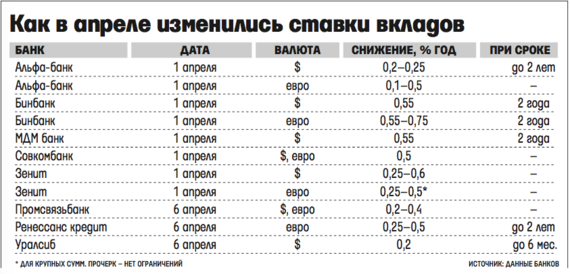

В какой валюте открывать вклад

Самые популярные депозиты в долларах и евро, это наиболее ходовая валюта. Есть вкладчики, проявляющие интерес и к другим иностранным деньгам (йенам, фунтам, франкам), которые неплохо котируются на финансовом рынке, отличаются привлекательным курсом и даже демонстрируют рост на валютной бирже.

Не каждый банк предлагает депозиты в редких для российского потребителя валютах, как правило, данные продукты рассчитаны на вкладчиков с высоким уровнем доходов, которые делают акцент на диверсификации портфеля. Обладая корзинами из разных валют, вкладчик имеет возможность компенсировать плохие котировки одной валюты за счет повышения спроса на другую. Корзины с таким содержимым заводят, чтобы сохранить капитал.

Фунты и франки интересуют вкладчиков, у которых есть недвижимость в европейских странах (они зарабатывают на ней, сдавая в аренду), а также тех, кто часто ездит в Европу.

Йены и юани пользуются спросом у населения Дальнего Востока, так как жители этого региона сотрудничают с соседними странами – Японией и Китаем. Взаимные расчеты часто происходят в этих валютах, поэтому они привлекательны и для накопления.

Рядовым вкладчикам депозиты в экзотической валюте неинтересны, ведь далеко не все банки работают с ней. Миксы, включающие йены, фунты и франки, стоят больше, чем те, в которых доллары и евро. Обналичить редкую валюту в банкоматах не удастся – техника не настроена на операции с ней.

В предшествующий год у вкладчиков не получилось разбогатеть на нестандартных для нашей банковской системы валютах. К примеру, если в 2017 году один доллар стоил 114 йен, то в 2019-м – только 112. Япония не нацелена на укрепление своей национальной валюты, в этом нет выгоды для страны, более того – местная экономика от такого фактора только пострадает.

Аналогичная ситуация с курсом франка: за год он снизился с 1,02 франка за доллар до 0,99, не принеся никакого дохода вкладчикам.

Слегка заработать смогли только владельцы депозитов в юанях. Китайская валюта за год подросла до 6,89 юаня за доллар (против прежних 6,61). Впрочем, Китай тоже не заинтересован в сильной национальной валюте, так как это может плохо отразиться на экспорте. Прогнозировать ситуацию с юанями специалисты не берутся, тем более в условиях санкций.

Зачем нужны валютные вклады?

Уже не первое десятилетие Россия активно идет по пути так называемой дедолларизации – когда доллар и другие иностранные валюты постепенно исключаются из расчетов внутри страны и во внешней торговле. Примерно 15 лет назад в стране полностью запретили указывать цены в иностранной валюте – с тех пор автомобили, квартиры и техника продаются исключительно в рублях.

Но полностью избавиться от иностранной валюты невозможно – она поддерживает баланс международных расчетов, в ней хранят сбережения некоторые категории россиян (доллар в долгосрочном периоде обесценивается медленнее рубля), с ее помощью «домашние» инвесторы могут выходить на зарубежные рынки, а еще она нужна для путешествий за пределы страны.

Банкам тоже нужна иностранная валюта:

- во-первых, для обеспечения каких-то текущих нужд своих клиентов (те же туристы);

- во-вторых, чтобы обеспечивать внешнеэкономическую деятельность (оплата импортных поставок, прием оплаты по экспортным операциям);

- в-третьих, чтобы инвестировать временно свободные средства на финансовом рынке.

Выходит, иностранная валюта нужна как клиентам банков, так и самим банкам. И раз есть доллары и евро, значит их нужно где-то хранить, а в идеале – получать с этого еще и доход. Поэтому банки и предлагают валютные вклады – чтобы хранить там временно свободные остатки средств в иностранной валюте, и зарабатывать на этом хотя бы какие-то проценты.

К тому же, для многих вкладчиков валютный вклад – это беспроигрышный вариант защиты своих сбережений: ведь их не только не тронет девальвация, но процент даже компенсирует часть долларовой инфляции. А в случае банкротства банка валютные вклады подлежат возмещению вкладчикам в рублях по курсу Центробанка на день отзыва лицензии у банка – то есть, и тут сбережения защищены.

Но если посмотреть внимательно, окажется – российские банки не очень-то и заинтересованы в привлечении валютных вкладов. Процентные ставки по ним – либо нулевые, либо около того, многие банки их вообще не принимают, да и в целом российские банки не дают и 1% годовых. Поэтому дальше мы разберемся, почему так и выберем оптимальную стратегию для вкладчика.

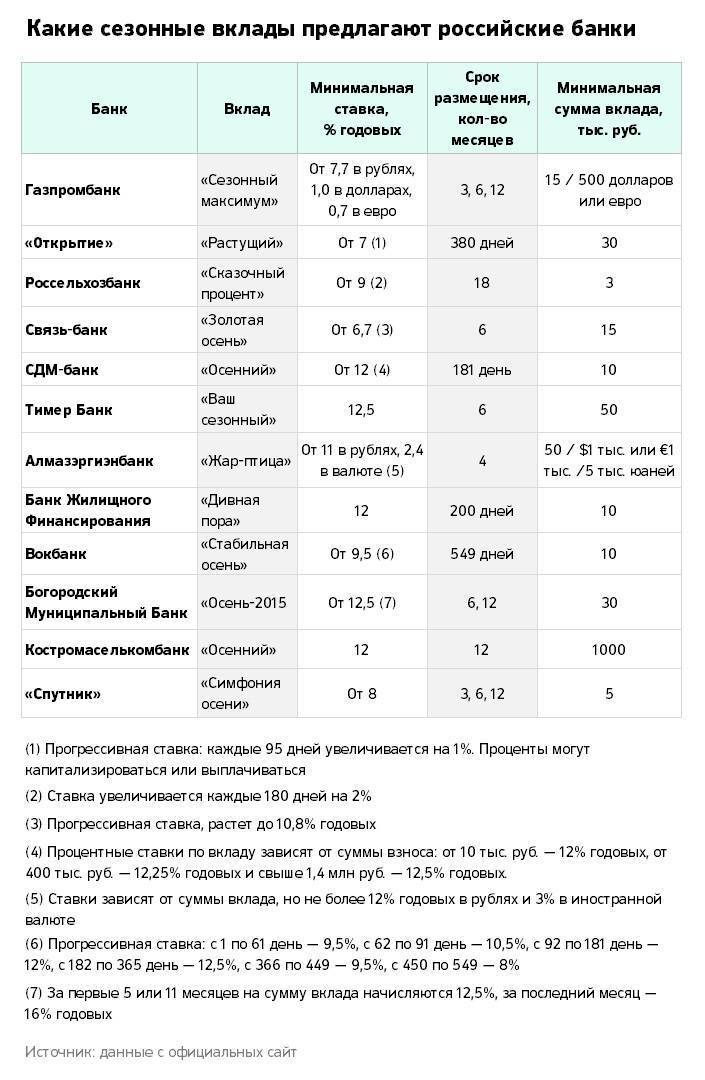

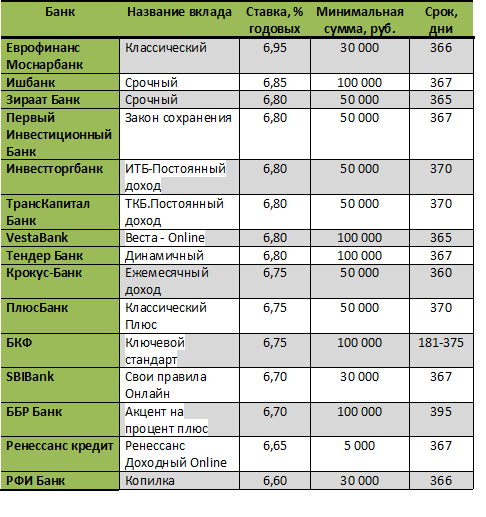

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам – возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития – один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад – предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия – 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора – 210 дней, но договор можно пролонгировать. Минимальный депозит – 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма – всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» – 8,4%. Минимальная сумма вложения для этого депозита – 100 000 рублей, а срок вложения – 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

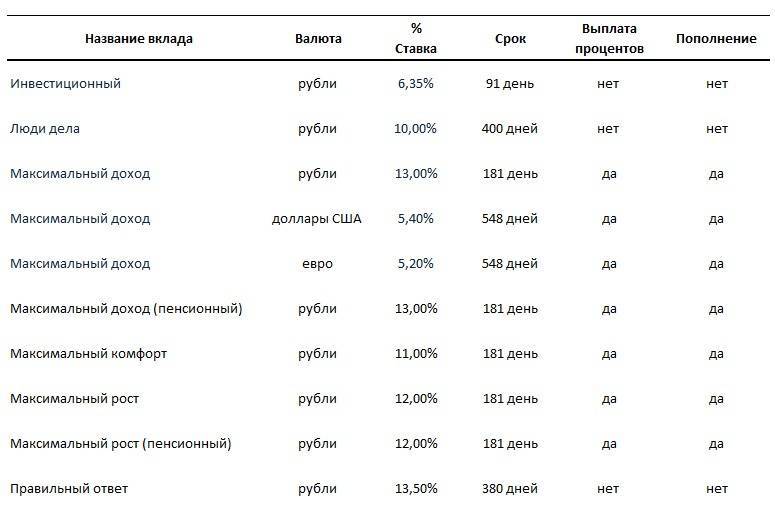

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» – при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» – похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита – 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада – 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что значит валютный вклад

Валюта размещается на специальном счете на какой-то конкретный срок под проценты. Они, как правило, небольшие, потому что смысл вложения не в процентах, а в курсовых колебаниях. В настоящее время средний размер процентной ставки по валютным вкладам в банках находится в диапазоне от 0,1 до 1 %. На первый взгляд, такие цифры не кажутся перспективными. Тем не менее, из-за большой разницы в курсах общий доход по валютным вкладам в России выше, чем по рублевым.

Наиболее привлекательны для инвестиций мультивалютные вклады. Речь идет одновременно о рублях, долларах и евро. Клиент в подходящий момент (когда курс будет выгодным) может конвертировать валюту, обратившись в офис банка, или в личном кабинете в режиме онлайн. Мультивалютный вклад стимулирует владельца постоянно отслеживать курсы, чтобы выгодно играть на разнице.

Если человек хочет просто сохранить сбережения в иностранных денежных знаках на будущее, ему больше подойдет моновалютный вклад. У такого банковского продукта, как и у остальных, есть определенная ставка, сроки открытия и окончания. В случае надобности средства можно снимать без особых потерь из-за низких процентов.

Итак, отличие валютного вклада от рублевого в механизме получения прибыли: в первом случае она зависит от роста курса валют, во втором – от величины процентной ставки. Выгодными валютные вклады по сравнению с рублевыми бывают в том случае, если владелец хорошо ориентируется в курсах и успевает конвертировать средства в подходящий момент. То есть для получения дохода требуется личное управление клиента вкладом. Когда курсы не меняются или колебания незначительны, вкладчик остается без дополнительного дохода. А в случае падения курса можно вообще получить убытки вместо роста прибыли.

3 расчетных примера работы валютного вклада

Пример № 1

Предположим, человек через год планирует поехать в отпуск заграницу. В настоящее время у него есть 1000 долларов при курсе 59,249 рублей. Изучив предложения на финансовом рынке, он выбирает некий банк (Х), где хочет разместить свои деньги на валютном вкладе сроком на 12 месяцев. Ставка по депозиту в российских рублях на такой срок составляет 10,3 % годовых.

Каким получится доход, если указанная сумма будет переведена в рубли:

1 000 х 59,249 х 10,3 % — 59 249 = 6 102,6 рубля.

Эквивалент полученной суммы в долларах по текущему курсу будет:

(59 249 + 6 102,6) / 59,249 = 1103 доллара.

По депозиту в долларах ставка 2 % годовых. Значит, доход составит:

1 000 х 2 % — 1 000 = 20 долларов.

То есть спустя год у владельца будет сумма, равная 1000 + 20 = 1020 долларов. Как видно, вклад в российских рублях оказался более выгодным.

Пример № 2

Аналогичная ситуация, но с условием, что вклад открывался два года назад при курсе 60,3458 рублей за 1 доллар. Допустим, что годовые ставки действующие, и клиент также предпочитает валютный вклад в долларах.

Считаем доход при сумме, выраженной в национальной валюте РФ:

1 000 х 60,3458 х 10,3% — 60 345,8 = 6 215,6 рублей.

Эквивалент в долларах ожидаемой суммы (курс двухгодичной давности) составит:

(60 345,8 + 6 215,6) / 60,3458 = 1103 доллара.

Курс доллара год назад по факту был 66,88 рублей, значит, в итоге:

(60 345,8 + 6 215,6) / 66,88 = 995,23 долларов.

Выходит, если бы вкладчик разместил имеющиеся средства на рублевом вкладе, он не только не получил прибыль, но и потерял часть основной суммы в долларовом эквиваленте.

А выбор в пользу валютного депозита сделал бы его обладателем суммы в 1020 долларов. То есть такое решение было правильным, потому что курс доллара за рассматриваемый период вырос.

Пример № 3

Будем считать, что вклад по тем же процентным ставкам сделан год назад при курсе доллара 66,88 рублей. У клиента в наличии те же деньги – 1000 долларов, и он по-прежнему хочет открыть валютный вклад под проценты.

Перевод суммы в рубли и размещение их на депозите дали бы доход:

1 000 х 66,88 х 10,3 % — 66 880 = 6 888,64 рублей.

Долларовый эквивалент:

(66 880 + 6 888,64) / 59,249 = 1245 долларов.

На валютном депозите у клиента все те же 1020 долларов.

При падении курса инвестирование в валютный депозит вкладчику невыгодно: он терпит убытки.

Валютные вклады в банках: преимущества и недостатки

Разумеется, потенциальные клиенты сравнивают условия депозитов в разных банках, расположенных в регионе проживания, перед тем, как открыть валютный вклад. Где выгоднее предложение по ставкам, срокам, условиям размещения средств, туда и определяют валюту.

Но следует помнить: выше доходы – выше риски. Если кредитно-финансовая организация существует на рынке недавно, она будет привлекать клиентов более выгодными условиями по сравнению с известными и опытными банками. Выбор финансового партнера – личное дело каждого: для кого-то важна репутация и стабильность, а кого-то быстрее убеждают высокие ставки по валютным вкладам.

В любом случае желательно убедиться, что выбранный банк участвует в системе страхования вкладов.

В чем выгода депозитов, на которых размещаются валютные средства:

- если национальная валюта начнет обесцениваться, основная сумма вклада сохраняется;

- можно свободно выбирать валюту для сохранения основной суммы;

- проценты по основной сумме полностью или частично защищают средства от инфляции, которая неизбежна в экономике любой страны.

Недостатками валютных депозитов считаются:

- уменьшение основной суммы в эквиваленте национальной валюты в ситуации, когда она укрепляется на биржах;

- гораздо меньшие ставки по сравнению с вкладами в национальной валюте;

- больший по сравнению с рублевыми вкладами размер минимальной первоначальной суммы;

- наличие риска запрета Центробанком выплаты сумм и процентов по данным вкладам в выбранной клиентом иностранной валюте и разрешение на выдачу только в эквиваленте национальной валюты, как уже случалось в некоторых странах (в этом случае клиент потеряет часть суммы процентов, а возможно, и основной суммы, которые он планировал получить в эквиваленте национальной валюты).

Плюсы и минусы валютных вкладов

Валютные вклады – далеко не самый просто и однозначный финансовый инструмент. Если подойти к нему грамотно, можно сохранить и приумножить свои сбережения, если нет – итоговый финансовый результат будет даже отрицательным. К тому же, здесь есть достаточно высокая степень неопределенности – то есть, оформлять вклады в валюте есть смысл, если вкладчик хотя бы понимает основы работы валютного рынка.

Если собрать плюсы и минусы валютных вкладов, получится примерно такая картина:

| Достоинства | Недостатки |

|---|---|

|

|

Таким образом, валютные вклады – точно инструмент не для всех, хотя и может помочь заработать и накопить на определенную цель. Но стоит ли делать выбор в пользу именно долларового вклада (евро не считаем – там ставки почти всегда нулевые)? Посчитаем все и сделаем правильный выбор.

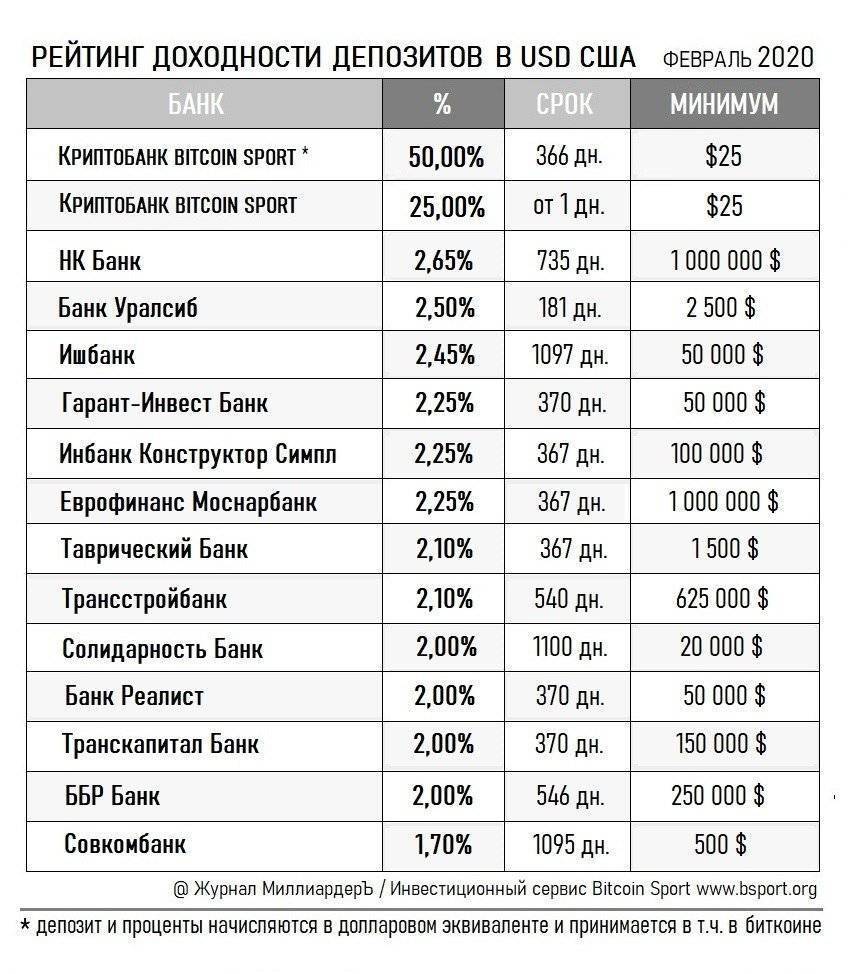

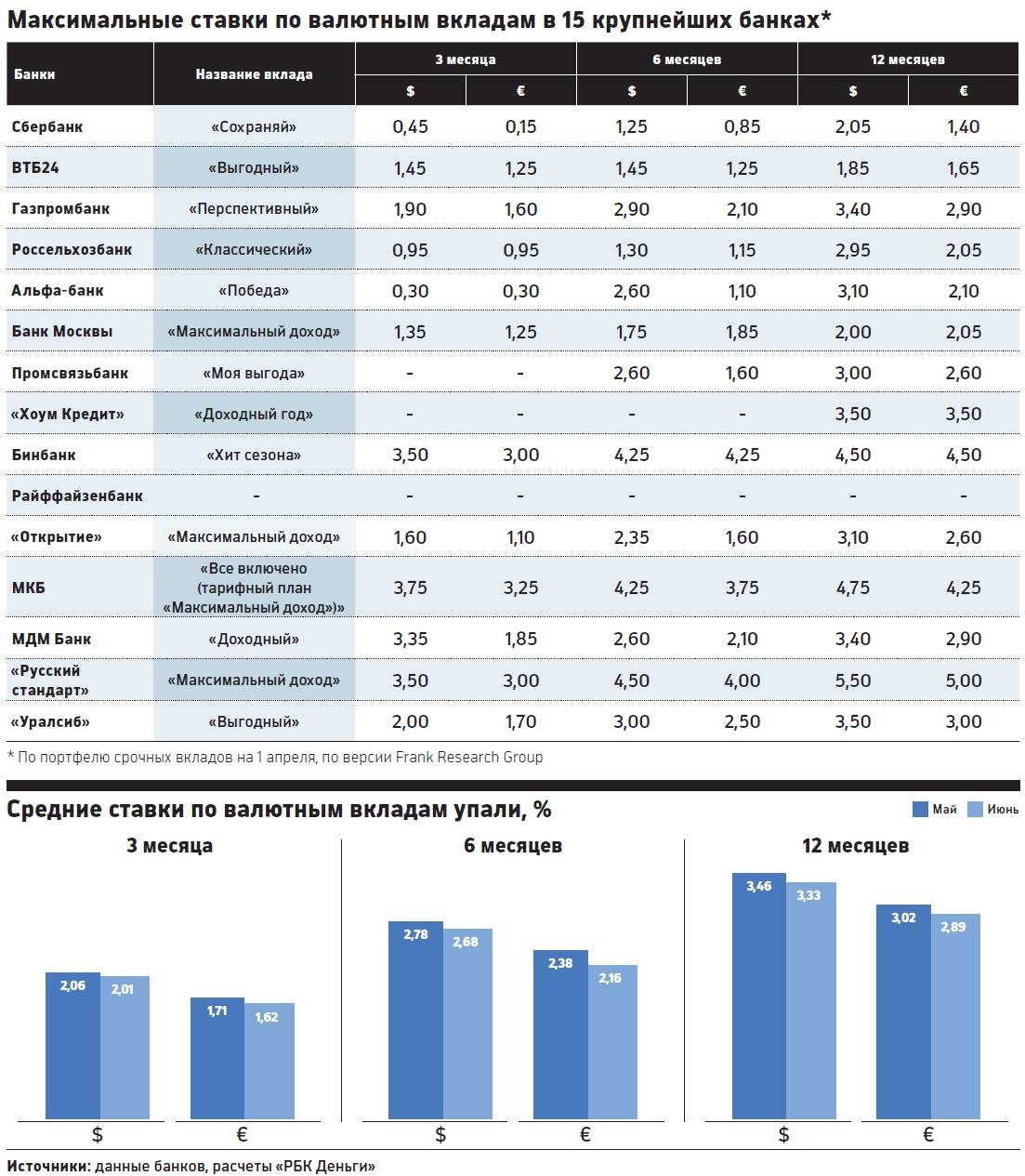

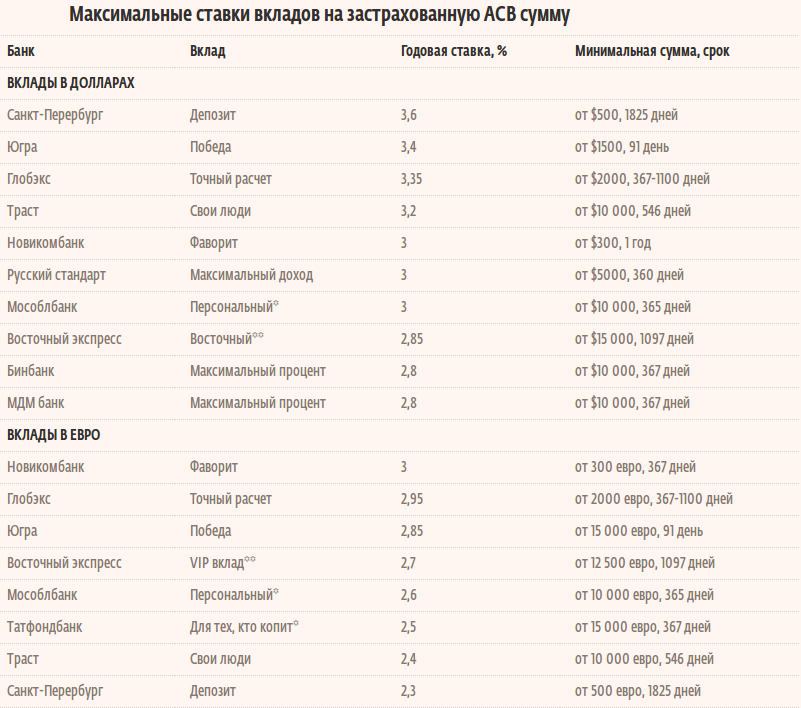

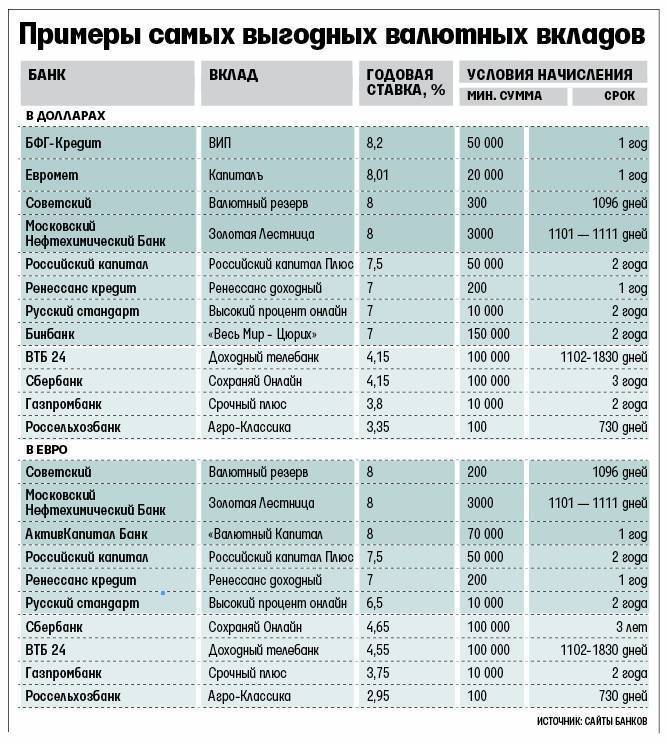

Валютные вклады в российских банках: условия

В последний раз российские банки давали более-менее высокую доходность по долларовым вкладам в начале весны 2020 года. Когда началась пандемия, Федеральная резервная система (Центральный банк США) снизила свою ставку, что снизило доходность по финансовым инструментам в долларах. В ответ на это банки начали или вообще отказываться от валютных вкладов, или сильно «срезать» доходность по ним. На тот момент процентные ставки по долларовым вкладам в крупнейших российских банках составляли примерно от 1% до 1,8% годовых, в итоге они снизились до 0,2-0,5% годовых.

С евро все было еще более странно – когда Европейский ЦБ ввел отрицательную ставку, банкам пришлось даже брать комиссию с владельцев счетов в евро, чтобы хоть как-то «отбить» расходы.

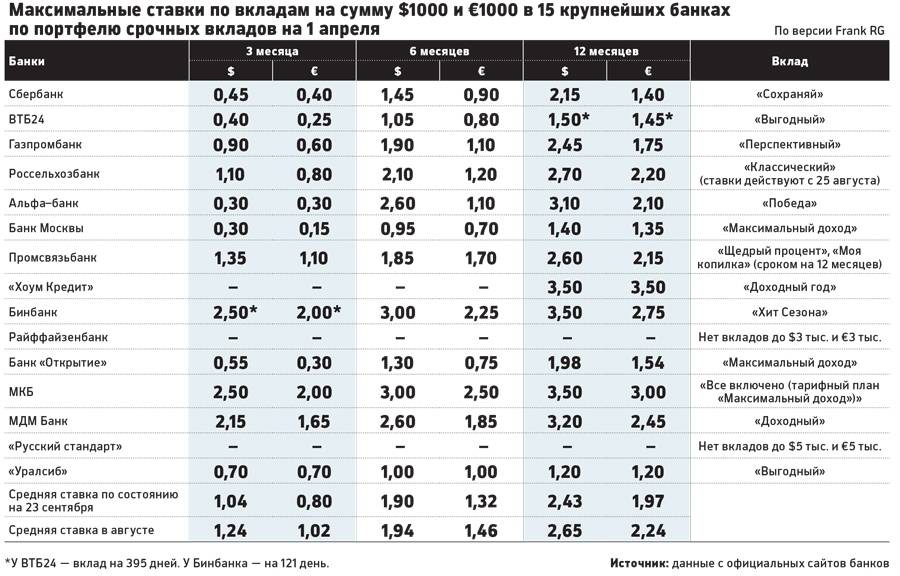

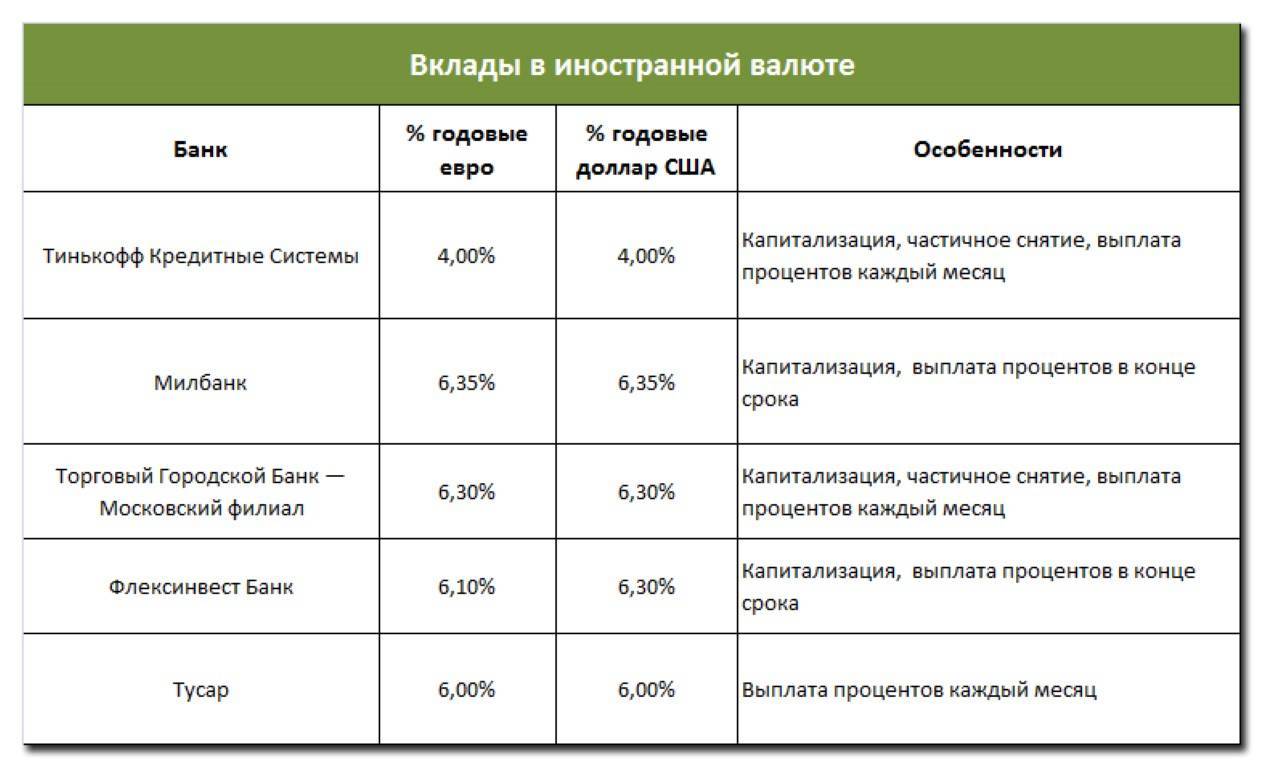

Процентные ставки до снижения были невысокими, но с учетом постоянного риска девальвации рубля это позволяло не только обезопасить свои вложения, но даже немного заработать. А что же с валютными вкладами происходит сейчас? Мы собрали основные предложения по крупным банкам и для наглядности поместили все в таблицу:

| Банк | Вклад | Максимальная процентная ставка | Условие для максимальной ставки | Особенности |

| Банк Санкт-Петербург | Стратег online | 1,4% | Вклад на сумму от 100 долларов на срок 5 лет | Если вложить больше 50 тысяч, ставка вырастет до 1,5% |

| Транскапиталбанк | «ТКБ. Валютный» | 1,35% | Вклад на сумму от 150 000 долларов на 1100 дней | Проценты выплачиваются каждые 370 дней |

| Новикомбанк | «Premium Капитал» | 1,25% | Вклад на сумму от 3 000 000 долларов на год | К вкладу прилагается премиальная карта с бесплатным обслуживанием на весь срок |

| Таврический банк | «Таврический максимум» | 1,16% | Вклад на сумму от 1000 долларов на 1095 дней | Без пополнения и частичного снятия |

| МТС Банк | МТС Премиальный плюс | 1,1% | Вклад на сумму от 100 000 долларов на срок от 12 месяцев | По евро ставки – 0,01% по всем продуктам |

| Россельхозбанк | «Доходный» | 0,8% | Вклад на сумму от 50 долларов на срок от 730 дней | Проценты выплачиваются в конце срока |

Как видно, даже не самые крупные банки и известные предлагают по долларовым вкладам ставки значительно ниже, чем по рублевым. Самые крупные банки дают еще меньше – например, в ВТБ максимальная доходность по вкладу в долларах составляет всего 0,5%.

Что интересно, несколько банков готовы давать гораздо более высокие ставки по долларовым вкладам. Проблема лишь в том, что об этих банках мало кто слышал:

- Банк корпоративного финансирования – дает 2% годовых по мультивалютному вкладу на срок в 370 дней. Вклад можно составить из трех валют, но минимальная общая сумма на нем не может быть меньше 50 миллионов рублей;

- Денизбанк Москва – предлагает 1,75% годовых по вкладу в долларах, если он открыт на срок более года и на сумму более 25 тысяч долларов;

- Трансстройбанк – готов платить 1,75% годовых по вкладу в долларах, если он не менее 625 тысяч рублей и открыт на 540 дней.

Проблема в данном случае очевидна – это банки с одним офисом, которые специализируются на обслуживании индивидуальных клиентов. И хоть вклады застрахованы по линии АСВ, минимальные суммы вкладов значительно выше максимальной суммы возмещения (до 1,4 миллионов рублей).

Насколько безопасно и выгодно открывать валютный вклад?

С юридической точки зрения у валютных вкладов нет очевидных проблем – как минимум, это законно, проценты выплачиваются в соответствии с условиями вклада, да и хождение доллара в современной России никак не запрещается. Проблема в другом – вложившись в долларах под низкую ставку, вкладчик может заработать гораздо меньше, чем на рублевом вкладе при аналогичных условиях.

Как известно, курс рубля к доллару определяет только рынок – даже Центробанк устанавливает свой официальный курс, исходя из средневзвешенного значения на рынке. На валютном рынке курс образуется стихийно – как соотношение стоимости покупки и продажи валюты, поэтому никаких гарантий того, что доллар будет стоить в будущем дороже, нет (и в обратную сторону это тоже работает).

Чтобы понять, когда валютный вклад – выгодно, а когда – нет, посчитаем потенциальный доход от долларового и рублевого вклада сроком на 1 год, оформленного 1 ноября каждого года с 2014 по 2020-й. Для примера возьмем сумму в 1 миллион рублей, который будем менять в доллары, а потом – обратно. Данные о ставках и курсах взяты с сайта Центробанка:

| Дата оформления вклада | Вклад в рублях | Вклад в долларах | Эффект от долларов | |||||

|---|---|---|---|---|---|---|---|---|

| Ставка | Доход за год | Сумма в конце срока | Сумма вклада (в долларах) | Процентная ставка | Доход за год (в долларах) | Сумма в конце срока (в рублях) | ||

| 01.11.2014 | 6,75 | 67500 | 1067500 | 23830,69 | 2,58 | 614,83 | 1573661 | +506161 |

| 01.11.2015 | 7,79 | 77900 | 1077900 | 15534,17 | 1,78 | 276,51 | 999510 | -78390 |

| 01.11.2016 | 7,00 | 70000 | 1070000 | 15818,43 | 0,77 | 121,80 | 926413 | -143587 |

| 01.11.2017 | 5,28 | 52800 | 1052800 | 17206,40 | 0,77 | 132,49 | 1137365 | +84565 |

| 01.11.2018 | 5,98 | 59800 | 1059800 | 15244,79 | 2,56 | 390,27 | 997122 | -62678 |

| 01.11.2019 | 4,58 | 45800 | 1045800 | 15680,17 | 0,92 | 144,26 | 1255389 | +209589 |

| 01.11.2020 | 3,25 | 32500 | 1032500 | 12605,21 | 0,38 | 47,90 | 892297 | -140203 |

Таким образом, из семи последних лет оформлять долларовый вклад было выгоднее, чем оформлять рублевый, только в три года – в 2014-м (что очевидно), 2017-м и 2019-м. Кроме того, видно – те вкладчики, которые «бросаются» на доллары после резкого ослабления рубля, оказываются в проигрыше. Другими словами, чтобы долларовый вклад был выгодным, нужно точно подгадать момент – чтобы купить доллары до того, как они подорожают. После резкого роста обычно следует спад, который и может лишить части сбережений неопытных инвесторов.

Тем не менее, в исторической перспективе доллар всегда дорожает – пусть это не всегда видно по меняющемуся графику, но в конечном счете те, кто вложился именно в доллар, с большей вероятностью смогут сохранить свои сбережения от обесценения. Соответственно, использовать валютные вклады стоит на более длительный срок – тем более, что и ставки тогда будут соответствующие.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

ОСАГО и КАСКО

ВТБ страхование Каско калькулятор онлайн

Каско на кредитный автомобиль

Каско УАЗ Патриот

Открытая страховка ОСАГО

Сколько стоит Каско на Х Рей

Сколько стоит Каско на Мерседес Е200

ОСАГО 24 7

Дебетовые карты

Оформить карту самозанятому

Тарифы карт от Почта Банка

Дебетовая карта Открытие – условия получения

Сделать карту с собственным дизайном

Какую карту Россельхозбанка выбрать

Заказать детскую дебетовую карту Тинькофф

Оформить карту Можно Все Росбанк

Условия пользования карты Польза

Пенсионная карта Сбербанк лимит снятия

Кэшбэк Тинькофф Блэк условия

Потребительские кредиты

Оформление кредита в СберБанке

Заявка на кредит наличными

Потребительский кредит в АК Барс банке калькулятор

Выгодные кредиты

Какие банки делают рефинансирование кредитов

Кредит для самозанятых граждан

Кредиты неработающим пенсионерам

Беззалоговый кредит

Взять кредит иностранному гражданину

Получение кредита индивидуальным предпринимателем

Микрозаймы

Взять кредит в микрофинансовой организации

Займ на карту без процентов за первый займ

Займ онлайн на киви кошелек срочно без отказов

Займы онлайн мгновенные на банковскую карту

Срочные экспресс займы онлайн

Займы наличными на длительный срок

Займ студентам с 18 лет без работы

Онлайн займ без отказа пенсионерам

Выдача денег в долг под проценты

Займ на банковскую карту круглосуточно

Ипотечные кредиты

Льготные ипотечные программы для молодой семьи

Получить социальную ипотеку

Кредит на первичное жилье

Ипотека на частный дом без первоначального взноса

Сельская ипотека на участок и строительство дома

Государственная ипотечная программа доступного жилья

Ипотека для многодетных семей под 6 процентов

Ипотека на строительство дачного дома в СНТ

Ипотека для воспитателей детских садов

Получить ипотеку без подтвержденного дохода

Кредитные карты

Оформить карту Мир СберБанка онлайн заявка бесплатно

Платежная карта Мир

Кредитные карты 70000

МТС Банк кредитная карта оформить онлайн заявку 111 дней

Кредитная карта Тинькофф Платинум заказать онлайн

Оформить цифровую карту СберБанк онлайн

Россельхозбанк кредитная карта онлайн заявка оформить

Карта рассрочки Хоум Кредит заказать онлайн

Кредитная карта Тинькофф 55 дней без процентов

Карты рассрочки со снятием наличных без процентов

Расчетно-кассовое обслуживание

Открыть расчетный счет для ИП

Документы для открытия счета ИП в СберБанке

Открытие расчетного счета ООО стоимость

Расчетный счет открытие СберБанк

Бизнес банк Тинькофф

Точка банк тарифы

Депозиты

Облигации федерального займа для физических лиц

СберБанк открыть вклад под проценты

Открыть онлайн вклад

ПИФы СберБанка

Самые дешевые акции

Фонды ETF с выплатой дивидендов

Стоимость акций Газпрома

Акции Роснефти на Московской бирже

Показать еще

Скрыть

Сроки и условия валютных вкладов

Сроки валютных вкладов такие же, как у рублевых: от месяца до пяти лет. Сумма размещения не должна быть меньше 100 денежных единиц, некоторые банки принимают от 1000 единиц, а по ряду валют, к примеру, по йене, минимальный размер вклада может достигать сотен тысяч денежных единиц.

Что касается гарантий, валютные вклады участвуют в системе государственного страхования накоплений так же, как депозиты в рублях. Поэтому сбережения, размер которых в рублевом эквиваленте не превышает 700 тысяч, будут гарантировано возвращены владельцу, если вдруг банк окажется неплатежеспособным.

В случае банкротства финансово-кредитной организации Агентством по страхованию вкладов будет выплачено возмещение по валютным вкладам по курсу Центробанка РФ на дату наступления страхового случая.

Пошаговая инструкция, как открыть валютный вклад

Алгоритм открытия валютного вклада практически такой же, как в случае с рублевым депозитом.

Шаг 1. Выбираем банк.

Для быстрого и результативного поиска подходящего кредитно-финансового учреждения, в котором будет размещен валютный вклад, можно использовать специальные интернет-сервисы. Такие, как banki.ru (в базе – более 2400 позиций) и sravni.ru (выдает около 400 финансовых структур).

Для автоматического поиска варианта требуется заполнение стандартных форм (сроки депозита, сумма, дополнительные условия и т. д.), после отправки которых вы получаете перечень предложений разных банков. Облегчить выбор поможет функция «сравнение»: благодаря ей вы можете детально изучить информацию о наиболее подходящих вам банковских продуктах и организациях.

Каждую из них желательно оценить по следующим параметрам:

- Стабильность и надежность.

- Участие в программе страховых гарантий вкладов.

- Объем заключенных (открытых) депозитных договоров.

- Ассортимент продуктов с привлечением иностранной валюты.

Зайдите на веб-сайты банков, которые вам понравились. Изучите представленные там официальные данные и линейку продуктов. Поинтересуйтесь рейтингами и отзывами. Все это будет способствовать принятию окончательного решения.

Шаг 2. Консультируемся с представителем банка и заключаем соглашение.

После того, как вы определились с кредитно-финансовым учреждением, нужно:

- прийти в офис выбранного банка;

- проконсультироваться с уполномоченным сотрудником;

- выбрать депозит, ориентируясь на свои предпочтения;

- изучить договор.

Следует внимательно читать все документы, сразу проясняя вопросы, которые вызывают сомнение или трактуются неоднозначно, чтобы впоследствии не пришлось решать спорные ситуации в судебном порядке. Убедившись, что все прозрачно и понятно, можно ставить подпись на договоре и открывать депозитный счет.

Шаг 3. Вносим средства на валютный счет.

Несмотря на кажущуюся простоту, пополнение валютного вклада имеет одну важную особенность. Средства на депозит можно вносить как иностранными деньгами (в соответствии с выбранной валютой), так и российскими рублями.

Если вы кладете отечественные деньги, помните: банк произведет их конвертацию по своему обменному курсу на момент сделки – обычно он не самый выгодный для клиента.