Операционный бюджет

Эта разновидность плана объединяет другие бюджеты, где отображается доходная и расходная часть, сформированная на основании деятельности организации и её подразделений. Здесь также отражают средства, направленные на покрытие косвенных налогов. В операционный план входят следующие разновидности бюджетов:

- На материалы и электроэнергию;

- Реализацию;

- Продукт или услуги;

- Амортизационные отчисления;

- Отчисления на уплату налогов;

- Бюджет производства;

- Общехозяйственные расходы.

В этой разновидности сметы объединены бюджеты на целевые затраты, а также прибыль, полученная в результате деятельности всех подразделений организации. Планирование – это сложный процесс, который помогает облегчить такой модуль как «Бюджетирование». Это специальный инструмент для разработки каждого из видов бюджетов предприятия. Его используют для планирования всех уровней, учитывая их особенности.

С помощью модуля можно сэкономить время в процессе планирования бюджета по любым из видов деятельности. Также стоит отметить высокую эффективность в любых организациях, независимо от масштаба деятельности. По содержанию, операционные виды бюджетов классифицируют следующим образом:

- Функциональные

- Инвестиционные

- Текущих периодов

Категория «функциональный» объединяет в себе следующие виды бюджетного контроля:

- Общепроизводственные расходы

- Производственные запасы

- Общие административные расходы

- Коммерческие расходы

- Закупки

- Продажи

- Производственные запасы

- Затраты на труд

Инвестиционная смета содержит в себе такие подвиды:

- Формирование филиалов

- Исследование нового рынка сбыта

- Строительство

- Запуск производства новой продукции

- Приобретение и запуск нового оборудования

Поскольку основной бюджет формируется из ряда видов и подвидов бюджета, они могут дополняться более детализированными разновидностями, которые будут созданы в процессе развития организации. Сюда относят следующие бюджеты:

- Склада

- Отдела маркетинга

- Отдела снабжения

- Транспортного цеха

- Отдела продаж (розницы)

- Отдела оптовых продаж

- Филиалов

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

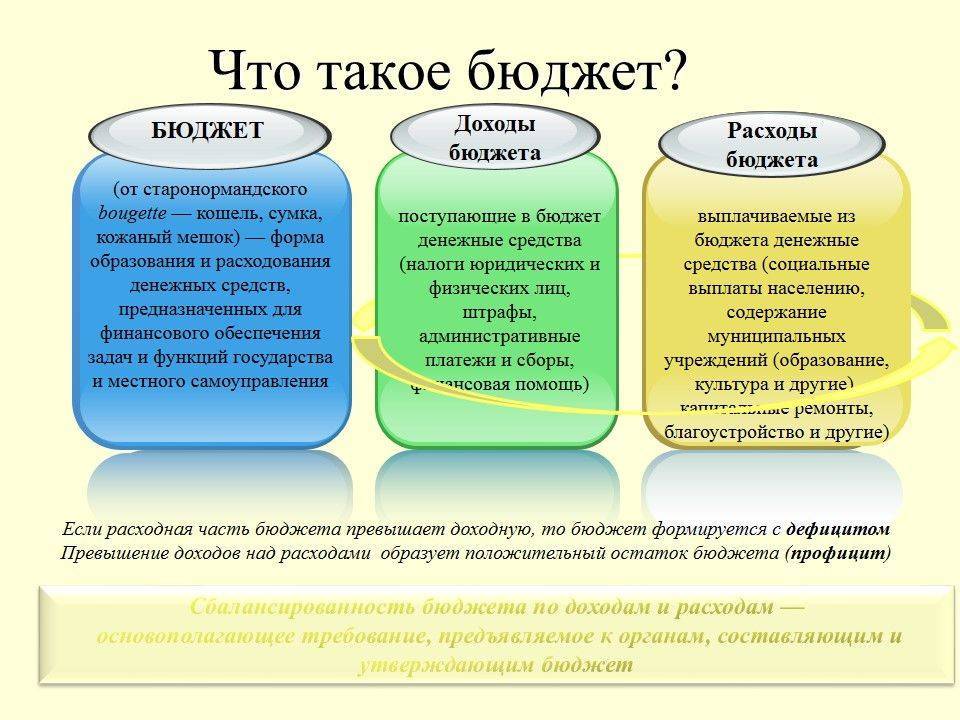

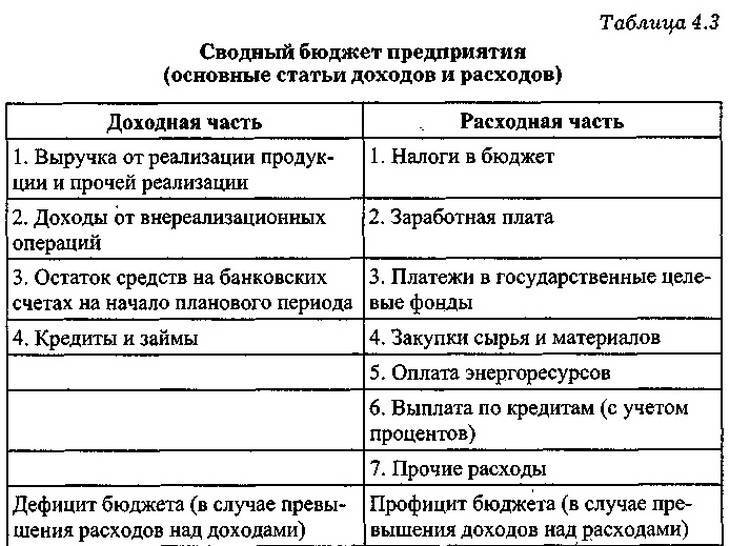

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. | |||||

Показатель | Период | Итого | |||

I кв. | II кв. | III кв. | IV кв. | ||

Товар № 1 | |||||

Прогноз объема производства, ед. | 130 | 145 | 145 | 155 | 575 |

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) | 325 | 362,5 | 362,5 | 387,5 | 1437,5 |

Прогноз объема продаж, ед. | 120 | 140 | 140 | 160 | 560 |

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) | 300 | 350 | 350 | 40 | 1400 |

Товар № 2 | |||||

Прогноз объема производства, ед. | 220 | 260 | 270 | 270 | 1020 |

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) | 220 | 260 | 270 | 270 | 1020 |

Прогноз объема продаж, ед. | 210 | 250 | 250 | 290 | 1000 |

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) | 210 | 250 | 250 | 290 | 1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

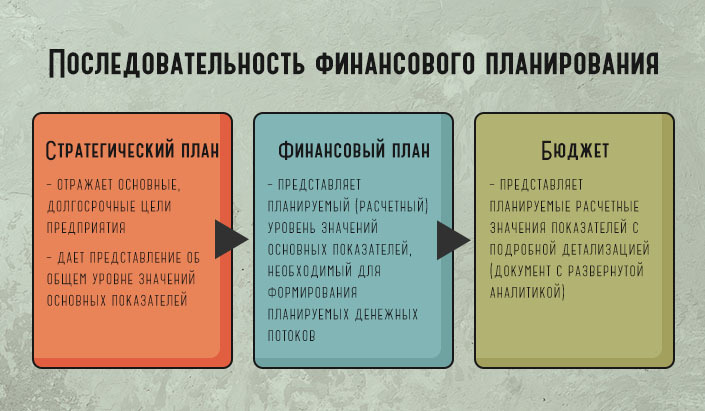

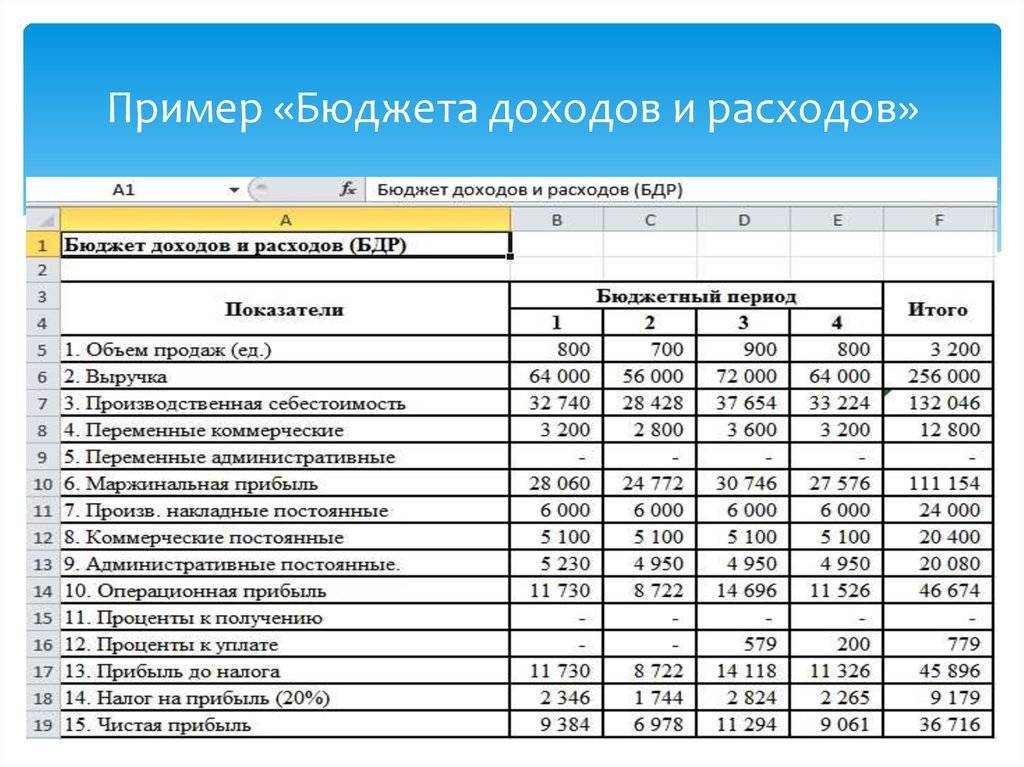

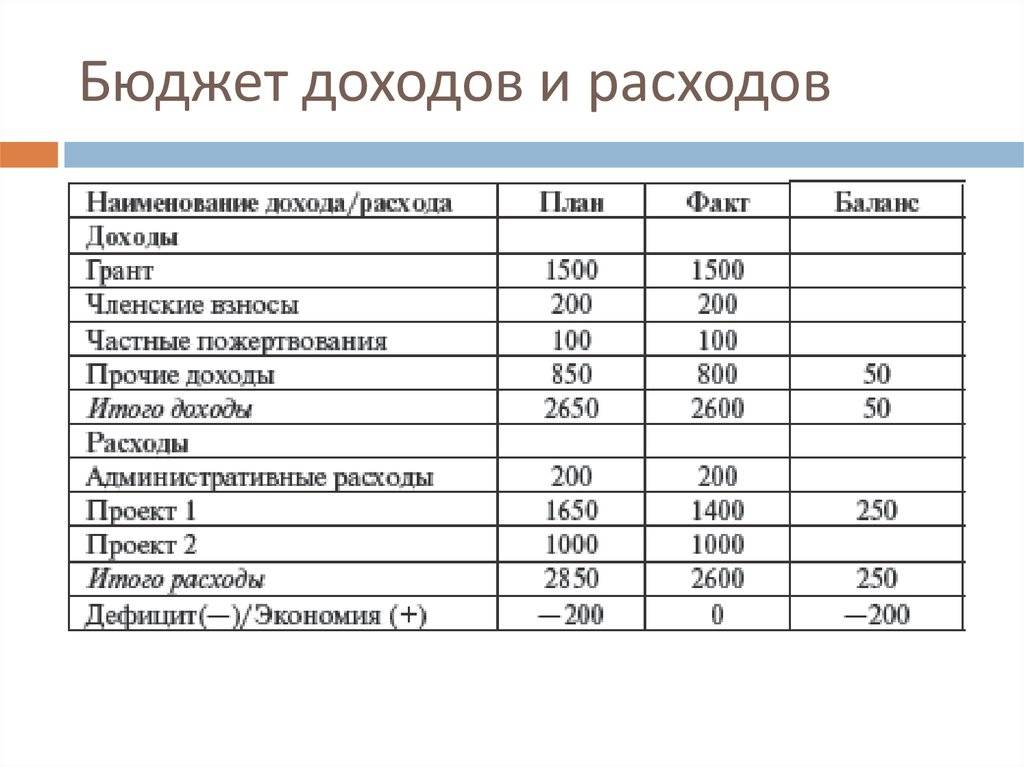

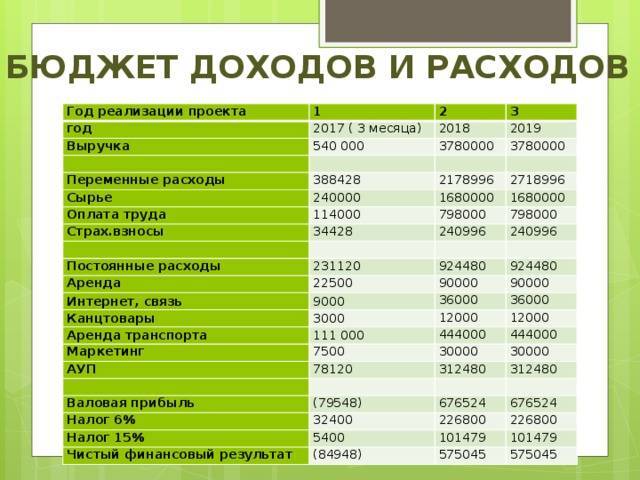

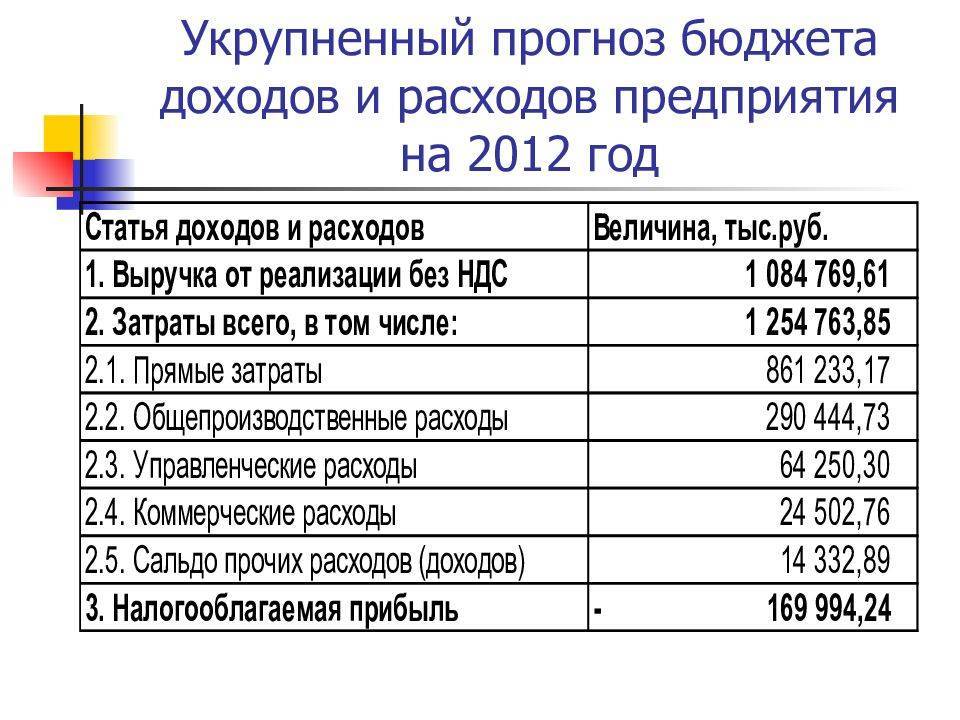

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Рис.2 Как составляется бюджет доходов и расходов

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Бесплатная консультация эксперта

Наталья Голобурда

Продакт менеджер

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны продолжать отслеживать свои расходы в каждой категории, в идеале – каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления вашего бюджета, может быть использована для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Выделите несколько минут каждый день, чтобы записывать свои расходы, вместо того, чтобы откладывать их до конца месяца.

Если вы не уверены, что сможете составить бюджет для своих денег, используйте систему конвертов, в которой вы делите наличные для расходов на отдельные конверты для разных категорий расходов. Когда конверт станет пустым, вам придётся прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в какой-либо категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна заключаться в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

Виды бюджетов компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Бюджеты компании делятся на несколько видов. В ходе планирования деятельности предприятия может быть составлен один или несколько его форм.

| Вид бюджета предприятия | Описание | Дополнение |

| Функциональный | Представляет собой традиционную форму бюджета предприятия. | В него включают доходы от выполнения каких-либо задач и расходы от осуществления функций. |

| Операционный | Составляется на основании результатов от основной деятельности фирмы. | В него не включаются доходы и расходы, не связанные с текущей работой фирмы. |

| Бюджет прибылей и убытков | Формируется на основании отчета о доходах и расходах компании прошлых периодов. | В него включаются все поступления и затраты компании. |

| Бюджет оборота финансов | Представляет собой планирование денежных потоков. | Составляется на основании финансовых оборотов прошлых периодов. |

| Бюджет бухгалтерского баланса | Выглядит в виде прогноза активов и пассивов предприятия. | В процессе формирования бюджета баланса рассчитывают основные показатели эффективности деятельности компании, например ликвидность и рентабельность. |

В экономической теории встречается такое понятие бюджета, как совокупность стаей расходов, которые нужно совершить в будущем периоде. Но сам процесс бюджетирования, это не только определение целей затрат, но и выявление источников формирования ресурсов, а также расчет будущих поступлений, ключевых показателей эффективности деятельности компании.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

В данном случае принимают к планированию расходы на основную и дополнительную заработную плату основных производственных рабочих (можно включать расходы на выплату соответствующих страховых взносов).

К расходам на оплату труда основных производственных рабочих относят:

- затраты на оплату труда, начисляемую за выполнение работ (оклад, тарифная ставка);

- начисления стимулирующего характера (премии, надбавки);

- компенсации, которые включают начисления за неотработанное время.

При планировании расходов на оплату труда учитывают:

- количество основных производственных рабочих;

- планируемые сокращения или набор персонала;

- форму оплаты труда для основных производственных рабочих (повременная или сдельная);

- норматив трудоемкости на изготовление единицы продукции или норматив расходов на оплату труда рабочих при изготовлении единицы продукции;

- объем продаж;

- объем производства.

Как при планировании бюджета прямых расходов на материалы, здесь также рекомендуем рассчитывать план и для объема производства, и для объема реализации. В первом случае полученная информация понадобится для составления бюджетов движения денежных средств, во втором — для формирования бюджета доходов и расходов и себестоимости реализованной продукции.

В таблице 5 приведен пример формирования бюджета прямых расходов на оплату труда основных производственных рабочих (табл. 5).

Таблица 5. Бюджет прямых расходов на оплату труда основных производственных рабочих, тыс. руб. | |||||

Показатель | Период | Итого | |||

I кв. | II кв. | III кв. | IV кв. | ||

Товар № 1 | |||||

Прогноз объема производства, ед. | 130 | 145 | 145 | 155 | 575 |

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 3200 руб.) | 416 | 464 | 464 | 496 | 1840 |

Прогноз объема продаж, ед. | 120 | 140 | 140 | 160 | 560 |

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 3200 руб.) | 384 | 448 | 448 | 512 | 1792 |

Товар № 2 | |||||

Прогноз объема производства, ед. | 220 | 260 | 270 | 270 | 1020 |

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 2100 руб.) | 462 | 546 | 567 | 567 | 2142 |

Прогноз объема продаж, ед. | 210 | 250 | 250 | 290 | 1000 |

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 2100 руб.) | 441 | 525 | 525 | 609 | 2100 |

Важный момент: вносить данные по уплате страховых взносов не обязательно. Эту информацию можно включить в дальнейшем в бюджеты себестоимости, бюджеты доходов и расходов и т. д.

Принципы ведения бюджета

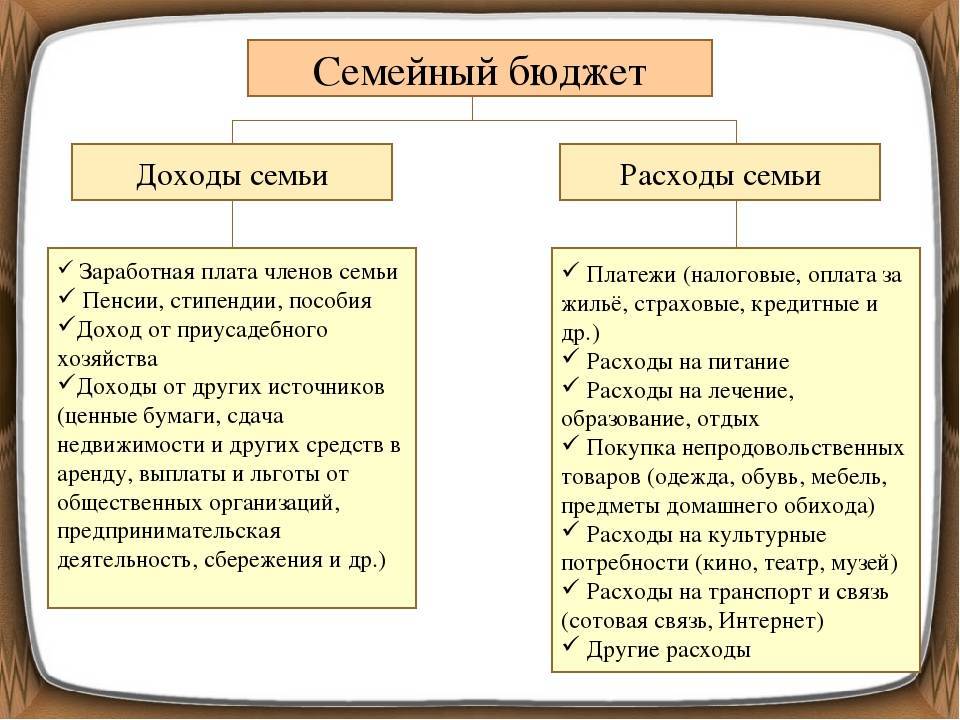

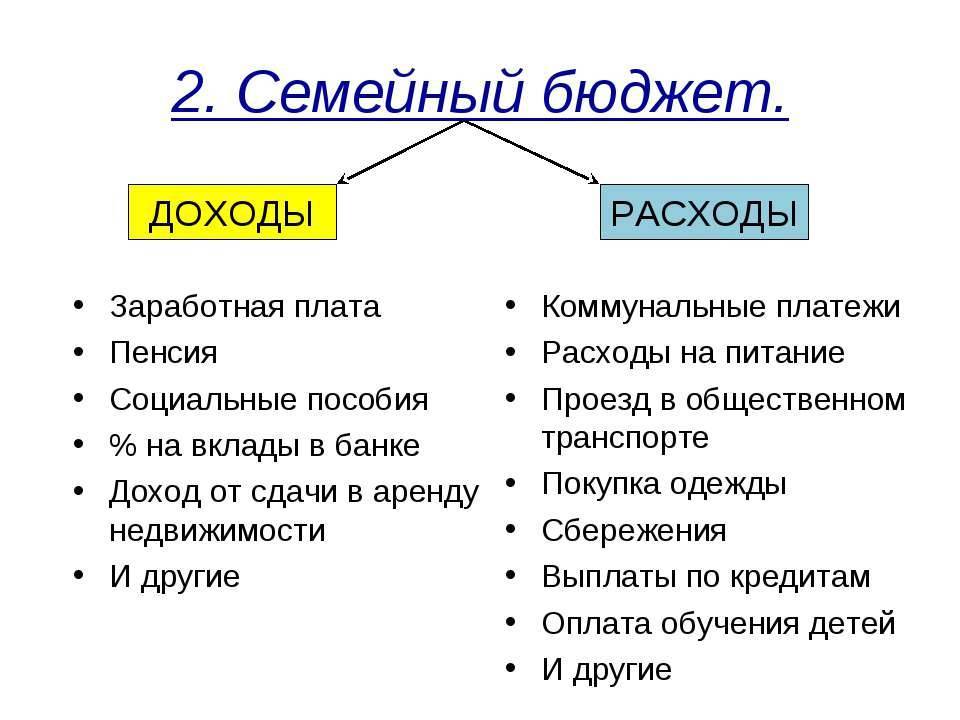

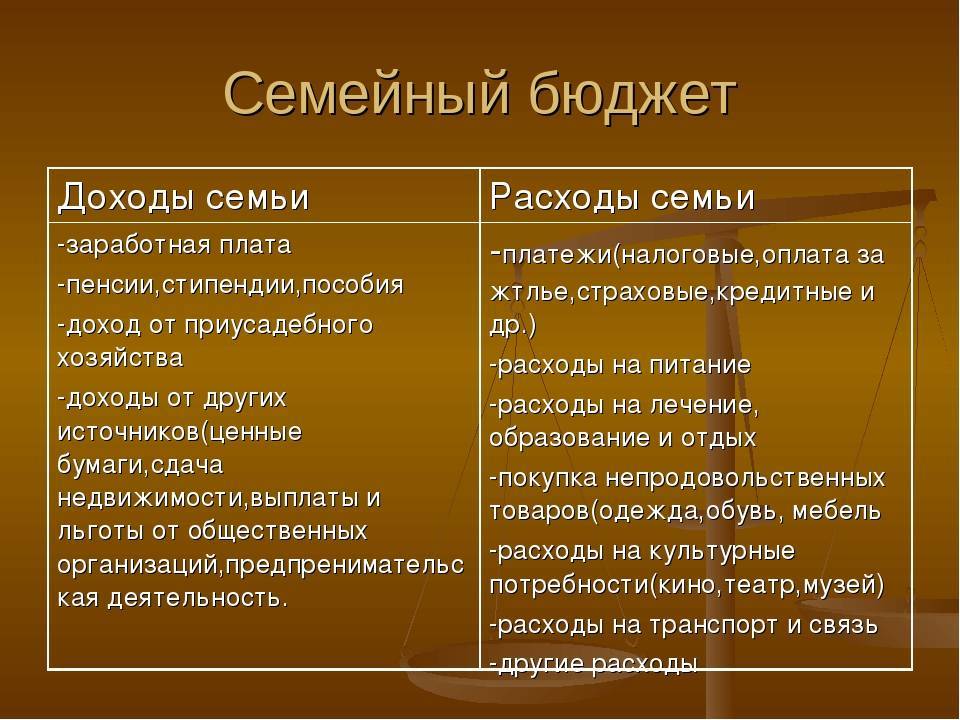

- Имейте долгосрочные финансовые цели. Именно с этого пункта нужно начинать, а не с выбора программ для учета или экономии на расходах. Если вам понятно, куда вы идете, то дойти будет гораздо проще, все остальное станет лишь инструментами для достижения ваших целей. Когда будете размышлять о долгосрочных целях, подумайте не только о финансовых целях, но и о целях на жизнь в принципе. Цели могут проясняться в процессе ведения бюджета, могут меняться и трансформироваться. Это нормально. Но цели должны быть.

- Ваши доходы должны превышать ваши расходы.

- Создавайте несколько источников доходов. Это могут быть дополнительные работы или подработки, или же пассивный доход от инвестиций сэкономленных денег. Даже дебетовые карты с кешбеком и процентами на остаток могут вам сэкономить приличную сумму денег в конечном итоге. Ищите возможности.

- Рационально распределяйте траты. Первое, что стоит сделать после того, как вы получили какой – либо доход – «заплатить себе», то есть отложить определенную (заранее установленную сумму в фиксированном размере или процентном соотношении), которая пойдет на определенные цели (на создание финансовой подушки, на инвестиции, на будущее) и только после это распределяйте оставшиеся доходы. Остальные расходы условно можно разделить на обязательные и необязательные. Последнюю категорию как раз можно сокращать, минимизировать, отменять в случае наступления форс-мажорных обстоятельств.

- С ростом доходов старайтесь не увеличивать ваши расходы. Это естественное желание – тратить больше, если ты зарабатываешь больше. Но вам нужно стараться сохранять свои расходы на том же уровне. Это залог быстрого роста вашего капитала.

Эти простые принципы – основа продуктивного ведения личного бюджета расходов и доходов. Теперь предлагаю перейти к более детальному рассмотрению бюджета и к разбору частных вопросов.

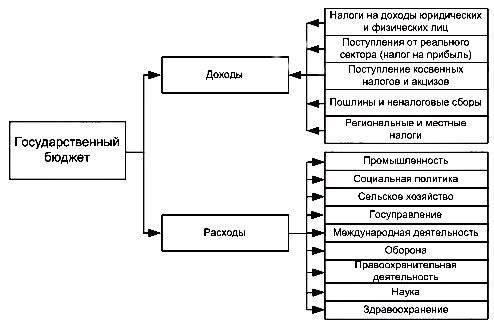

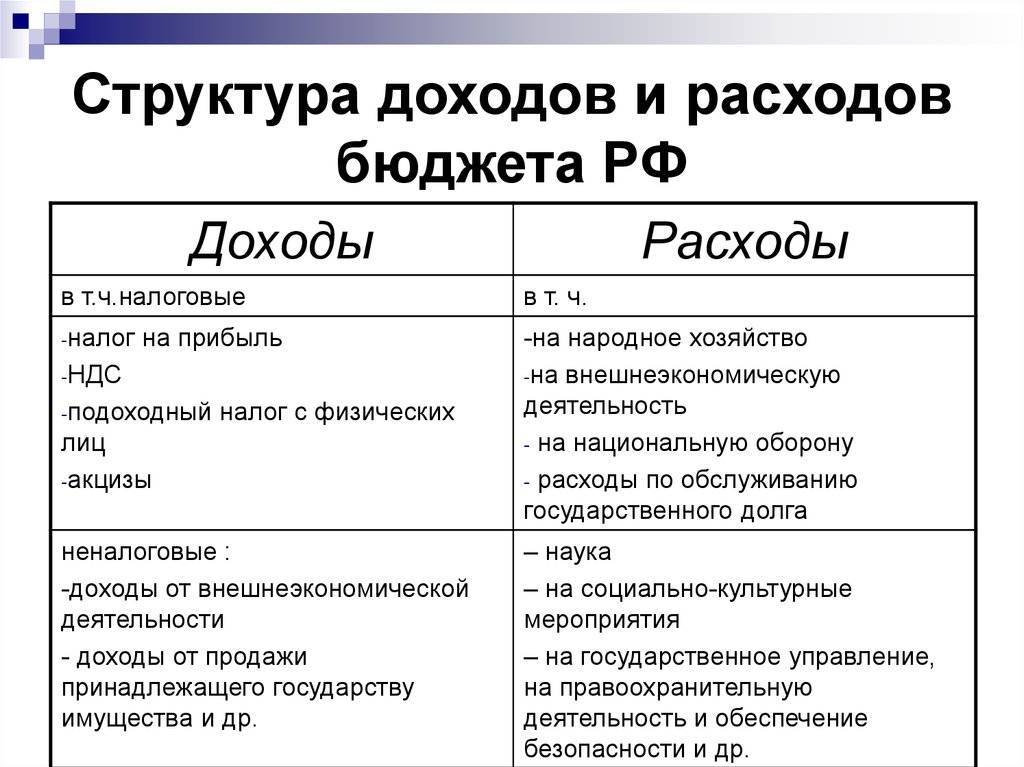

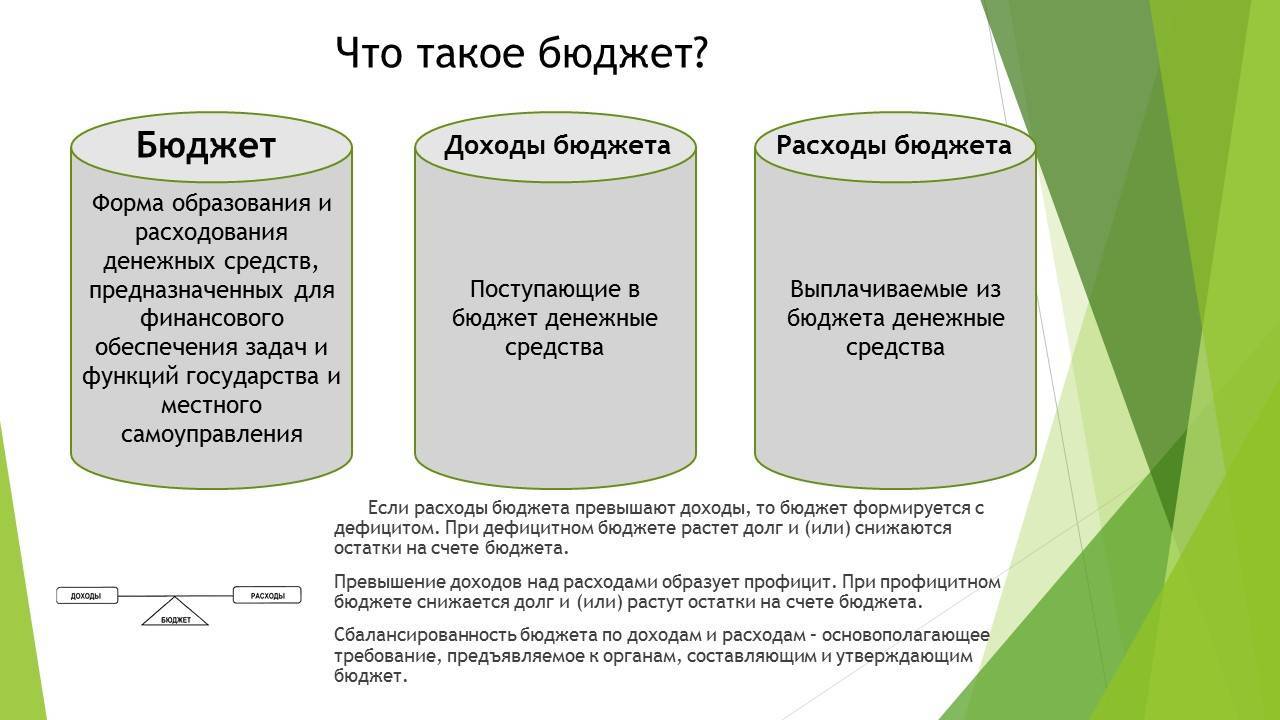

Понятие расходов бюджета

Использование бюджетных средств, будучи компонентом финансовой деятельности, порождает общественные отношения, к которым применяется понятие расходов бюджетов.

Расходы бюджета – это отношения, возникающие в связи с распределением и использованием централизованного фонда денежных средств по отраслевому, целевому и территориальному назначению.

Бюджетные расходы следует рассматривать как одну из сторон финансовой деятельности государства (местного самоуправления). Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон.

Качественная характеристика позволяет установить природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину. Активная роль государства в жизни общества, проведение социальных преобразований обусловливает многообразие конкретных видов бюджетных расходов, что вызвано, в свою очередь, действием ряда факторов: функциями государства, уровнем социально-экономического развития страны, формами предоставления бюджетных средств.

Преимущества и недостатки сбалансированного бюджета

Сторонники сбалансированного бюджета утверждают, что чрезмерный дефицит бюджета обременяет будущие поколения непосильными долгами. Точно так же, как любое домашнее хозяйство или бизнес должны сбалансировать свои расходы с доступным доходом с течением времени или рисковать банкротством, правительство должно стремиться поддерживать некоторый баланс между налоговыми поступлениями и расходами.

Большинство экономистов согласны с тем, что чрезмерная долговая нагрузка государственного сектора может представлять серьезный системный риск для экономики. В конце концов, для обслуживания этого долга необходимо повысить налоги или искусственно увеличить денежную массу – таким образом, обесценив валюту. Это может привести к обесцениванию налоговых счетов после того, как налоги в конечном итоге будут повышены, чрезмерно высоким процентным ставкам, затрудняющим доступ бизнеса и потребителей к кредитам, или безудержной инфляции, которая может подорвать всю экономику.

С другой стороны, постоянный профицит бюджета обычно не пользуется политической популярностью. Хотя правительствам может быть выгодно откладывать излишки в так называемые «фонды на черный день» в случае снижения налоговых поступлений, от правительства обычно не ожидается, что он будет действовать как коммерческий бизнес.

Существование излишков государственных средств обычно приводит к требованиям либо снижения налогов, либо, чаще, увеличения расходов, поскольку деньги, накапливаемые на государственных счетах, являются привлекательной целью для расходования специальных процентов. Использование в целом сбалансированного бюджета может помочь правительствам избежать опасностей дефицита или профицита.

Однако некоторые экономисты считают, что бюджетный дефицит и профицит служат ценной цели с помощью налогово-бюджетной политики , достаточной для того, чтобы риск ужасных последствий чрезмерного долга мог оправдать риск, по крайней мере, в краткосрочной перспективе. Кейнсианские экономисты настаивают на том, что дефицитные расходы представляют собой ключевую тактику в арсенале правительства для борьбы с рецессиями .

Они утверждают, что во время экономического спада спрос падает, что приводит к снижению валового внутреннего продукта (ВВП). Кейнсианцы говорят, что дефицитные расходы можно использовать для компенсации недостаточного частного спроса или для стимулирования расходов частного сектора путем вливания денег в ключевые секторы экономики.

Они утверждают, что в хорошие экономические времена (хотя, возможно, и менее решительно) правительства должны использовать профицит бюджета, чтобы сдерживать спрос частного сектора, движимый чрезмерным оптимизмом. Для кейнсианцев сбалансированный бюджет фактически означает отказ от обязанности правительства использовать фискальную политику для того или иного управления экономикой.

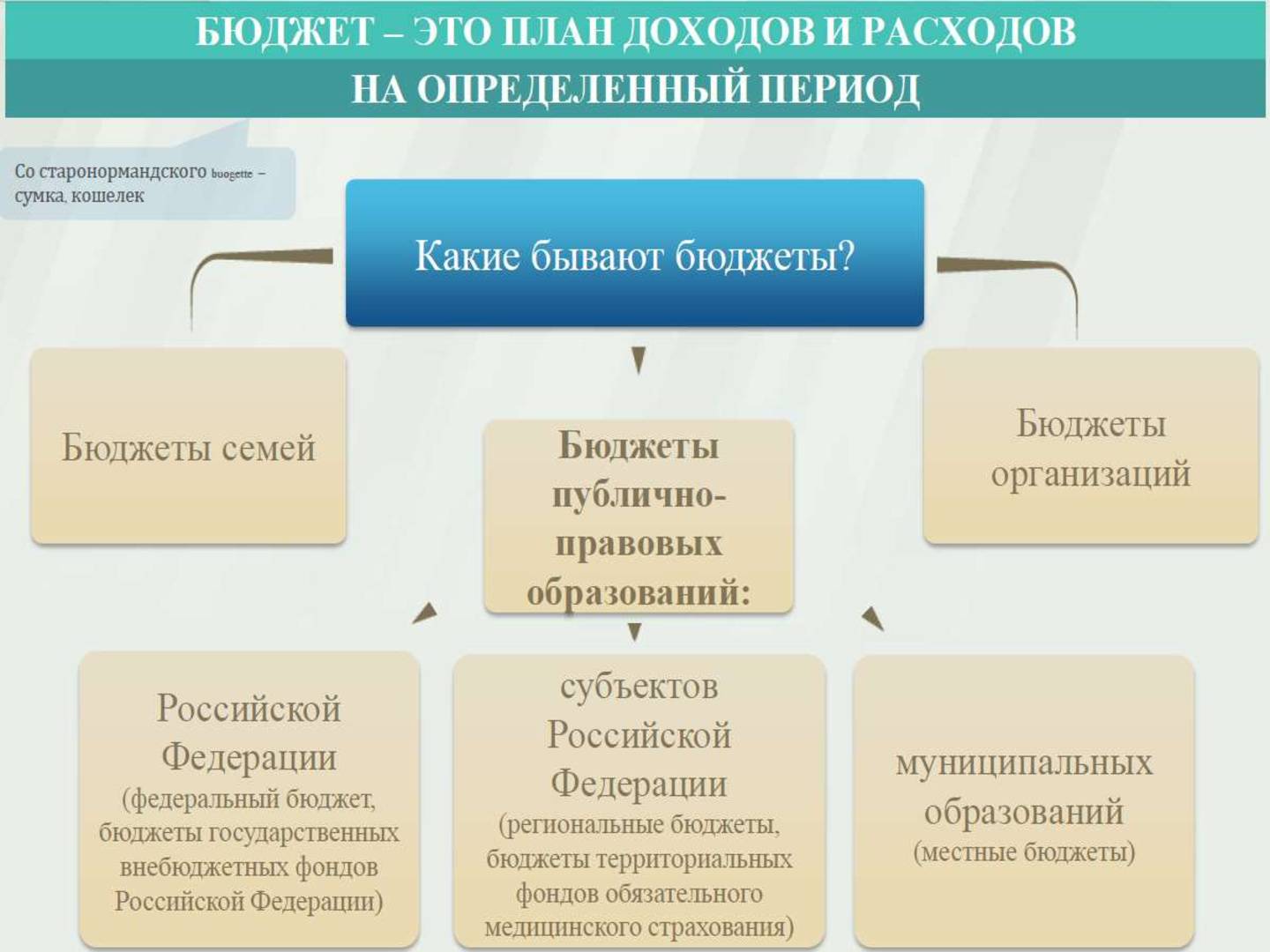

Бюджетное право

Когда есть вопрос: “Что такое бюджет с позиции права?” – нужно помнить, что так называется весь спектр законодательных норм, участвующих в регулировании отношений, которые определяют порядок формирования, распределения и использования различных бюджетов, имеющих общегосударственное или муниципальное значение.

Парламентское бюджетное право имеет такую концепцию, что все делается после получения согласия от парламента. Без этого невозможно совершить перемену или даже небольшую правку в старых налогах, нельзя взять займ у государства, также не получится произвести финансирование государственной программы.

Когда происходит осуществление бюджетного права, большие полномочия получает народное представительство. Данные лица могут не только принимать непосредственное участие в процессе государственного управления, но и осуществлять надзор за всеми действиями правительства, касающимися планирования и распределения финансовых средств. Так формируется и бюджет Москвы.

В обязанности и полномочия Министерства финансов РФ входит составление законопроектов, в составе которых содержится предварительная смета, отражающая как доходы государственного бюджета, так и расходы. Бюджетным планированием кратко называют процесс, при котором происходит разработка бюджета. После одобрения законопроект поступает на рассмотрение к Правительству РФ, где специалисты его дорабатывают, а при необходимости уточняют некоторые детали. Правительство предоставляет проект в Государственную Думу. Там он должен пройти рассмотрение в период трех чтений. От первого до последнего этапа проверка и осмысление проекта производятся все более детально.

Если полученный законопроект отклоняется большинством голосов Государственной Думы, иногда создается согласительная комиссия, в которую входит множество членов государственных структур. Присутствуют представители Правительства РФ, Совета Федерации и Государственной Думы. Чтобы выбранный всеми государственными структурами законопроект, касающийся бюджета, был одобрен и перешел в исполнение, все необходимые бумаги должен подписать Президент РФ.

Иногда бывают случаи, когда правительство не успевает вовремя утвердить все положения, касающиеся бюджета страны, также президент может наложить вето на бюджет. Определение такой ситуации предполагает наличие бюджетного кризиса, так как необходимые действия не могут исполниться вовремя, то есть страдает множество организаций и частных лиц. Обычно весь бюджет государства заранее рассчитывается, а полученные данные оформляются на год вперед. Также создается плановая документация, которая охватывает 2 последующих года, однако часто впоследствии корректируется. Бюджет РФ каждый новый финансовый год начинает с 1 января, однако не все страны придерживаются данной даты.