Что еще почитать и посмотреть

Если вы интересуетесь финансами и инвестированием, я могу вам порекомендовать бесплатные и платные материалы, которые изучаю (или изучал) сам.

«Личные финансы и инвестиции». Это курс одновременно по финансовой грамотности и инвестициям. Он проводится в онлайн-университете Нетология. Я его смотрел год назад, сейчас материал стал еще лучше, его дополнили и расширили.

На курсе вы узнаете об основных инструментах для инвестирования. Преподаватель будет вам рассказывать о том, как делать пассивные инвестиции, то есть не пытаться гадать, что подорожает, а что подешевеет. Он также объяснит вам, почему не надо пытаться спекулировать на рынке и почему опасно полагаться на пенсионную систему.

«Финансовая грамотность». Это курс в целом по финансам. Он проводится на сайте Скиллбокса – не менее популярного университета, чем Нетология.

Здесь нет акцента на инвестировании. Преподаватели рассказывают о том, что должен знать каждый взрослый человек. Много внимания уделяется кредитам – как правильно брать кредиты, если этого нельзя избежать, как поступить, если нечем платить, как быстрее расплатиться с ипотечным кредитом и пр.

То есть этот курс, так сказать, жизненный.

О вложениях в акции и другие финансовые активы много говорится на вебинарах от банка Ак Барс. Они бесплатные. Их записи доступны на ютубе. Например, вот одна такая запись. Смотреть можно прямо отсюда, не переходя на Ютуб.

Еще по инвестициям есть хорошие материалы в Городе Инвесторов. На их рассылку подписаны и я, и Василий Блинов. Вот три бесплатные книжки, можете начать изучение темы с них. Скачайте и пробегитесь глазами.

- Как обрести финансовую независимость через 1 год.

- 5 способов эффективно вложить 1000 и более рублей.

- 6 шагов к финансовой безопасности.

Вот записи двух бесплатных вебинаров:

- Инвест-портфель на 100$ в месяц – про общие принципы инвестирования, про то, как правильно отбирать брокеров, как создавать портфели для разных инвестиционных целей и вносить в них изменения.

- Инвестиции без миллиона в кармане – на этом вебинаре вы осознаете, что инвестировать можно даже очень маленькие суммы. Начинать можно буквально с 500 рублей. Главное – знать, куда вкладывать.

Из платных курсов обратите внимание вот на эти три:

- Инкубатор пассивного дохода – курс именно про акции и заработок на дивидендах.

- Пассивный доход на автомате – про разные способы пассивного инвестирования и практически все типы финансовых инструментов.

- Сверхприбыльные инвестиции в IPO. О том, как зарабатывать на акциях, когда компания их только-только выпустила и впервые предложила инвесторам.

В принципе, это всё. Надеюсь, что-нибудь полезное для себя вы в этой подборке обязательно найдете.

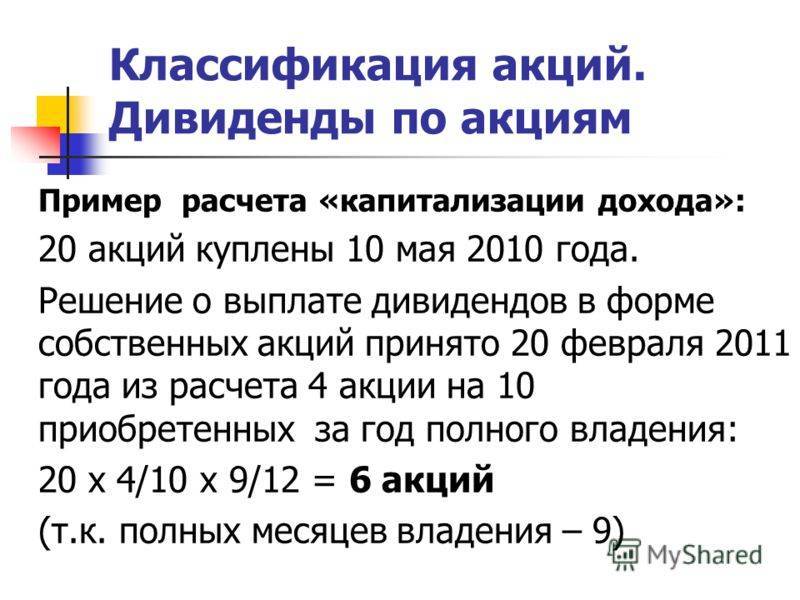

Виды дивидендов

В экономической литературе встречается 5 видов дивидендов:

- денежные;

- по акциям;

- программы реинвестирования;

- особые;

- привилегированные.

По периодичности выплат

По периодичности выплаты можно разделить на:

- годовые;

- полугодовые;

- квартальные;

- ежемесячные.

Это периоды, когда компания отчитывается о финансовых результатах. Начиная с 2019 года, в России финансовый отчет сдается в налоговую инспекцию 1 раз в год. Например, отчет за 2020 год подавали до 31 марта 2021 года. Соответственно, график выплат дивидендов по обычным акциям – это февраль—март 2020.

Что касается выплат по привилегированным акциям, то периодичность выплат зависит от того, что прописано в Уставе АО: 1 раз в год, в полгода, квартал или месяц.

По типу акций

Компания может выпускать несколько типов акций:

- обычные;

- привилегированные.

Основное различие между ними в том, что владельцы обычных не имеют права голоса. Но есть и различия в выплатах.

Так, держатели обычных акций получат дивиденды только после того, как компания покроет выплаты по привилегированным. Если компания урезает выплаты, то начинает это с нижней ступени иерархии – держателей обыкновенных акций. Размер оплаты по ним определяется советом директоров и требует одобрения акционеров.

Привилегированные акции делятся на:

- конвертируемые;

- кумулятивные.

Вторые предполагают, что если компания не выплатила акционерам часть дохода, то у владельца сохраняется право их получения. Если говорить простыми словами, то у акционерного общества образуется долг перед акционером, и его обязаны погасить, когда ситуация с доходом стабилизируется. По остальным акциям обязательства не накапливаются, начисление дивидендов за прошедший период не проводится.

По форме выплат

Денежная форма – самая популярная. В этом случае на счет акционера перечисляется сумма, эквивалентная стоимости одной акции, умноженной на их количество.

Термин «по акциям» означает, что компания выпустит дополнительные акции и раздаст их простым акционерам без дополнительного вознаграждения. Полученные ценные бумаги можно продать на бирже.

Программы реинвестирования подразумевают, что начисленные дивиденды вкладываются обратно в акции АО. Выгода программы в том, что предприятие получает дополнительные средства для развития, увеличивая доходность в перспективе. Акционер получает дополнительные акции со скидкой (с дисконтом) и в перспективе тоже получит более высокий доход.

Особые дивиденды выплачиваются по всем акциям. Но не стоит думать, что причина в столетии с момента основания предприятия. Обычно это часть нераспределенной прибыли, которая накапливалась несколько лет, и совет директоров принял решение пустить ее на выплаты акционерам.

Привилегированные дивиденды – это выплаты держателям по привилегированным акциям. Часто речь идет о фиксированных ежеквартальных выплатах.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

- Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

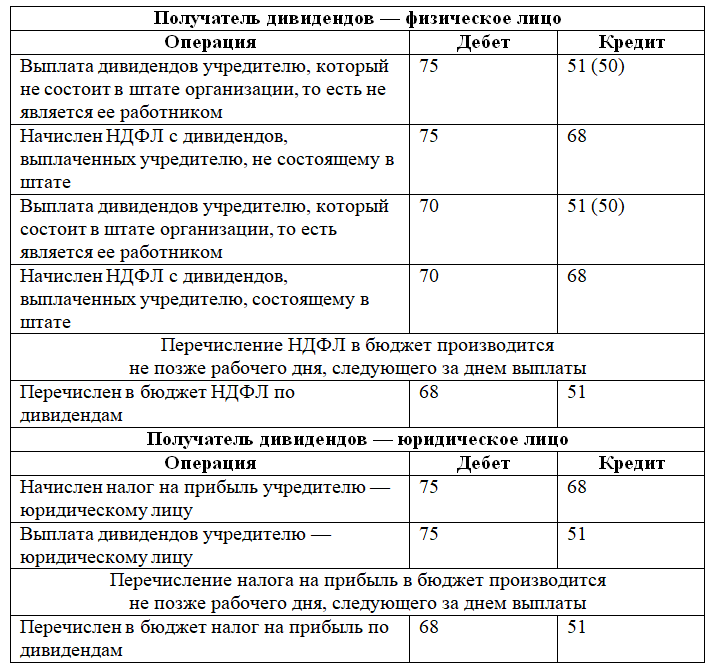

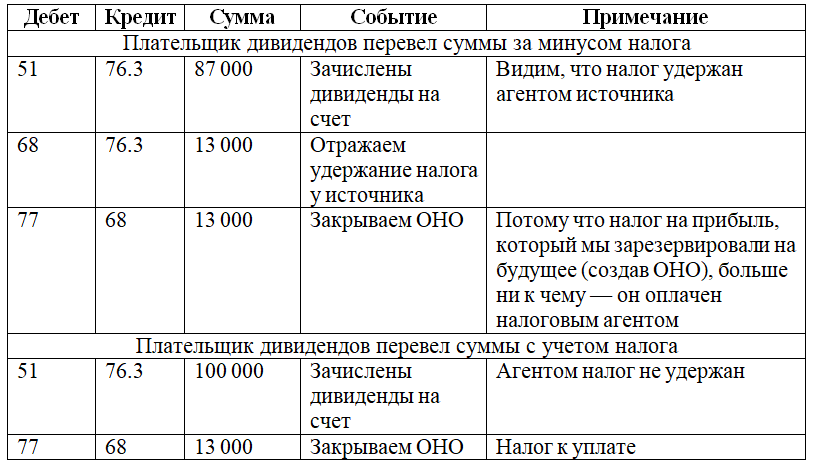

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Что такое дивиденды

Трудно поспорить с тем, что каждый из нас хочет помимо основного, получать пассивный доход и при этом не тратить огромное количество сил и энергии. Если же самостоятельно не хватает времени, либо же опыта, тогда смело можно сделать ставку на доверительное управление, и задействовать независимого финансового консультанта, который среди разных направлений распределения ваших средств, сделает ставку и на дивиденд. Желая получить дивиденд, стоит для себя обозначить, как трактуется этот термин. Сразу скажу, что часто мы используем 2 значения: официальное и распространенное:

- Дивиденд – это определенная часть прибыли предприятия, на которую рассчитывает акционер по итогам финансового периода.

- Дивиденд – это не частые выплаты, которые приносят пакеты акций различного номинала.

Эпоха дивидендов начала активно внедряться в 90-ые годы, когда многие государственные заводы, фабрики и комплексы проходили процедуру приватизации, а значит, пакет акций можно было купить всем желающим. Сегодня практика популярна во многих странах, а исключения составляют размеры дивиденда.

Как рассчитать налог на прибыль и НДФЛ с дивидендов

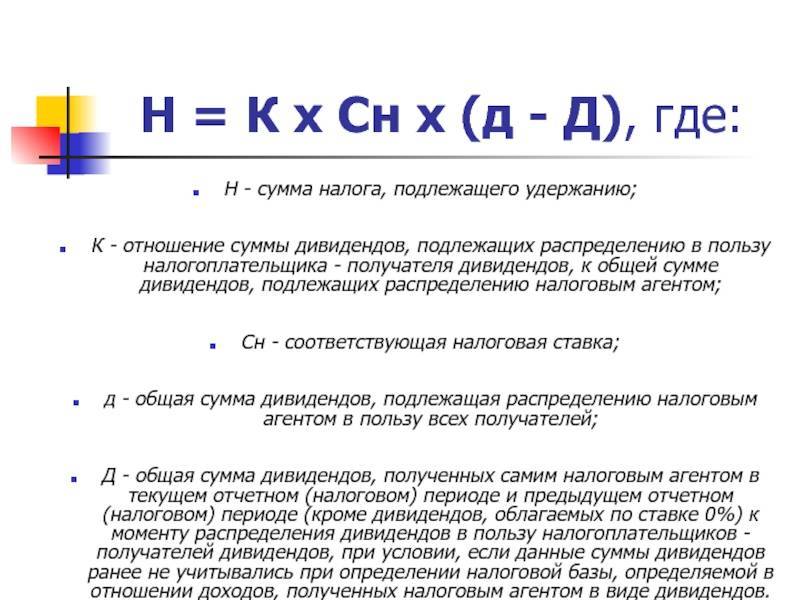

С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ). Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ).

Формула расчета налога следующая: Н = К x Сн x (Д1 – Д2),

где Н – сумма налога, которая подлежит удержанию у получателя дивидендов;

К – отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению;

Сн – налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению в пользу всех получателей дивидендов;

Д2 – сумма дивидендов, полученных самой организацией, распределяющей дивиденды, в текущем и предыдущих отчетных (налоговых) периодах, если ранее эти суммы не участвовали в расчете облагаемого дохода. В эту сумму нельзя включать дивиденды, которые облагаются по ставке 0 процентов в соответствии с пп. 1 п. 3 ст. 284 НК РФ.

В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. 11.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, письмо Минфина РФ от 25.05.2010 №03-03-05/109, письмо ФНС РФ от 05.07.2013 №ЕД-4-3/12209@).

При определении суммы дивидендов, полученных самой организацией, распределившей дивиденды (знаменатель показателя “К” и показатель “Д2”), в расчет принимаются «чистые дивиденды», т.е. дивиденды за вычетом ранее удержанного с них налога (Письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881).

В показатель “Д2” включаются дивиденды, полученные как от российских, так и от иностранных организаций, если они не облагаются по ставке 0 процентов (письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881). Рассчитаем сумму налогов по условиям примера 1.

Пример 2. Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО “ИнвестСоюз” и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым:

Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб.

Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так:

“А был ли мальчик” (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

Но теория снова расходится с практикой и по факту пришло:

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько “потеряла” налоговая, но точнее она получила эти деньги, только не от нас.

Мой профит от налога за 1 полугодие 2018 года:

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

Открываем отчет о ДДС и находим там строку “Дивиденды полученные”

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

Видим в структуре дочку, которая учитывается по методу долевого участия “МТС Беларусь”, находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь – 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

Расчёт и порядок выплаты дивидендов

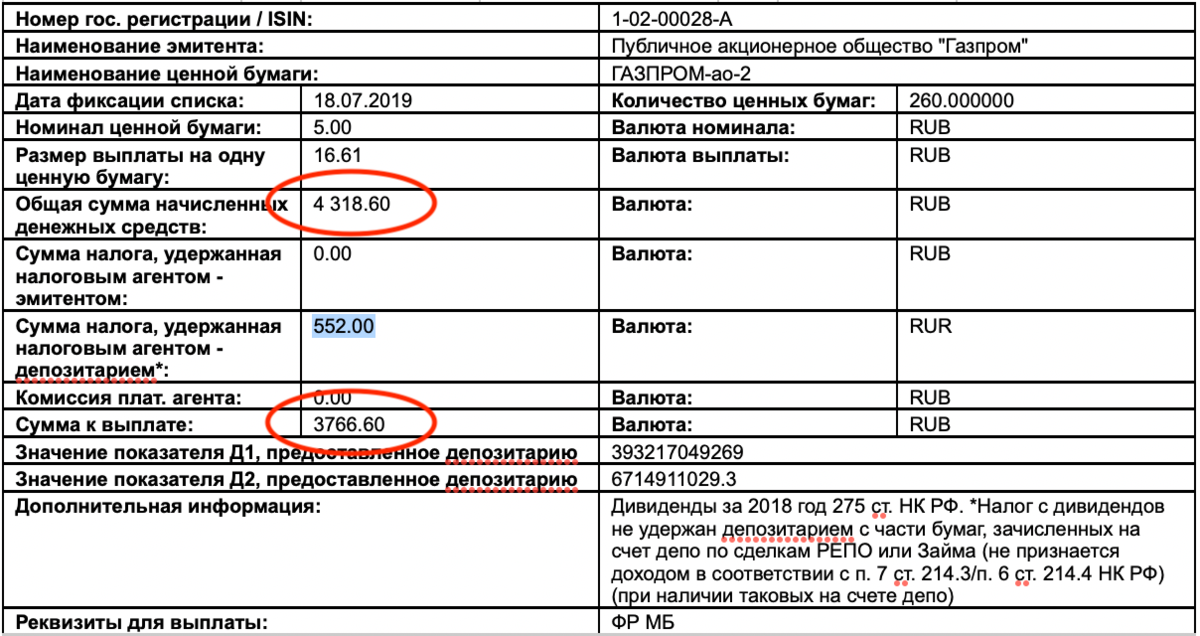

Итак, допустим, мы решили купить акции и стать акционерами какой-нибудь корпорации. Встаёт вопрос – а как узнать когда будут выплаты дивидендов и как их получить.

Основное условие – держать акции до даты закрытия реестра акционеров. Это официальная информация, она объявляется компанией при назначении даты выплаты и размера выплаты. Например, Газпром в мае объявляет, что выплатит дивиденды в размере 16 рублей 61 копейки к 12 августа. Дата закрытия реестра акционеров – 18 июля. Но есть важный нюанс – также есть дата покупки акций, которые попадают на выплату дивидендов, в случае с Газпромом это 16 июля, то есть за два дня до закрытия реестра.

Соответственно, если у нас 15 июля есть акция Газпрома, которую мы держим до 19 июля, мы получаем дивидендную выплату, которая поступит в срок до 12 августа.

Важный момент – компания сама назначает даты, решения по всем этим вопросам принимает совет директоров. К сожалению, наше законодательство не накладывает никаких ограничений, поэтому всё решается внутри предприятия – сколько выплатить, когда выплатить и в каком порядке. Это может быть 25% от чистой прибыли один раз в год, а может быть 50% чистой прибыли каждый квартал, всё очень вариативно.

Для того, чтобы купить акции, нужно иметь брокерский счёт. Все брокеры, дающие доступ к фондовому рынку, имеют государственную лицензию, то есть это официальные посредники между гражданами и фондовым рынком. Мы об этом говорим на тот случай, если есть какое-то недоверие к биржевой системе или есть печальный опыт работы с так называемыми “кухнями”, которые по факту являются форекс-дилерами, а вовсе не брокерами.

Итак, предположим, что имеем брокерский счёт в Тинькофф или Сбербанке

На указанную выше дату имеем одну акцию Газпрома, неважно по какой цене купленную

Это означает, что на счёт поступит 16 рублей 61 копейка дивидендов до 12 августа. Но согласно налоговому законодательству, мы обязаны выплачивать налоги с прибыли, поэтому брокер удержит с нас налоги и итоговая сумма будет немного меньше. Зато это полностью наши деньги, заработанные честным путём, с которых всё выплачено и которые мы можем вывести с брокерского счёта и тратить как захотим.

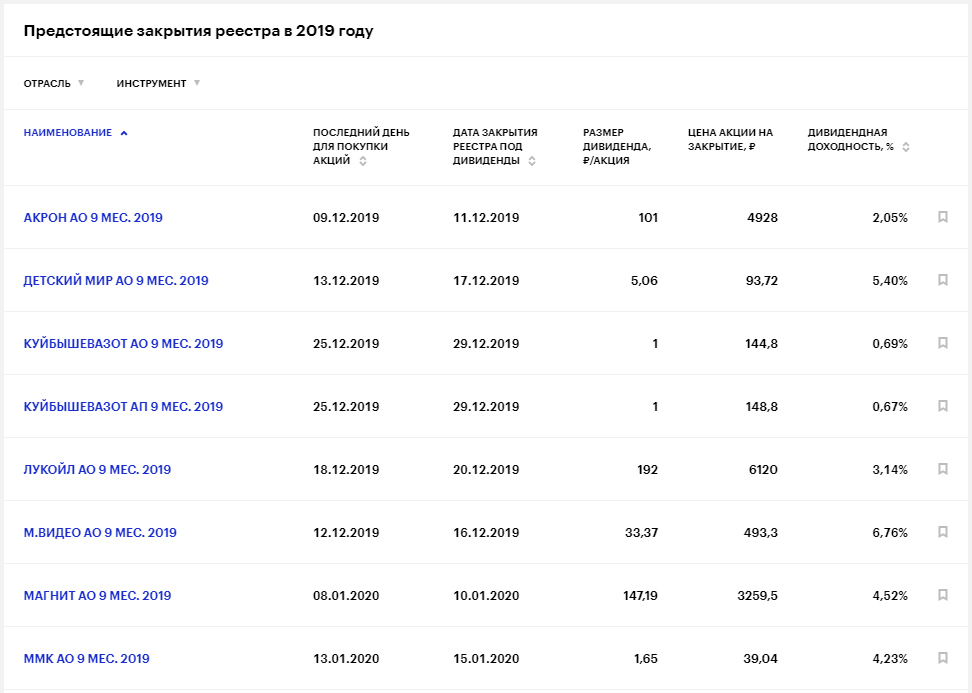

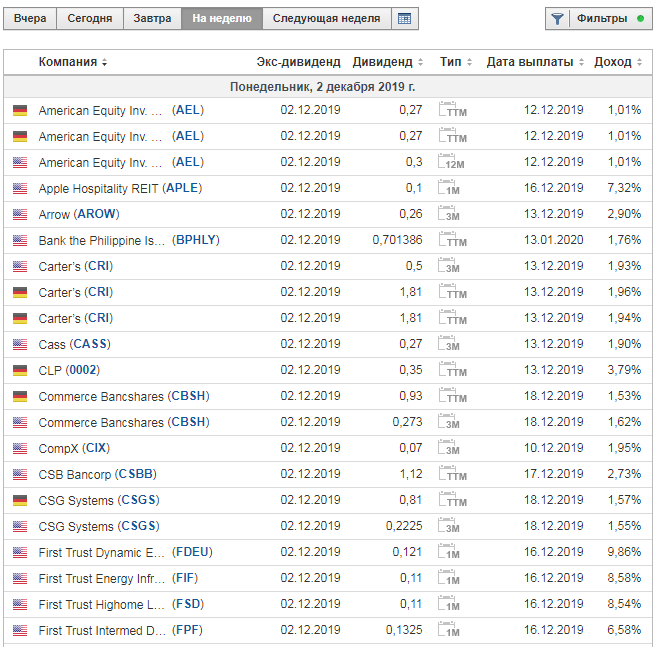

Ознакомиться со всеми предстоящими выплатами дивидендов по акциям компаний, а также сроки закрытия реестра можно очень много где – на сайте брокера, на популярных сервисах с котировками, например, Инвестинге — картинка выше. К тому же там обычно содержится информация и о том, как всё происходило в прошлом, сколько процентов от чистой прибыли компания направляла на дивиденды, как часто выплачивала, даты закрытия реестра и даты последних покупок акций, попадающих на выплату дивидендов. Вся эта информация может оказаться полезной, если инвестор ждёт выплаты.

Вместе с этим, можно также искать информацию и здесь:

- Данные на сайте Московской биржи – карточка компании. Сам сайт довольно сложный, но достаточно структурированный, чтобы найти путь к нужному разделу.

- Есть центр обязательного раскрытия корпоративной информации. (https://www.e-disclosure.ru/)

- На сайте самой компании, обычно это раздел, посвящённый информации для инвесторов.

Отчетность при выплате дивидендов

Порядок оформления отчетности зависит от того, компания с какой организационной формой выдает дивиденды — ООО либо АО.

В каждой из ситуаций необходимо оформить и подать на каждого получателя дивидендов справки 2-НДФЛ и отчеты 6-НДФЛ. В них проставляются суммы, которые получил каждый из учредителей.

Отчет 2-НДФЛ сдается до 1 апреля года, идущего за отчетным. Отчет 6-НДФЛ необходимо подавать не позднее последнего для месяца, который идет за отчетным кварталом.

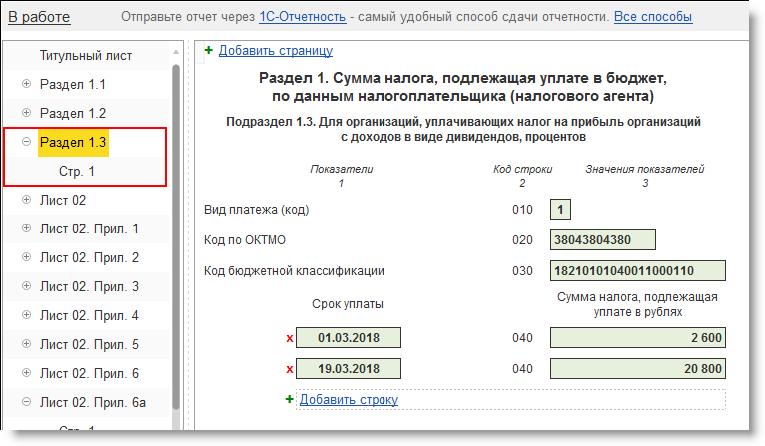

Кроме этого, закон обязывает подать декларацию по налогу на прибыль. Однако делать это необходимо только акционерным обществам. Минфин в своем письме уточнил, что ООО этот отчет не оформляют.

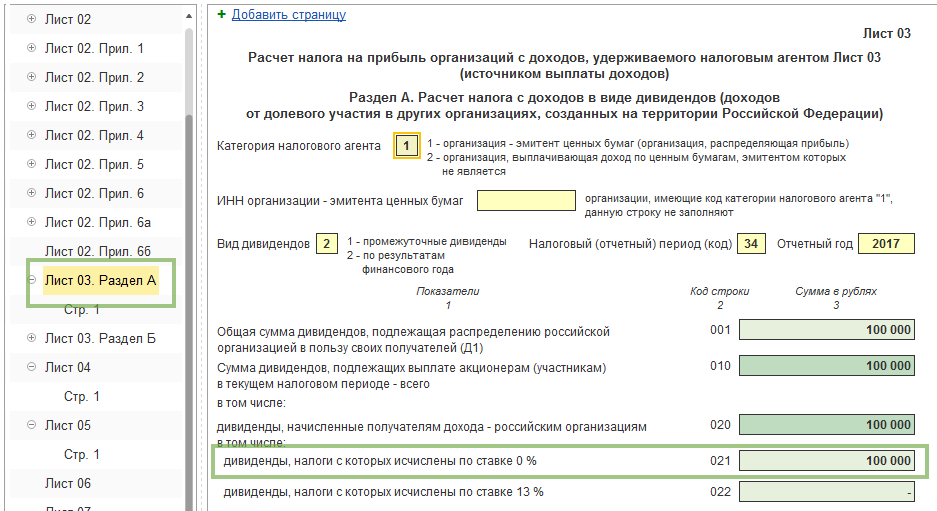

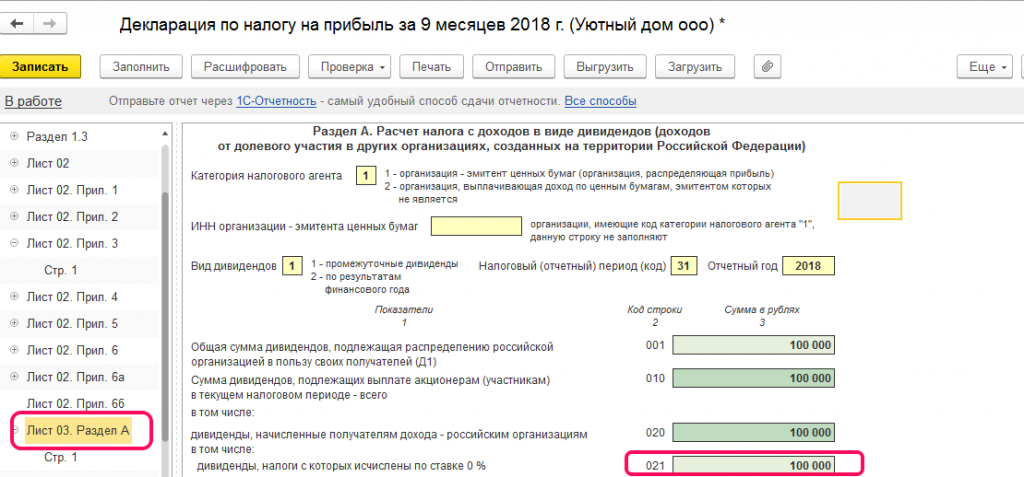

Внимание! Декларация по НП оформляется таким образом: заполняется титульный лист, на листу 03 заполняется раздел А, после чего по каждому получателю дивидендов заполняется приложение 2. Отчет отправляется до 28 марта года, идущего за годом перечисления дивидендов.. Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов

Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов.

Выплата дивидендов

Как в России, так и в мире выплата дивидендов происходит преимущественно с апреля по август, хотя есть немало фондов и компаний, которые могут делать это ежеквартально. После решения компании о выплате устанавливается дата фиксации реестра — дивиденды получают все обладатели акций к этому сроку, вне зависимости от того, как давно они находятся у своих владельцев. Это же дата называется дивидендной отсечкой. Единственное, что должно быть соблюдено на российском рынке, это правило двух дней (Т+2):

Поскольку поставка акций происходит на второй день, то это значит, что при фиксации реестра 11.04.2013 для получения дивидендов по акциям их нужно было купить не позднее 9.04.2013 и 19.00 мск. Или владеть ими к этому времени. Причем купив акцию 9 апреля, продать ее можно уже на следующий день, не дожидаясь 11 числа. Календарь дивидендов можно увидеть тут:

По ссылкам представлены как прошедшие, так и предстоящие фиксации (закрытия) реестра. Дивиденды выплачиваются на брокерский счет или ИИС в течение 25 дней или чуть больше. Пример дивидендного календаря с сайта bcs-express:

Дивидендный налог и важные даты

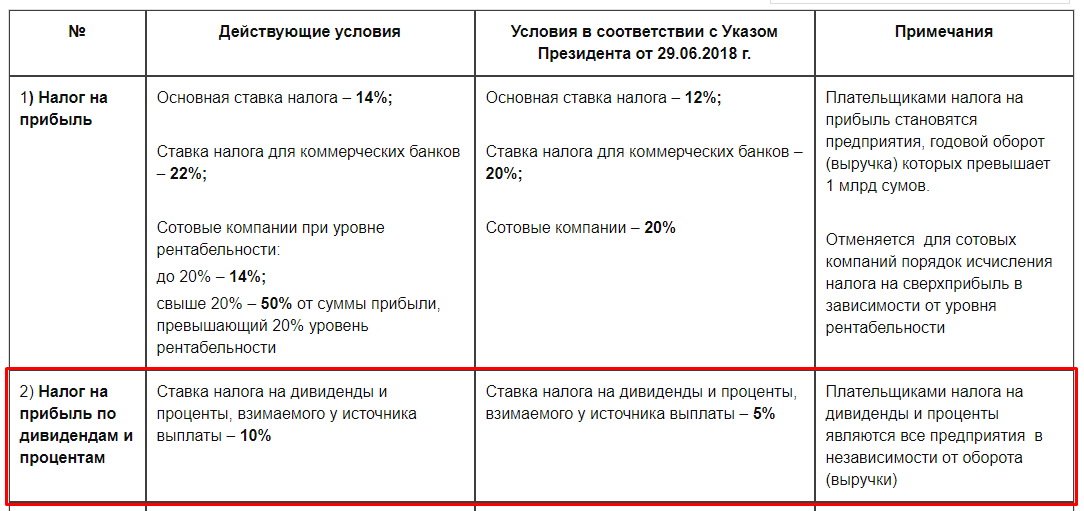

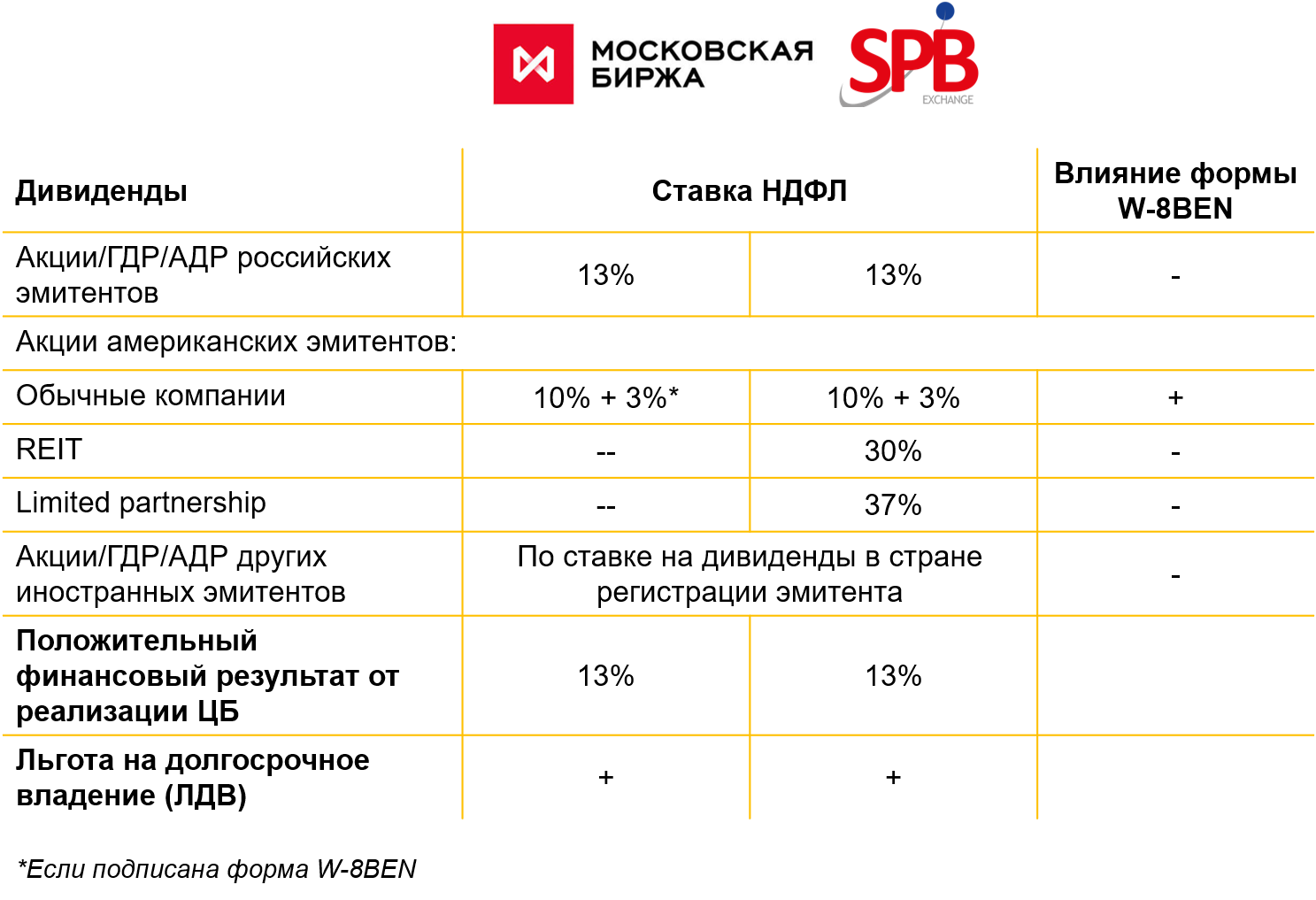

С 1 января 2015 года дивидендный налог в России для физических и юридических лиц составляет 13% (ранее он составлял 9%). Для юридических лиц, которые не являются резидентами РФ, налог равен 15%. Интересно, что паевые фонды, инвестирующие в российские акции, освобождены от налогообложения — таким образом, управляющая компания полностью реинвестирует все дивиденды.

В США во время второй мировой войны налог поднимался до 90%! Сейчас в среднем только 15%. Если россиянин откроет счет у американского брокера, то для него будет и вовсе 10%. Если акции были приобретены через российского брокера, то он сам вычтет все налоги из суммы полученных дивидендов, так как является еще и налоговым агентом. На зарубежном рынке все выглядит аналогично и делится на четыре стадии:

- Declaration date — дата объявления размера дивидендов (примерно за две недели до фиксации реестра)

- Ex-dividend date — дата, до которой нужно купить акции, чтобы получить выплаты

- Record date — дата подачи реестра владельцев акций, которые получат выплаты (закрытие/фиксация реестра, она же дивидендная отсечка — обычно через два рабочих дня после Ex-dividend date)

- Payment date — дата поступления на брокерский счет (25-30 дней после Record Date)

Как получить дивиденды по акциям?

Звучит хорошо и вы уже хотите получать по акциям дивиденды — но не очень понятно, с чего начать? Начать лучше всего с открытия брокерского счета. Брокер даст вам доступ на фондовый рынок, где продаются акции и фонды акций. В России наиболее известные брокеры это Финам, БКС или крупные банки — Сбербанк, ВТБ. Порог входа в среднем 30 000 рублей. После открытия счета покупаете в торговом терминале акции. Стоимость российских акций — от сотен до нескольких тысяч рублей, дальше остается просто ждать выплат.

Альтернативой может быть открытие зарубежного брокерского счета — это не очень сложная процедура. Порог входа тут выше — от 2 000 долларов, но зато доступ на американский рынок позволит купить множество биржевых фондов ETF с активами по всему миру, в том числе выплачивающих высокие дивиденды.

Биржевые фонды состоят из множества ценных бумаг, что делает риски одной из них несущественными по сравнению с совокупностью других. Причем вне зависимости от состава входящих в них бумаг все паи биржевых фондов считаются акциями, а значит и выплаты по ним являются дивидендными — даже, если базовый актив фонда это облигации. Правда, придется доплатить налог в России.

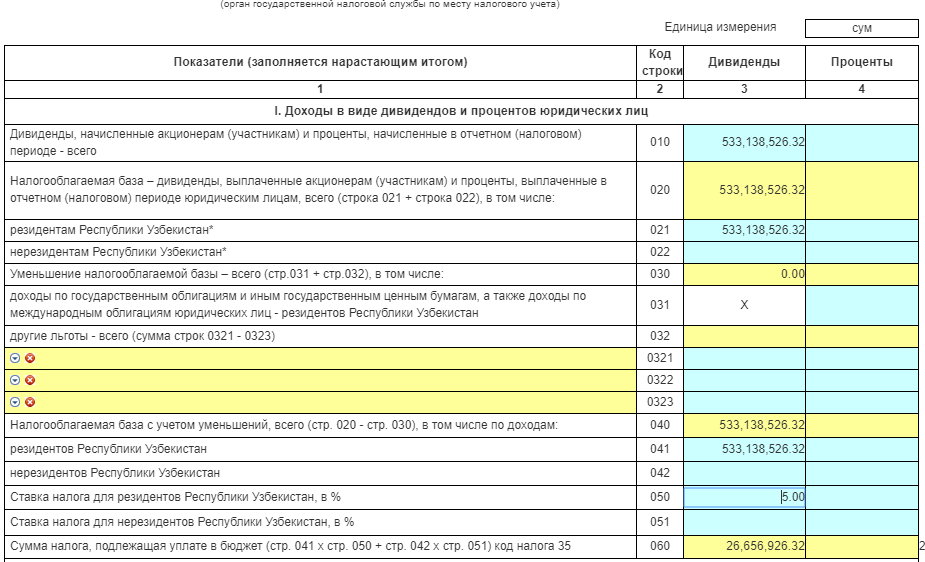

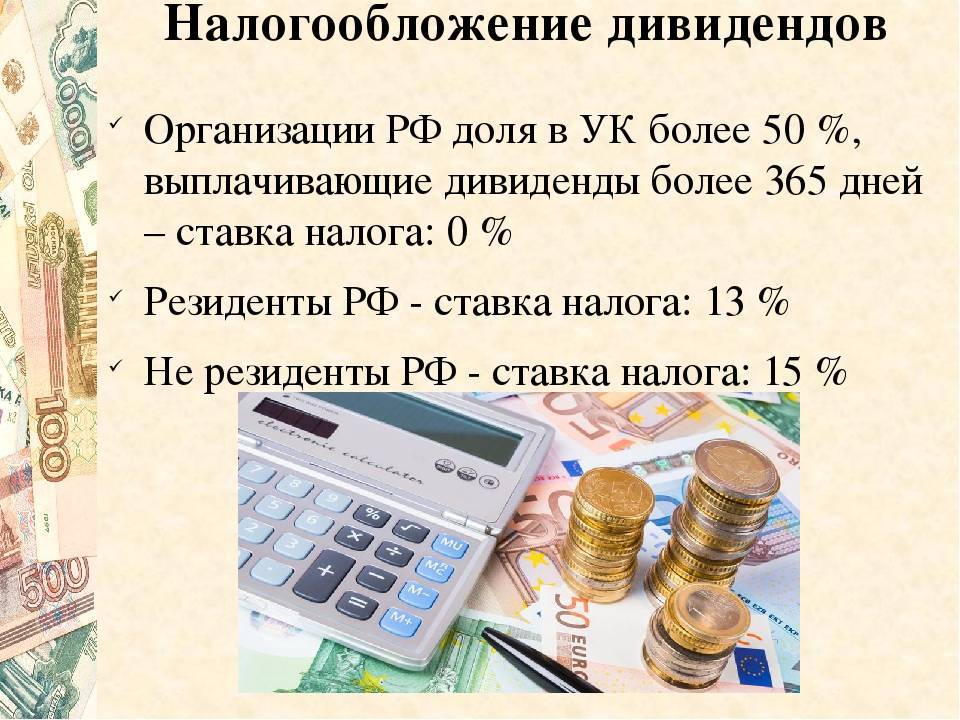

Кто платит и удерживает налоги с дивидендов

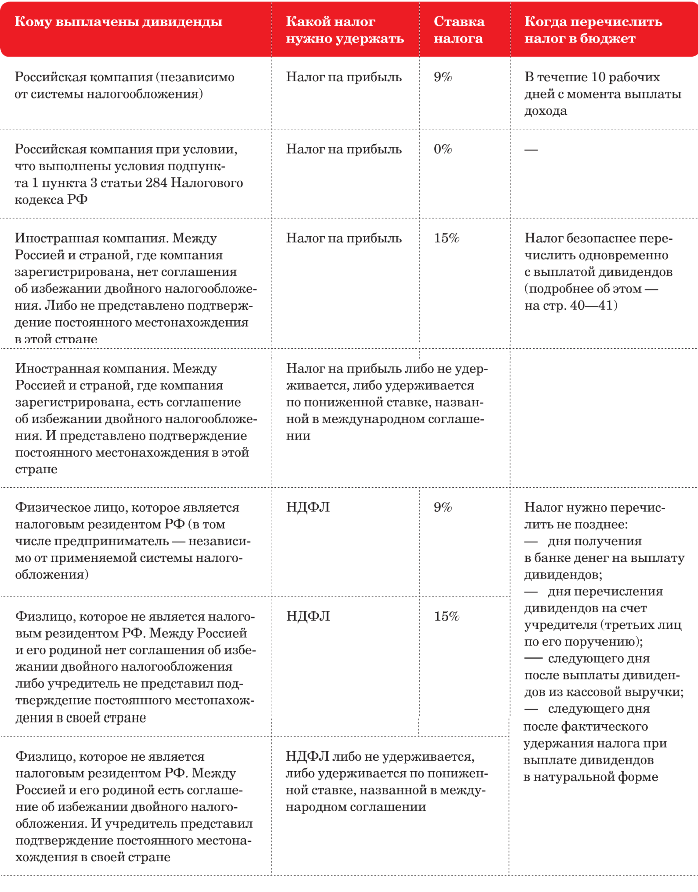

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

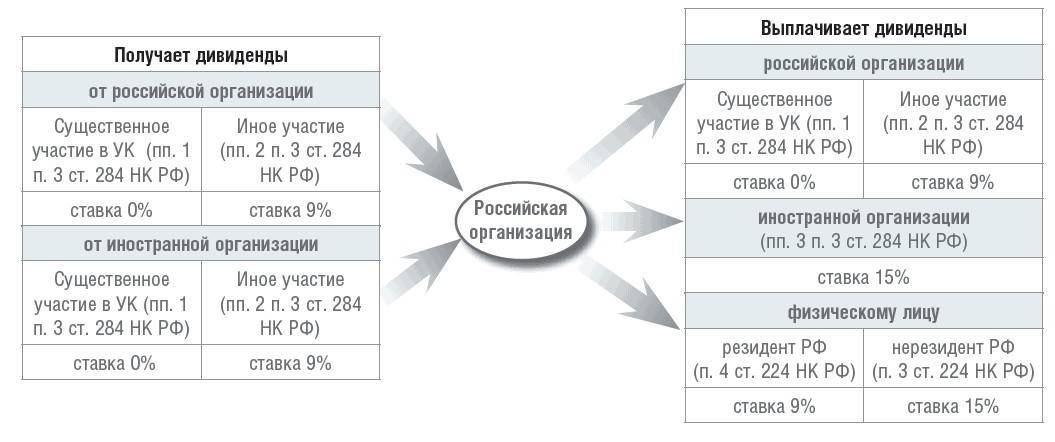

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

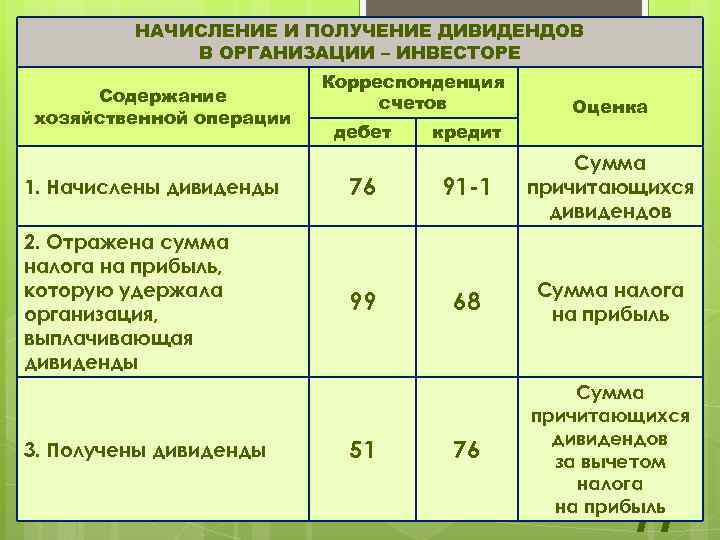

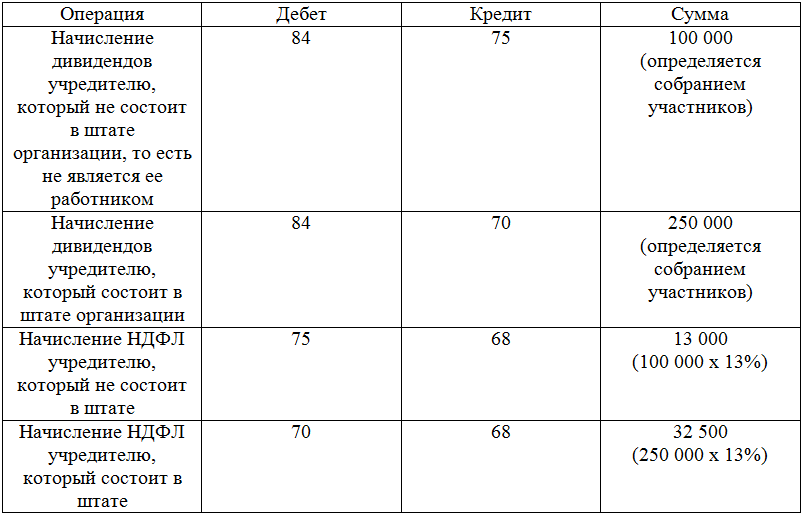

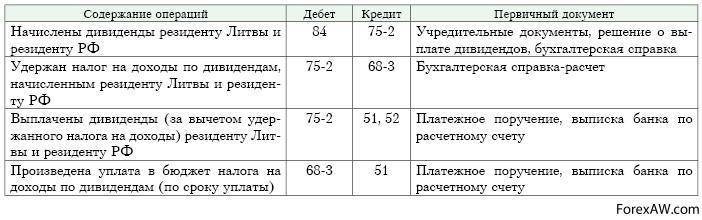

Пример 1. 25 марта 2014 года финансовая служба ООО “Конфетпром” получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин “Торговый ДОМ”. Акционеру ООО “Конфетпром”, согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин “Торговый ДОМ” в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО “Конфетпром” 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО “Конфетпром” от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО “ИнвестСоюз”, владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО “Конфетпром” и владеющим 25% доли уставного капитала общества.

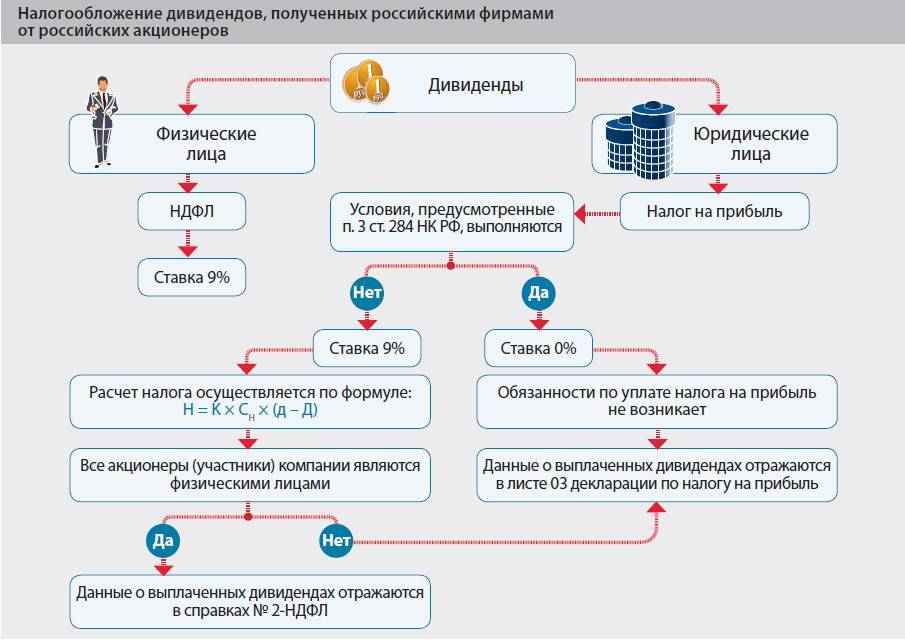

ООО ” Конфетпром”, являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица – ЗАО “ИнвестСоюз” по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО “Конфетпром” перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Как часто платят дивиденды по акциям

Большинство российских компаний производят выплаты один раз в год. Некоторые делают выплаты чаще. Например, два раза в год или после каждого квартала.

Закрытие реестра традиционно у большинства компаний происходит в период с апреля по июль. Как показывает история, акции показывают положительную динамику по мере приближения к датам дивидендных отсечек.

Выплачиваемые до конца финансового года дивиденды называются “промежуточными” или “предварительными” (англ. interim dividend). Их частота может быть раз в квартал. Редко, но бывают дополнительные выплаты из-за каких-то разовых крупных поступлений. Например, так поступали компании Лукойл, Роснефть, Северсталь, МТС, Татнефть.

По завершении финансового года выплачиваются “финальные дивиденды” (англ. final dividend) или по-другому: основные.

На западном рынке приняты другие традиции. Они регулярно проводят выплаты 4 раза в год. А некоторые фонды недвижимости (reit) платят каждый месяц (например, Realty Income, Sl Green Realty).

Когда придут дивиденды по акциям

По закону не позднее 25 дней с даты закрытия реестра, но эмитенты могут выплачивать дивиденды и раньше.

Инвесторы, которые надеются попасть в реестр, а на следующий день продать акции и сделать профит на ровном месте сильно ошибаются. Котировки акций откроются гэпом вниз ровно на размер дивидендов с учётом налога. Такой гэп называют “дивидендным разрывом”. В большинстве случаев цены восстанавливаются к своим привычным значениям спустя 2-3 месяца.

Например, акция стоила на закрытии 214 рублей, дивиденды 12 рублей, то, скорее всего, открытие следующего дня будет в районе 202-203 рублей. При гэпе ещё учитывается и налог. Размер выплаты надо умножить на 0,87 и вычесть от текущей цены акции. В нашем случае это: 12 х 0,87 = 10,44 рубля. Значит, на такую сумму стоит ожидать разрыва. Но никто не говорит, что размер должен учитывать налог, просто чаще всего это так.

Вот как выглядит дивидендный гэп на графике:

Ещё один пример:

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Внимание! Как только принято решение о произведении выплаты дивидендов, в соответствии с нормами права, их нужно провести в течение 60 дней. Однако, иные сроки выплаты могут быть установлены в уставе организации.