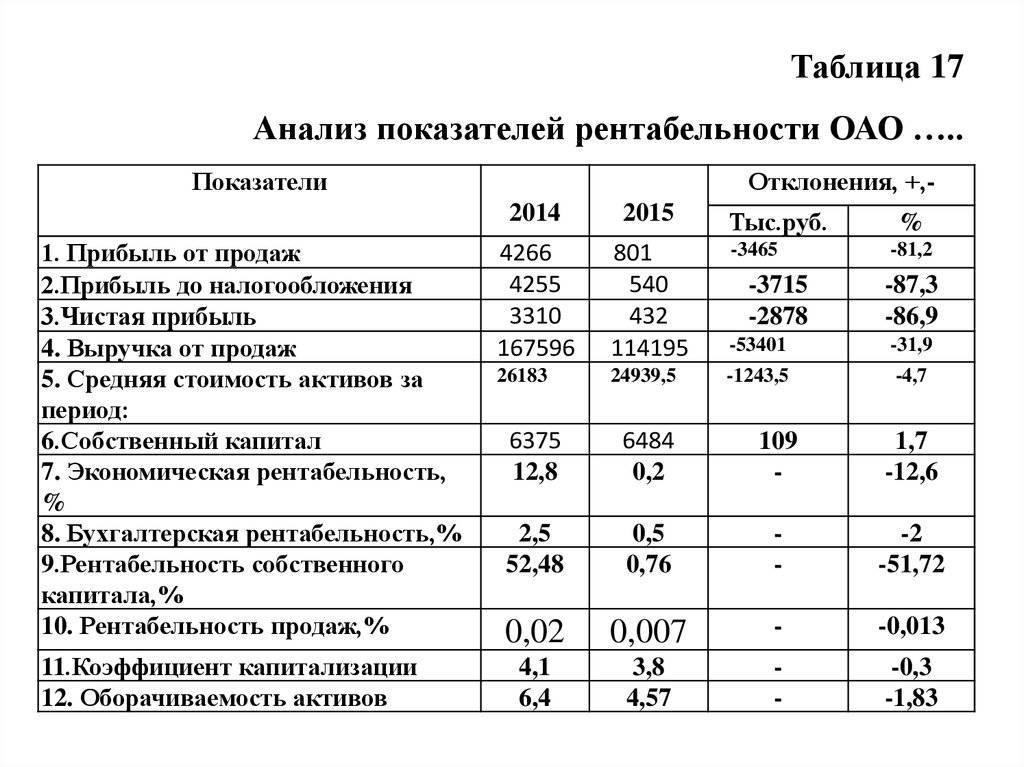

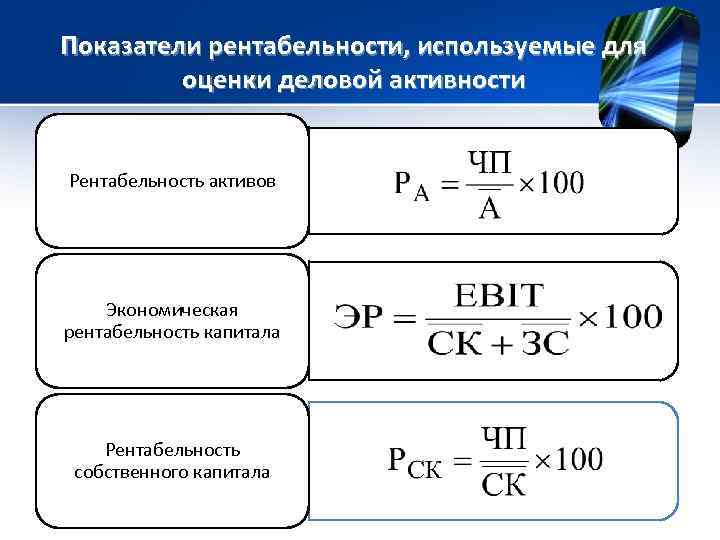

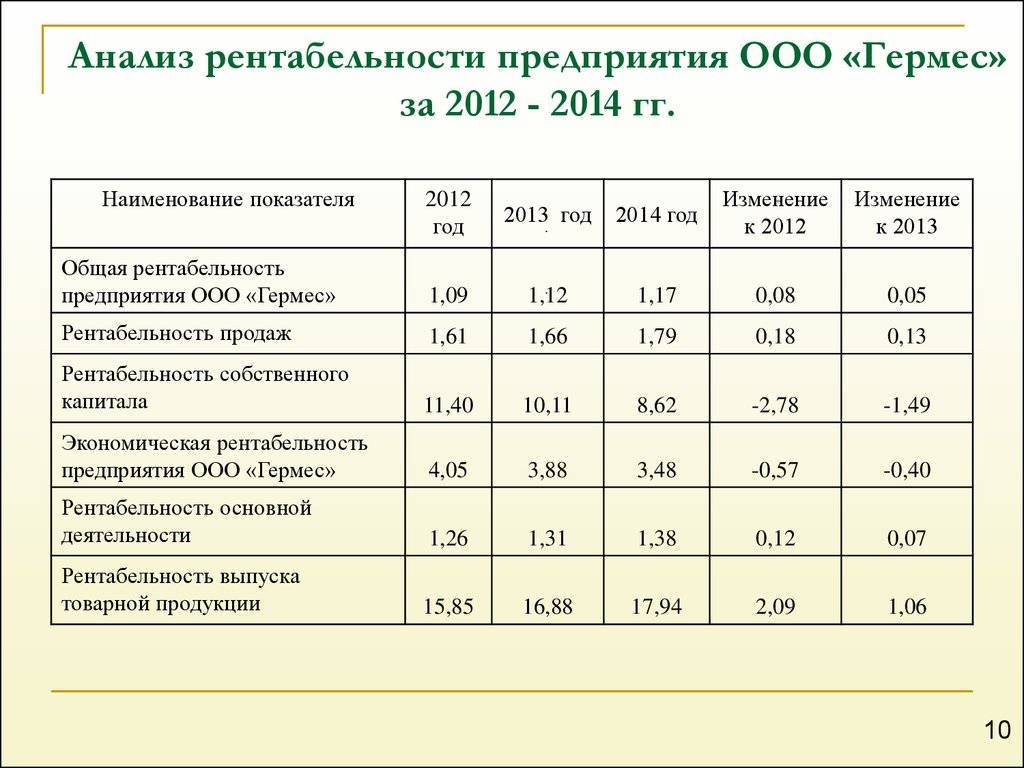

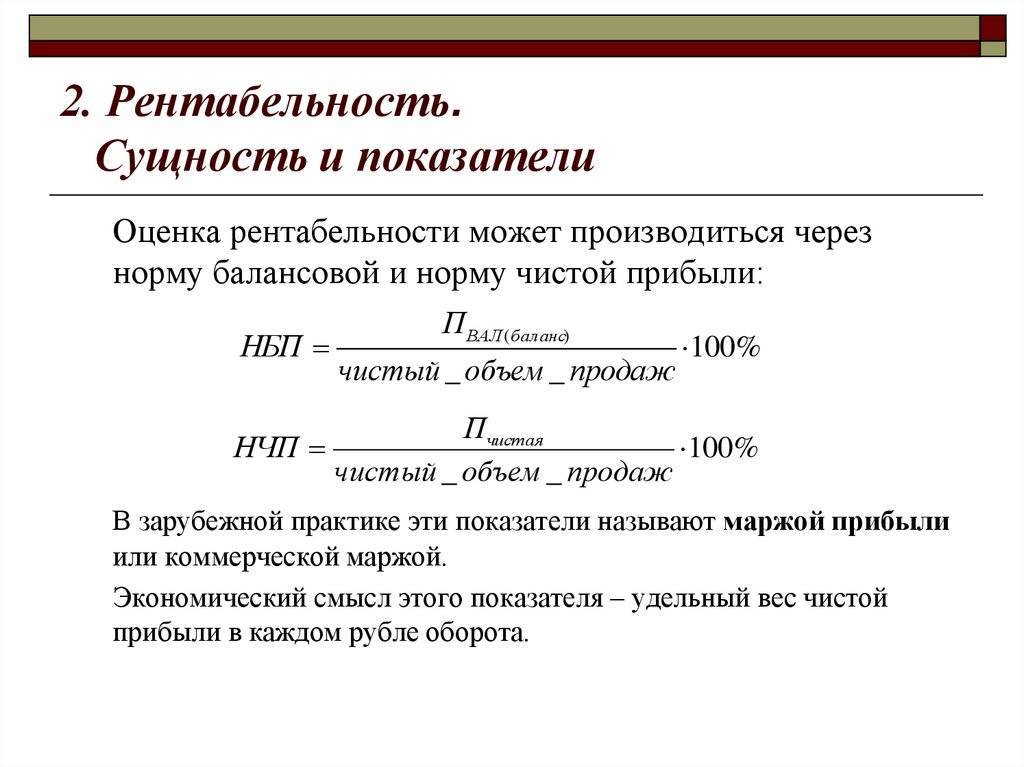

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

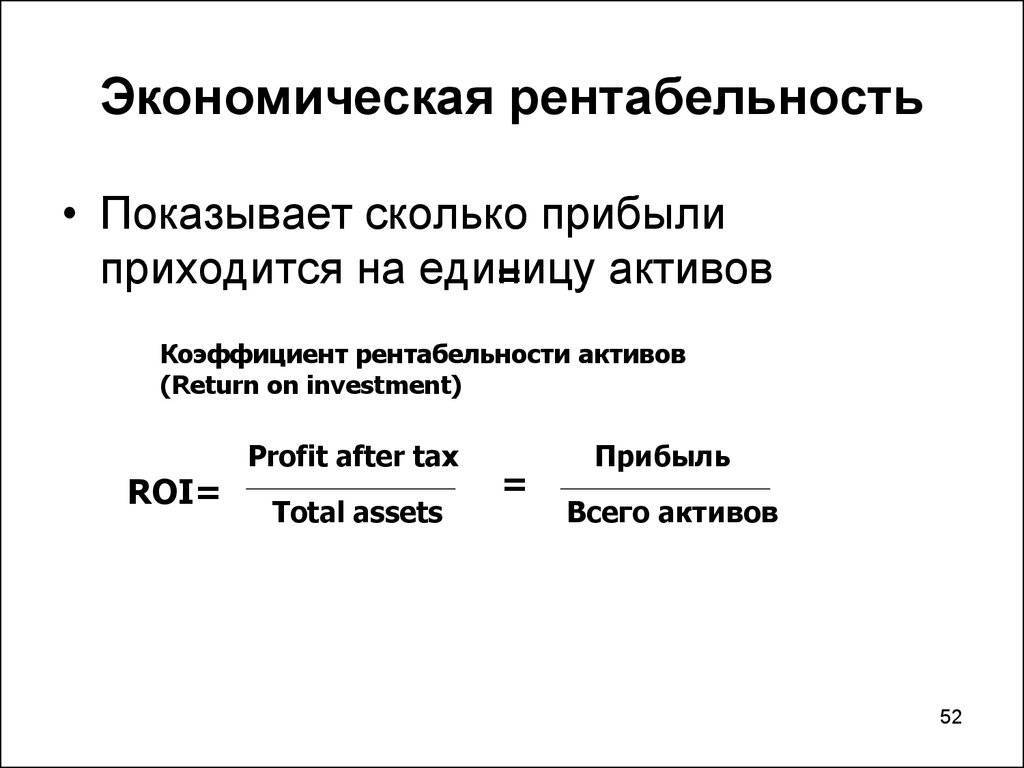

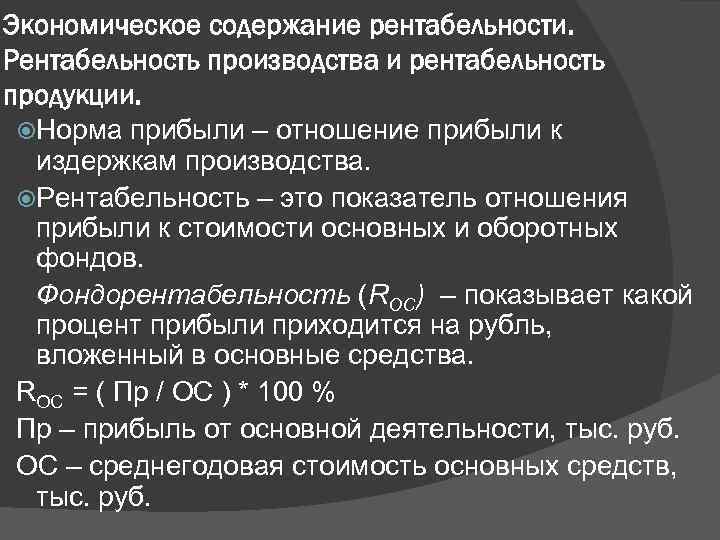

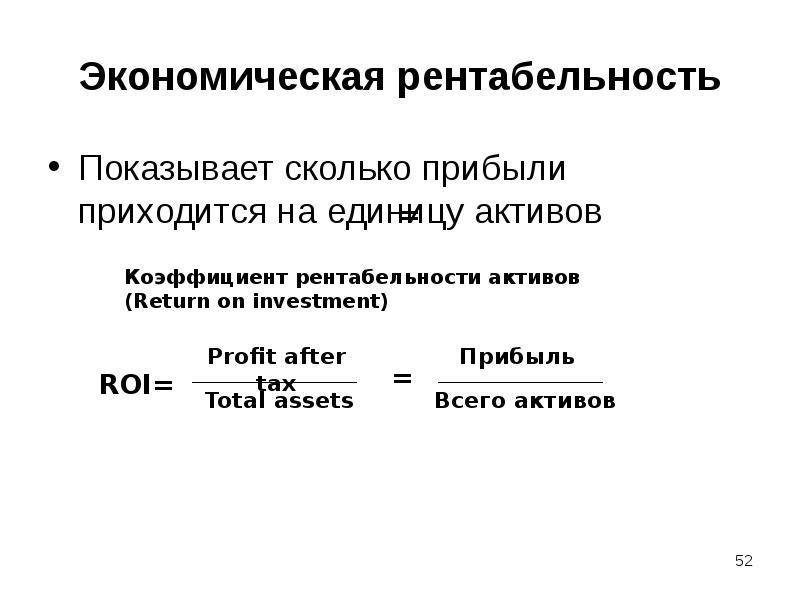

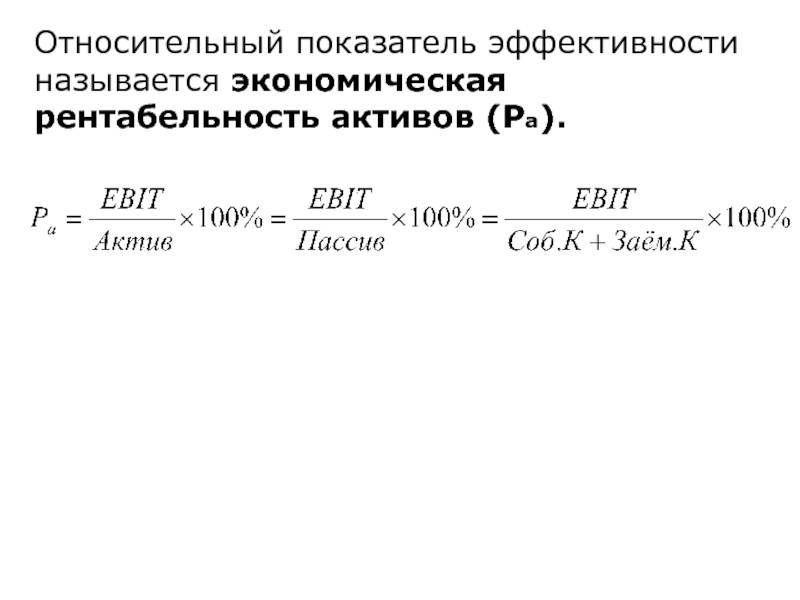

Показатель экономической рентабельности

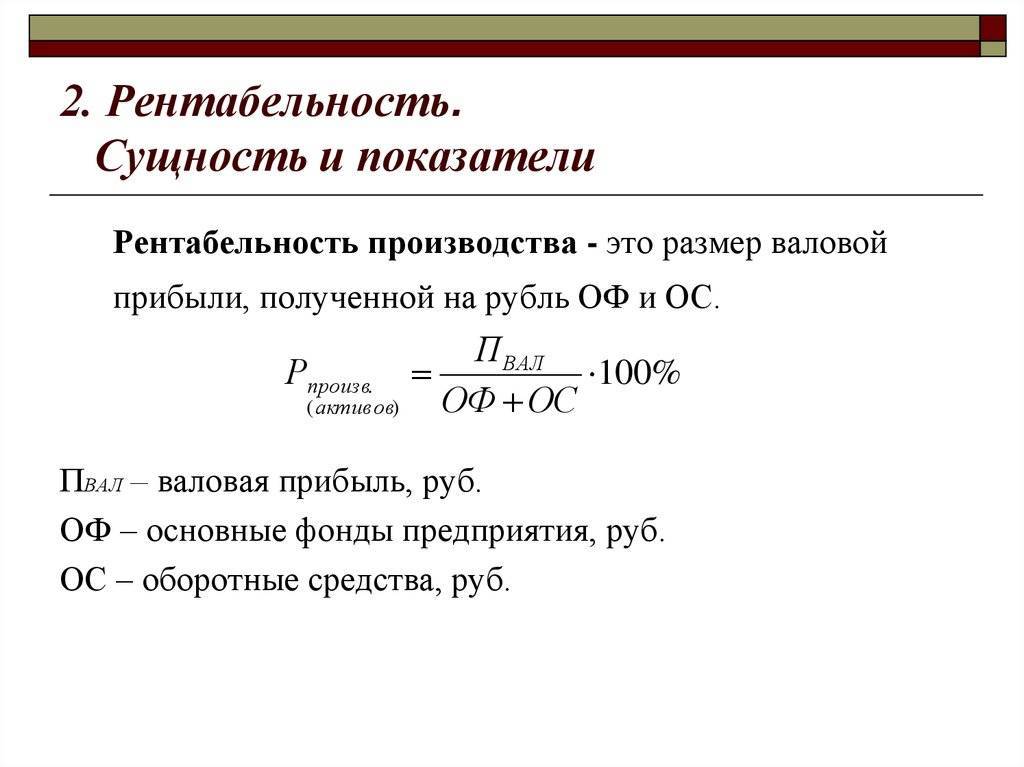

Это понятие обозначается в науке как прибыльность, доходность и полезность, характеризует экономическую эффективность и является относительным. Оно комплексно отражает плодотворность использования ресурсов того или иного предприятия.

Резервами принято считать материальные, трудовые, денежные и другие объекты. Коэффициент, который показывает, какова экономическая рентабельность предприятия, рассчитывается на основе отношения прибыли к активам. Этот показатель важен при статистическом отчете о работе объекта.

При проведении сравнительного и финансового анализа предприятия показатель экономической рентабельности рассчитывается в обязательном порядке. Для рыночной экономики существует система индексов (показателей) доходности (рентабельности), которую можно рассчитывать как в целом, так и по отдельным видам. Уровень и динамика показателя – это главные объекты внимания менеджеров организаций, поскольку рентабельность отражает достигнутый баланс внутренних и внешних экономических интересов. Выделяют следующие группы показателей прибыльности: рентабельность инвестиций, активов производства и продаж.

Рентабельность различных отраслей

На эффективность работы компании оказывает влияние отрасль, где она работает. Например, для производственных предприятий, требующих больших вложений в основные фонды, средняя продуктивность будет небольшой – по сравнению с предприятиями сферы торговли и услуг, которые не требуют больших производственных мощностей. Тем не менее, есть общие факторы, которые способствуют повышению рентабельности:

- обладание патентами, торговой маркой или специальными лицензиями. В последнем случае даже такая вещь, как перевозка мусора, может быть очень прибыльным бизнесом;

- так называемые издержки перехода. Например, если авиакомпания много лет закупает у завода турбины высокого качества, то более дешевый вариант от конкурентов может не стоить риска, связанного с проблемами в воздухе;

- монопольный эффект, заключающейся в концентрации значительной доли рынка. В качестве примеров можно назвать карты Visa/Mastercard или Microsoft Word, которого слабо потеснил даже полностью бесплатный OpenOffice;

- преимущества местоположения, доступа к ресурсам, логистике. Например, фирма добывает полезные ископаемые на своей земле — а рядом протекает большая река, по которой их удобно транспортировать во все концы страны;

- технологическая гибкость. Маленьким предприятиям легче перестроить процесс производства, чем промышленным гигантам, которые уже вложили миллиарды в существующие технологии

На показатель рентабельности также оказывает влияние политическая и экономическая ситуация в стране и мире. Так, по данным Росстата в 2019 году рентабельность продаж в целом по предприятиям, занимающимся добычей полезных ископаемых, снизилась на 1,8 копеек. Самое большое снижение было в области добычи угля – 17,1%. И это не случайно, поскольку его цена падала весь прошлый год, и весьма сильно.

Лидером по рентабельности продаж уже несколько лет остается добыча металлических руд. Даже несмотря на общее снижение показателя в сфере добычи, в 2019 году прибыль выросла на 10,4 копейки. Рентабельность продаж металлических руд составила 66,3%.

В глобальном масштабе можно отметить вытеснение сырьевых компаний корпорациями с высокими технологиями. Уже несколько лет их доля в экономике США выше, чем у других направлений — не случайно IT-компании являются весьма эффективными «денежными станками». Лидером в отрасли является Apple с показателем рентабельности активов 17,85%, на втором месте Microsoft – 16,22%, замыкает тройку лидеров Intel – 15,37%.

В России же средняя рентабельность активов предприятий сферы информации и связи в 2 раза меньше, чем в США – 8,1%. Отрасль уже переживала кризис переоценки в начале 2000-х и сегодня ее позиции выглядят более устойчивыми.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

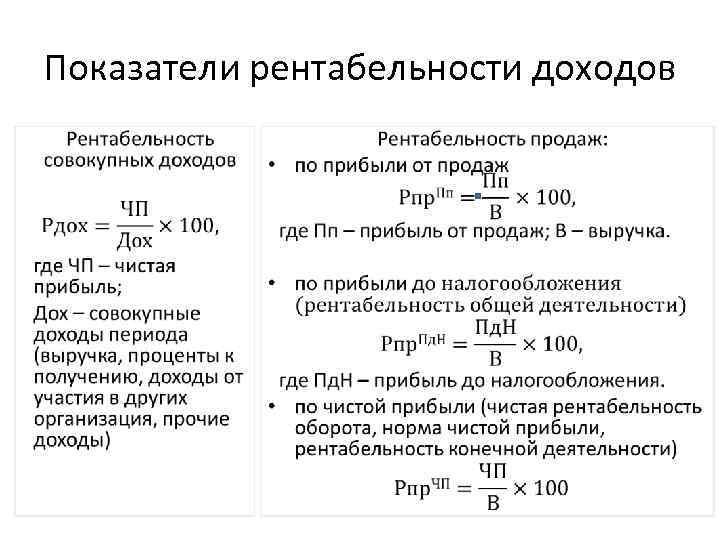

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

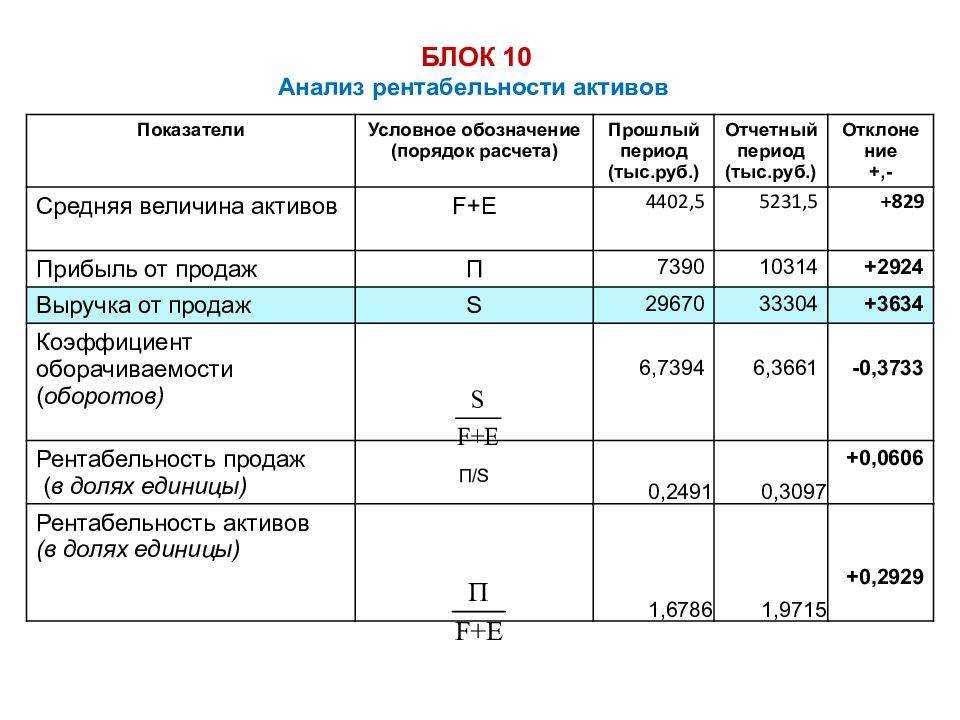

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Факторы, влияющие на рентабельность

| Внешние | Внутренние |

| Спрос | Объём, структура и качество продукции |

| Географическое расположение | Использование или же отсутствие маркетинга и рекламы |

| Конкуренция | Условия и производительность труда работников, их навыки и умения |

| Инфляция и другие ухудшения экономической ситуации | Деловая репутация предприятия, отношения с поставщиками, потребителями, контролирующими органами |

| Политические ситуации, например, санкции | Организация логистического управления (снабжение, хранение и сбыт) |

| Изменения в законодательстве | Состояние основных фондов, оборудования и т.д. |

| Разработка новых технологий | Вопросы ценовой и финансовой политики предприятия |

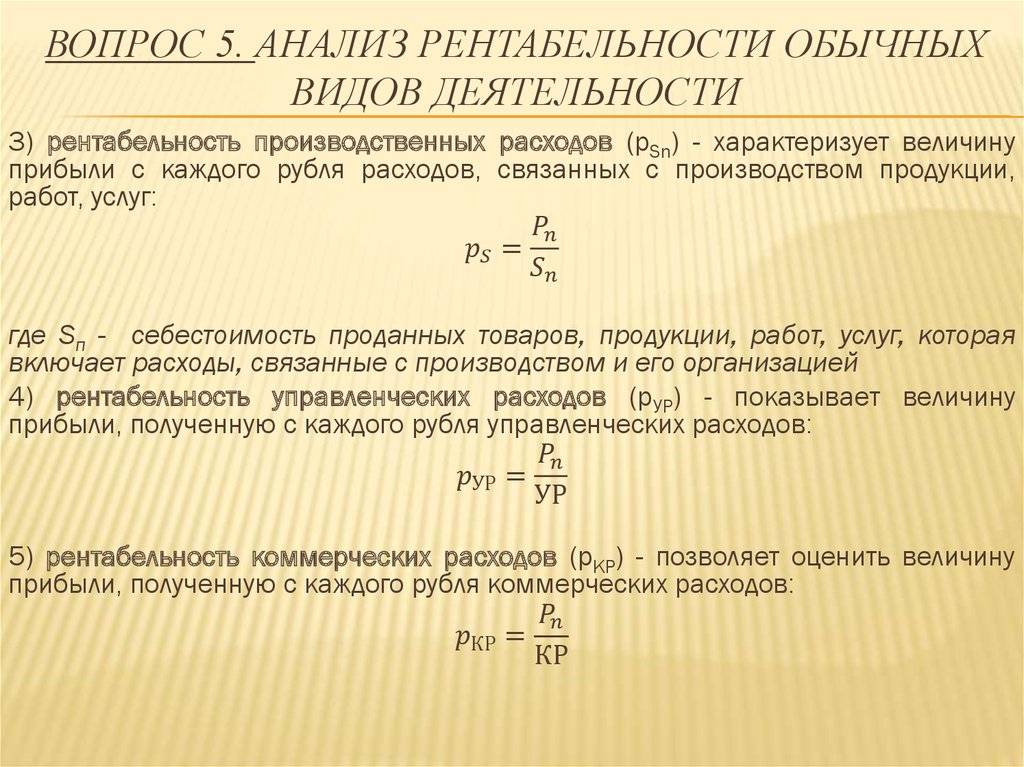

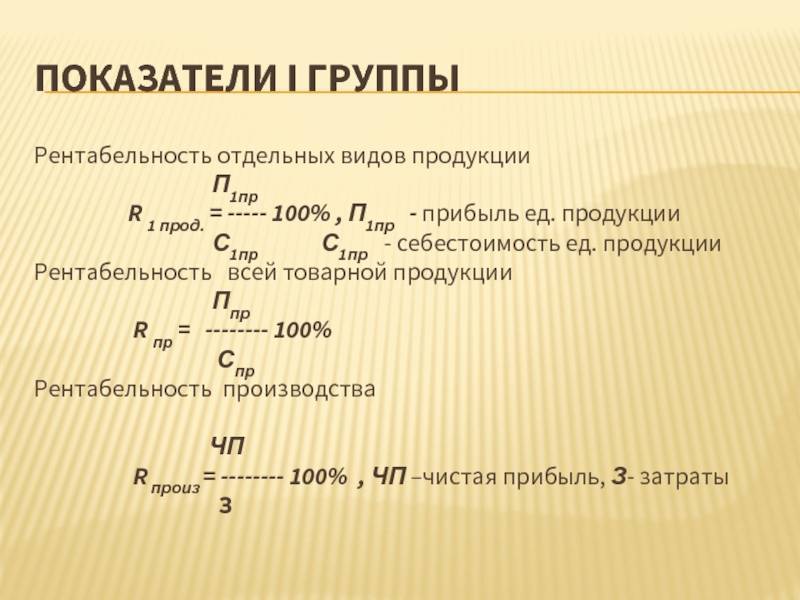

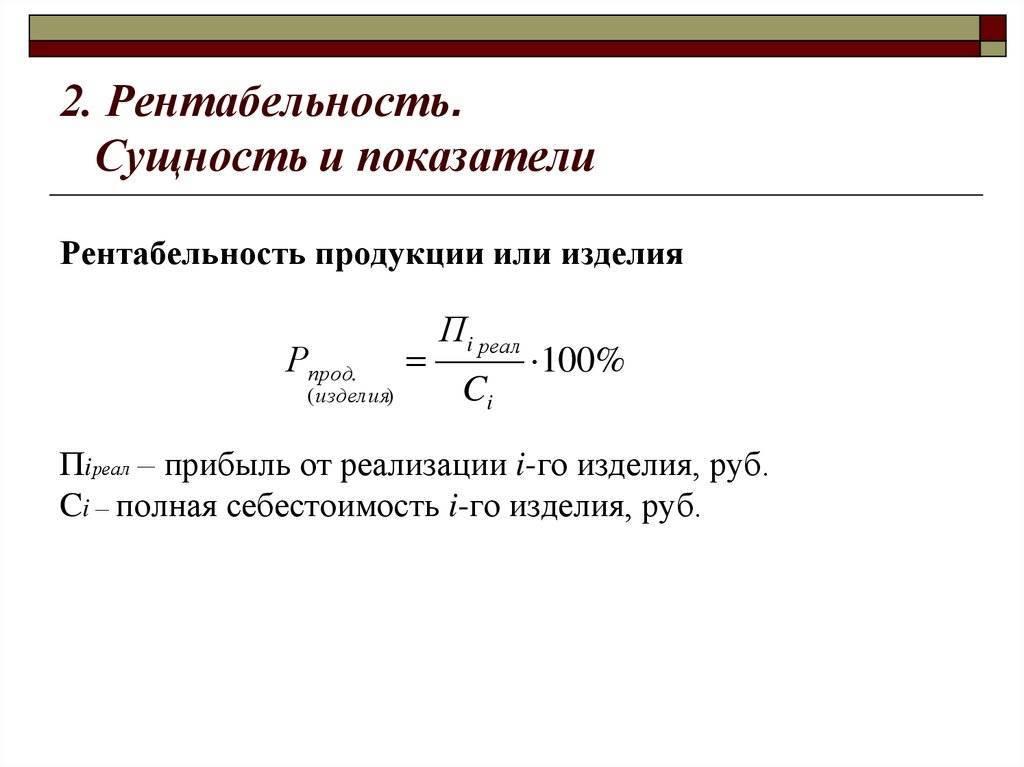

Прибыль продукции или деятельности производства

Рентабельность продукции для предприятия важно рассчитывать, так как она дает возможность определить разницу между затратами на ее производство и выручкой за нее. Этот показатель можно вычислить по формуле:. Прибыль, которая осталась в распоряжении предприятия, умноженная на 100%, и поделенная на полную себестоимость реализованной продукции

Прибыль, которая осталась в распоряжении предприятия, умноженная на 100%, и поделенная на полную себестоимость реализованной продукции.

Также до того как разделить на себестоимость, можно использовать значение прибыли от продажи продукции. Эта формула хорошо показывает, какой доход получило предприятие от каждого рубля, вложенного в производство и продажу товара. Рентабельность продукции можно высчитывать в рамках всей организации, а также по ее структурным составляющим.

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. – 63 млн.руб. – 4 млн.руб. – 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. – 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Нормативное значение экономической рентабельности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Норматив экономической рентабельности может определяться по отраслям. Ежегодно ФНС РФ рассчитывает рентабельность продаж и активов по видам деятельности. Полученные результаты признаются некими «безопасными» нормами, на которые следует ориентироваться всем налогоплательщикам, занятым в соответствующих отраслях. Для этого существует специальный термин, который именуется, дословно: «безопасная рентабельность по отраслям».

Данные нормативы публикуются на сайте ФНС РФ. Также их можно найти в первоисточнике – Приложении № 4 к Приказу ФНС РФ № ММ-3-06/333@ от 30.05.2007 (ред. от 10.05.2012). Последние опубликованные сведения по показателям рентабельности являются актуальными на 24.05.2019.

Так, например, по виду деятельности «рыболовство, рыбоводство» (согласно ОКВЭД-2) рентабельность проданных товаров за 2018 г. составляет 54%, а активов – 20,8%. Это норматив, которого следует придерживаться. Налогоплательщик, который занимается рыболовством, может подсчитать свой показатель рентабельности и сравнить его с отраслевым. Если между ними будет очевидная минусовая разница, то это свидетельствует об отклонении от нормы.

Малый показатель рентабельности у плательщика (ниже действующего отраслевого) – это отрицательный результат. Подобные расхождения могут заинтересовать ИФНС, т. к. она использует данные «безопасные» нормативы в своей работе

Низкая рентабельность продаж (активов), которая наблюдается у того либо иного налогоплательщика может привлечь внимание налоговой. ИФНС вправе затребовать у него объяснения на предмет того, почему показатель низкий, либо инициировать выездную проверку

Примеры расчета рентабельности

Пример 1: расчёт рентабельности активов

Предприятие занимается выпуском детских товаров. В 2021 году чистая прибыль после вычета всех расходов и налогов составила 1.450.000 руб.

Активы организации равняются 3.725.000 руб. В состав активов входят как оборотные, так и внеоборотные средства.

Для расчета рентабельности активов, нужно воспользоваться уравнением: ROA = прибыль компании за определённый период / активы на балансе х 100 %. При расчёте получается: 1.450.000 / 3.725.000 х 100 % = 38,9 %.

Пример 2: расчёт рентабельности продукции

Предприятие занимается производством предметов личной гигиены. Для первой партии понадобилось вложить 2.750.000 руб. После реализации товаров организация получила выручку в размере 4.870.000 руб.

Для расчета показателя рентабельности продукции, необходимо определить доход от продаж: 4.870.000 — 2.750.000 = 2.120.000 руб.

Для расчёта рентабельности продукции нужно воспользоваться уравнением: ROM = полученные доходы от продаж / себестоимость продукции х 100 %. При расчёте получается: 2.120.000 / 2.750.000 х 100 % = 77,1 %.

Пример 3: расчёт рентабельности персонала

Предприятие получает ежегодную чистую прибыль в размере 13.127.000 руб. На предприятии работает 2730 сотрудников.

Для расчета рентабельности персонала, необходимо воспользоваться уравнением: ROL = балансовая чистая прибыль / средняя численность сотрудников, трудоустроенных за определённый период. В итоге получится: 13.127.000 / 2730 = 4808.

4808 руб. — такую сумму в среднем зарабатывает для предприятия один сотрудник.

Пример 4: расчёт рентабельности проекта

Для проекта планируется привлечь заем в размере 4.000.000 руб. Также у организации есть собственный капитал в размере 1.300.000 руб. Все деньги планируется использовать для создания технологического оборудования и его дальнейшей продажи.

Количество единиц продукции — 100 шт., стоимость каждой — 15.000 руб. Таким образом, средняя себестоимость продукции — 1.500.000 руб. Сумма всех вычетов в год составит 700.000 руб. Таким образом, чистая прибыль составляет 800.000 руб.

Для расчёта рентабельности проекта по средней стоимости инвестиций понадобится уравнение: ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общую сумму инвестиций) х 100 %. В итоге показатель будет равняться: (800.000 / 0,5 х 5.300.000) х 100 % = 30 %.

Пример 5: расчёт рентабельность собственного капитала

Компания начала свою деятельность полгода назад и работает, используя только собственный капитал без привлечения дополнительных средств. Собственный капитал составил 1.500.000 руб.

За полгода было выпущено 1400 единиц продукции, цена каждой из которых 500 руб. Выручка составила 700.000 руб. После вычета всех обязательств, чистая прибыль составила 370.000 руб.

Для расчета рентабельности собственного капитала, необходимо использовать уравнение: ROE = чистая прибыль / собственный капитал х 100 %, то есть она будет равняться 370.000 / 1.500.000 х 100 % = 24,67 %.

Что подразумевается под понятием «рентабельность»?

Экономическая рентабельность

Результативность работы производственных цехов может быть повышена благодаря правильному вычислению прибыли, которую организация может извлекать в результате реализации изготовленных товаров. Под рентабельностью подразумевается остаток объема ресурсов, полученный после покрытия необходимых расходов на изготовления продукции. Другими словами, рентабельностью можно назвать грамотное распределение средств предприятия, в результате которого может быть извлечена денежная прибыль.

В работе организаций показатели рентабельности обозначаются в виде точной суммы или относительных объемов и, соответственно, выражаться в денежном эквиваленте и в процентном соотношении. В отдельных разновидностях схем получения доходов используются вполне конкретные формулы.

Как повысить рентабельность

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

Важно! Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.

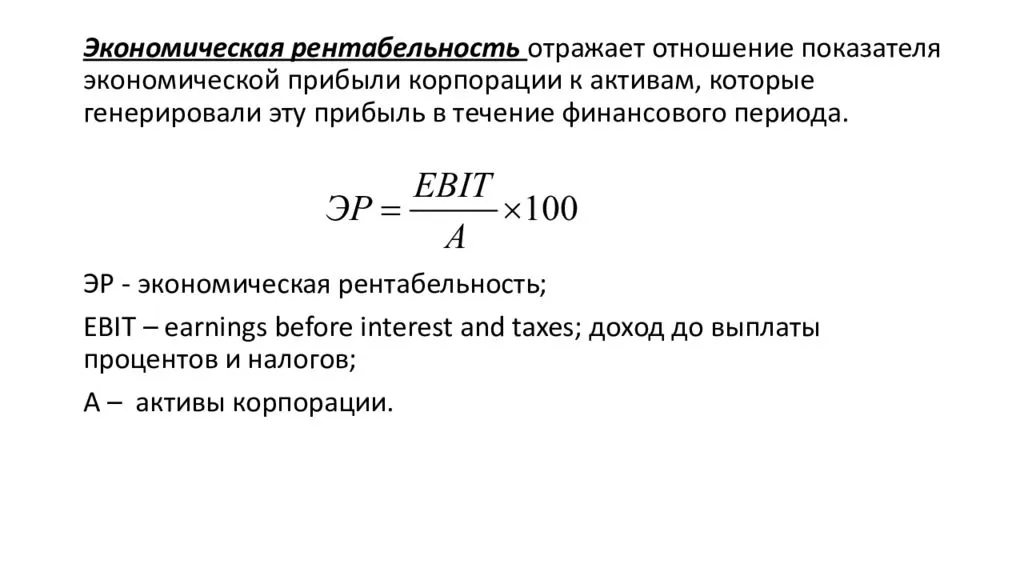

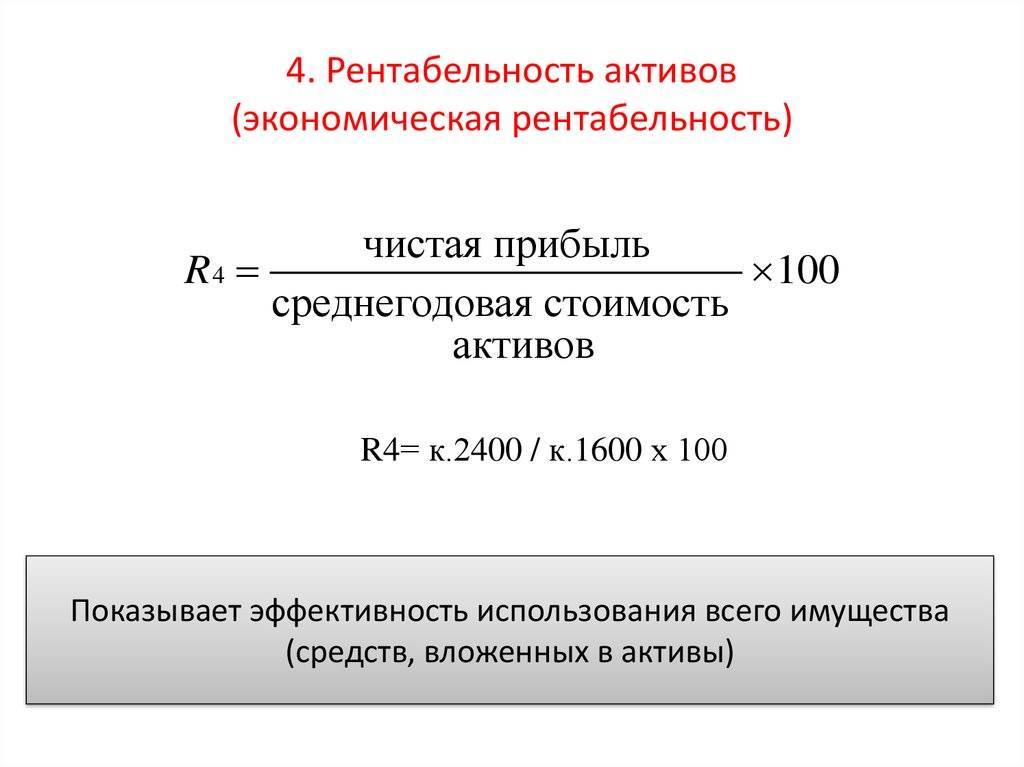

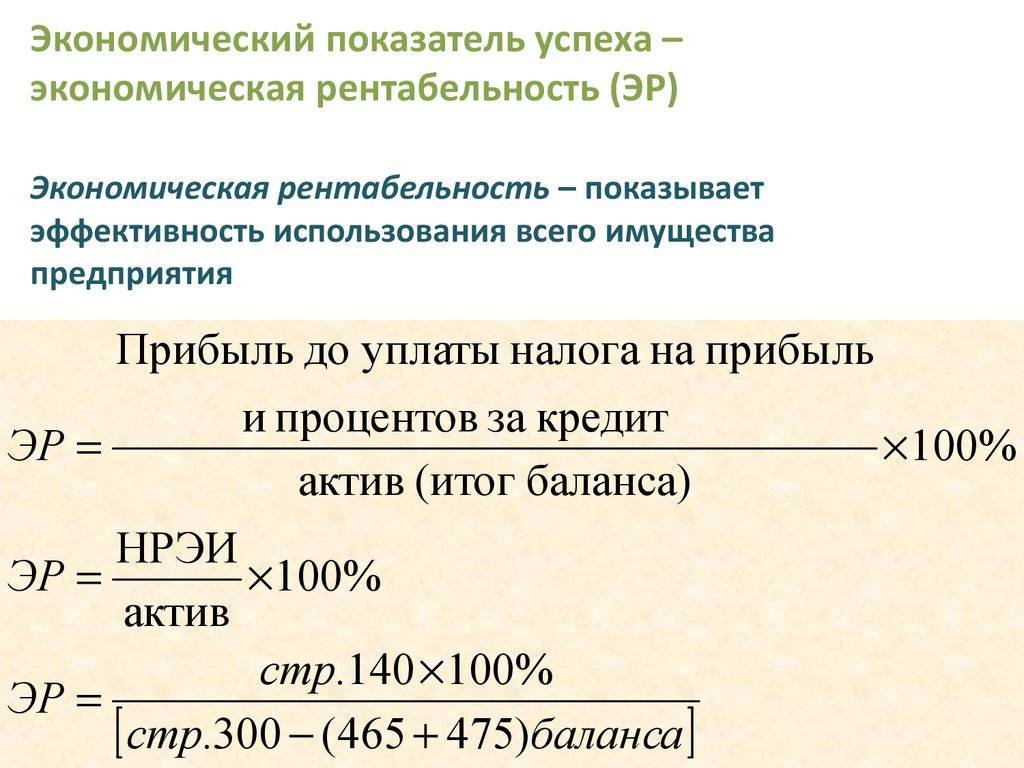

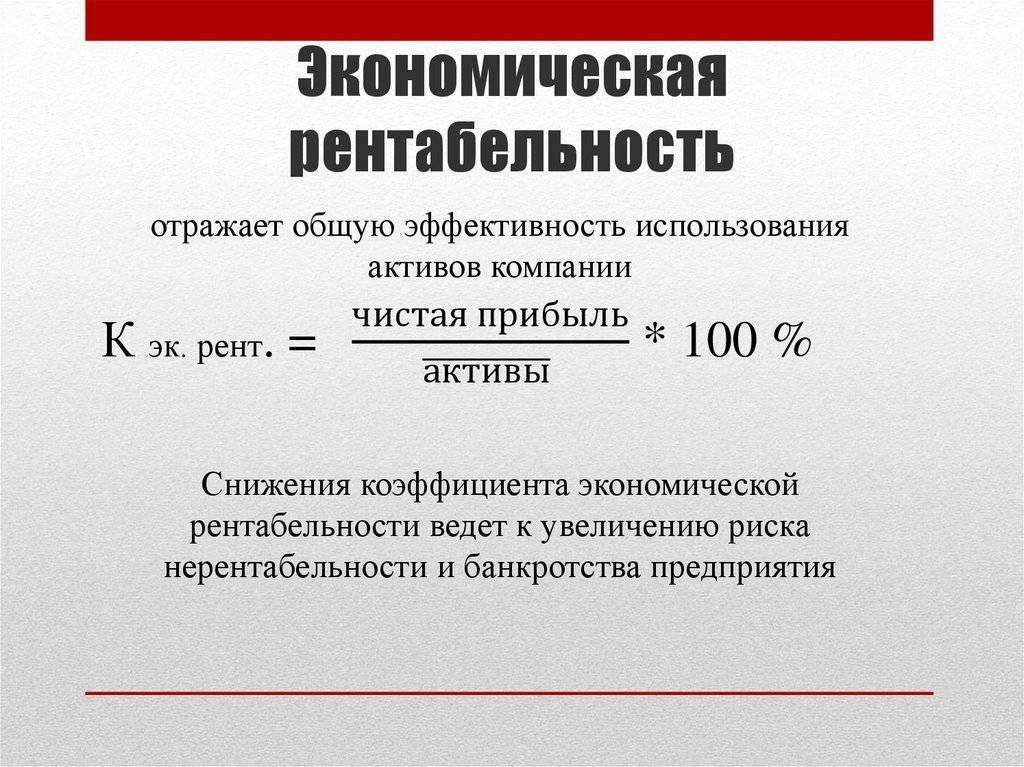

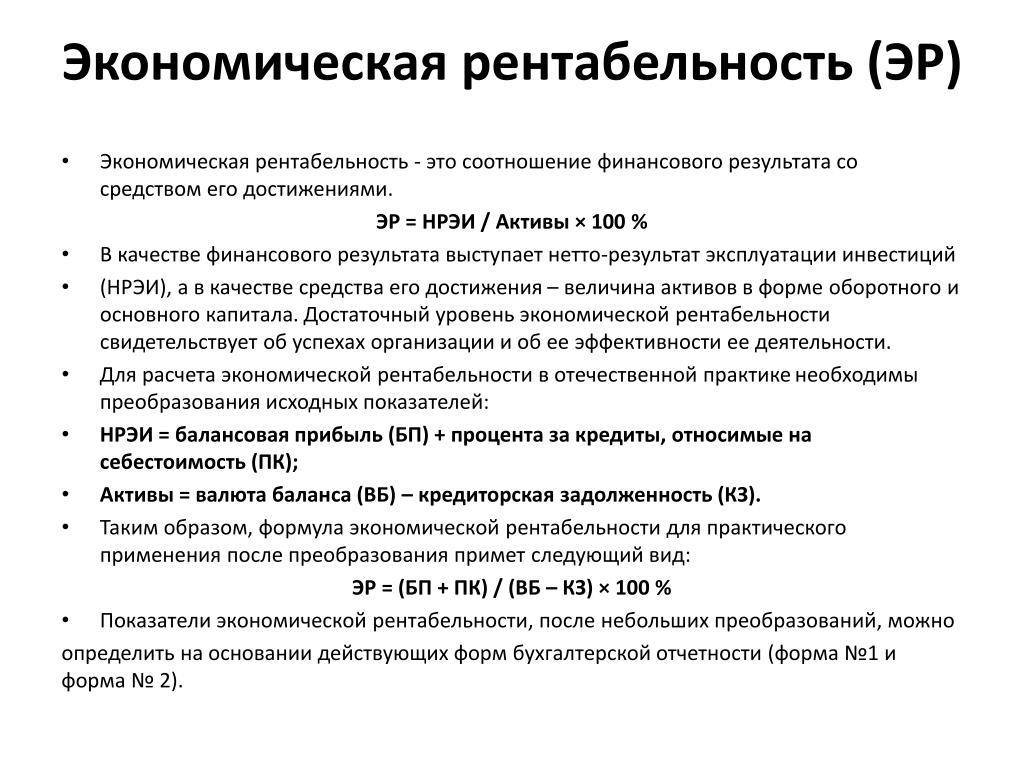

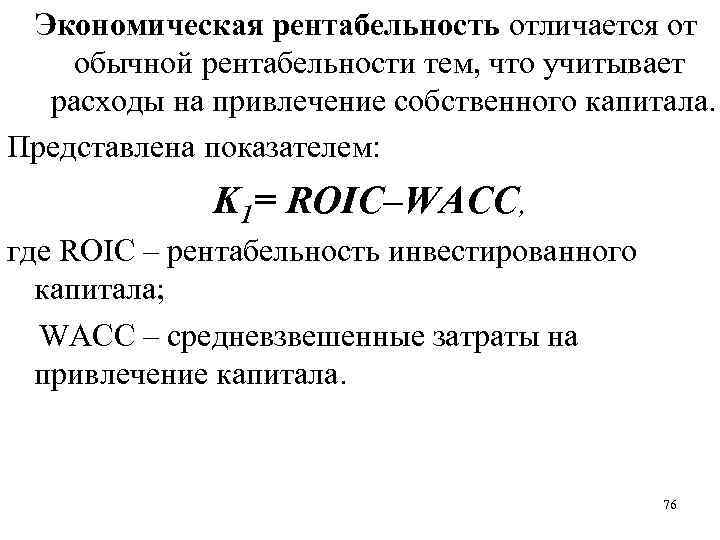

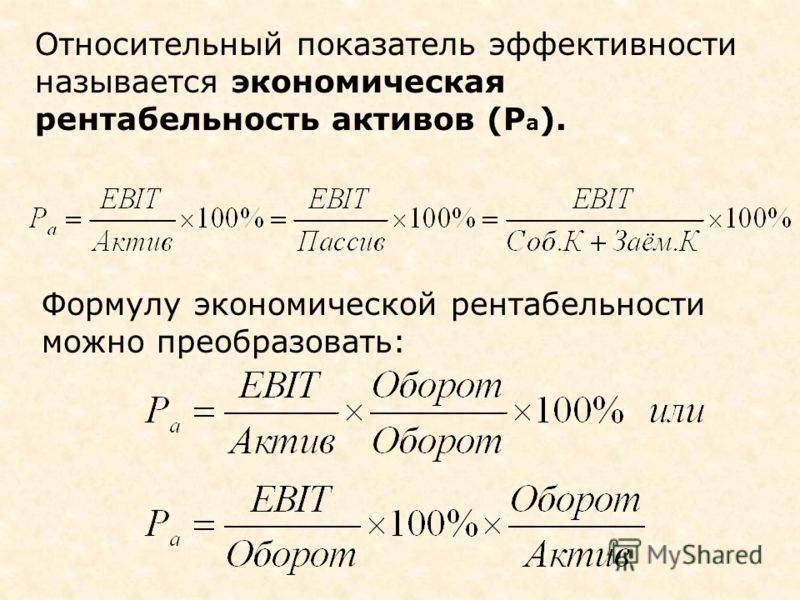

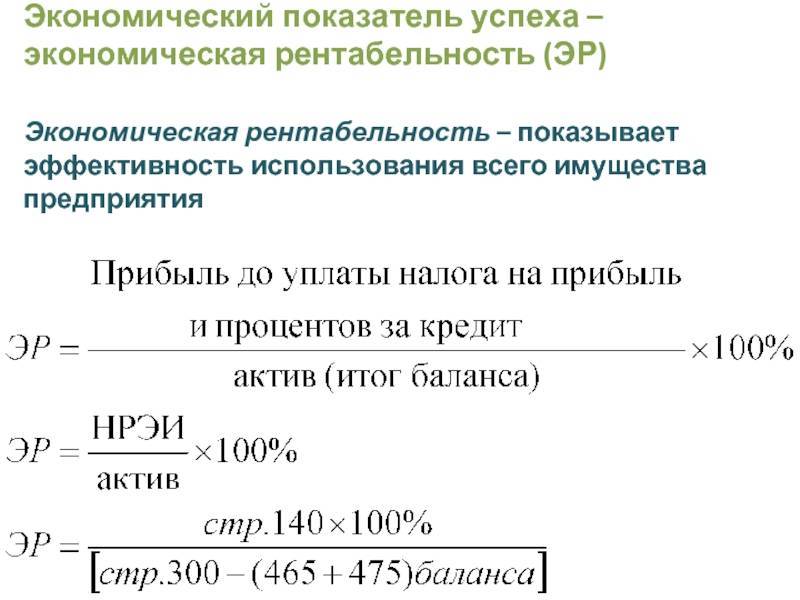

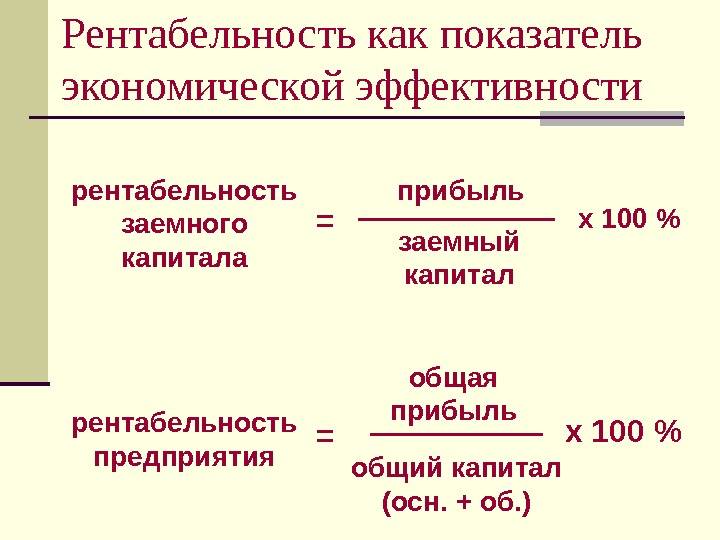

Экономическая рентабельность – определение

Экономическая рентабельность – коэффициент равный отношению балансовой прибыли от реализации к среднегодовой стоимости всего капитала.

Экономическая рентабельность рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Рентабельность совокупных активов.

Скачать программу ФинЭкАнализ

Экономическая рентабельность – что показывает

Экономическая рентабельность показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников финансирования). То есть эффективность использования всего имущества предприятия.

Экономическая рентабельность – формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр. 300 ф.1нач и стр. 300 ф.1кон – значение строки 300 Формы №1 на начало и конец отчетного периода, стр. 140 ф.2кон – значение строки 140 на конец Отчета о прибылях и убытках – Форма №2.

Формула расчета по данным бухгалтерского баланса

где стр.1600нач, стр.1600кон – значения для строки 1600 Формы №1 на начало и конец, стр.2300 – значение строки 2300 Формs №2 на конец отчетного периода.

Экономическая рентабельность – значение

Это общий показатель, показывающий сколько прибыли организация получает в расчете на единицу стоимости (на 1 рубль) своего имущества. Уровнь экономической рентабельности определяет размер выплаты дивидендов собственникам.

Уровень и динамика показателя Экономическая рентабельность – главный объект внимания менеджеров компаний. Он аккумулирует в себе:

- структуру и движение всех видов производственных и финансовых ресурсов организации,

- издержек производства и обращения,

- размеры, структуру и соответствие рыночному спросу продукции или работ (услуг).

Экономическая рентабельность отражает достигнутый в компании баланс экономических интересов внутренних и внешних участников бизнеса.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.026 | 0.002 | -0.030 | -0.036 | 0.007 | -0.057 | -0.057 | 0.007 | 0.031 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.006 | 0.016 | -0.015 | 0.012 | 0.029 | 0.005 | 0.019 | 0.041 | 0.051 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.023 | 0.030 | -0.002 | 0.015 | 0.037 | 0.019 | 0.050 | 0.029 | 0.027 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.043 | 0.028 | 0.004 | 0.025 | 0.046 | 0.034 | 0.046 | 0.045 | 0.050 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.081 | 0.060 | 0.046 | 0.057 | 0.070 | 0.053 | 0.148 | 0.084 | 0.054 |

| Все организации | 0.066 | 0.047 | 0.028 | 0.042 | 0.058 | 0.040 | 0.113 | 0.066 | 0.049 |

Значения таблицы рассчитаны на основании данных Росстата

Эффективность использования ресурсов

Кроме оценки эффективности работы в целом, полезно оценить эффективность использования ресурсов. При производстве могут использоваться не только финансовые ресурсы, но и рабочая сила, земля и т. д. Расходы на многие материальные ресурсы учитываются частично, как амортизация, фактические затраты трудовых ресурсов, кардинальное улучшение земли.

Формула экономической рентабельности активов может быть представлена следующим образом:

К1 = ПН / СА * 100, где

- ПН – прибыль до налогообложения, тыс. руб.;

- СА – средняя величина активов, тыс. руб.

Данный показатель аккумулирует в себе следующие аспекты:

- структура и движение производственных и финансовых ресурсов;

- производственные издержки;

- размер и структура рыночного спроса продукции.

При использовании показателей из отчетности данная формула расчета экономической рентабельности по балансу преображается следующим образом:

К2 = стр.2400 / стр.1700, где

- стр.2400 – чистая прибыль, в тысячах рублей;

- стр. 1700 – суммарные активы компании, в тысячах рублей.

Показатель отражает достигнутый на предприятии баланс экономических интересов внутренних и внешних участников бизнеса.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли рассчитать, определить рентабельность одного проекта либо в целом бизнеса?

Да, оба варианта возможны. Например, такой показатель, как рентабельность проекта (Rп.), тоже имеет место быть. В этом случае путем расчета можно выяснить, эффективны ли будут вложения в проект (бизнес) и насколько.

Самый простой элементарный способ расчета базируется на соотношении будущей прибыли к суммарным тратам, которые необходимы для запуска, воплощения проекта в реальность. Калькуляцию Rп. можно произвести по формуле:

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.