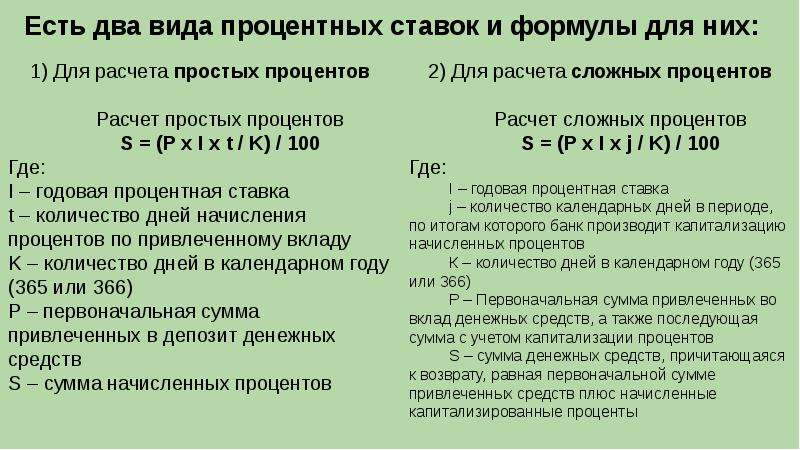

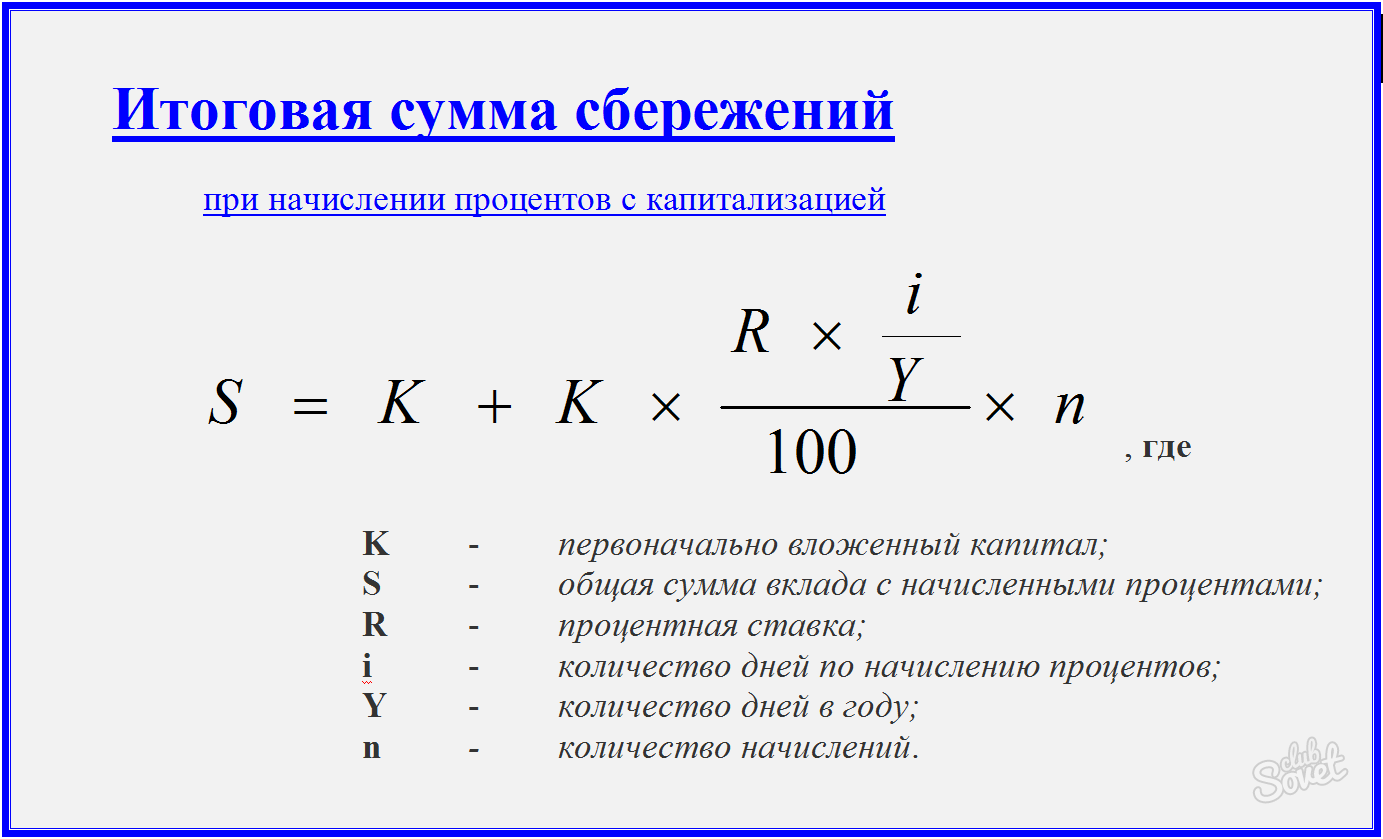

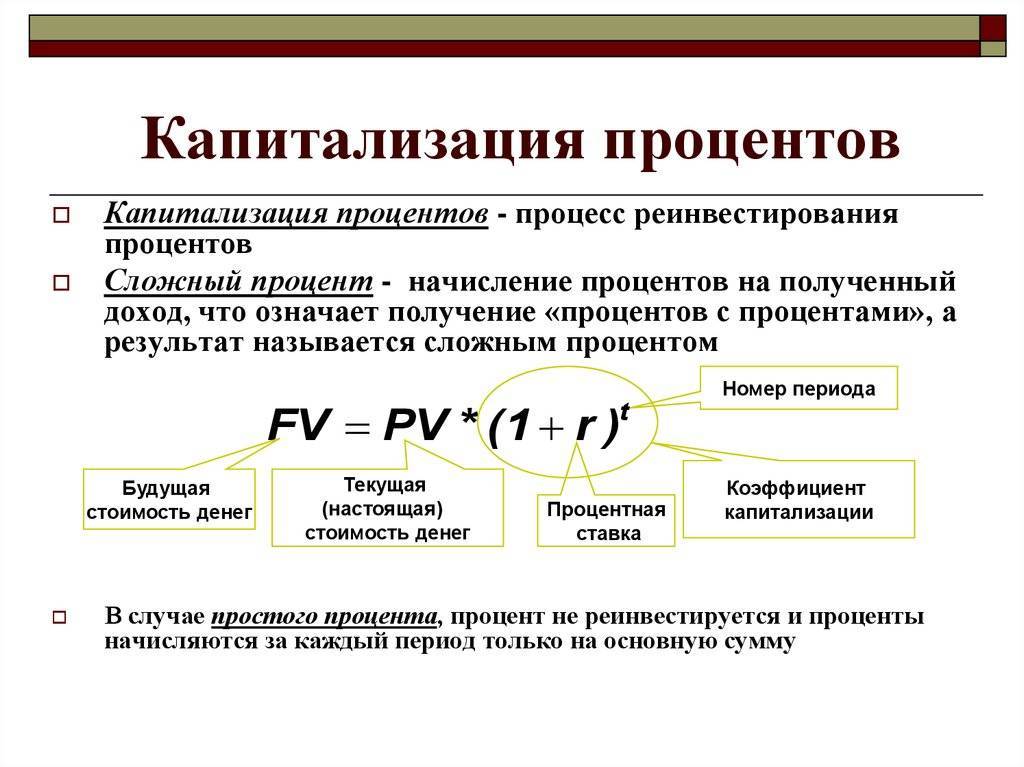

Что такое капитализация процентов по вкладу

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом, потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов. Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке

Важно отличать периодичность начисления процентов и периодичность капитализации вклада. К примеру, банк может начислять проценты ежедневно, а прибавлять к основному телу вклада ежемесячно

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Преимущества и недостатки вкладов с капитализацией

Подводя итог вышеизложенному, можно сказать, что неоспоримым преимуществом вкладов с капитализацией является их финансовая выгода. Система, когда на процент начисляется процент и так далее, приносит хорошие плоды в виде дополнительных средств.

Единственным недостатком системы является необходимость ожидания какого-либо срока, чтобы было возможно снять деньги. Насколько это существенный недостаток — решает каждый сам для себя.

Решив вложить деньги в банк, нужно следовать примерному плану:

- Выбрать банк, желательно, чтобы он был надежным, то есть входил в топ-5 банков страны, тогда риск получить проблемы со снятием средств минимален.

- Определиться со сроком, на который собираетесь открыть вклад.

- Решить, будете ли периодически вносить деньги на этот вклад, например, отчислять каждый месяц часть зарплаты. Также учтите, что может появиться необходимость в деньгах и их придется снимать досрочно.

- Выберете вклад в соответствии с имеющейся у вас первоначальной суммой.

За редким исключением, самым лучшим вариантом является пополняемый вклад сроком на 3 месяца с возможностью пролонгации, то есть по прошествии 90 дней автоматически вклад продлевается на тот же срок. Это является наиболее экономически выгодным способом накопления средств.

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

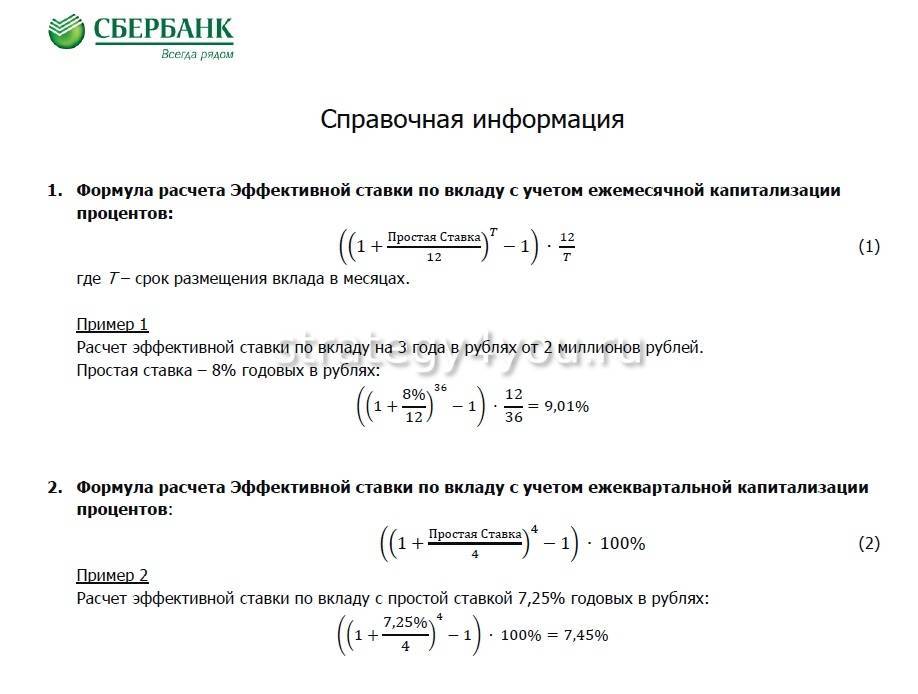

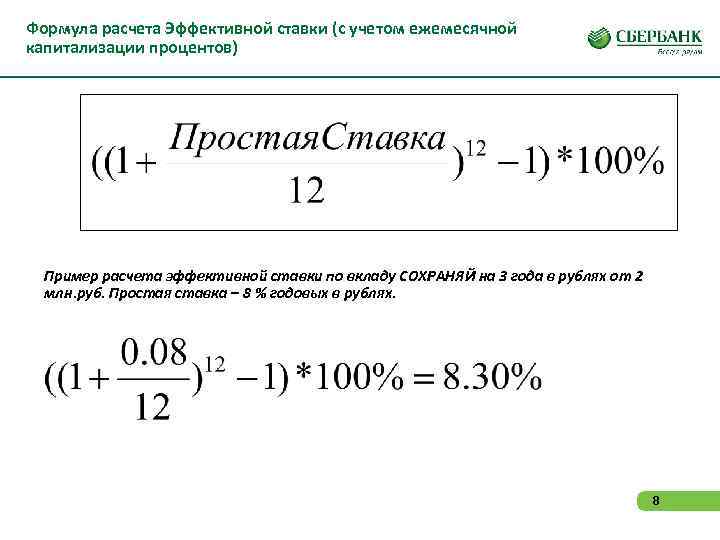

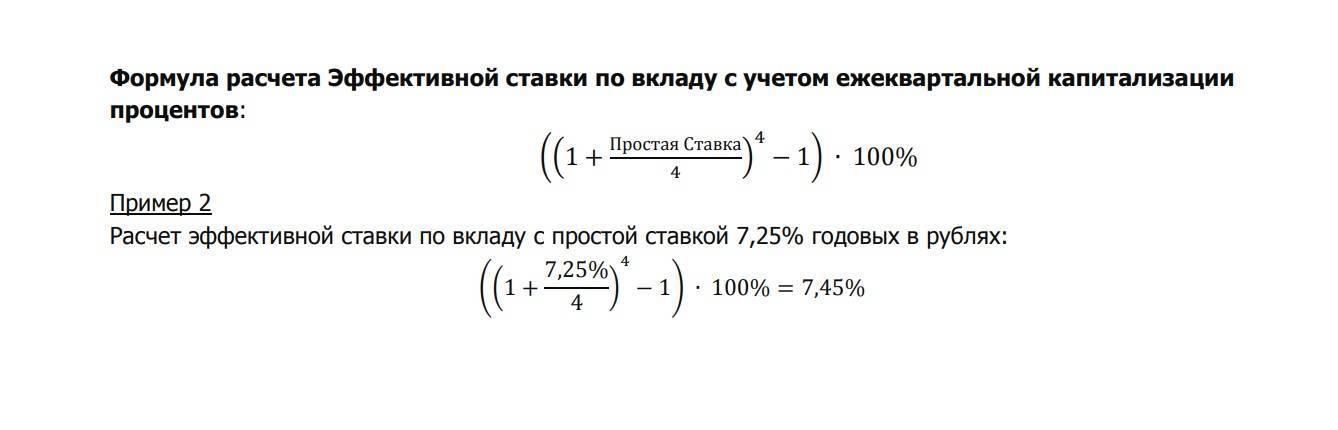

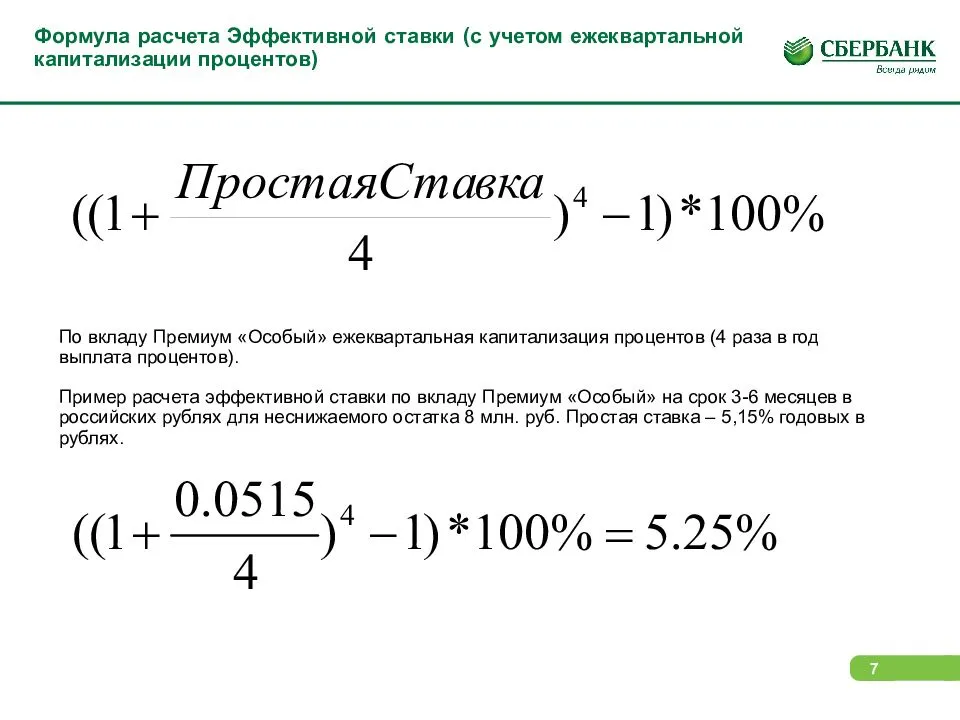

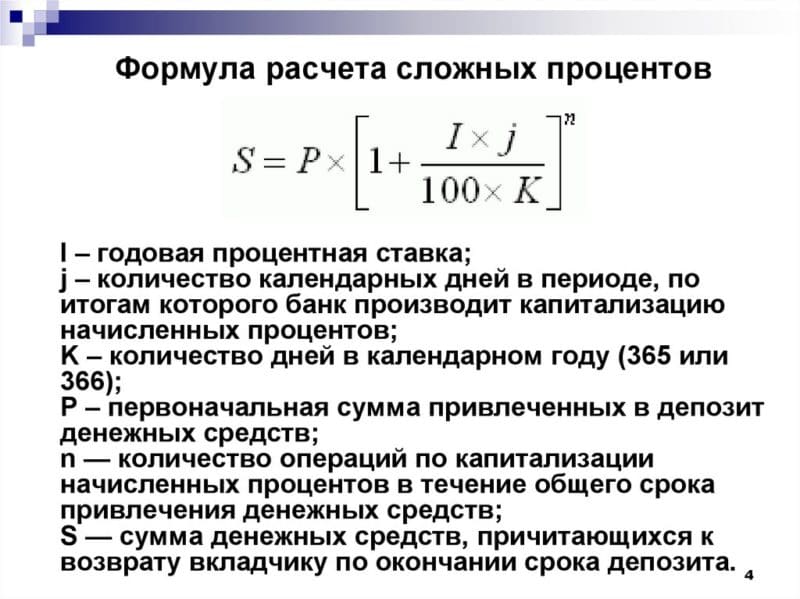

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

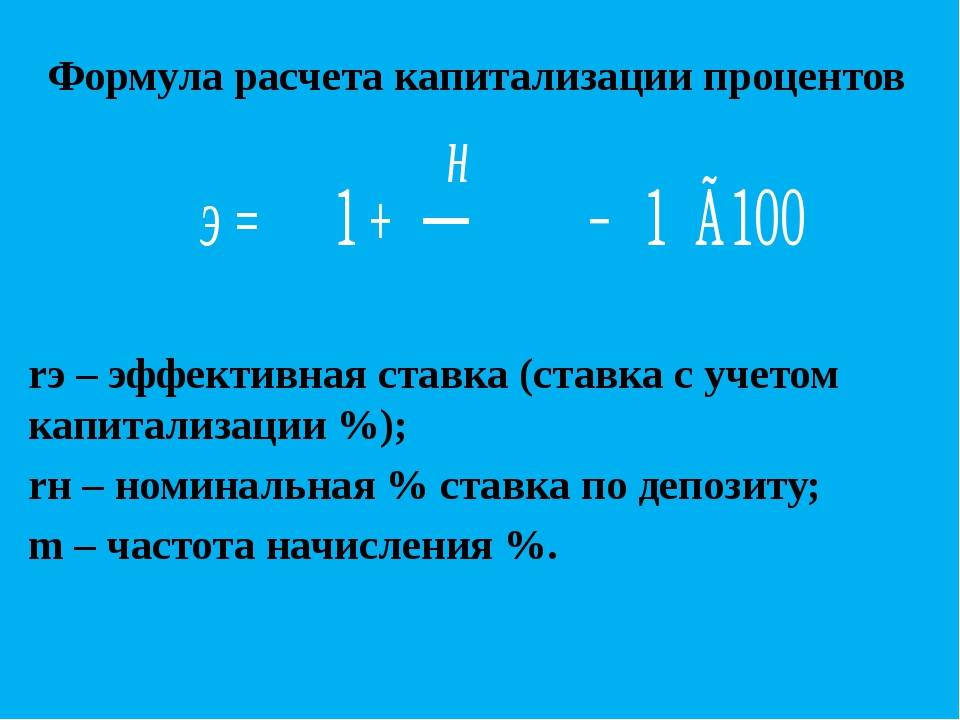

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Риски

И ещё один важный момент. Не самая привлекательная ставка на «капитальные» вклады, по факту является платой инвестора за возможные риски. Например, у банка отозвали лицензию, какую сумму банк обязан вернуть своему вкладчику? По действующим на данный момент нормативным актам в случае потери лицензии банком эта сумма в лимите, не превышающем 1,4 миллиона рублей, будет компенсирована инвестору из средств Агентства по страхованию вкладов.

В соответствии с правилами этого Агентства (с ними можно ознакомиться на их официальном сайте), проценты по вкладу, причисленные к основной сумме средств на счёте, подпадают под страховой случай с момента отзыва лицензии у банковской организации. Это значит, что все проценты, начисленные на день, предшествующий лишению лицензии, причисляются к основному телу вклада и будут включены в расчёт страхового возмещения.

Теперь нам понятно:

что такое «капитальные» вклады;

как рассчитывается доходность вклада с капитализацией процентов;

почему ставки по обычным сберегательным вкладам отличаются от ставок по «капитальным» вкладам;

на что обратить внимание при заключении договора;

как выплачивается страховка по вкладу с капитализацией при отзыве лицензии у банка.

Обзор вкладов от Сбербанка

Рассмотрим, какие вклады с капитализацией Сбербанк предлагает в 2019 году. С помощью сравнительной таблицы потенциальные клиенты смогут подобрать для себя наиболее подходящий вариант.

| Название продукта | Срок действия, мес. | Минимальная сумма первого взноса, руб. | Ставка по тарифу, %* | Ставка с учетом капитализации, % |

|---|---|---|---|---|

| «Сохраняй» | 1 – 36 | 1000 | 4,2 – 5,75 | 4,2 – 6,26 |

| «Пополняй» | 3 — 36 | 1000 | 4,75 – 5,15 | 4,77 – 5,56 |

| «Управляй» | 3 — 36 | 30 000 | 4,15 – 5,00 | 4,41 – 5,05 |

| «Социальный» | 36 | 1 | 4,75 | 4,84 |

| «Подари жизнь» | 12 | 10 000 | 5,65 | 5,77 |

| «Пополняй» на имя ребенка | 3 – 36 | 1000 | 4,6 – 5,15 | 4,62 – 5,38 |

| «Пенсионный Плюс» | 36 | 1 | 3,5 | 3,55 |

*В таблице указаны ставки, которые будут действовать при открытии депозита через кабинет Сбербанк Онлайн. Если вклад оформлен в офисе, проценты по нему станут ниже примерно на 0,15%.

Пенсионерам банк предложит несколько иные условия, где минимальная ставка выше, чем указанная в сводной таблице.

https://youtube.com/watch?v=MFYm_0J8ufs

Капитализация по вкладам – это всегда прибыльно. Такой метод управления финансами позволит получать проценты на проценты, реализовав самый выгодный способ заработка, когда деньги делают деньги. Если физическое лицо преследует цель наладить пассивный доход в надежном банковском учреждении, открыв счет в рублях или валюте, Сбербанк станет оптимальным партнером в краткосрочной либо долгосрочной перспективе.

Зачем нужна капитализация и в чем её суть

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Это особенно заметно при капитализации каждый календарный месяц и каждый квартал. Благодаря подобным манипуляциям доход человек получает не только от изначально внесённой суммы. Если же договор допускает возможность пополнения счета на любую сумму, благодаря такой схеме начисления процентов клиент заработает ещё больше. Ввиду сложности выполнения расчётов возможной прибыли схему называют «сложные проценты». Итоговая (эффективная или реальная) ставка по такому договору будет выше заявленной изначально.

Сегодня в банках страны можно найти разные депозитные программы с капитализацией. Исключение – ежедневная схема, которая на рынке практически не встречается.

Важно не путать срок капитализации и срок начисления процентов. Последний может происходить каждый день, но общая сумма процентов будет прибавляться к телу вклада ежеквартально.. Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Для этой цели используется формула:

I=S*(1+r/m)m*v, здесь:

I – сумма средств, которую клиент получает, как только период действия договора истекает;

S – внесённая сумма при открытии;

R – определённая договором ставка;

M – число периодов начисления (например, при ежемесячной капитализации значение равно 12);

V – период, на который депозит открыт.

Пример. В качестве примера рассмотрим депозит сроком на год, под 6,5% годовых и в сумме 5 тысяч рублей. По договору капитализация будет ежеквартальной. Высчитывать прибыль от эффективной процентной ставки удобней всего в несколько этапов:

6,5/100/4=0,016 – получаем процентную ставку для вклада в этом примере;

Проценты по истечении 1 квартала равны 81 руб. (5000*0,016);

За третий квартал получаем 82 руб. путём проведения нехитрых вычислений (5000+81,25)*0,016;

По аналогии считаем третий квартал – (5000+81,25+82,57)*0,016. Итого 83 руб.;

Итого за год к 5 тысячам изначальной суммы вклада добавим проценты за весь период 81 руб., 82 руб. и 83 руб. Полученную сумму умножаем на 0,016=85 руб.

Итого с суммы 5000 рублей за год человек получит прибыль в размере 333 рубля. Изначальная ставка была 6,5% годовых, теперь же с учётом капитализации мы видим, что эффективная ставка равна 6,69%.

Для этого разделим величину возможного дохода на сумму начальной инвестиции. Удобней всего выполнить расчёты потенциальной прибыли, используя для этого онлайн-калькулятор или попросить банковского работника сделать это. Пример наглядно показывает, что частота капитализации оказывает прямое влияние на доход клиента.

Если же человек оформит депозит на тех же условиях, но без капитализации, он получит всего 325 руб.

Рассчитать прибыль от такого банковского продукта в разы проще: достаточно просто поделить сумму на число месяцев, на которые депозит открывается. Если же гражданин выбирает обычную программу, в рамках неё проценты не присоединяются к сумме депозита, а выплачиваются заданным способом. Это может быть перевод на банковский счёт, платёжная карта или выплата наличными.

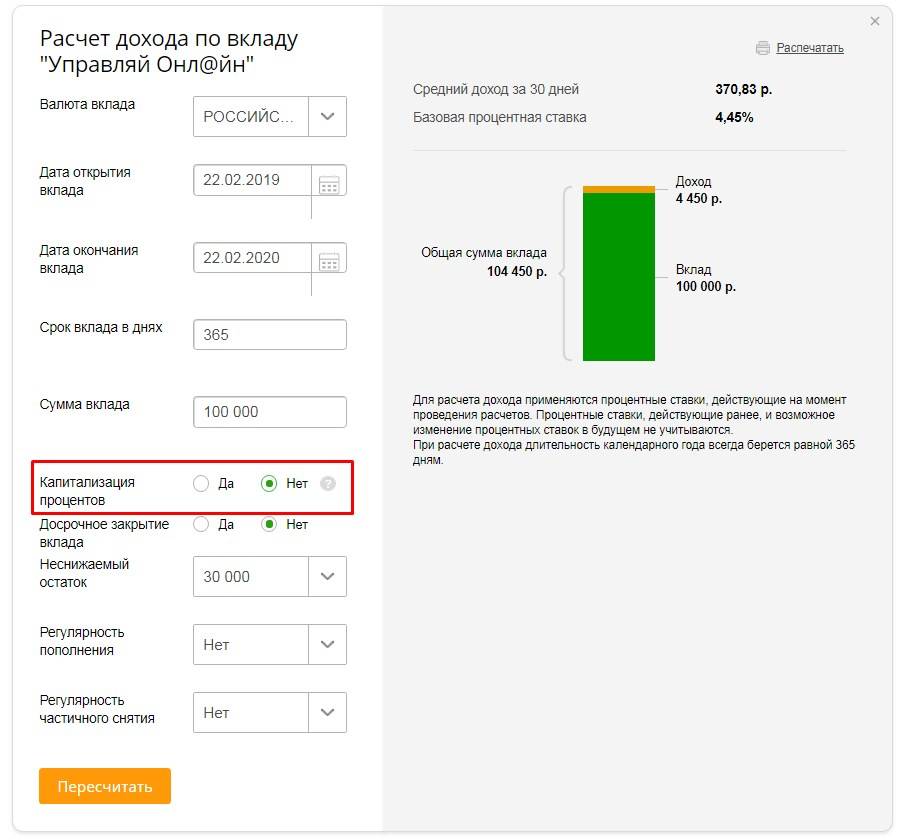

Расчет доходности

Если вкладчик остановил выбор на тарифе с капитализацией, он может подсчитать предполагаемую доходность депозита с помощью калькулятора на сайте банка. Для верного расчета необходимо ввести следующие показатели:

- сумму первого взноса;

- срок хранения;

- объем дополнительных взносов (если они предусмотрены тарифом);

- объем частичных снятий (при возможности);

- режим распоряжения процентами;

- прочие условия тарифа, от которых зависит доходность.

Далее нужно кликнуть по кнопке «Рассчитать» и выводится сумма прибыли по накопительному продукту. На практике конечный результат может быть иным, на данный фактор влияет регулярность начисления процентов и их перевод на счет, к базовой сумме вклада.

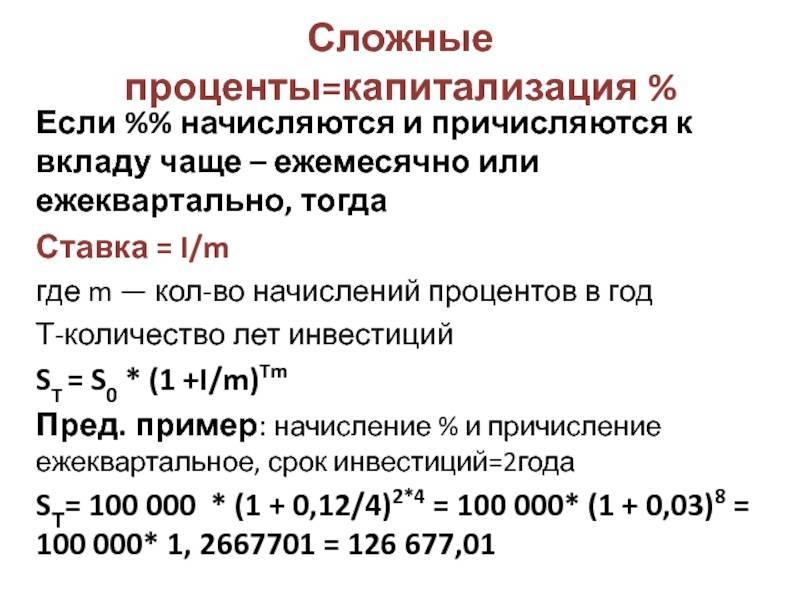

Эффективность капитализации зависит от периодичности получения дохода на вложения. Чем чаще увеличивается базовая сумма, тем выше финансовая выгода. Поэтому ежемесячная выплата намного выгоднее, чем ежегодная или ежеквартальная.

Произвести расчет можно не только через онлайн-калькулятор, но и вручную. Однако вычисление сложных процентов процесс сравнительно кропотливый, требующий учета сразу нескольких переменных.

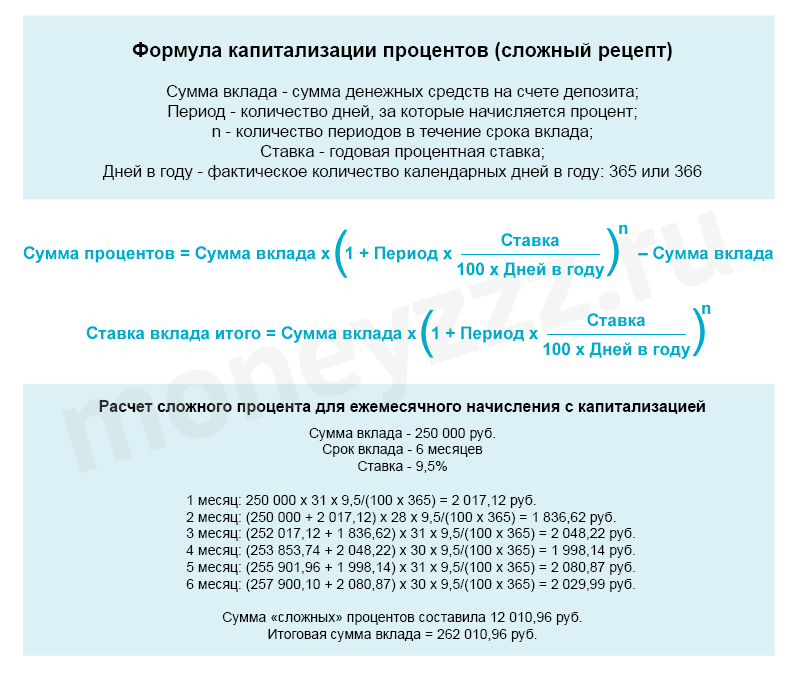

Для примера рассмотрим две формулы, подходящих для расчета ставки с ежеквартальной капитализацией и с ежемесячной.

Доходность депозитов с ежеквартальным начислением высчитывается иначе:

Если обратить внимание на ставки, можно отметить, что базовая ставка и итоговый процент доходности различны. Эти понятия нужно понимать, знакомясь с условия по банковским вкладам на сайте Сбербанка

Подводные камни банковских вкладов

Каждому вкладчику следует тщательно читать договор с банком, потому что есть несколько условий и нюансов, которые могут уменьшить потенциальную прибыль депозитного клиента. Например, банк может перечислять прибыль от вклада на отдельный счет или банковскую карту и при этом взимать дополнительную плату за ведение и обслуживание счета. А также, например, за SMS уведомления или прочие дополнительные сервисы, которые, соответственно, оплачивает клиент.

Другой нюанс в том, что порой кредитно-финансовые организации уже указывают эффективную ставку по вкладу, то есть с учетом капитализации процентов, но не все потенциальные клиенты учитывают, что это уже окончательно и значение

Поэтому обращайте особое внимание на условия договора

Иногда банки в договоре на обслуживание указывают, что при определенных условиях прибыль вкладчика умножается на понижающий коэффициент. Например, если сумма размещенных на счету средств, превышает максимально возможное значение. Соответственно, по окончании срока действия договора прибыль оказывается менье той, которая должна была быть при расчете вклада.

Подведем итог, формула капитализации процентов поможет вкладчикам рассчитать потенциальную прибыль от собственных сбережений. Единственное что нужно учитывать, получить окончательное значение невозможно, лишь предварительное. К тому же, итоговая прибыль может зависеть от нескольких нюансов и условий договора, поэтому, прежде чем окончательно определиться с выбором продукта, обязательно проконсультируйтесь с сотрудником банка.

FAQ – часто задаваемые вопросы и ответы на них

По традиции в конце публикации ответим на вопросы, которые чаще всего возникают у вкладчиков.

В зависимости от того, зачем проводятся расчеты, можно выделить несколько вариантов калькуляторов, которые используются для расчета вкладов.

Предлагаем воспользоваться нашим депозитным калькулятором, который поможет произвести расчёт процентов по вкладу онлайн:

Виды онлайн калькуляторов для расчета параметров вклада:

- Калькуляторы на сайтах банков, предлагающих открыть вклад. Найти их можно на странице выбора депозитов. При расчетах таким калькулятором придется вводить минимум данных – сумму, срок вклада, дату оформления, а также планируемые пополнения (если предусматриваются). Ставка и другие параметры депозита настраиваются автоматически.

- Калькуляторы, расположенные на тематических (финансовых) сайтах. Данный вариант подходит тем вкладчикам, которые еще не определились в какой банк нести свои средства. Здесь можно найти полезную информацию о депозитах, предлагаемых различными кредитными организациями. Используя такие калькуляторы, вкладчик должен вводить довольно много параметров, ведь характеристики вкладов в каждом банке различны. Придется, в том числе, указывать наличие капитализации и ее периодичность.

- Сайты-калькуляторы. В последнее время растет популярность специализированных интернет ресурсов, которые представляют собой калькуляторы вкладов с максимальным набором полезных функций. В дополнение к характеристикам, используемым в других калькуляторах, здесь используются: выбор типа ставки (фиксированная или плавающая); возможность пополнения и снятия; учет налогообложения. Кроме того, здесь дается подробное описание всех используемых функций. Такой подход приводит к тому, что расчет получается максимально точным и подробным.

Пример онлайн-калькулятора вкладов с капитализацией и пополнением

Выбирая калькулятор вкладов онлайн, следует понимать, что в любой программе для расчетов могут возникнуть погрешности. Они существенно отличаются для каждого из типов калькулятора и могут возникать по разным причинам.

Основные причины погрешностей в расчетах при использовании онлайн калькулятора:

- самые простые программы не учитывают многих параметров – налогообложение дохода, комиссии и прочие;

- некоторые калькуляторы не позволяют предусмотреть изменение дохода в случае внесения дополнительных взносов или снятия части суммы вклада;

- в банках по разному относятся к начислению процентов, если срок окончания выпадает на выходной.

Все указанные выше обстоятельства приводят к возникновению погрешностей. Следует иметь в виду, что для простейших программ она может быть достаточно большой.

Естественно, вкладчик имеет полное право отказаться от дальнейших отношений с банком, в котором у него закончился депозит.

Однако далеко не все знают, какие действия следует предпринять, чтобы проблем с получением средств не возникло, а проценты не были потеряны. Поэтому ниже мы приводим подробную пошаговую инструкцию.

Шаг 1. Посещение офиса банка

Если условиями договора предусматривается автоматическая пролонгация депозита, но вкладчик принял решение забрать свои деньги из банка, придется обратиться в банк. Сначала достаточно проконсультироваться, для чего обратиться в офис, позвонить на горячую линию или пообщаться с консультантом на сайте.

Чаще всего, чтобы отказаться от пролонгации депозита, приходится обратиться в отделение кредитной организации. Но точно необходимость этого могут подтвердить только сотрудники конкретного банка.

Шаг 2. Оформление заявления

В отделении кредитной организации, скорее всего, придется заполнить заявление в письменном виде. Образец этого документа в каждом банке разный, поэтому оформлять его заранее смысла нет.

Шаг 3. Расторжение договора вклада

На основании написанного заявления договор депозита вне зависимости от того, был ли он пролонгирован, будет расторгнут.

Шаг 4. Получение денег

На последнем шаге остается только забрать средства. Получить их можно наличными или переводом на другой свой счет, реквизиты которого указываются в заявлении.

Что такое капитализация процентов на счете по вкладу

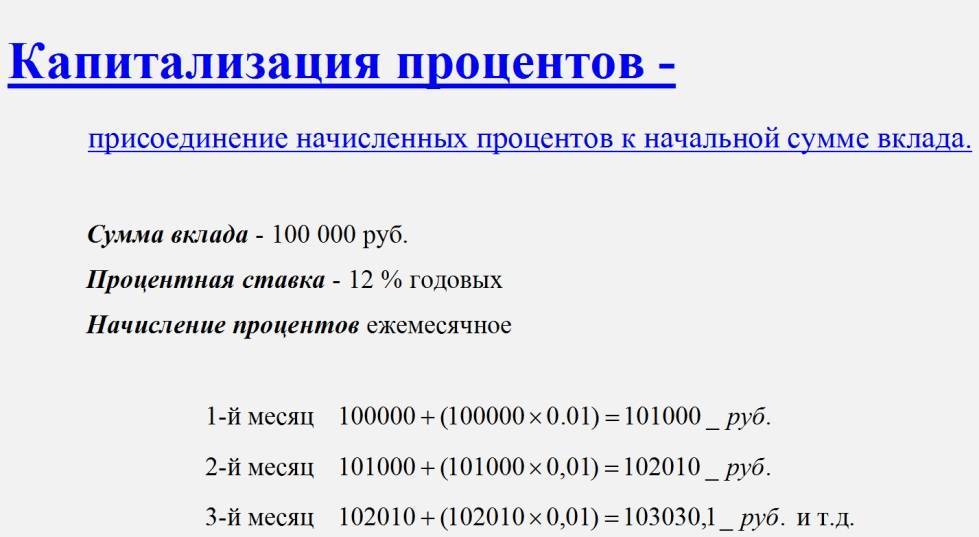

Капитализация вклада означает присоединение начисленных процентов к телу вклада. Проще всего понять это на примере.

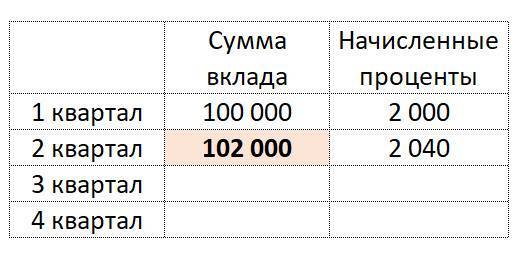

Допустим, человек открыл годовой депозит под 8% годовых, и поместил на свой счёт 100.000 рублей. Путь по условию договора банк начисляет проценты ежеквартально, и капитализирует их.

Это означает, что по истечении квартала банк в первый раз начислит проценты по депозиту. Сумма процентов составит

(100.000 * 0,08) / 4 = 2.000 рублей.

И теперь — принципиально важный момент. Что же будет с суммой процентов в 2.000 рублей? Для депозитов с капитализацией начисленные проценты 2.000 рублей будут присоединены к изначальной сумме вклада:

пример капитализации процентов по вкладу

пример капитализации процентов по вкладу

И тем самым к началу второго квартала на вкладе будет находиться уже сумма в 102.000 рублей. А к завершению второго квартала проценты уже будут начислены на всю сумму увеличенного вклада в 102.000 рублей. Поэтому во вкладах с капитализацией сумма процентов постоянно растёт.

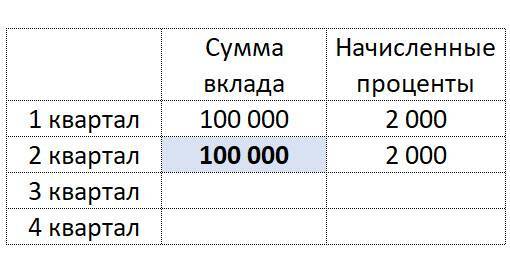

Противоположностью депозита с капитализацией является вклад с простым начислением процентов. Такие депозиты также ещё называют вкладами без капитализации.

В таком случае проценты по вкладу банк зачисляет на ваш вклад до востребования. Или же — на вашу пластиковую карту.

В депозитах без капитализации полученные проценты не увеличивают тело вклада. Поэтому сумма начисляемых процентов будет всегда одинакова.

пример вклада без капитализации

пример вклада без капитализации

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция “съедает” не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Пример капитализации процентов вклада

Рассмотрим примеры начисления процентов по вкладу с капитализацией и без нее.

Допустим, что 1 января 2015 мы открыли вклад с условиями:

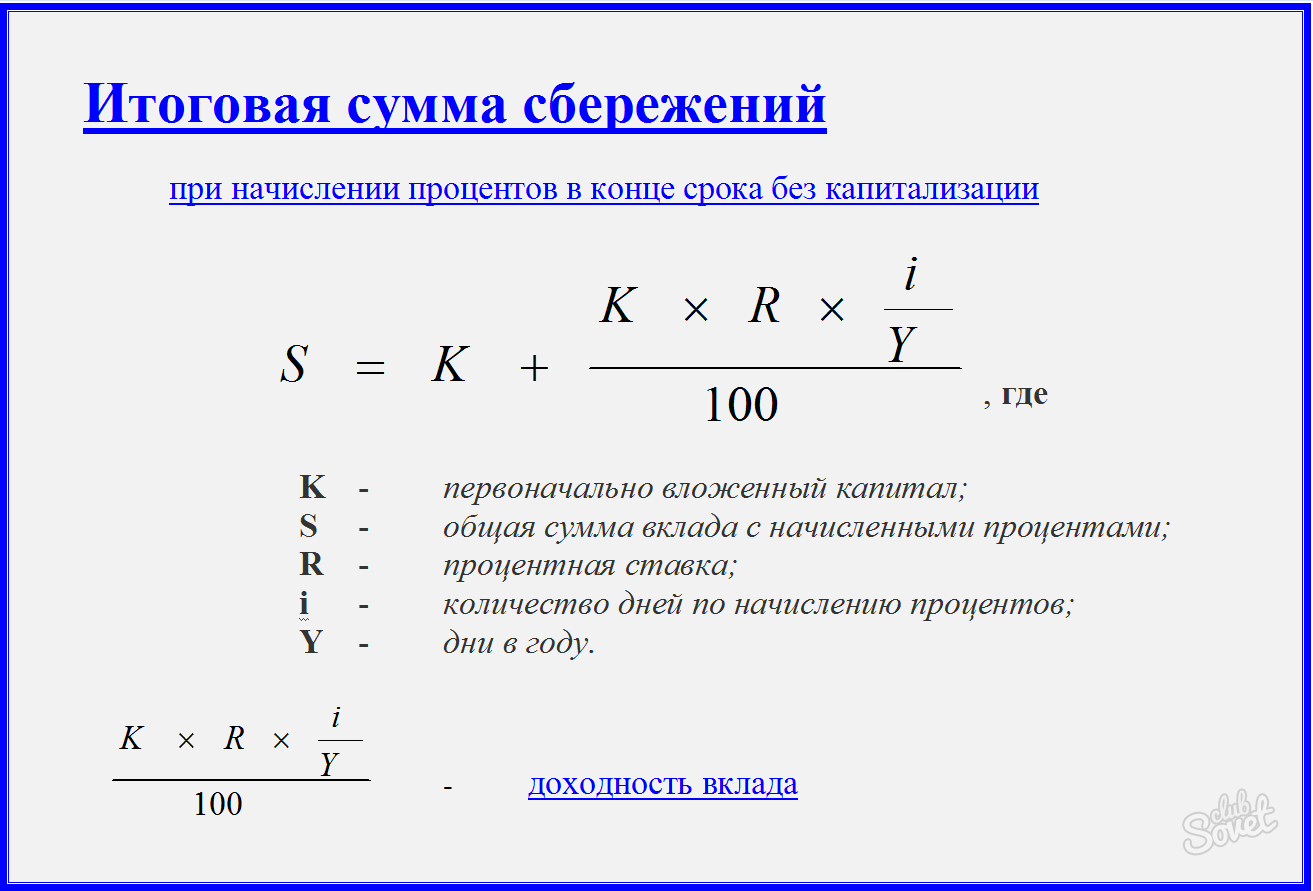

Срок вклада — 365 дней (1 год); Сумма вклада — 100 000 рублей; Процентная ставка — 12% годовых; Период начисления процентов — 1 раз в полгода;

Если капитализации условиями вклада не предусмотрена, то проценты за год составят:

- проценты за первое полугодие (181 день): 100 000 * 12% * (181 / 365) = 5 950,68 руб.;

- проценты за второе полугодие (184 дня): 100 000 * 12% * (184 / 365) = 6 049,32 руб.

Итого: 5 950,68 + 6 049,32 = 12 000 рублей.

То есть, если мы внесем 100 000 рублей, то через год получим 112 000 рублей.

Если капитализация есть, то проценты за год составят:

- проценты за первое полугодие (181 день): 100 000 * 12% * (181 / 365) = 5 950,68 руб.;

- проценты за второе полугодие (184 дня): 100 000 * 12% * (184 / 365) = 6 049,32 руб.;

- проценты, начисленные во втором полугодии на все ранее начисленные проценты: 5 950,68 * 12%* (184 / 365) = 359,98 руб.

Итого: 5 950,68 + 6 049,32 + 359,98 = 12 359,98 рублей.

То есть, если мы внесем 100 000 рублей, то через год получим 112 359,98 рублей.

Как учитывать капитализацию процентов при выборе вклада

В примере мы рассчитывали капитализацию всего за 1 период, а как же быть если она происходит ежемесячно?

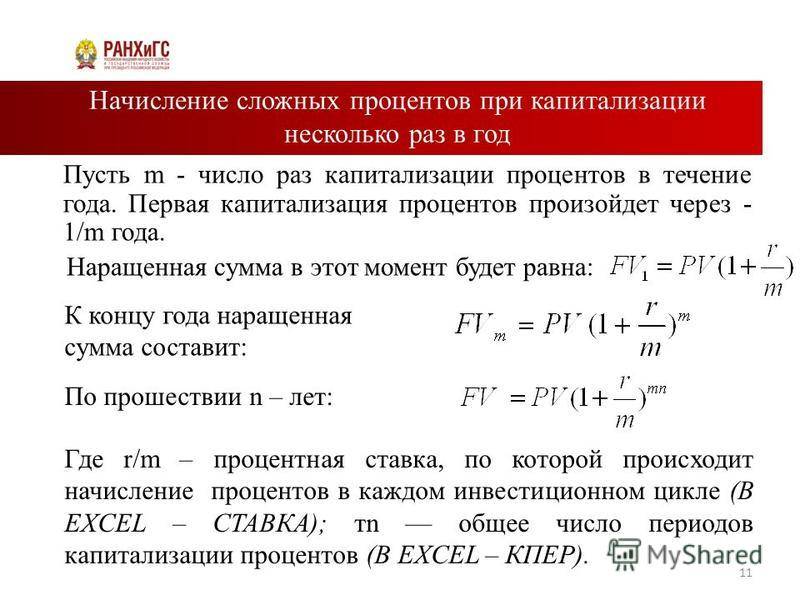

Для этого есть короткая и довольно точная формула:

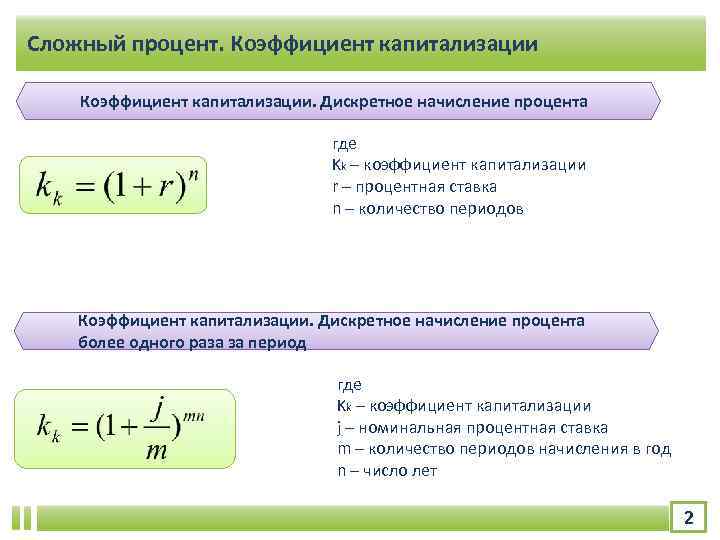

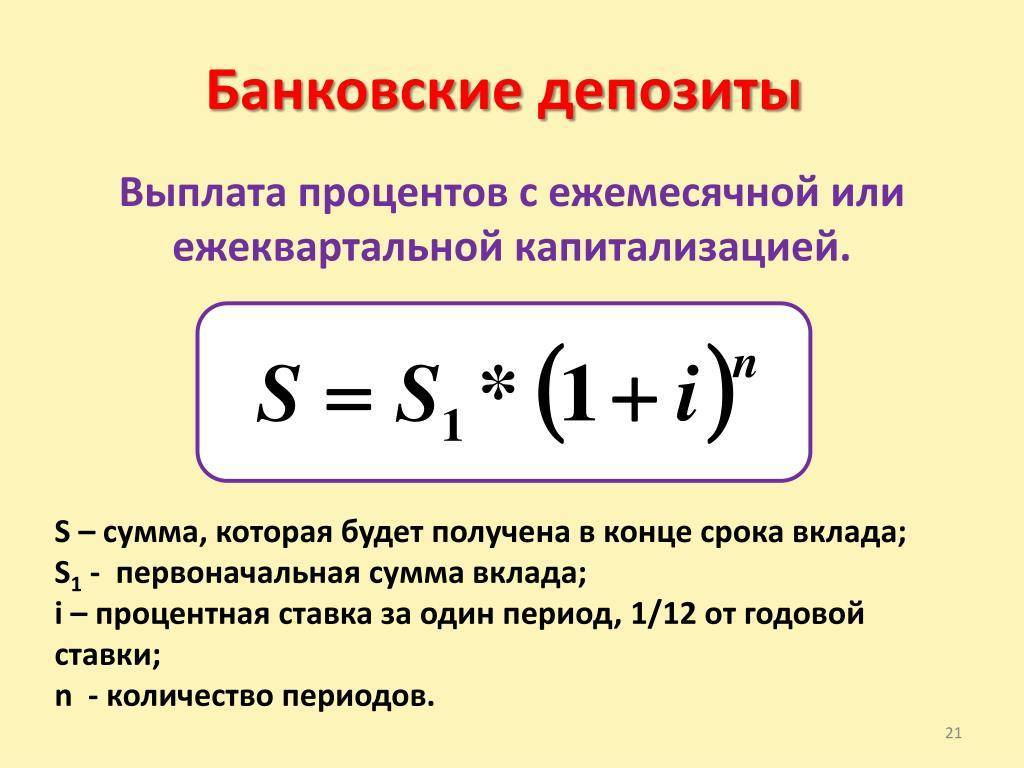

S = V * (1 + P)t

S — Сумма вклада и процентов в конце срока с капитализацией V — Размер вклада P — процент за период (то есть, если начисление процентов ежемесячное, то годовую ставку необходимо делить на 12, а при ежеквартальном — на 4) t — количество периодов начисления процентов

Применительно к нашему примеру расчет будет такой:

100 000 * (1+6%)2 =112 360 рублей. Незначительное отклонение связано с тем, что формула не учитывает точное количество дней в периоде (разное число дней в месяце)

Буду благодарен Вашим вопросам или Вашему мнению на тему капитализация вклада в комментариях.

Желаю всем прибыльных инвестиций!

Если эта статья Вам понравилась – сделайте доброе дело

Поставьте “сердечко”

Поделитесь в соцсетях

Что такое капитализация вклада

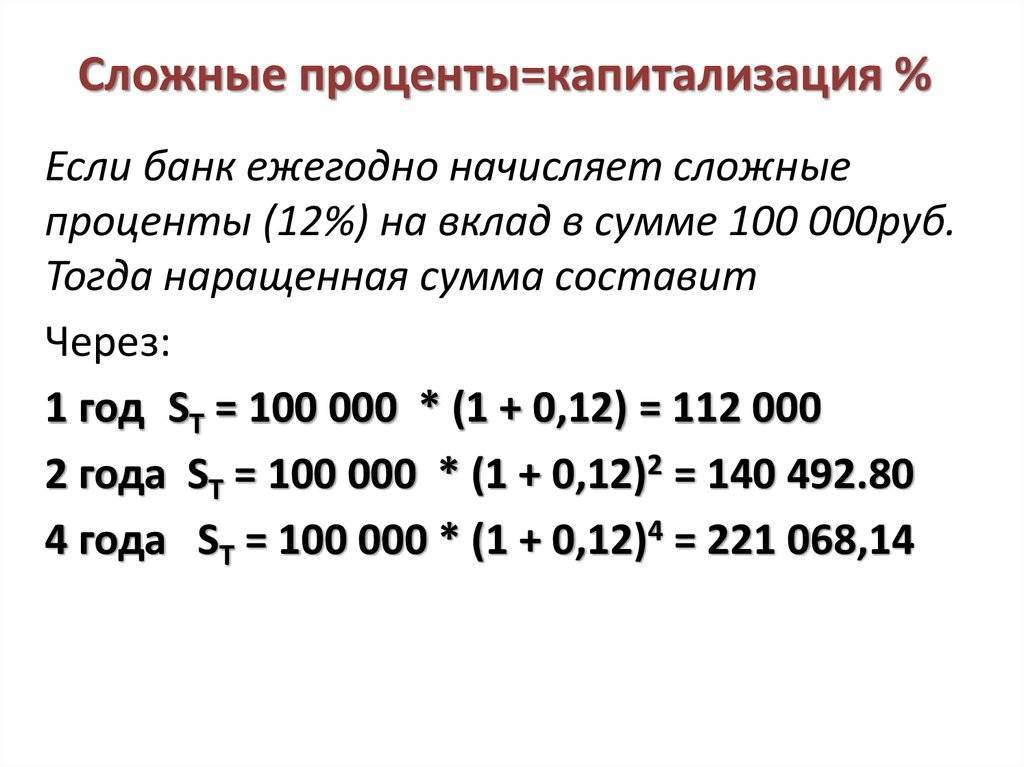

На стандартные банковские депозиты проценты начисляются в последний день действия договора – это вид простых процентов. Некоторые банки предлагают услугу капитализации процентов по вкладу. Капитализация процентов – что это? Начисление процентов на внесенную сумму может быть с разной регулярностью – это зависит от условий договора. Начисление процентов в следующем периоде идет уже на сумму депозита плюс уже начисленные проценты, таким образом, итоговая прибыль должна быть больше, чем стандартный способ начисления – такие способы расчета относятся к виду сложных процентов.

Как это выглядит в расчетах? Возьмем, например, классический вклад размером в 10000 рублей и вклад с ежемесячной капитализацией процентов на ту же сумму, сроком на год и ставкой в 10 процентов. В первом случае прибыль составит 1000 рублей, во втором – в первый месяц Вы получите прибыли 83,3 рубля, во втором месяце процент будут начислять на 10083,3 рубля – прибыль составит 90,77 рубля, которые так же будут суммироваться с Вашим вкладом, и так далее – до окончания срока действия договора. Итоговая прибыль составит 1047 рублей. Технически, с одной стороны, это выгодно. Однако вклады с капитализацией обычно идут по пониженным процентным ставкам, что в итоге уравнивает их с депозитом в том же банке.

На инвестиционные вклады также некоторые банки предлагают капитализацию процентов, что такое инвестиционные вклады и какие риски они несут – я писала ранее, поэтому в рамках этой статьи детально на этом останавливаться не буду. А вот прямые инвестиции с капитализацией предприятий, на развитие которых они направлены, могут принести довольно серьезную прибыль.

Очень важным моментом в договоре вклада с капитализацией является пролонгация договора. То есть – продление срока нахождения средств на счете и дальнейшего начисления по нему процентов

Важно внимательно изучить этот пункт договора: неавтоматическая пролонгация (то есть, при личном обращении в банк в день закрытия предыдущего договора) ведет к открытию нового договора. Автоматическая пролонгация вклада происходит без заключения дополнительных соглашений к договору

Здесь важным моментом является сохранение предыдущей процентной ставки или размер новой ставки – в России есть тенденция к снижению процентов по депозитам, поэтому если иное не написано в Вашем договоре, банк вправе снизить ставку или сохранять средства по аналогичному договору. Если в назначенный день Вы за вкладом не явились – пролонгация будет на тот же срок, что и первый договор, а вот дата открытия/закрытия сдвинется на один день вперед.

Где еще можно встретить капитализацию процентов? Если Вы хотите оформить рефинансирование кредита – то капитализация процентов может сыграть с Вами злую шутку. Задолженность по уплате основных процентов рефинансированного кредита в некоторых банках присоединяется к сумме основного долга. Поэтому Вы будете платить проценты за проценты, а штрафные санкции начнут расти как снежный ком, делая Вас вечным должником.

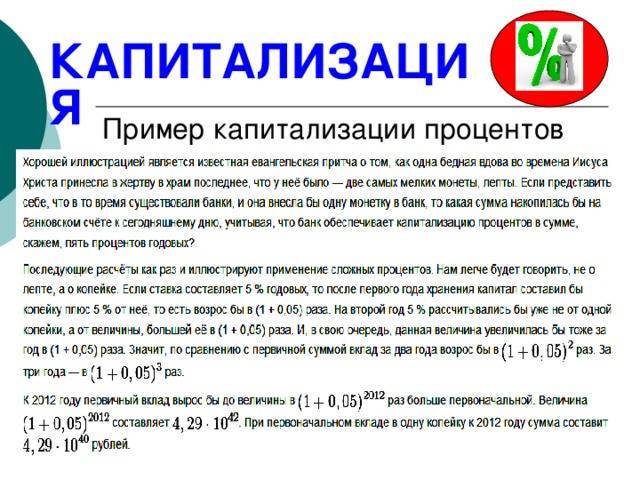

Капитализация процентов – это метод, при котором прибыль по банковскому депозиту начисляется в течение всего времени хранения денег в банке по частям.

Все негативные и положительные моменты капитализации

На первый взгляд все очевидно: вклады с капитализацией выгодней обычных. Хотя не для всех клиентов такой вариант подходит. Одни желают, чтобы проценты накапливались на отдельном счету и их можно было использовать как прибавку к заработной плате, своего рода пассивный доход. Другие хотят иметь возможность в любой момент снять со счета часть средств на случай непредвиденных ситуаций или экономических проблем. Обычно в программах, позволяющих частичное или полное досрочное снятие, нет капитализации.

Во многих банках ставка по депозиту с капитализацией ниже, чем по обычной программе. Вот и получается, что те 0,5-1%, которые можно заработать благодаря капитализации, нивелируются более низкой ставкой по договору. В такой ситуации клиенту нужно тщательно просчитать выгоду обеих предложений и выбирать оптимально подходящее. Если же у вас есть свободные финансы и желание получить максимум – в этом поможет вклад с капитализацией.

Как рассчитывается величина вклада с капитализацией?

Расчет размера вкладов с капитализацией в общем виде производится по формуле дисконтирования:

БС = НС * (1 + α)t,

где БС и НС – соответственно будущая и начальная сумма,

α – величина %, добавляемого по истечении установленного периода;

t–количество периодов, после завершения которых нужно определить сумму с капитализацией.

Начисления в зависимости от предусмотренных договором условий размещения вкладов могут производиться ежегодно, ежеквартально или ежемесячно, либо однократно по завершении всего времени пользования депозитом. В последнем случае происходит увеличение только сумм вкладов, а не процентов. Во всех остальных вариантах капитализируются и начисления, и непосредственно сами вклады.

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате анализа банковских предложений по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?