Содержание и образец

Удостоверение по форме Т-10 необходимо заполнять в строгом соответствии с установленными правилами. Ошибки в документе не допускаются. Если при оформлении была допущена неточность, то ошибочные сведения необходимо зачеркнуть одной линией, а верную информацию надписать сверху. Исправления необходимо заверить. Специалист, отвечающий за оформление документа, должен расписаться и поставить печать (при ее наличии в учреждении).

Если работник в рамках одной поездки должен посетить несколько городов или принимающих предприятий, то при проставлении отметок должна строго соблюдаться хронология.

…порядок выплаты суточных…

Если срок командировки составляет всего один день, суточные командированному работнику не выплачиваются. Исключение сделано только для загранкомандировок. В этом случае командированному работнику суточные выплачиваются в иностранной валюте. Но только в размере 50 процентов от установленной нормы (п. 20 Положения N 749).

В остальных случаях суточные выплачиваются за каждый день поездки. При этом, как указано в п. 17 Положения N 749, за время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

- при проезде по территории РФ — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ;

- при проезде по территории иностранного государства — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

Порядок оформления и учета хозяйственных операций

В соответствии с требованиями статьи 168 Трудового кодекса, в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы на проезд до места назначения и обратно;

- расходы по найму жилого помещения;

- суточные – дополнительные расходы, связанные с проживанием вне места постоянного жительства;

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Кроме вышеперечисленных, к командировочным расходам относятся:

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок,

- расходы на провоз багажа,

- расходы по оплате услуг связи,

- расходы по получению и регистрации служебного заграничного паспорта, виз, других выездных документов,

- сборы за право въезда или транзита автомобильного транспорта,

- расходы на оформление обязательной медицинской страховки,

- расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту,

- сборы за услуги аэропортов, комиссионные сборы,

- иные обязательные платежи и сборы.

…по перечню расходов, возмещаемых командированному

Согласно п. 11 Положения N 749 командированным работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Надо сказать, что довольно часто командированный работник заранее бронирует номер в гостинице того города (населенного пункта), куда он направляется в служебную поездку. При этом гостиница может потребовать за бронирование дополнительную плату. В п. 14 Положения N 749 указано, что стоимость такой брони при командировках по России также должна компенсироваться работнику. Справедливости ради нужно отметить, что п. 11 Инструкции N 62 также позволял возмещать работникам стоимость брони за гостиничный номер. Но не более 50 процентов стоимости места за сутки. Сейчас же такое ограничение снято.

При поездках за границу работнику дополнительно возмещаются (п. 23 Положения N 749):

- расходы на оформление загранпаспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Уточнения… …по срокам представления авансового отчета по командировкам…

И по внутренним, и по зарубежным командировкам работник должен отчитаться в течение трех рабочих дней с момента возвращения из поездки (п. 26 Положения N 749). Эта норма является отражением нормы п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Банка России от 22 сентября 1993 г. N 40.

В ней срок отчета по командировкам также составляет три рабочих дня.

При этом работник обязан представить в бухгалтерию:

- авансовый отчет об израсходованных суммах, а также произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение (когда это необходимо), а также документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя.

Командировка во время отпуска, особенности 2022 года

Изредка возникает необходимость для решения срочной задачи отправить в командировочную поездку специалиста, который находится в отпуске. Сделать это, по ст. 125 ТК РФ, можно исключительно с согласия работника. На время командировки сотрудник должен быть официально из отпуска отозван специальным приказом работодателя, выполненным в произвольной форме. В приказе прописываются причины отзыва, указывается дата выхода на работу и количество неиспользованных дней отпуска. Сотруднику необходимо обозначить свое согласие в письменном виде. Далее все оформляется по стандартным правилам. Оставшиеся дни отпуска должны быть предоставлены сотруднику для отдыха в любое, выбранное им время. Либо они могут быть добавлены к отпуску в будущем году.

В такой исключительной ситуации бухгалтеру нужно помнить, что при изменении срока отпуска сотрудника должна измениться и сумма получаемых отпускных. Поскольку отпускные выплачиваются до выхода в отпуск, у отозванного работника может возникнуть перед работодателем кредиторская задолженность, соответствующая сумме переплаченных отпускных за неиспользованные дни отпуска. Бухгалтер организации должен решить, как поступить с этой суммой: перезачесть или вернуть на счет организации.

Можно ли совместить отпуск с командировкой?

Закон определяет, что ежегодный оплачиваемый отпуск — это такой период, во время которого сотрудник полностью освобожден от исполнения своих обязанностей. И если у работодателя возникает необходимость произвести оформление командировки в тот период, когда работник на отдыхе, нужно произвести отзыв его из отпуска.

Во время выполнения этой процедуры нужно учитывать, что по ТК существуют типы работников, которых отзывать категорически нельзя. Кроме этого, в обязательном порядке сотрудник должен подписать письменное согласие на отзыв.

Если все же возникла необходимость отозвать работника с целью отправления в поездку, нужно выполнить следующее:

- Оформить приказ, который произведет отзыв работника из отпуска;

- На приказе работник должен дать письменное согласие путем проставления в графе слов «Не возражаю».

- Оформить приказ о направлении в командировку.

- Выдать суточные и другие средства на покрытие расходов.

Также нужно учесть, что отзыв из отпуска требует обязательного внесения поправок в график отпусков

Поэтому, важно с работником сразу обсудить, в какое время он возьмет оставшиеся не использованные дни. Если он желает уйти в ежегодный отпуск сразу при возвращении из поездки, это нужно будет оформить снова

Внимание! Еще один важный момент, о котором нельзя забывать — пересчет отпускных. Это можно не выполнять, если работник хочет взять дни отдыха сразу при возвращении, и эти дни входят в текущий месяц

Иначе лишнюю сумму нужно будет вернуть в кассу, либо зачесть ее в счет суточных либо будущих отпускных.

Любое задание, касающееся работы, подразумевает сдачу отчетности о его выполнении. Особенно это актуально в отношении служебной командировки. Работник, отправляясь за пределы города с определенным поручением от руководства, должен по возвращении иметь при себе отчетные документы для командировочных. Это правило обязательно для всех сотрудников предприятия.

Кого нельзя направить в командировку

В обычной ситуации, руководство может направлять сотрудников хозяйствующего субъекта, не спрашивая их согласие на это, так как командировка является выполнением ими своих трудовых функций.

В обычной ситуации, руководство может направлять сотрудников хозяйствующего субъекта, не спрашивая их согласие на это, так как командировка является выполнением ими своих трудовых функций.

Однако, существуют категории граждан, для которых служебная командировка либо вообще запрещена, либо требует получения от них письменного согласия.

Существует запрет на оформление командировки для таких граждан:

- Женщин, с которыми заключен трудовой контракт, ожидающих появления ребенка.

- Сотрудников предприятия, которые являются несовершеннолетними. Однако, для этих работников, если они работают на предприятии на творческих профессиях (актеры, певцы, писателей, журналистов), и занимающихся профессиональным спортом, ограничение не действует.

- Сотрудников, работающих в компании по ученическому договору.

Определенные категории граждан можно оправлять командировки, но у них предварительно в обязательном порядке необходимо запросить в письменной форме их согласие на это.

К ним относятся:

- Женщин, работающих по трудовому контракту, у которых есть малолетние дети. К ним приравниваются также сотрудники, являющимися единственным родителем ребенка до трех лет.

- Работающих на предприятии одиноких работников, у которых детям не исполнилось пять лет.

- Работающим в фирме людям, имеющим детей инвалидов.

- Сотрудники компании, которые занимаются медицинским уходом за членами своей семьи.

- Сотрудникам с группой инвалидности, если ожидаемая служебная поездка нарушает их программу восстановления.

Важно! Специалистам кадровой службы нужно помнить, что перед командировкой этих категорий работников , запрос на их согласие обязательно должен быть получен в процессе оформления служебной поездки. При этом получить их согласие недостаточно, в документе также должна присутствовать информация, что они знают о своем праве на отказ от командировки

Много проблем может возникнуть когда предполагается командировка внутреннего совместителя. Ведь запрета на его отправку в служебную поездку не существует. Вопросы возникают каким образом следует отражать время в командировке на втором его месте работе в фирме.

Положения закона запрещают в этот период оформлять ему отпуск за свой счет или же ежегодный оплачиваемый. В этих случаях рекомендуется предоставлять такому сотруднику дополнительный оплачиваемый отпуск к ежегодному.

В командировку — по новым правилам

Правительство РФ наконец-то выполнило предписание ст. 166 Трудового кодекса и установило особенности направления работников в служебные командировки. Принятый документ пришел на смену советской Инструкции по командировкам, которая была утверждена более 20 лет назад и продолжала действовать лишь в части, не противоречащей Трудовому кодексу.

С 25 октября 2008 г. в силу вступило Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13 октября 2008 г. N 749 (далее — Положение N 749). Оно будет регулировать вопросы служебных поездок работников как по территории России, так и за границу.

В нашей статье мы рассмотрим, какие изменения вносит новое Положение в порядок командирования работников, что оно уточняет по сравнению с ранее действовавшим порядком и что оставляет по-старому.

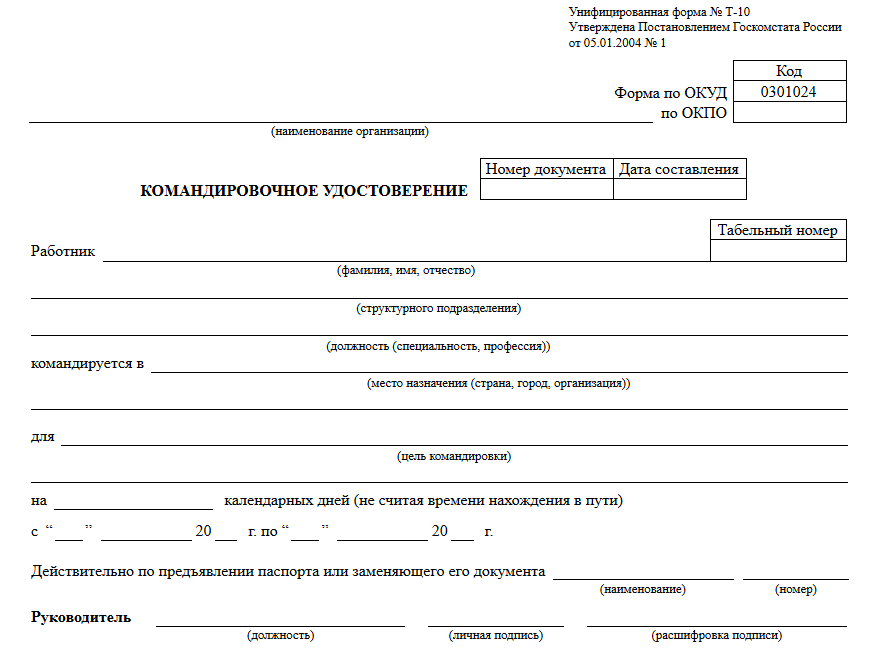

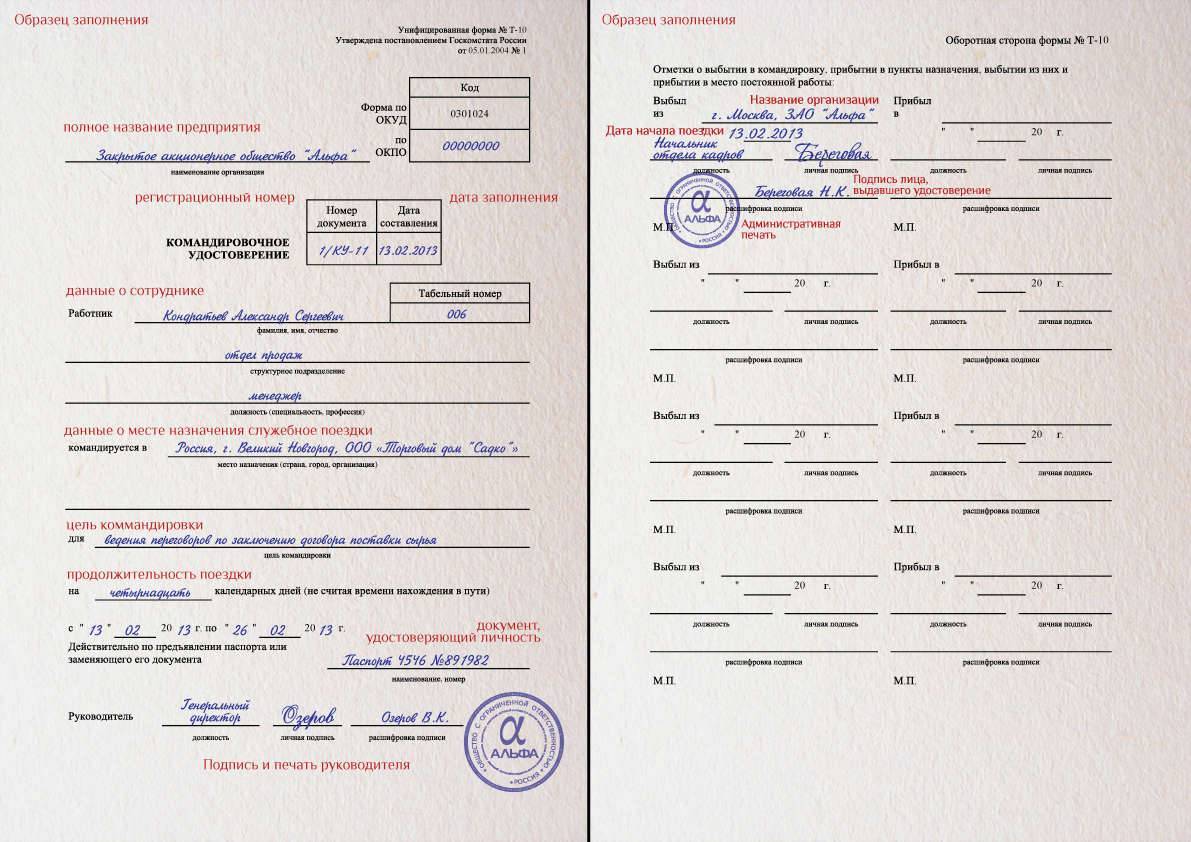

Правила заполнения формы Т-10

Бланк формы Т-10 может быть заполнен как от руки, так и напечатан при помощи компьютерной техники

Однако важно помнить о том, что заполняется он исключительно на основании соответствующего приказа — именно оттуда берутся все данные

Все данные для командировочного удостоверения содержит приказ о командировании

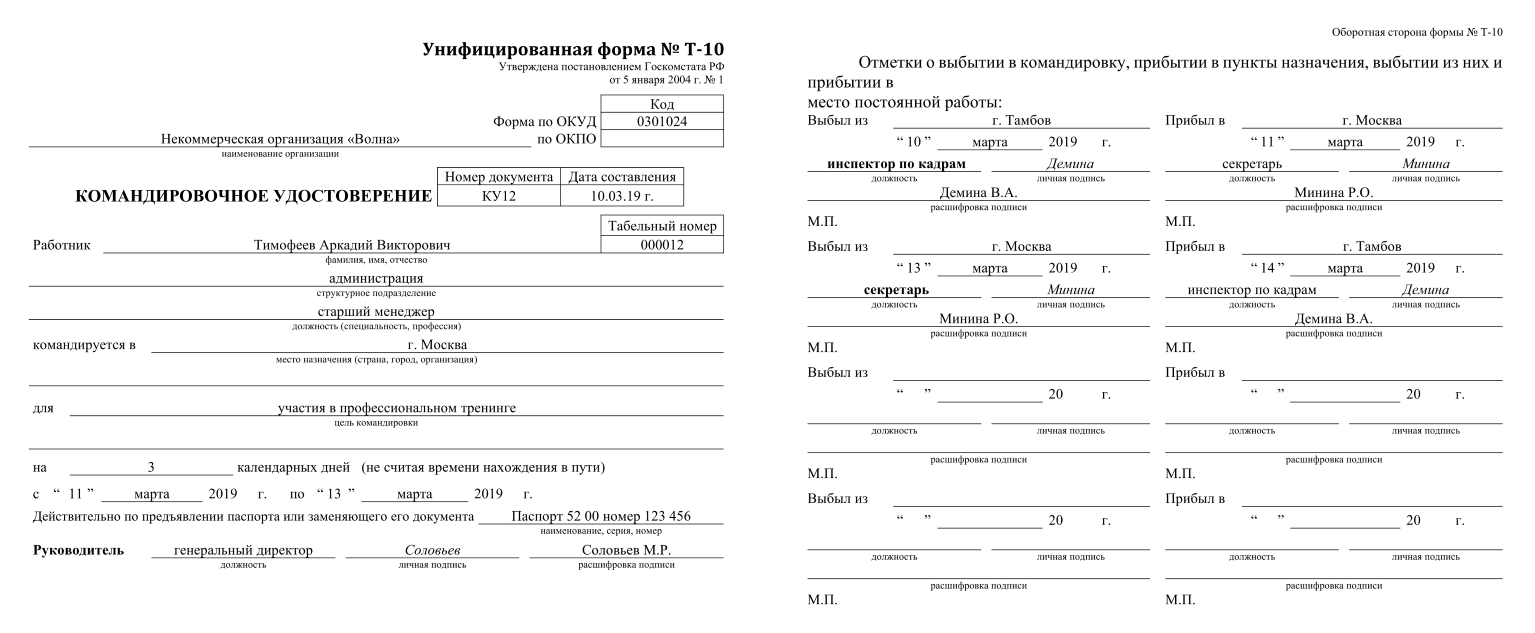

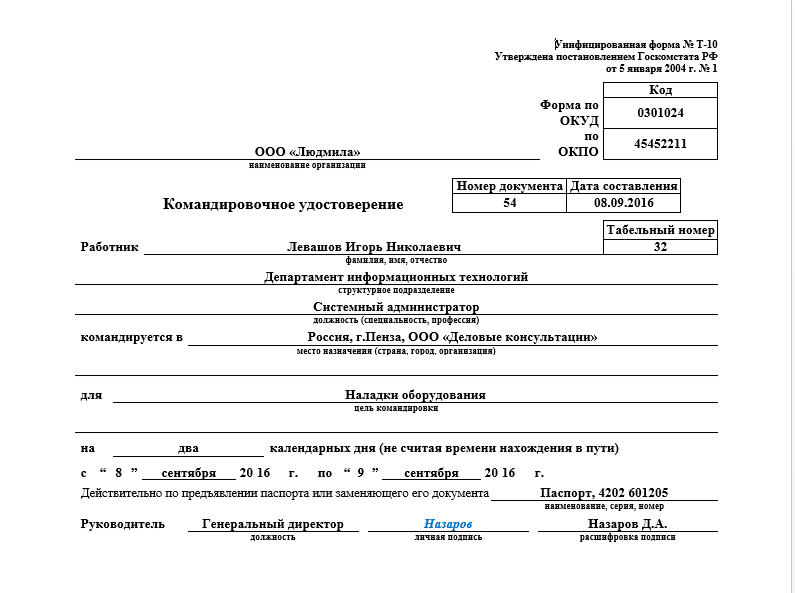

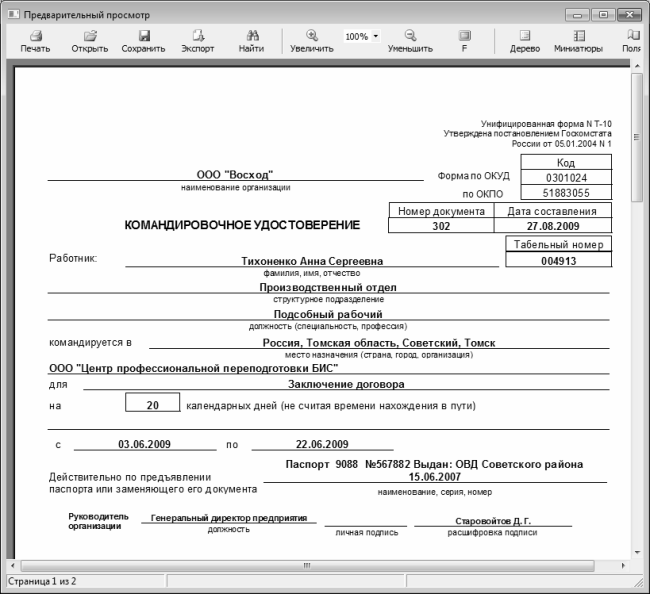

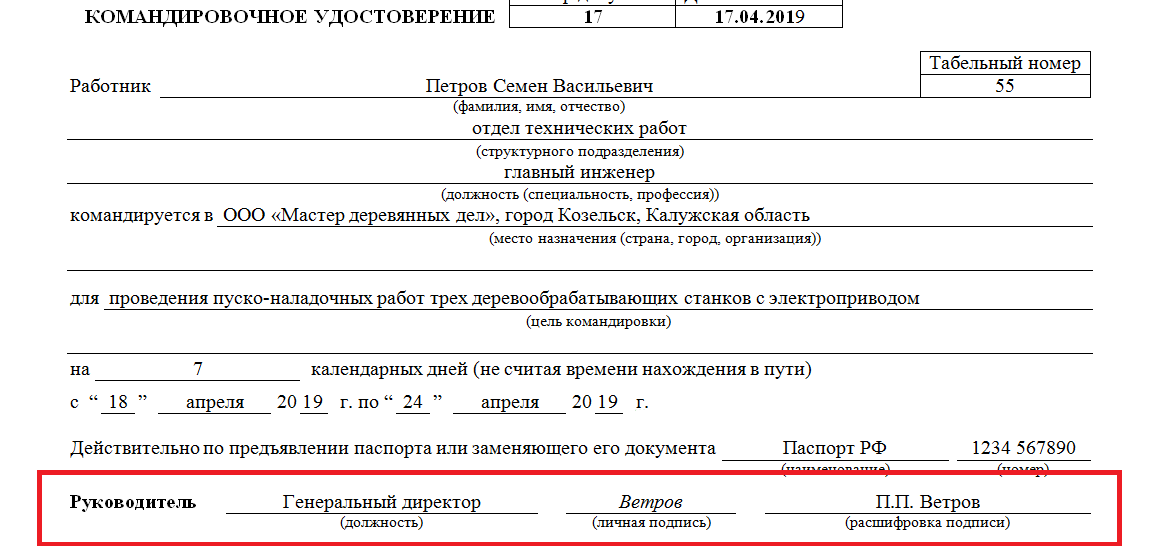

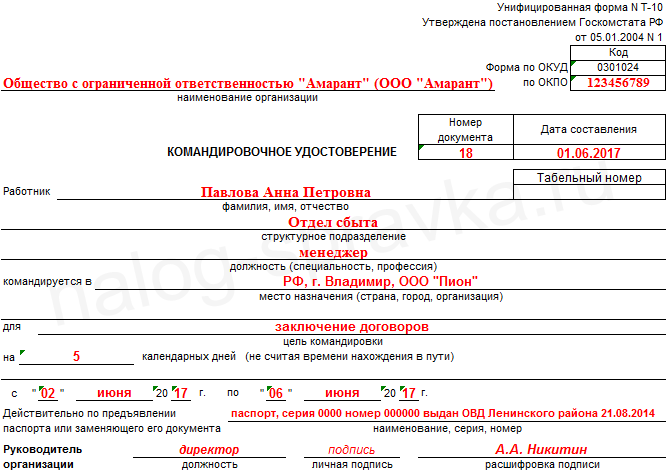

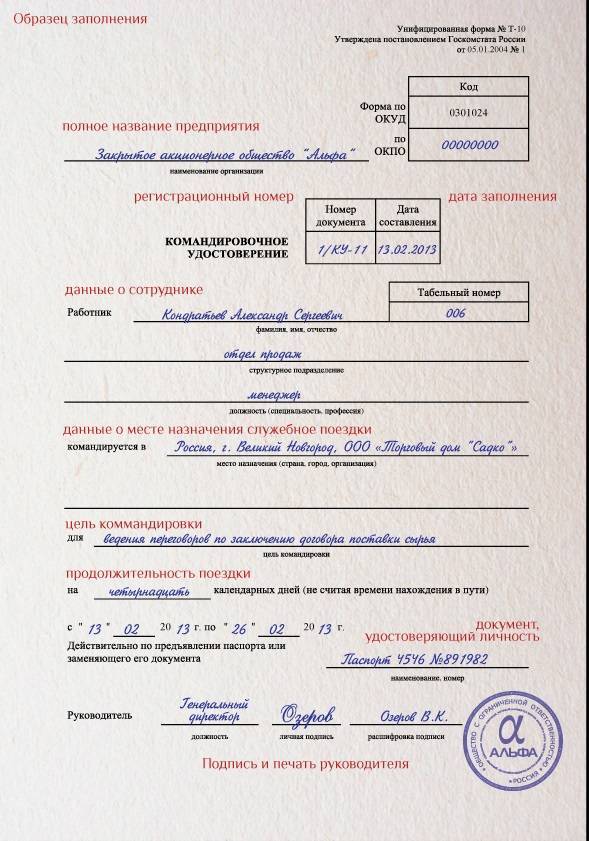

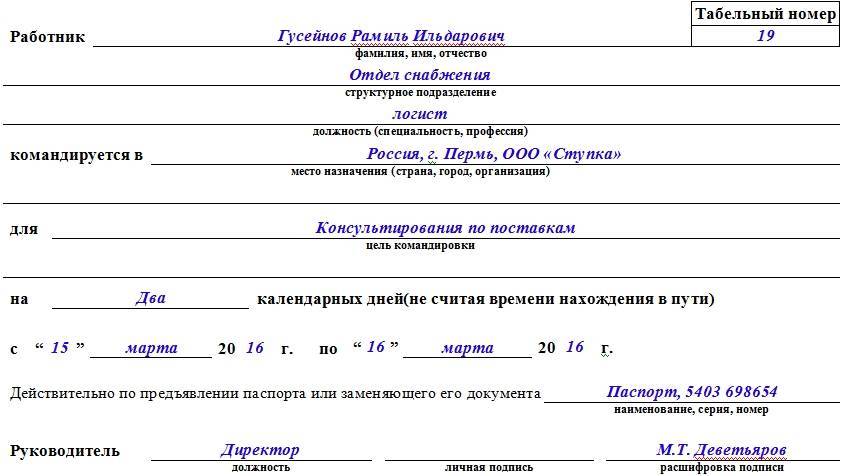

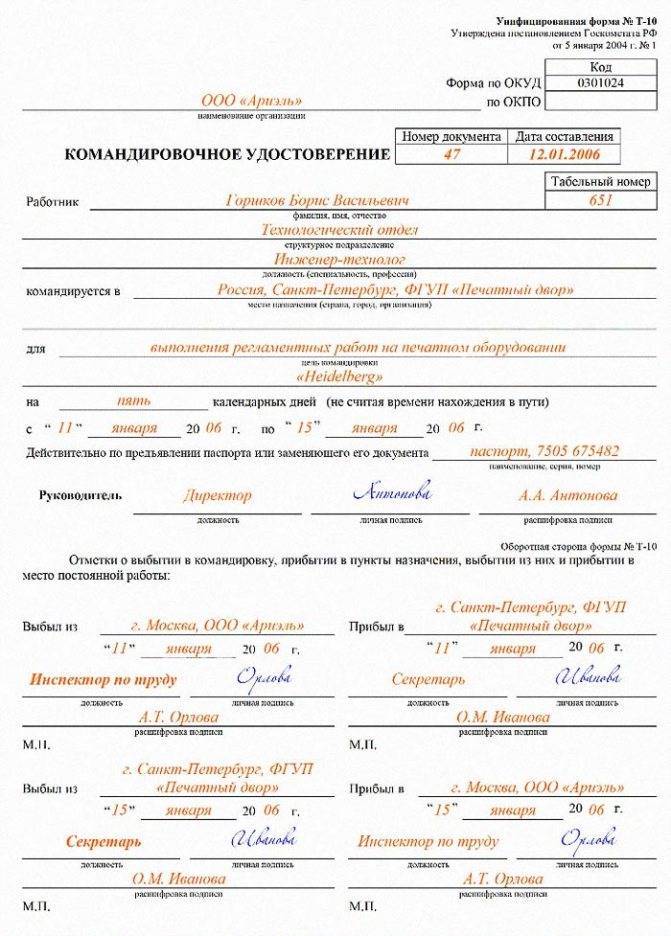

Заполнению подлежат следующие графы лицевой стороны бланка Т-10:

- название компании — можно указать как полное, так и сокращённое, однако, оно должно полностью соответствовать наименованию, определённому уставными документами;

- номер регистрации удостоверения и дата его оформления — в соответствии с журналом регистрации командировок;

- табельный номер сотрудника — в соответствии с данными бухгалтерского учёта;

- Ф. И. О. командированного — полностью, без сокращений;

- название структурного подразделения, в котором трудится командированный;

- наименование его должности;

- пункт назначения — наименование компании, её адрес;

- цель командирования — указывается в точном соответствии с приказом;

- дата начала и окончания командировки (временные границ указываются без учёта времени нахождения в пути);

- реквизиты подтверждающего личность документа (паспорта, служебного удостоверения и пр.);

- подпись руководителя организации или другого уполномоченного лица, печать компании.

На лицевой стороне удостоверения проставляется подпись руководителя организации, ставится печать

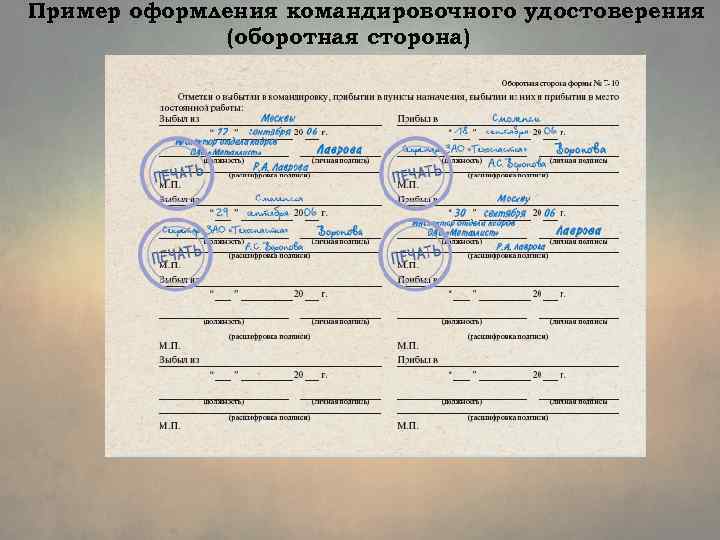

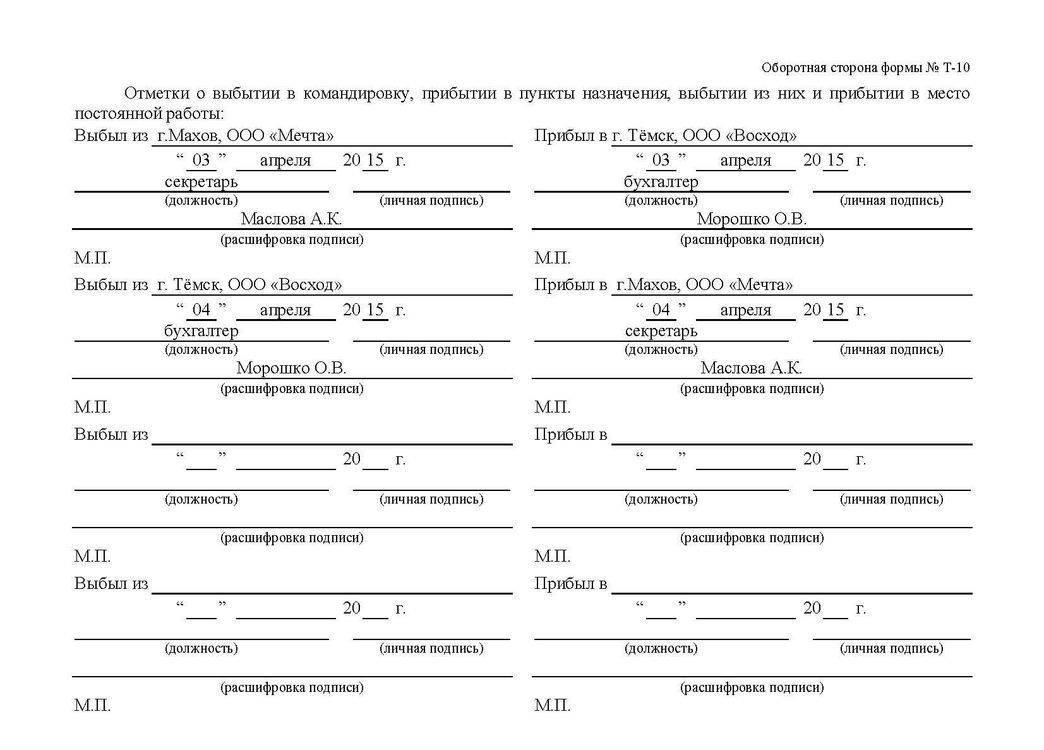

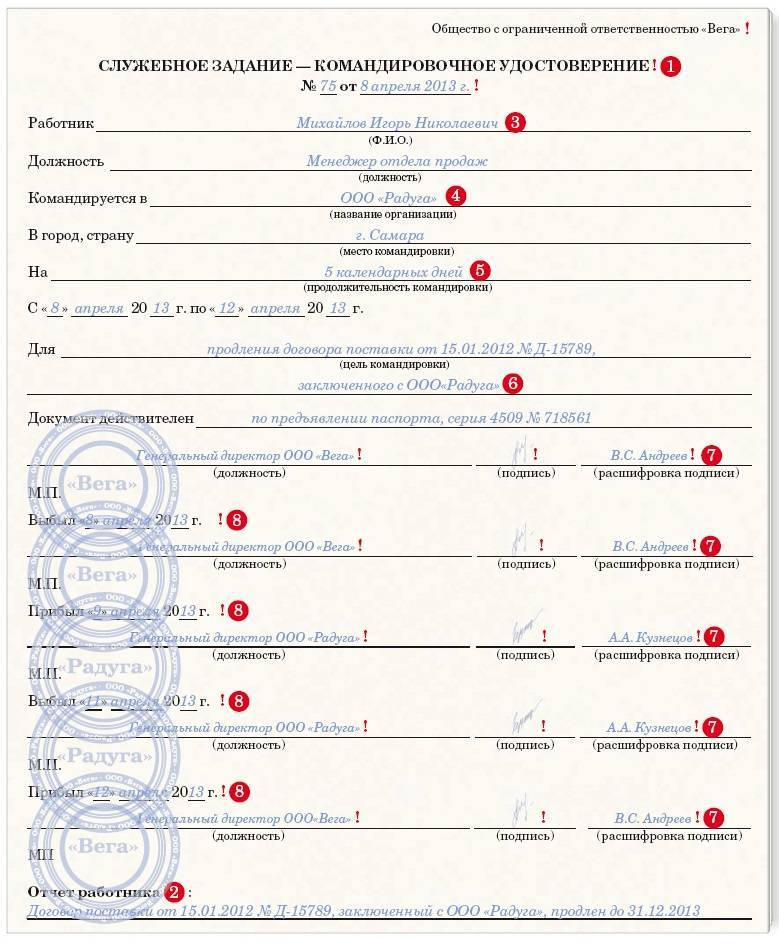

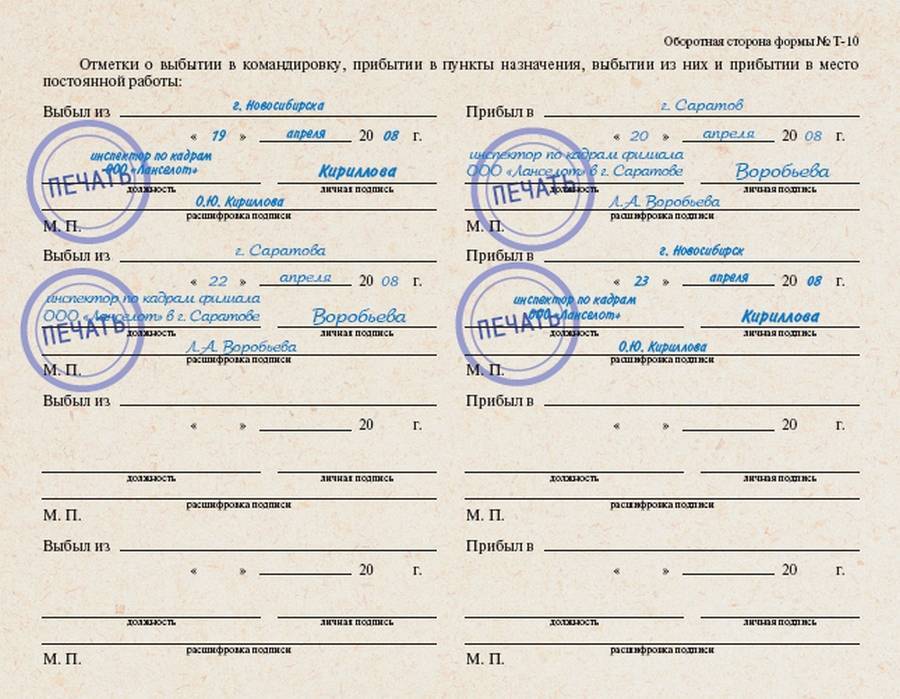

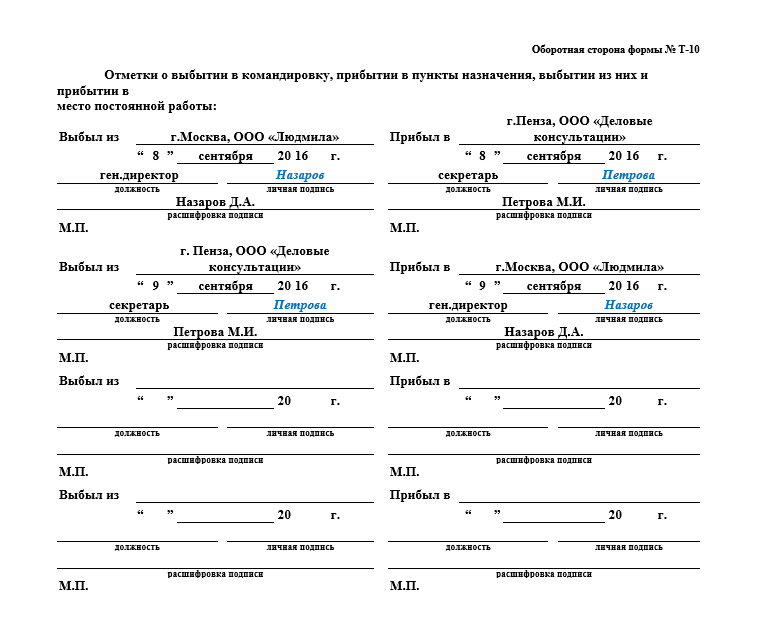

Оборотная сторона бланка представляет собой отметки о выбытии и прибытии. Каждая отметка включает в себя:

- наименование населённого пункта (ничего другого здесь указывать не надо);

- дату;

- должность, Ф. И. О. и подпись лица, уполномоченного отмечать командировочные удостоверения в том или ином пункте назначения.

В отметке о прибытии/выбытии достаточно указать лишь населённый пункт — точный адрес не обязателен

На каждой отметке проставляется печать структурного подразделения или организации. Отметки заполняются в хронологическом порядке слева направо сверху вниз.

Особые случаи: командировка совместителя, служебная поездка работника по гражданско-правовому договору

Иногда у работодателя возникает необходимость направить в служебный выезд совместителя. Как правило, командировка такого сотрудника происходит по одной из работ. В этом случае гражданин должен решить вопрос об отсутствии в эти дни на другой работе путëм оформления отпуска (оплачиваемого или за свой счëт). Альтернативный вариант оформления такого случая для нанимателя — внесение в табель нового (заблаговременно утверждëнного) обозначения — командировка у другого нанимателя. В любом случае расходы по командированию несëт только та компания, что направила сотрудника в поездку.

Как отмечалось, служебная поездка работающего по гражданско-правовому договору командировкой не является. Однако, если договором предусмотрено возмещение заказчиком неких транспортных и иных расходов во время поездки, они вполне могут быть оплачены на условиях этого договора.

Отмена командировочных удостоверений

Отмена командировочных удостоверений

Похожие публикации

В соответствии с Постановлением Правительства России № 1595 от 29.12.14 г. командировочное удостоверение отменили еще с 08.01.2020 г. С тех пор никаких значительных изменений не произошло и в 2020 г. работодатели вправе отправлять сотрудников в служебные поездки на основании одного распорядительного документа. Почему может потребоваться наличие формы Т-10? Чем подтверждать пребывание специалиста в командировке? Ответы на эти и другие вопросы – далее.

Упрощение порядка оформления командировок заключается в отмене командировочного удостоверения, а еще служебного задание и отчета работника о проделанной работе. Изменения в постановление № 749 от 13.10.08 г. внесены упомянутым выше Постановлением № 1595. По общим правилам решение о необходимости командировки по-прежнему принимается руководителем компании, который утверждает сроки, цели и место рабочей поездки (п. 3, 4 Постановления № 749).

Согласно стат. 22 ТК работодатель также вправе самостоятельно разрабатывать ЛНА предприятия, включая положение о командировках, где может быть предусмотрено составление удостоверений по рекомендуемой форме Т-10 или по собственному образцу. При этом остается обязательным оформление сотрудниками авансовых отчетов в целях подтверждения произведенных расходов и представление первичных документов по затратам (счета, чеки, квитанции, билеты и т.д.).

Несмотря на то, что командировочное удостоверение в 2020 году отменили, контрольные органы не рекомендуют предприятиям спешить отказываться от их использования. И вот по каким причинам. Этот документ (наравне с авансовым отчетом) был необходим, прежде всего для подтверждения обоснованности произведенных расходов. Ведь по стат. 252 НК налогоплательщик вправе законно уменьшить полученные доходы на расходы при условии их оправданности и документального подтверждения.

Если речь идет о командировках, то на издержки относятся как суточные, так и оплата проезда, проживания и прочих сопутствующих поездкам трат. Основным первичным документом для подтверждения по-прежнему остается авансовый отчет. Однако при отсутствии удостоверения потребуется приложить к нему косвенно подтверждающие факт поездки документы – приказ руководителя о командировке и проездные (п. 2 стат. 252 НК). Фактический период пребывания специалиста в поездке подтверждается на основании проездных документов, а при их утере – документами о найме жилья (п. 7 Постановления № 749). При отсутствии и гостиничной документации потребуется служебная записка или другой документ с отметками принимающей стороны.

В 2020 г. в обязательном порядке для оформления командировок необходимы всего 2 документа. Первый – приказ директора о поездке (можно использовать ф. Т-9/Т-9а), второй – авансовый отчет командированного специалиста о произведенных тратах. Если администрация предприятия решит в целях контроля и подтверждения затрат использовать командировочные удостоверения, эту норму следует закрепить в ЛНА – к примеру, в учетной политике или Положении о командировках.

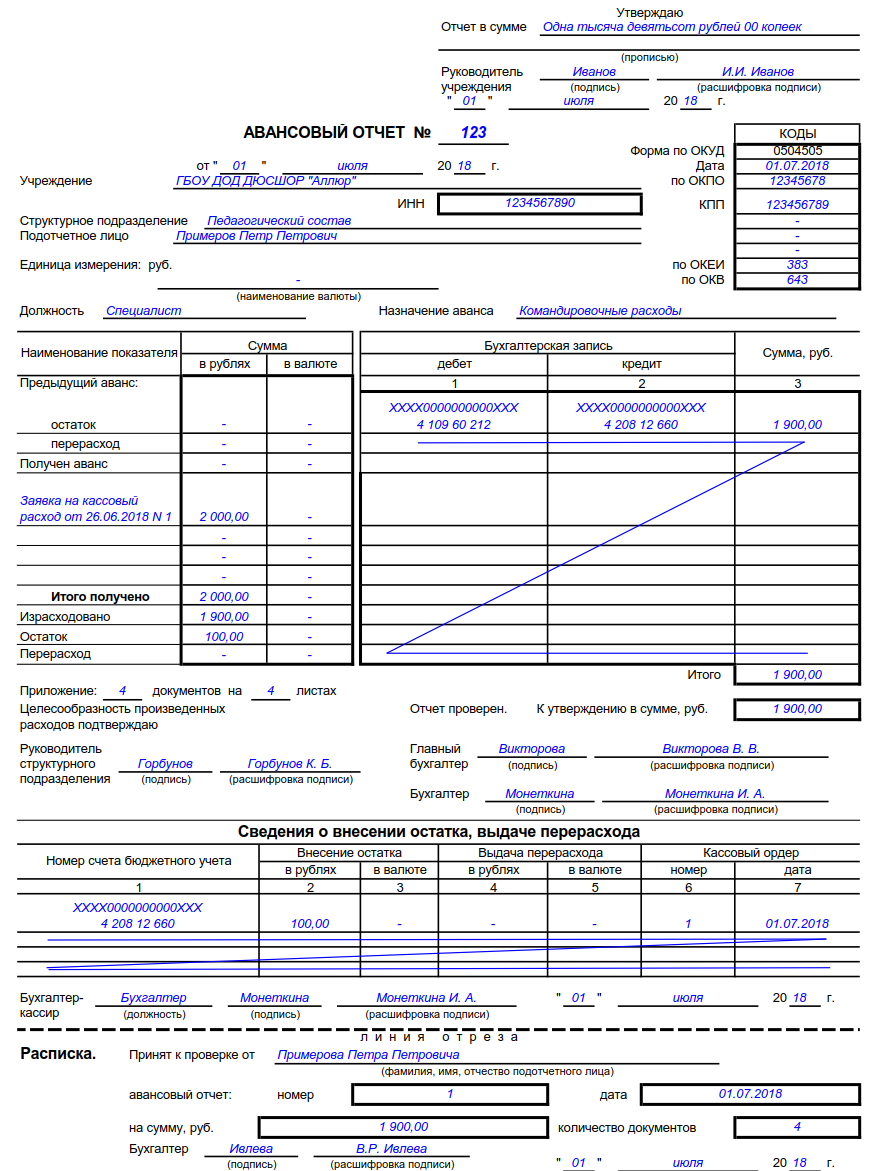

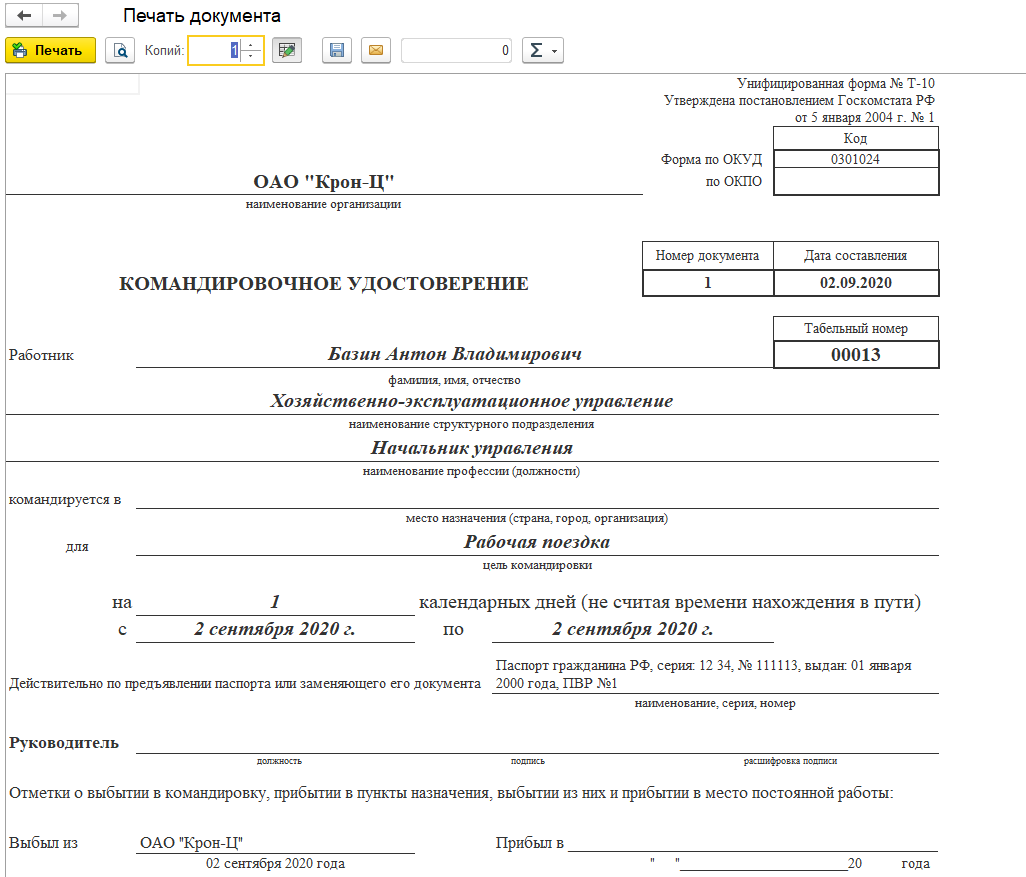

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Документы для продления сроков командировки

Многие предприятия на практике сталкиваются с необходимостью продления срока командировки работника по объективным причинам (без предварительного согласования такого продления), например, болезнь работника, отсутствие транспортных билетов, отметена авиарейсов, ремонт транспортного средства и др. В таком случае реальный срок командировки будет отличаться от срока, указанного в приказе на служебную командировку. Инструкция № 59 (п.10 р. II, п.4 р. III) предусматривает возможность продления срока командировки, как по Украине, так и за границу при задержке работника в командировке и при наличии подтверждающих документов. Решение о продлении срока командировки руководитель принимает по прибытии командированного работника к месту постоянной работы на основании его докладной записки (см. ниже).

Решение о продлении срока командировки на основании докладной записки оформляется в виде приказа (см. ниже).

Порядок продления служебной командировки на предприятии устанавливается в Положении о служебной командировке или в отдельном распорядительном документе (в случае отсутствия на предприятии Положения о служебной командировке), отразив в нем:

- сроки оформления продления командировки;

- основание для оформления продления командировки (разрешительная надпись руководителя на докладной записке командированного работника, приказ по предприятию и т.д.);

- должностное лицо, в обязанности которого входит оформление документов по продлению командировки, в частности, работник бухгалтерии, работник отдела кадров.

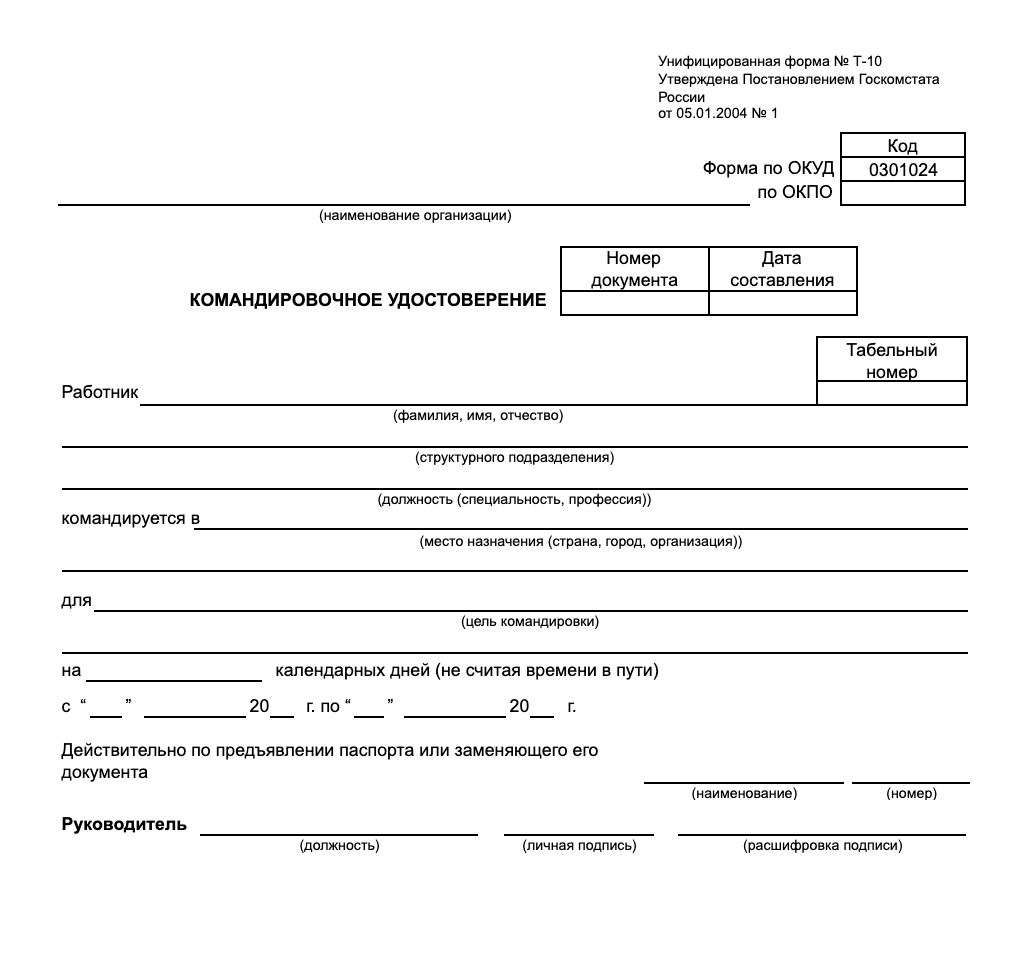

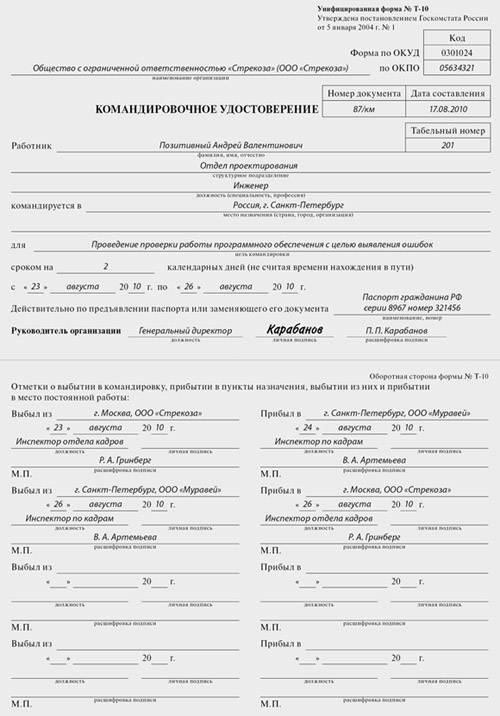

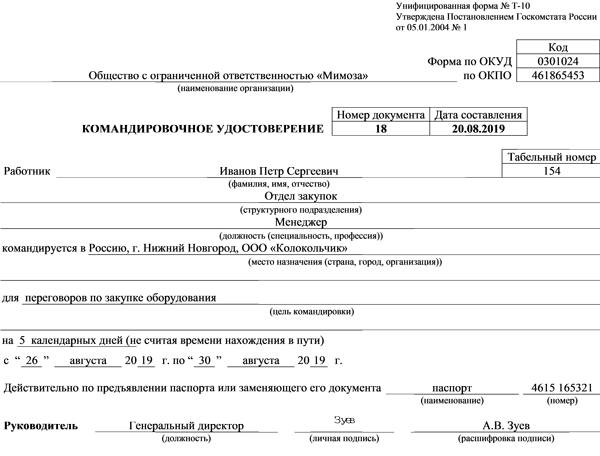

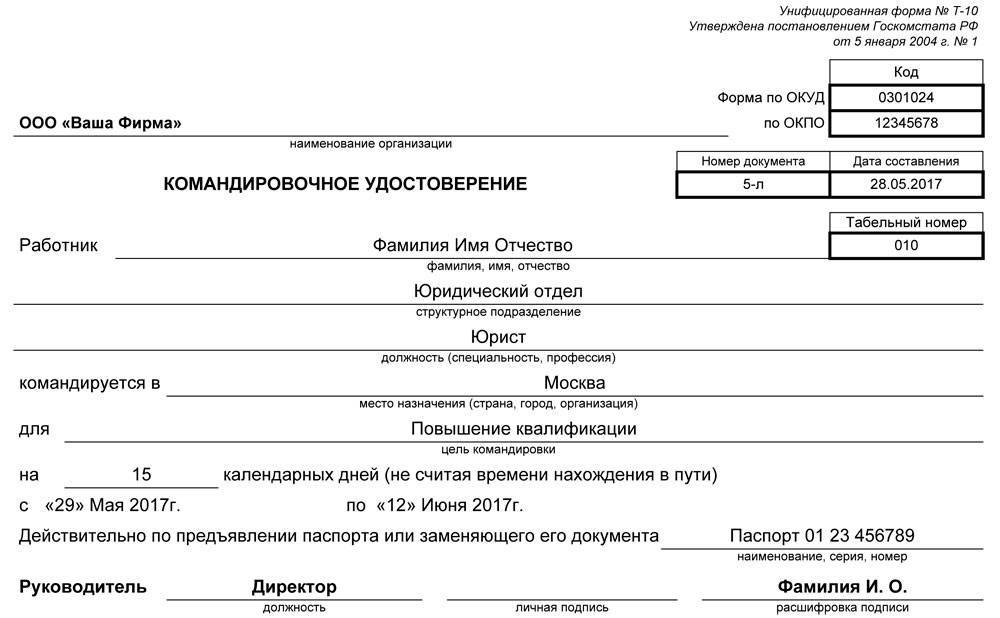

Образец оформления командировочного удостоверения в 2022 году

Удостоверение командируемого предъявляется с паспортом или иным удостоверяющим его личность документом. Это необходимо для сверки с данными, указанными в направлении в командировку.

Разберем, как оформляется командировочные по форме Т-10.

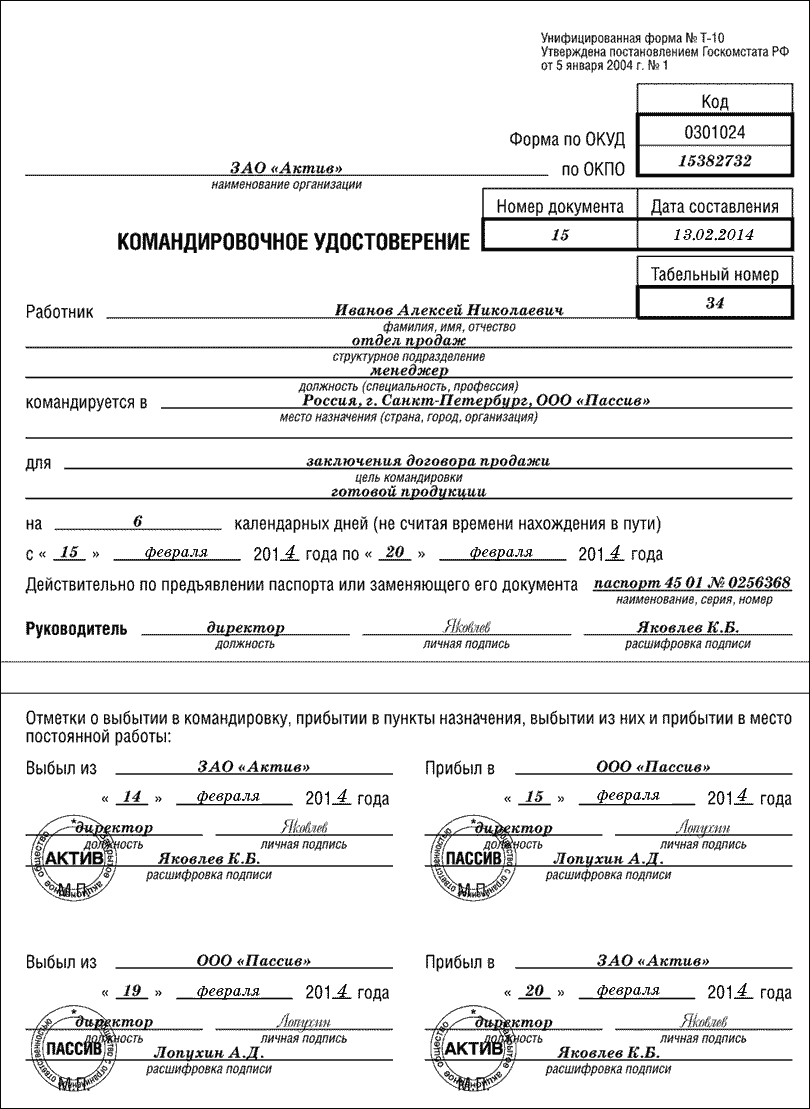

Лицевая сторона

- В верхней части документа прописывается наименование организации – полное наименование без сокращений. В соответствующей ячейке указывается код ОКПО.

- Удостоверению присваивается уникальный номер в соответствии с журналом учета командировочных документов. Этот номер и дата оформления должны быть отражены в удостоверении. Ведение журнала учета является обязательным, если командировочные документы выдаются.

- В разделе сведений о работнике, которому выписывается удостоверение, указывается его ФИО полностью, табельный номер, структурное подразделение организации, в котором работает, и должность.

- Служебный выезд имеет строгое направление, поэтому в строке «командируется в» заполняется страна, город и организация, куда направляется сотрудник. При отсутствии сведений о конкретной организации указывается только страна и город.

- Следующий блок связан с целью командировки и ее продолжительностью. Заполняется он в соответствии с приказом о командировке.

- Командировочное удостоверение действительно только при предъявлении паспорта или иного заменяющего его документа, реквизиты которого вписываются в соответствующее поле.

- Документ подлежит заверению подписью руководителя и оттиском печати организации.

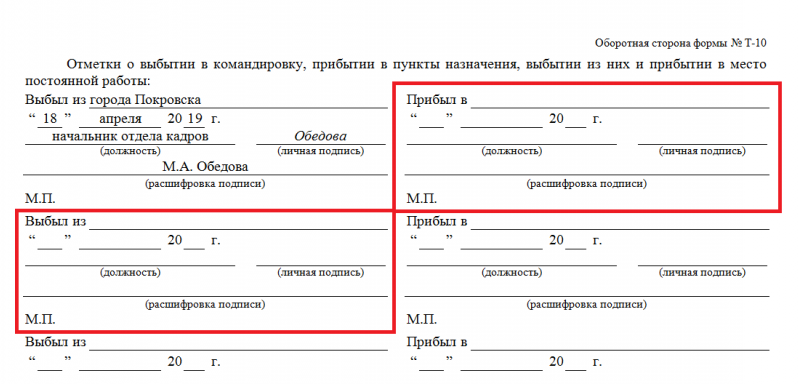

Оборотная сторона

На оборотной стороне командировочного удостоверения содержатся данные о том, когда работник прибыл на место и покинул его.

- Первую отметку ставит организация, направляющая своего сотрудника в служебный разъезд. Указывается город выбытия, дата в соответствии с приказом о командировке, должность кадрового работника или иного уполномоченного лица, его подпись, расшифровка подписи, печать организации.

- Таким же порядком заверяется прибытие сотрудника по месту назначения. Дата указывается текущая на момент передачи документа стороне, которая принимает сотрудника.

- При наличии нескольких мест, которые обязан посетить работник в рамках командировки, каждая организация обязана поставить свою роспись и печать, подтверждающие прибытие и выбытие.

- Последней отметкой будет прибытие работника обратно в свою организацию.

Следует очень внимательно относиться к внесению исправлений в документ. Если возникла необходимость откорректировать, ошибочную запись необходимо аккуратно перечеркнуть, чтобы она читалась. Верные данные указываются над зачеркнутым текстом. Они обязательны к заверению ответственным лицом и печатью организации.

Удостоверение о командировке после внесения отметки о возвращении передается вместе с документами подтверждающими командировочные расходы в бухгалтерию. После произведения расчетов делается вывод о возмещении потраченных сумм, превышающих выданный аванс, либо о возврате оставшихся средств в кассу компании.

Оплата труда и командировочных затрат

Основной принцип проплаты командировки — наниматель берëт все расходы, связанные с работой и проживанием в поездке, на себя. Оплата командировки в широком смысле состоит из следующих частей:

- Непосредственно оплата труда. В соответствии со ст.167 ТК за командированным сотрудником сохраняется средний заработок. Эта величина подсчитывается в соответствии с Постановлением Правительства 922 от 24.12.2007. При этом оплачиваются как трудовые именно те дни, что предусмотрены графиком работы направившей сотрудника организации.

- Компенсация расходов на проезд, проживание и другие нужды, о которых наниматель поставлен в известность. Если работник едет в заграничную командировку, ему возмещаются расходы на оформление загранпаспорта, получение виз и т. д.

- Суточные — проплата дополнительных затрат в случае многодневной поездки. Суточные рассчитываются в фиксированной сумме за каждый командировочный день. Сумма эта определяется в локальных НПА нанимателя, однако налоги не придëтся платить с суточных, не превышающих 700 р. в день для поездок по РФ, 2 500 р. — для заграничных выездов.

Больничный сотрудника, находящегося на момент нетрудоспособности в командировке, оплачивается в обычном порядке. При этом за все дни больничного (если соблюдены все правила для их начисления) ему проплачиваются суточные.

Порядок проплаты и перерасчëта

Как отмечалось выше, перед отправлением работника в служебную поездку по его заявлению наниматель должен выдать аванс. По возвращении же из поездки сотрудник представляет авансовый отчëт вместе с подтверждающими все расходы документами в бухгалтерию. В качестве таких документов могут выступать:

- билеты (можно электронные) на проезд в соответствии с маршрутом командировки (в том числе и проезд между несколькими пунктами назначения), чеки на оплату постельных принадлежностей, счета за оформление проездной документации;

- квитанции об оплате номеров в гостиницах, счета об оплате другого жилья по договорам найма;

- чеки о проплате услуг за оформление выездных документов и пр.

На основании представленных документов бухгалтерия пересчитывает, доначисляет недоплаченное или удерживает излишне выплаченное. В целом же проплата командировки происходит вместе с начислением заработной платы за тот месяц, в котором имела место поездка.

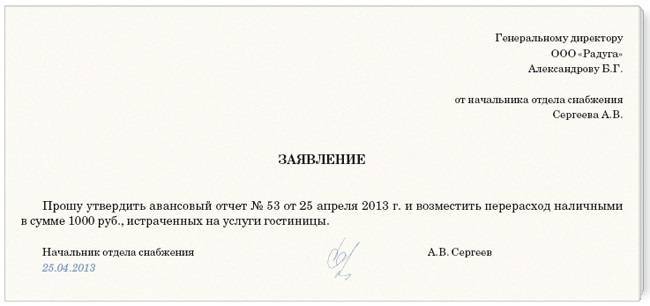

Работник вправе написать заявление на перерасчёт возврата средств, затраченных на поездку

Командировочное удостоверение

Нормами НКУ не предусмотрено оформление предприятием командировочного удостоверения при направлении работника в командировку. Нет такого указания и в Инструкции № 59. Помимо этого действующая редакция Инструкции № 59 не содержит требования об определении фактического времени пребывания в командировке по отметкам в командировочном удостоверении, а также требования о не выплате суточных в случае отсутствия указанных отметок в командировочном удостоверении. Нет в ней и требования о представлении вместе с отчетом о командировке командировочного удостоверения и др. Да и сама форма командировочного удостоверения, которая была утверждена приказом ГНАУ от 28.07.97 г. № 260, утратила силу еще с 2011 года.

Учитывая все это, на сегодняшний день суммы суточных определяются согласно приказу о командировке и соответствующим первичным документам (пп.170.9.1 ст.170 НКУ). При этом, действующее законодательство не запрещает, по-прежнему, использовать бланк отмененного командировочного удостоверения, проставлять в нем отметки (удостоверенные печатью) о прибытии и выбытии (наличие такого удостоверения в ряде случаев может упростить обоснование связи командировки с хозяйственной деятельностью предприятия). Использование предприятием отмененной формы командировочного удостоверения в его хозяйственной деятельности желательно «закрепить» в специальном распорядительном документе (распоряжение, приказ и др.) или в Положении о командировках, которое предприятие разрабатывает самостоятельно во избежание вопросов со стороны контролирующих органов

В случае, если предприятие использует в своей хозяйственной деятельности командировочное удостоверение, не лишним будет обратить внимание на письмо Минфина Украины от 16.02.2007 г. № 31-18030-07-25/3102

В нем, в частности, указывается, что отметки в командировочном удостоверении о прибытии в пункт назначения и выбытии из него должны заверяться печатью того предприятия, в которое, согласно приказа руководителя, направлен работник в командировку. Если работник направлен в разные населенные пункты, то отметки о дне прибытия и дне выбытия проставляются в каждом из пунктов.

Кроме того, отметки в командировочном удостоверении о прибытии и выбытии работника целесообразно заверять той печатью предприятия, которая используется в его хозяйственной деятельности для удостоверения подписи соответствующего служебного лица, на которого приказом (распоряжением) руководителя предприятия возложены обязанности, осуществлять регистрацию лиц, выбывающих в командировку и прибывающих из нее.

Следует отметить, что ни отсутствие, ни наличие командировочного удостоверения не влияет на включение или не включение осуществленных командировочных расходов в налогооблагаемый доход командированного лица.

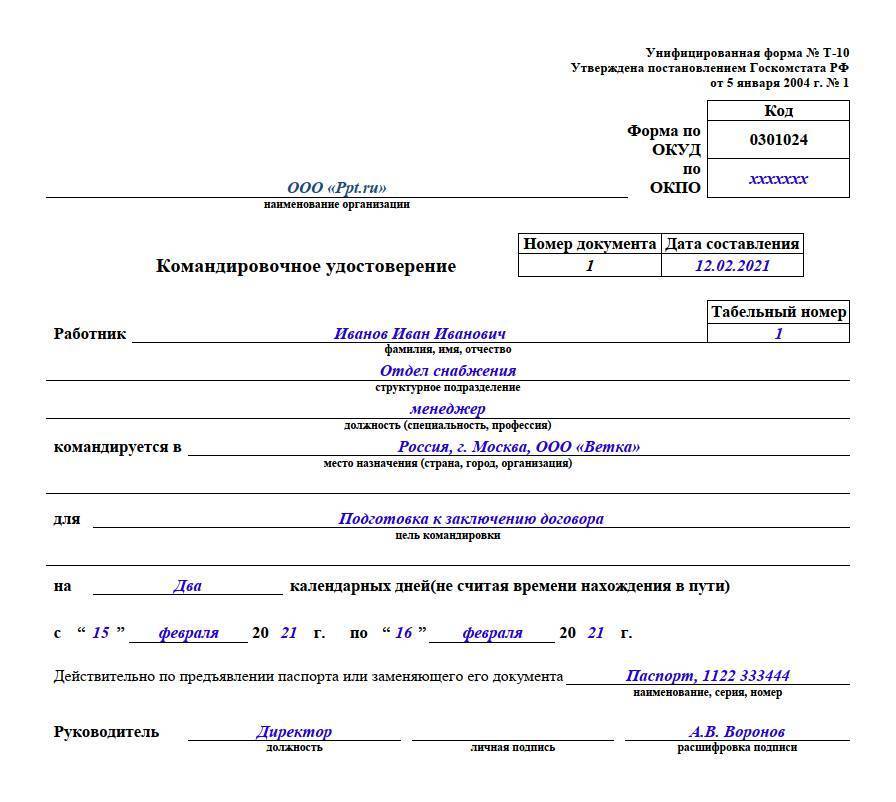

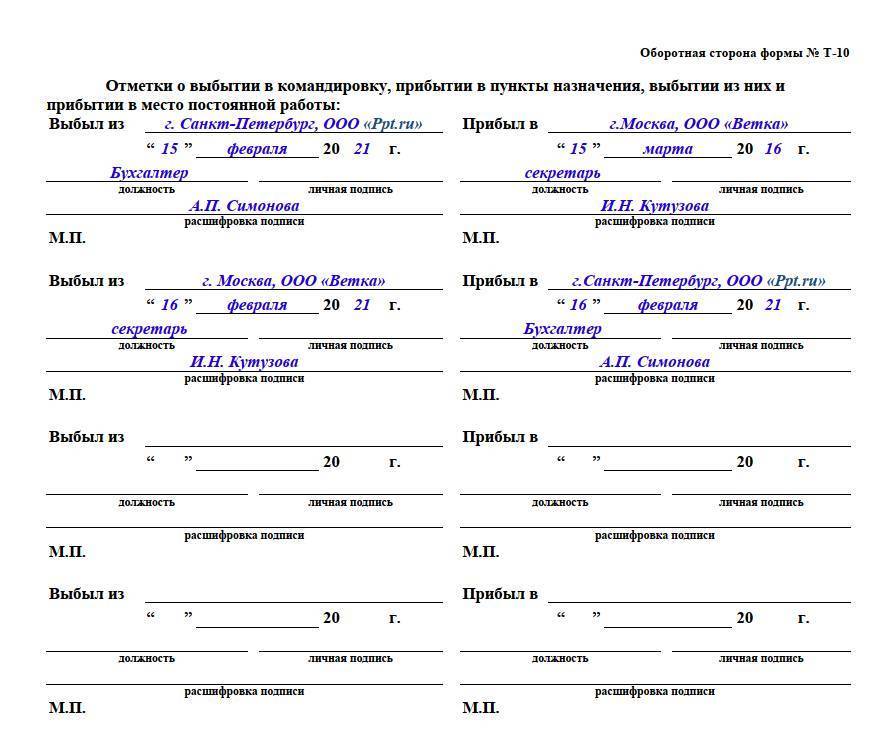

Учитывая выше изложенное, приведем пример заполнения командировочного удостоверения.

Оформление командировок сотрудников при поездке за границу

Наниматель обязан возместить работнику все затраты, которые тот понес на этапе оформления командировки, нахождения в пути и в период самой поездки:

- Если у работника нет оформленного заграничного паспорта, руководитель оплачивает его получение.

- Если направление в командировку предполагает въезд в визовые страны, стоимость оформления виз также сотруднику компенсируется. Оплачиваются и дополнительные расходы — на страховку, например.

- Покупка проездных билетов на поезд или самолет также оплачивается из средств работодателя, тоже касается и аэродромных сборов, доплат за провоз багажа. В период поездки сотрудник должен собирать квитанции и чеки на оплату всех проездных билетов на автобусы, такси, поезда.

- Аренда жилого помещения или оплата гостиничного номера тоже компенсируется работодателем.

- По договоренности с нанимателем сотруднику могут быть возмещены и иные затраты, например, услуги телефонной связи, интернет.

Если отчетные документы отсутствуют

Порядок оплаты затрат, когда сотрудник не может предоставить необходимые документы, должен быть зафиксирован Положением о командировках.

Утерян билет

В бюджетной организации Постановлением Правительства РФ № 729 от 2 октября 2002 г. установлены нормы оплаты проезда в таких случаях.

При отсутствии проездных документов, подтверждающих произведенные расходы, затраты компенсируются в размере минимальной стоимости проезда:

- железнодорожным транспортом — в плацкартном вагоне пассажирского поезда,

- водным транспортом — в каюте X группы морского судна, в каюте III категории речного судна,

- автомобильным транспортом — в автобусе общего типа.

Чтобы расходы оплатили, необходимо обратиться в организацию, продавшую билет, и получить у нее справку о стоимости проезда в день отъезда или выезда.

С авиабилетами, если сохранился посадочный талон, немного проще. Можно зайти на сайт компании и запросить справку о подтверждении полета, а также распечатать маршрутную квитанцию, в которой указана стоимость билета.

Нет счета из гостиницы

В учреждениях бюджета данный вариант невозможен. Бухгалтерия не будет иметь оснований для возмещения затрат, без подтверждающих оплату документов.

Руководитель коммерческой компании на основании заявления сотрудника и запроса на предприятие гостиничного может установить компенсационные выплаты сотруднику.

Как доказать проживание у родственников

В рабочей поездке сотруднику не возбраняется жить у родственников или знакомых. Подтверждающим документом может быть договор найма или иной документ, составленный нанимателем и наймодателем в произвольной форме. Без такого документа расходы возместить будет невозможно.

Нюансов и сложностей по учету командировочных расходов множество.

Авансовые отчеты часто проверяются различными органами и фондами, особенно в бюджете, поэтому важное значение имеют правильно оформленные документы

Кого нельзя отправлять в деловую поездку

Служебная командировка является часть исполнения работником его трудовых обязанностей, предусмотренных должностной инструкцией.

Поэтому администрации нет необходимости перед направлением сотрудника в поездку запрашивать согласие на нее.

Тем не менее у некоторых категорий работников нормами права предусмотрены определенные гарантии.

Согласно им, чтобы такого работника отправить в служебную поездку нужно предварительно запросить у него согласие в письменном виде:

- Сотрудницы, имеющие малолетних детей в возрасте до трех лет. Сюда же включаются единственные родители, у которых есть ребенок до трех лет.

- Сотрудники компании, имеющие ребёнка с группой инвалидности.

- Сотрудники фирмы, признаваемые одинокими родителями, если их детям не исполнилось еще пяти лет.

- Сотрудники предприятия, которые осуществляют присмотр за больными и престарелыми родными.

- Сотрудниками, которым установлена группа инвалидности, если в командировке нарушается программа восстановления их здоровья

Важно! Получить согласия для этих категорий недостаточно, необходимо уведомить таких работников, что они имеют право отказаться от поездки. Поэтому рекомендуется объединять согласие и уведомление сразу в одном документе.. Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

- Сотрудница в положении.

- Работники, которые не достигли возраста совершеннолетия. Но если этот работник работает на творческих профессиях или спортсменом, то данный запрет на них не распространяется.

- Если сотрудник привлечен и работает в организации на основании ученического договора.

Спорная ситуация возникает с работниками при направлении их в командировку, когда у них установлено внутреннее совместительство. Прямого запрета на их направление в служебную поездку не предусматривается.

Однако вопросы возникают, как оформлять по второй профессии в компании отсутствие работника, направленного в командировку.