Нормы учета суточных выплат

Суточные расходы, согласно пп. 12 п. 1 ст. 264 Налогового кодекса РФ, относятся к прочим расходам налогоплательщика, связанным с производством и реализацией продукции. При этом расходы, понесенные работником вследствие однодневной командировки, и оплаченные работодателем в качестве суточных, не подпадают под указанную категорию и, как следствие, не могут быть использованы организацией для уменьшения размера налогооблагаемой прибыли при расчете налоговой базы.

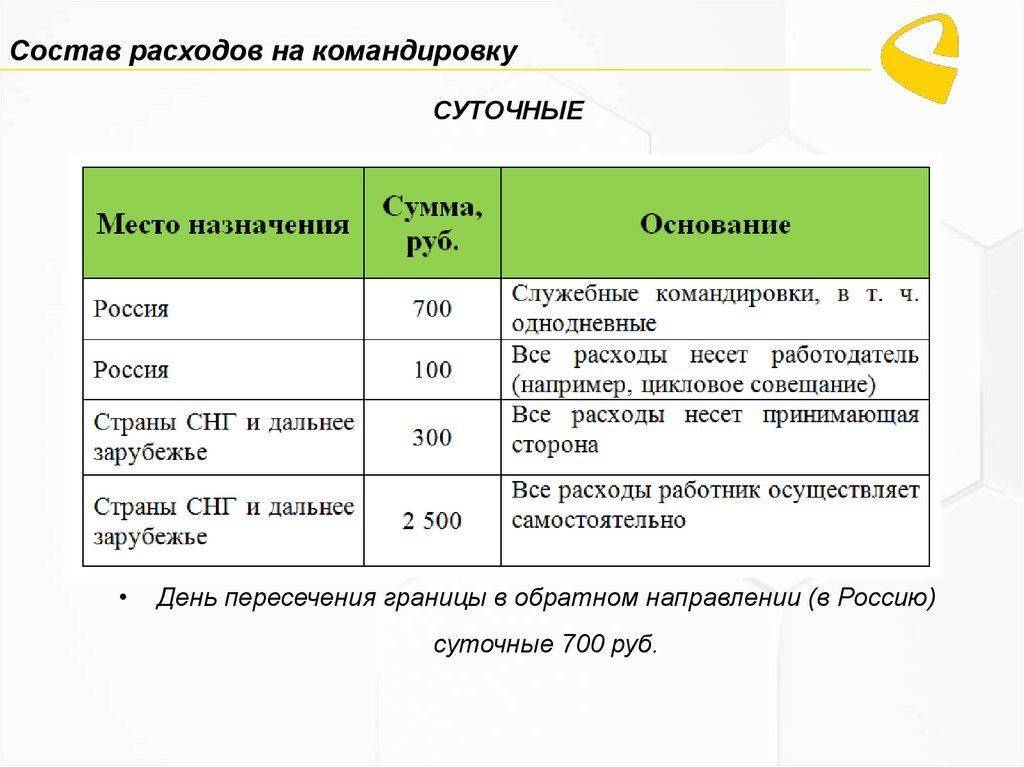

Налогом на доходы физических лиц, согласно п. 3 ст. 217 Налогового кодекса РФ, не облагаются суточные выплаты в том случае, если их размер не превышает 700 рублей (для командировок, совершаемых в пределах страны) или 2500 рублей (для заграничных поездок). Все суммы, превышающие указанные нормативы, облагаются подоходным налогом в размере 13%. В том случае, если выплаты производятся в иностранной валюте, необходимо осуществить их перевод в российские рубли на основании курса, установленного Центробанком РФ на дату начисления суточных.

Страховые взносы на командировочные расходы не начисляются.

Итак, суточные выплаты командировочному работнику производятся на основании нормативов, закрепленных в локальных нормативных актах каждой организацией самостоятельно. Размер расходов, понесенных на питание и поиск жилья в поездке, сотруднику организации подтверждать не нужно – расчет выплат производится на основании указанной нормативной документации, а не фактически произведенных затрат. Законодатель ограничивает лишь размер необлагаемой налогом на доходы физических лиц выплаты – 700 рублей в сутки для поездок по России и 2500 рублей в сутки для выездов за границу.

Нововведения законодательства при командировках за границу в суточных 2018 года

Начиная с 2014 года, законодательство в разрезе командировок претерпевало корректировки. Наиболее значительными из них стали:

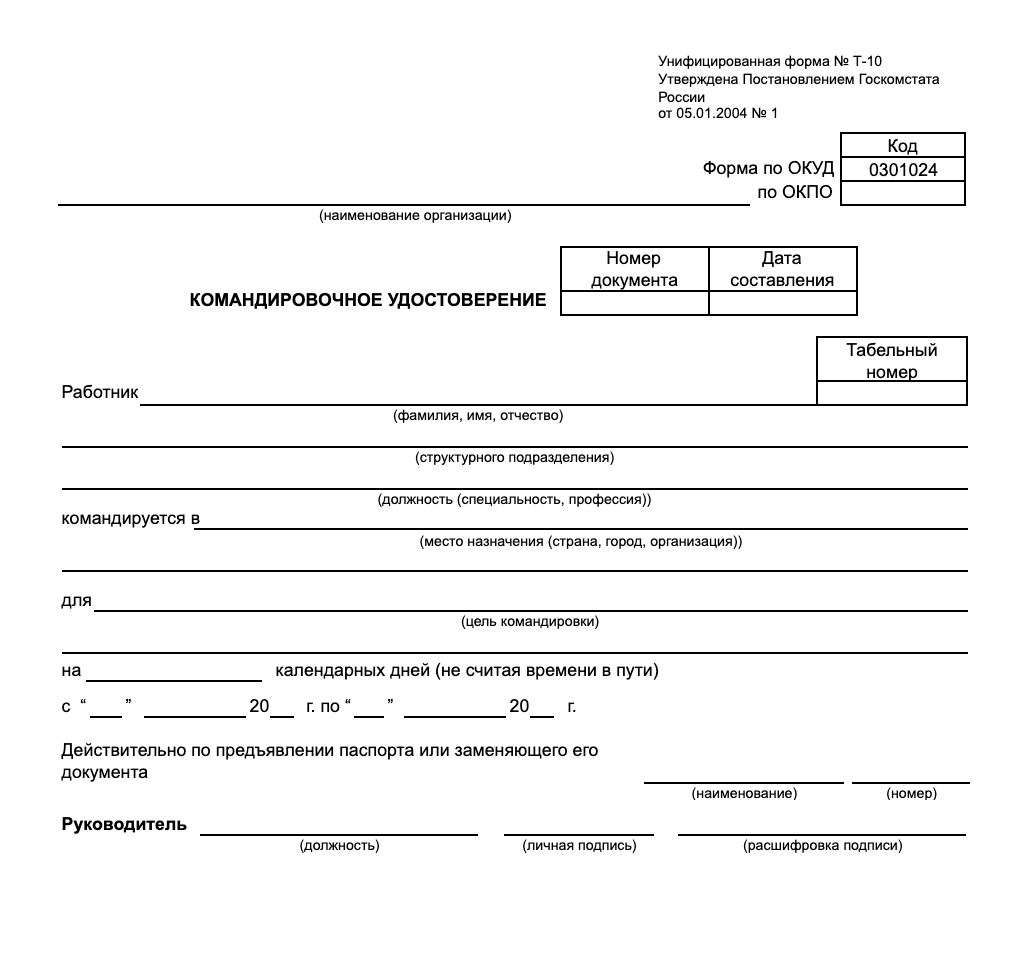

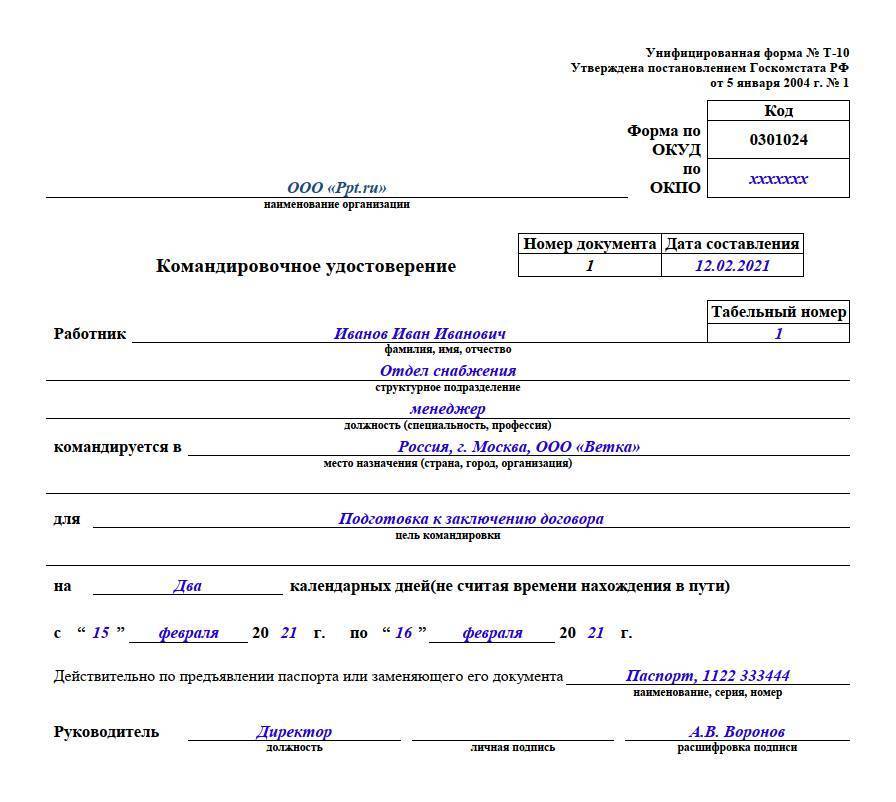

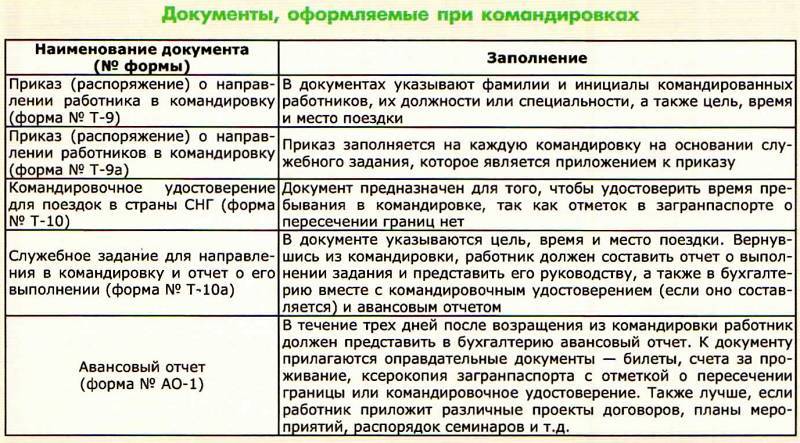

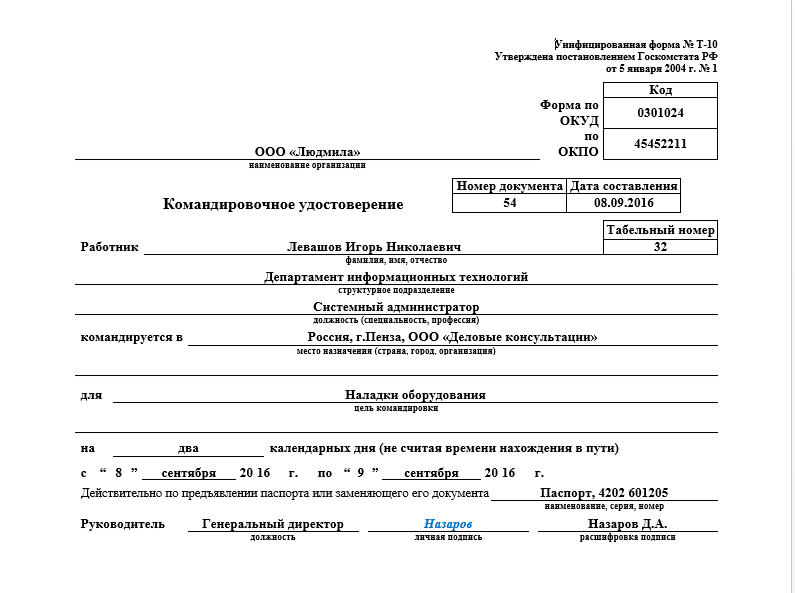

- с 2015 отменена необходимость оформлять сотруднику командировочное удостоверение и служебное задание. Однако до сих пор многие организации закрепляют подобное положение в местных нормативных актах ввиду информативности и удобности указанных документов;

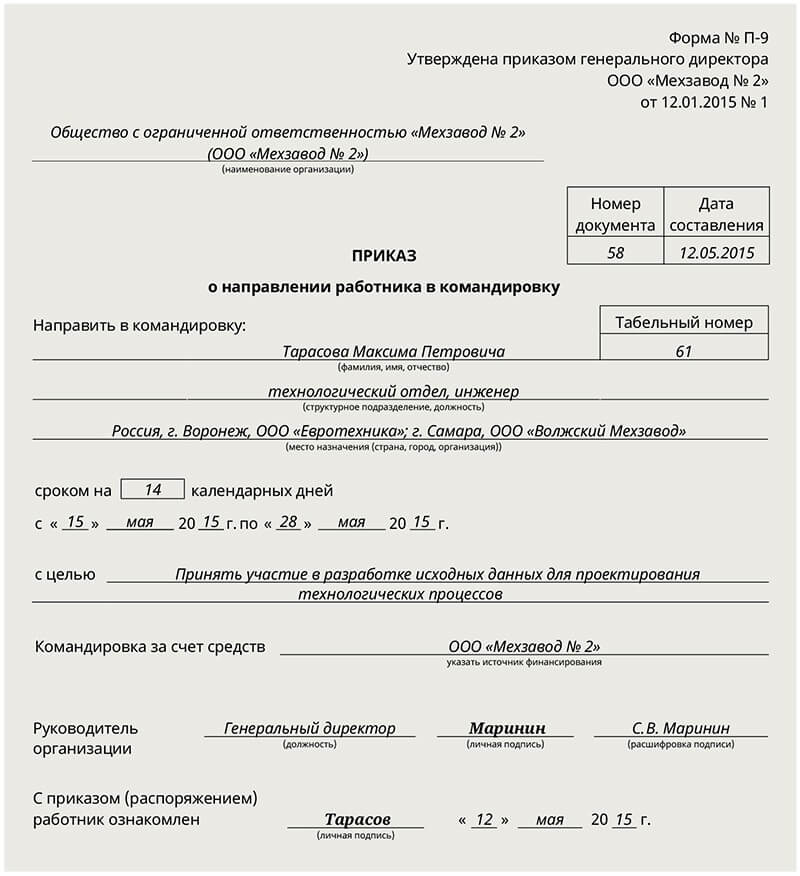

- с 2017 года был существенно упрощен документооборот в отношении деловых поездок подчиненных. Так, подобные служебные поездки теперь основываются на приказе руководителя, где отражается информация о целях командировки и ее длительность;

- были изменены объемы суточных выплат сотрудникам.

Об изменениях суточных следует рассказать подробнее. С 01.01.2017г. было установлено, что объем суточных будет делиться на фиксированную часть и сумму, облагаемую налогом, если она превышает норму. Так, максимально возможные объемы суточных выплат, которые не будут облагаться налогом, представляют собой:

- для деловых поездок по территории России – 700 руб.;

- для служебных командировок за рубеж – 2500 руб.

Помимо этого, ТК РФ не фиксирует максимально возможный объем суточных. Нововведения затрагивают только допустимый размер выплат без налогообложения.

Любую сумму, определяемую на конкретном предприятии как норма суточных, следует оформить в локальном нормативном документе.

Обеспечение командировки

Любая служебная поездка связана с расходами. Организация — работодатель отвечает за обеспечение деньгами в достаточном размере. Необходимо предупредить сотрудника о предстоящей поездке заблаговременно. До отъезда бухгалтерия выдаёт работнику деньги наличными в кассе либо перечисляет на карточный счёт. Аванс должен покрывать:

- цену проезда;

- стоимость оплаты жилья;

- личные затраты;

- приобретение товаров, материалов;

- расходы на услуги связи;

- прочие расходы.

Обязанность работодателя за обеспечение командировочных затрат не переносится на работника.

Отсутствие аванса может стать основанием отказа сотрудника от поездки.

Признание командировочных расходов в налоговом учете в случае, если аванс был выплачен в рублях

В уже упоминавшихся ранее Письмах ФНС России от 21.03.2011 N КЕ-4-3/4408 и Минфина России от 31.03.2011 N 03-03-06/1/193 был затронут еще один весьма важный и интересный вопрос — как правильно оценить в налоговом учете сумму командировочных расходов работника, осуществленных в иностранной валюте, если аванс на командировку выплачивался в рублях и в дальнейшем сотрудник самостоятельно приобретал иностранную валюту? Чиновники отметили, что все операции по конвертации валютных средств, проводимые через обменные пункты (соответствующие подразделения банков), должны рассматриваться только как операции физических лиц. Тогда при покупке валюты командированный работник истратит конкретное количество рублей на покупку конкретного количества валюты от имени физического лица. Затем на территории иностранного государства командированный работник истратит какое-то количество валюты на жилье, телефонные переговоры и иные расходы в интересах организации, что будет подтверждено первичными документами о несении расходов. В соответствии со ст. 168 ТК РФ работодатель должен компенсировать работнику его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты. Таким образом, расходы организации на командировочные расходы в этом случае следует определять исходя из суммы истраченной согласно первичным документам валюты по курсу обмена. Курс обмена определяется по справке о покупке командированным лицом иностранной валюты. При этом дата операции признания в целях исчисления налога на прибыль расходов на командировки определяется датой утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ). Иными словами, работник должен предъявить как документы, подтверждающие его расходы (проездные билеты, счета гостиниц и т.д.), по которым определяется общая сумма командировочных расходов в иностранной валюте, так и справку о покупке работником как частным лицом валюты в обменном пункте (банке). В этой справке помимо прочей информации указан и фактический курс обмена, которым и нужно руководствоваться бухгалтеру при пересчете суммы валютных командировочных расходов в рубли. И только в случае, если командированный работник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену — например, если он потерял справку, которая была ему выдана в обменном пункте — сумма подлежащих возмещению работодателем расходов работника, связанная с командировкой, будет определяться суммой в иностранной валюте по первичным документам об осуществлении расходов по курсу на дату признания расходов, то есть на дату утверждения авансового отчета (Письмо Минфина России от 31.03.2011 N 03-03-06/1/193, Письмо ФНС России 21.03.2011 N КЕ-4-3/4408).

Поездка за рубеж

Командировки за границы России положено оплачивать в повышенном размере. Лимиты на 2020 год отсутствуют. Единственное ограничение — лимит в части налогообложения суточных. Статья 217 НК РФ устанавливает норму в 2500 рублей в сутки. Но работодатель вправе выплачивать больше, в зависимости от финансовых возможностей учреждения.

Если в организации утвержден больший лимит, например 3000 рублей в сутки, то с разницы в 500 рублей (3000 – 2500) необходимо удержать НДФЛ в размере 13 %, а также начислить страховые взносы по действующим тарифам.

Допустимо предусмотреть лимиты отдельно для каждой страны пребывания. Например, отдельно для поездок в Европу, страны СНГ, Азии, Америки. Например, ограничения действуют для федеральных бюджетников (Постановление Правительства № 812).

Учитывайте следующие нюансы:

- день пребывания в иностранное государство должен быть оплачен по норме, утвержденной для заграничных поездок;

- день возвращения в Россию оплатите по норме для поездок по России.

Дни простоя, задержек и переносов рейса тоже подлежат оплате. Нормы определяются в зависимости от места фактического пребывания работника. Например, обратный рейс в Россию задержан на сутки. Этот день задержки оплачивается по нормам для загранкомандировок.

Порядок возмещения командировочных расходов

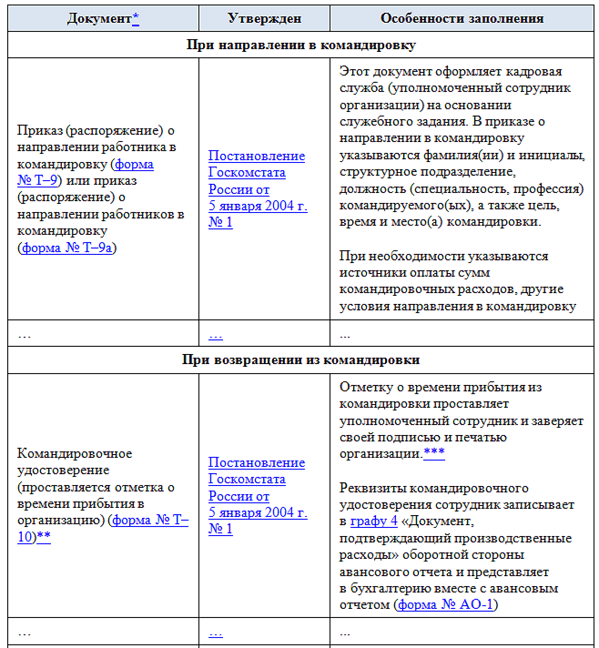

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

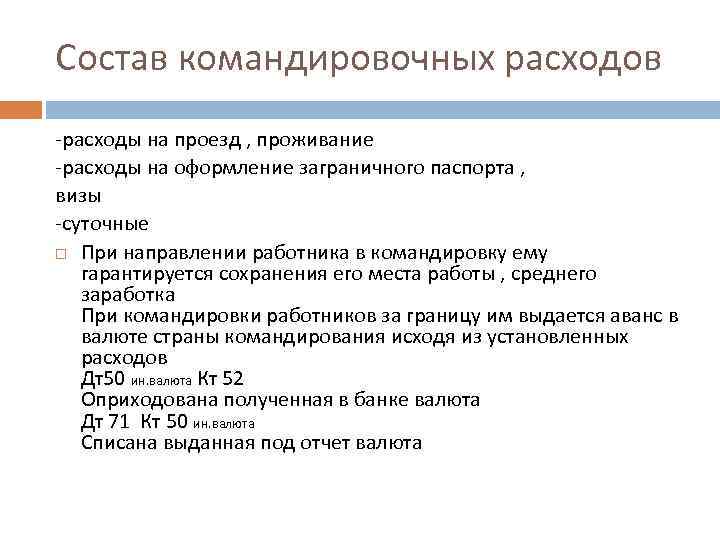

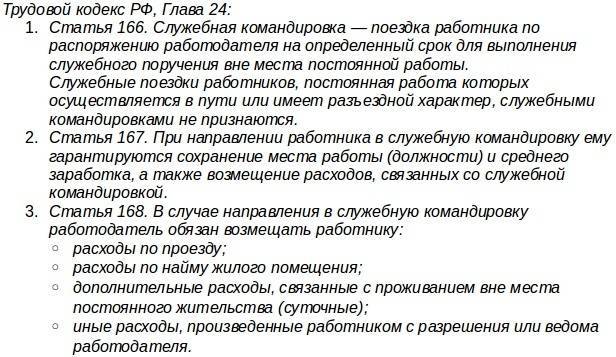

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

расходы на проезд;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

расходы на оформление загранпаспорта, визы и других документов;

обязательные консульские и аэродромные сборы;

сборы за право въезда или транзита автомобильного транспорта;

расходы на оформление обязательной медицинской страховки;

иные обязательные платежи и сборы.

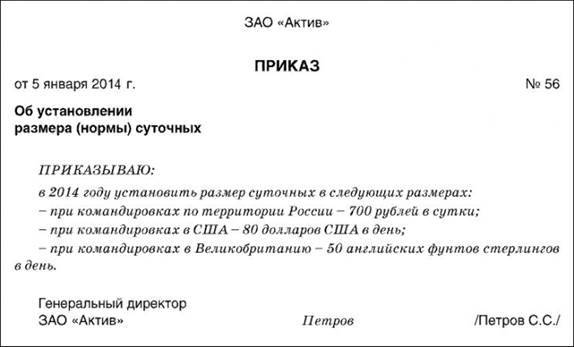

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. – за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

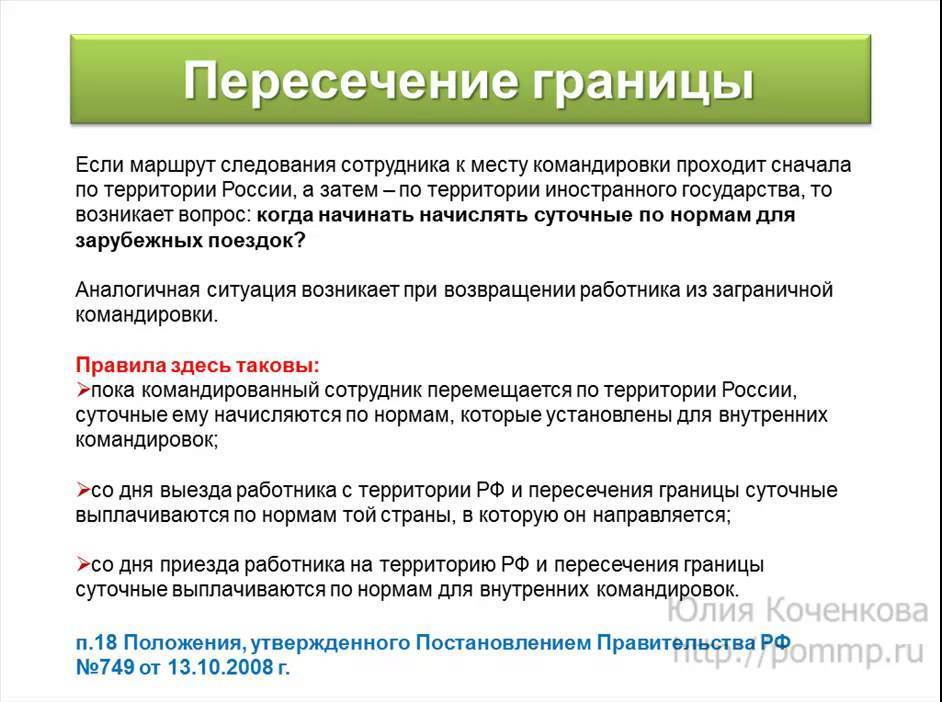

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

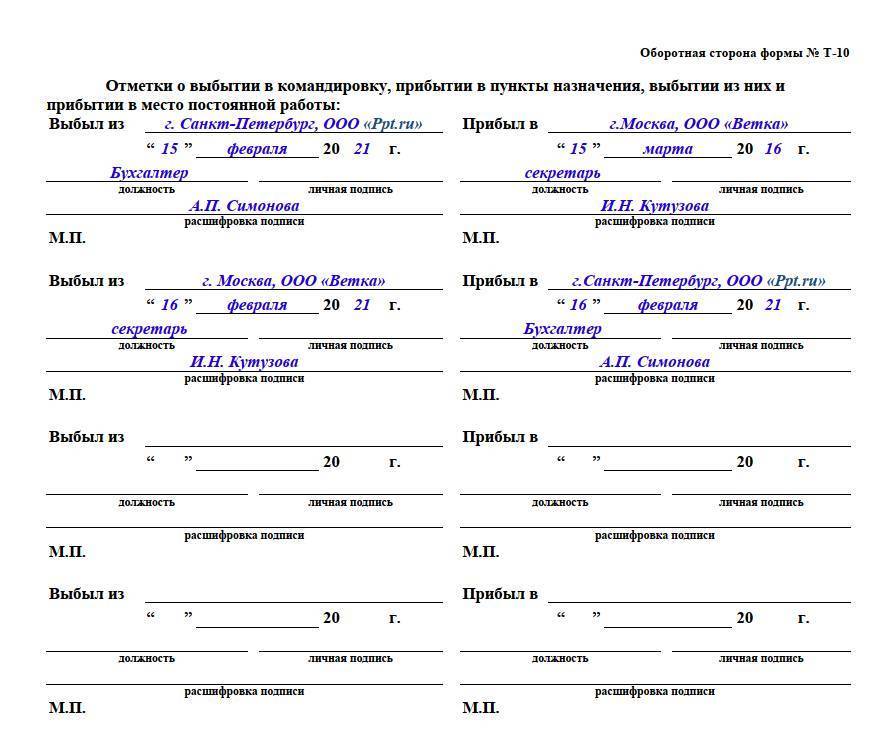

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Как посчитать суточные при командировке (примеры)

Обратите внимание

Если выезд или приезд попадает на выходной день, то оплата производится в увеличенном размере, так как законодательством четко установлены дни работы и отдыха. Однако зачастую работодатели забывают о таких моментах, что является нарушением прав по ТК

Подробнее читайте в этой статье

Сотрудник направлен в командировку в Германию. Самолет вылетает в 00.30 04 апреля. Для того чтобы добраться до аэропорта, который находится за чертой города, и пройти регистрацию, ему необходимо выехать автомобилем не позже 22.00. Командировка заканчивается 10 апреля, а самолет из Франции вылетает 10 апреля в 23.00 и прилетает 11 апреля. Коллективным договором, предусмотрено, что суточные при командировках по РФ составляют 750 рублей, заграницу – 2500 рублей. Расчет командировочных будет выглядеть следующим образом:

- Начало командировки – 03 апреля. За этот день сотрудник получит – 750 рублей.

- С 4 по 10 апреля суточные считаются по 2500 за день: 8 дней *2500 = 20000 рублей (эти средства должны быть выплачены в евро).

- Последний день командировки – 11 апреля. За этот день сотруднику положено 750 рублей командировочных.

Например, была запланирована аналогичная командировка, но в связи с плохими погодными условиями вылет самолета был задержан на сутки. Фактически самолет вылетел в 23.00 11 апреля и прилетел 12 апреля. В такой ситуации сотруднику должны заплатить за 10 и 11 апреля по 2500 рублей суточных, а за 12 апреля – 750 рублей.

Учет суточных

В отличие от российских поездок, при командировках за границу учет операций необходимо вести как в рублях, так и в валюте принимающей стороны, с учетом возникающих колебаний курса.

Д71 — К50/2 — выданы суточные из валютной кассы

Д71 — К50/1 — выданы суточные в рублях (для периода нахождения в России либо для самостоятельного приобретения валюты)

Д 20, 23, 25, 26, 44 — К71 — принят к учету авансовый отчет. Суточные в рублях списываются напрямую, в валюте — с пересчетом по курсу принятия отчета.

Д91 — К71 — списывается на расходы отрицательная курсовая разница по валюте

Д50 — К71 — возвращен в кассу остаток аванса

Д71 — К50 — выдан перерасход по командировочным суммам

Д70 — К68 — начислен НДФЛ на превышение норм суточных

Для целей налогообложения установлен лимит суточные при загранпоездках — 2500 рублей. При выдаче средств в пределах этой суммы, они не подлежат обложению налогами и не включаются в декларации и отчеты.

Однако, если размер суточных был больше, то на сумму превышения начисляется налог. Это происходит в завершающий день месяца, в котором был принят отчет к учету. Полученный размер налога удерживается из зарплаты. Кроме этого, данную сумму нужно будет показать в отчетах 2-НДФЛ и 6-НДФЛ.

Внимание! В связи с переходом управления взносами в налоговую, размер превышений дополнительно нужно будет обложить всеми типами платежей в соцфонды, кроме травматизма. Это выполняется в завершающий день месяца, в котором был сдан отчет, путем включения превышающей суммы в базу для расчета.

Продолжительность заграничной командировки

Ограничений на продолжительность зарубежной командировки с 2021 года нет. Нужно только указать в приказе на командировку, когда планируется возвращение сотрудника. При необходимости сроки деловой поездки могут быть продлены отдельным приказом руководителя предприятия.

Длительность командировки зависит от задач, поставленных перед сотрудником, экономической целесообразности и времени, которое придется потратить на дорогу.

Важно

Если сотрудник находится за границей более 183 дней суммарно, но НДФЛ насчитывается по ставке не 13%, а 30%. Именно такая ставка действует для налоговых нерезидентов России.

Нормы расчета суточных выплат

Для того чтобы рассчитать размер выплат работнику, необходимо ознакомиться с нормами действующего законодательства. Согласно ст. 168 Трудового кодекса, порядок и размеры возмещения суточных расходов определяется коллективным договором организации или иным принятым в ней локальным нормативным актом.

На основании данной нормы каждая организация может самостоятельно устанавливать порядок оплаты расходов работника. Никаких четко регламентированных параметров, определяющих размер выплаты, законодатель не устанавливает. При этом работодатель может применить дифференцированный подход к расчету суточных: в том случае, если работнику предстоит поездка в крупный город, обязательные выплаты могут быть установлены в большем размере, нежели чем при оформлении командировки в небольшой населенный пункт.

В том случае, если предполагается направление работников в поездки за границу, в коллективном договоре или в Положении о командировках может быть указан размер суточных для данного случая.

Согласно п. 11 Постановления Правительства РФ № 749 от 13.10.2008 «Об особенностях направления работников в служебные командировки», суточные начисляются работнику за каждый день пребывания в командировочной поездке, в том числе в течение праздничных и выходных дней, а также за дни, связанные с вынужденными остановками и прочими задержками в пути. В том случае, если работник направляется в местность, из которой он может ежедневно возвращаться домой, а на следующий день отправляться обратно, выплата суточных не производится. Тем не менее, закон не запрещает работодателю установить в локальном нормативном акте иное положение по оплате подобных командировок.

Согласно п. 4 указанного Постановления, днем отправления в поездку считается дата отправления транспортного средства, с помощью которого работник должен добраться до места назначения, а днем его приезда – дата прибытия транспорта. Если сотрудник отправляется в командировку до 24 00 часов, датой его выезда считаются текущие сутки, если же отправка производится в 00:00 часов и позже – последующие.

Кроме того, дата отправления определяется с учетом времени, необходимого работнику для того, чтобы добраться до основного пункта выезда. Например, в том случае, если аэропорт, из которого производится вылет, расположен в соседнем городе, датой выезда считается день отправки работника из населенного пункта, в котором он работает.

В том случае, если работник, находясь в командировке, заболеет, суточные должны быть выплачены ему в полном размере за все дни болезни, при условии наличия больничного листа, оформленного надлежащим образом.

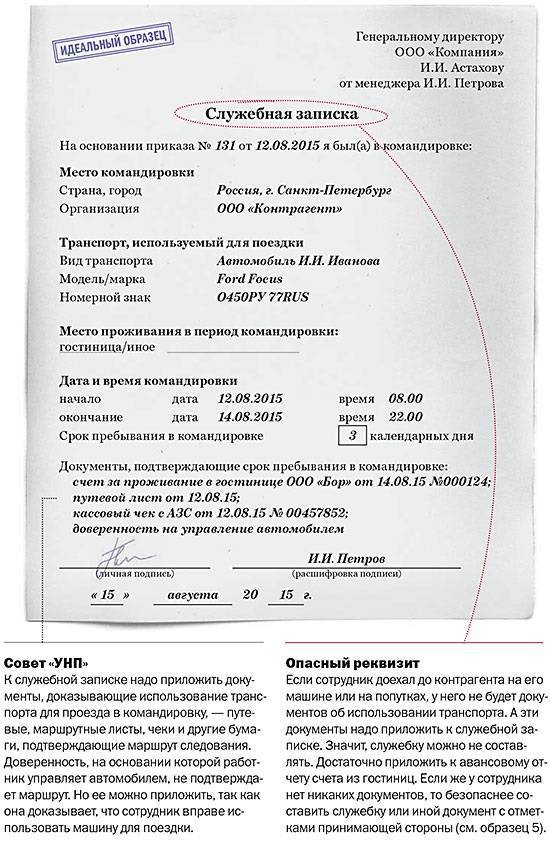

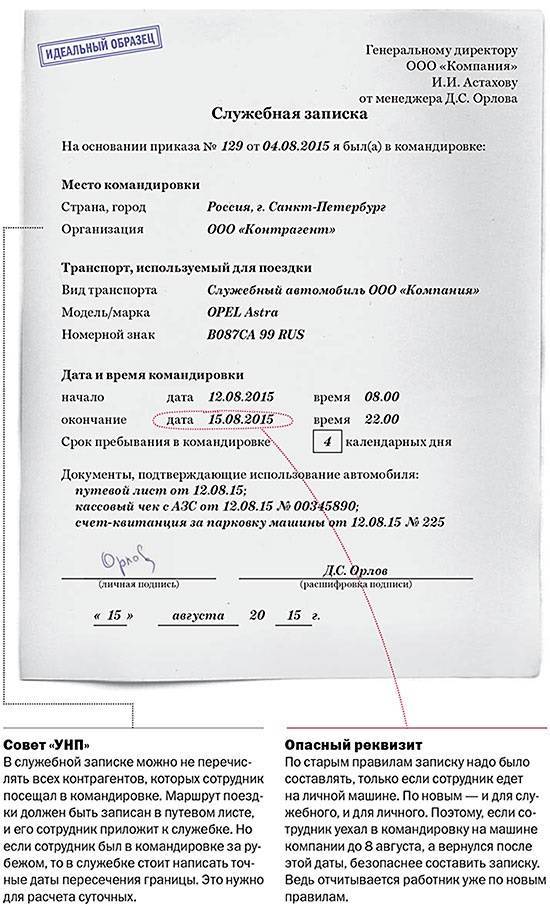

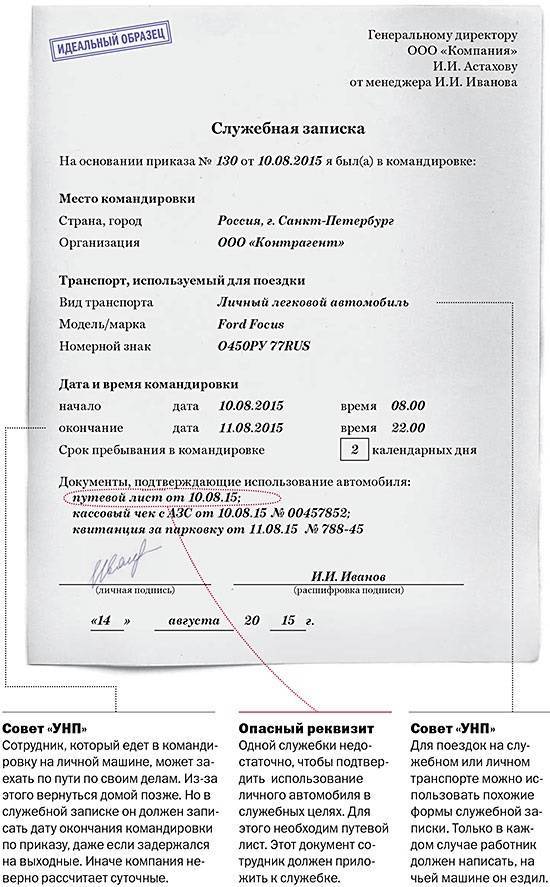

Документы для подтверждения суточных

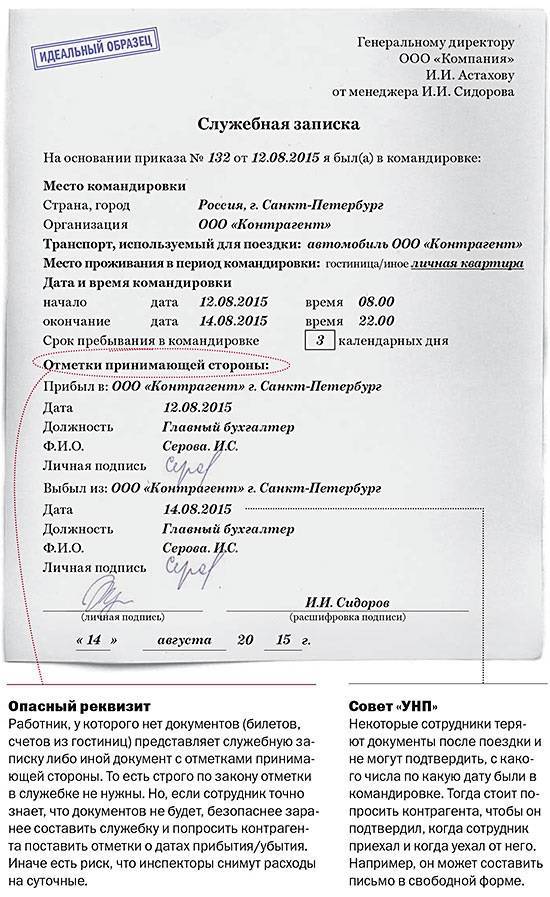

С 2015 года при отправлении сотрудника в командировку фирма может не использовать командировочное удостоверение. В этом случае для подтверждения срока командировки и определения общей суммы суточных используются документы по найму жилья, проездные, иные документы, которые работник представляет после возвращения из командировки. При их отсутствии может быть в качестве учтена служебная записка работника о сроке пребывания, содержащая отметку принимающей стороной, и переданная им в бухгалтерию.

С 8 августа 2015 годы были внесены повторные за 2015 год коррективы в порядок отправки в командировку сотрудника, вступившие в силу с 08.августа 2015 года по постановлению Правительства от 29.07.15 №771. Изменения коснулись списка необходимых документов для отчета по командировке.

В этом году начало действовать положение в отношении работников, использующих свой транспорт (собственный или в аренде) для передвижения к месту служебной поездки и обратно. Для них подтверждением срока пребывания в командировке является служебная записка этого сотрудника с указанием в ней сроков командировки, а также приложением к ней путевых листов, кассовых чеков и т. д. Она составляется работником в произвольной форме и сдается вместе с другими документами в бухгалтерию.

Командировка за границу проводки

Рассмотрим теперь учет заграничной командировки на типичном примере.

Пример 4. Менеджер по сбыту предприятия в Чернигове направлен в командировку в Германию в Мюнхен на промышленную выставку. В сутки установлено 70 евро/сутки. Состоялись такие события:

- 20.01.2022 – выдан аванс на командировку в сумме 2000 евро и 26500 грн (курс НБУ 33,488 грн/евро);

- 22.01.2022 – командировка и прибытие в аэропорт Борисполь, стоимость билета 160 грн, в этот же день состоялся вылет и прибытие в Мюнхен. Стоимость авиабилета 12500 грн;

- 23.01.2022 – 24.01.2022 – пребывание в Мюнхене. Отель 2 суток с завтраком 750 евро/сутки. Оплата услуг состоялась 23.01.2022 (курс НБУ 33,4799 грн/евро);

- 24.01.2022 – вылет из Мюнхена и прибытие в Борисполь. Стоимость авиабилета 13500 грн (билет был куплен еще в Украине). Прибытие в Чернигов, стоимость билета 160 грн.

- 26.01.2022– представлен авансовый отчет (курс НБУ 33,6643 грн/евро).

Бухгалтерские проводки будут иметь такой вид.

БУХГАЛТЕРСКИЕ ПРОВЕДЕНИЯ ПО УЧЕТУ ЗАРУБЕЖНОГО ВОЗРАЖДЕНИЯ (аванса хватило) | |||||

№ | Хозяйственная операция | Дт | Кт | Сумма, грн | Сумма, евро |

Выдача аванса на командировку 20.01.2022 | |||||

1 | Выдача аванса в гривне на зарплатную карточку работника | 372 | 311 | 26500,00 | – |

2 | Выдача аванса в евро наличными из кассы (33,488 × 2000 €) | 372 | 302 | 6697,60 | 2000,00 |

На дату подачи авансового отчета 25.01.2022 | |||||

3 | Переоценен задолженность за изменения курса НБУ и отражена курсовая разница, так как сумма расходов <сумма аванса ((33,6642 – 33,488) × 2000 €) | 372 | 714 | 35,24 | – |

4 | Списана стоимость проезда в пределах Украины (= 2 × 160) | 93 | 372 | 320,00 | – |

5 | Отражены расходы на гостиницу (33,6643 × 1500 €) | 93 | 372 | 50496,45 | 1500,00 |

6 | Списана стоимость авиаперелета (12500 + 13500) | 93 | 372 | 26000,00 | – |

7 | Списана сумма суточных (3×33,488 ×70€) | 93 | 372 | 7032,48 | 210,00 |

8 | Возвращение работником денег в гривне в кассу (26500 – 26000 – 320) | 301 | 372 | 180,00 | – |

9 | Возвращение работником денег в евро в кассу (2000€ – 1500€ – 210€; 33,6643 ×290€) | 302 | 372 | 9762,65 | 290,00 |

10 | Доходы от курсовой разницы отнесены на финансовый результат операционной деятельности | 714 | 791 | 35,24 | – |

11 | Расходы на сбыт отнесены на финансовый результат операционной деятельности | 791 | 93 | 83 848,93 | – |

Если выдача валютного аванса происходит с использованием корпоративной платежной валютной карточки, то тогда бухгалтерские проводки будут выглядеть как ниже.

БУХГАЛТЕРСКИЕ ПРОВЕДЕНИЯ С КОРПОРАТИВНОЙ ПЛАТЕЖНОЙ КАРТОЧКОЙ | |||||

№ | Хозяйственная операция | Дт | Кт | Сумма, Грн | Сумма, евро |

5.1 | Оплата командированным работником услуг гостиницы корпоративной валютной карточкой (=1500×33,4799 €) | 372 | 333 | 50219,85 | 1500,00 |

5.2 | Средства списаны с валютного карточного счета | 333 | 314 | 50219,85 | 1500,00 |

Объяснение по выбранному курсу евро. Курс использован на 23.05.2022 г. – день оплаты валютной картой в Германии. Согласно п. 5 НП(С)БУ 21 операции в иностранной валюте во время первоначального признания отражаются с применением валютного курса на начало дня даты совершения сделки (даты признания активов, обязательств доходов и расходов).

В ситуации, если валютного аванса не хватило, то бухгалтерские проводки будут выглядеть (аванса выдали только 1700 евро; не хватает: 1700€–210€–1500€ = -10€):

БУХГАЛТЕРСКИЕ ПРОВЕДЕНИЯ ПО УЧЕТУ ЗАРУБЕЖНОГО ВОЗРАЖДЕНИЯ (аванса не хватило) | |||||

№ | Хозяйственная операция | Дт | Кт | Сумма, грн | Сумма, евро |

Выдача аванса на командировку 20.01.2022 | |||||

1 | Выдача аванса в гривне на зарплатную карточку работника | 372 | 311 | 26500,00 | – |

2 | Выдача аванса в евро наличными из кассы (33,488 × 1700 €) | 372 | 302 | 56929,60 | 1700,00 |

На дату подачи авансового отчета 26.01.2022 (сумма расходов> суммы аванса) | |||||

3 | Списана стоимость проезда в пределах Украины (2×160) | 93 | 372 | 320,00 | – |

4 | Отражены расходы на гостиницу (33,488 ×1500€) | 93 | 372 | 50232,00 | 1500,00 |

5 | Списана стоимость авиаперелета (12500 + 13500) | 93 | 372 | 26000,00 | – |

6 | Списана сумма суточных (=3×33,488 ×70€) | 93 | 372 | 7032,48 | 210,00 |

7 | Возвращение работником денег в гривне в кассу (26500 – 26000 – 320) | 301 | 372 | 180,00 | – |

Выплата долга работнику 27.01.2022 (после утверждения отчета), курс НБУ 33,7555 грн / евро | |||||

8 | Отражена убыток от переоценки суммы задолженности ((33,7555–33,488)×10€) | 949 | 372 | 2,68 | – |

9 | Перечислена сумма долга в рублях на зарплатную карточку работника (33,7555×10€) | 372 | 311 | 337,56 | – |

10 | Расходы на сбыт отнесены на финансовый результат операционной деятельности | 791 | 93 | 83 584,48 | – |

11 | Потери от курсовой разницы отнесены на финансовый результат операционной деятельности | 791 | 949 | 2,68 | – |

Статті за темою Отчет по труду 2022 (форма 1-ПВ) Авансовый отчет образец заполнения 2022 Командировки по Украине 2022

Нормативная база

Командировки регулируются статьей 166 ТК РФ. Продолжительность и цели служебных поездок устанавливаются приказом, на котором стоит подпись директора. Рассмотрим нюансы командировок, указанные в законе:

- За сотрудником на протяжении всей поездки сохраняются место работы и зарплата в установленном размере.

- Работник имеет право получать выплаты по больничному листу на основании статьи 167 ТК РФ.

Порядок оформления командировки регулируется следующими нормативными актами:

- ФЗ «О валютном регулировании» от 10 декабря 2013 года. В этом законе указаны условия процедуры, а также особенности этого процесса;

- ТК РФ;

- НК РФ;

- Постановлением правительства №173 от 13 октября 2008 года;

- Местными нормативными актами (к примеру, коллективными договорами).

Работодателю рекомендуется регулярно отслеживать все изменения в законах, для того чтобы верно оформить командировку.

Кого можно отправить в командировку?

Некоторых сотрудников нельзя направлять в командировку. Это:

- Беременные.

- Люди с инвалидностью, при которой запрещены разъезды.

- Лица, не достигшие 18 лет.

- Работники, находящиеся в ученическом отпуске.

Некоторых работников можно отправлять в зарубежную поездку только при наличии его письменного согласия. К этой категории работников относятся:

- Женщины с малышами до 3 лет.

- Отцы-одиночки и матери-одиночки с малышами до 5 лет.

- Родители с несовершеннолетними детьми-инвалидами.

- Люди, ухаживающие за недееспособными близкими родственниками.

Если письменного согласия нет, работодатель не может отправить работника в командировку. В обратном случае на компанию могут быть наложены санкции.