Сроки долгосрочных займов

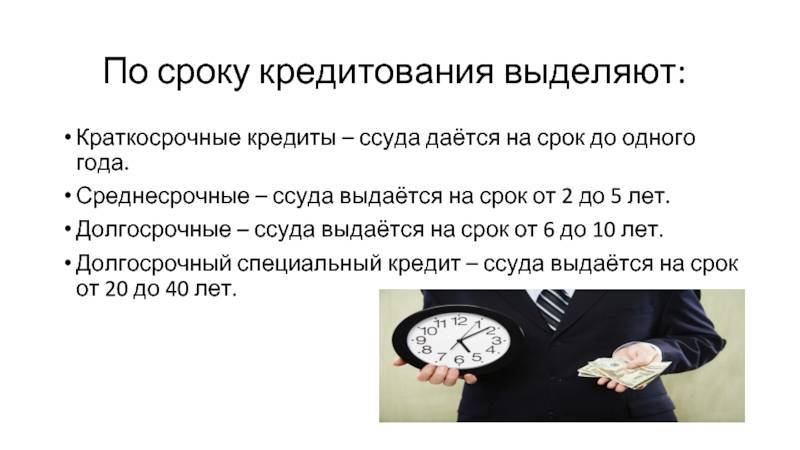

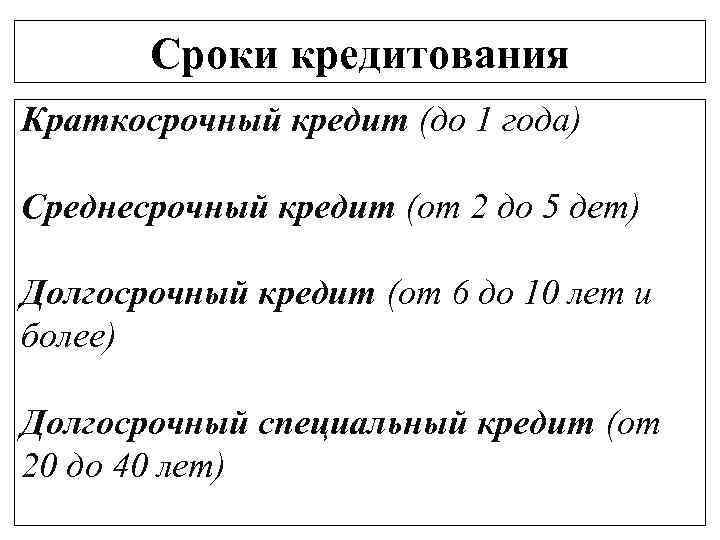

Долгосрочные займы выдаются на срок от двух лет, выплачиваются равными частями ежемесячно, подлежат рефинансированию. Такие микрокредиты могут выдавать только банковские организации, имеющие лицензию. Сумма при этом ограничивается только платежеспособностью клиента. Услугой пользуются как физические, так и юридические лица.

Есть ли какая-либо альтернатива банковскому кредиту? Как инвесторы, так и эмитенты могут воспользоваться возможностями фондового рынка или краудинвестинга. В первом случае эмитент может выпустить свои облигации или акции, во втором — собрать оборотные средства с помощью коллективного инвестирования.

Учет краткосрочных кредитов (проводки по счету 66)

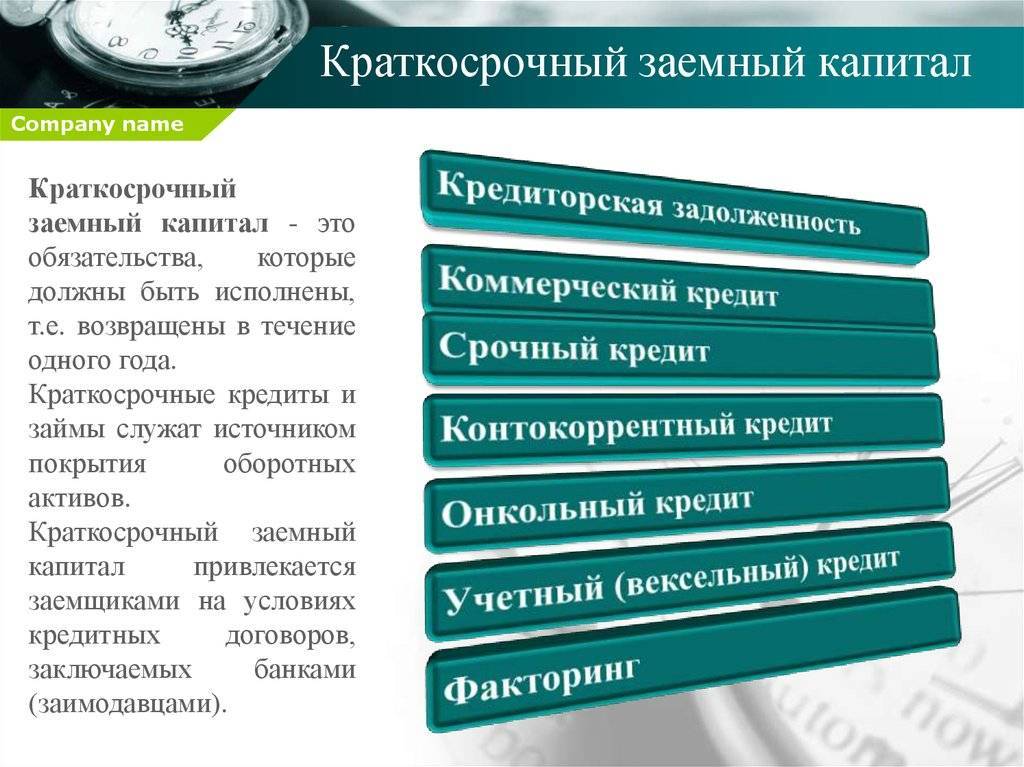

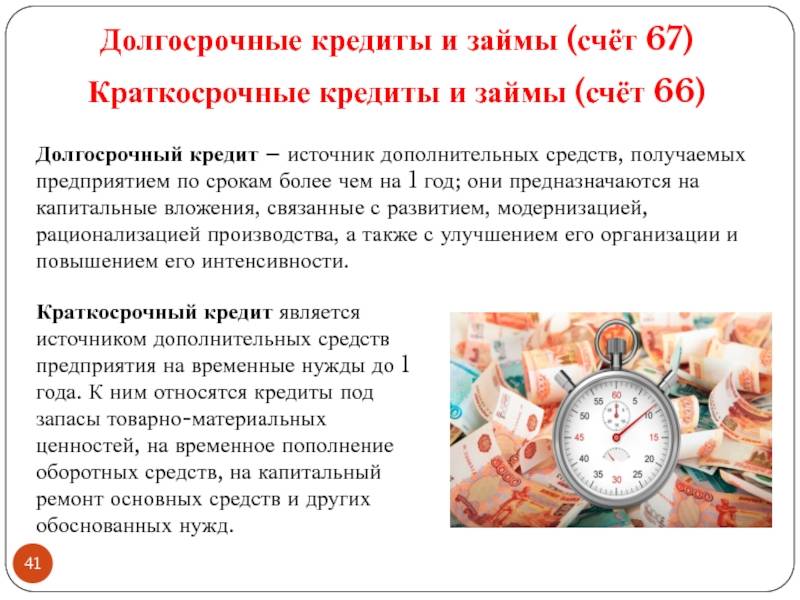

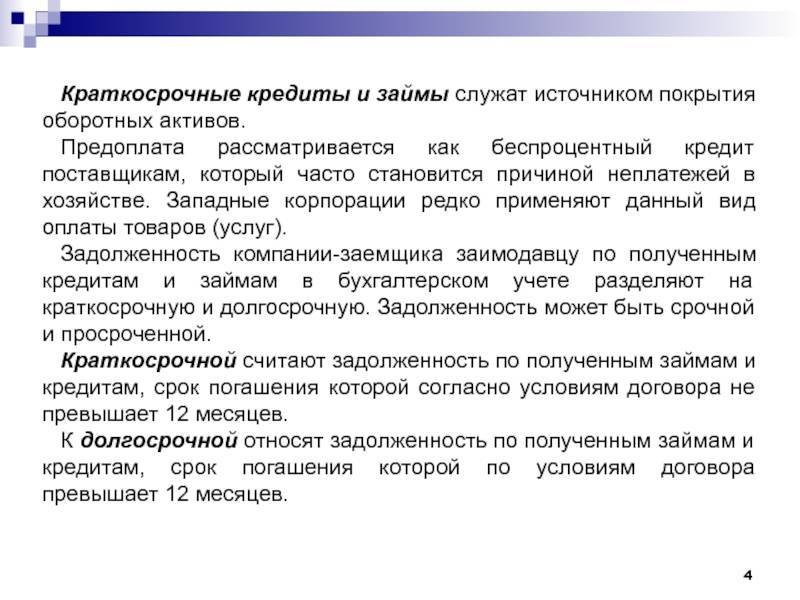

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

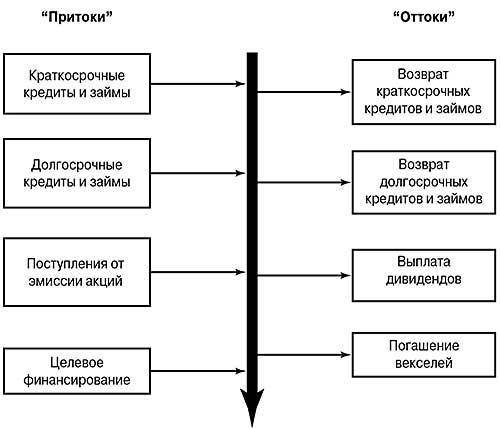

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

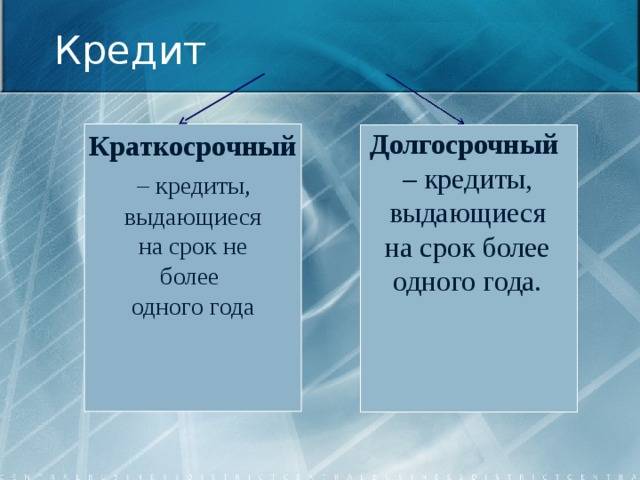

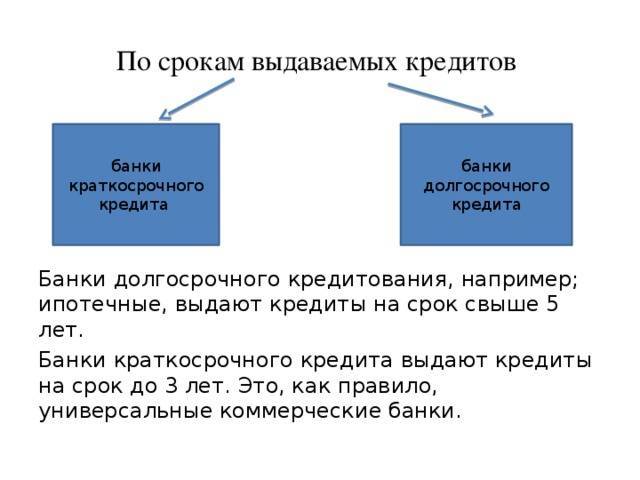

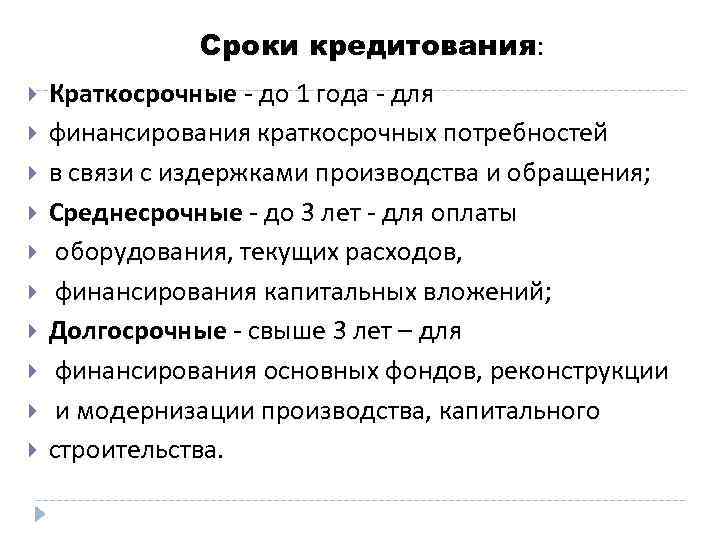

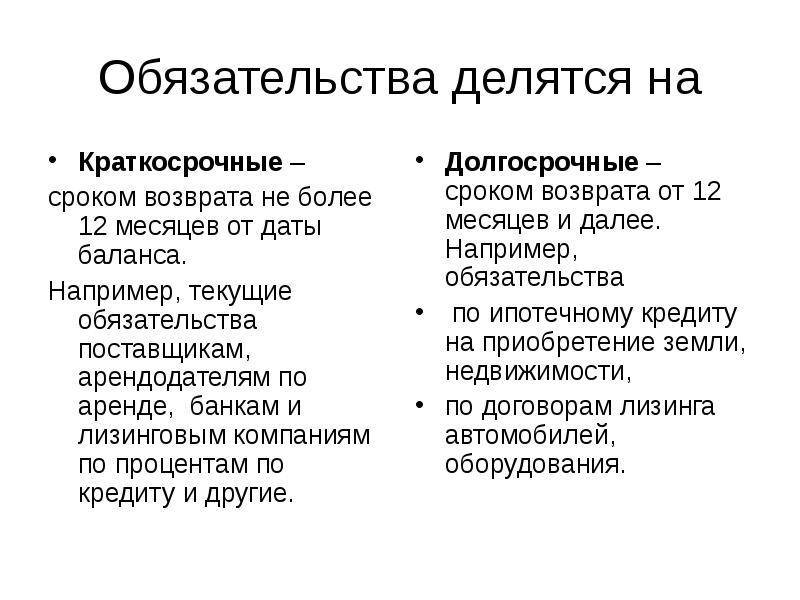

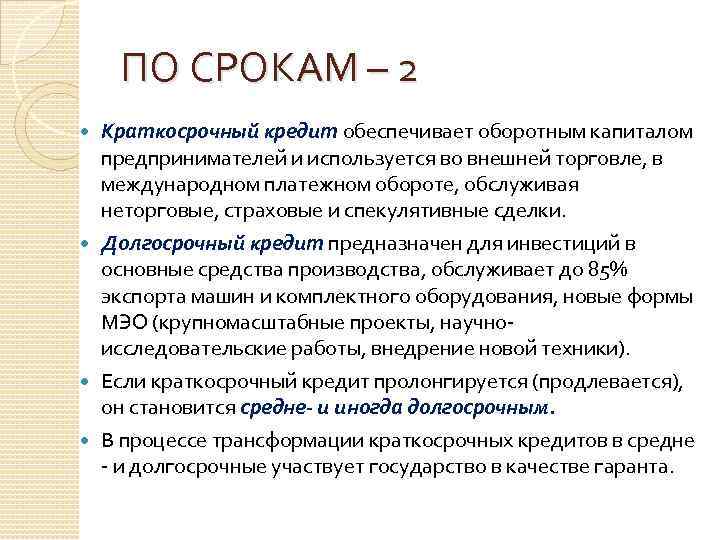

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Как оформить

В банках очень редко занимаются выдачей таких займов для частных лиц, обычно такое предложение есть в виде овердрафта.

Это кредит по дебетовой карте, который возвращается сразу же при поступлении на счет денег.

Юридическим лицам проще получить такой кредит, обычно это тоже овердрафты или открытие кредитных линий.

Чаще всего краткосрочные кредиты предоставляют ломбарды и МФО. У этих организаций есть общая черта – они выставляют высокую процентную ставку.

Это является страховкой компании за отсутствие проверки личных данных заемщика. Высокий годовой процент дает компании прибыль, даже если многие клиенты не возвращают деньги.

Получить деньги в ломбарде довольно просто. Занимает от получаса до пары часов. Средства надо вернуть за месяц или год.

Все тело кредита возвращается одним платежом вместе с процентами. Многие клиенты получают возможность увеличить срок, когда платят вознаграждение.

Кому можно оформить долгосрочный кредит

Многие потенциальные заёмщики считают, что для оформления долгосрочного кредита достаточно предоставления залога. Но это ошибочное мнение, потому что помимо залога необходим стабильный источник дохода и официальное место работы. Долгосрочные займы оформляются в зависимости от программы сроком до 15 – 30 лет и на значительные суммы денежных средств (до 90% от обеспечения). Сделка одобряется только в случае полной уверенности финансовой организации в платёжеспособности клиента.

Потенциальный претендент на кредитные средства должен соответствовать ряду требований:

- Гражданство Российской Федерации.

- Возраст 23 – 65 лет (на момент окончания соглашения).

- Официальное место работы в течение последнего полугода.

- Высокий доход. Сумма выплаты по кредитной задолженности не должна быть больше половины чистого дохода заёмщика.

- Чистая кредитная история.

Заявка обычно рассматривается 2 — 5 рабочих дня, длительность рассмотрения зависит от суммы запрашиваемых денежных средств. Даже если залогом служит дорогостоящее имущество, клиент, имеющий плохую кредитную историю, не сможет получить долгосрочный кредит. Это объясняется очень просто. Банки не хотят вести судебные процессы, заниматься конфискацией залогов и их продажей. Взыскивать проблемный кредит иногда приходится несколько лет. Положительный исход дела никем не гарантируется, даже при хорошем обеспечении.

Юридические лица тоже могут оформлять долгосрочный кредит, но условия будут отличаться. Документом, подтверждающим доходы, будет считаться справка и выписка из Налоговой Инспекции за определённый период времени. Для получения долгосрочного займа компания должна работать стабильно последние несколько лет. За этот срок не должно быть:

- просроченных платежей по кредитам;

- неоплаченных налогов;

- процедуры отчуждения имущества.

Виды краткосрочных кредитов

Есть много различных видов займов, предоставляемых на короткие сроки. Однако, наиболее известными из них являются:

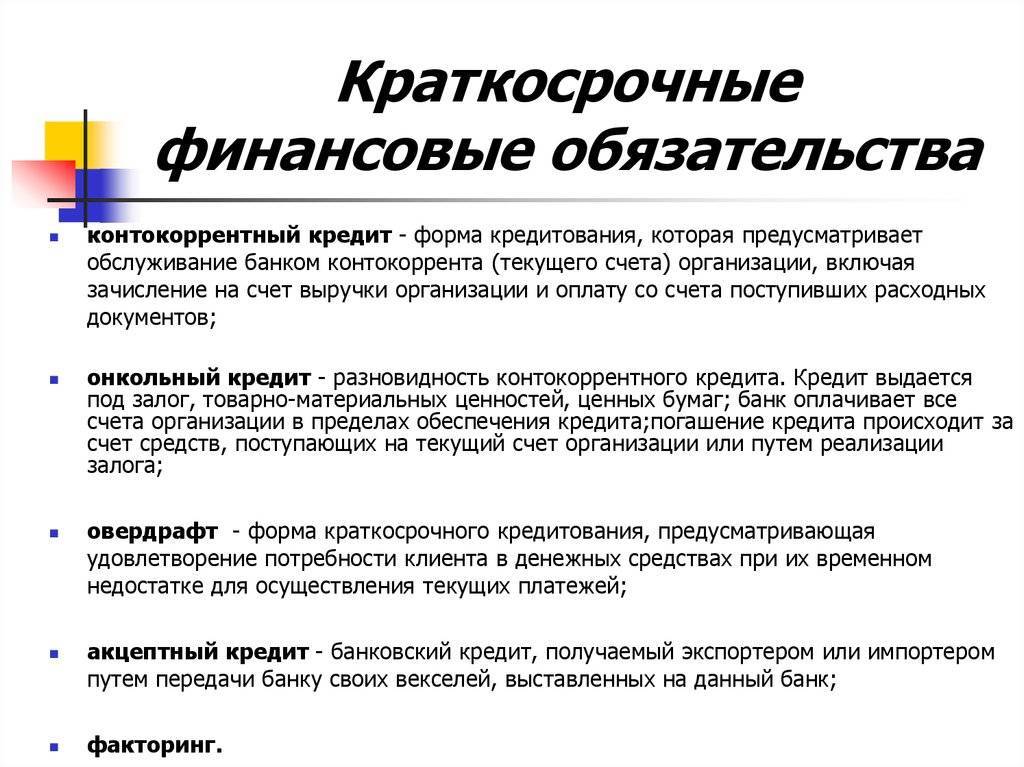

- Овердрафт. Считается распространённым не только в России, но и за границей. Данный вид кредитования предусматривает заключение между сторонами специализированного договора. Клиент, оформивший овердрафт, вправе в пределах лимита уходить в минусы, то есть расходовать предоставленные банком средства. По таким кредитам ставка небольшая, а при систематическом пополнении банковского счёта проценты пересчитываются автоматически.

- Под обеспечение оборотных средств. Этот кредит доступен только для юридических лиц. Благодаря предоставленным средствам, организации способны решить свои трудности на выгодных условиях с минимальной переплатой.

- Кредитная карта. Она считается самым востребованным видом кредитования. Физическое лицо может оформить карту в день обращения. Исходя из интересов самого клиента и его уровня надежности, банк устанавливает определенный лимит кредитования на карте, которым он может пользоваться в течение 3-5 лет. При своевременной выплате всех ежемесячных платежей и поддержании хорошей кредитной истории, банк со временем увеличивает лимит средств на карте.

Как выглядит форма займа на карту на длительный срок

Во-первых, соискателю стоит посетить сайт микрофинансовой компании, выдающей займы на карту на длительный срок. После оформления заявки и ее одобрения придется выбрать вариант получения денег. Заявка оформляется в специальной форме.

А сейчас давайте посмотрим, какие действия придется предпринять для получения долгосрочного займа поэтапно:

- Подавать заявку следует на сайте организации, где планируется брать займы на карту на длительный срок.

- Некоторые из подобных МФО требуют личного присутствия соискателя в офисе кредитной компании. Посетить офис придется после оформления заявки. Там с соискателем будет проведено собеседование, по результатам которого будет принято окончательное решение о выдаче ссуды. Но, надо сказать, что проведения собеседования требуют далеко не все компании.

- На какую бы сумму вы ни брали заем, вам обязательно придется заключить с компанией письменный договор. Получение долгосрочного займа — это хоть и довольно быстрая процедура, но все же она связана с выдачей денежных средств, поэтому все тонкости оформления должны быть обязательно соблюдены. Для получения долгосрочного займа придется соблюсти не так уж и много условий, но все же они есть, и к этому следует относиться уважительно. Получение долгосрочного займа можно считать решенным делом, когда договор будет подписан, тогда останется получить деньги на карту или любым из других способов.

Что такое краткосрочный займ

Сервис выяснил, что краткосрочные займы — это займы, выдаваемые на срок до 30 (31) дней. Такая услуга предлагается большинством микрофинансовых организаций, работающих на территории России. Подобные займы принято называть «займами до зарплаты» — клиент обращается в МФО для решения временных финансовых трудностей. Получив заработную плату, клиент погашает задолженность одним платежом.

Займ в Лайм Займ

Процентные ставки

Деятельность микрофинансовых организаций в течение последних нескольких лет подвергалась реформам, имеющим в основном ограничительный характер. С 1 января 2021 года МФО запрещено выдавать займы по ставке, превышающей 1% в день. Ставка рассчитывается ежедневно, пропорционально количеству дней, в течение которых заемщик пользовался средствами.

Пример:

- Заемщик обращается в МФО за получением 2000 рублей на 5 дней.

- Ставка — 1% от суммы займа (по 20 рублей в день).

- Итоговая сумма к возврату составит 2100 рублей.

С 1 января 2021 года сумма возврата по договору микрозайма не должна превышать 1,5-кратную сумму тела займа — денег, которые заемщик получил по договору. К примеру, если заемщик получил по договору 1000 рублей, то сумма к возврату, включая проценты и прочие платежи, ни в какой момент времени не будет превышать 2500 рублей.

Суммы займа

Сумма краткосрочного займа зависит от политики конкретной МФО. Один из лидеров рынка, ]Займер, работает в диапазоне 2000-30 000 рублей. Это одна из компаний, которая работает только в сегменте краткосрочных займов. При первом обращении заемщик может рассчитывать на получение беспроцентного займа.

В подавляющем большинстве случаев сумма краткосрочного займа не превышает 30 000 рублей. Компании средней величины, а также небольшие игроки микрофинансового рынка работают с меньшими суммами. Ограничения также могут быть связаны с категорией клиента. При первом обращении компании, как правило, не одобряют максимально возможную сумму. Проверить клиента на благонадежность можно при помощи ограничения суммы первого займа: от 2000-5000 рублей. А некоторых случаях сумма бывает выше.

Разбираемся с понятием «краткосрочные кредиты»

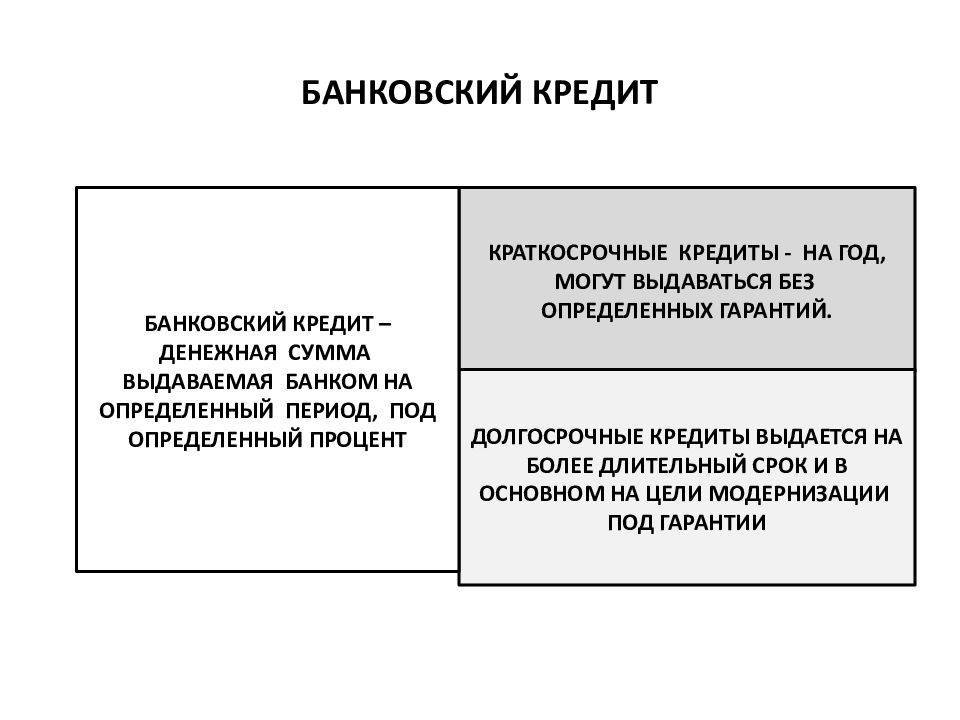

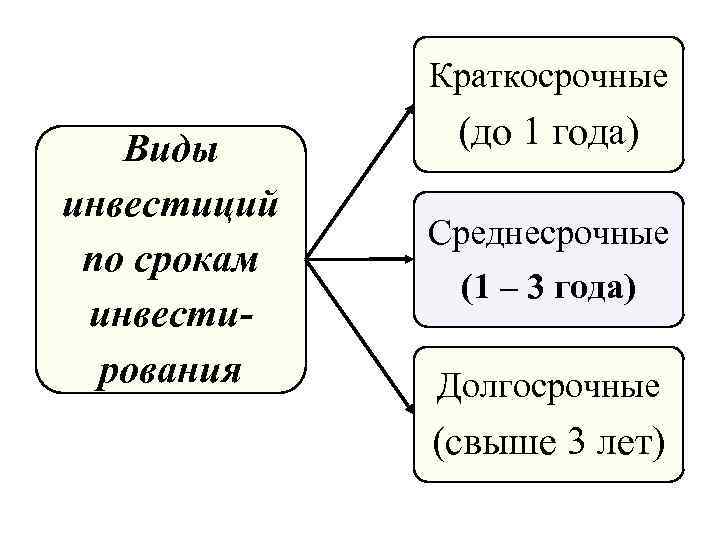

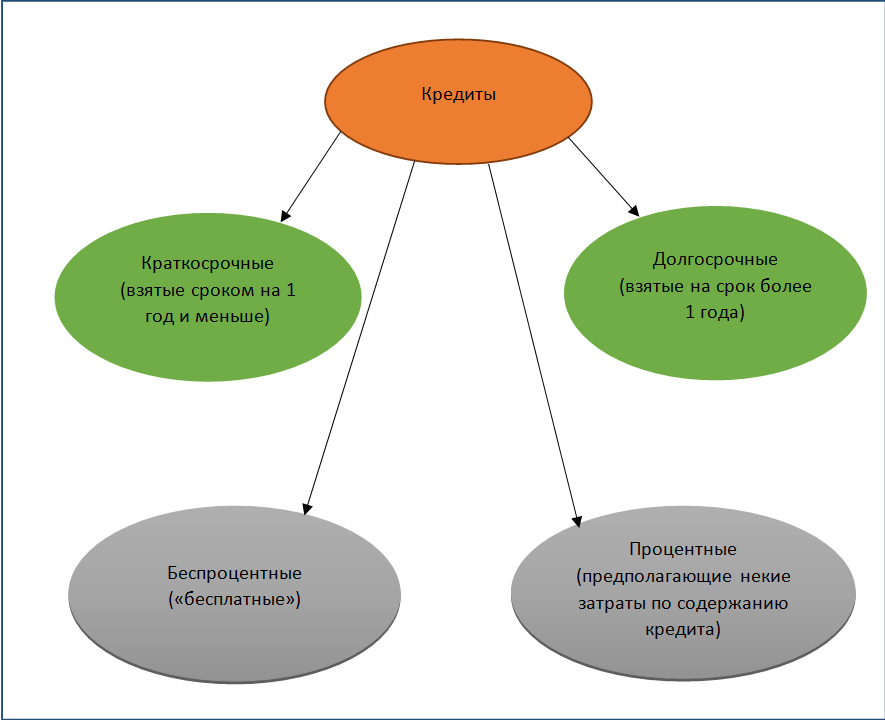

Краткосрочный кредит — это кредит, который выдается на срок в пределах одного года.

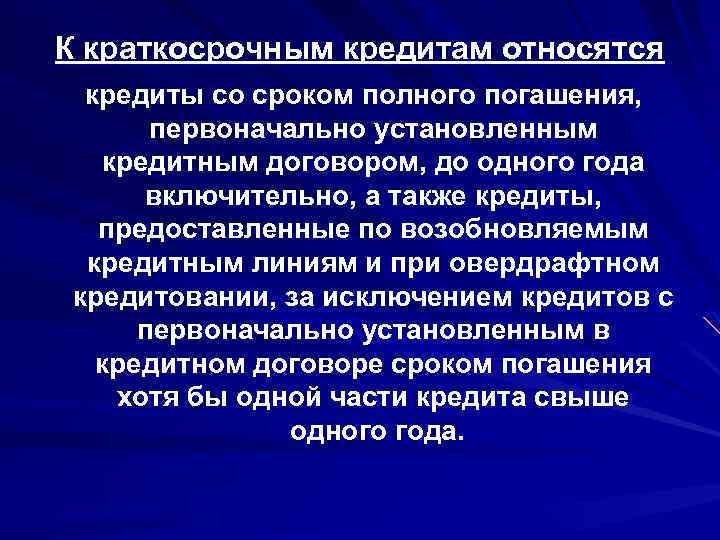

Можно получить краткосрочные кредиты банка, представляя минимальный пакет документов, и рассматривать такую заявку будут также достаточно быстро. Так как это распространенный вид кредитования, и суммы займа относительно небольшие, то оформляют его очень быстро. Еще один плюс — за досрочное его погашение банк не будет взымать процентной платы.

Получить подобную финансовую помощь могут только те клиенты банка, кредитная история которых не испорчена постоянными опозданиями по внесению сумм оплаты, то есть тем, у кого эта история отличная.

Какие бывают краткосрочные займы

Существует несколько разновидностей таких кредитов. Как правило, ограничений по размеру выдаваемых средств нет, все зависит от компании и ситуации.

Овердрафт

Самый распространенный подвид в банках.

Его отличительная черта – открытие лимита для клиента в индивидуально установленном размере, сумма кредита списывается сразу в полном размере вместе с процентами.

Овердрафт можно подключить к карте или счету ИП. Кредит определяется лимитом, поэтому клиент может использовать его целиком или частично.

Проценты рассчитываются по годовой ставке и накапливаются каждый день до возвращения долга. Вернуть средства можно за несколько месяцев равными долями.

При подключении этой услуги к дебетовой карте, сумма долга будет сниматься сразу же целиком, как только на счету окажутся деньги.

Юридические лица используют овердрафт при расчетно-кассовом обслуживании. То есть банк предоставляет ИП лимит, который можно тратить на расчеты, покупку активов.

Вся сумма списывается со счета, когда там появляются деньги.

Кредитная линия

У банков есть понятие возобновляемой и невозобновляемой кредитной линии. При возобновляемой лимит возвращается, как только предыдущий долг полностью погашен.

То есть как только деньги вернулись, можно заново пользоваться лимитом.

Невозобновляемая линия предполагает получения займа частями. Когда долг возвращается, лимит не восстанавливается. Сделка считается законченной, когда отдана вся сумма с процентами.

Плюсами такого кредитования называют точно обозначенный лимит, который предоставляется клиенту. Когда нужны деньги, не надо заново идти в банк и собирать бумаги.

С кредитной линии снять деньги можно в любой удобный для клиента момент.

Факторинг

Этот займ доступен только юридическим лицам. Банк может потребовать вернуть деньги с должника вместо первого кредитора.

Продавцом будет кредитор, который передает банковской организации дебиторский долг. То есть банк выкупает его и сам требует его с должника.

Разовые займы

В банках такой кредит встречается редко. Потребительские кредиты выдаются на срок от трех месяцев и до пяти лет. Но клиент может потребовать заключить договор на срок в один или два месяца.

Такой вариант законодательством не запрещается.

Разовый кредит можно получить в МФО или ломбарде на любой срок, начиная с одного дня. Проценты начислят за каждый день пользования средствами, на руки деньги выдаются сразу.

Возвращать надо так, как прописано в договоре, но чаще всего условием ставится единоразовый платеж с начисленными процентами.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

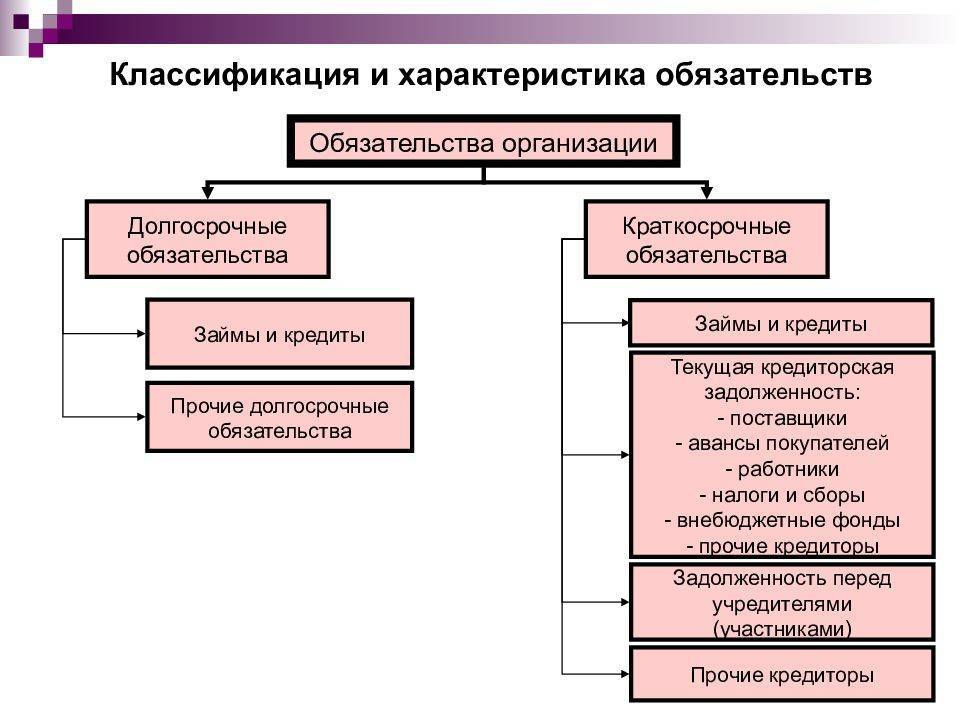

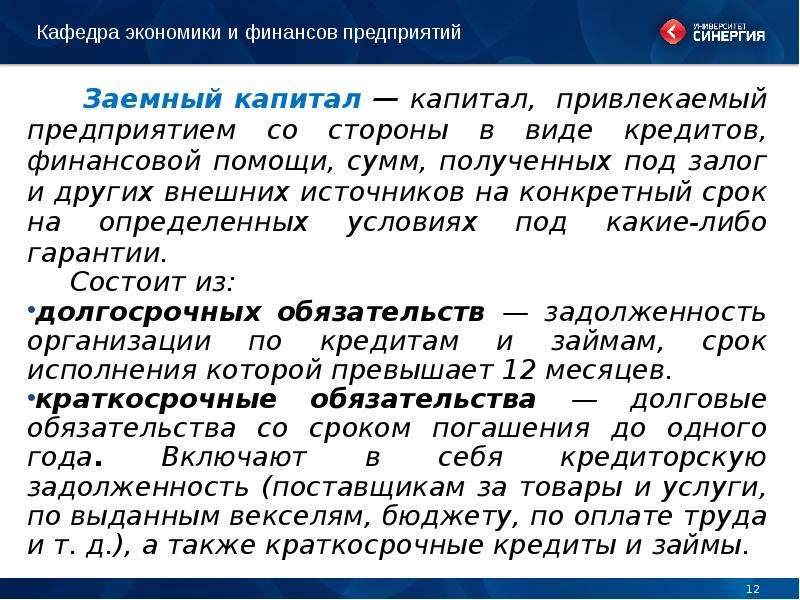

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Причины отказа МФО

Несмотря на лояльность микрофинансовых фирм, риск отказа все же имеется. Причины, по которым компания может не дать кредит:

- Заемщик впервые обращается в МФО. Такие фирмы более лояльны к постоянным клиентам. Компания должна доверять человеку. Если ваша репутация подпорчена, с получением денег возникнут сложности. Как вариант, можно попробовать взять небольшую сумму и погасить долг через несколько дней, если время позволяет. Это повысит лояльность фирмы по отношению к вам, как к заказчику.

- Клиент предоставит некорректные данные. Если информация, которую вы отправили в МФО, не соответствует действительности, в выдаче средств будет отказано. Причем в будущем ваши данные будут проверяться более тщательно. Попытки обмана не остаются незамеченными.

- У клиента остались долги по предыдущим кредитам. Если вы уже брали в долг, но не погасили займ, ни о каких долгосрочных кредитах речь идти не может.

Нужно учитывать, что в случае отказа микрокредитные компании, как правило, не объясняют причину. Если вы столкнулись с такой проблемой, в первую очередь нужно проверить свою кредитную историю. Погасите долги или попробуйте обратиться в другую МФО. Организации заинтересованы в выдаче займов, поскольку именно на этом они зарабатывают, поэтому обычно они лояльно относятся к потребностям клиентов.

Почему МФО может отказать

Существует ряд обстоятельств, которые могут препятствовать выдаче средств:

- Клиент первый раз обращается в МФО. Дело в том, что для выдачи долгосрочного микрокредита организация должна доверять заемщику. Если же репутация клиента «запятнана», с этим возникнут проблемы. Единственный вариант – взять маленькую сумму и своевременно погасить долг. Если ваши обязательства будут выполнены, вы сможете рассчитывать на выгодные условия в будущем.

- Заказчик предоставил недостоверные данные. Если представители компании обнаружат, что информация, данная клиентом, не соответствует действительности, в микрозайме будет отказано. Попытка обмануть организацию, разумеется, расценивается негативно.

- Не выплачены долги по предыдущим финансовым обязательствам. Если есть один или несколько непогашенных займов, вероятнее всего, получить деньги не получится.

В большинстве случаев при отказе МФО не объясняет причину. В такой ситуации единственным выходом будет проверить все финансовые обязательства, и устранить возможные проблемы. Но большинство МФО изначально лояльно относятся к потребностям заказчиков. Как правило, такие организации заинтересованы в выдаче денег, поэтому, если условий для отказа не будет, клиент обязательно получит нужную сумму.

Виды долгосрочного кредитования физических лиц

Долгосрочные кредиты, выдаваемые физическим лицам, могут быть:

- ипотекой;

- потребительским займом (нецелевым беззалоговым);

- залоговым кредитом;

- автокредитованием.

Такие кредиты оформляются на срок от трёх лет. Во время подписания договора, необходимо внимательно изучить все условия. Кредит погашается аннуитетными или фиксированными (оплата осуществляется одинаковыми частями в течение всего срока кредитования) и дифференцированными платежами. Второй способ считается более выгодным для клиента, так как переплачивать по нему придётся до 30 % меньше (в сравнении с аннуитетом).

Как классифицируют активы и обязательства согласно МСФО

Пункт 60 МСФО 1 «Представление финансовой отчетности» предусматривает, что предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы и обязательства в качестве отдельных классов (в соответствии с п. 66 – 76 МСФО 1). Исключением будет, когда представление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию.

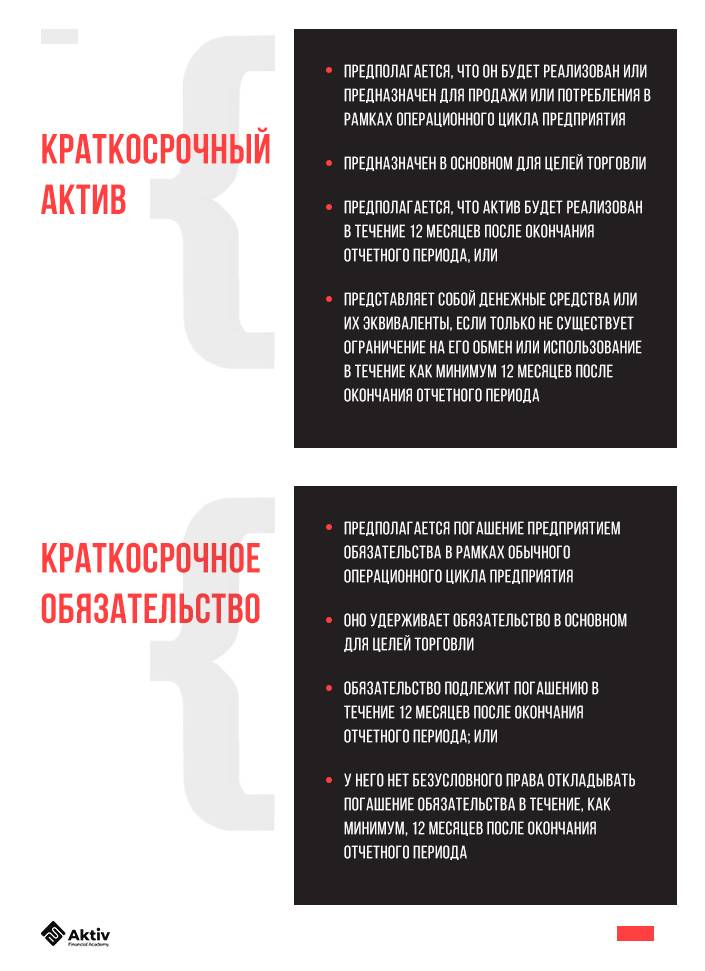

МСФО 1 прямо указывает, что предприятию следует представлять раздельно:

- активы и обязательства, возмещение или погашение которых ожидается в течение не более чем 12 месяцев после окончания отчетного периода, и

- активы и обязательства, возмещение или погашение которых ожидается по истечении более чем 12 месяцев после окончания отчетного периода.

Простым языком: если в бухгалтерском учете на отчетную дату у вас зарегистрирован долгосрочный банковский кредит со сроком погашения 5 лет, то вам следует отделить ту часть, которая будет погашена в течение следующих 12 месяцев после отчетного периода. И раскрыть в отчетности краткосрочную часть этого кредита.

Предприятие определяет актив или обязательство как краткосрочное, если удовлетворяется одно из нижеперечисленных условий.

Все прочие активы и обязательства организация должна классифицировать как долгосрочные.

Вы наверняка обратили внимание, что стандарт учитывает и то, что у каждой организации может быть разный операционный цикл, который не всегда совпадает с двенадцатью месяцами. Если у предприятия операционный цикл длиннее, чем 12 месяцев, то оно вправе классифицировать свои активы и обязательства, исходя из своего цикла

При условии, что его длину можно четко определить.

МСФО 1 предусматривает также специфические правила, которые следует учитывать при классификации активов и обязательств. С ними вы можете ознакомиться в самом стандарте

Я же хотела бы обратить ваше внимание на влияние такой классификации на финансовые показатели и принятие решений.

Перевод долгосрочного кредита в краткосрочный проводки

Начнем с того, что для учета займов и кредитов предусмотрены специальные счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». И нужно выбрать, какой из двух счетов использовать. Решение зависит от того, на какой срок получен заем.

Так, счет 66 предназначен для кредитов и займов, полученных организацией на срок не более 12 месяцев. Например, на три месяца, полгода или ровно на год. Такие займы называются краткосрочными. Проценты по краткосрочным займам, которые вы должны уплатить своему заимодавцу, также учитываются на счете 66. Только обособленно от основной суммы долга. Ответ: Перевод краткосрочной задолженности в долгосрочную 1. Место таких займов (беспроцентных) в составе прочей кредиторки (уж в Балансе точно).

Так как нормальный займ предполагает несение расходов в виде процентов, а такие договора не что иное, как обычное финансирование своих своими. Если сумма существенна, то в пояснительной записке описывается, состав прочей кредиторки.2.

В ПБУ «Бухгалтерская отчетность организации» обязательства, должны подразделяться на долгосрочные и краткосрочные, поэтому в Балансе данный займ должен быть отражен по строке «Прочие долгосрочные обязательства»3. За неправильное отражение на счетах активов и обязательств вроде никакой ответственности нет, некому предъявлять)))).

Аналитический учет краткосрочных и долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. П. 8 ПБУ 15/01 содержит информацию об организации аналитического учета задолженности, а именно приводит рекомендации по следующему построению субсчетов на синтетических счетах 66 и 67: субсчет 1-го уровня (66.х, 67.х) — по видам привлеченных займов и кредитов — бюджетные, коммерческие, банковские, в виде выданных векселей или облигаций и т.д.; субсчет 2-го уровня (66.х.х,67.х.х) — каждый вид займов и кредитов представляется в разрезе контрагентов (заимодавцев) — бюджеты различных уровней, конкретные юридические лица и т.п.; субсчет 3-го уровня (66.х.х.х, 67.х.х.х) — по каждому заимодавцу обязательства разделяются по отдельным займам и кредитам (договорам, сделкам и т.д.). Далее учет долгосрочного кредита может осуществляться двумя способами:

- На сч. 67 до истечения срока погашения.

- На сч. 67 до тех пор, пока до срока погашения останется 365 дней. После этого кредитная сумма переводится на сч. 66 проводкой Д67 К66, то есть долгосрочная задолженность переводится в краткосрочную.

Выбранный способ учета нужно отразить в приказе по учетной политике, о которой можно почитать в статье «Учетная политика организации». Проводки по счетам 66 и 67 В таблице ниже рассмотрен бухучет кредитных операций: получение долгосрочных и краткосрочных займов и их отражение.

В заключение

На основании всего вышеизложенного можно сделать вывод, что долгосрочное кредитование является выгодным предложением. Это подтверждается:

- Минимальными процентными ставками.

- Возможностью приобретения недвижимости или транспортного средства уже сейчас.

- Снижением долговой нагрузки на семейный бюджет за счёт длительного срока кредитования.

При помощи современных программ долгосрочного кредитования клиенты имеют возможность:

- улучшения своих жилищных условий;

- стабильного развития бизнеса;

- получения доходов от вложений в инвестиционные проекты;

- приобретения движимого и недвижимого имущества.

Банками постоянно упрощается процесс получения крупных займов на длительные сроки. Кредиты (залоговые и беззалоговые) можно оформить как физическим, так и юридическим лицам, предоставившим необходимый пакет документов.