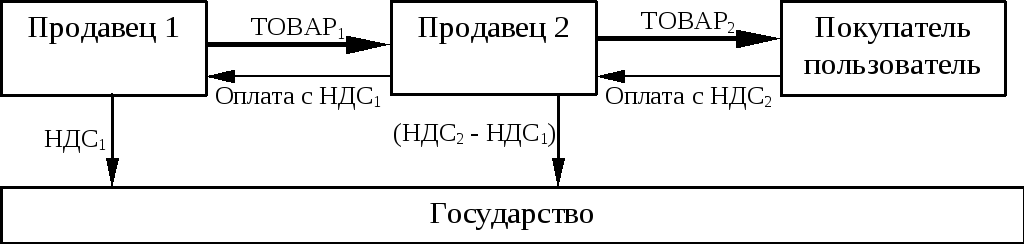

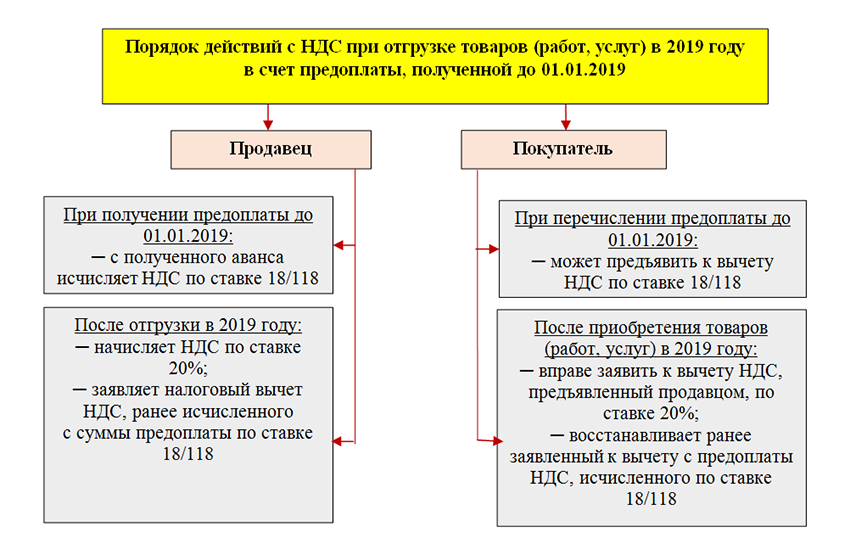

Наглядный пример того, что такое НДС

Выше мы уже рассматривали схему формирования налога, теперь рассмотрим ее подробнее.

Компания N занимается пошивом курток.

Для этого она закупает у другой фирмы P материалы на сумму 20 000 рублей.

К этой стоимости нужно прибавить налог на добавленную стоимость, который рассчитывается по формуле:

НДС = База налогообложения * ставка налога / 100 = 20 000 * 0,18 = 3 600 руб.

Таким образом, за материалы фирма заплатит 23 600 руб. (20 000 + 3 600).

Забегая наперед, сумма 3 600 является налоговым кредитом (Нк).

Но чтобы в дальнейшем с ним работать, фирма P должна компании N во время отгрузки материалов предоставить счет-фактуру.

Компания N шьет куртки и находит того, кто готов их купить за 100 000 рублей без НДС.

НДС рассчитывается по уже известной формуле:

100 000 * 0,18 = 18 000 руб.

Эта сумма будет налоговым обязательством (Но)

- Компания N выдает магазину счет-фактуру и накладную на товар, а также регистрирует их у себе в реестре.

Так как налог на добавленную стоимость был насчитан два раза, то нужно определиться с тем, какая сумма отправится в бюджет государства.

Итак, налог к уплате равен разнице между налоговым обязательством и налоговым кредитом.

НДС в бюджет = Но-Нк = 18 000 — 3 600 = 14400.

Магазин решил сбывать куртки, и за все хочет получить 130 000 руб.

НДС = 130 000 * 0,18 = 23 400 руб.

- НДС в бюджет = 23 400 — 14 400 = 9 000

Разобрав этот пример, можно дать определение таким понятиям:

- база налогообложения — эта та сумма, на которую будет начисляться установленный процент;

- налоговый кредит — это сумма, на которую необходимо уменьшить налоговое обязательство по причине того, что она была уже оплачена контрагентом;

- налоговое обязательство — это сумма налога, полученная плательщиком для уплаты в отчетном периоде.

Схема формирования НДС в Украине рассмотрена в видео:

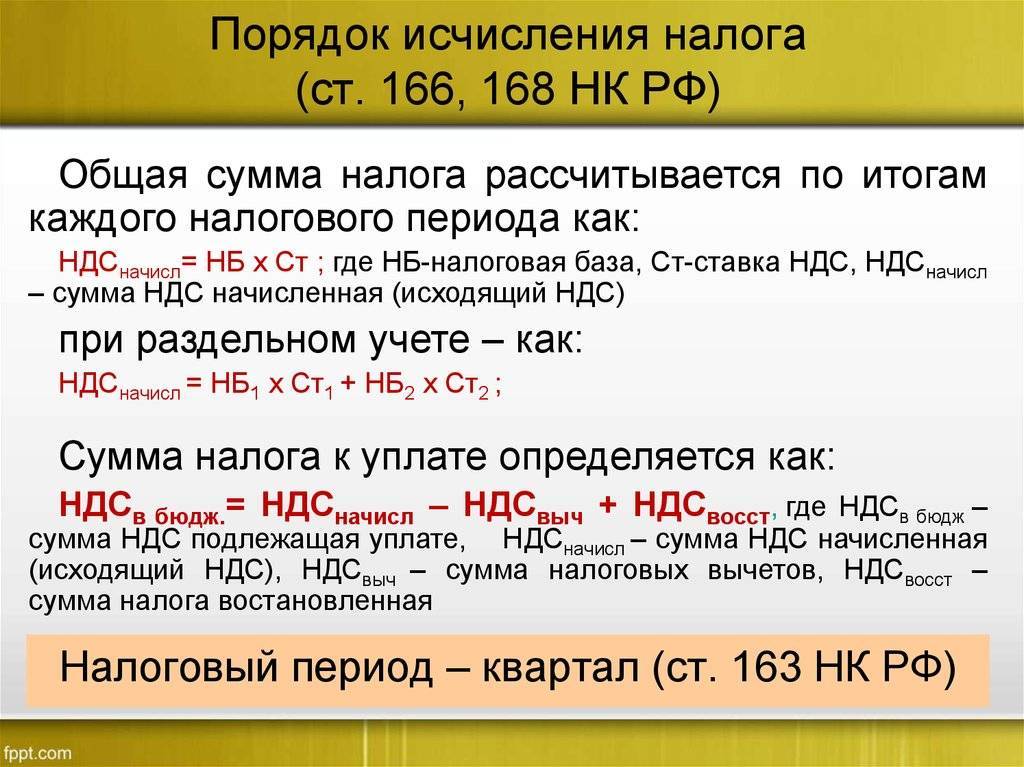

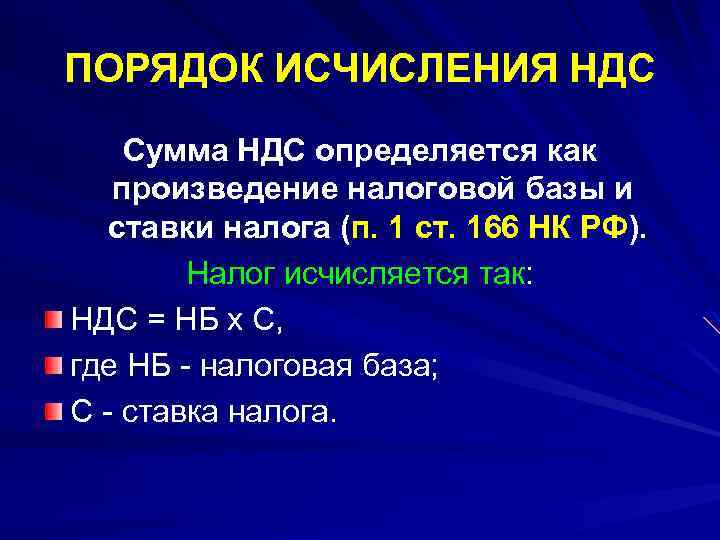

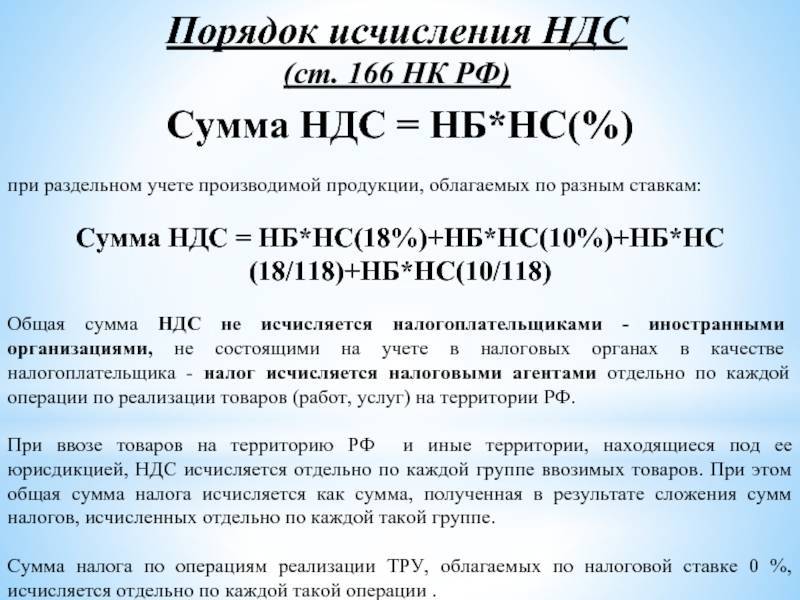

Порядок исчисления НДС

Когда одна компания заказывает у другой сырье для производства какой-либо продукции, то первая выплачивает определенную сумму денег. На эту сумма накладывается налог.

Позже решается вопрос о том, какова будет стоимость изготавливаемого товара. Эта стоимость определяется из многих факторов. Один из них – себестоимость продукции без НДС. Размер налога на этом этапе тоже просчитывается, однако он идет в налоговый кредит.

Затем рассчитывается конечная стоимость продукции, по которой она будет доступна в магазинах покупателю. На этом этапе будет сформирована окончательная цена товара: себестоимость материалов + потенциальная прибыль от продажи + акцизы и т. д. Что касается начисления НДС, то этот налог также идет в конечную стоимость. Производители и продавцы его учитывают в стоимости, но оплачивает его покупатель.

После того как товар был продан, а компания получила деньги, начинается подсчет размеров прибыли, откуда вычитаются те 18 % налога, что оплатили покупатели. Приблизительно так выглядит условная формула НДС. Конечная сумма всех налогов от проданных товаров компанией называется налоговым обязательством.

Возмещение НДС

Итак, мы знаем, что такое НДС, ставка, сроки уплаты по данному налогу. Полезно будет изучить еще один аспект соответствующих платежных обязательств — возмещение. Дело в том, что сумма сбора, которую фирма перечислила поставщику, де-факто став плательщиком данного сбора, может превышать ту, которую компания должна уплатить со своей выручки за реализуемые товары, услуги либо работы. В этом случае компания имеет право рассчитывать на возмещение налога. Оно может осуществляться как в форме зачета в будущие платежи, так и в виде перечисления денежных средств от ФНС на расчетные счета фирмы.

22 августа 2016

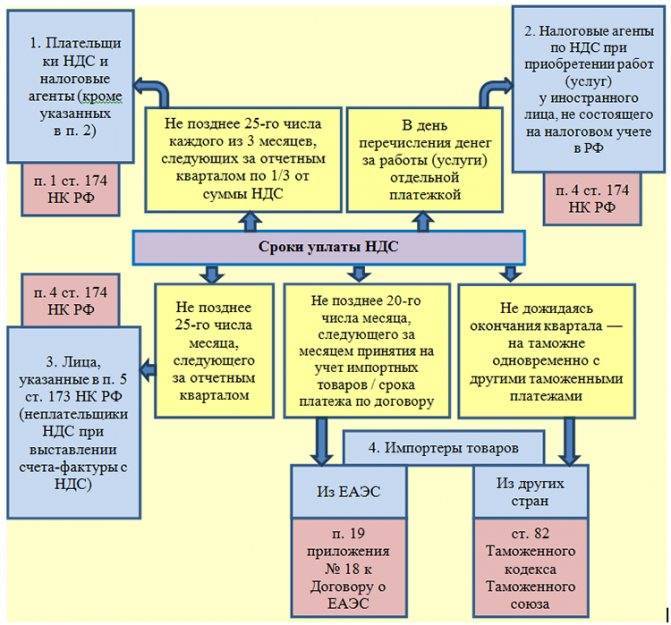

Предприниматели, занятые производством и реализацией товаров, работ и услуг, несут законодательную обязанность перечислять в бюджет налог на добавленную стоимость. Несоблюдение предписаний нормативно-правовых актов влечет штрафы и другие серьезные санкции. Чтобы избежать неблагоприятных последствий, нужно четко понимать, каков срок уплаты НДС за 3 квартал 2016 года и за другие периоды.

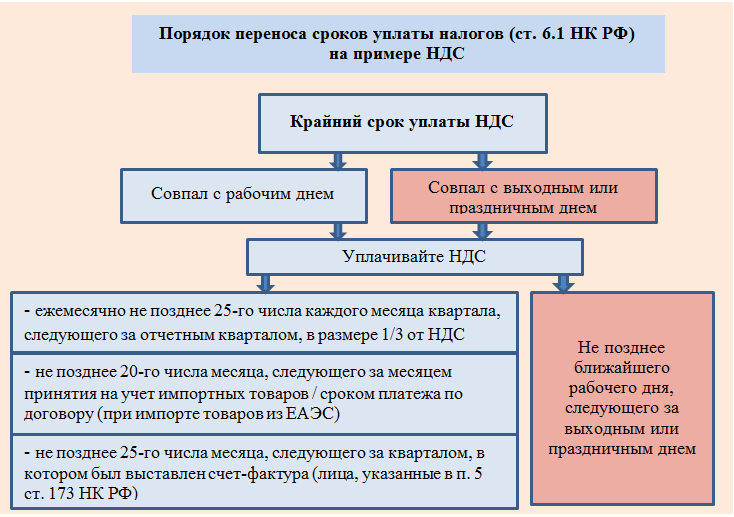

Когда предприниматель, занятый производством или продажей продукции, рассчитал и начислил сумму налога, он обязан перевести его государственную казну. Несоблюдение этого правила станет нарушением законодательства. Налоговый период по НДС – квартал. Бюджетный платеж должен быть совершен не позднее 25 числа месяца, последовавшего за отчетным периодом.

Еще в 2015 году срок перечисления налога был другим – до 20 числа. Вступившее с нынешнего года изменение означает серьезное послабление для предпринимателей: они могут использовать денежные средства в интересах бизнеса дополнительные пять дней.

Сроки оплаты НДС в 2016 году можно представить в форме таблицы:

| № отчетного квартала | Крайний срок перечисления средств |

| IV (2015 год) | 25.03.2016 |

| I | 27.06.2016 (25.07.2016 – выходной) |

| II | 26.09.2016 (25.09.2016 – выходной) |

| III | 26.12.2016 |

| IV | 27.03.2017 |

Уплата НДС не обязательно производится единой суммой. У компаний есть право разбить итоговую сумму за отчетный период на три равных части и перечислять их в государственную казну помесячно на протяжении следующего квартала.

Если сумму налога не получается разбить на три части нацело, необходимо округлить первые две доли в меньшую сторону, оставив их без копеек. Завершающий перевод в бюджет – разница между начисленной суммой и двумя перечисленными. Срок оплаты НДС остается неизменным: до 25 числа месяца.

Если «дедлайн» по перечислению налога приходится на праздник или выходной, крайним сроком для налогоплательщиков признается первый следующий за ним рабочий день.

Налоговая декларация заполняется юридическими лицами по итогам каждого квартала. У них есть законодательная обязанность сдать НДС не позднее 25 числа первого месяца следующего квартала. Сделать это необходимо в электронной форме: через систему Такском или другие каналы связи. Документы, оформленные в бумажном виде и отправленные по Почте России, налоговыми службами не принимаются.

Получатель налога и декларация – та ИФНС, в которой зарегистрирована организация.

За несоблюдение налогового законодательства для предпринимателей предусмотрены суровые санкции. Если они не перечисляют налог вовремя или переводят его не полностью, они караются штрафом:

- 20% от величины недоимки, если нарушение совершено неумышленно (например, по причине технического сбоя);

- 40% недоимки, если доказан злой умысел компании.

Чтобы избежать ошибок, необходимо тщательно проверять реквизиты для уплаты НДС и следить за своевременным совершением переводов в бюджет.

Непредставление декларации в ИФНС карается штрафом в размере 5% от суммы налога за отчетный период. Если документ был передан налоговикам некорректным способом, юридическое лицо уплачивает штраф 200 рублей.

Компании совершают бюджетные перечисления по месту своей регистрации. Если иностранная коммерческая структура работает на территории РФ и попадает под обязанность перечислять налог, то срок уплаты НДС для нее – одновременно с совершением расчетов. Банк должен проследить, чтобы налоговый агент перевел нужную сумму в государственную казну.

Освобождение от уплаты

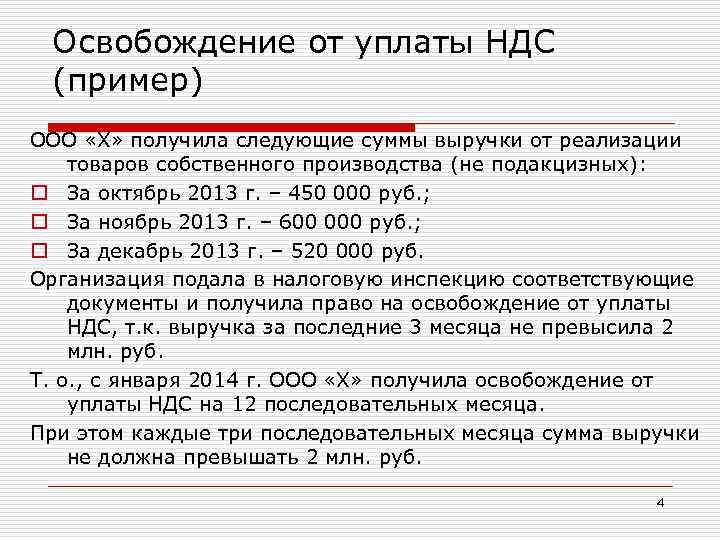

Кто должен платить НДС, мы выяснили. Изучим также и тот аспект, который касается вариантов освобождения от уплаты данного налога. Основной источник норм, которые это определяют – 145-я статья НК РФ. Согласно данному источнику, данный налог могут не платить организации и ИП, сумма выручки которых за 3 месяца составила не более 2 млн руб.

Чтобы корректно воспользоваться этим правом, бизнесы должны выполнять ряд формальностей – выставлять счета-фактуры, в которых будет присутствовать отметка “Без НДС”, а также вести журнал учета соответствующих документов. Также до 20 числа того месяца, с которого плательщик имеет право не исчислять налог, он должен принести в ФНС уведомление. Кроме того, еще через 12 месяцев предприниматель должен предоставить налоговикам документы, которые подтверждают, что в течение такого-то срока выручка была не более 2 млн рублей соотносительно с трехмесячными периодами. Отметим также, что как только доход фирмы превысил установленный лимит, дающий право на освобождение, с 1 числа следующего месяца налог нужно платить в полном объеме.

Также НДС могут не платить ИП и организации, работающие по ЕСХН (сельскохозяйственный налог), УСН, патентной системе, а также ЕНВД по отдельным видам деятельности. Кроме того, о том, как платить НДС, могут не задумываться предприниматели, реализующие инновационные проекты в центре “Сколково”.

Расчет суммы без НДС

Теперь, когда нам известна сумма с налогом (Кн), мы можем рассчитать К без него. Вспомним для начала формулу расчета суммы с НДС – из нее можно получить формулу расчета суммы без НДС.

Кн = К+M*K, где М = 18/100

Также возможен и другой вариант формулы: Кн = К*(1+М).

Из этой формулы легко вычесть требуемое нам значение К. Формула будет иметь вид:

К = Кн/(1+М) = Кн/(1+0,18) = Кн/1,18

Теперь вы знаете, что такое НДС и как его посчитать.

Стоит отметить, что работать с формулами весьма проблематично, и для упрощения подсчета существуют специальные калькуляторы, в том числе и онлайн. С их помощью можно безошибочно посчитать налог, просто вписав изначально известные параметры. Вот приблизительно такой порядок исчисления НДС.

Когда происходит или не происходит начисление

НДС обязательно рассчитывается при проведении операции, являющейся объектом налогообложения. Это может быть реализация всех товаров, предоставление услуг, осуществление реализации импортного товара, строительство в собственное благо, передача блага на безвозмездной основе, передача прав собственности на результат проведенной работы или оказанной услуги и др.

Налоговый кодекс также детально регламентирует операции, не являющиеся объектом налогооблажения (продажа земли и паев, правопреемнический принцип передачи имущества и др.), а также приводит перечень товаров, услуг и видов предпринимательской деятельности, для которых ставка НДС равна 10%. Ознакомиться с полным списком можно в статье 164 НК РФ.

Как начислить НДС

Для правильного расчета и, соответственно, соблюдения закона налогоплательщику необходимо:

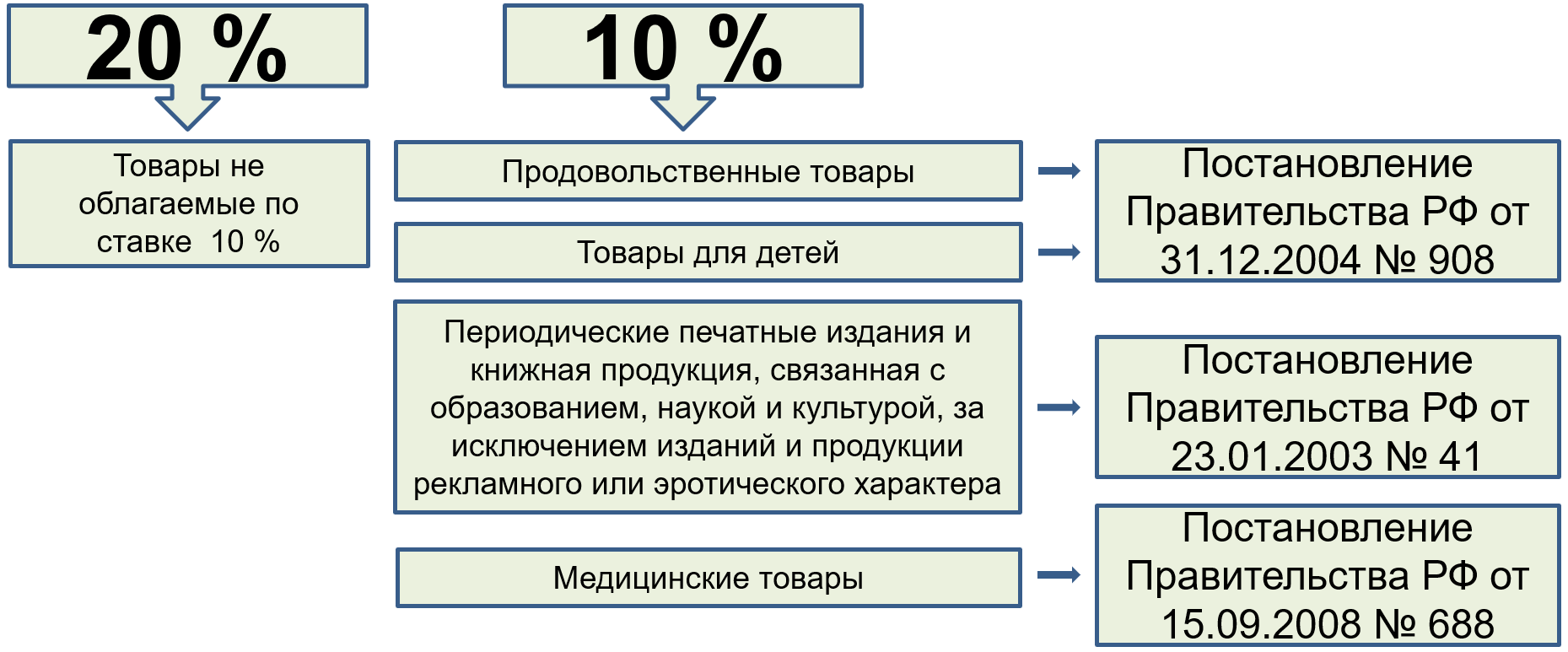

- Определить ставку НДС на НДС – в этом вопросе поможет НК, в отдельных статьях которого прописано, какие виды товаров или услуг подлежат тому или иному размеру налогообложения. Наибольшее их количество подлежит НДС размером 18%, реже 10%, редко 0%.

- Вычислить сумму налоговой базы – статья 154 НК РФ регулирует этот вопрос. Данная сумма включает в себя сумму за реализованные товары с добавлением стоимости акцизов. Налоговая база определяется по дате отгрузки товара или получения полной или частичной суммы его платы, смотря какая из этих операций состоялась первой.

- Рассчитать сумму НДС, умножая налоговую базу на налоговую ставку.

Более подробно про НДС можно узнать из этого видео:

Налоговые вычеты

Налоговые вычеты – это сумма платежей, которая была предъявлена к оплате поставщиком и на которую сумма налога была уже начислена. Здесь тоже есть свои правила, которым обязательно должны следовать предприятия. Сумма НДС может быть принята к вычету только при выполнении трех условий:

- Продукция, которая была куплена для реализации, уже облагалась НДС.

- Полученное сырье или продукция прошла бухгалтерский учет.

- Предприятие имеет всю первичную документацию, а счет-фактура оформлена по всем правилам.

Если эти условия соблюдены компанией, то после налогового периода компания может принять к вычету сумму НДС, но только в том случае, если продукция уже облагалась НДС.

Компенсация по стандартам Центробанка

Если ФНС получила от предпринимателя заявку о перечислении средств в рамках возврата НДС на расчетный счет, то соответствующее платежное поручение отправляется в Федеральное Казначейство. Данное ведомство, в свою очередь, перечисляет необходимые денежные средства налогоплательщику в течение пяти дней. При этом, если в эти сроки не выплачивается сумма по возврату НДС, процент ее увеличивается, исходя из величины ставки рефинансирования Центробанка. Данная процедура, что интересно, регулируется не только налоговым, но также и гражданским законодательством. Кроме того, похожая процедура, когда добавляется к изначальной сумме возврата НДС ставка рефинансирования ЦБ, может быть осуществлена, если ФНС отказала в возврате переплаты по соответствующему налогу неправомерно. Сроки, с которых набегают “проценты”, гарантированные законом, устанавливаются такие же, как если бы ФНС дала положительное решение по возврату.

Что такое НДС к возмещению

В некоторых случаях заплаченную по НДС сумму можно вернуть. Это очень сложный вопрос, который вызывает массу конфликтных ситуаций. Можно сказать только, что большинство из них решаются в пользу предпринимателей.

Возврат НДС – это определенный процесс, последствием которого является получение налогоплательщиком на свой расчетный счет часть оплаченного налога. Для юридических лиц такое становится возможным в том случае, когда на конец налогового периода сумма по НДС больше, чем размер налога, который оплачивается в бюджет.

Но это не значит, что обязательно в этом случае средства будут начислены обратно на счет налогоплательщика. Для совершения этой процедуры нужно будет проделать определенные действия.

Пример расчета НДС для ИП на ОСНО

Рассмотрим на примере, как предпринимателю на ОСНО правильно посчитать НДС к уплате в бюджет.

ИП Иванов В.В. в 4 квартале 2019 года приобрел товары у поставщика на общую сумму 210 000 руб, в т. ч. НДС 35 000 руб. В этом же отчетном периоде он перепродал их за 480 000 руб, в т. ч. НДС 80 000 руб.

Из суммы НДС, которую ИП предъявил при продаже товаров покупателям, ему нужно вычесть налог, уплаченный поставщику:

80 000 – 35 000 = 45 000 руб.

Полученную разницу он заплатит в бюджет в таком порядке:

| Сумма платежа, руб. (⅓ от 45 тыс. руб.) | Крайний срок уплаты |

|---|---|

| 15 000 | 27.01.2020 |

| 15 000 | 25.02.2020 |

| 15 000 | 25.03.2020 |

Платежи в бюджет и сроки уплаты

Ставки НДС

Ст. 164 НК РФ определила применение нескольких процентных ставок налога – 0%, 18% и 10%. Закон четко прописал случаи возможного применения той или иной налоговой ставки. Помимо этого, налоговое законодательство оговаривает обстоятельства, когда сумма НДС исчисляется расчетным путем.

Когда НДС – 0%?

Обложение налогом по нулевой ставке предусмотрено для ООО или ИП, занимающихся четко определенными видами деятельности:

- передача энергоресурсов за пределы России;

- международные перевозки грузов и пассажиров с багажом;

- транспортирование газа и нефти;

- переправление пассажиров и грузов в железнодорожных вагонах, находящихся на балансе организации;

- услуги, оказываемые водными видами транспорта;

- работы, связанные с космической деятельностью;

- авиаперевозки людей и багажа в Крым и Севастополь в период с марта по декабрь;

- перемещение товаров через российскую границу.

Важно: Для правомерного использования нулевой ставки НДС должен составляться договор транспортной экспедиции вместо стандартного соглашения о перевозке товаров. Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами

К ним относятся:

Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами. К ним относятся:

- ксерокопии контрактов с иностранными партнерами;

- товарные или грузосопроводительные накладные;

- реестр таможенных деклараций либо отдельные декларации.

Полугодовой период для сбора подтверждающих документов начинает свой отсчет с момента, когда груз пересекает границу и на сопроводительных бумагах ставится соответствующая пометка.

Если налогоплательщик не предоставит в налоговую структуру установленный пакет документов, то выручка от оказания международных транспортных услуг будет облагаться по стандартной ставке в 18%.

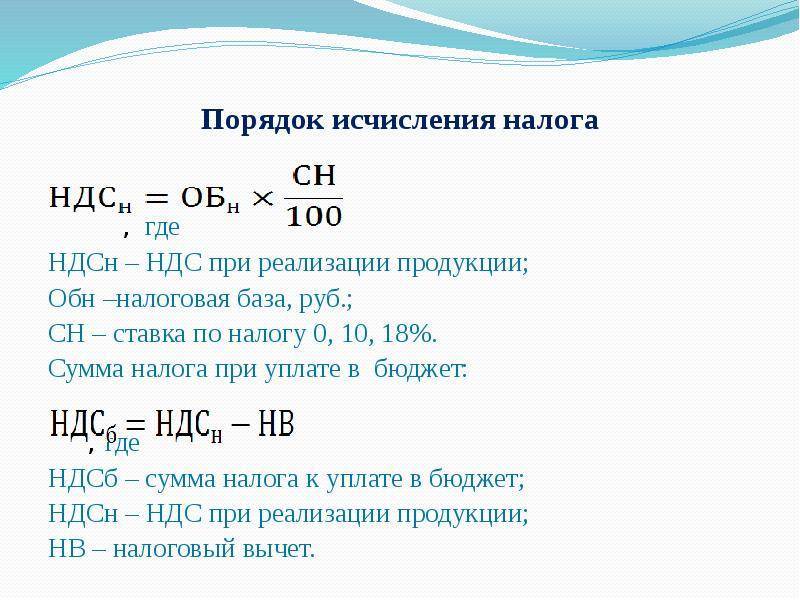

Как считать налог добавочной стоимости к уплате

Для того, чтобы расчет НДС к уплате был правильным, необходимо знать две вещи. Это:

- база налогообложения;

- сумма налоговых вычетов.

Дело в том, что в бюджет платится разница между НДС, начисляемым бухгалтером, и налоговыми вычетами. Иногда получается даже так, что сумма вычетов даже превышает налог на добавочную стоимость.

Тогда предприятие имеет право потребовать компенсацию государства или же учесть полученную разницу в будущих платежах.

Для того, чтобы посчитать и выделить НДС из цены товара, к которой этот налог уже приплюсован, используют такую формулу — 100/118*18. Понятно, что число 18 означает здесь 18-процентную ставку налога.

То есть, примитивно говоря, вся сумма делится на 118 % (цена + налог), получается 1%, который умножается на 18.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

Зачем нужен НДС

Само наименование налога подразумевает, что в бюджет изымается доля от добавленной стоимости, возникающая на всех этапах реализации собственной продукции, закупленных для перепродажи товаров или оказанных услуг. Так реализуется основная функция НДС – фискальная.

Если проследить цепочку от производителя товара до его конечного покупателя, то окажется, что процесс перекладывания налога закончится только в момент приобретения товара потребителем, оказавшимся последним в этой схеме. Регулирующая функция НДС проявляется в формировании потребительского рынка, поскольку реальным плательщиком налога выступает не ООО или ИП, а живой покупатель.

НДС как регулятор рынка потребления, не может быть слишком высоким, поскольку в этом случае из-за чрезвычайно высокой цены спрос на товары и услуги будет падать. Этот фактор неизменно приведет к ослаблению экономического положения как отдельных субъектов предпринимательства, так и отраслей в целом.

Для чего нужен НДС

Налог на добавленную стоимость является мощным и способом взимания финансовых сборов, причем это касается как производителей, так и потребителей. Отсюда легко понять, для чего нужен НДС, ведь он имеет преимущества для государства:

- Не платить процент просто не получится, так как он уже включён в цену продукции. Единственный метод избежать уплаты – ничего не покупать, но это что-то из области фантастики.

- Действует принцип справедливости. Опять же, напомним, что НДС относится к косвенным налогам, соответственно, распределение в виде надбавки происходит равномерно. Больше приобретаешь – больше платишь.

- Легко вести налоговую отчётность. Это можно проверить даже любому покупателю, достаточно заглянуть в кассовый чек после оплаты продукта. Рядом с общей суммой находится строка, в которой прописан НДС, включённый в оплату, то есть отдельно платить ничего не нужно.

Единственным минусом в данном случае является то, что ставка способствует росту цен, так как производитель заранее вкладывает издержки в товар.

Схема начисления НДС с примерами, формула расчёта

Схема начисления НДС может показаться довольно сложной, поэтому в интернете есть возможность найти множество специализированных калькуляторов с интуитивно понятным интерфейсом и буквально с двумя полями. Кто хочет разобрать суть самого алгоритма, после прочтения статьи сможет уже сам подсчитать НДС, основываясь на примерах.

Сложность заключается в том, что налог может взиматься несколько раз:

- При выручке исходного материала. Например, есть предприятие, занимающееся производством муки. Один пакет он оценивает в 50 рублей, а потребитель должен будет заплатить уже 55 рублей.

- Продажа продукта. Тот же самый пакет муки купила пекарня, занимающаяся пирогами. Из одного пакета было выпущено два пирога, проданных по 100 рублей.

- Реализация с помощью потребителя. Пироги решила купить некая сеть магазинов и продавать за 150 рублей с надбавкой. В итоге, тот, кто придёт в магазин за выпечкой, заплатит 165 рублей.

При этом окажется намного дешевле, если купить тот же пирог в небольшом магазине в размере 330 рублей, из которых 55 рублей уходит на налог. Это 16,6% – довольно высокая плата за предъявленную 10%-ую ставку.

Формула расчёта НДС выглядит следующим образом:

НДС=Х*20/100, Х – известная сумма.Если Х будет равен 100 000, то надбавка на основе этой схемы будет составлять 20 000.

Возмещение и возврат НДС из бюджета

Если за квартал вычеты превышают начисленный НДС, ИП на ОСНО может претендовать на возмещение разницы (п. 2 ст. 173 НК РФ). Для этого нужно:

- Заполнить и представить в инспекцию декларацию по НДС, в которой налог заявлен к возмещению из бюджета.

- Подать заявление о возврате по форме, установленной Приказом ФНС № ММВ-7-8/182@ от 14 февраля 2017 г. (приложение 8).

Порядок возмещения установлен ст. 176 НК РФ. В течение двух месяцев инспекторы будут проверять декларацию, чтобы убедиться в правомерности возмещения (п. 2 ст. 88 НК РФ). Они могут запросить счета-фактуры, договоры, первичные и другие подтверждающие вычет документы, а также проверить декларации контрагентов предпринимателя. Если налоговики увидят какие-либо несоответствия, то могут продлить срок проверки до трех месяцев со дня представления декларации по НДС.

После камеральной проверки в течение 7 дней они примут решение о полном или частичном возмещении либо об отказе.

Сумму возмещения можно получить на расчетный счет или зачесть в счет:

- задолженности по НДС и другим налогам;

- будущих платежей по налогу.

Если инспекция в возмещении отказала, налогоплательщик имеет право оспорить это решение сначала в вышестоящем налоговом органе (УФНС), а затем, в случае очередного отказа – в суде.

Если не хотите «связываться» с возмещением, просто перенесите часть вычетов на будущие периоды.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

Заключение

Итак, основные выводы, которые необходимо сделать из этой статьи:

- Платит НДС покупатель на практике, хотя в теории предполагается, что возлагается он на плечи продавца.

- Подсчет НДС вести достаточно сложно без специализированных инструментов. Поэтому в идеале стоит пользоваться калькуляторами для правильного подсчета налога и вести базу НДС. Но принцип расчета необходимо понимать.

- При предоставлении некоторых услуг НДС не взимается. Также налог не взимается с экспорта товаров.

- В зависимости от реализуемой продукции сумма налога может быть разной. Например, при продаже лекарственных препаратов и продуктов питания НДС составляет всего 10 %.

- Подача отчетности – важнейший этап сотрудничества с налоговой инспекцией. Подавать отчетность нужно обязательно до 25-го числа месяца. В противном случае штрафов не избежать. При отправке письма по почте можно не беспокоиться о том, что письмо придет в налоговую после 25-го числа, т. к. в данном случае учитывается время отправки на штампе заказного письма.

- Сотрудничая с контрагентом, который будет снабжать вас продукцией, требуйте от него своевременного и правильного заполнения счета-фактуры. Если будут допущены ошибки, то налоговый инспектор имеет право доначислить НДС.

- Все купленное сырье для последующей реализации нужно «прогонять» через бухгалтерский учет и оформлять счет-фактуру правильно. Так можно получить налоговый вычет.

Теперь нам более-менее понятно, откуда берется этот налог, как он составляется и вообще, кто должен платить НДС. Конечно, здесь все описано достаточно поверхностно и примитивно, а сама тема налога на добавленную стоимость является более обширной и сложной, и изложить все нюансы сейчас практически невозможно.

Заключение

Знаю по опыту своей прошлой работы аудитором, что НДС является одним из самых сложных налогов для бухгалтеров. Почти к каждому пункту, что мы сегодня обсудили в статье, есть исключения, уточнения, дополнения. Требования к оформлению отчетности по НДС очень жесткие, потому что налог является одним из основных источников пополнения государственного бюджета.

Но для нас, обычных потребителей товаров/работ/услуг, достаточно знать общие понятия и сущность механизма начисления. Эта информация нужна для того, чтобы понять, что мы в этой цепочке – последнее звено, которое оплачивает весь банкет.