Где используется этот тип зарплаты?

Повременная форма заработной платы чаще всего используется:

- на производстве, где присутствуют конвейерные линии с упорядоченным ритмом работы;

- при выполнении работ, связанных с настройкой и наладкой оборудования;

- в организациях, где главный результат выполненной работы — это качественный конечный продукт;

- при выполнении большого количества работ, где проведение нормирования будет нецелесообразным;

- при выполнении заданий, когда можно определить конечный продукт, но нецелесообразно считать его главным показателем работы.

При повременной системе оплаты труда заработная плата начисляется лишь за то время, которое сотрудник потратил на выполнение задачи. То есть ее используют только в вышеперечисленных случаях, когда применение других форм оплаты труда невозможно. Применять же повременную форму в иных случаях — нецелесообразно.

Подтверждение факта перечисления зарплаты на карту.

Вопрос о подтверждении организацией государственного сектора перечислений зарплаты на пластиковые карты работников был рассмотрен Минфином в Письме от 07.06.2019 № 02-07-10/42314.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ. Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений и Методические указания по их применению.

Минфин высказал следующее мнение:

требования Приказа № 52н не распространяются на реестр денежных средств с результатами зачислений, направляемый кредитной организацией учреждению, осуществляющему перечисление зарплаты на карту в кредитную организацию;

для учреждения первичным учетным документом, подтверждающим исполнение принятых обязательств, является платежный документ, подтверждающий списание денежных средств с лицевого счета учреждения, в том числе перечисление денежных средств на выплату заработной платы;

реестр денежных средств с результатами зачислений, направляемый кредитной организацией учреждению, является документом кредитной организации и предоставляется учреждению на основании договора на условиях, предусмотренных таким договором.

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

Прямая сдельная оплата

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

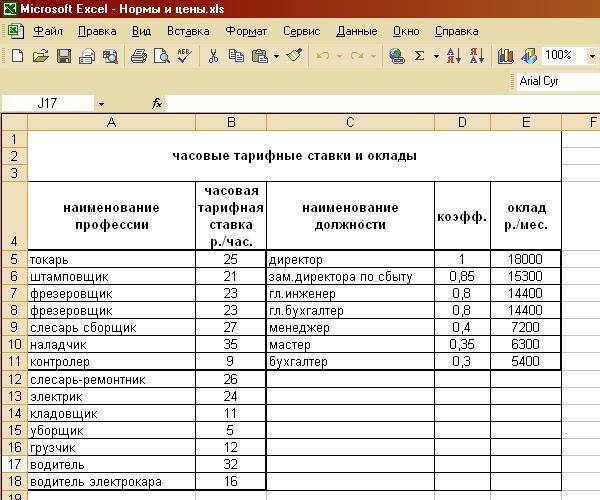

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

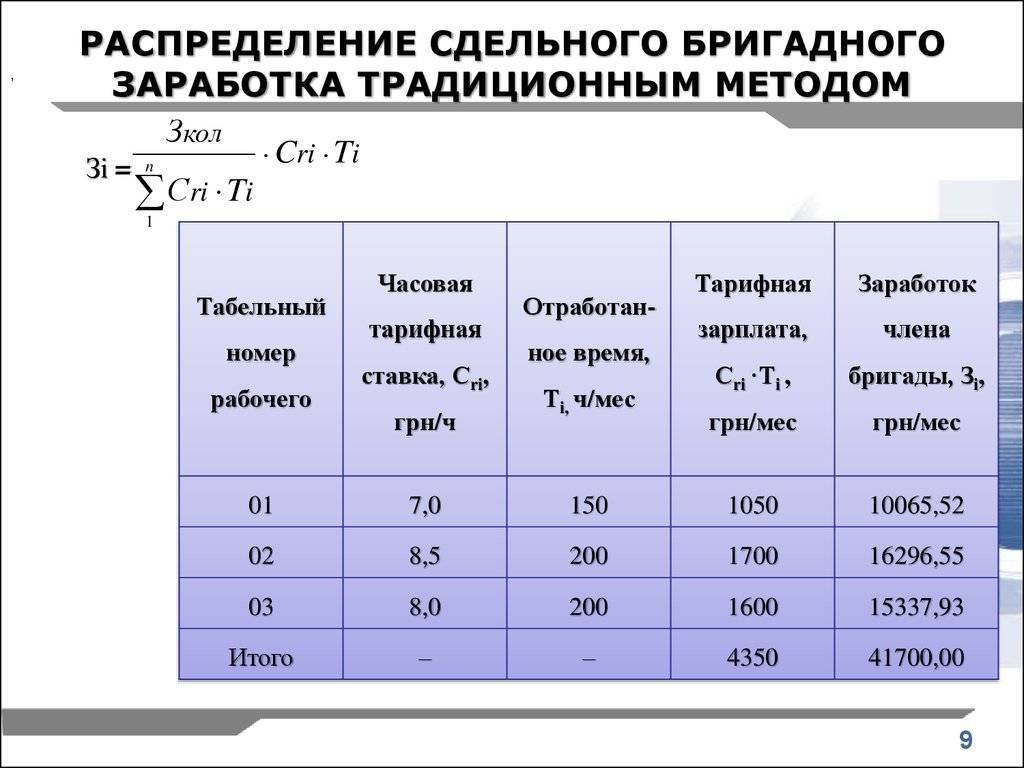

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

либо выплачивается в месте выполнения им работы;

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

Виновное лицо | Административная ответственность |

|---|---|

Учреждение | Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

Руководитель или бухгалтер | Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

о составных частях заработной платы, причитающейся ему за соответствующий период;

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

о размерах и об основаниях произведенных удержаний;

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

Оклад и тарифная ставка

Часто выясняя, что такое тарифная ставка, люди путают её и должностной оклад

Важно понимать, что это различные явления. Разберём детальнее, что такое оклад, тарифная ставка и что в себя включает хорошее вознаграждение

Что такое оклад

Это понятие известно многим. Он представляет собой стабильный доход трудящегося за реализацию своих должностных обязательств за определённый временной отрезок. Т.е., когда гражданин добросовестно трудился на протяжении всего месяца, исправно выходил на рабочее место, плата за его старания стабильна из месяца в месяц и не может быть ниже.

Что такое тарифная ставка

С целью понять, в чём разница оплаты труда, теперь дайте определение ставке. Под таким термином подразумевают сумму, которую работающий получит в случае выполнения определённой трудовой нормы. Она зависит сразу от нескольких пунктов:

- квалификационного уровня труженика;

- условий работы;

- рассматриваемых временных рамок;

- имеющихся инструментов, оборудования и т.д.

Главные сходства и различия

Определить, чем отличается тарифная ставка от оклада, легко по следующим признакам:

- Предмет оплаты. Установление должностного оклада (ДО) типично для тех профессий, где сложно определить количество проделанной работы, а также высчитать время, которое было на неё потрачено. Отличие ставки в том, что она применяется за достижение конкретных результатов (например, изготовление деталей).

- Сфера применения. ДО используют при вычислении оплаты труда специалистов, предоставляющих услуги. Сюда относят правоведов, менеджеров, экономистов и т.д. Для ставки подходят профессии из сферы производства, к примеру, токари, слесари и др.

- Особенности стимулирования. Разница оклада и ставки в том, что в качестве мотивации к первому могут добавлять разного рода премии и иные надбавки. А вот чтобы получить сумму больше, чем предполагаемая ставка, потребуется перевыполнить зафиксированную норму.

- Временные рамки. ДО всегда устанавливается на календарный месяц, а ставка может быть и за час или, к примеру, день.

- Размер выплат. По ДО можно определить, насколько тот или иной сотрудник важен для компании, а ставка зависит непосредственно от результатов работы.

- Порядок установления. ДО фиксируется в контракте. Поэтому человек всегда знает, какую сумму он получит по итогам месяца. Ставка же устанавливается нормативами.

- Особенности повышения. При индексации ТС происходит у всех работников, а с ДО иногда действуют индивидуальные договорённости с начальством.

Не считая явные различия, рассматриваемые понятия имеют схожие моменты. Так, и оклад, и тарифная ставка являются методом оплаты труда работающего лица и выплачиваются они только при выполнении определённых условий: присутствия на работе, исполнения своих обязательств или достижения оговорённых нормативов и т.д.

Используйте программное обеспечение для расчета и начисления зарплаты

Это позволит освободить ресурсы. Бухгалтер не будет утопать в «квитках» каждый месяц, а займется чем-нибудь другим. Автоматизация позволит вам собирать и обрабатывать информацию о зарплатах сотрудников на одном экране, а не переключаться между разными отчетами или листать кучу бумаг.

Автоматизировать расчет и начисление зарплаты можно разными способами и инструментами. Например, введите самостоятельную отчетность сотрудников: пускай они сами считают, сколько сделали или поработали в этом месяце. Или начните использовать CRM-системы, в которых будет видна активность и эффективность каждого работника. В конце месяца можно просто выгрузить отчет из CRM и отдать на обработку бухгалтеру — без лишней волокиты и расчетов.

Так поступают многие. Вот что говорит об автоматизации Игорь Боев:

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

Законодательная база

Премия представляет собой один из видов стимулирующих выплат сотруднику за его трудовые достижения. Такое определение понятию премия дается в Трудовом кодексе (191 ТК РФ), которым также определяется, что премия не является обязательной выплатой. Премия может является частью заработной платы (129 ТК РФ), а для этого соответствующие условия должны быть прописаны в Положении о премировании. В этом документе указываются порядок и способы распределения премии между работниками компании. Помимо этого, в соответствии со ст. 135 ТК РФ, работодатель вправе самостоятельно определять варианты выплаты премии своим сотрудникам.

Варианты выплаты премии сотрудникам

В зависимости от разных условий, различают следующие варианты выплаты премии:

- Исходя из времени выплаты премии, то есть по окончании месяца, квартала или года (например, по итогам года работникам может выплачиваться так называемая «13 зарплата»).

- В соответствии с периодичностью выплат, то есть регулярные или единовременные.

- В зависимости от источника выплаты: из чистой прибыли организации, либо из фонда заработной платы. Помимо этого поощрение может выплачиваться в натуральной форме: в виде подарков, подарочных сертификатов, билетов и т.д.

- Помимо этого различат поощрительные и производственные премии. В первом случае выплаты производятся по решению руководителя и могут не иметь отношение к непосредственному выполнению работником своих обязанностей. Во втором случае премии носят систематический характер и производятся по итогам определенного периода, указанного в локальном документе компании о премировании.

Единовременные виды премий выплачиваются в следующих случаях:

- по результатам года;

- за выслугу лет;

- за высокий уровень достижений;

- на юбилей или иную памятную дату.

Всех ли сотрудников нужно удерживать

Чтобы определить круг ценных сотрудников, условно разделим коллектив на несколько групп.

Собственно сами эффективные сотрудники, которые важны для компании и которых нужно мотивировать продолжать работу в компании.

Другая категория — сотрудники, которые добросовестно исполняют свои обязанности, но не слишком инициативные. Уход таких работников принесёт временные неудобства, но компания сможет найти им замену без особых проблем.

А есть сотрудники, уход которых, наоборот, принесёт пользу компании:

- компетентные и нелояльные — сотрудники, которые давно работают в компании и выгорели; они могут саботировать работу, не воспринимают новые идеи и плохо влияют на новичков;

- некомпетентные и нелояльные — это неизбежный кадровый балласт компании.

С нелояльными сотрудниками нужно расставаться и мягко подготавливать их уход: подтягивать до нужного уровня стажёра или младшего специалиста либо искать нового работника.

При этом важно мониторить статистику уходов. Одно дело, если это случается периодически — например, после нескольких лет работы сотрудники уходят в другую сферу деятельности или по семейным обстоятельствам — и речь идёт о личном решении

Но если это происходит с завидной регулярностью — например, сотрудники работают не более полугода — значит проблема в системе.

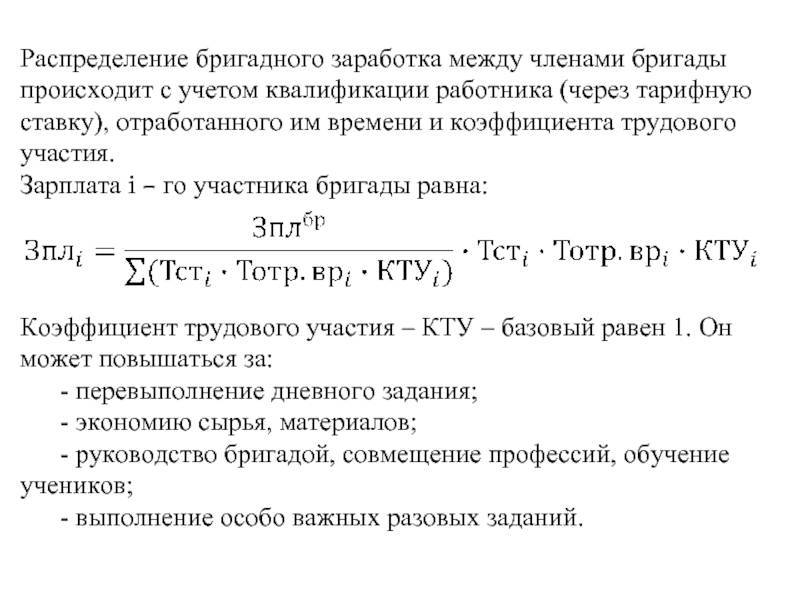

Особенности вычисления КТУ

Представим себе бригаду, для которой разработаны такие параметры оценки ее труда:

- сложность работы (по трехбалльной шкале: самый сложный труд – 3 балла, средний – 2 балла, легкий – 1 балл);

- загрузка по времени (максимальная – 3 балла, средняя – 2 балла, минимальная – 1 балл);

- работа на оборудовании (по 1 баллу за каждый вид);

- обслуживание оборудования (по 2 балла за каждый случай);

- качество (по 1 баллу за соответствие и 1 балл за осуществление контроля);

- ответственность за результаты (до 3 баллов, могут быть отминусованы при нарушениях).

Удобна для расчетов КТУ компьютерная программа Exel, где в табличной форме видны все показатели, а в последнем столбце выводится итог по каждому работнику.

Критерии повышения и понижения показателя

Показатель устанавливается при выполнении производственных задач предприятия без нарушений трудовой дисциплины и точно в установленные сроки руководителем.

Существует несколько критериев для повышения и снижения коэффициента.

Повышающие:

- Коллектив изъявляет инициативу по освоению передовых технологий и рабочего места, что значительно снижает затраты на трудовую деятельность (+0,2 +0,4).

- Повышение интенсивности и работоспособности коллектива для сокращения установленных сроков выполнения задачи (+0,2 +0,4).

- Выполнение сотрудником сложных процедур, инициатива по совмещению нескольких профессий или помощь в трудовой деятельности другим сотрудникам этой бригады (+0,1 +0,3).

- Проведение деятельности в несоответствии с разрядом квалификации, а выполнение задач, которые на порядок выше (+0,1 +,0,3).

Понижающие:

- Установленная задача выполнена не в срок (-0,2 -0,4).

- Брак в процессе трудовой деятельности, что определяет возможность больших затрат труда (-0,2 -0,4).

- Невыполнение наряда (-0,1 -0,3).

- Нарушение правил работы и эксплуатации механизированного производства и оборудования (-0,2 -0,5).

- Ущерб или потеря рабочего инструмента (-0,3 -0,5).

- Деятельность, не соответствующая ТБ и ПБ (-0 -0,5).

- Дисциплинарные нарушения производственного режима (-0,2 -0,5).

- Прогул рабочего дня (0).

- Дисциплинарное нарушение правил заказчика (-0 -0,5).

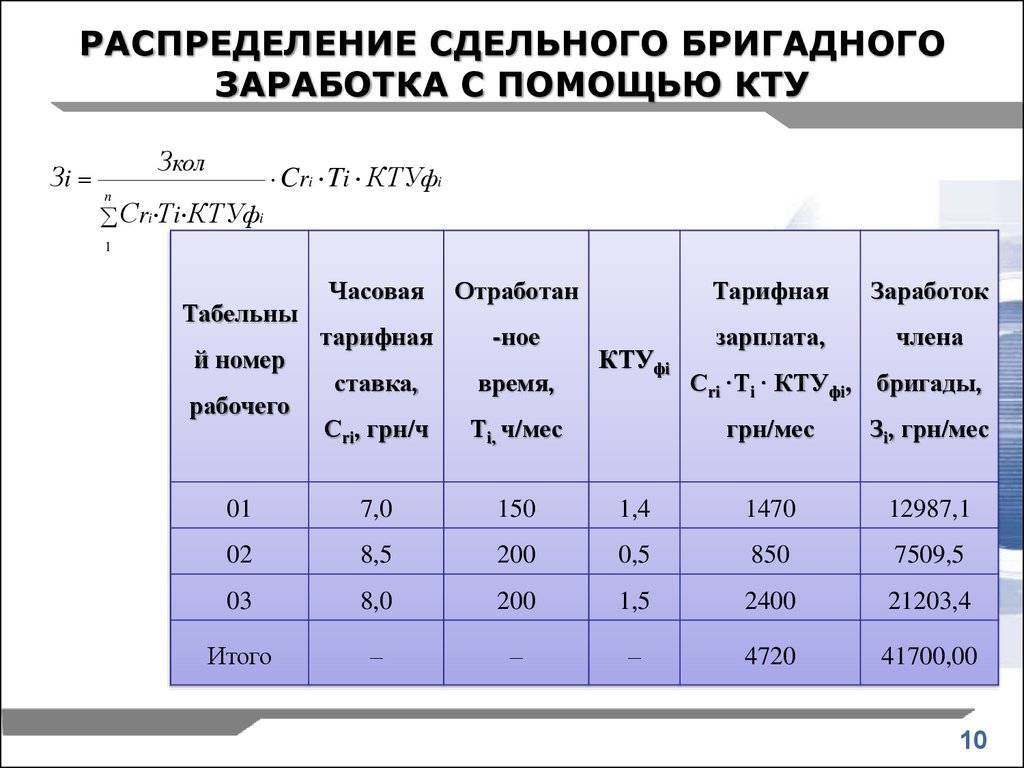

Способ распределения премии по КТУ

Для использования данного способа распределения премии в компании утверждается специальная таблица, где в процентах определяется соотношение оплаты к трудовым показателям работника. В данной таблице указываются определенные коэффициенты, влияющие на размер премиальных выплат. Причем, среди таких коэффициентов могут предусматриваться не только положительные, но и отрицательные показатели, которые общую сумму премии уменьшают. Данный способ позволяет обеспечить максимальные результаты в компании. Кроме того, при индивидуальном подходе к оценке труда каждого сотрудника, происходит максимальная экономия фонда выплат. Однако риски такого способа также присутствуют, так как при оценивании результата каждого сотрудника может оказаться, что многие работники получать только чистый оклад.

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.

Отчет “Анализ начисленных налогов и взносов” в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета “Анализ начисленных налогов и взносов”, который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

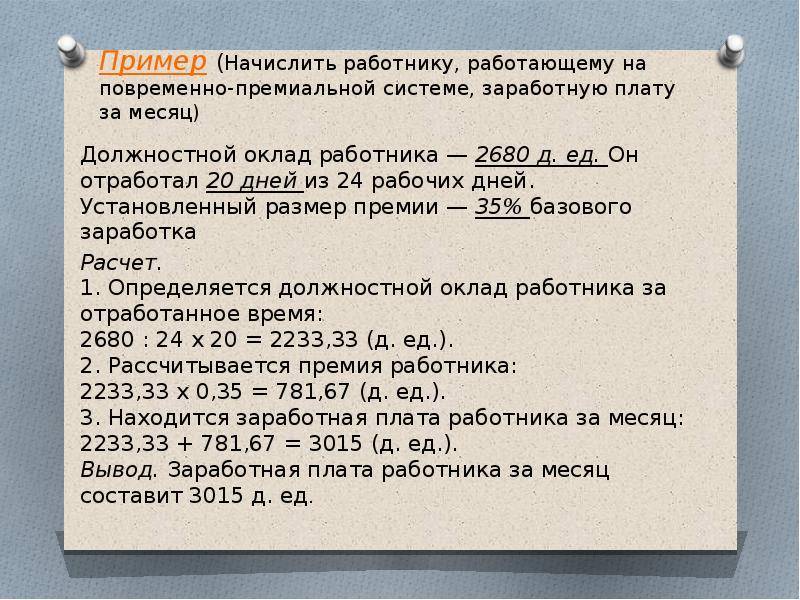

Повременно-премиальная ЗП

Повременно-премиальная заработная плата – система оплаты, при которой зарплата рассчитывается исходя не только из количества времени, потраченного на работу, но и из объема, а также качества конечной продукции. Другими словами, данная ЗП состоит из размера оклада, а также коэффициентов объемов и качества готовой продукции.

- расчет зарплаты довольно простой;

- в ходе расчета можно определить, насколько хорошо сотрудник справляется с поставленными задачами;

- сотрудник имеет мотивацию для совершенствования своих навыков, так как при расчете зарплаты учитывается не только количество рабочего времени или объем готовой продукции, но и ее качество.

Недостатков у данной системы меньше, но они есть. Одним из самых главных минусов является то, что решение об оценке качества и количества продукции остается за начальством. Другими словами, есть шанс, что оценка будет необъективной, и сотрудник с ней не согласится.

Рассчитать повременно-премиальную зарплату можно при помощи следующей формулы:

Зп-п. = ∑о. + ∑п. х кп, руб. (без уч. налогов), где:

- ∑о. – сумма оклада;

- ∑п. – количество реализованной продукции;

- кп – коэффициент премии.

Например, оклад мерчендайзера составляет 9 000 руб. Помимо этого, сотрудник сумел продать за месяц продукцию сверх нормы на 75 000 руб. Известно, что коэффициент премии работника в таком случае будет составлять 5 %. Тогда имеем:

Зп-п. = 9 000 + 75 000 х 0,05 = 12 750 руб.

Единовременное пособие в ранние сроки беременности в 1С:ЗУП 8

Когда женщина узнает, что беременна, она первым делом идет к врачу и встает на учет. Если это произошло до двенадцати недель, то женщине положена небольшая дополнительная сумма от государства – единовременное пособие в ранние сроки беременности.

Изначально размер выплаты единовременного пособия установлен в размере – 300 руб. Но она ежегодно пересчитывается, согласно ст. 10 Федерального закона от 19.05.1995 № 81-ФЗ. До 01.02.20 размер выплаты с учетом индексации составлял 655,49 руб., а после – 675,15 руб. Следует также учитывать все районные коэффициенты.

Выплачивается та сумма, которая действовала на момент начала учета. Например, регистрация в женской консультации была в октябре 2019 года, а декрет начался в марте 2020 – пособие будет выплачено в размере 655,49 руб.

Главный хранитель филателистической коллекции королевского двора

У королевы очень обширная коллекция, доставшаяся ей от короля Георга V. В его красных альбомах содержалось не менее 17 500 почтовых марок. Должность королевского хранителя почтовых марок являлась одной из самых странных среди всех остальных профессий во дворце. Елизавета II сама отбирала человека, которому было бы поручено вести ее личную филателистическую коллекцию. Им стал Майкл Сефи.

Соло-обеды и веганские блюда: тенденции ресторанного бизнеса на предстоящий год

Если в банк – нет: когда на собеседование можно надеть джинсы

Проект может оказаться проще, чем кажется: стоит ли открывать пиццерию

Основания для выплаты премий

В зависимости от того, каким способом распределяются премии и какой характер они носят, будет определяться и база для их начисления.

| Виды премий | Порядок выплаты |

| Разовые премии | Разовые премии выплачиваются на основании приказа руководителя, в котором указывается размер поощрения. Помимо этого в приказе также может указываться и перечень работников, которым назначается выплата премии. Это может быть целый отдел компании, если предусматривается премирование всего отдела. |

| Регулярные премии | Если премия носит регулярный характер, то ее начисление предусматривается в одном из следующих документов: · положение о премировании; · трудовой договор; · коллективный договор. В документах прописываются критерии премирования работников, правила по начислению и выплаты премии. С данными документами работник должен быть ознакомлен под роспись. |