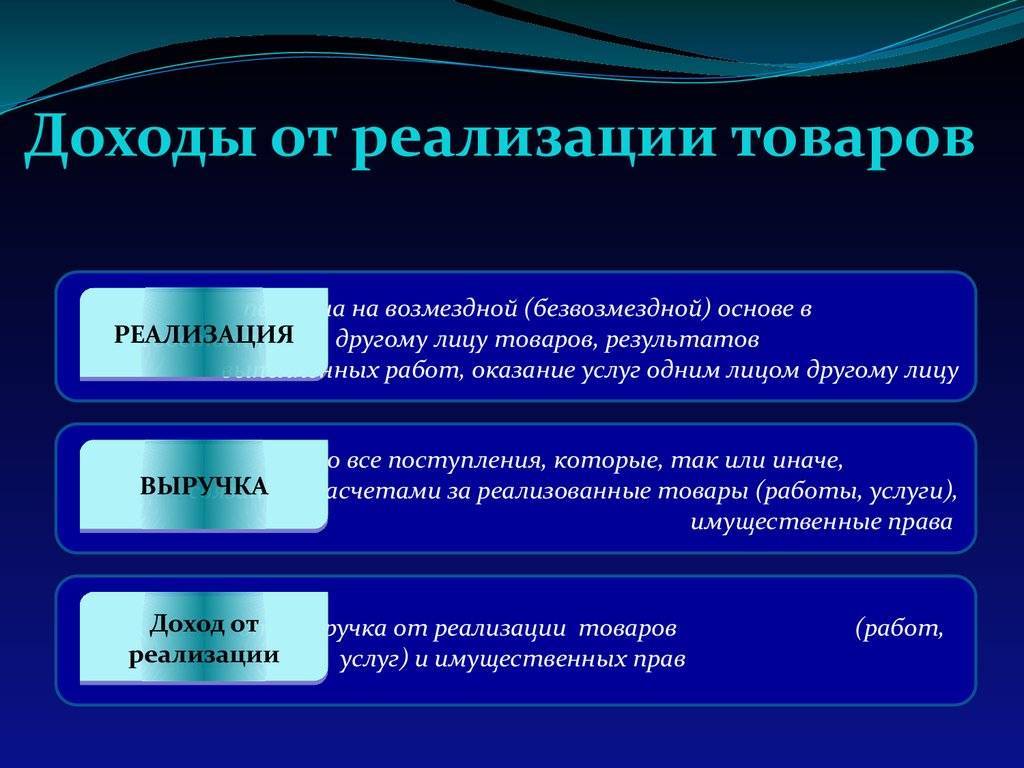

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли

Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Финрезультат компании

Как Вам наверняка известно, в конце года расходно-доходные бухсчета обнуляются и становится ясным итог работы компании: получила она прибыль или сработала в убыток. С этой целью разработчики предлагают пользователям применить в своей работе функционал определения финансовых результатов и также есть специальный счет для сбора цифр по финрезультату. Аналитика здесь невозможна и учтите это сразу дабы классифицировать финрезультат иначе.

По итогу того, как Вы нажмете на проведение бумаги счета доходов закрываются и выявляется прибыль отдельной бухзаписью по счету нераспределенной прибыли или непокрытых убытков. Когда при этом активирован переключатель рассчитывать прибыль/убыток выявленный финансовый итог работы компании уже с учетом того, что была использована некая часть прибыли идет на счета:

- нераспределенная прибыль;

- непокрытый убыток.

Делать это стоит, как уже упоминалось, не чаще, чем раз в год.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса

Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю

Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

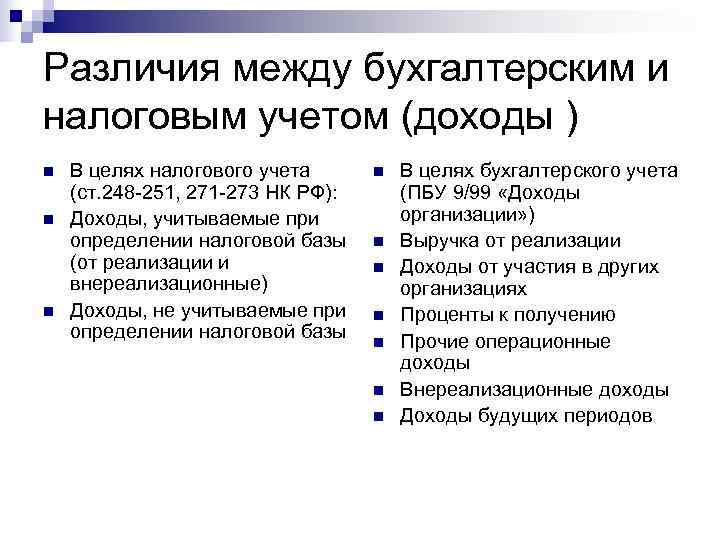

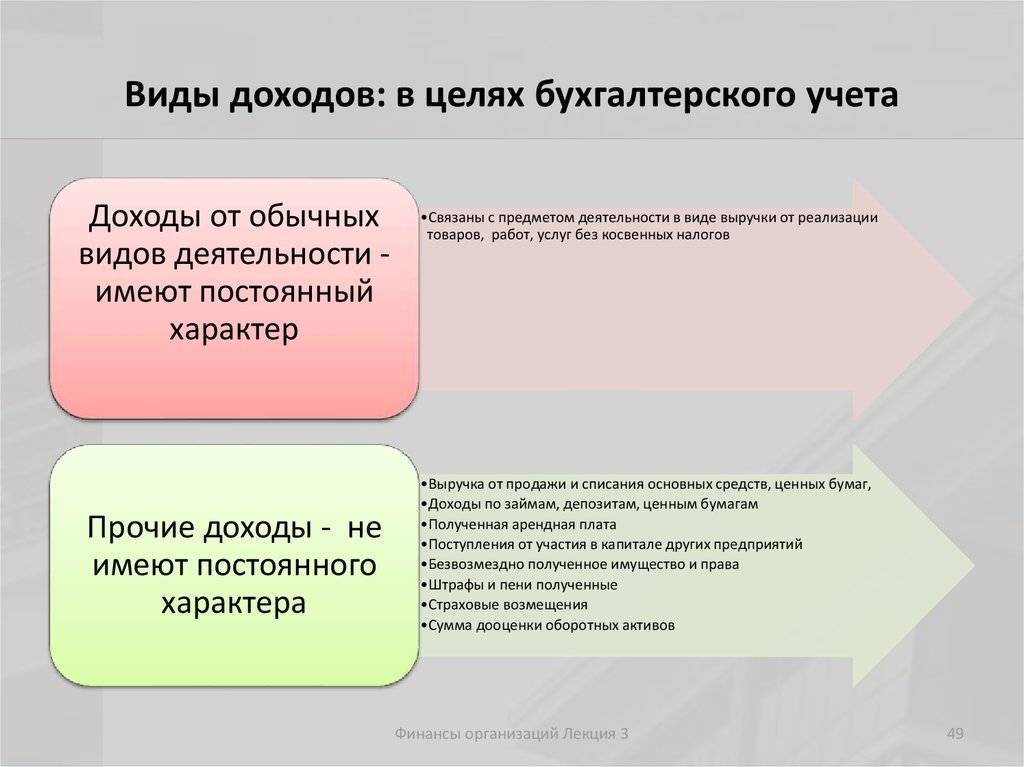

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

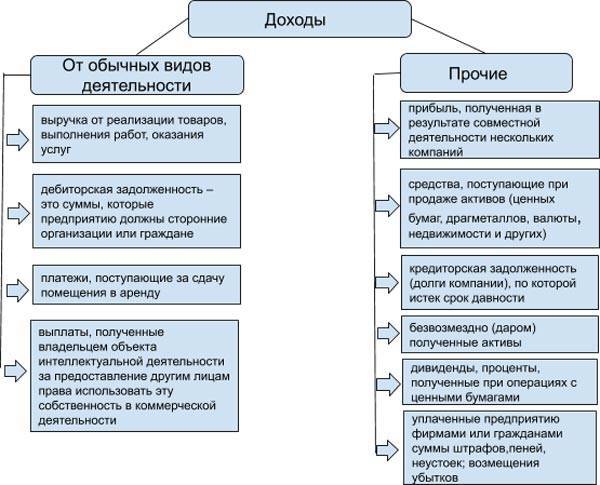

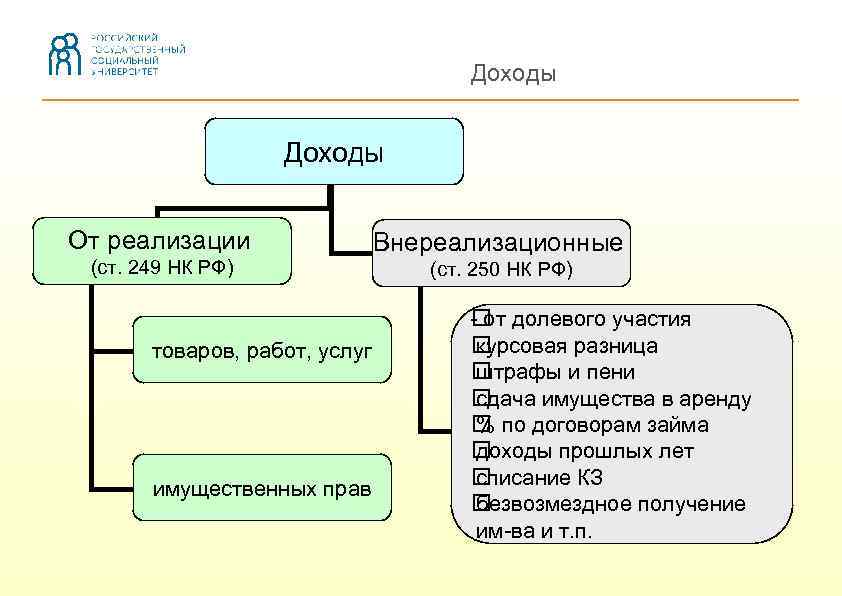

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

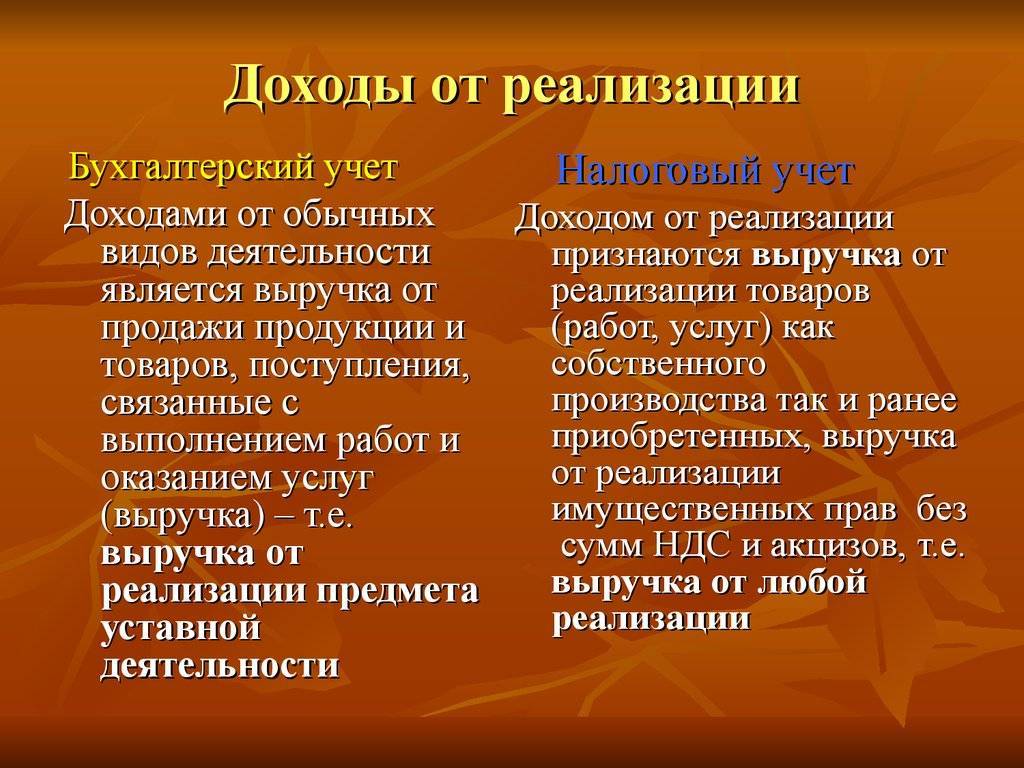

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Как рассчитать выручку (формулы + пример расчета)

В зависимости от того, какой вид выручки нужно найти, будут применяться разные формулы.

Находим валовую выручку

Для этого может применяться один из двух способов. Выбор зависит от того, каким методом отражается выручка: по начислению или кассовым.

- Если компания учитывает выручку по отгрузке, формула расчета будет выглядеть так:

ВВ = Огп (н) + ГП — Огп (к), где

ВВ — валовая выручка;

Огп (н) — остатки готовой продукции на начало периода;

ГП — готовая произведенная продукция, или закупленная у поставщиков для перепродажи;

Огп (к) — остатки готовой продукции на конец периода.

Расчет ведется в рублях.

- Если выручка отражается в учете методом по оплате, ее формула примет следующий вид:

ВВ = ∑ Оплата за товар + ∑ Авансы от потребителей

Вычисляем чистую выручку

Формула чистой выручки выглядит так:

ЧВ = ВВ — НДС — А — Ск — В, где:

ЧВ — чистая выручка;

ВВ — валовая выручка;

НДС — налог на добавленную стоимость;

А — акцизы;

Ск — скидки, предоставляемые покупателям;

В — возврат товара.

Пример

Так, производитель корпусной мебели ООО «Прометей» в августе уплатил НДС на сумму 216,4 тыс. руб. Продукция компании не является подакцизным товаром, соответственно, акцизы не уплачивались. Скидки на товар также не предоставлялись. В конце года покупатель вернул бракованный стеллаж стоимостью 12 тыс. руб.

Определим чистую выручку при методе начисления: 1231 — 216,4 — 12 = 1002,6 тыс. руб.

При использовании кассового метода: 1193,5 — 216,4 — 12 = 965,1 тыс. руб.

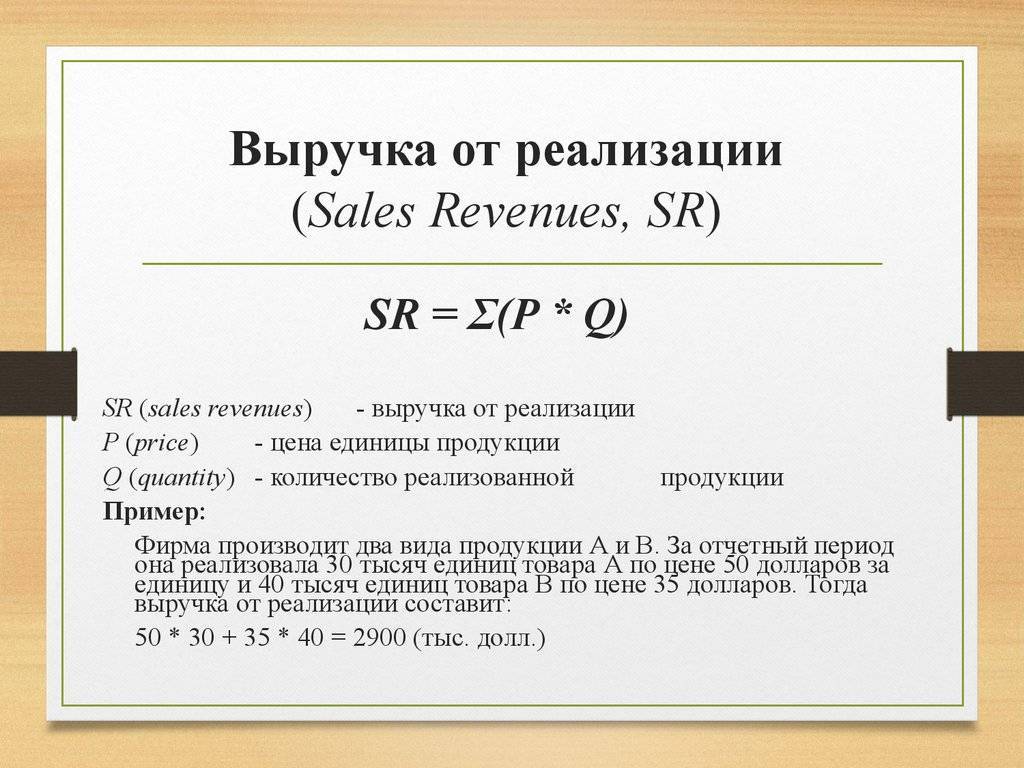

Выручка от продаж: формула и пример расчета

Чтобы найти выручку от продаж, нужно количество проданной продукции умножить на ее стоимость.

Вп = Ц1 * К1 + Ц1 * К1 + Ц1 * К1 +…+ Цn * Kn + ДЗ, где

Вп — выручка от продаж;

Цn — цена одного вида продукции;

Кn — количество реализованной продукции данного вида;

ДЗ — дебиторская задолженность.

Пример

Месячная выручка от продаж в нашем примере составит: (35 тыс. руб. * 14 стенок-горок) + (22,5 тыс. руб. * 19 шкафов-купе) + (12 тыс. руб. * 28 книжных стеллажей) = 1221,5 тыс. руб. И хотя 5 из 10 стеллажей по договору со школой пока не оплачены, эта сумма будет учитываться как дебиторская задолженность, то есть обязанность школы уплатить оставшуюся сумму компании «Прометей». Такой порядок утвержден «Доходы организации».

Средняя величина выручки за отчетный период

Если нужно рассчитать среднемесячную выручку, используется такая формула:

Всрмес = Вобщ / М, где

Всрмес — среднемесячная выручка;

Вобщ — совокупный объем выручки за отчетный период;

М — количество месяцев отчетного периода;

Пример

Компания «Прометей» выручила за 3 квартал:

| Месяц | Выручка, тыс. руб. |

| Июль | 1109,3 |

| Август | 1221,5 |

| Сентябрь | 1514,6 |

Найдем среднемесячную величину выручки: (1109,3 + 1221,5 + 1514,6) / 3 = 3845,4 / 3 = 1281,8 тыс. руб.

Среднегодовая выручка определяется так:

Всрг = (В1+ В2 + В3 +…+ Вn) / n, где

Всрг — среднегодовая выручка;

Вn — выручка за конкретный год;

n — количество лет.

Пример

Если предположить, что за последние 3 года соответственно выручка по годам ООО «Прометей» составила 13500, 12850 и 14200 тыс. руб., то среднегодовой показатель будет равен: (13500 + 12850 + 14200) / 3 = 13516,7 тыс. руб.

Чаще всего эту величину рассчитывают по требованию банка для одобрения выдачи кредита.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

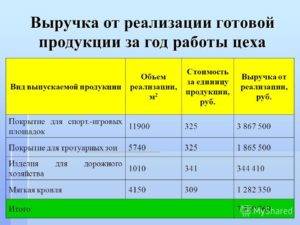

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

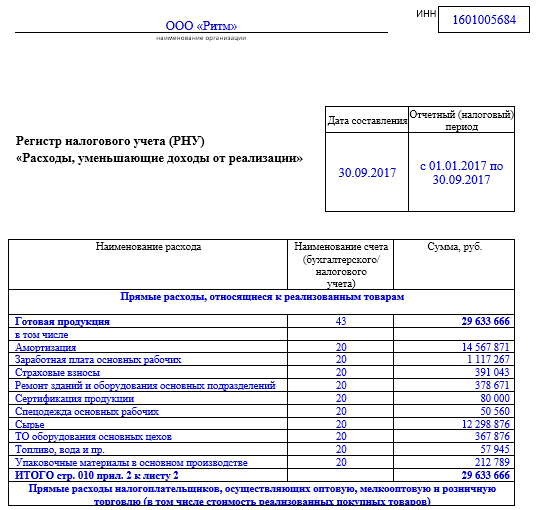

Порядок учета доходов от продаж в 1С

Оперативный учет, оформляющийся бумагами и формирующими бухзаписи по доходным сетам, предполагают от Вас указание машине налоговых значений НДС или подобное назначение доходов и затрат. В таблице рассмотрим список сопоставимых значений по налогу с видов дохода и затрат. В приведенной статье рассмотрим такие параметры.

| № п\п | Значение | Характеристика |

| 1 | Необл. НДС. Нехоз. | В этом налоговом значении присвоено машиной назначение доходов и затрат Нехоз. д-сть |

| 2 | Иное | Никаких ограничений по назначениям доходов и расходов в этом случае не предусмотрено, то есть можно применить по отношению к нему любое |

Когда происходит накопление поступлений по параметру Нехоз. д-сть, то величина налогов с полученного дохода обнуляется. Налоговый учет разделяет все доходы на определенные виды:

- От операционной деятельности.

- Прочие доходы и доходы, не учитываемые для определения объекта налогообложения.

Дабы правильно и грамотно отразить в ПО все получаемые компанией доходы, то нельзя просто взять и проигнорировать все вышеописанные параметры, как бухсчета, статьи в декларации и назначения. Именно от этого зависит успех в сопровождении учета доходов от реализации в 1С. В то время как машина произвела некие бухпроводки по регистрам учета доходные счета и соответствующая им аналитика прописывается Вами самостоятельно в ручном режиме:

- для отражения доходов от реализации в функциональной команде по реализации товаров и услуг из справочника схем реализации;

- список схем реализации заранее заполнился и они описывают особые значения для создания бухпроводок для описания ими бухопераций на реализацию.

Далее опишем какие возможны к применению имеющиеся параметры:

- счет себестоимости реализации и параметры аналитического учета;

- счет доходов от реализации;

- счет вычетов из доходов от реализации;

- счет себестоимости при возврате.

Имейте ввиду весьма удобную возможность один раз прописать и настроить все необходимые сведения и параметры по учету поступлений от реализации и в последующих случаях Вам не нужно будет повторяться в своих действиях снова и снова. Машина запишет введенную уже информацию и будет пользоваться ею при формировании бухпроводок. Так, доступны к описанию такие функциональные окна, как отчет о розничных продажах и реализация товаров и услуг. Схемы реализации в прочих значениях в информационных базах счетов учета номенклатур применяются по регламенту машиной в автоматическом режиме при проведении рабочей формы на реализацию.

Доходы от курсовых разниц показаны в таком регистре, как параметры учета курсовых разниц в поле счетов доходов. Курсовая разница находит свое место в бухучете с разделением на:

- Доход от реализации иностранной валюты.

- Прочие доходы от операционной деятельности применяют при продаже валюты и появившийся в результате этого курсовой разнице.

Доходные счета машина сама подтянет при оформлении опций по продаже валюты и возможно это на базе информативных параметров сведений счетов учета. Прочие доходы показаны в самой рабочей форме, предлагаемой машиной. Примите к сведению, что при оприходовании выявленных по итогу инвентаризации ценностей бухсчет доходов задается в рабочем окне оприходования товаров в ячейке счетов учета.

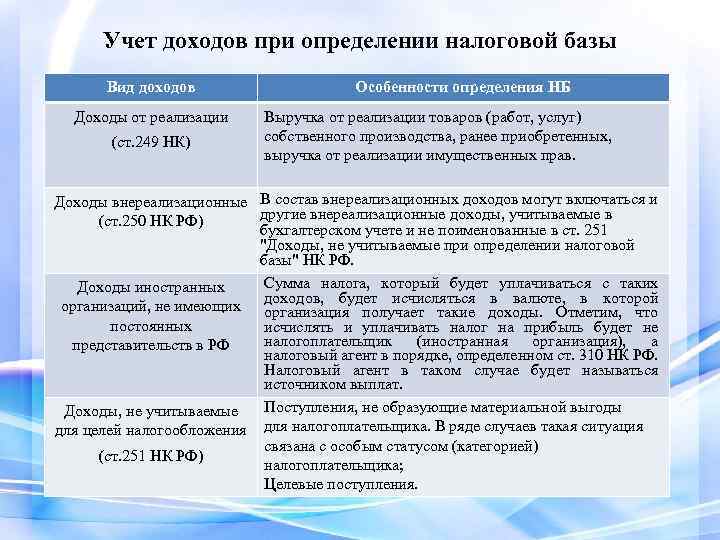

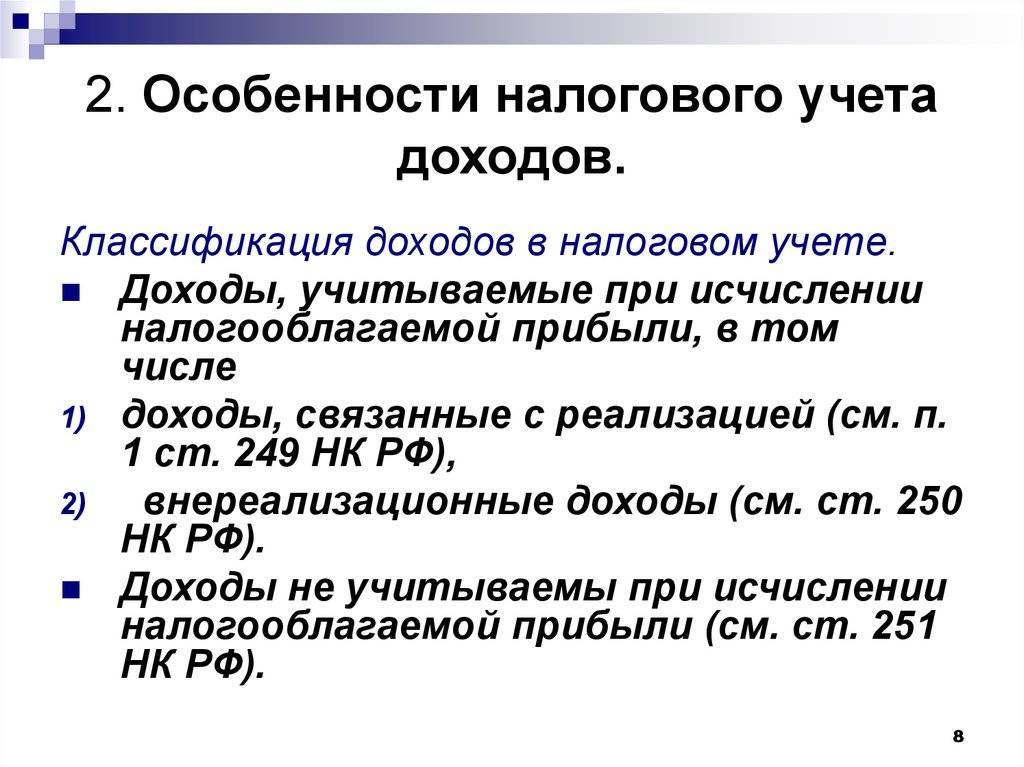

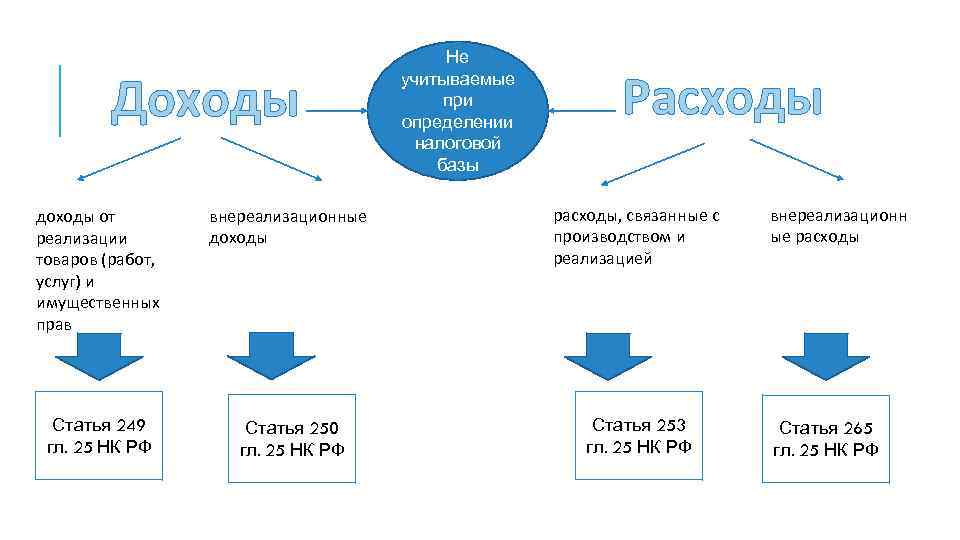

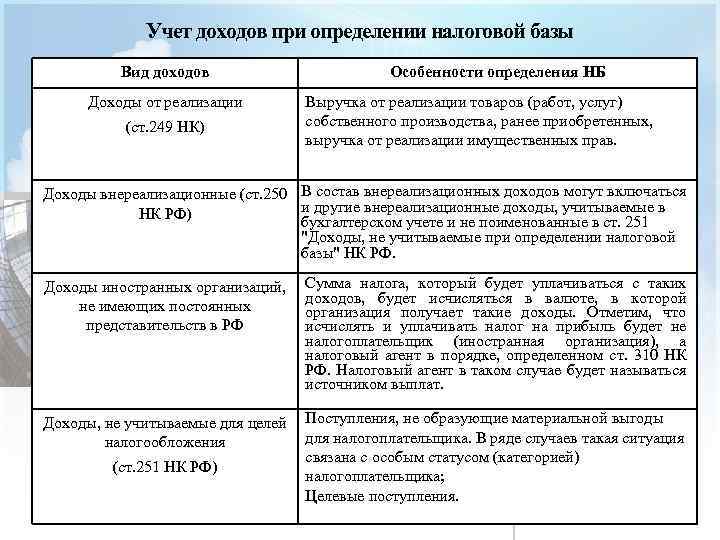

Как определить выручку для целей налога на прибыль

В состав выручки от реализации включайте все поступления от реализации товаров (работ, услуг) независимо от (п. п. 1, 2 ст. 249 НК РФ):

- формы оплаты: в денежной или в натуральной форме;

- производителя реализуемых товаров: вы произвели их самостоятельно или приобрели у другого лица для перепродажи;

- лица, которое произвело вам оплату: непосредственно покупатель товаров (работ, услуг) или третье лицо.

Величину дохода определите в денежной форме. При получении дохода в натуральной форме определяйте его размер исходя из рыночных цен (п. п. 3, 4 ст. 274 НК РФ).

Доходы, которые выражены в валюте, пересчитайте в рубли и учтите в совокупности с доходами, стоимость которых выражена в рублях (п. 3 ст. 248 НК РФ).

Суммы НДС и акцизов в доходы по налогу на прибыль не включаются (ст. ст. 168, 198, п. 1 ст. 248 НК РФ).

Размер доходов определите на основании первичных и других документов, которые свидетельствуют о получении дохода, документов налогового учета (п. 1 ст. 248 НК РФ).

Как определить выручку от реализации прочего имущества и отразить ее в декларации по налогу на прибыль

Выручка от реализации прочего имущества – это доход, полученный от передачи права собственности на такое имущество, например, по договору купли-продажи или мены (п. 1 ст. 249 НК РФ). Определяйте ее в общем порядке.

При этом налогом на прибыль облагается не весь полученный доход, а выручка за минусом стоимости реализованного имущества и расходов, связанных с реализацией (п. 1 ст. 268 НК РФ).

Что понимается под прочим имуществом

Под прочим имуществом для целей налога на прибыль нужно понимать любое имущество, которое не относится к амортизируемому имуществу, ценным бумагам, продукции собственного производства, покупным товарам и к имущественным правам. Это следует из п. 1 ст. 268 НК РФ, а также формы декларации по налогу на прибыль.

Таким образом, прочим имуществом, например, являются:

- земельные участки, так как они не признаются амортизируемым имуществом (п. 2 ст. 256 НК РФ);

- не введенные в эксплуатацию основные средства, так как они не используются в деятельности и потому не могут считаться амортизируемым имуществом (п. 1 ст. 256 НК РФ);

- излишки, выявленные в ходе инвентаризации;

- имущество, которое было получено при демонтаже (разборке) выводимых из эксплуатации основных средств (ОС), а также при ремонте, модернизации, реконструкции, техническом перевооружении или частичной ликвидации ОС.

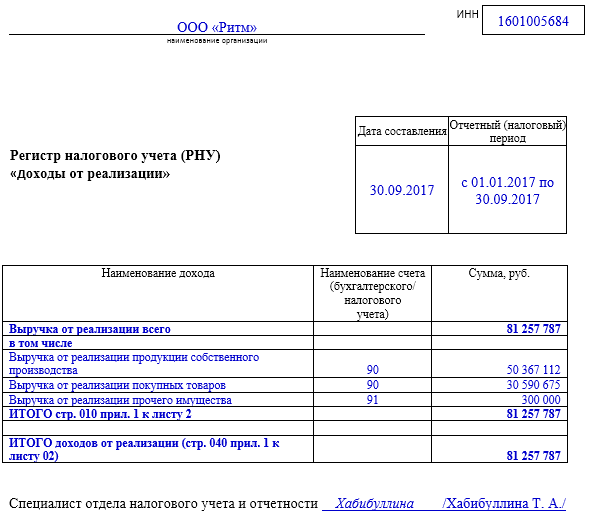

Реализация прочего имущества в общем случае отражается в декларации по налогу на прибыль следующим образом (п. п. 6.1, 7.1 Порядка заполнения декларации по налогу на прибыль):

выручка от реализации отражается в строке 014 Приложения N 1 к листу 02;

расходы по приобретению такого имущества указываются в строке 060 Приложения N 2 к листу 02.

| Образец заполнения налоговой декларации по налогу на прибыль организаций (Форма по КНД 1151006) |

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Как определить выручку для целей налога на прибыль?

Разница в понятиях: доход организации и объем реализованной продукции

Доход является более широким понятием. Доходами в организации будут считаться поступления от всех возможных видов деятельности за вычетом НДС, акцизов и других налогов и сборов, например:

- доход от осуществления основных направлений деятельности;

- доход от финансовой деятельности;

- инвестиционный доход;

- внереализационные доходы (списание кредиторской задолженности, штрафы, пени, неустойки, получение средств целевого назначения и т.п.);

- доход от продажи основных средств и нематериальных активов;

- выявленные излишки товарно-материальных ценностей в результате инвентаризации;

- доходы от чрезвычайных ситуаций.

Понятие “выручка” более узкое понятие, по сравнению с “доходом”, так как подразумевает поступления от основных направлений деятельности предприятия.

Более подробно о том, чем понятие “выручка” отличается от “прибыли” и “дохода”, мы рассказываем в специальном материале.

Вторым отличием является методика определения. Например, организация получила неустойку в размере 50 тыс рублей. Эта сумма входит в состав внереализационного дохода, но не учитывается при расчете выручки. При этом бывают такие ситуации в деятельности предприятия, когда доход будет равен выручке.

Третьим отличием является то, что выручка не может принимать отрицательное значение, она может быть либо положительной равной нулю, а доход может принимать отрицательные значения.

Объем реализации измеряется в:

- Натуральные показателях– тонны, метры, штуки.

- Денежных.

- Условно-натуральных единицах.

Объем реализации в натуральных показателях включает количество проданной продукции или услуг в тоннах, метрах, условных единицах. Объем реализации в денежных показателях представляет собой объем реализации в натуральных показателях умноженный на стоимость единицы.

Таким образом, каждому предпринимателю, особенно начинающему, важно четко понимать, в ходе осуществления своей деятельности, что такое выручка, из чего она складывается, и какие факторы влияют на ее динамику. Грамотный анализ деятельности и ее планирование, как тактическое так и стратегическое, включающее в себя планирование показателей объема реализации и выручки, позволит организации не только повысить финансовую устойчивость и платежеспособность, но сделать ее более прибыльной

Грамотный анализ деятельности и ее планирование, как тактическое так и стратегическое, включающее в себя планирование показателей объема реализации и выручки, позволит организации не только повысить финансовую устойчивость и платежеспособность, но сделать ее более прибыльной.

А как известной, целью любой коммерческой организации является получение прибыли и ее максимизация.

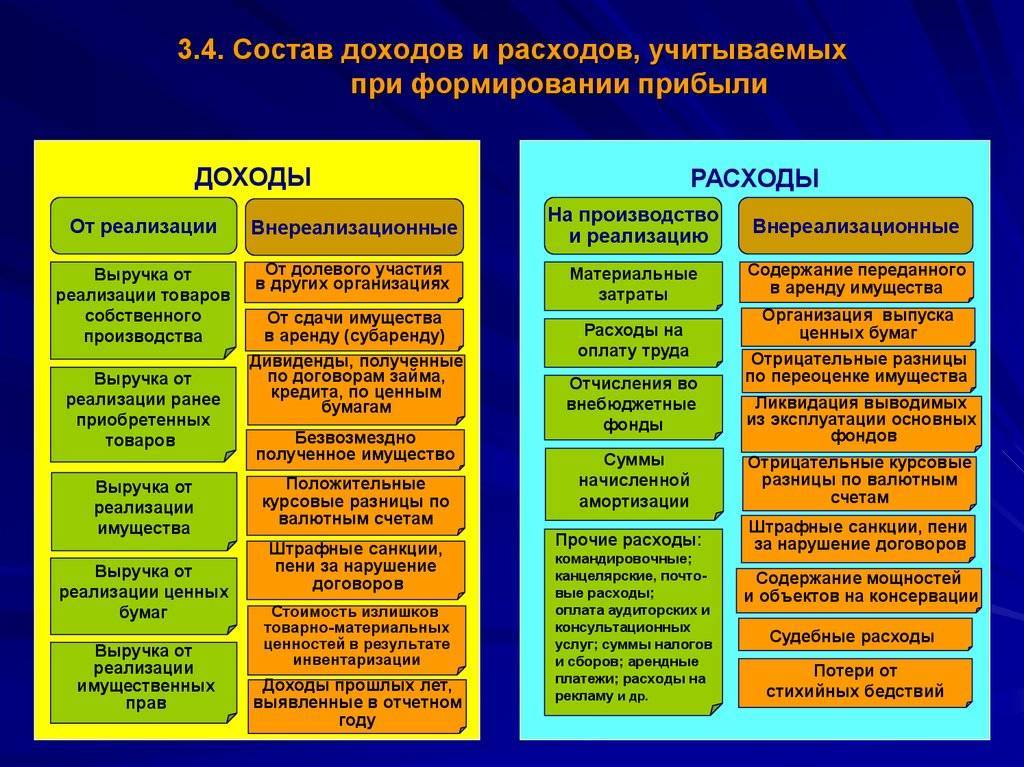

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.