Бухгалтерский счет 41. Отражение складских операций в учете

Для учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

Дт 41 Кт 60.

При поступлении товара от прочих контрагентов:

Дт 41 Кт 76.

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку). Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

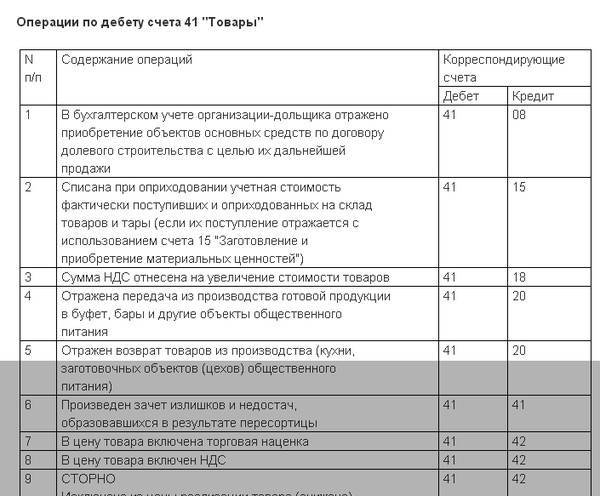

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

- со склада отгружены товары, готовая продукция Дт 45.1 Кт 41.1;

- со склада списана тара по отгруженным товарам Дт 45.2 Кт 41.1;

- списание стоимости товаров по договору комиссии Дт 45.5 Кт 41.1.

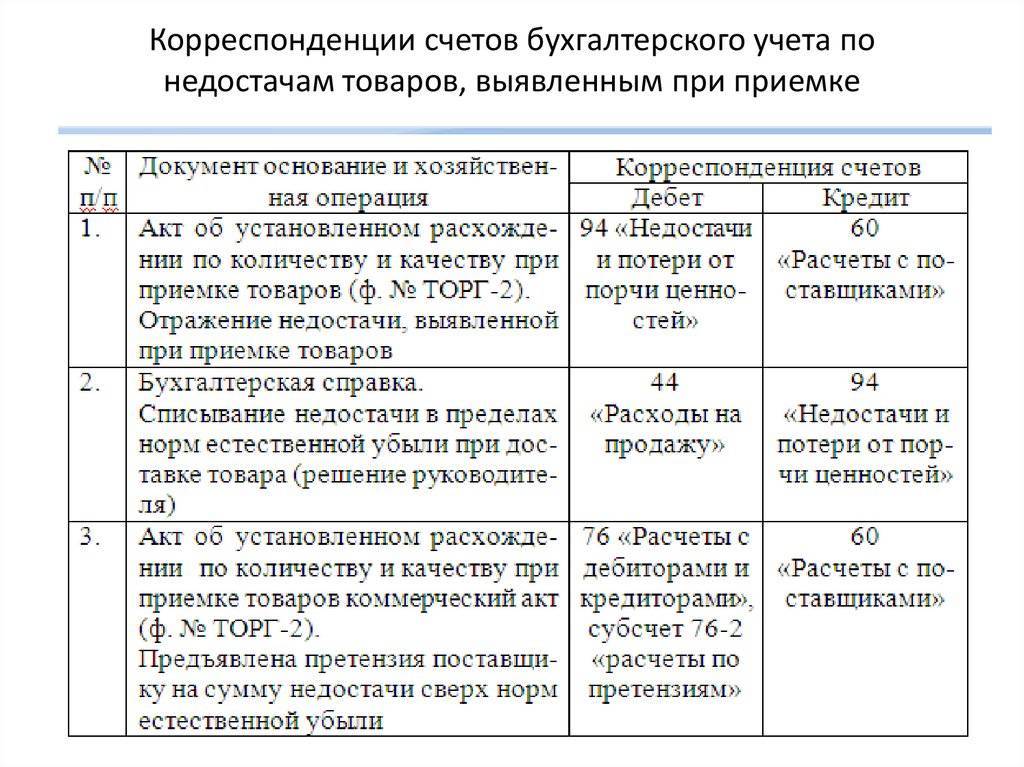

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Дт 94 Кт 41.

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Бухгалтерские проводки

Операции, совершенные по дебету 41, увеличивают количество товара (в его стоимостном выражении), находящегося на складах или полках магазина:

- При дебетовании сч. 41 проводкой Дт41 сторнируется торговая наценка на возвращенную продукцию.

- Дт41 Кт15 отражает принятие товара к учету по учетным ценам.

Корреспонденция со счетами Раздела 4 отражает:

- Дт41 Кт41 — передача покупного товара на переработку,

- Дт41 Кт42 — включение в стоимость продукции торговой наценки,

- Дт41 Кт43 — перевод переработанной и произведенной продукции в состав товаров.

Операции по Разделу 6 отражают: Дт41 Кт60 — стоимость продукции, полученной от поставщиков и оприходованной.

- Дт41 Кт66 — сумму начисленных процентов по кредитам и займам (краткосрочным), использованным на покупку товара.

- Дт41 Кт67 — сумму начисленных процентов по кредитам и займам (долгосрочным), использованным на покупку товара.

- Дт41 Кт68 — включение в стоимость продукции сумм начисленных налогов (НДС).

- Дт41 Кт71 — операцию оприходования товаров, которые были приобретены подотчетным лицом.

- Дт41 Кт73 — операцию принятия товаров к учету, которые были возмещены физическими лицами.

- Дт41 Кт75 — операцию принятия материальных ценностей на склад, которые поступили от учредителя в счет его вклада в уставный капитал организации.

- Дт41 Кт76 — операции: принятия к учету бракованного товара по продажной цене; включения в стоимость товара суммы затрат на его страхование; начисление вознаграждения таможенному брокеру за оказанные услуги.

- Дт41 Кт79 — операция принятия к учету материальных ценностей, которые поступили от обособленного подразделения.

Операции по разделу 7 отражают:

- Дт41 Кт80 — операция принятия к учету товара, который поступил от товарища в счет его вклада в предприятие (по договору простого товарищества).

- Дт41 Кт86 — операция принятия к учету товара, который поступил на склад предприятия в качестве целевого финансирования.

Операции по Разделу 8 отражают:

- Дт41 Кт90 (для счета 90 в разрезе субсчета 90-2) — сторнирование выручки от возмещенной продукции.

- Дт41 Кт91 (для счета 91 в разрезе субсчета 91-1) — операция принятия к учету товара-ресурса, который остался после выбытия прочих активов.

- Дт41 Кт98 (для счета 98 в разрезе субсчета 98-2) — операция оприходования продукции, полученной безвозмездно на основании акта и накладной.

Операции, совершенные по кредиту сч.41 приводят к уменьшению материальных ценностей (и их стоимостного выражения) на складах и в магазинах предприятия.

Дт10 Кт41 — товар, изначально предназначенный для перепродажи, переводится в материалы.

По Разделу 3 корреспонденция бывает следующая:

- Дт20 Кт41 — перевод продукции, изначально предназначенной для перепродажи, на нужды основного производства.

- Дт29 Кт41 — списание стоимости на нужды обслуживающих хозяйств.

Корреспонденция по Разделу 4 бывает следующая:

- Дт44 Кт41 — списание стоимости товара, который используется в коммерческих целях при продаже продукции.

- Дт45 Кт41 — передача материальных ценностей стороннему лицу (без перехода права собственности) по накладной.

Корреспонденция с Разделом 6 проходит следующим образом:

- Дт76 Кт41 — возврат испорченного и бракованного товара поставщику.

- Дт79 Кт41 — операция передачи материальных ценностей обособленным подразделениям.

Операции по Разделу 7 происходят только по сч. 80 — Дт80 Кт41. Эта операция отражает процесс передачи товара товарищу при прекращении действия договора простого товарищества.

Корреспонденция со счетами раздела 8 происходит следующим образом:

- Дт90 Кт41 — списание себестоимости реализованной продукции.

- Дт94 Кт41 — отражение стоимости продукции, которая была испорчена, а также в случае недостачи при инвентаризации.

- Дт97 Кт41 — списание продукции на расходы будущих периодов.

- Дт99 Кт41 — списание стоимости товара в случае их утери при чрезвычайных происшествиях.

Первый этап — прием товара и проведение подготовительных операций перед его продажей:

- Дт41-01 Кт60 — оприходование на склад предприятия — 100 000 руб.

- Дт19 Кт60 — учет входного НДС — 20 000 руб.

- Дт68 Кт19 — принятие к вычету входного НДС — 20 000 руб.

- Дт41 Кт42 — начисление торговой наценки — 2 000 руб.

- Дт41-02 Кт41-01 — передача товара для продажи в магазине — 102 000 руб.

Второй этап — продажа:

- Дт50 Кт90-01 — отражение выручки за проданный товар — 122 400 руб.

- Дт90-03 Кт68 — начисление НДС реализованного товара — 20 400 руб.

- Дт90-02 Кт41-02 — списание товара по его себестоимости — 100 000 руб.

- Дт90-02 Кт42-02 — списание торговой наценки, сторно — (-2 000) руб.

Бухучет: поступление

В бухучете оприходовать товар можно, после того как будет закончена его приемка и проверка по количеству (п. 2.1.13 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5).

Порядок отражения поступивших товаров в бухучете зависит от:

способа получения товара;

условий договора, регулирующих порядок перехода права собственности на товар от продавца к покупателю;

применяеой системы налогообложения;

способов учета товаров, закрепленных в учетной политике для целей бухучета.

В учетной политике организации должны быть закреплены, как минимум, следующие моменты:

способ формирования себестоимости товаров (с учетом расходов на их приобретение или без);

способ отражения себестоимости товаров в бухучете;

способ учета торговой наценки.

Если есть необходимость вести учет товаров по специально разработанной номенклатуре, также укажите на это в учетной политике организации для целей бухучета. Отметьте, что наименования товаров в приходных документах и учетных регистрах, используемых в организации, могут не совпадать, и опишите технологию обработки учетной информации, которая поступает от поставщиков товаров. Правомерность такого подхода подтверждается письмом Минфина России от 28 октября 2010 г. № 03-03-06/1/670.

Ситуация: как отразить в бухучете поступление ТМЦ, часть которых предназначена для перепродажи, а часть – для использования в производстве? Количество ТМЦ, которое будет использовано в разных видах деятельности, заранее неизвестно.

Если ТМЦ приобретены для дальнейшей продажи, то их необходимо оприходовать на счет 41 «Товары». Если ТМЦ приобретены для использования в производстве (управленческой деятельности), то их необходимо оприходовать на счете 10 «Материалы».

Однако независимо от того, на каком счете оприходованы ТМЦ, в дальнейшем организация сможет либо списать их в производство, либо продать.

Если все поступившие ТМЦ оприходованы как товары, то при дальнейшем использовании их в качестве материалов сделайте проводку:

Дебет 10 Кредит 41

– оприходована часть товаров для использования в качестве материалов.

Если все поступившие ТМЦ оприходованы как материалы, то при дальнейшей перепродаже этих ТМЦ в учете нужно отразить появление прочих доходов и расходов (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). В бухучете реализацию материалов отразите следующими проводками:

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом).

Счет 41 – проводки

Инвентарный бухгалтерский счет 41 предназначается для контроля движения и наличия тех ТМЦ, которые приобретены торговыми компаниями для последующей реализации. Производственные (промышленные и др.

) предприятия также могут использовать этот счет в целях отражения материалов, продукции или иных объектов, приобретенных не для использования в основной деятельности, а для перепродажи.

Разберемся, как ведет себя счет 41 в бухгалтерском учете – проводки с примерами вы найдете далее.

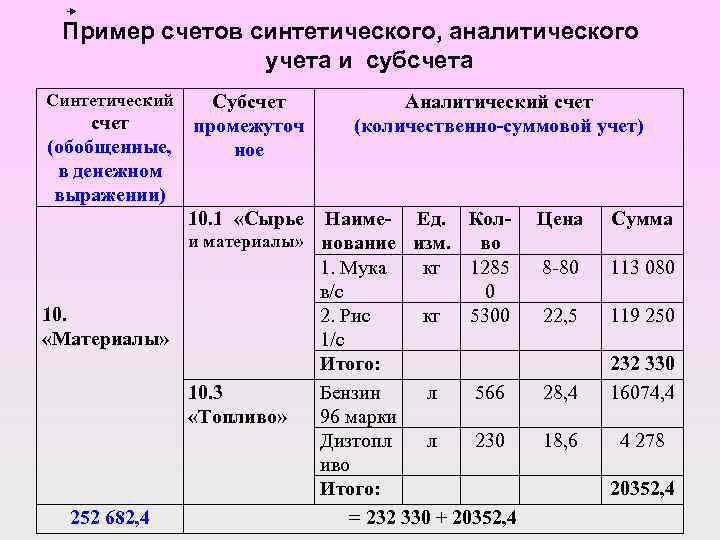

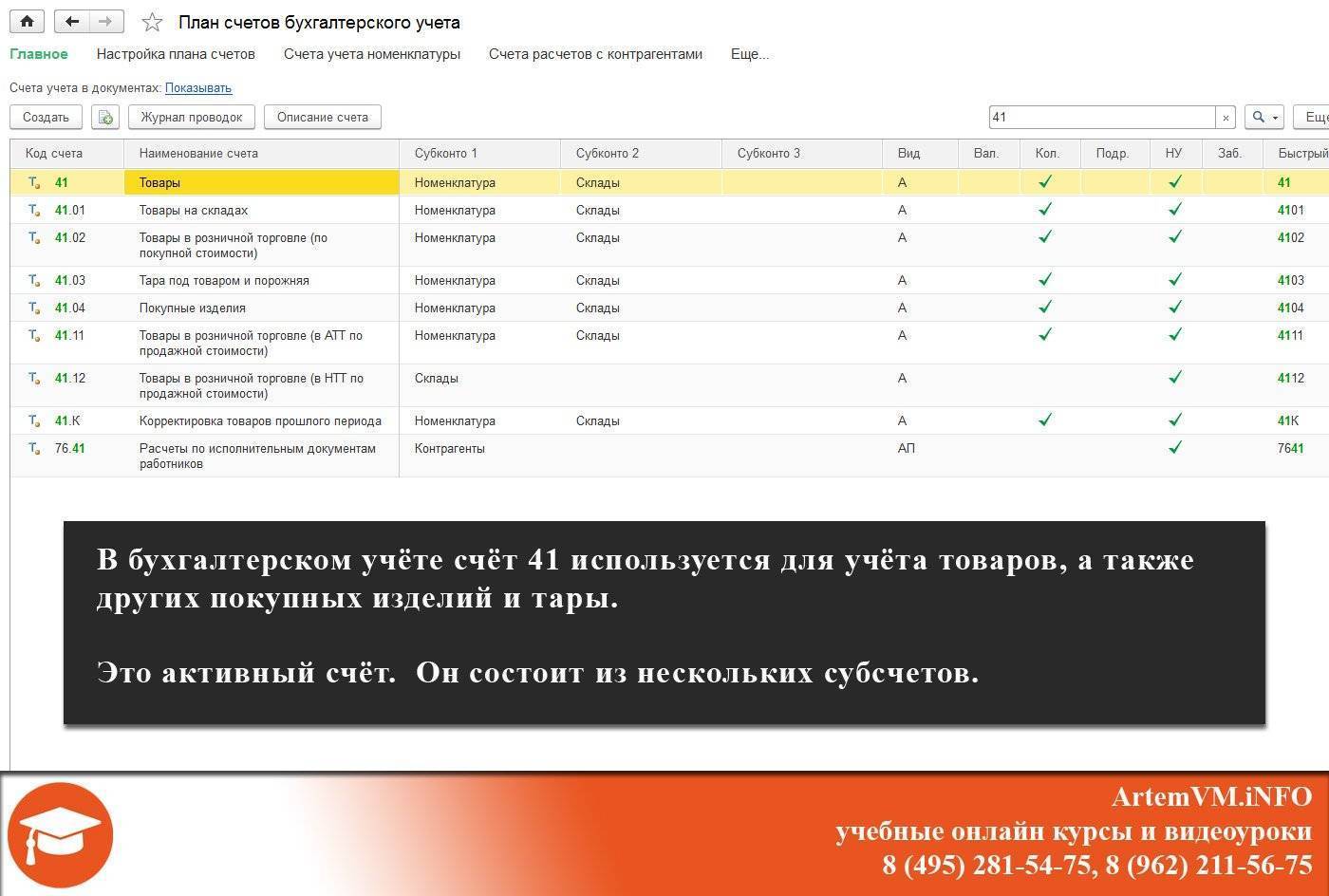

Бух. счет 41 – сущность и субсчета

41 счет бухгалтерского учета – это активный собирательный счет, аккумулирующий данные о собственных товарно-материальных ценностях, используемых для реализации покупателям.

При этом товаром может выступать любой объект – от здания, оборудования, транспорта и других основных средств до материалов, инвентаря и земельных участков.

Главное отличие заключается в том, что товар не используется организацией в своих целях (для производства, оказания услуг и пр.), а перепродается «на сторону» с переходом прав собственности покупателям.

Бухучет 41 счета ведется как в количественном эквиваленте, так и в денежном, с определением входящих/исходящих остатков, а также объемов движения за конкретный временной промежуток. ТМЦ, поступившие на предприятие по договорам комиссии, ответхранения или для переработки, отображаются на соответствующих забалансовых счетах – 002, 004, 003.

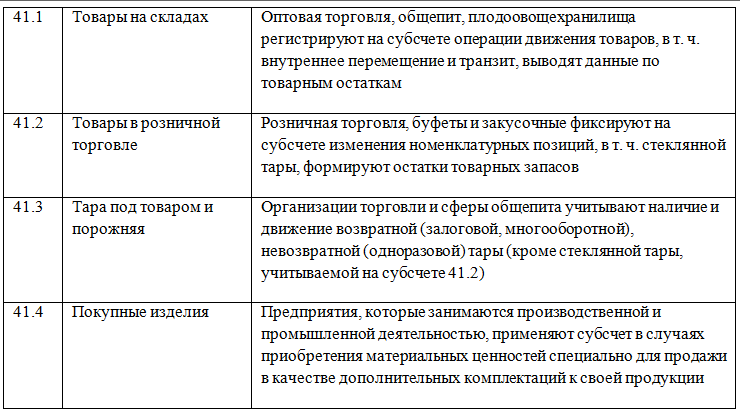

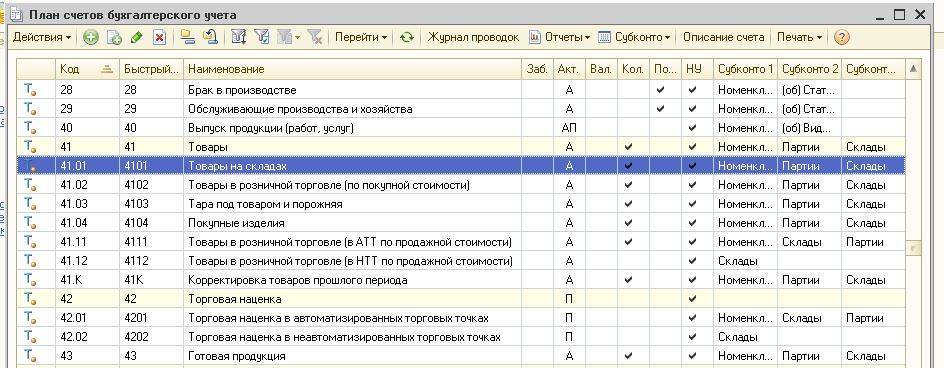

Субсчета к 41 счету:

- 41.1 – применяется для отображения ТМЦ на складах/кладовых организаций.

- 41.2 – используется компаниями розничной торговли или общепита.

- 41.3 – здесь можно формировать данные о движении тары (пустой и под ТМЦ), как собственного производства, так и покупной, кроме инвентарной.

- 41.4 – этот субсчет открывается производственными/промышленными организациями для учета покупных изделий.

Аналитический бухучет по счету 41 организуется по материально-ответственным сотрудникам предприятия, складам, кладовым и другим местам хранения ТМЦ, а также номенклатурным наименованиям (сортам, партиям, видам, подвидам, группам и т.д.).

Бухгалтерские проводки по счету 41

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76).

Списание товаров производится по кредиту сч.

41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды), 10 (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

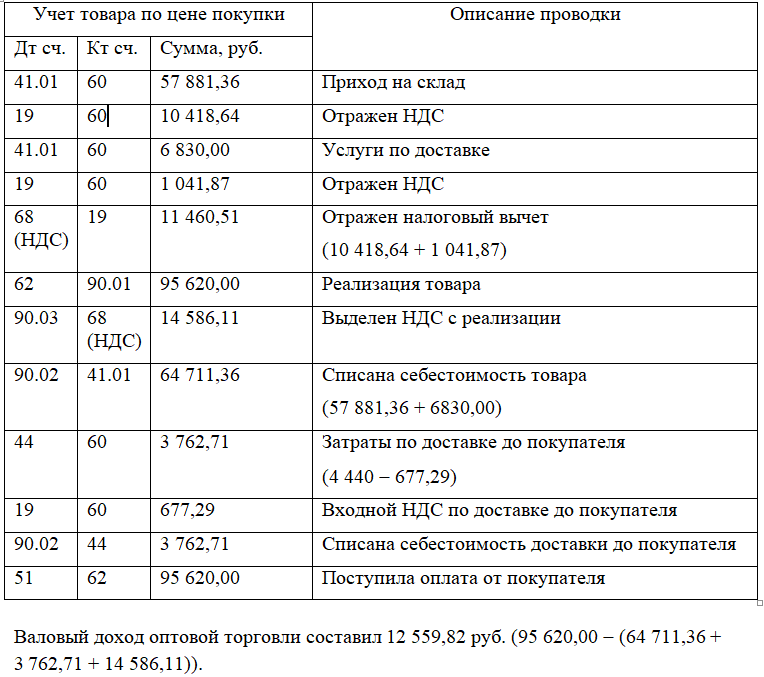

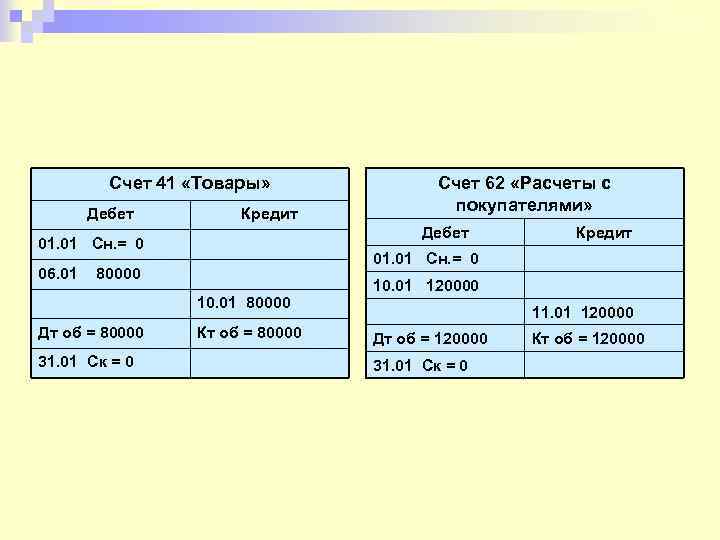

Торговая компания реализовала оптом товаров на 295 000 руб., в т.ч. НДС 45 000 руб.; в розницу на 35 400 руб., в т.ч. НДС 5400 руб. Сумма наценки по рознице через АТТ (автоматизированная торговая точка) составила 12 400 руб.; себестоимость оптовой партии равна 217 300 руб. Проводки:

- Д 62.1 К 90.01.1 на 295 000 руб. – отражена отгрузка оптом.

- Д 90.02 К 68.2 на 45 000 руб. – выделен НДС.

- Д 90.02.1 К счет 41 01 на 217 300 руб. – отражено списание себестоимости.

- Д 51 К 62.1 на 295 000 руб. – поступила оплата.

- Д 50 К 90.01.1 на 35 400 руб. – отражена розничная продажа.

- Д 90.03 К 68.2 на 5400 руб. – выделен НДС по рознице.

- Д 90.02.1 К 41.11 на 35 400 руб. – отражено списание товаров по рознице.

- Д 90.02.1 К 42 на 12 400 руб. – сторнирована наценка (данная проводка выполняется со знаком –).

Пример 2

Торговая компания использует часть купленных ТМЦ на собственные нужды – для установки сигнализации в офисе. В связи с этим бухгалтер переводит кабель из товаров в материалы следующими проводками:

- Д 41.1,19 К 60 на 170 000 руб., в т.ч. НДС 18 % 25 932,20 руб. – оприходовано 1000 м. кабель как товар.

- Д 10.1 К 41.1 на 14 406,78 руб. – переведено 100 м. кабеля в категорию материалов.

- Д 26 К 10.1 на 14 406,78 руб. – списаны материалы на общехозяйственные цели.

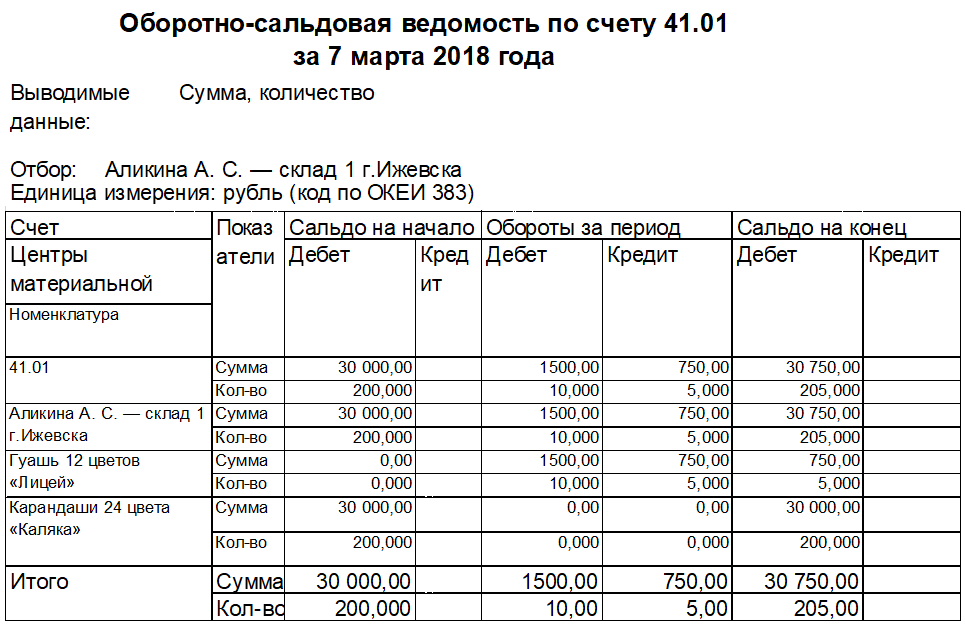

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч

41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем. Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

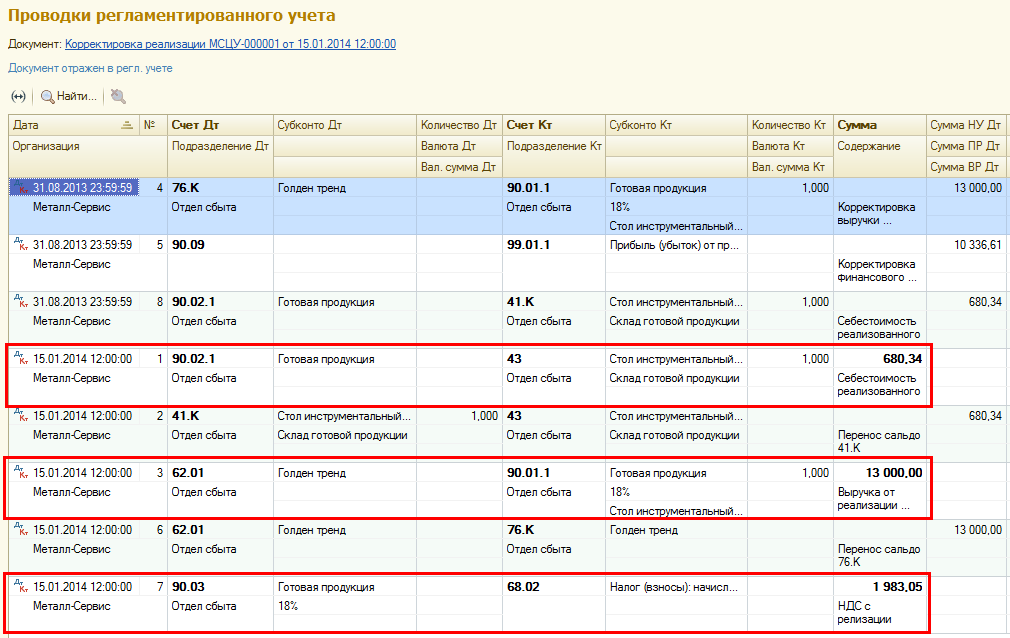

Сторнирующие проводки по счету 41 после закрытия месяца

На днях столкнулся с вопросом. Одни из клиентов при закрытии месяца получили довольно большое количество сторнирующих проводок по счету 41.01 на приличную сумму. Выяснилось, что проводки появились при выполнении регламентной операции «Корректировка выпуска продукции (услуг)», которая выполняется при закрытии счетов 20, 23, 25, 26.

Деятельность организации ведется следующим образом: закупается сырье (документ Поступление товаров и услуг), которое передается на переработку сторонней организации (документ Передача в переработку), из переработки поступают готовые изделия (документ Поступление из переработки), которые потом реализуются (документ Реализация товаров и услуг).

Рассмотрим вариант нормальной работы программы.

Документом Поступление товаров и услуг формируются проводки Дт 10.01 — Кт 60.01 Поступление сырья и материалов.

Документом Передача в переработку формируются проводки Дт 10.07 — Кт 10.01. Сырье и материалы перемещаются на счет Материалы, переданные в переработку по покупной стоимости.

При поступлении из переработки формируется два типа проводок:

- Дт 41.01 — Кт 20.01 Выпуск продукции. Отражается поступление готовой продукции на счет 41.01 и затраты на счете 20.01. При этом используются плановые цены, заданные пользователем.

- Дт 20.01 — Кт 10.07 Списание запасов и услуг по переработке на затраты производства. Здесь используются цены закупки используемого сырья, а так же суммы, уплаченные за услуги по переработке, т.е. реальные цены.

И все дело в том, что плановые цены, определяемые пользователем, могут не совпадать с реальной себестоимостью производства, которая складывается из покупной цены сырья и стоимости услуг по переработке, распределенных на всю готовую продукцию. Поэтому при закрытии месяца программа 1С:Бухгелтерия делает корректировку стоимости выпущенной продукции, и, если реальная стоимость меньше плановой, делается сторнирующая проводка Дт 41.01 — Кт 20.01 на сумму разницы со знаком минус. Впрочем, возможна и обратная ситуация, когда плановая стоимость меньше реальной. В этом случае делается та же проводка, но с положительной суммой.

А проблема с большими сторнируемыми суммами в моем случае возникла из-за того, что клиентом была нарушена последовательность операций. Один из документов Поступление товаров и услуг, который отражал приобретение сырья, был создан позже, чем документ Передача в переработку. В результате часть сырья ушла в переработку с нулевыми ценами. Эти же нулевые цены перешли в дебет счета 20.01 и сумма, списанная на затраты производства оказалась очень мала. При закрытии же месяца программа естественно скорректировала выпуск продукции сторнирующими проводками на большие суммы.

Итак, решение проблемы в моем случае: восстановить последовательность операций, скорректировав дату документа Поступление товаров и услуг.

Если у Вас возникли подобные проблемы, а решить их своими силами не получается, Вы всегда можете обратиться к нашим специалистам, которые с радостью Вам помогут.

Документы по стоимости для таможни

На дворе 4й квартал 2014 года, и особенно актуально для таможенного оформления становится вопрос подготовки т.н. «ценового пакета» для таможни. Практически все товары ниже риска. Доллар дорожает, товар купленный в евро дешевеет, таможня сердится. Таможенный представитель рутинно собирает с помощью клиента документы, служащие таможне для оправдания такой низкой цены.

Итак, освежим информацию: когда и что готовить и предоставлять.

Документы по стоимости («ценовой пакет») собираются в следующих случаях:

- ввозимые товары ниже риска (риск спрашивайте у таможенного брокера);

- стоимость товаров сильно меньше среднего уровня по базе, особенно если внешнеэкономическая сделка осуществляется между взаимосвязанными компаниями.

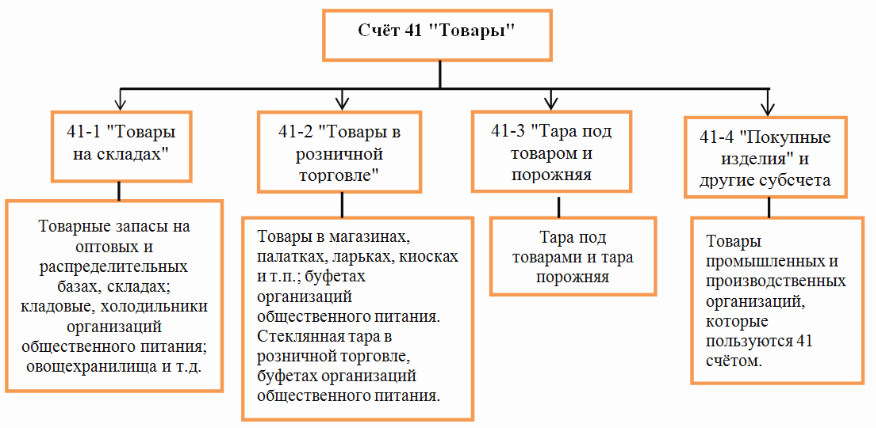

Счёт 41 «Товары» в бухгалтерском учете

В бухгалтерском учёте товары учитываются на 41 счёте.

В основном счёт 41 «Товары» используются организациями, которые ведут торговую деятельность, а также организациями, которые предоставляют услуги в сфере общественного питания.

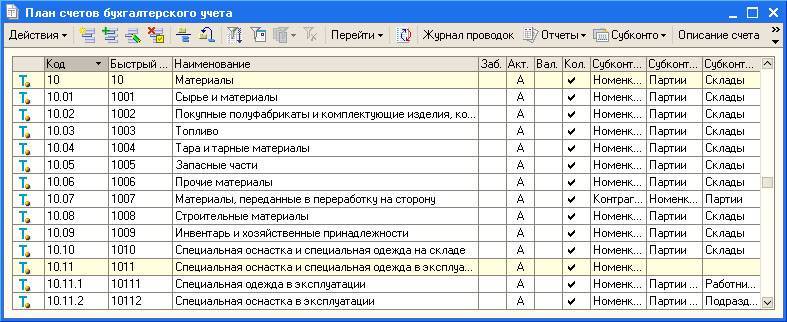

К счёту 41 «Товары» могут быть открыты соответствующие субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 41 счету

В бух.учёте товары учитываются по фактической себестоимости, включая следующие затраты:

- Сумма оплаты за товар;

- Расходы по услугам, связанным с покупкой товара (информационные и другие);

- Вознаграждения посредникам и другие расходы, связанные с покупкой товара.

Как раз для отражения себестоимости товара и учета его количества служит счёт 41.

Получите 267 видеоуроков по 1С бесплатно:

Рассмотрим типовые проводки по 41 счёту в таблицах.

Таблица 1. Отражение складских операций по счету 41:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 41 | 60/76 | Поступление ТМЦ на склад от поставщика/прочих контрагентов | Товарная накладная |

| 41.01 | 41.11(12) | Перемещение товара с оптового склада на автоматизированную (учёт вручную) торговую точку. При возврате товара на основной склад формируется обратная запись, например, если товар не был продан | Накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ (ТОРГ-28, МХ-10) |

| 45.01 | 41.01 | Со склада отгружены товары, готовая продукция | Расходная накладная |

| 45.02 | 41.01 | Со склада списана тара по отгруженным товарам | Расходная накладная |

| 45.05 | 41.01 | Списание стоимости товаров по договору комиссии | Расходная накладная |

| 94 | 41 | Списание стоимости порчи или недостачи товаров | Акт списания, инвентаризационная ведомость |

41 счет бухгалтерского учета

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Что такое товары

Товар — это любое имущество, приобретенное для дальнейшей перепродажи. В магазине — это все продукты на полках от сахара до йогурта. А в автоцентре товар — это любая машина, которую может продать компания.

В отличие от готовой продукции компания товары не создает. Она приобретает их у стороннего производителя, делает наценку и перепродает.

Кто использует счет 41

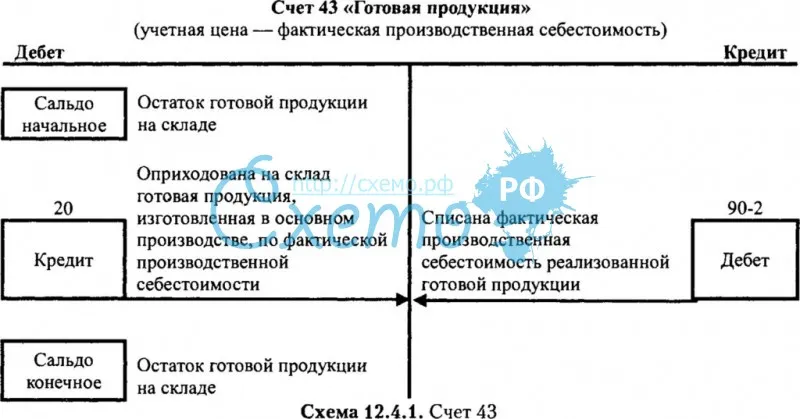

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости ведут учет товаров на счете 41

Учет товаров ведут по фактической себестоимости. При этом кроме стоимости самих товаров туда включают:

- расходы на доставку;

- плату за консультационные услуги, связанные с покупкой товара;

- расходы на погрузку и разгрузку на складе;

- таможенные пошлины;

- вознаграждение посредникам.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

| Субсчет | Характеристика |

| 41.1 «Товары на складах» | Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых. |

| 41.2 «Товары в розничной торговле» | Для учета товаров в точках розничной торговли и в буфетах. |

| 41.3 «Тара под товаром и порожняя» | Отдельный субсчет для учета тары под товары. |

| 41.4 «Покупные изделия» | Специальный субсчет для промышленных компаний, ведущих торговую деятельность. |

Как ведут аналитический учет на счете 41

Аналитику по 41 счету ведут отдельно по каждому наименованию. Однако вести учет товаров можно также по:

- номенклатурным группам;

- месту хранения товаров;

- ответственным лицам;

- сортам, партиям.

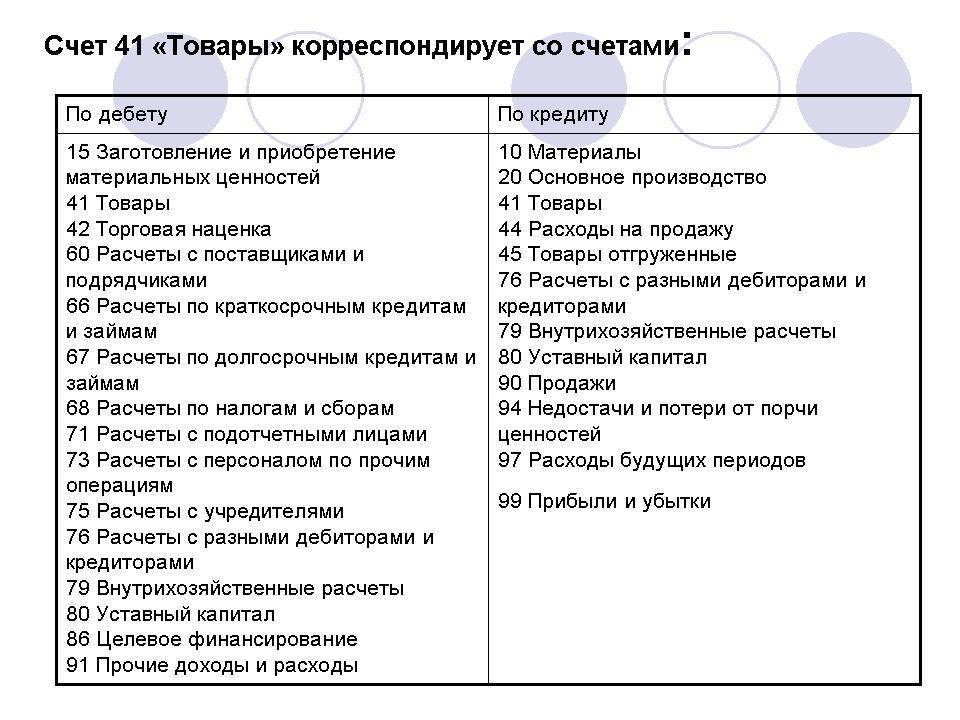

С какими счетами корреспондирует 41 счет

Количество операций с товарами велико, поэтому счет 41 корреспондирует со многими счетами бухучета. Для удобства мы собрали их в таблице.

| Счет 41 по дебету корреспондирует с | Счет 41 по кредиту корреспондирует с |

| 15 41 42 60 66 67 68 71 73 75 76 79 80 86 91 | 10 20 41 44 45 76 79 80 90 94 97 99 |

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Счет 41 в бухгалтерском учете

Товары — это товарно-материальные ценности, приобретенные у сторонних организаций или физических лиц, которые предназначены для дальнейшей продажи. Такие ТМЦ подлежат отдельному учету на специальных бухгалтерских счетах. Об особенностях учета товаров расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Пунктом 2 ПБУ 5/01 установлено, что материально-производственные запасы, подлежащие дальнейшей реализации, следует отражать на специальном счете 41 в бухгалтерском учете.

Также в Приказе Минфина № 94н определено, что данный бухгалтерский счет используется преимущественно организациями, основной вид деятельности которых — торговля и общественное питание.

Однако запрета для использования этого счета другими компаниями нет.

41 счет бухгалтерского учета — это отдельный бухгалтерский счет для учета товаров и материалов, которые непосредственно принадлежат организации. Товары, принятые на ответственное хранение, нельзя принимать к учету на сч. 41.

Для детализации бухучета к счету 41 допустимо создание специальных субсчетов:

| 41-1 | «Товары на складах» | для отражения стоимости товаров, хранящихся в складских и иных оборудованных помещениях |

| 41-2 | «Товары в розничной торговле» | ценности, которые переданы для розничной реализации в магазины, торговые точки, прилавки и прочие места реализации |

| 41-3 | «Тара под товаром и порожняя» | для учета тары, упаковки и специальных средств, используемых в торговле, исключение: стеклянная посуда |

| 41-4 | «Покупные изделия» | изделия, приобретенные организацией для дальнейшей переработки и использования в основных производствах |

Данный список может быть дополнен другими субсчетами с учетом специфики деятельности организации, особенностей ведения бухгалтерского учета и потребностью в индивидуальной детализации информации по счетам.

Иными словами, 41 счет бухгалтерского учета для чайников — это бухгалтерский счет рабочего плана счетов организации, на котором отражается поступление, перемещение и выбытие готовой продукции, сырья, материалов и прочих активов, которые планируется продать сторонним организациям, ИП или физическим лицам.

Типовые проводки по счету 41

В соответствии с ПБУ, счет 41 — это активный бухгалтеский счет, следовательно, поступления товарных ценностей будет отражаться по дебету, а выбытие — по кредиту. Движение товаров отражается в корреспонденции с бухгалтерским счетом рабочего плана бухсчетов компании, утвержденным в учетной политике. Рассмотрим типовые проводки по бухучету товаров:

Дебет 41 — Кредит 60 — отражено поступление товаров от поставщика. Если организация ведет отдельный бухучет на складе, то в бухзаписи будет использоваться детализированный счет 41-01.

Помимо покупной стоимости товаров, организация может включить в учетную стоимость приобретенной для продажи продукции еще и некоторые расходы, связанные с приобретением товаров.

Например, услуги сторонней компании по доставке и разгрузке товара на склад. В таком случае проводка

Дебет 41 — Кредит 15 — стоимость товара формируется через бухгалтерский счет 15 «Заготовка и приобретение товарно-материальных ценностей».

В розничной торговле цена единицы товара включает в себя торговую наценку. Для ее формирования используют запись:

Дебет 41 — Кредит 42 «Торговая наценка».

После реализации товаров торговая наценка подлежит списанию на счет 90 «Продажи» методом сторно. Подробнее об этом читайте в статье «Отражена выручка от продажи товаров: проводка».

По факту реализации товара делается запись о списании себестоимости (учетной цены) материальных ценностей. Проводка:

Списание недостач или порчи товара по результатам проведенной в компании инвентаризации нужно отразить записью:

При обнаружении ошибок в бухучете для исправления используется спец счет 41-к «Корректировка товаров прошлого периода». Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Счет в Казначействе и бухучете

Нельзя путать счет 41 в бухучете и лицевой счет 41, открытый в Федеральном казначействе.

Как мы определили выше, счет 41 используется исключительно для бухучета движения товара. Тогда 41 лицевой счет в Казначействе для чего?

Лицевой счет № 41, открытый в органах Федерального казначейства, предназначен для учета операций юридических лиц и индивидуальных предпринимателей, которые не являются участниками бюджетного процесса. Он требуется для осуществления расчетов по государственным и муниципальным контрактам, по которым компания, открывшая данный лицевой счет, является исполнителем.