Какая разница между маржой и рентабельностью

Маржа и рентабельность: в чем разница? Простыми словами – это два разных экономических понятия, которые используются для оценки деятельности предприятия, но каждый в своем ключе.

Маржа представляет собой разницу между выручкой от реализации продукта (товара или услуги) и величиной переменных производственных затрат. Ее часто путают с терминами «доход» и «прибыль». Рассчитывается в количественном выражении (денежные или условные единицы).

Валовая маржинальная доходность – это сумма торговых наценок отпущенного продукта.

Рентабельность – это отношение полученной прибыли к активам компании, которые влияют на ее размер (выручка от продаж, имущество на балансе, денежные потоки). Это относительная величина, выражается в процентном соотношении.

Важность данного показателя

Показатель является значимым для расчета показателей при планировании объемов производства. Особенно это касается новых видов деятельности или крупных инвестиционных проектов.

Видео — лекция «Маржинальная прибыль, точка безубыточности и операционный рычаг»:

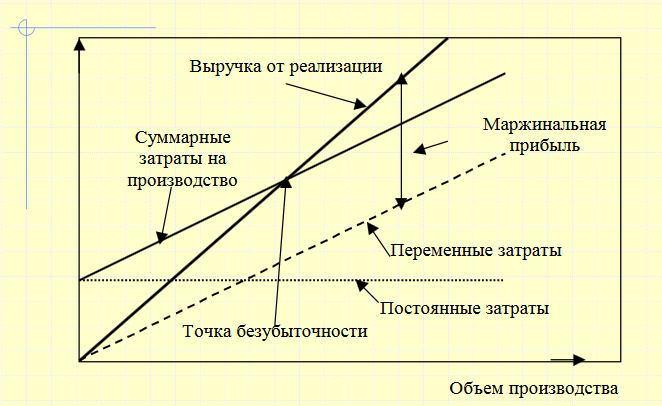

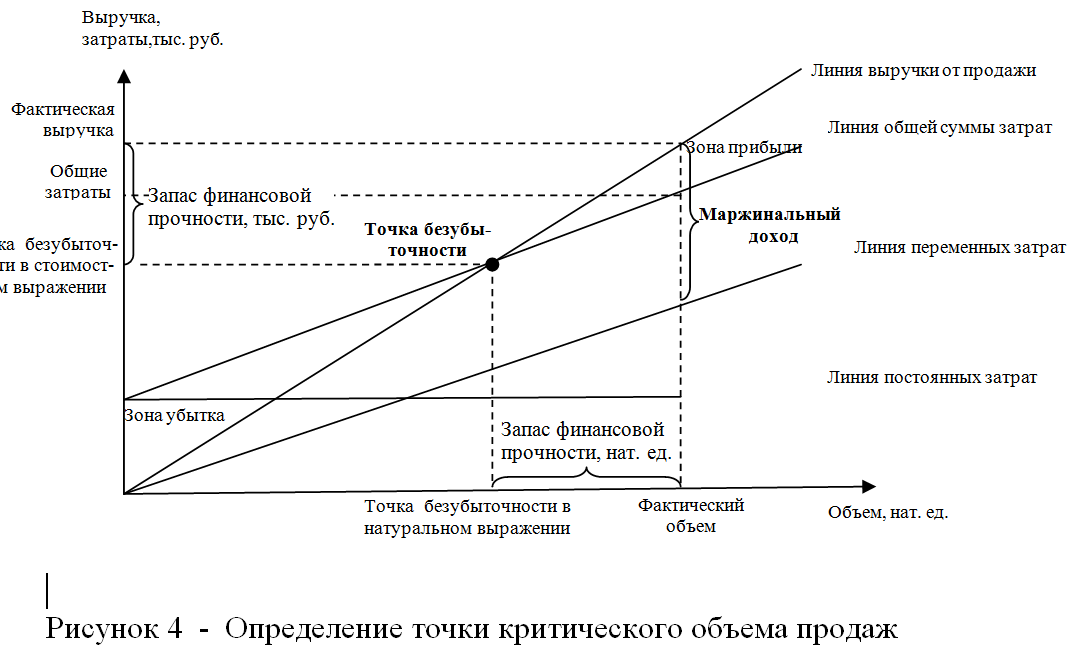

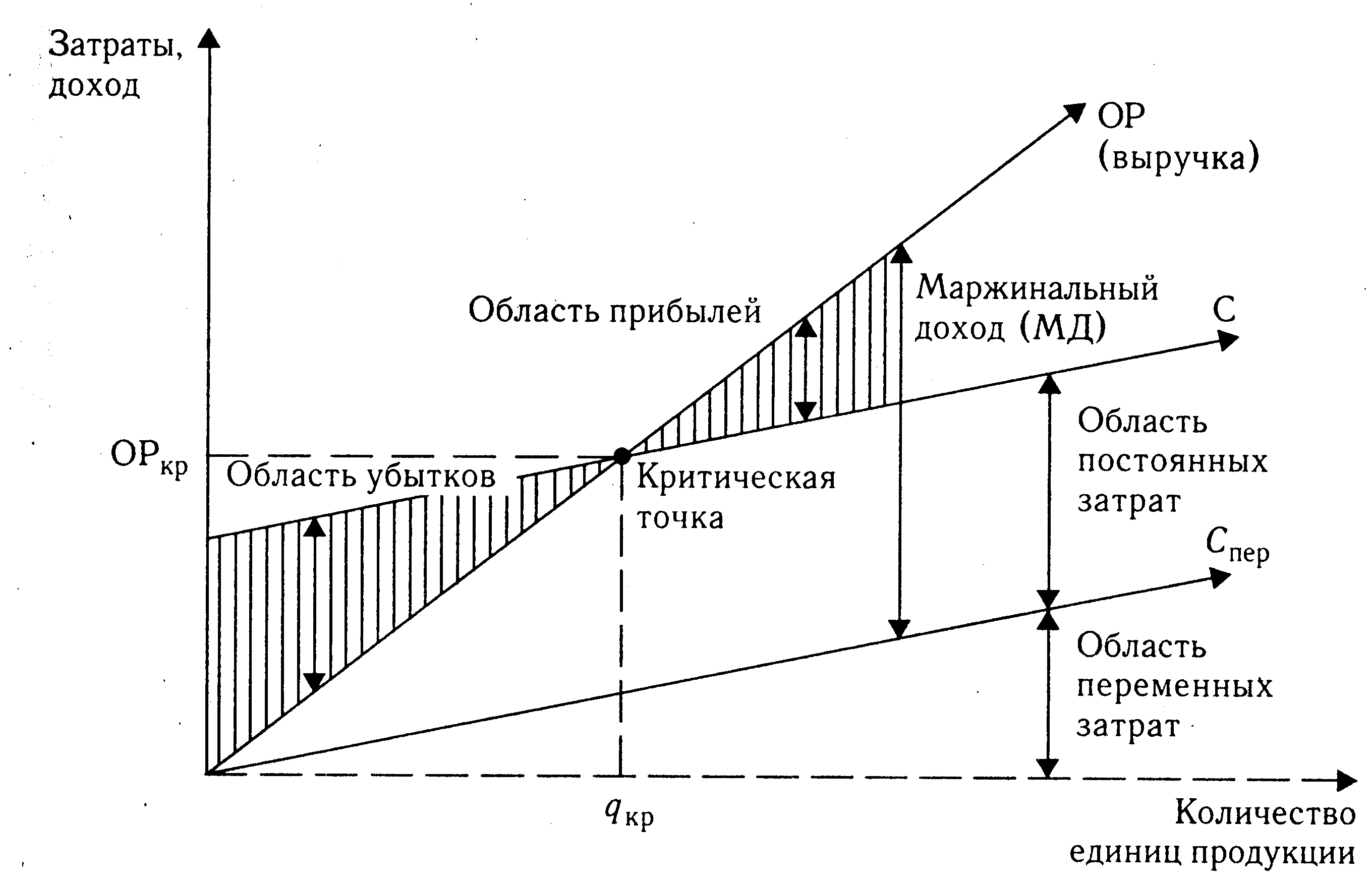

Точка безубыточности представляет собой тот объем продаж, при котором доходы покрывают убытки и прибыль от реализации равна нулю. Более подробно об этом показателе можно прочитать в статье «Что такое точка безубыточности и как ее рассчитать». В точке безубыточности маржинальная прибыль будет равна постоянным расходам.

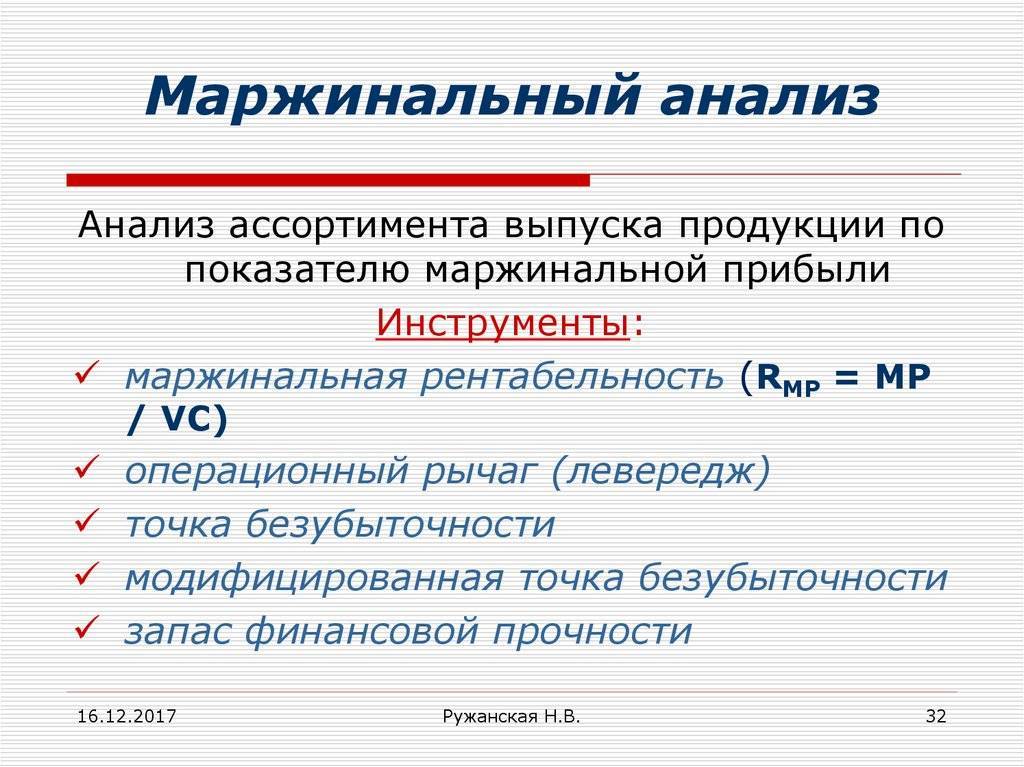

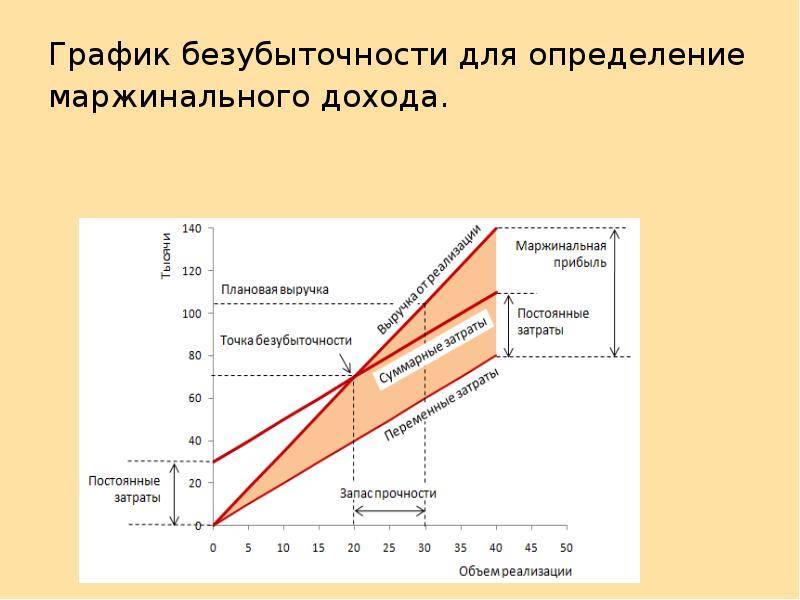

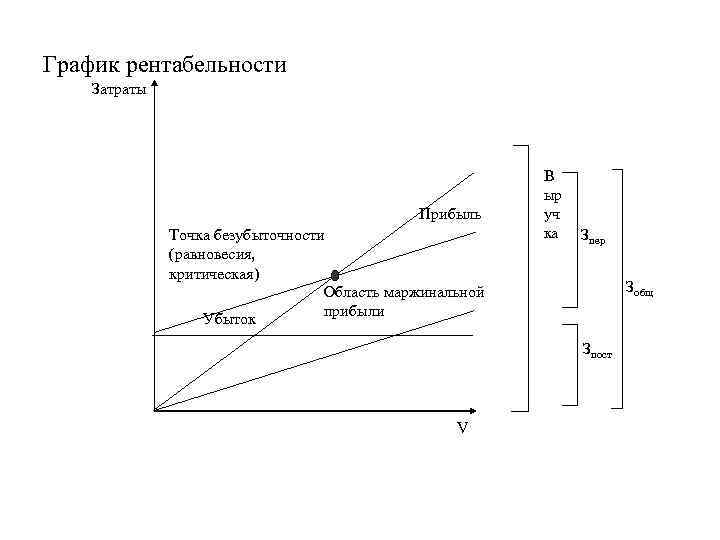

Операционный рычаг отражает отношение маржинального дохода к выручке. Иными словами, показатель выражает долю маржинальной прибыли в совокупном доходе. Операционный рычаг также называют порогом рентабельности.

Маржинальная прибыль позволяет более эффективно управлять издержками, так как учитывает только совокупные переменные затраты. Показатель используется при выпуске нескольких типов продукции для рациональной оценки эффекта от каждого типа продукта.

Видео — презентация на тему маржинальная прибыль:

Для чего он вообще нужен

Анализ безубыточности предназначен для решения следующих задач:

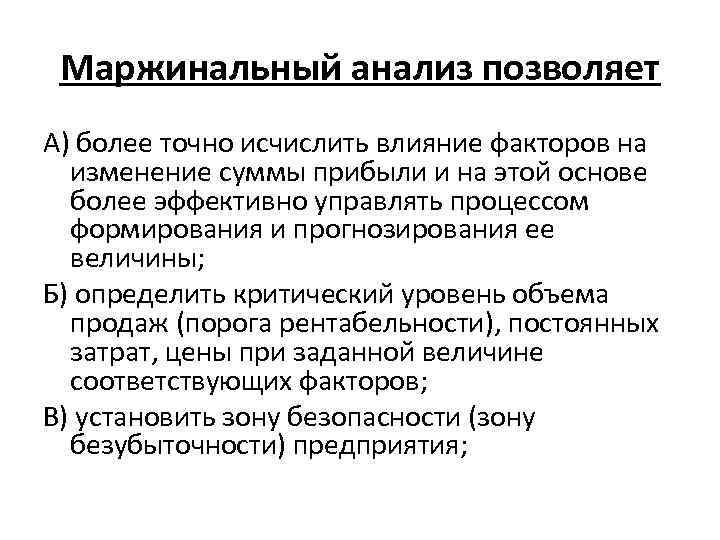

Точно определить влияние различных факторов на величину конечной прибыли, а также научиться прогнозировать ее с высокой точностью.

Научиться определять критический, пороговый объем продаваемой продукции, а также ту ее розничную цену, при которой финансовый результат будет равным нулю (ни прибыли, ни убытков).

Выделить зону безопасности, безубыточности предприятия.

Точно узнать объем продаж, при котором будет получена искомая величина прибыли.

Реализовывать такие варианты управленческих решений, при которых бы стало возможным получение максимальной прибыли при минимальных затратах.

Очень важно заметить, что адекватный маржинальный анализ может быть выполнен только в том случае, если соблюдается целый ряд дополнительных условий:

Издержки обязательно делятся на переменные и постоянные.

Следует помнить, что переменные издержки оттого так и называются, что изменяются вместе с объемом производства.

Постоянные же затраты не изменяются в четких пределах какого-то заданного объема производимой продукции, то есть в диапазоне нормального производственного объема предприятия.

Запасы готовой продукции не должны существенно изменяться в течение времени, выпуск и сбыт тождественны.

Анализ маржинального дохода

Предприятию свойственно регулярное проведение анализа деятельности в целом и отдельных ее показателей. Анализ маржинального дохода необходим, так как его величина оказывает прямое воздействие на прибыль. По результатам его расчета производят следующие выводы:

- Показатель равен нулю. Следовательно, выручка покрывает только переменные затраты, а у предприятия образуется убыток на сумму постоянных расходов.

- Показатель больше нуля, но меньше величины постоянных расходов. Следовательно, выручка покрывает переменные затраты и часть постоянных издержек, а убыток равен величине непокрываемой части.

- Показатель равен сумме постоянных затрат. Следовательно, выручки хватает, чтобы работать без убытка, но и без прибыли. Такое положение в экономике называют точкой безубыточности.

- Показатель выше величины постоянных издержек. Следовательно, выручка позволяет покрывать все расходы и получать прибыль.

Определение маржинального дохода играет важную экономическую роль в финансовом анализе предприятия. Благодаря этому показателю можно установить зависимость выручки, прибыли и затрат. Это взаимосвязь имеет особое значение при принятии финансовых решений в области выпуска продукции.

Товары с высокой маржинальностью

Согласно опросу ритейлеров, самыми высокомаржинальными товарами являются:

- Безалкогольная продукция. Эта категория товаров обладает наиболее высокой наценкой. Действительно, затраты на производство этой продукции минимальны, а цены держатся на высоком уровне. Это достигается в основном за счет успешной рекламной кампании и пропаганды определенного образа жизни, которая эффективно действует на целевую аудиторию – подростков и молодежь. Это, в первую очередь, касается газированных напитков. Однако не отстает и простая питьевая вода. Особенно маржа возрастает при ее продаже на курортах. Детская вода является самым маржинальным товаром в этой категории.

- Цветы. Маржинальность этого товара также зависит от сезона. К определенным датам (8 марта, 14 февраля) цена на эти товары поднимается в разы.

- Товары ручной работы. Только автор такого товара имеет представление о его фактической стоимости. В виду его уникальности цена может существенно подниматься.

- Праздничная символика. Многие покупатели не могут обойтись на празднике без определённых атрибутов. К ним относятся, например, нарядные колпаки, свечи на торт, воздушные шарики, открытки и т.д. Эти товары у населения прочно ассоциируются с праздником. Затраты на их изготовление ничтожно малы и несопоставимы с высокими ценами на них в магазинах.

- Бижутерия. Этот товар широко востребован, потому что не стоит так дорого, как украшения из настоящих драгоценных камней. Поскольку для изготовления бижутерии используются дешевые ненатуральные материалы, то себестоимость таких изделий относительно низкая.

С этим списком товаров с высоким уровнем маржинальности не повредит ознакомиться начинающим предпринимателям, чтобы правильно определить свою нишу на рынке.

Другие виды прибыли

Кроме маржинальной, существуют и другие виды прибыли или убытков, которое компания генерирует в процессе деятельности. К ним относятся:

Валовая. Разница между выручкой и себестоимостью продукции. При этом учитываются все расходы, в том числе амортизация оборудования и налоговые отчисления.

Операционная. Определяется как разница между выручкой и расходами

В ее расчете не принимаются во внимание налоговые платежи, оплата процентов по привлеченным кредитам.

Чистая. Это те средства, которые остаются в распоряжении субъекта хозяйственной деятельности после выплаты всех платежей

Ей владелец бизнеса или акционер могут распоряжаться по своему усмотрению. Направляется либо в специальные фонды, либо выплачивается собственнику.

Экономическая. Это та прибыль, которая остается у собственника после завершения планового периода, с учетом альтернативных вариантов сложения средств. Если она отрицательная, средства переводятся в другой вид бизнеса, а предприятие закрывают.

Бухгалтерская. Рассчитанная по бухгалтерскому учету в соответствии с нормами законодательства страны, где осуществляется активность.

Монопольная. Была получена в результате деятельности на специфичном монопольном рынке, происходящей в условиях отсутствия конкуренции.

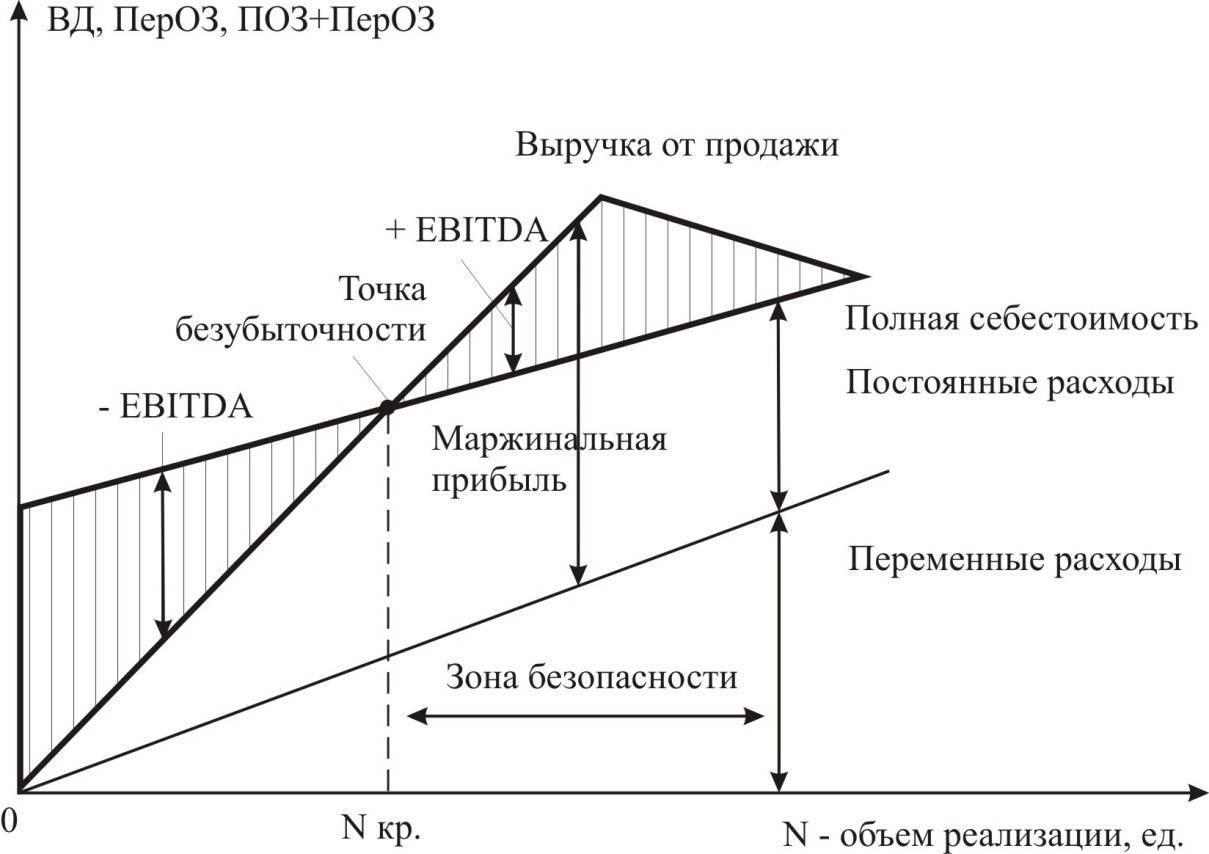

В зарубежных и российских финансовых отчетах часто встречается термин EBITDA. Так обозначается прибыль до того, как из нее были выплачены налоги. Чтобы вычислить EBITDA, необходимо от маржинальной прибыли отнять все расходы предприятия.

Планируя деятельность предприятия, необходимо просчитать, сколько дохода оно принесет владельцам, и какое количество товаров или услуг необходимо реализовать для выхода на точку безубыточности.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты. Сложный пример

Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

сооснователь контент-агентства 4X

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как рассчитывается маржинальная прибыль

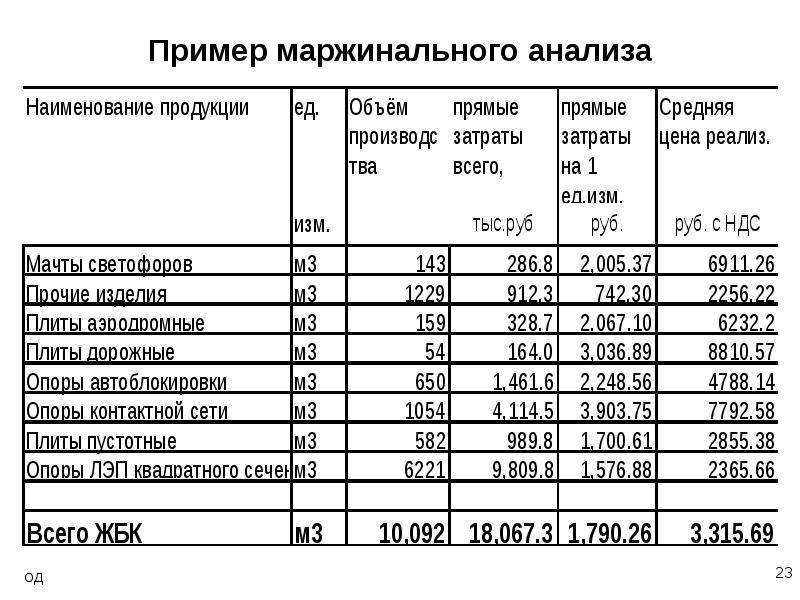

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода. Это означает, что при реализации продукции, тара объемом один литр принесет значительно больший доход в сравнении с остальными изделиями. В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции

В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции.

Далее мы предлагаем рассмотреть примеры расчетов, с учетом разных показателей объема продукции. Следует сделать акцент на то, что в рассматриваемом примере, увеличение производственной мощности привело к снижению переменных затрат. На практике такая ситуация встречается, когда при крупном заказе, поставщики предоставляют скидки оптовым покупателям.

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров. Нашей задачей является подсчет рентабельности производства различных товаров, на основе данных о переменных затратах и доходе с реализации продукции.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

Согласно таблице, представленной выше, тара объемом пять литров приносит большую прибыль при учете меньшего объема произведенной продукции. Однако, тара объемом один литр имеет большую рентабельность. Для определения уровня рентабельности производства используется столбец с названием «коэффициент». Наличие подобных сведений позволяет выявить, какие товары имеют более высокую рентабельность, а соответственно приносят большую прибыль. Основываясь на всем вышесказанном, можно сделать вывод, что коэффициент маржинальной прибыли является долей дохода, полученного как маржа.

Основные виды

Данный термин используется во многих областях деятельности человека – существует большое количество ее разновидностей. Рассмотрим самые широко используемые.

Валовая (Gross Profit Margin)

Валовая или гросс маржа – это процент от всего объема выручки, оставшейся после переменных затрат. Такими затратами могут быть закупка сырья и материалов для производства, выплата заработной платы работникам, трата средств на сбыт товаров и т. д. Она характеризует общую работу предприятия, определяет его чистую прибыль, а также используется для подсчета других величин.

Операционная (Operating profit margin)

Операционная маржа – это отношение операционной прибыли предприятия к его доходу. Она указывает на количество выручки в процентном соотношении, которая остается у компании после учета себестоимости товара, а также других сопутствующих расходов.

Важно! Высокие показатели говорят о хорошей эффективности компании. Но стоит быть на чеку, потому что этими цифрами можно манипулировать

Чистая (Net Profit Margin)

Чистая маржа – это отношение чистой прибыли предприятия к его выручке. Она отображает, какое количество денежных единиц прибыли предприятие получает из одной денежной единицы выручки. После ее расчета становится понятно, насколько успешно компания справляется со своими расходами.

Зная чистую прибыль, можно посчитать маржинальность или норму рентабельности бизнеса – это дает возможность в процентах оценить соотношение этой прибыли к вложенному капиталу.

Нужно отметить, что на значение конечного показателя влияет направление работы предприятия. Например, фирмы, работающие в сфере розничной торговли, обычно имеют достаточно маленькие цифры, а крупные производственные предприятия обладают довольно таки высокими цифрами.

Процентная

Процентная маржа – это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки.

Данная разновидность бывает абсолютной и относительной. На ее величину могут влиять темпы инфляции, разного рода активные операции, отношение между капиталом банка и ресурсами, которые привлечены извне и т. д.

Вариационная

Вариационная маржа (ВМ)– это величина, которая обозначает возможную прибыль или убыток на торговых площадках. Также это число, по которому может увеличиваться или уменьшаться объем денежных средств, взятых под залог во время торговой сделки.

Если трейдер правильно спрогнозировал движение рынка, то данная величина будет положительной. В противоположной ситуации она будет отрицательной.

Когда сессия заканчивается, то набежавшая ВМ прибавляется к счету или наоборот – аннулируется.

Если трейдер держит свою позицию только на протяжении одной сессии, то итоги торговой сделки будут одинаковыми с ВМ.

А если трейдер держит свою позицию продолжительное время, она будет приплюсовываться ежедневно, и в конечном счете ее показатели не будут одинаковыми с итогом по сделке.

Просмотрите видео о том, что такое маржа:

3 варианта увеличения маржинальной прибыли организации

Повышение выручки. Идеальный план – это повысить стоимость продукции за счет роста лояльности к компании, укрепления ее авторитета и улучшения обслуживания клиентов. Однако непрерывное удорожание невозможно, поэтому придется увеличивать масштабы производства. Это снизит общие расходы и повысит маржинальную прибыль.

Сокращение ПЗ. Закупать материалы и сырье на самых выгодных условиях (дилерские и другие скидки, замещение импорта и др.). Находить более дешевые трудовые ресурсы.

Изменение ассортимента. Расширить долю высокомаржинальных товаров в совокупном объеме сбыта. У Максима Иванова из нашего примера такой продукцией стали межкомнатные двери

Значит, для роста общей МП ему придется обратить внимание на этот вид изделий.

Как видим, грамотный анализ, построенный на управленческих методах, может обеспечить неплохое продвижение бизнеса.

Маржинальная прибыль используется как определение рентабельности производства, при составлении бизнес-планов, а также для анализа доходности продукции. Во внутренней отчетности она почти не применяется и информация по ней не предоставляется в налоговую службу.

Маржа в торговле

Иногда понятия маржи и торговой наценки в торговле смешиваются, а это приводит к недоразумениям, особенно если приводятся относительные величины (в процентах).

Действительно, наценка (НЦ) это отношение разности цены реализации (Цр) и закупки (Цз) в процентах к закупочной цене:

НЦ% = (Цр-Цз)*100/Цз

Маржа (в процентах) в этом случае рассчитывается иначе:

М% = (Цр-Цз)*100/Цр

НЦ% = (300 – 120)*100/120 = 150%

М% = (300 – 120)*100/300 = 60%

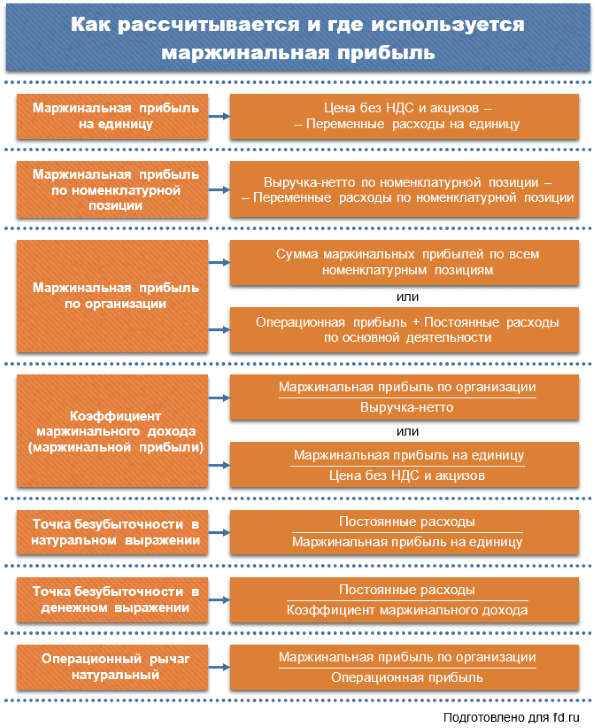

Важным показателем является коэффициент маржинальной прибыли (КМП), который рассчитывается так:

КМП = (Цр-Цз)/Цр

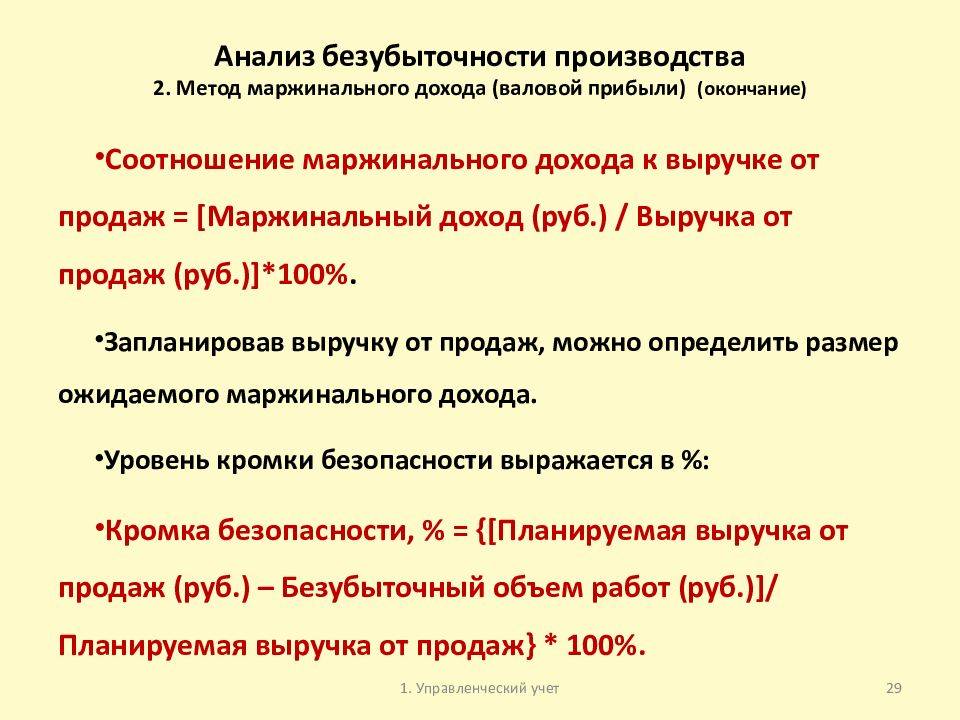

Не надо забывать, что маржа расходуется на финансирование постоянных расходов. В торговле к ним относятся: арендная плата, заработная плата торгового и управленческого персонала (если они работают по почасовой оплате или ставке), коммунальные расходы, амортизация торгового оборудования, затраты на покупку лицензий и т.д. То есть это все те расходы, которые не зависят от объема реализации. Предприятие начинает приносить прибыль владельцу только тогда, когда маржа покрывает эти расходы. Объем реализации, при которой маржа сравнивается с постоянными затратами (ПостЗ), называется точкой безубыточности (Тбу). Эту величину можно рассчитать при помощи КМП:

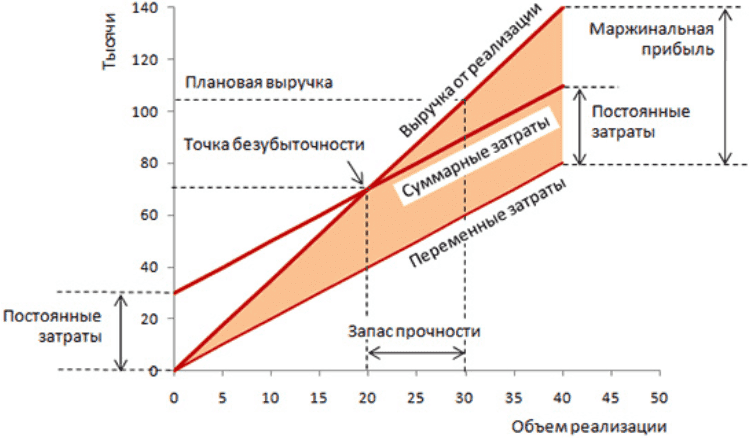

Тбу = ПостЗ/КМП

Если, например, постоянные расходы торговой точки в месяц составляют 150000 рублей, а КМП = 0.25, то точка безубыточности (объем реализации в месяц):

Тбу = 150000/0.25 = 600000 руб.

Это означает, что только при объеме реализации более 600000 рублей этот объект начнет приносить владельцу прибыль. Каждая тысяча рублей реализации свыше этой суммы будет приносить владельцу прибыль в размере 250 рублей.

Как следует из формулы, путей снижения точки безубыточности существуют два. Это снижение постоянных расходов и увеличение КМП. Что касается первого пути, то тут все ясно – меньше издержки, больше прибыль. То увеличение КМП не так однозначно. Повысить его можно двумя путями – увеличением наценки и уменьшением закупочной цены. Увеличению наценки, а, соответственно, цены реализации мешает конкуренция, что уменьшает объем продаж. Поэтому этот путь не всегда эффективен. Однозначно выгодно снижение цены закупки, что ясно любому предпринимателю.

Формула и пример расчета маржинальной прибыли

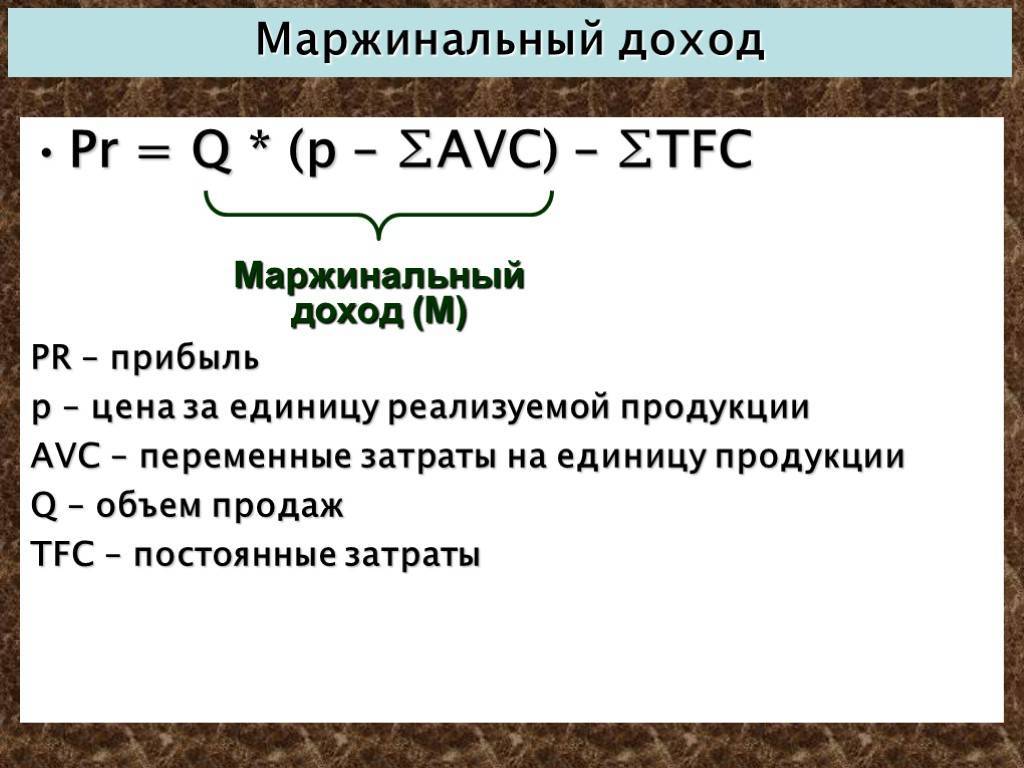

Маржинальная прибыль рассчитывается по информации из отчета о финансовых результатах. Показатель находится как разницы между доходом и частью расходов. Иными словами маржинальная прибыль — это разница между выручкой и средними переменным затратами.

Общая формула расчета

В общем виде чистую прибыль можно найти по следующей формуле:

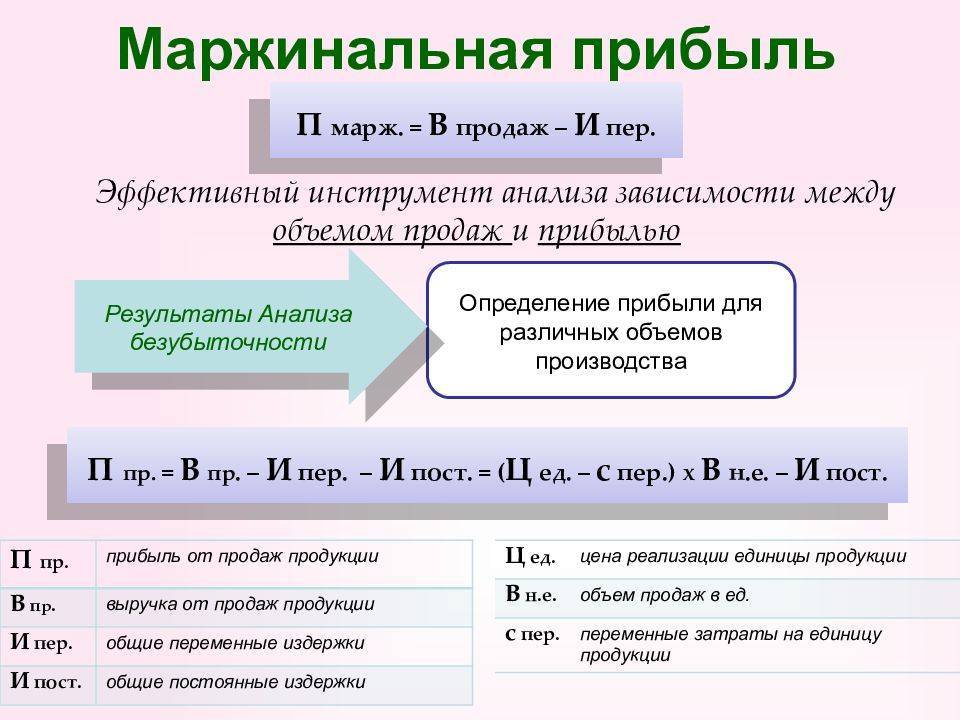

MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC (variable cost) – переменные затраты на совокупный объем, руб.

Вышеуказанная формула позволяет найти прибыль на весь объем. Иногда необходимо знать маржу на единицу продукции и в таком случае используют данную формулу:

MPед = P – AVC, где

MPед (marginal profit) – маржинальная прибыль на единицу, руб.;

P (price) – цена единицы продукции (выручка с одной штуки), руб.;

AVC (average variabl ecost) – средние переменные затраты, руб.

Формула расчета по балансу

Российский учет не позволяет выделить переменные затраты на объем продукции, поэтому в целях расчета за переменные издержки принимается себестоимость технологическая. Данный показатель себестоимости практически всегда состоит из переменных затрат.

Вследствие этой поправки формула расчета трансформируется:

MP = стр. 2110 – стр. 2120, где

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 115 000 | 175 000 |

| Себестоимость техн. | 2120 | 50 000 | 70 000 |

Тогда в результате расчета маржинальная прибыль составляет:

MP2013 = TR – VC = 115 000 – 50 000 = 65 000 рублей

MP2014 = TR – VC =175 000 – 70 000 = 105 000 рублей

Виды маржинальности

С понятием маржинальности можно встретиться в разных сферах бизнеса. Поэтому её классифицируют в зависимости от специфики и конкретной ниши предпринимательской деятельности:

- Процентная. Отображает разницу между доходами банковского учреждения и затратами;

- Чистая. Показывает разницу между издержками и общей выручкой организации;

- Операционная. Данный показатель определяется как соотношение дохода к операционной выручке организации;

- Вариационная. Отражает показатель возможной прибыли или убытков на рынке ценных бумаг;

- Валовая. Отображает часть прибыли компании, которую она получила, компенсируя переменные затраты;

- Платежеспособности. Показывает разницу между затратами, которые связаны с обязательствами организации и финансовыми средствами, аккумулированными страховиками в период работы организации.

Показатели рентабельности

Как вам наверняка известно, основным фактором, который будет способствовать постоянному притоку инвестиций в производство, является его рентабельность. Увы, но наши предприятия зачастую пользуются старой методикой, которая опять-таки не учитывает классической формулы «затраты – объем—прибыль». Уровень рентабельности в этом случае вообще не зависит от общего объема проданной продукции. Разумеется, в реальности ситуация кардинально противоположная.

В практике зарубежных стран используется такой маржинальный анализ рентабельности:

R = MR/TR*100%

R — искомая нами рентабельность.

MR — маржинальная прибыль.

TR — общий доход от продажи товара.

Расчет рентабельности по обороту выпускаемого товара идет по аналогичной схеме.