Обязанности работника

Законодатель утвердил два основных документа, где прописаны обязанности бухгалтера в подробном формате:

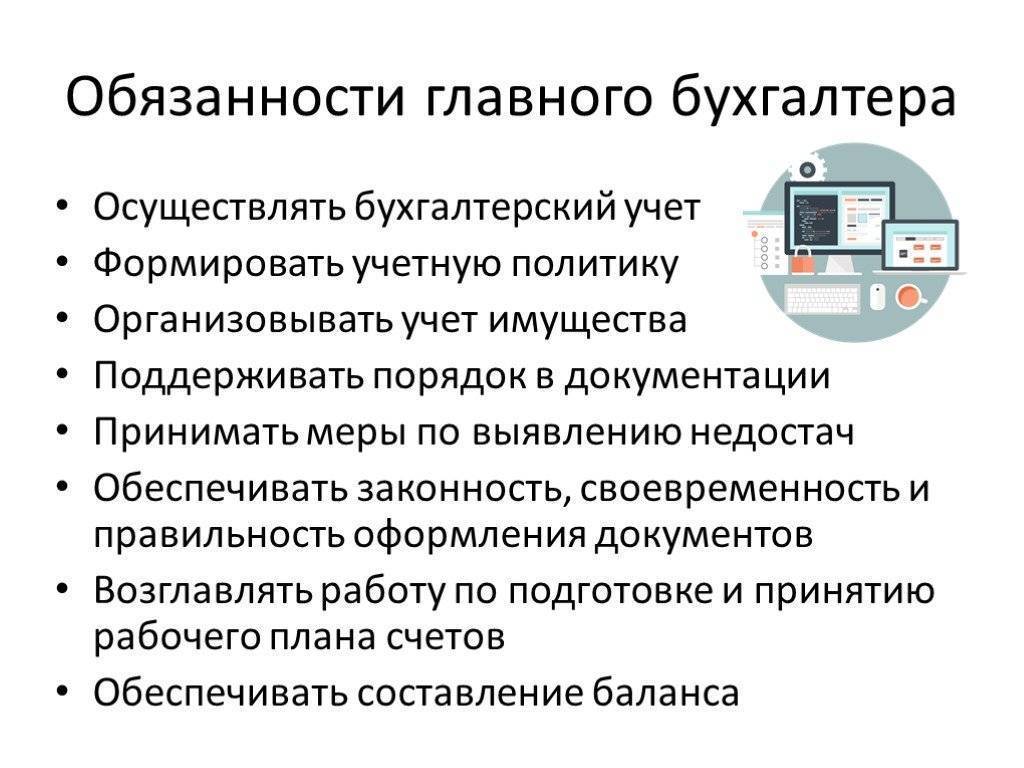

Вот как представлены основные обязанности бухгалтера на заводе или ином предприятии:

- вести бухучет имущества, обязательств и хозопераций, то есть учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, за предоставленные услуги и т .п.;

- участвовать в разработке и осуществлении мероприятий по финансовой дисциплине и рациональному использованию ресурсов;

- принимать и контролировать по соответствующим участкам бухучета, готовить к счетной обработке — таковы обязанности бухгалтера по первичной документации в организации;

- отражать на счетах бухучета операции по движению основных средств, ТМЦ и денежных средств;

- находить причины потерь и затрат, проводить мероприятия по их профилактике;

- начислять и перечислять налоги;

- разрабатывать формы первичных документов, для которых не утверждены типовые;

- обеспечивать сохранность документов по бухгалтерии;

- создавать и вести базы данных.

Вот как представлены обязанности главного бухгалтера в организации:

- вести работу по организации бухучета учреждения;

- формировать учетную политику исходя из структуры, отрасли, других особенностей;

- возглавлять деятельность, связанную с подготовкой, утверждением рабочего плана счетов, форм первичных документов учета, отчетности, проведением инвентаризации, организации системы внутреннего контроля;

- координировать предоставление отчетности;

- организовывать процесс ведения регистров бухучета, исполнения смет, учета имущества;

- обеспечивать отражение хозопераций по счетам бухучета без нарушения сроков;

- координировать работу по своевременному начислению и оплате налогов, иных платежей;

- участвовать в осуществлении финансового анализа предприятия;

- разрабатывать мероприятия по улучшению итогов финдеятельности;

- контролировать соблюдение кассовой и финдисциплины;

- участвовать в процедуре оформления бумаг по недостачам, нарушениям в расходе средств и ТМЦ;

- формировать отчет по исполнению бюджетов и смет;

- организовывать сохранность и передачу документов в архив;

- руководить сотрудниками подразделения.

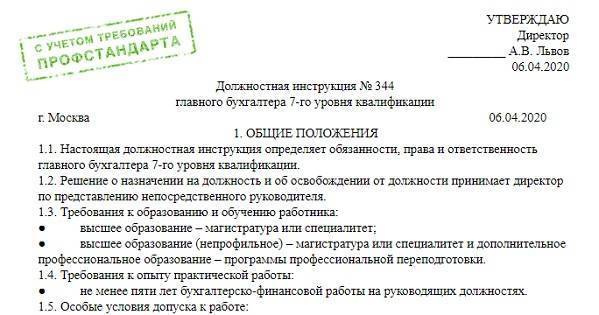

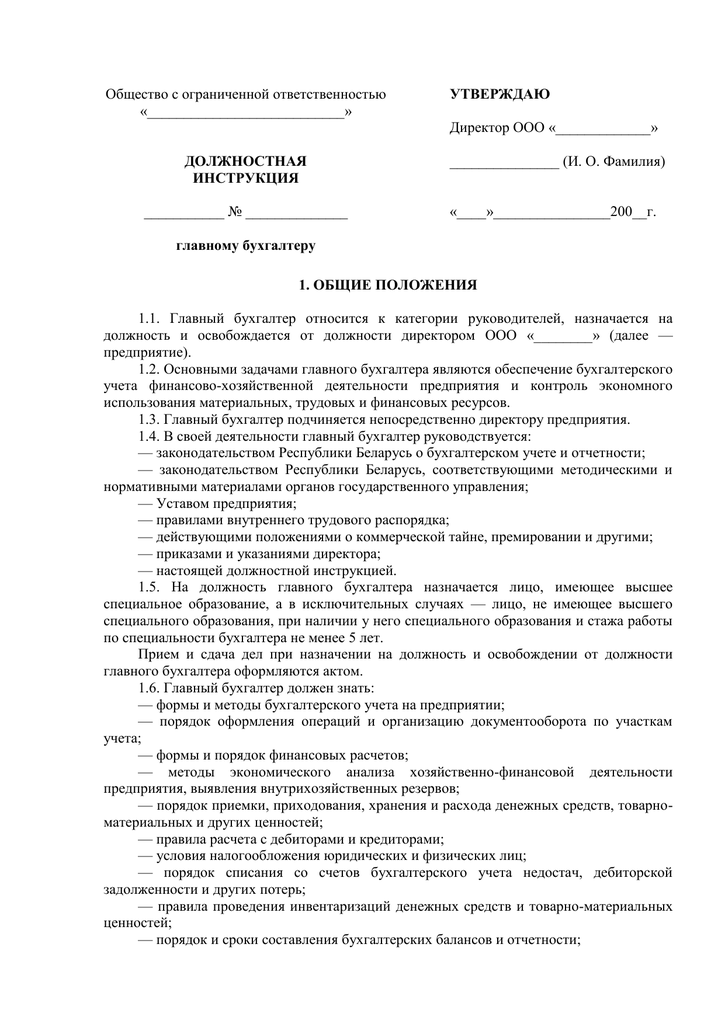

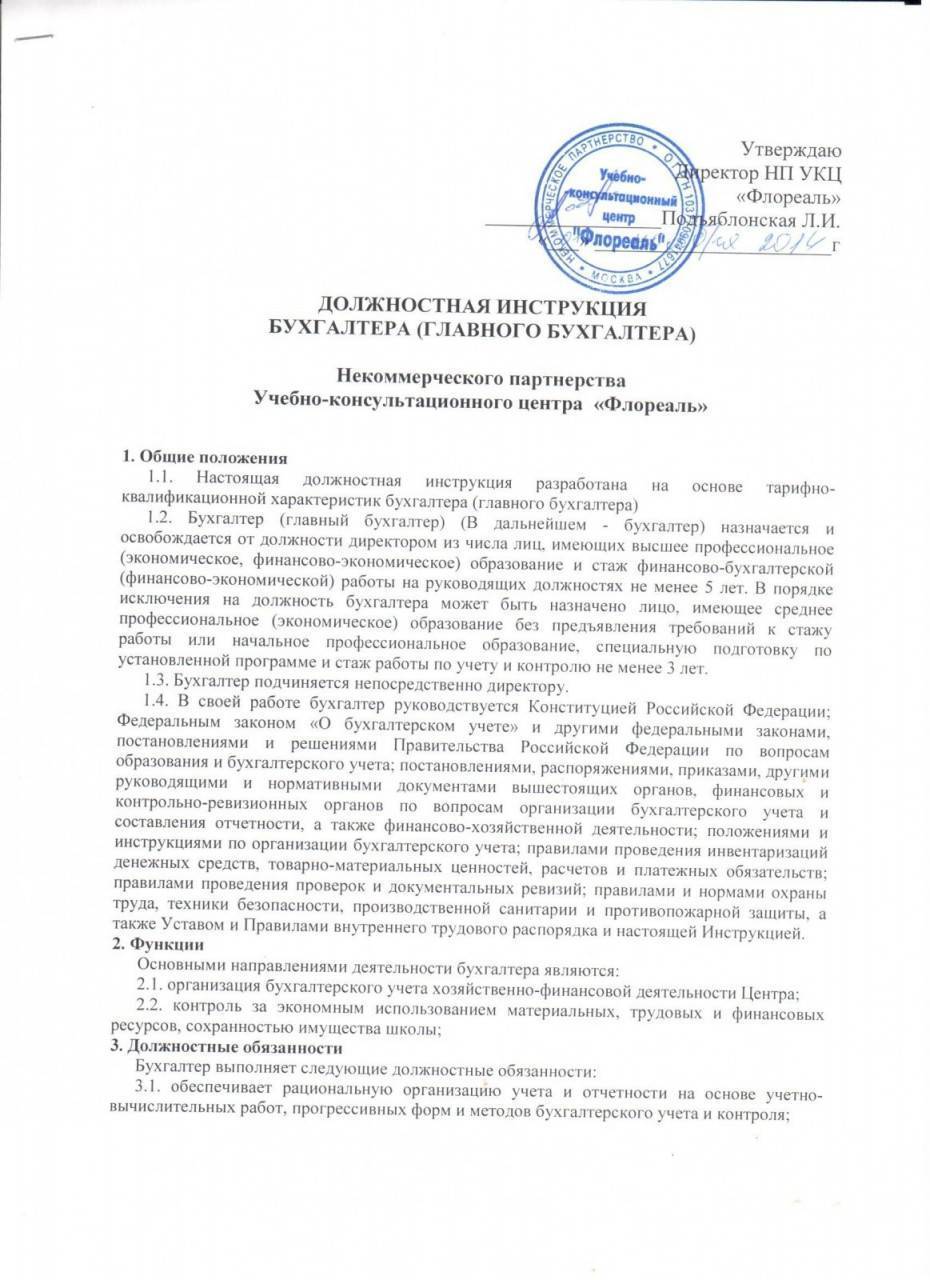

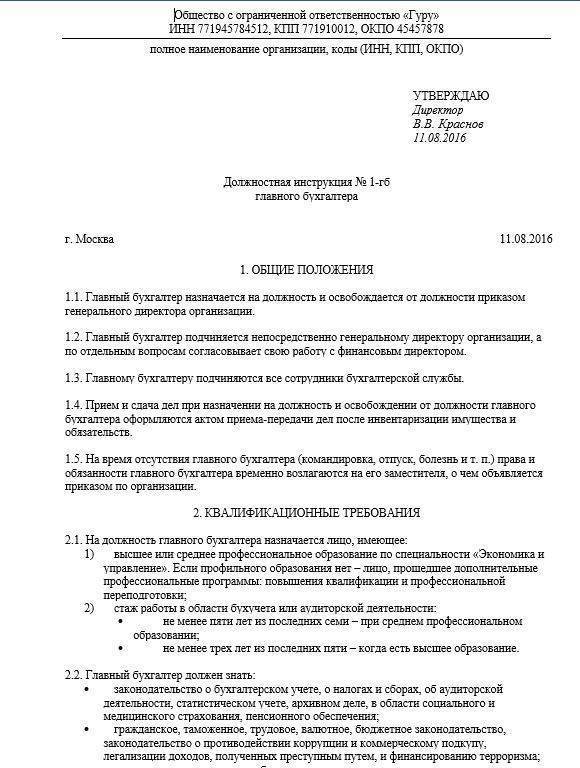

I. Общие положения

- Главный бухгалтер относится к категории руководителей.

- На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

- Назначение на должность главного бухгалтера и освобождение от нее производится директором предприятия.

- Главный бухгалтер должен знать:

- 4.1. Законодательство о бухгалтерском учете.

- 4.2. Постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия.

- 4.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство.

- 4.4. Структуру предприятия, стратегию и перспективы его развития.

- 4.5. Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения.

- 4.6. Порядок оформления операций и организацию документооборота по участкам учета.

- 4.7. Формы и порядок финансовых расчетов.

- 4.8. Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов.

- 4.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

- 4.10. Правила расчета с дебиторами и кредиторами.

- 4.11. Условия налогообложения юридических и физических лиц.

- 4.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

- 4.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей.

- 4.14. Порядок и сроки составления бухгалтерского баланса и отчетности.

- 4.15. Правил проведения проверок и документальных ревизий.

- 4.16. Современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

- 4.17. Передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета.

- 4.18. Экономику, организацию производства, труда и управления.

- 4.19. Основы технологии производства.

- 4.20. Рыночные методы хозяйствования.

- 4.21. Законодательство о труде и охране труда Российской Федерации.

- 4.22. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

- 4.23. Положением о бухгалтерии организации.

- 4.24. Настоящей должностной инструкцией.

- Главный бухгалтер осуществляет руководство работниками бухгалтерии организации.

- На время отсутствия главного бухгалтера (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового — лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

Что входит в обязанности главного бухгалтера

Функции главного бухгалтера зависят от размера компании. Тем не менее есть функции, на которые размер бизнеса не влияет. В частности, они обусловлены требованиями:

- Квалификационного справочника должностей руководителей, специалистов и других служащих, утв. постановлением Минтруда РФ от 21.08.1998 № 37.

- Профстандарта «Бухгалтер», утвержденного приказом Минтруда РФ от 22.12.2014 № 1061н (далее – Профстрандарт).

Для коммерческой сферы оба документа носят рекомендательный характер и полезны только при решении формировать должностную инструкцию.

Учитывая рекомендации, основная задача бухгалтерии – составление отчетности. В соответствии с этой задачей в функционал могут входить:

- регистрация фактов хозяйственной жизни компании;

- правильность расчета платежей в бюджет и ФСС России;

- составления отчетности всех видов;

- соблюдения сроков представления отчетности;

- своевременное перечисление всех необходимых платежей.

Однако функционал главного бухгалтера вполне может быть ограничен и решением более глобальных задач:

- участие в формирование налоговой политики;

- проведение финансового анализа деятельности;

- методологическая помощь.

Рассмотрим разные варианты функционала.

Как оформить временно исполняющего обязанности

Есть несколько вариантов оформления ИО главбуха.

Внутреннее совмещение

Такая форма делегирования полномочий подходит для ситуации, когда главный бухгалтер отсутствует непродолжительное время. Порядок совмещения двух фронтов работ регламентируют статьи 60.2 и 151 ТК.

От сотрудника, который будет выполнять работу главбуха, требуется письменное согласие в виде допсоглашения к трудовому договору. Работник вправе отказаться от данного предложения работодателя (ст. 60.1 ТК). В документе уточняется период исполнения обязанностей главбуха или же конкретизируется, что срок совмещения не ограничен. Далее издается приказ о совмещении. В обоих документах, говоря о дополнительных полномочиях ИО, лучше сослаться на должностную инструкцию – чтобы четко обозначить объем, а также степень сложности и ответственности функций, которые придется выполнять.

Кроме того, в приказе указывается, передается ли сотруднику право подписи финансовых документов вместо главного бухгалтера или нет. Например, согласно п. 6 ст. 169 НК, кроме гендира и главбуха подписывать счет-фактуру могут «лица, уполномоченные на то приказом по организации или доверенностью». А вот факсимиле, как показывает судебная практика, лучше не злоупотреблять. Так, из Постановления Президиума ВАС РФ от 27.09.2011 № 4134/11 можно узнать, что компании отказали в вычете, «поскольку подписи руководителя и главного бухгалтера на счетах-фактурах выполнены путем факсимильного воспроизведения». И подобных примеров более, чем достаточно.

Внутреннее совместительство

Не стоит путать данную форму сочетания двух должностей с предыдущей. Совместительство, которое больше подходит для продолжительного отсутствия главбуха в организации, возможно при следующих условиях:

- если речь идет об ООО, а не ИП;

- допускается исключительно в рамках второго трудового договора, а не как допсоглашение к предыдущему, основному ТД;

- дополнительный функционал сотрудника должен относиться к другой должности, а не той, что указана в первом трудовом договоре.

Так как Трудовое законодательство не предусматривает наличие у специалиста двух основных рабочих мест, в дополнительном ТД необходимо уточнить, что выполнение функционала главбуха является совместительством (ч. 4 ст. 282 ТК).

Внутреннее совместительство невозможно, если у сотрудника сокращен рабочий день.

Временный перевод

Эту форму делегирования полномочий регламентирует ст. 72.2 ТК. Сотрудник заключает с работодателем соглашение в письменном виде, согласно которому переводится на другую должность в рамках той же компании. Срок нового назначения – до года. А если перевод является замещением временно отсутствующего специалиста – пока тот снова не выйдет на работу.

Упомянутая статья защищает интересы исполняющего обязанности. Например, в ней уточняется, что, если по окончании перевода такому специалисту «не предоставлена прежняя работа», перевод считается постоянным.

Данный вариант выполнения обязанностей главбуха полностью освобождает ИО от основной работы. Временный перевод оформляется дополнительным соглашением к трудовому договору и соответствующим приказом.

Срочный трудовой договор

На время пока компания осталась без главбуха работодатель вправе привлечь стороннего специалиста (ст. 59 ТК). У такого варианта сотрудничества есть один минус: если главбух вдруг уволится, так и не появившись на работе, а новый работник не оправдает ожидания руководства, расторгнуть срочный договор может быть проблематично.

У договора есть свой срок действия. И не позднее, чем за три дня до его окончания работодатель должен предупредить сотрудника об увольнении. Но, согласно Апелляционному определению Хабаровского краевого суда от 15.05.2015 по делу N 33-2752/2015, у руководства организации «не имелось оснований для увольнения истца с занимаемой должности в связи с истечением срока трудового договора на основании п. 2 ч. 1 ст. 77 Трудового кодекса», поскольку предыдущий сотрудник так и не вышел на работу.

Следовательно, при приеме на работу главбуха-срочника не стоит игнорировать требования к его квалификации, перечисленные в п. 4 ст. 7 Закона N 402-ФЗ.

Учитывая, что одни варианты сочетания обязанностей предполагают работу в режиме острой нехватки времени, а другие – всецело встают на защиту интересов сотрудника, пусть и не всегда квалифицированного, а не работодателя, лучше доверить бухгалтерию экспертам на аутсорсинг.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

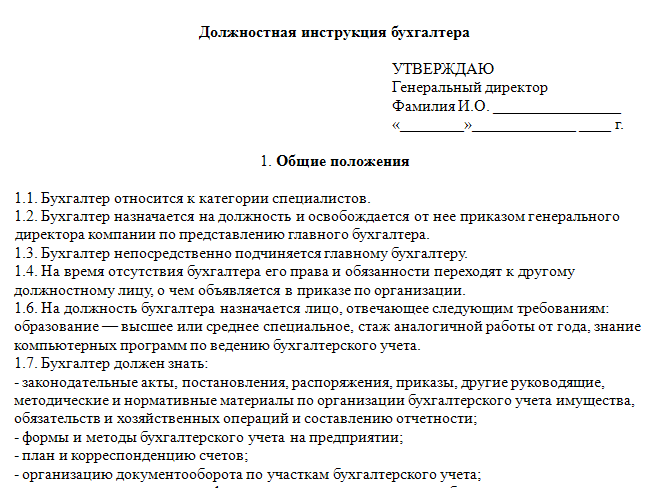

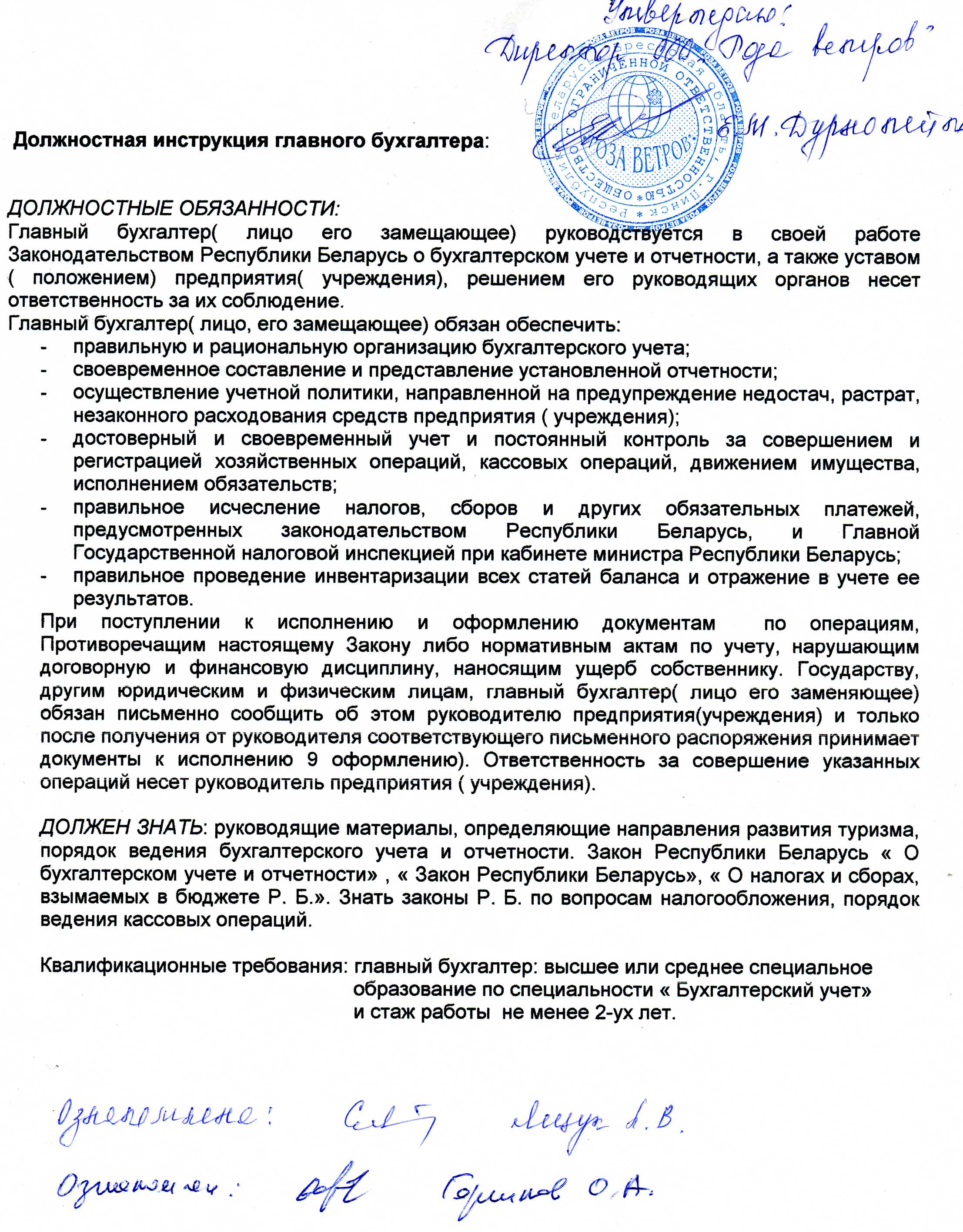

Общие положения

1.1. Главный бухгалтер банка относится к категории руководителей.

1.2. На должность главного бухгалтера банка назначается лицо, имеющее высшее профессиональное образование по профилю, рабочий стаж финансово-банковской или аналогичной работы на руководящих должностях не менее 5 лет.

1.3. Главный бухгалтер банка назначается на должность и освобождается от нее председателем банка и подчиняется непосредственно .

1.4. Главный бухгалтер банка должен знать:

– законы, иные нормативные правовые акты, относящиеся к деятельности банка;

– бухгалтерский учет, приказы, ведомственные инструкции и нормативные документы, касающиеся деятельности структурных подразделений банка, занимающихся бухгалтерским учетом и отчетностью;

– современные средства вычислительной техники;

– основы экономики, гражданское право, финансовое, налоговое и хозяйственное законодательство;

– перспективы развития финансово-банковской системы;

– специфику деятельности филиалов банка;

– основы научной организации труда;

– правила и нормы охраны труда, техники безопасности и противопожарной защиты;

– .

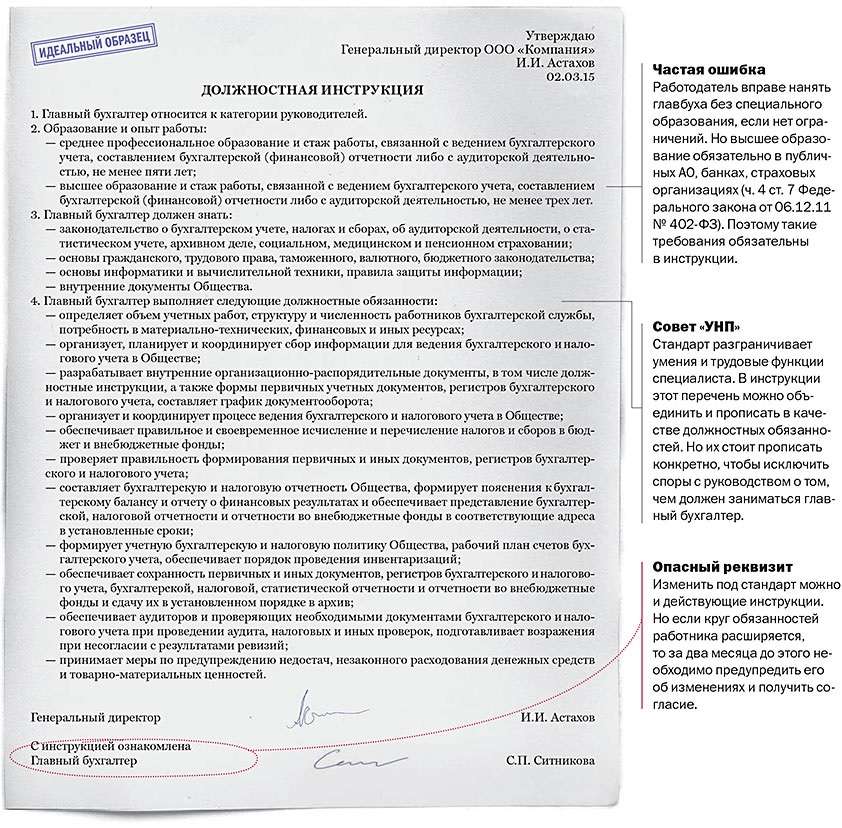

Какие моменты стоит прописать более подробно и как

Для того, чтобы иметь возможность уволить главбуха за утрату доверия, за ним необходимо закрепить права и обязанности по обслуживанию материальных и денежных ценностей.

Однако заключать договор о полной материальной ответственности с главными бухгалтерами невозможно (постановление правительства РФ от 14.11.02 № 823, постановление Минтруда России от 31.12.02 № 85). Полная материальная ответственность может быть прописана в трудовом договоре (ст. 243 ТК РФ) и в должностной инструкции главбуха.

Например, включите в раздел «Ответственность» такой пункт:

за причинение материального ущерба – в пределах, определенных действующим трудовым и гражданским законодательством РФ. В соответствии со ст.243 ТК РФ Работник несет полную материальную ответственность как за прямой действительный ущерб, непосредственно причиненный им Организации, так и за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам

За несвоевременную сдачу деклараций налоговики чаще всего штрафуют руководителей компании (ст. 15.5 КоАП РФ). И это несмотря на то, что обязанности заполнять и сдавать декларации нередко возложены даже не на главных, а на простых бухгалтеров.

Для защиты генерального директора закрепите контроль за действиями подчиненных за главбухом (Постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8). Например, через формулировку в разделе «Функциональные обязанности»:

Контролирует заполнение и своевременное представлении налоговой статистической и другой отчетности

Самое плохое, что может произойти – это уголовное наказание за уклонение от налогов путем непредставления деклараций (ст. 199 УК РФ). Формулировка о контроле затруднит привлечение одного главбуха, так как за ним закреплен только контроль, а в Уголовном кодексе нет четкого указания, кого считать виновным.

Как правило, следователи подозревают сговор с участием руководителя компании, вне зависимости от формулировок в должностных инструкциях. Обычно рассматривают тандем «генеральный директор + главбух», но в этом случае скорее всего будут допрашивать и простого бухгалтера.

В заключении

Должностная инструкция главного бухгалтера – инструмент, при помощи которого организация сможет добиться максимального результата от выполнения сотрудниками своих обязательств. Если бизнесмен хочет избежать разногласий с коллективом в дальнейшем, ему стоит позаботиться об оформлении ДИ на своем предприятии.

Читайте далее:

Обязанности водителя грузового автомобиля

Должностные обязанности электрика

Должностные инструкции продавца продуктового магазина

Должностная инструкция технического директора: функции, обязанности

Должностная инструкция офис-менеджера

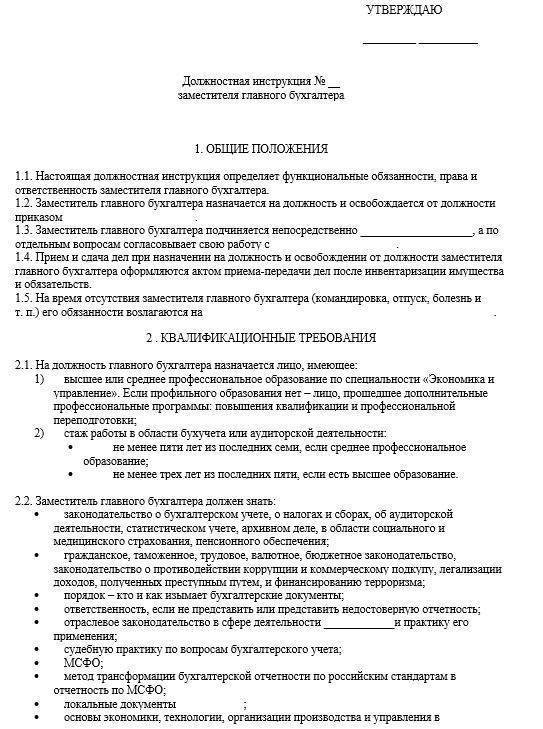

Должностная инструкция заместителя главного бухгалтера

У главного бухгалтера очень большой круг обязательств, поэтому, если в бюджете предприятия появляется возможность, нанимают заместителя главного бухгалтера. Этот специалист назначается самим главбухом как помощник для более рационального осуществления профессиональной деятельности.

![[doc скачать] скачать должностная инструкция главного бухгалтера в казахстане, в россии - biznesinfo.kz](https://com-business.ru/wp-content/uploads/f/0/4/f049cf7ca46531d11ca1f444da11a363.jpeg)

Функциональные обязанности зам главного бухгалтера не сильно отличаются от задач, которые ставятся перед его непосредственным руководителем. Он должен:

- уметь самостоятельно составить любую бухгалтерскую и налоговую отчетность,

- уметь пользоваться кассовыми аппаратами и ЭВМ,

- отлично разбираться в документообороте,

- предлагать методы усовершенствования трудовых процессов,

- заменять начальника, когда тот отсутствует на рабочем месте.

Должностная инструкция заместителя главного бухгалтера аналогична по структуре с ДИ самого главбуха и включает: общие положения, права, обязанности и ответственность.

Должностная инструкция заместителя главного бухгалтера по содержанию от руководства для самого главбуха отличается несколькими пунктами

Перечислим только несколько отличительных признаков руководства для зама главбуха.

| Раздел | Особенность |

| Общие положения | – причислен к руководящему звену, – назначается по предоставлению главбуха. |

| Права | – может просматривать всю документацию, предназначенную для руководства, – может предлагать решения по оптимизации работы, – может требовать от руководства и сотрудников помощи, а также привлекать работников других отделов. |

| Обязанности | – помогает начальнику, – ведет учет собственности фирмы, – контролирует процесс инвентаризации, – наблюдает за бесперебойной поставкой сырья. |

| Ответственность | – неподчинение, – раскрытие тайны предприятия. |

Скачать ДИ зама главбуха так же можно в интернете.

Составление должностной инструкции бухгалтера

Правая верхняя часть документа отведена для утверждения руководителем предприятия. Здесь следует вписать его должность, наименование организации, фамилию, имя, отчество, а также оставить строку для подписи с обязательной расшифровкой. Затем по центру строки пишется название документа.

Основная часть инструкции

В первом разделе под названием «Общие положения» надо вписать к какой категории работников относится кладовщик (специалист, рабочий, технический персонал и т.д.), затем указывается, на основании какого распоряжения назначается бухгалтер, кому он подчиняется и кто его замещает, в случае необходимости (здесь не нужно писать конкретные фамилии, достаточно указывать должности уполномоченных сотрудников).

Следующим шагом в документ вносятся квалификационные требования, которым должен соответствовать бухгалтер (специализация, образование, дополнительная проф.подготовка), а также стаж и опыт работы, при наличии которого сотрудник может быть допущен к исполнению рабочих функций.

Далее в этом же разделе нужно перечислить все нормативные акты, правила, распоряжения, с которыми бухгалтер обязан быть знаком: стандарты и формы документов, принятых в организации, правила ведения счетов и корреспонденции, организацию бухгалтерского документооборота, правила по технике безопасности, охране труда и внутреннему распорядку и т.д.

Второй раздел

Второй раздел «Должностные обязанности бухгалтера» касается непосредственно функций, которые возлагаются на бухгалтера. Они могут быть различны на разных предприятиях, но описывать их нужно всегда максимально подробно. Если бухгалтеров на предприятии несколько и у них разных функционал, надо тщательно следить за тем, чтобы в должностных обязанностях он не дублировался.

Третий раздел

Раздел «Права» включает в себя полномочия, которыми наделяется бухгалтер с целью эффективного исполнения своей работы. Здесь можно отдельно указать его право на взаимодействие с руководством организации и другими работниками, а также представителями иных структур при возникновении такой потребности. Права должны быть расписаны так же, как и обязанности – точно и четко.

Четвёртый раздел

В разделе «Ответственность» устанавливаются конкретные нарушения бухгалтера, за которые предусмотрены внутренние санкции и взыскания. В одном из пунктов нужно обязательно указать, что применяемые меры воздействия соответствуют рамкам закона и Трудового кодекса РФ.

Пятый раздел

В последний раздел должностной инструкции вписываются «Условия работы» — в частности, чем они определяются (например, внутренним трудовым распорядком), а также какие-то особенности, если они есть.

В завершение документ должен быть согласован с сотрудником, который несет ответственность за соблюдением правил и норм, прописанных в должностной инструкции бухгалтера (это может быть непосредственный руководитель, начальник кадровой службы и т.п.). Здесь нужно вписать его должность, название организации, фамилию, имя, отчество, а также поставить подпись и обязательно ее расшифровать.

Ниже необходимо указать данные о бухгалтере:

- его фамилию, имя, отчество (полностью),

- название организации,

- паспортные данные,

- подпись,

- дату ознакомления с документом.

Печать на должностной инструкции ставить не надо.

Дополнительные требования к главбухам крупного бизнеса

Очевидно, что главному бухгалтеру в крупном бизнесе нет нужды заменять бухгалтера, например, на участке по начислению зарплаты. Его функционал более глобален:

- организация учетных схем и соответствующего им, подчас довольно сложного, документооборота;

- разработка учетной политики, которая, в отличие от малого бизнеса, чаще всего состоит не из одного документа, а из комплекта организационно-распорядительной документации;

- делегирование полномочий своим заместителям и нижестоящим работникам.

Подчиненные бухгалтеры должны не только успешно взаимодействовать, направляемые своим руководителем, но и быть полностью взаимозаменяемыми. Поскольку составление отчетности нередко делегировано на простых бухгалтеров, то в функционале главбуха обязателен:

- контроль и увязка данных для отчетности, включая управленческую;

- обязательное участие в финанализе;

- расчет прогнозных данных.

Еще одна особенность крупных компаний – обязательный аудит, успешное прохождение которого также обязанность главбуха.

Что такое должностная инструкция

Под должностной инструкцией (ДИ) подразумевают внутренний организационно-правовой документ, назначением которого является донесение до сотрудника, занимающего определенную позицию в компании, его основных прав, обязанностей и ответственности за неисполнение непосредственных задач.

Разработка ДИ учитывает:

- особенности деятельности компании,

- внутреннюю документацию фирмы (устав, положения об отделах),

- Трудовой кодекс,

- различные федеральные законы,

- единый классификационный справочник (ЕКС),

- единый тарифно-классификационный справочник (ЕТКС),

- профстандарты.

Обязательно ли иметь

Трудовое законодательство РФ не обязывает владельцев предприятий составлять ДИ. Тем не менее, фирма сама должна быть заинтересована в ее наличии, потому как должностная инструкция:

- точно определяет рабочие границы и функции каждого сотрудника, что позволяет избегать как между коллегами, так и в отношениях с начальником ненужных споров о том, кто и чем должен заниматься;

- повышает уровень самосознания конкретного работника, который знает, какую он ответственность понесет в случае невыполнения своих прямых обязанностей;

- помогает сотруднику верно уяснить, чего ожидает от него руководство;

- защищает обе стороны рабочего процесса, потому что служит доказательством трудовых взаимоотношений;

- обеспечивает функциональную преемственность и позволяет меньше тратить времени на обучение нового сотрудника.

Отличие должностной инструкции от трудового договора

Чем же ДИ отличается от трудового договора, если оба документа прописывают одинаковые положения и преследуют одни цели?

Трудовой договор (ТД) – узкоспециализированный документ, поэтому в нем нет возможности описать все должностные моменты для конкретной рабочей позиции. В то время как ДИ описывает полный перечень всех прав и обязанностей, свойственный для этой должности.

Нюансы составления должностной инструкции

Руководство может один раз подписать с работником ТД, а если в процессе деятельности фирмы должностные обязанности сотрудника претерпят какие-либо изменения (расширятся или сократятся), то оно сошлется на ДИ, которая всегда сохраняет свой первоначальный вид. Таким образом, компания избежит ненужной бумажной волокиты с переоформлением ТД.

IV. Ответственность

Главный бухгалтер несет ответственность:

- За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, определенных действующим трудовым законодательством Российской Федерации.

- За правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

- За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.