Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

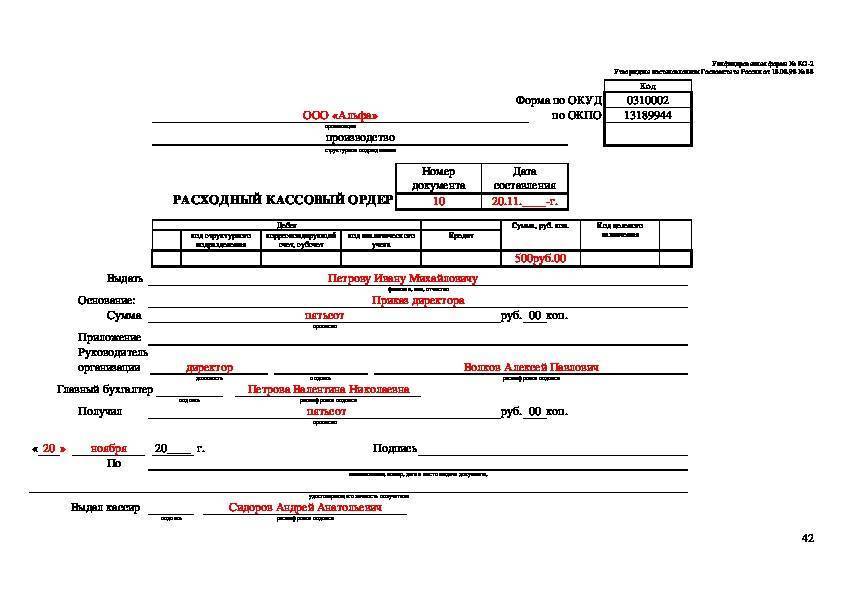

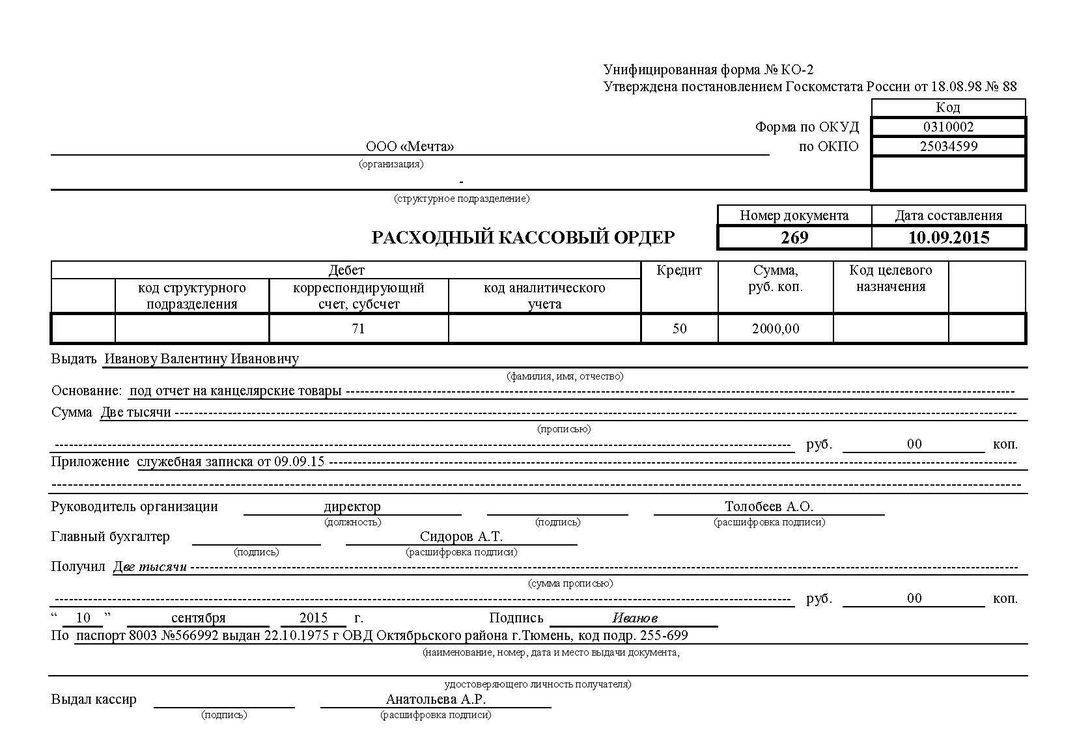

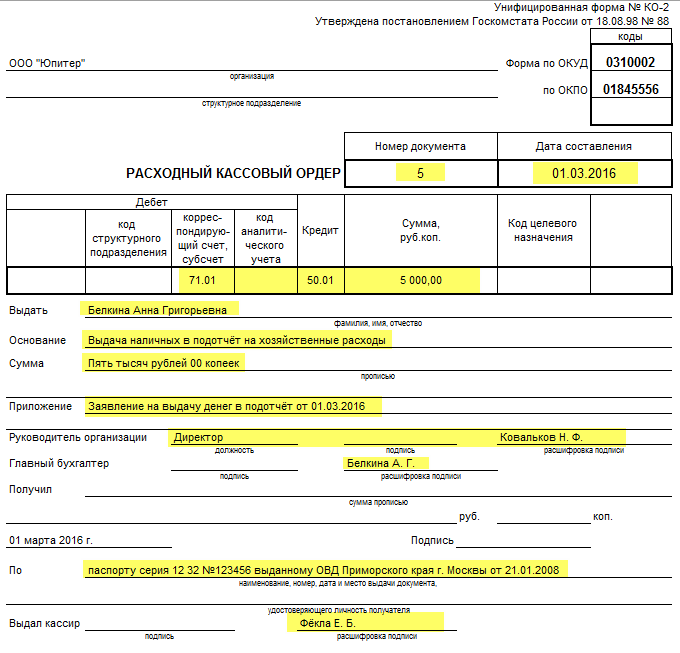

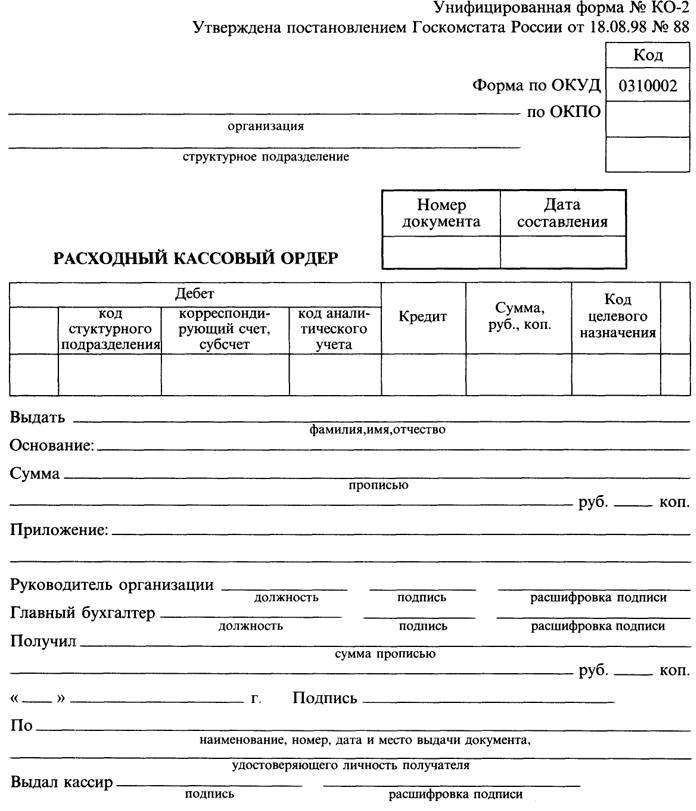

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

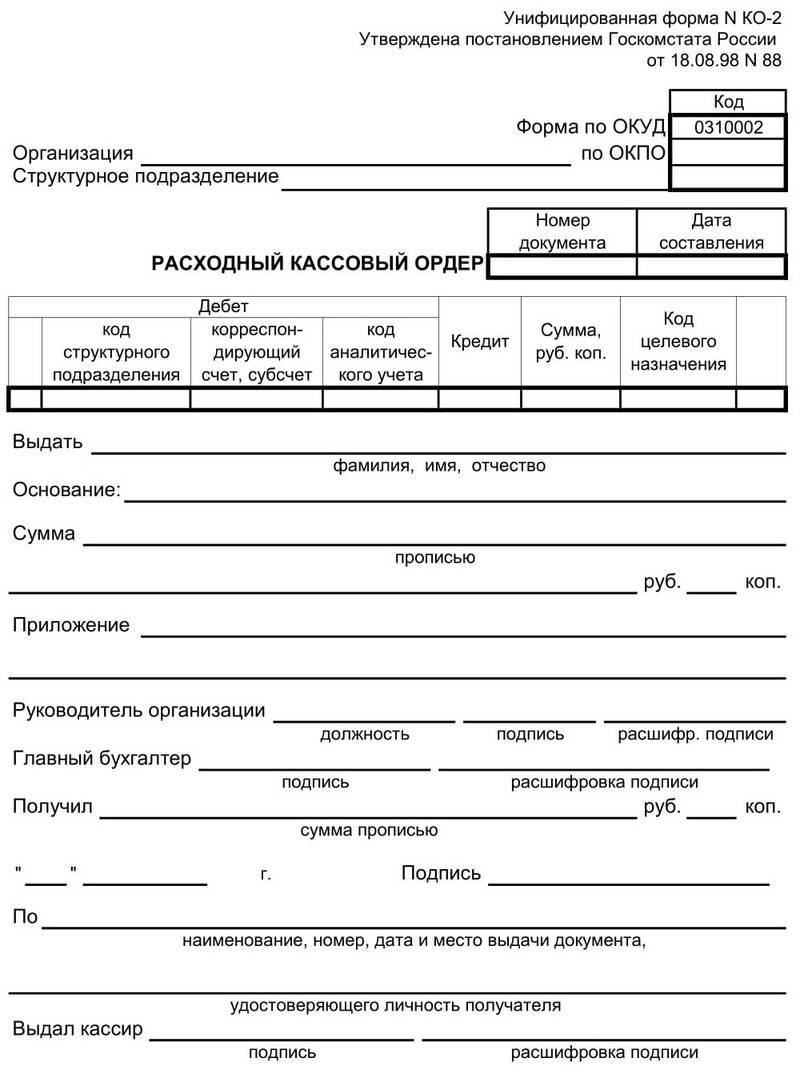

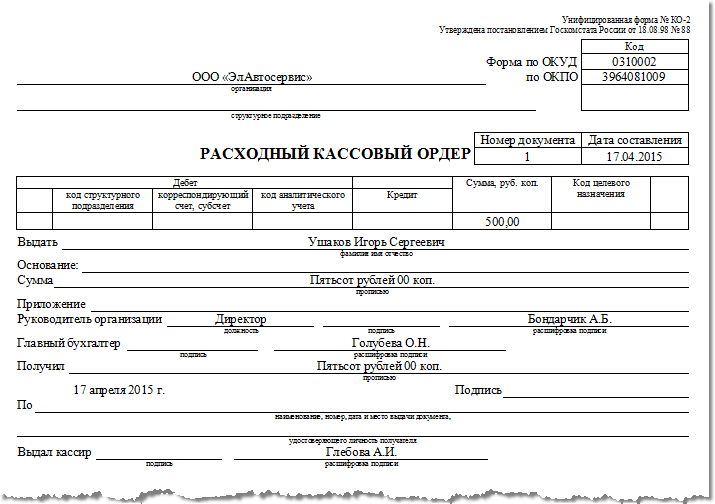

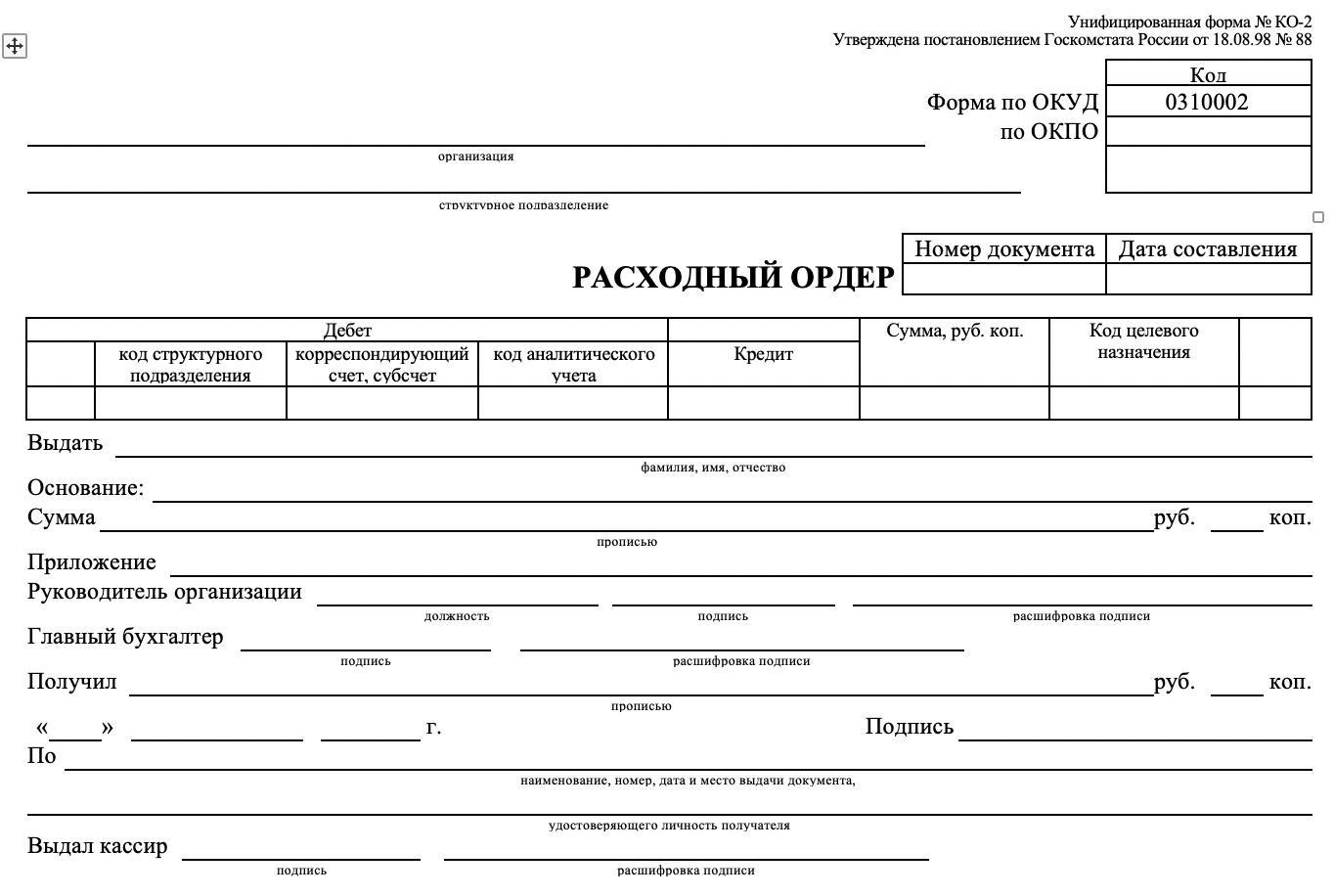

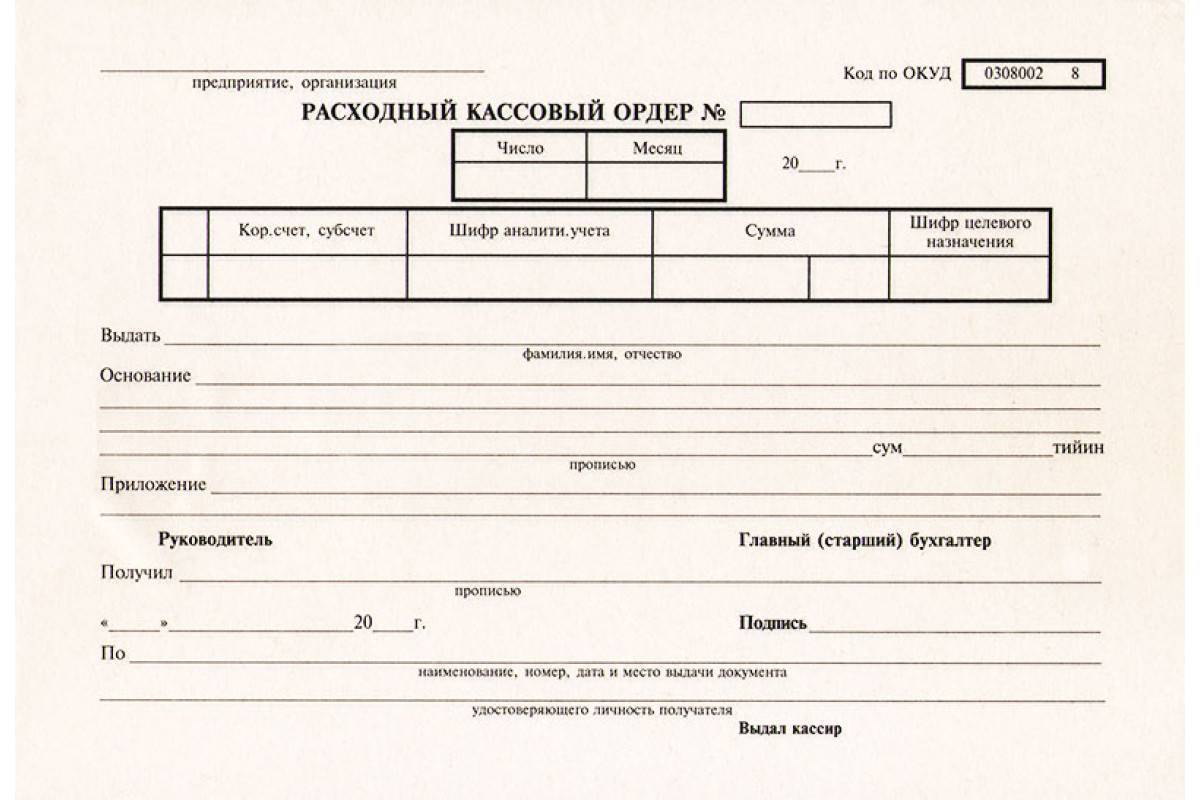

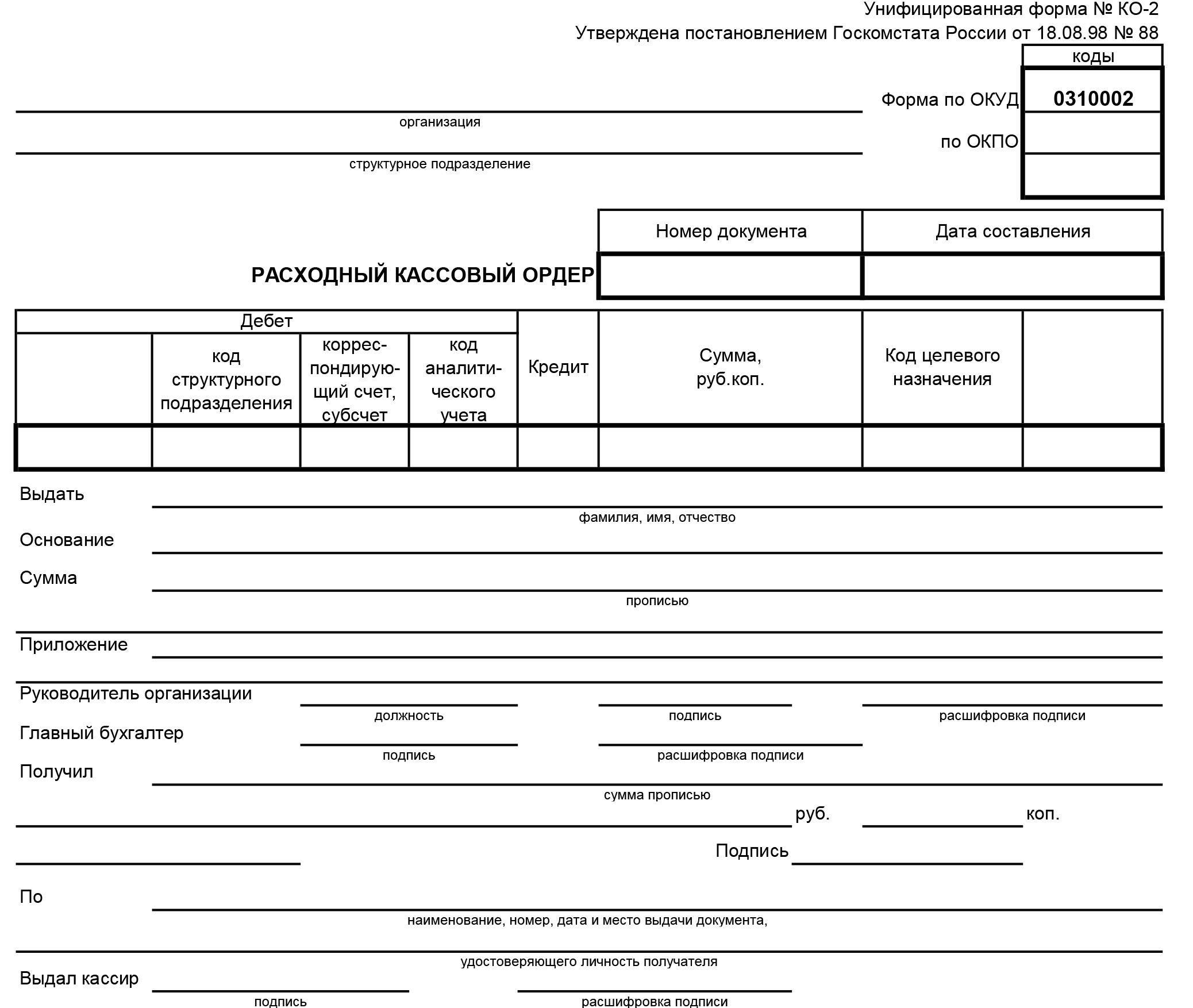

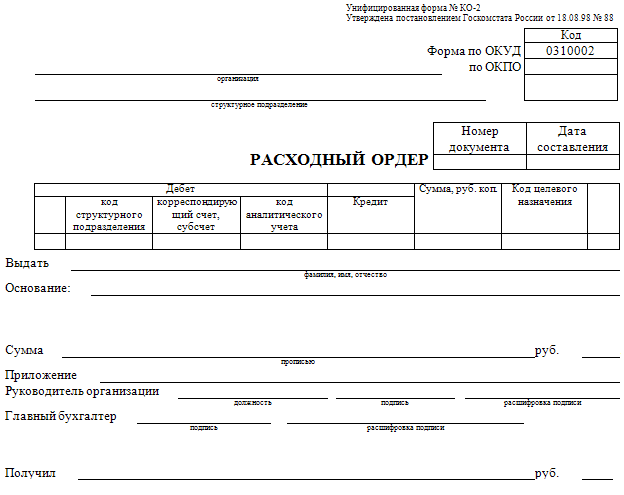

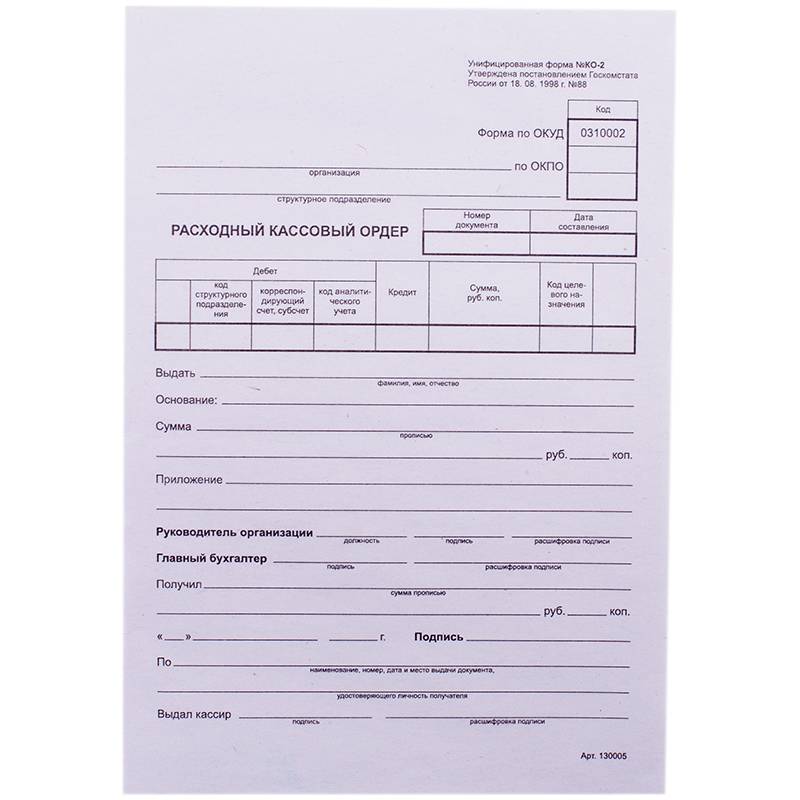

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

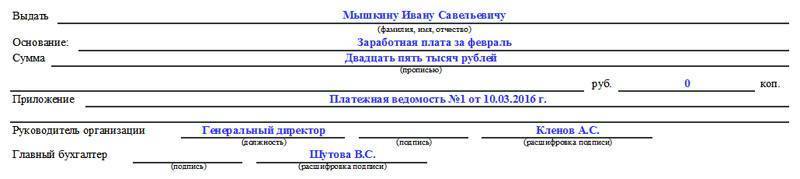

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

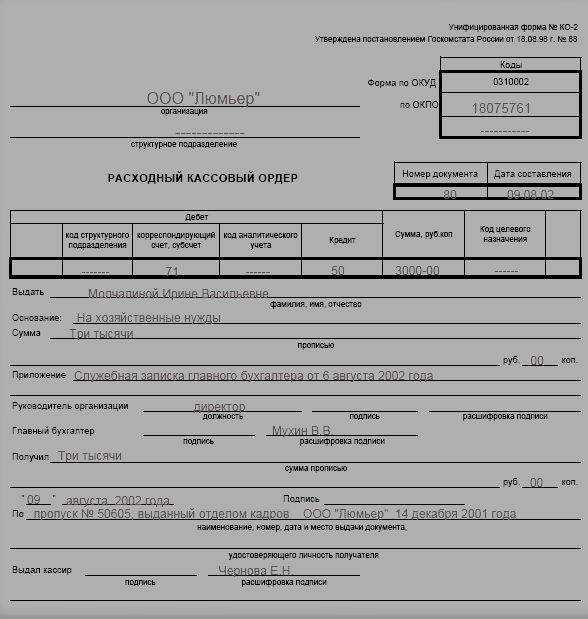

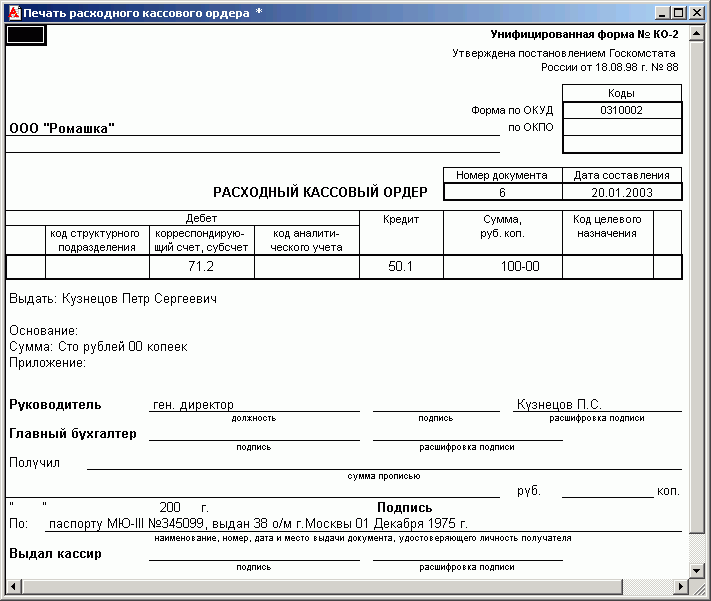

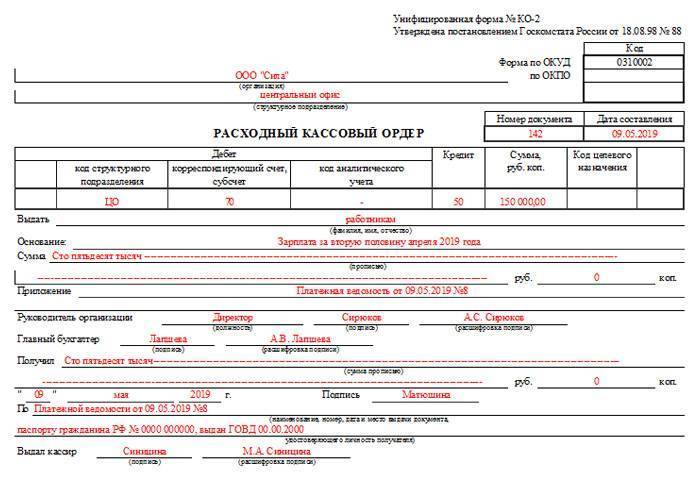

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2017 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям.

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

ВАЖНО!

Субъекты малого предпринимательства и ИП, в соответствии с письмом ФНС России от 09.07.2014 № ЕД-4-2/13338, вправе не устанавливать лимит остатка наличных денег.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как оформляется ПКО

Документ составляется в единственном экземпляре. При заполнении исправления не допускаются. Если вдруг бланк испорчен, то просто нужно заполнить его заново.

Заполнять можно как от руки, так и с помощью бухгалтерской программы на компьютере. Кроме того, некоторые сайты позволяют составить приходный кассовый ордер онлайн.

Главные инструкции по грамотному заполнению ПКО прописаны в Указаниях Банка России № 3210-У (в ред. от 19.06.2017 № 4416-У).

Обратим внимание, что бланк разделен линией отрыва на две части, обе заполняются единовременно. Слева — сам приходный документ, эта часть остается в бюджетной организации

Ее подписывает главный бухгалтер и кассир

Слева — сам приходный документ, эта часть остается в бюджетной организации. Ее подписывает главный бухгалтер и кассир.

Справа — квитанция. Она подписывается и заверяется печатью бюджетной организации, а затем отдается тому, кто вносит наличные деньги.

ПКО можно составлять:

- на каждую операцию по приему наличных денег в кассу;

- на всю сумму денег, поступивших в кассу бюджетной организации за день. Такой ПКО составляется на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к чеку кассы, иных документов, предусмотренных законом от 22.05.2003 № 54-ФЗ.

ВАЖНО!

Кассовую книгу ведет кассир (п. 4, пп. 4.6 п. 4 Указания № 3210-У). Центробанк разрешает заполнять книгу любому сотруднику. Когда поправки вступят в силу, заполнять книгу сможет, например, директор (п. 4 Указания № 3210-У).

Порядок оформления операций

| Выдача наличных подотчет |

|

| Сдача наличной выручки в банк |

|

| Выдача наличных на зарплату |

|

| Прочие выдачи |

Все операции по выдаче наличных из кассы оформляются расходным ордером по унифицированной, необязательной для применения с 01.01.2013, в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», форме № КО-2. Расходный ордер оформляется с внесением записи в книгу днем фактической выдачи денег.

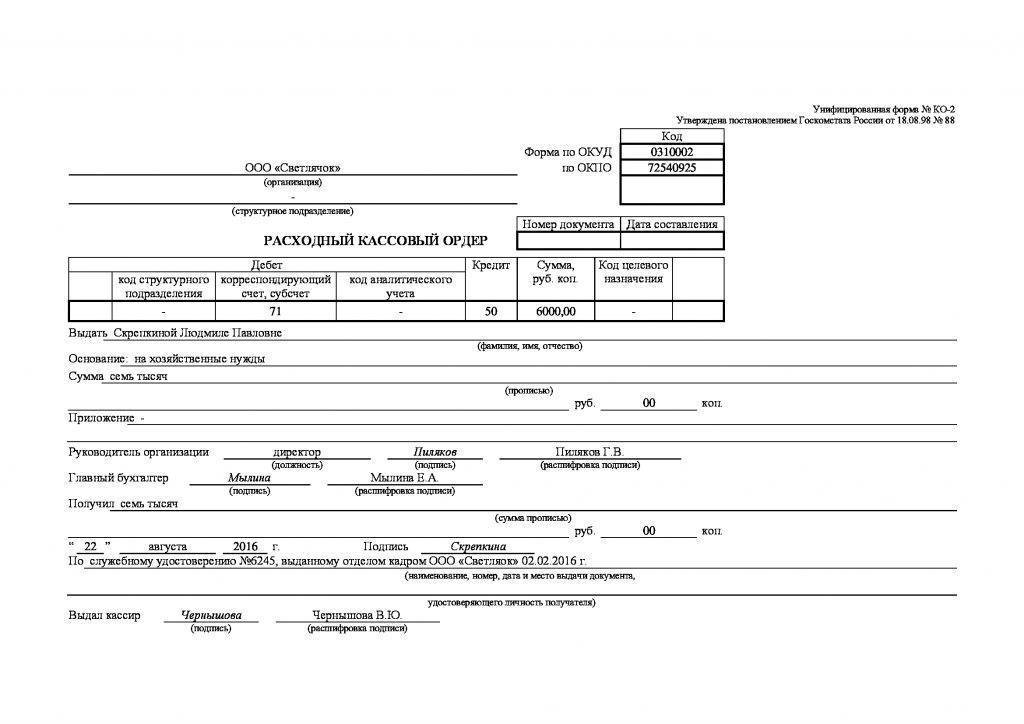

Какие требования предъявляются к расходному кассовому ордеру

Для правильного оформления расходника используется форма КО-2. Этот документ используется во многих ситуациях:

- при переводе средств на банковский счет. Его номер обязательно указывается в расходнике;

- когда сотрудник берет подотчетную сумму. Здесь указывается не только сумма, но и срок, по истечению которого получатель должен за нее отчитаться;

- при получении мат.помощи, на командировку, в других целях;

- когда деньги получает работник, который будет использовать их в интересах компании, например, приобретать товар, оплачивать услуги и др.

После оформления РКО документ подписывается директором фирмы и кассиром. К расходнику могут прилагаться дополнительные документы, например, заявление на выдачу средств. Стоит отметить, если заявление подписано руководителем организации, его подпись на расходнике не является обязательной.

Заполняя форму, необходимо позаботиться о том, чтобы здесь не было допущено ошибок. Также недопустимы и исправления. Если это и произошло, бланк считается недействительным и подлежит уничтожению. Оформляя РКО, обязательно нужно указать определенные данные:

- название компании;

- код налогоплательщика, который присвоен организации;

- дата оформления расходника;

- порядковый номер;

- сумма, выдаваемая кассиром;

- ФИО лица, получающего деньги;

- получатель повторно должен прописать сумму своей рукой;

- подпись получателя;

- данные документов, с помощью которых кассир убедился, что дает деньги тому человеку;

- подписи кассира предприятия или других уполномоченных лиц.

Бумажный носитель − это не единственный вариант оформления расходника. Для этого разрешается использовать и более современные средства для быстрой обработки данных и заполнения бланков. Если в этих целях был использован персональный компьютер, после оформления ордер распечатывается на принтере. Оформляется данный документ именно в тот день, когда были выданы наличные средства.

Приходный кассовый ордер

Приходный ордер представляет собой первичку, создаваемую для целей учета. На его основании осуществляется прием наличных в кассовый аппарат предприятия. Выписывается он при наличии факта выполнения операции (основание – часть 3 статьи 9 ФЗ №402 «О бухучете» от 6.12.11). То есть, формировать документ нужно при поступлении денег. Создается он в момент направления наличных в кассу.

Приходный ордер актуален для этих случаев:

- Оприходование выручки.

- Возврат неиспользованных средств, ранее выданных под отчет.

- Получение средств с р/с компании.

- Возврат средств, которые ранее выдавались дебиторам.

- Деньги заносятся в уставной капитал.

Документ составляется по форме №КО-1, установленной Постановлением №88 от 18.08.1998 года. Он подразделяется на 2 части:

- Сам ордер.

- Квитанция к нему.

Квитанция предоставляется сотруднику, который сдал деньги в кассу. Ее нужно заверить печатью компании. Ордер, в свою очередь, остается в кассе. Документ обычно составляется главбухом, бухгалтером, руководителем. Он может составляться при помощи ПК. Но, если текст формируется в электронной форме, его необходимо распечатать. В ордер запрещается вносить исправления.

К СВЕДЕНИЮ! Перед внесением ордера в кассу необходимо зарегистрировать его в специальном журнале, составляемом по форме №КО-3.

ВНИМАНИЕ! Срок хранения бумаги составляет 5 лет

Наказание за отсутствие приходно-кассового ордера

Кассовый ордер относится к первичной документации. То есть, оформляется он в обязательном порядке. Если бумага отсутствует или же она заполнена ненадлежащим образом, на компанию накладывается штраф на основании статьи 120 НК. Размер его составляет 10 000 рублей.

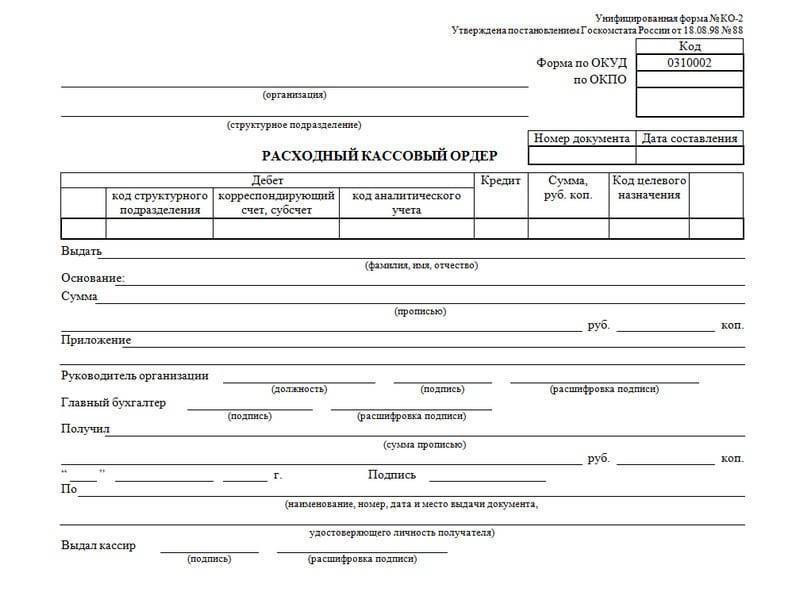

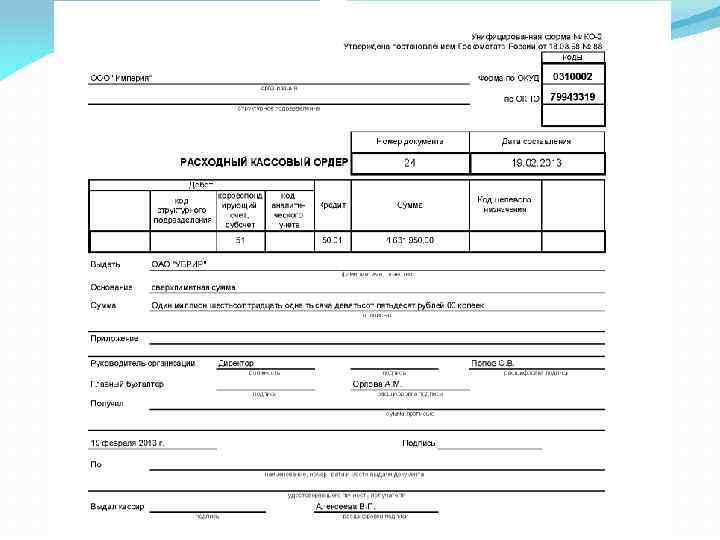

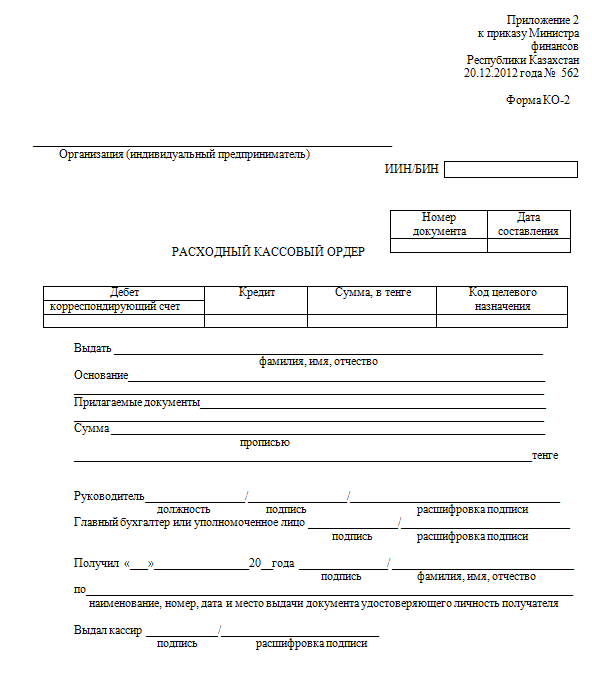

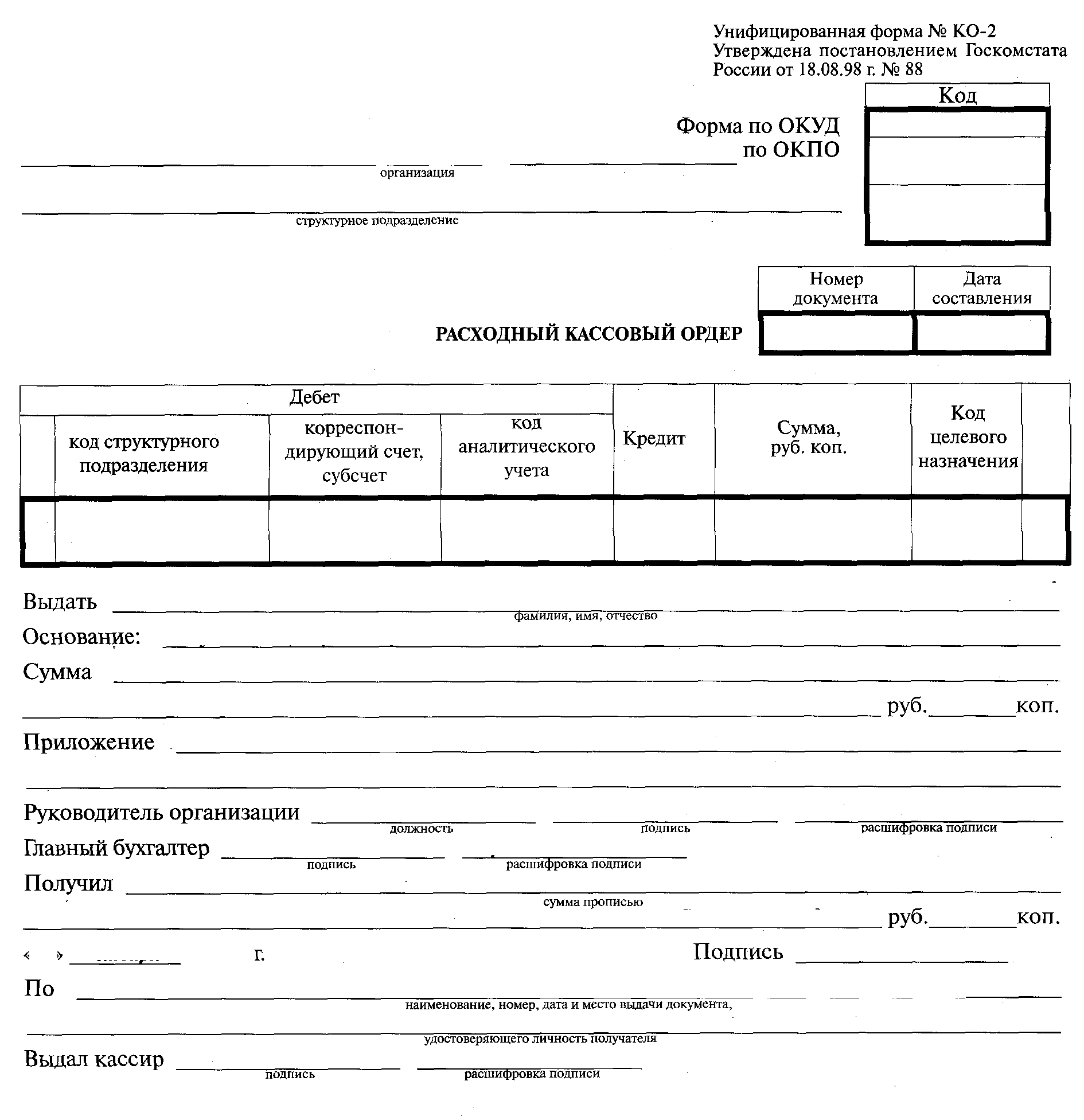

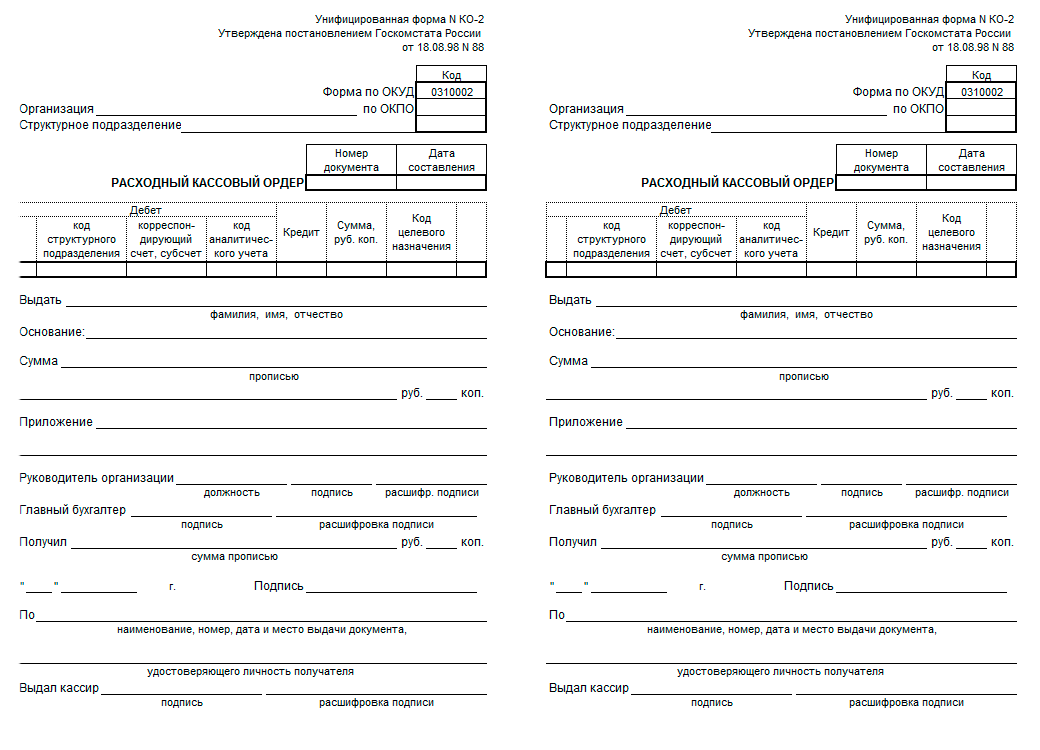

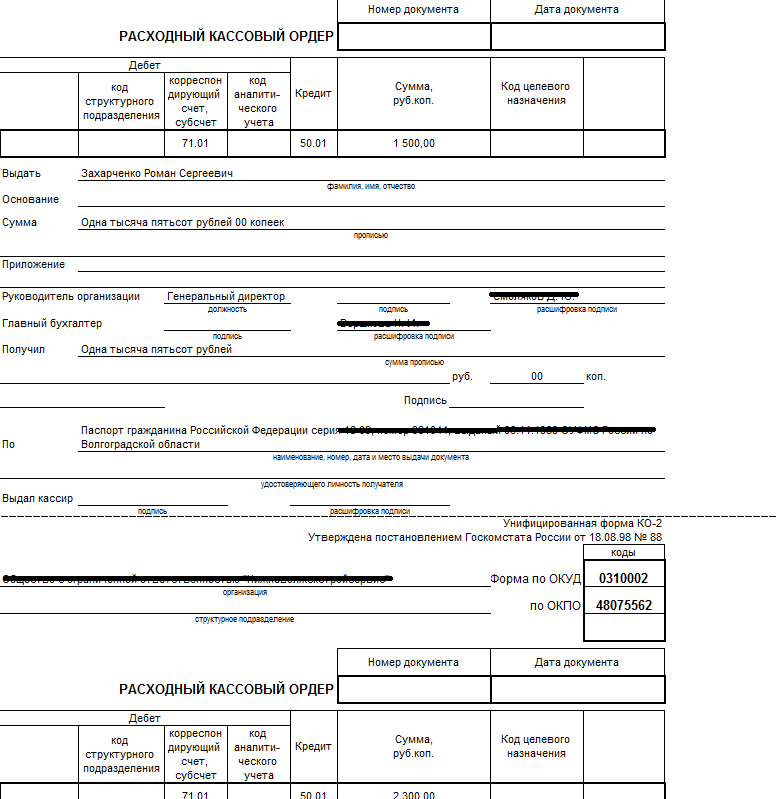

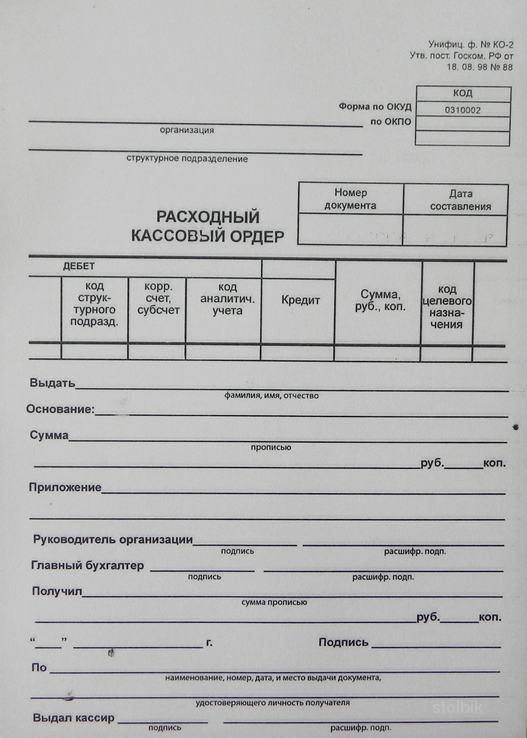

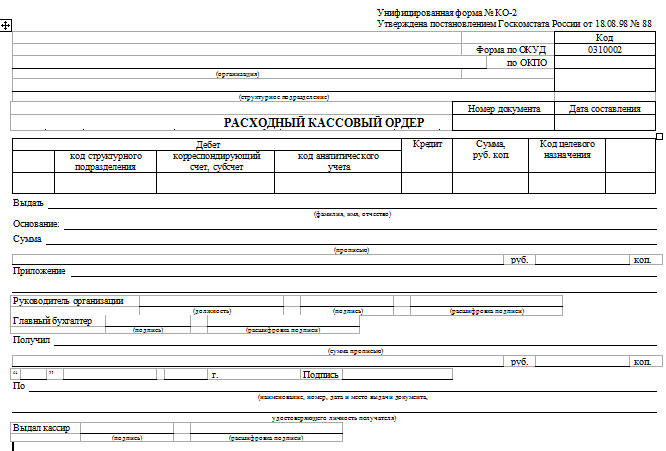

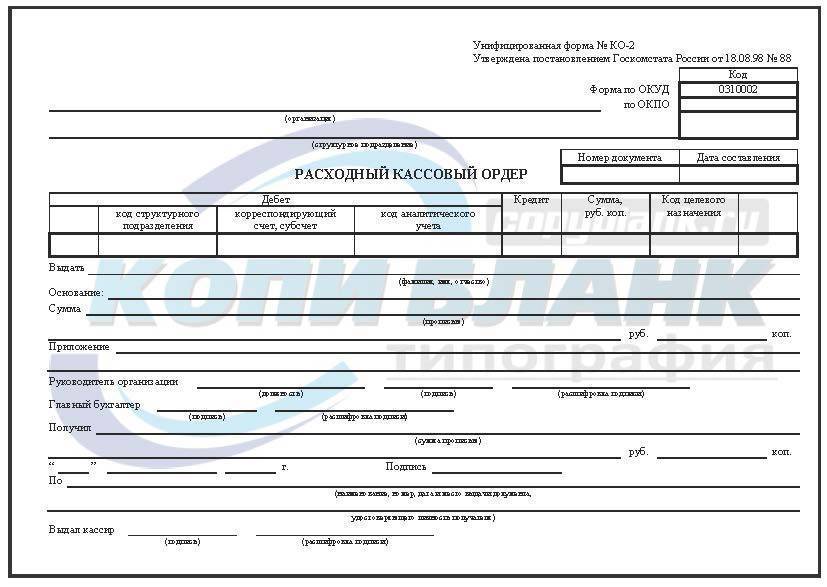

Бланк РКО по унифицированной форме КО-2

Расходные кассовые операции осуществляются при заполнении унифицированной формы № КО-2. Она утверждена Постановлением Госкомстата от 18.08.1998 г. № 88.

Законодательство утвердило структуру документа и порядок его заполнения. Организации, использующие бухгалтерские программы, могут заполнять и распечатывать РКО. Вторым вариантом является использование типографских бланков либо распечатанных шаблонов.

Обязательным условием их применения является наличие всех необходимых реквизитов и соблюдение схемы их расположения в документе.

Скачать бланк РКО в формате Word и Excel:

Заполняется форма КО-2 в следующих случаях:

- при сдаче на банковский счет денежной выручки (в строке Основание должна присутствовать соответствующая фраза, например, «Перечисление наличных средств на расчетный счет»);

- при передаче сотруднику денег под отчет в связи с приобретением необходимых для нужд организации материалов, отбытием в командировку, выдачи материальной помощи (в строке «Основание» обязательно конкретизируется причина).

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).. Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем

Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Какие требования предъявляются к расходному кассовому ордеру

Для правильного оформления расходника используется форма КО-2. Этот документ используется во многих ситуациях:

- при переводе средств на банковский счет. Его номер обязательно указывается в расходнике;

- когда сотрудник берет подотчетную сумму. Здесь указывается не только сумма, но и срок, по истечению которого получатель должен за нее отчитаться;

- при получении мат.помощи, на командировку, в других целях;

- когда деньги получает работник, который будет использовать их в интересах компании, например, приобретать товар, оплачивать услуги и др.

После оформления РКО документ подписывается директором фирмы и кассиром. К расходнику могут прилагаться дополнительные документы, например, заявление на выдачу средств. Стоит отметить, если заявление подписано руководителем организации, его подпись на расходнике не является обязательной.

Заполняя форму, необходимо позаботиться о том, чтобы здесь не было допущено ошибок. Также недопустимы и исправления. Если это и произошло, бланк считается недействительным и подлежит уничтожению. Оформляя РКО, обязательно нужно указать определенные данные:

- название компании;

- код налогоплательщика, который присвоен организации;

- дата оформления расходника;

- порядковый номер;

- сумма, выдаваемая кассиром;

- ФИО лица, получающего деньги;

- получатель повторно должен прописать сумму своей рукой;

- подпись получателя;

- данные документов, с помощью которых кассир убедился, что дает деньги тому человеку;

- подписи кассира предприятия или других уполномоченных лиц.

Бумажный носитель − это не единственный вариант оформления расходника. Для этого разрешается использовать и более современные средства для быстрой обработки данных и заполнения бланков. Если в этих целях был использован персональный компьютер, после оформления ордер распечатывается на принтере. Оформляется данный документ именно в тот день, когда были выданы наличные средства.

Приходный кассовый ордер образец заполнения

Рассмотрим на примере образец заполнения ПКО.

Основная часть

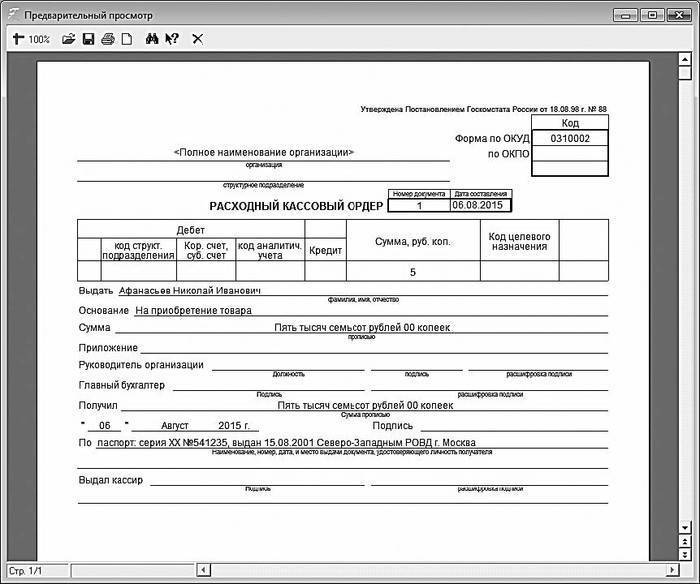

Заполнение документа нужно начинать с записи названия фирмы либо Ф.И.О. предпринимателя. Также в отдельном поле нужно проставить код ОКПО, который был присвоен организации в Росстате . Если такого кода нет, то в графе можно поставить прочерк.

Если приходник был оформлен в каком-то отдельном структурном подразделении, его наименование нужно указать в следующем поле. Если деление на отделы не используется, то здесь нужно поставить прочерк.

Дальше бланк содержит название документа. После него нужно указать его порядковый номер и дату оформления. Дата заносится в документ в формате ДД.ММ.ГГГГ.

Затем на документе располагается таблица, в которой отражаются данные по бухгалтерскому учету — счета по дебету и кредиту, аналитического учета. Затем идет графа, в которую нужно цифрами списать сумму документа.

Последний столбец содержит код целевого финансирования. В него заносится информация в том случае, если такая кодировка принята на данном предприятии.

В поле «Принято от» записываются сведения о том, кто сдает деньги в кассу. Это указывается в родительном падеже. Если сдает физическое лицо или работник, здесь нужно проставить полные Ф.И.О.

Иногда возникает ситуация, что он лица фирмы производит оплату ее работник. Тогда здесь оптимальнее сначала указать наименование фирмы, а затем после слова «через» – Ф.И.О. этого сотрудника. Например, «ООО Славия через Иванцева Геннадия Федоровича».

В поле «Основание» записывается причина, по которой деньги сдаются в кассу. Здесь может быть указано название конкретного товара, услуги, возврат подотчета или зарплаты и т. д.

Поле «Сумма» дублирует ранее указанную цифрами поступившую сумму денег. Только на этот раз ее необходимо расписать словами. Копейки, если они есть, записываются цифрами.

Если компания принимает оплату за товары и услуги с выделением НДС, то размер налога в полученной сумме указывается после слов «В том числе НДС…».

Внимание! Если фирма работает без НДС (освобождена либо использует льготный режим), то здесь нужно записать «Без НДС» либо «НДС не облагается».

В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается.

После составления документа его должен проверить и подписать главный бухгалтер, а затем свою подпись должен поставить и сам кассир.

Квитанция к приходному кассовому ордеру образец заполнения

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

В верхней части записывается название фирмы. Дальше в поле «К приходному ордеру» указывается номер документа и дата, когда он был составлен.

В полях «Принято от» и «Основание» дублируются сведения, которые были занесены в аналогичные поля основной части бланка.

Затем заносится количество принятых по документу денежных средств. Это нужно сделать сначала цифрами, а затем письменно словами.

Если в принятые средства входит налог, то в поле «В том числе» необходимо записать его сумму. Если налога нет — то сюда записывается фразой, к примеру, «Без налога НДС».

В самом конце находится место, где нужно указать дату совершения операции.

Приходный кассовый ордер заверяется главным бухгалтером, который проверяет правильность оформления документа. После этого его подписывает сам кассир.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).. Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем

Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Как вести расходный кассовый ордер и сколько хранить?

Однако стоит учесть, что существует и определённые сроки хранения первичных бумаг. Следовательно, все документы, которые относятся к кассовым процедурам, в том числе и расходники, имеют свой минимальный период сохранности, который составляет 5 лет. Исходя из этого, для сохранности расходных и приходных кассовых документов необходимо установить минимальный период.

Есть и исключения, которые связаны с отчётами по заработной плате. Такие бланки должны храниться в учреждении как минимум 75 лет.

Также нудно отметить, что если какие-либо документы применяются для решения судебных вопросов и разбирательств, их запрещается утилизировать до конца судебного процесса.

Ответственность за нарушение ведения кассовых операций

Также здесь указано, что за нарушение требований по учёту приёма и выдачи денежных средств объектов налогообложения, когда такие действия были совершены в одном налоговом периоде, предусмотрены штрафы в размере 10.000 рублей.

Под нарушением таких требований имеется виду отсутствие всей первичной документации, в которые входят ПКО и РКО.

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.