Зачем нужно знать о собственности физического лица

К наиболее частым ситуациям, когда это необходимо, относятся:

- при вступлении в права наследования — претендент хотел бы знать обо всём имуществе, на которое имеет право;

- для решения спорных вопросов при отсутствии завещания и наличии нескольких претендентов;

- если необходимо взыскать задолженность — информация об общем имуществе должника необходима для решения вопроса о целесообразности взыскания в судебном порядке;

- в случае, когда просят большую сумму в долг — кредитору необходимо убедиться в наличии соответствующего залога;

- при расторжении брака, когда есть сомнения в том, что одной из сторон известно всё о собственности другой.

Лизинговый объект и под аренду

Согласно статье 374 Налогового Кодекса РФ, от налога на имущество освобождены движимые объекты, которые будут переданы в лизинг. Этим льготным правом может воспользоваться либо лизингополучатель, либо лизингодатель, это зависит от того, на чьём балансе обозначено основное средство.

Также стоит понимать, что решение о том, кто будет ставить предмет лизинга на личный баланс решают совместно лизингополучатель и лизингодатель. Если данное имущество окажется на балансе лизингодателя, ему придётся оплатить налог на имущество. То же самое касается второй стороны соглашения.

Льготами также можно воспользоваться при передаче имущества во временное пользование. Оно относится к основным средствам и будет отображено бухгалтерском учёте как материальная ценность или вложение.

Возможные проблемы при самостоятельном сборе сведений о собственности

Данные о принадлежащем человеку имуществе не являются общедоступными. Закон о регистрации чётко определяет категорию лиц, имеющих право знать об объектах, принадлежащих определённому лицу. Это:

- сам собственник;

- его представитель с заверенной доверенностью;

- работники судебных и правоохранительных органов;

- государственные руководители (для расследования дел о коррупции);

- граждане, с подтверждающими документами о получении наследства;

- служащие Счётной палаты РФ.

Если вы не являетесь кем-то из этого списка, то поиск имущества любым из вышеперечисленных способов станет практически невыполнимой задачей.

К тому же и выписка из ЕГРН может не содержать всех необходимых сведений, да и сроки её получения довольно продолжительны.

Улучшения в арендованном помещении

Каждый арендатор рано или поздно начинает заниматься улучшением или изменением помещения, которое он снял. Иногда, одно из усовершенствований может оказаться в базе объектов, попадающих под налог на имущество. Все зависит от того, каким именно является улучшение – неотделимым или отделимым.

В последнем случае его можно успешно разобрать или перевести в другое место таким образом, чтобы это не повлияло на качество и внешний вид изделия. Также это будет означать, что данное улучшение признается движимым имуществом и налогом облагаться не будет. Неотделимым улучшением является капитальное вложения в снятый в аренду объект. Средства, которые были на это потрачены, учитывается в первоначальную цену помещения.

Следуя из этого, данное улучшение будет связано с объектом в целом и отнесётся к недвижимому имуществу. В итоге, арендатору придётся оплачивать имущественный налог на протяжении полного срока аренды. В юридической практике известны случаи, когда арендодатели не были согласны с такими условиями.

Иногда можно встретить мнение о том, что неотделимое улучшение должно приравниваться к отделимому и в следствии исключаться из облагаемой налогом базы. В большинстве случаев приводится аргумент о том, что собственником данных улучшении арендатор не является. В связи с этим, у него нет возможности становиться на учет в ИФНС по месту расположения объекта, который он арендовал и сдать при этом декларацию по имущественным налогам.

Налог на имущество организаций в 2019 году: освобождение движимых объектов от обязательств

С 01.01.2019 года имущественному взносу подвержена только недвижимость юридических лиц (п.1. ст. 374 НК РФ). То есть предприятия, располагающие исключительно движимой собственностью, освобождаются от данного вида обязательств и не предоставляют отчетность (ст. 373, 386 НК РФ).

Статья 374. Объект налогообложения (ФЗ № 117))

Налоговые органы классифицируют имущество, опираясь на законодательные акты и нормативы (ст. 130 ГК РФ, Письмо ФНС России N БС-4-21/14968@ и так далее), поскольку в НК РФ точного списка объектов, причисляемых к недвижимости, нет. У многих предприятий при дифференциации объектов основных средств возникают затруднения. Например, стоит учитывать, что элементы инженерных конструкций здания могут расцениваться в бухотчетности как обособленные единицы. Поскольку они выступают составляющими недвижимости, то должны облагаться налогом в 2019 году.

ФНС в письмах разъясняет организациям подобные моменты. Считается, что в недвижимость включены коммуникации (отопление, котельная, водоснабжение, газопровод, электропроводка, телефонные сети, сигнализация, лифты и так далее — Письмо ФНС России N БС-4-21/7770). Если с сооружения удерживается взнос по средней стоимости за год, то цена входящих элементов также учтется при вычислении. Но при оценке здания по кадастру, отдельно по составляющим единицам налог не насчитывается. Организация, предоставляя отчетность, должна обосновать ФНС принадлежность собственности к движимой или недвижимой. Осуществляется это оценкой инспекторами признаков имущества и иных обстоятельств:

- есть или отсутствует запись о недвижимости в ЕГРН;

- природных характеристик (контакта с землей);

- есть ли возможность передвижения объекта без урона состоянию.

В отношении сооружений капитального строительства у плательщиков запрашиваются:

- бумаги техучета и техинвентаризации объекта как недвижимости;

- согласие на возведение и внедрение;

- проектные или иные бумаги;

- прочие характеристики собственности.

Ставки и период оплаты имущественного взноса для предприятий регулируются на региональном уровне, первая не может начисляться свыше 2,2%.

Конструкции для рекламных вывесок, банкоматы, кондиционеры и терминалы

Будут применяться льготы или нет к кондиционерам, а также сигнализации (охранной и пожарной) зависит от особенности установки. Иногда они являются неотделимой частью системы техническо-инженерного обеспечения. В данном случае, они должны быть встроены в здание, постройку рядом или же устанавливаться как отдельный объект.

Например, если кондиционер вмонтирован в стену и выглядит как часть вентиляционной системы сооружения, его относят к недвижимости и владельцу придется заплатить за это налог. Также на этом примере можно рассмотреть ситуацию сигнализацией, являющейся составляющей инженерно-технической системы.

Если каждый из этих объектов установлен как самостоятельный, его можно снять и переместить, не нанося при этом ущерба сооружению. В таком случае, данное имущество будет отнесено к движимому и попадающему под льготы. Касательно платежных терминалов, банкоматов и рекламных сооружений, это самостоятельные объекты поэтому, по отношению к ним применяются льготы.

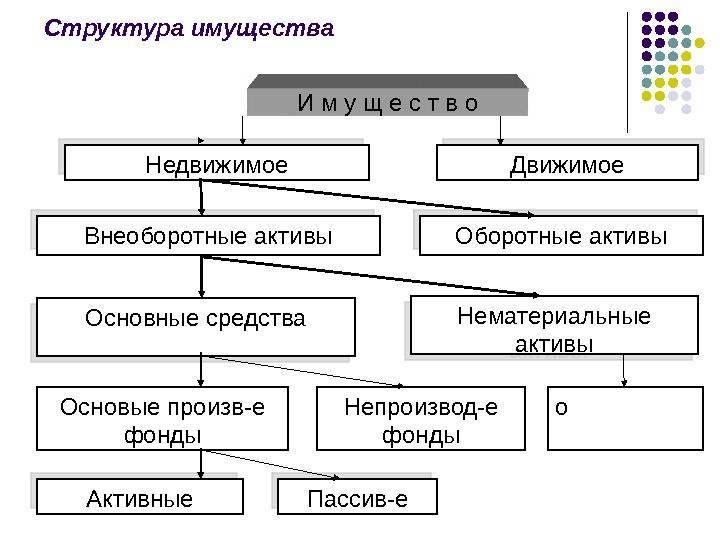

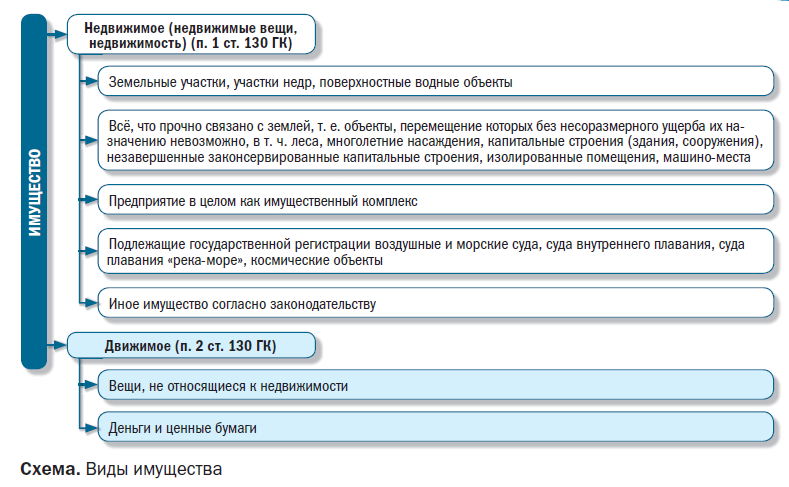

2. Понятие движимого и недвижимого имущества в российском праве

Как уже упоминалось ранее, в России понятие «недвижимость» (недвижимое имущество, недвижимые вещи) закреплено в Гражданском кодексе Российской Федерации, принятом Государственной Думой 21 октября 1994 года.

- земельные участки;

- участки недр;

- здания;

- сооружения, в том числе линейные объекты (водо-, тепло- и газопроводы, линии электропередач);

- объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Исходя из предложенных законом норм, для отнесения объекта к недвижимости следует руководствоваться наличием следующих характерных признаков:

- наличие крепкой связи с землёй;

- нахождение на поверхности земли или в земной коре;

- возведение для длительного периода эксплуатации;

- наличие индивидуальных материальных характеристик;

- невозможность перемещения без разрушения, существенно влияющего на стоимость и назначение объекта.

Из этого следует, что недвижимость – это всегда индивидуально-определенная вещь, то есть материальный объект, обладающий индивидуальными техническими и юридическими признаками.

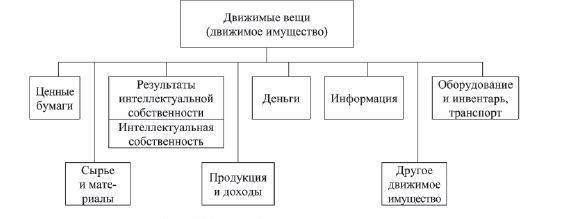

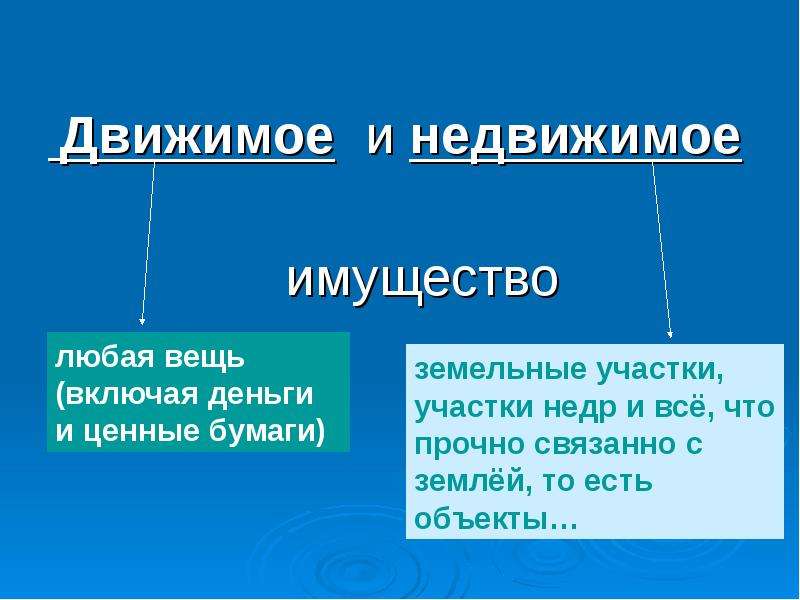

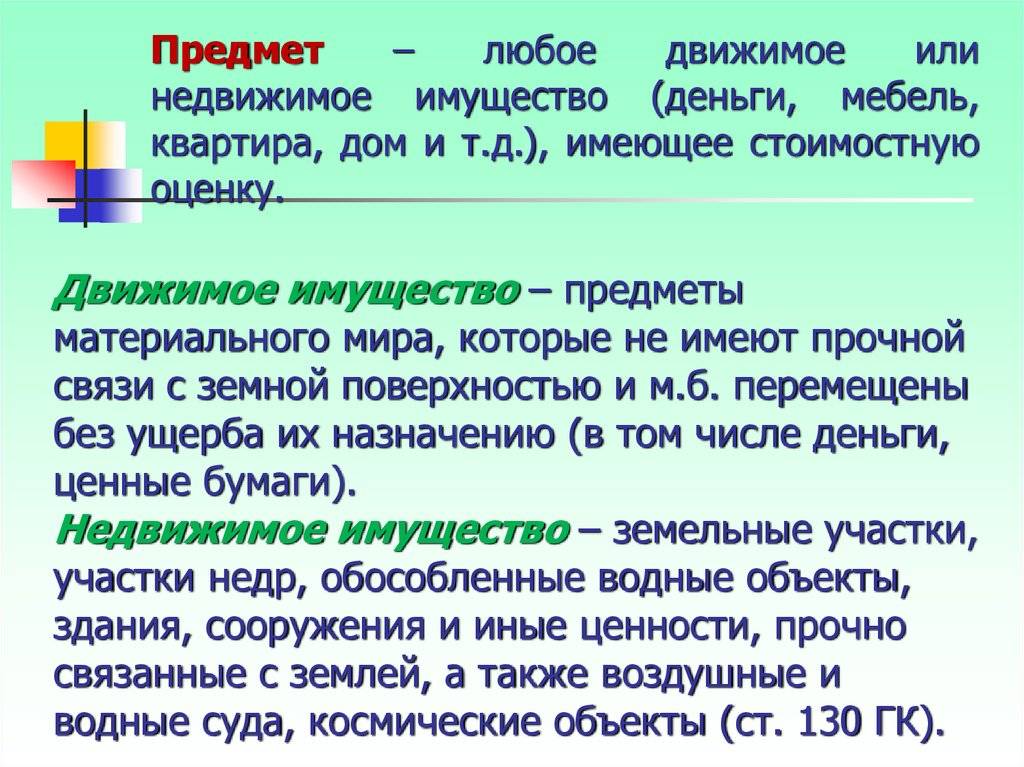

Определение движимого имущества производится по принципу исключения, а именно: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основными объектами, относящимися к движимому имуществу, являются:

- деньги;

- ценные монеты;

- музейные экспонаты;

- некоторые виды оружия;

- автотранспорт;

- ценные бумаги, которые удостоверяют обязательственные права (векселя, чеки, сберегательные и депозитные сертификаты, выпускаемые государством облигации, сберегательные книжки на предъявителя, акции и т.д).

Следует учитывать, что во многих случаях грань между движимым и недвижимым имуществом достаточно тонкая.

Поэтому в спорных ситуациях, не урегулированных законом, вопрос принадлежности объекта имущества к недвижимости может быть решен в судебном порядке.

Для того чтобы признать недвижимое имущество объектом гражданских правоотношений, необходимо подтвердить создание такого объекта в установленном законом и иными правовыми актами порядке: именно как недвижимости при соблюдении градостроительных норм и правил.

Что такое недвижимость: признаки и свойства

Недвижимым имуществом считаются объекты, прочно закрепленные на земле, передвижение которых невозможно осуществить без причинения вреда их состоянию и функциям.

К признакам недвижимости относятся:

- контакт с землей. Местонахождение объекта определяется на ее поверхности или внутри;

- наличие фундамента, коммуникаций (сборные механизмы и конструкции не причисляют к недвижимости);

- предполагает длительный период применения;

- собственности присвоены личные материальные и технические характеристики (например, отраженные в техпаспорте БТИ);

- объект должен изначально возводиться, как недвижимость. При этом оценивается территория, выделенная под него. Если сооружение создавалось на участке, предназначенном для строительства временных построек, оно признается движимым.

- не передвигается без существенного урона и потери целостности.

К свойствам и особенностям недвижимости относятся:

- применяется для проживания, бизнеса, хранения вещей, при этом длительное время приносит пользу;

- по желанию владельца возможны аренда, продажа и совершение иных сделок;

- быстрый перенос или уничтожение без согласования возможны только при природных катаклизмах и военных происшествиях;

- несмотря на то, что недвижимость подразумевает тесный контакт с землей, государство относит к данной категории вещей также транспорт: воздушный, морской, речной, космический (дорогостоящие ценности).

Также применяют классификацию такого вида собственности, исходя из степени связи с земной поверхностью.

Таблица 1. Виды недвижимого имущества

| Недвижимость | Характеристика |

|---|---|

| Обычная (жилой дом, квартира) | Тесно контактируют с земной поверхностью (обязательное условие) |

| поверхностью (обязательное условие).Сложное комплексное имущество предприятий (цех, шахта, завод) | Отдельные объекты способны перемещаться |

| Особая | Допускаются передвижения (суда) |

Принципы классификации недвижимых объектов

Самый спорный вопрос о том, в каком случае считать мобильную недвижимость недвижимостью. В виды недвижимости она попадает, когда останавливается и выполняет функцию дома на колёсах или устанавливается хозяином на фундамент. При ДТП мобильная недвижимость признаётся движимой вещью, обязанной соответствовать нормам содержания автомобиля.

Новый вид, как и новое понятие, 2 июля 2013 года в Федеральном законе № 143, как дополнение ст. 133.1 ГК РФ, появилась формулировка «единый недвижимый комплекс». Это группа объединённых общим назначением сооружений, построек и линейных объектов (железные дороги или линии теплопередачи), неразрывно связанные между собой. Включение понятия «единый недвижимый комплекс» в законодательство обусловлено по большей части развитием инфраструктуры, но относится в равной степени ко всем видам недвижимости.

Единый недвижимый комплекс нельзя делить на разные сегменты. Подробная классификация объектов недвижимости включает в себя единый недвижимый комплекс в разделе «масштабность». Гражданский Кодексе (ст. 134) относительно сделок и оформления цельного объекта предусматривает, что многосоставные вещи — «сложные» — признаются цельным объектом и не должны делиться на сегменты.

Окончательное определение, что такое недвижимое имущество, кроме категории виды недвижимости, вбирает в себя подробное деление на группы по некоторым признакам — классификация недвижимости. Так, по происхождению недвижимость может быть: естественная, или возникшая в результате проявления природных стихий или явлений, и искусственная, рукотворная. Объекты, относящиеся ко второй группе, в свою очередь делятся на:

- земельные массивы, леса, водные объекты;

- природоохранные зоны;

- места добычи природных ресурсов и разработки недр.

Масштабность — свойство, выявляющее способность строения к разделению на части или объединению нескольких самостоятельных объектов:

- земля, участок или массив;

- дом с прилегающим участком;

- заводские комплексы;

- единый недвижимый комплекс;

- многоквартирные и малоэтажные дома;

- квартира;

- отдельный подъезд;

- торговые строения, складские помещения;

- административные здания.

Единица учёта в этом случае — неделимое помещение в здании.

Предназначение объекта как недвижимости

Исходя из п. 1 ст. 130 ГК РФ для признания имущества недвижимым как объекта гражданских прав необходимо подтверждение того, что данный объект был создан как недвижимость в установленном законом и иными правовыми актами порядке с получением необходимой разрешительной документации и с соблюдением градостроительных норм и правил.

Данная позиция отражена в судебных актах, в частности в Определении Верховного Суда РФ от 22.12.2015 по делу N 304-ЭС15-11476, N А27-18141/2014 (Определением Верховного Суда РФ от 11.03.2016 N 18-ПЭК16 по делу N А27-18141/2014 отказано в передаче надзорной жалобы на данное Определение для рассмотрения Президиумом Верховного Суда РФ), Постановлении Арбитражного суда Поволжского округа от 07.04.2016 N Ф06-7131/2016 по делу N А57-15349/2014, Постановлении Шестнадцатого арбитражного апелляционного суда от 12.04.2016 N 16АП-265/2016 по делу N А63-7937/2015.

Верховный Суд РФ в Обзоре судебной практики N 1 (утв. Президиумом Верховного Суда РФ 13.04.2016) указал: из содержания п. 1 ст. 130 ГК РФ и п. 38 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» (далее — Постановление Пленума N 25) следует, что при разрешении вопроса о признании вещи недвижимостью независимо от осуществления государственной регистрации права собственности на нее следует устанавливать наличие у нее признаков, способных относить ее в силу природных свойств или на основании закона к недвижимым объектам.

Некоторые суды относят к отличительным особенностям недвижимости также факт государственной регистрации права на имущество. В частности, такой позиции придерживаются ФАС Московского округа в Постановлении от 30.06.2011 N КГ-А40/6419-11-П по делу N А40-42237/10-41-345, ФАС Северо-Кавказского округа в Постановлении от 31.10.2007 N Ф08-7197/07 по делу N А32-28715/2006-31/620.

Однако имеется и противоположная позиция, согласно которой только лишь факт государственной регистрации права на имущество не является основанием для признания его недвижимым. ВАС РФ в Определении от 25.08.2011 N ВАС-6087/11 по делу N А11-14125/2009 указал, что факт регистрации права собственности на спорный объект не определяет статус объекта как недвижимого имущества, так как для этого необходимо наличие определенных признаков, указанных в ст. 130 ГК РФ, в том числе неразрывная связь с земельным участком.

Кроме того, как указывает Пленум Верховного Суда РФ в п. 38 Постановления от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», по смыслу ст. 131 ГК РФ закон в целях обеспечения стабильности гражданского оборота устанавливает необходимость государственной регистрации права собственности и других вещных прав на недвижимые вещи, ограничений этих прав, их возникновения, перехода и прекращения. При этом по общему правилу государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости. Поэтому, в частности, являются недвижимыми вещами здания и сооружения, построенные до введения системы государственной регистрации прав на недвижимое имущество и сделок с ним, даже в том случае, если ранее возникшие права на них не зарегистрированы. Равным образом правомерно возведенное здание или сооружение является объектом недвижимости, в том числе до регистрации на него права собственности лица, в законном владении которого оно находится.

Таким образом, для признания объекта недвижимостью необходима совокупность ряда признаков.

Объекты, не отвечающие вышеназванным критериям, не относятся к недвижимости и признаются движимым имуществом (в том числе деньги и ценные бумаги согласно п. 2 ст. 130 ГК РФ). Следует также учитывать, что в спорных ситуациях, не урегулированных законом, вопрос принадлежности объекта имущества к недвижимости может быть решен в судебном порядке.

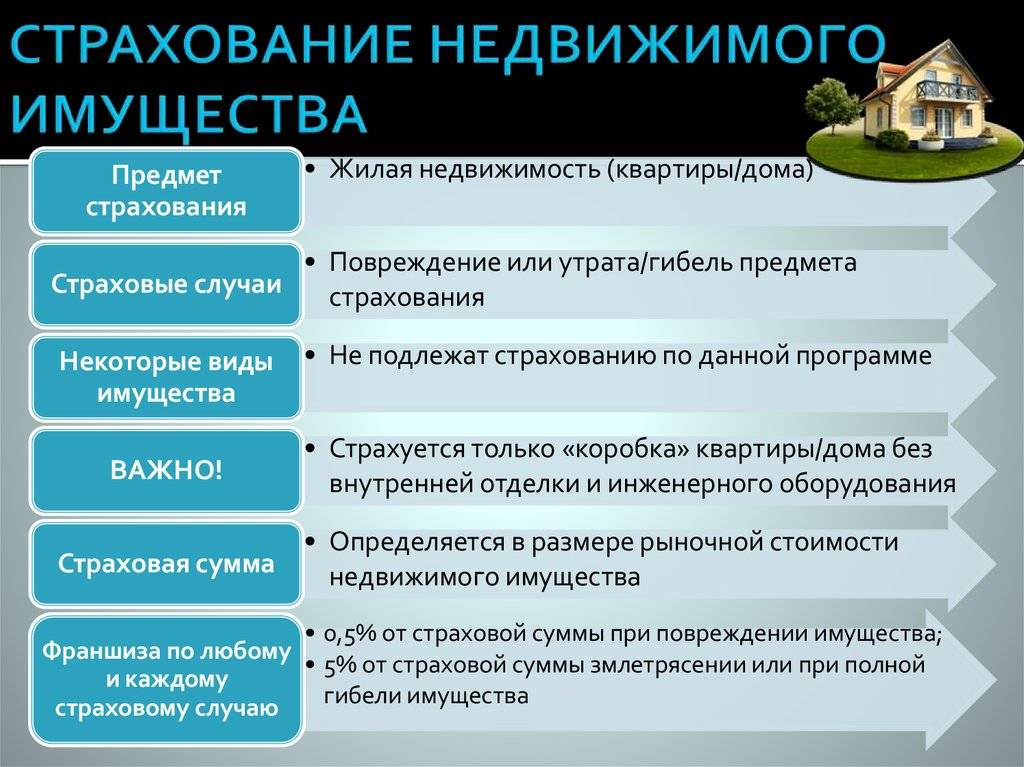

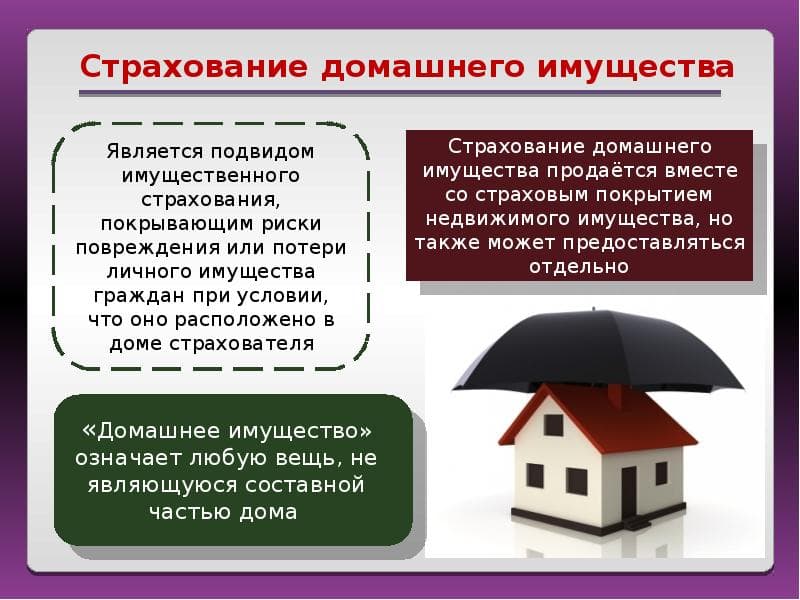

Что можно застраховать

При добровольном страховании недвижимого имущества рассматриваются следующие категории объектов страхования:

- строения;

- сооружения;

- незавершённые строительные объекты;

- помещения;

- земельные участки;

- домашнее имущество.

Под строениями подразумеваются постройки, предназначенные для постоянного или временного проживания, а так же строения хозяйственного назначения. Такие постройки должны иметь фундамент, стены, крышу, окна и двери. Можно застраховать стены перегородки, внешнюю и внутреннюю отделку, инженерные коммуникации или всё строение целиком. Под сооружениями понимаются бассейны, беседки, спортивные конструкции и объекты религиозного культа.

Земельный участок, находящийся в собственности страхователя подлежит страхованию только вместе с элементами ландшафтного дизайна, если таковые имеются. К ним относятся ливневая и дренажная системы, устройства полива растений, цветники, газоны фонтаны и другие элементы оформления земельного участка выполненные человеком.

Домашнее имущество

Домашнее имущество является самой обширной категорией страховых объектов. В соответствии с законом о страховании материальные ценности, имеющиеся в собственности страхователя, рассматриваются по трём разным группам:

- мебель и предметы обстановки;

- бытовая техника, инструменты и садовый инвентарь;

- изделия из кожи, меха, драгоценных камней и металлов.

В первую группу так же входят ковры и осветительные приборы. Ко второй группе относится вся электрическая и электронная бытовая техника за исключением мобильных средств связи. Третья группа включает в себя не только ювелирные изделия современного производства, но и антиквариат, частные коллекции и произведения искусства. Это самая сложная страховая категория из-за точности экспертной оценки стоимости уникальных предметов, поэтому в этом сегменте работают далеко не все страховые компании.

1. История возникновения понятий “движимое” и “недвижимое” имущество

Разделение вещей на движимые и недвижимые было известно еще в римском гражданском праве. К движимым относились пространственно- перемещаемые вещи, а к недвижимым – земельные участки и все создаваемое на них, а кроме того – недра, пространство над землей.

В царской России понятие недвижимости было введено Петром I в связи с принятием Указа «О порядке наследования в движимых и недвижимых имуществах».

С приходом советской власти Гражданским кодексом РСФСР, введённым в действие 1 января 1923 года, право частной собственности на землю было отменено (ст. 21 ГК РСФСР). В примечании к ст. 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

В связи с проводимой политикой национализации эти понятия были заменены на термины «основные фонды» и «неосновные фонды», включающее в себя предметы производственного и непроизводственного назначения.

В современной России понятие «недвижимость» введено в оборот относительно недавно, а именно, начиная с 1991 года, когда была ликвидирована всеобщая государственная собственность на объекты недвижимости, и началась бесплатная передача гражданам предприятий и их имущества, жилья, находящегося ранее в государственной собственности, т.е. начался процесс приватизации.

Деление имущества на движимое и недвижимое характерно для всех современных правовых систем.

Примечательным является то, что разграничение недвижимого и движимого имущества в разных странах проводится неодинаково.

Виды движимого имущества

В некоторых странах гражданский кодекс настолько разный, что одни и те же вещи могут относиться к движимому и недвижимому имуществу. В 1205 статье Гражданского Кодекса сказано о том, что принадлежность вещей должно определяться по праву той стороны, где оно находится. Но, если предмет пребывает в дороге, например, его перевозят на самолете, корабле или автомобиле, прекращение или возникновение прав на него определяют по закону той стороны, из которой он был отправлен.

Законом определено особо ценное движимое имущество, в отношении бюджетных и федеральных учреждений, находящихся под обеспечением МЧС РФ, сюда относится:

- Объекты со стоимостью выше 350 000 рублей;

- Другое имущество, которое необходимо для того, чтобы службы могли в полной мере и качественно предпринимать меры в случае возникновения чрезвычайных ситуаций, обозначенных по уставу их деятельности. Балансовая стоимость данных вещей за единицу должна превышать 100 000 рублей. Сюда относятся средства индивидуальной защиты, оружие, робототехнические средства, силовые машины и станки, вычислительная техника, офисное оборудование, телеуправляемые комплексы, тракторы, а также другие специальные транспортные средства;

- Объекты, которые отчуждаются в установленном нормативными актами и законами РФ порядке. В том числе ценные музейные коллекции, а также прибывающие в государственной собственности и на балансе музейных фондов РФ документы.

Существует несколько разновидностей имущества, по поводу которого у юристов возникает много спорных ситуаций, сюда относится следующее:

- Кондиционеры, сигнализация, платёжные терминалы, банкоматы, рекламные баннеры;

- Транспортные средства;

- Электросеть, водопровод, кабельные линии связи, канализация;

- Предметы улучшения, установленные во взятых в аренду помещениях;

- Лизинговые объекты и для сдачи арендаторам;

- Имущество, которое поступило во время реорганизации или внесённое в уставной капитал;

- Предметы, которые ранее использовались другими лицами;

- Модернизированные объекты.

Движимое или недвижимое имущество – как определить?

Гл.30 НК РФ даже в редакции, действующей с 01.01.2019, не дает понятия недвижимого имущества и его отличий от движимого. Поэтому налогоплательщику необходимо руководствоваться порядком, указанным в п. 1 ст. 11 НК РФ. Так, если иное не предусмотрено НК РФ, институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

К недвижимому имуществу относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в порядке, установленном законодательством о государственном кадастровом учете порядке (п. 1 ст. 130 ГК РФ).

Соответственно, то имущество, которое не относится к недвижимости, признается движимым имуществом (п. 2 ст. 130 ГК РФ).

При разграничении видов имущества (движимое или недвижимое) целесообразно также руководствоваться критериями, приведенными в Письме ФНС от 01.10.2018 № БС-4-21/19038@ . Так, налоговое ведомство, в частности, разъясняет, что, по общему правилу, государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости (Определение ВС от 30.09.2015 № 303-ЭС15-5520 ). Поэтому для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать: наличие записи об объекте в ЕГРН; при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например, для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Наши преимущества

Почему для получения нужных сведений об имуществе человека, стоит обратиться к нам? Вот три основные причины:

- Быстрый результат. Наши возможности и отработанная схема действий позволяют получать интересующую информацию в срок от 2 до 4 дней.

- Достоверность и полнота сведений. Мы работаем только с официальными источниками, а потому можно не сомневаться в надёжности предоставляемых нами данных.

- Гарантия. Если найти необходимую информацию не получится, то мы вернём деньги.

Какие сведения об имуществе получает заказчик услуги

Выписка содержит такую информацию, как наименование объекта, его кадастровый номер, описание всех его характеристик — площади, планировки и т.д. В ней также присутствует информация о собственнике и стоимости имущества.

Как оформить запрос на получение необходимых данных

Этапы сотрудничества с нами просты и понятны. Для того чтобы узнать нужную информацию с нашей помощью следует:

- заполнить специальную форму на сайте;

- получить консультацию обо всех особенностях процедуры;

- сообщить данные для поиска — это ФИО и ИНН;

- оплатить услуги по выбранному тарифу;

- получить достоверные сведения.

Самостоятельный поиск сведений или обращение в официальные органы могут отнять драгоценное время или вовсе не принести результатов.

С помощью сервиса Гдесчета.рф вы получите необходимую информацию без каких-либо усилий, со своей стороны. Просто предоставьте нужные сведения — всё остальное наша забота.

Правила заключения договора страхования личного имущества гражданина РФ

Для заключения договора о страховании необходимо обратиться в страховую компанию. Для оценки стоимости материальных ценностей в указанное место прибывает представитель компании. Он осуществляет оценку недвижимого и движимого имущества, после чего заключается страховой документ.

Имущественный договор

В условиях договора прописывается объект, определяются страховые риски, сумма возмещения и срок действия договора, а так же регулярность выплат от страхователя. Документ заключается в письменном виде и подразумевает взаимоотношения страхователя и компании страховщика на период действия договора.

Стоимость

Страховая сумма не может превышать реальную стоимость имущества. Сумма взносов страхователя зависит от стоимости материальных ценностей. При оценке произведений искусства и антиквариата могут привлекаться независимые эксперты.

Получение страховой компенсации и возмещение ущерба

Для того чтобы получить выплату при наступлении страхового случая, страхователь должен выполнить определённые действия. Необходимо уведомить страховщика о наступлении этого случая в сроки, прописанные в договоре. Если этот пункт отсутствует, то следует ориентироваться на срок 72 часа. Следует подготовить и предоставить всю информацию о причинённом ущербе. Необходимо оказывать страховщику всю необходимую помощь при рассмотрении страхового случая и содействовать при получении нужных документов. Самостоятельно принимать меры по снижению ущерба от наступления страхового случая.

После всех необходимых проверок составляется акт о наступлении случая, оговоренного договором, и страхователь может получить компенсацию.

Группы и виды недвижимости

По совокупности присущих признаков разделяют такие группы активов:

- Земля и недра (участки на поверхности в земной коре, пруды, водохранилища и многолетние насаждения).

- Жильё (индивидуальные и многоквартирные жилые дома, коттеджи).

- Нежилые помещения (здания, предназначенные для социальных потребностей людей и коммерческого использования).

- Прочие здания и сооружения (инженерные сети-газопроводы, водопроводы, линии электропередач и другие фундаментальные объекты длительного пользования).

К недвижимости относятся введенные в эксплуатацию, находящиеся в стадии реконструкции или капитального ремонта инвентарные единицы и объекты незавершенного строительства.

Для целей инвентарного учёта и проведения юридических действий разделяют простые (отдельные объекты недвижимых вещей) и сложные (целостные имущественные комплексы-цех, завод, шахта).

По формам собственности недвижимость выделяют как частную и публично-правовую.

По характеру использования и правовой классификации разделяют недвижимость, предназначенную:

- Для потребностей в жилье.

- Для общественных целей.

- Для предпринимательства.

- Для использования в сельском хозяйстве.

Отдельная группа недвижимых вещей не подлежит продаже, передаче в аренду, дарению и другим юридическим действиям: культурно-исторические ценности и другие объекты государственного назначения.