Декларация по налогу на имущество 2021 года

Приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

С 2011 года форма декларации постоянно менялась. На 2021 год ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую форму необходимо будет применять для отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. Новый бланк учел отмену ежеквартальных деклараций по налогу на имущество. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо. Также в декларацию дополнительно внесены идентификаторы признаваемых объектами налогообложения морских и воздушных судов, а также судов внутреннего плавания.Структура новой формы декларации за 2019 год, которую сдавали в 2020 году, при этом осталась прежней:

- титульный лист;

- раздел 1 («Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»);

- раздел 2 («Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»);

- раздел 2.1 («Сведения о недвижимом объекте, аванс с которого был рассчитан в предыдущем разделе»);

- раздел 3 («Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость»).

Скачать обновленную форму декларации по налогу на имущество 2021 года (за 2020 год) вы можете по следующей кнопке:

Декларацию по налогу на имущество за 2020 год надо сдавать по новой форме. ФНС утвердила ее приказом от 28.07.2020 № ЕД-7-21/475. Появились новые строки в разделах 1–3. Этим же приказом обновили порядок заполнения и электронный формат декларации.

Скачать бланк декларации по налогу на имущество организаций за 2020 год вы можете по этой кнопке:

Кто платит налог на имущество в 2022 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м

необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Обратите внимание! В 2022 году действует повышенная ставка НДФЛ на доходы свыше 5 млн рублей — 15%. Однако она не будет применяться к нерегулярным доходам, в том числе от продажи своей недвижимости

Так же в 2022 году существуют правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том числе налога на имущество. Если у гражданина возникла льгота, которая ранее не была учтена, ее будут применять с того периода, в котором на нее возникло право (а не с того, в котором она была заявлена). Для этого ИФНС должны провести перерасчет начисленных и уплаченных сумм. Итоговые платежи за очередной период будут уменьшены с учетом льгот.

Льготы предусмотрены статьей 407 НК РФ для пенсионеров, инвалидов, ветеранов боевых действий и некоторых других категорий. Существует льгота на квартиру (комнату), жилой дом и гараж. Предоставляется она в отношении одного объекта каждого вида.

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

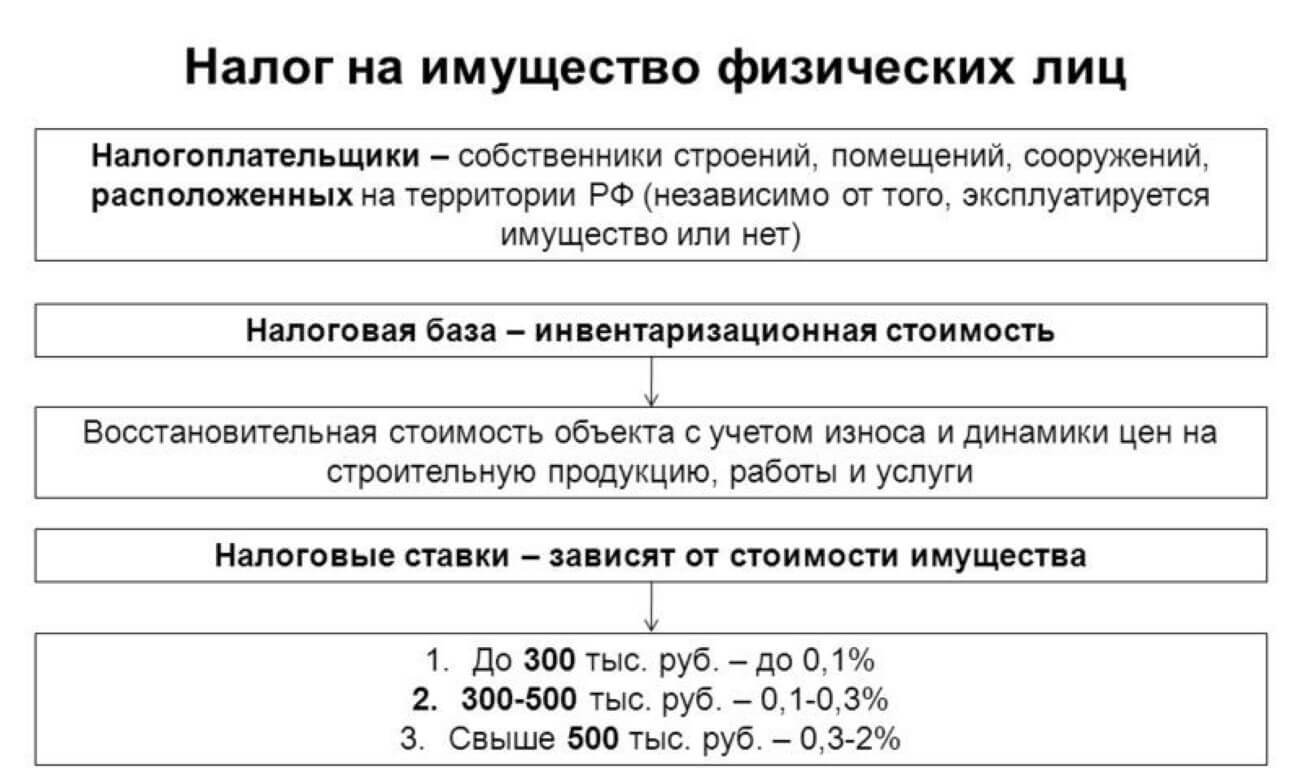

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

1. Жилой дом. 2. Жилое помещение, квартира или комната. 3. Гараж. 4. Объект незавершенного строительства. 5. Единый недвижимый комплекс. 6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2021 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход). С 01.01.2021 ЕНВД отменен;

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

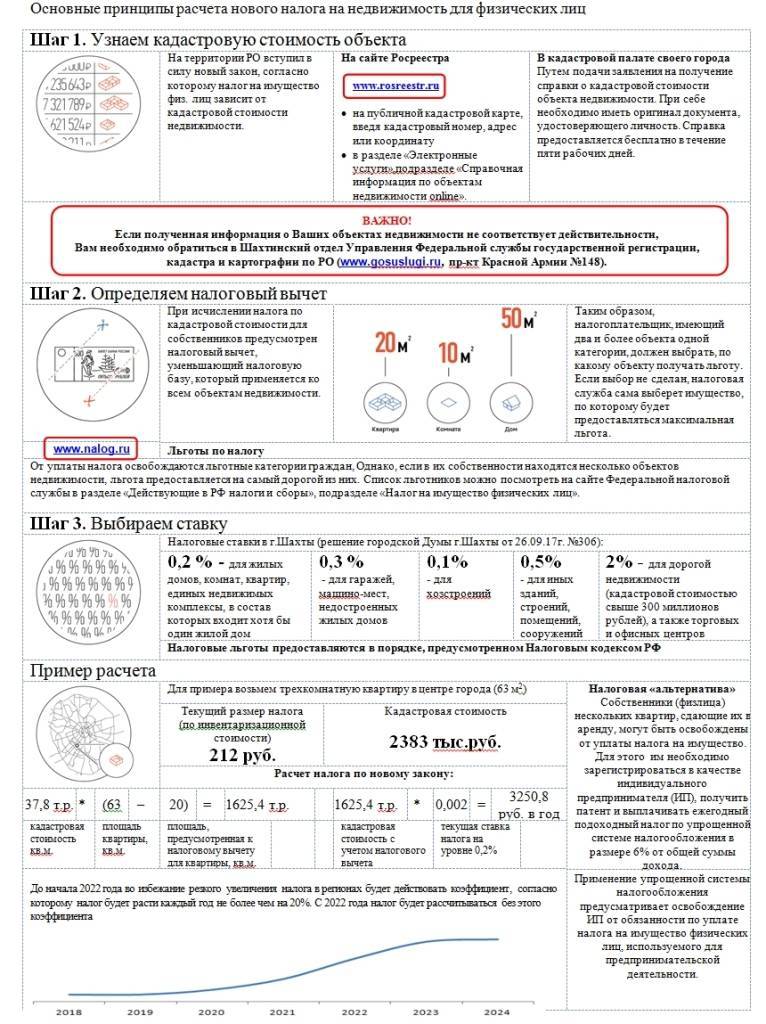

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Срок уплаты налога на имущество

В 2022 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря следующего года. То есть до 1 декабря 2022 нужно уплатить налог за 2021 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

От чего зависит размер налога на имущество физлиц

Данный вид платежа является прямым налогом на имущество, находящегося на территории РФ, взимаемого с собственника (в данном случае с физлица).

Согласно НК РФ (ст. 401), в качестве налогооблагаемой базы могут выступать:

- жилые помещения (дома, квартиры, комнаты);

- гаражные строения (стояночные места);

- единые недвижимые комплексы (совокупность зданий, сооружений, ЛЭП, трубопроводов и т.п.);

- недостроенные объекты;

- иные помещения, в собственности физлиц.

Размер платежа зависит от разных факторов, определяемых индивидуально в каждом конкретном случае:

- Ставок и льгот, которые устанавливаются на каждой территории самостоятельно, так как данный платеж относится к местным налогам.

- Размера налогооблагаемой базы.

- Времени владения объектом недвижимости.

- От того, какая методика расчета применяется в регионе (с учетом всех необходимых показателей, коэффициентов и т.д.).

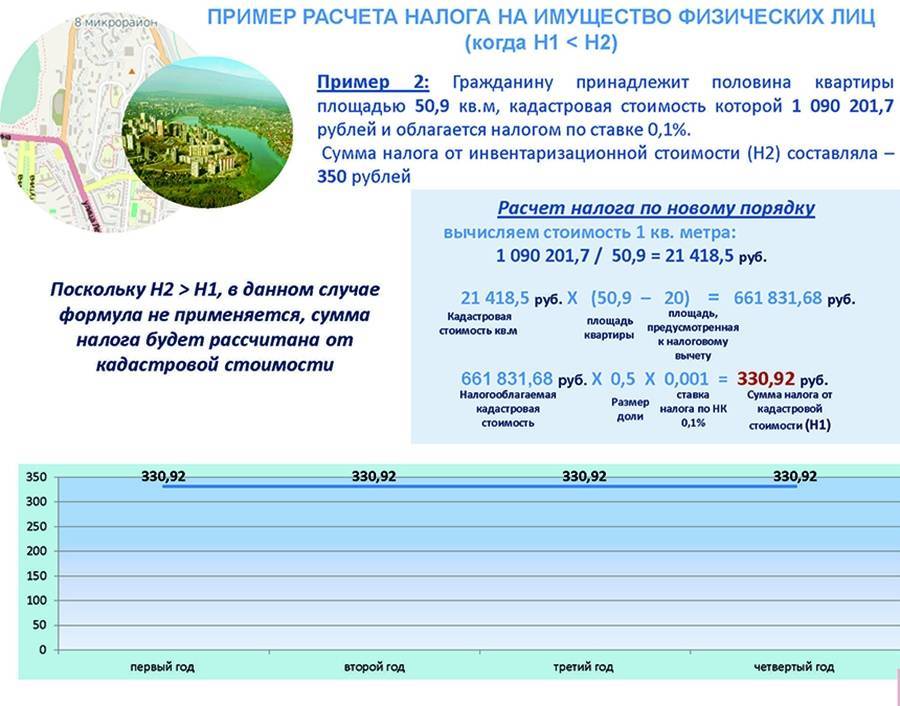

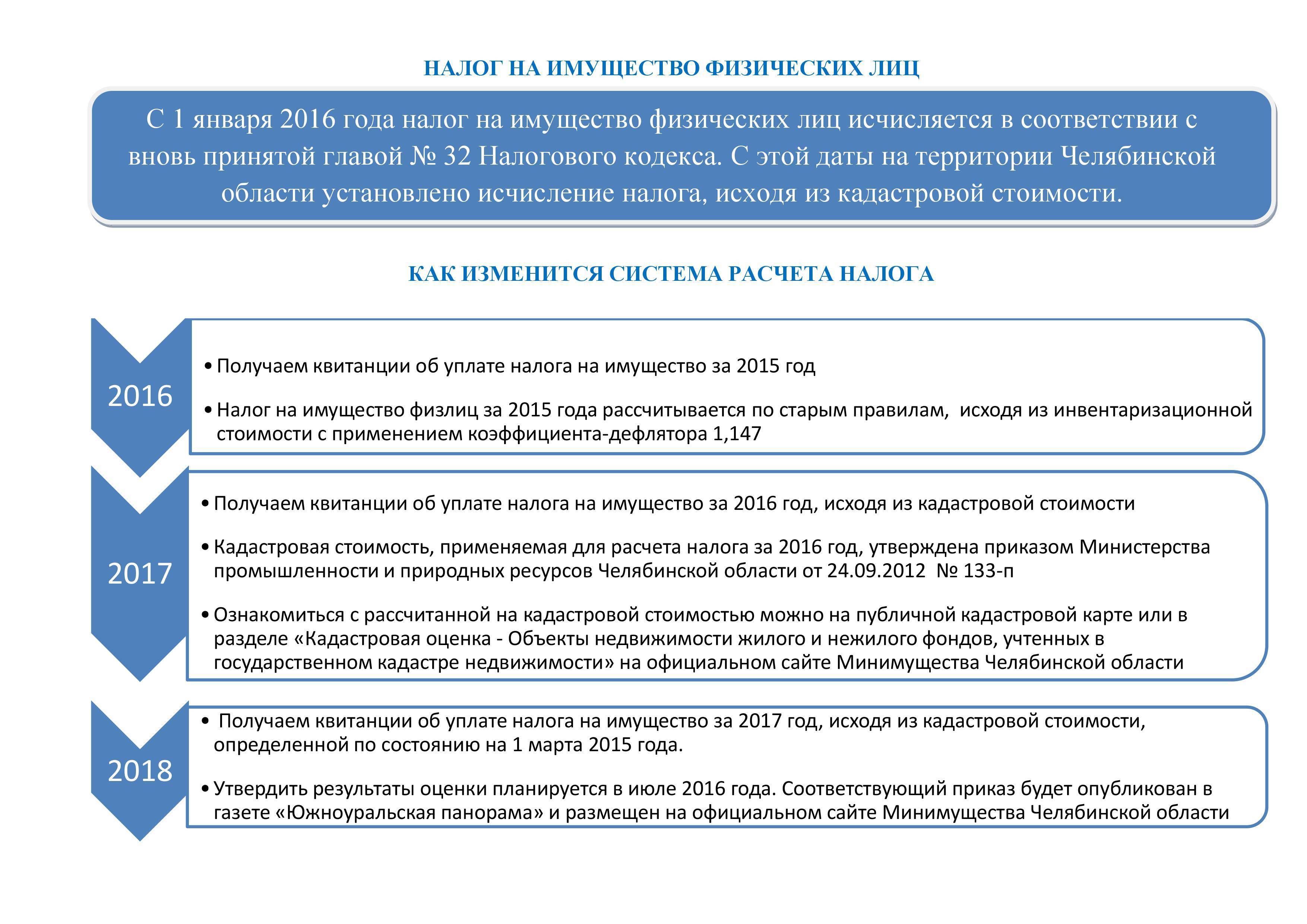

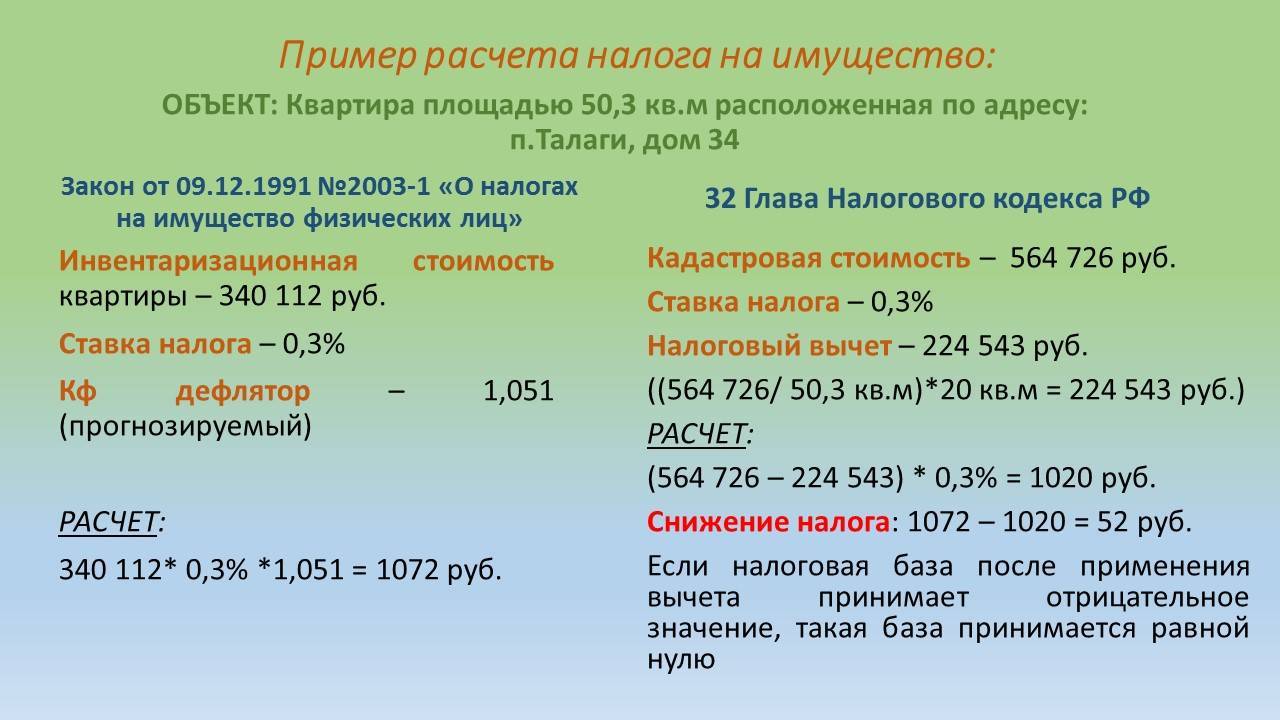

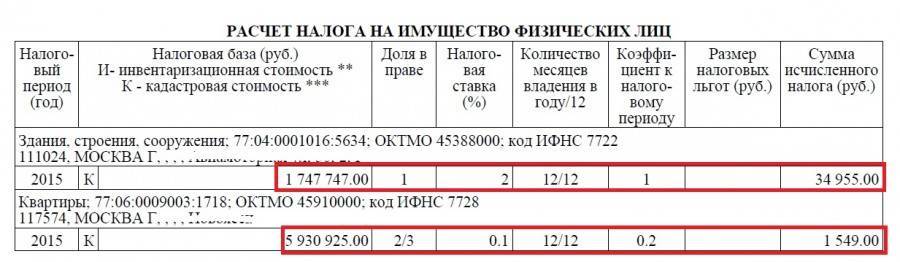

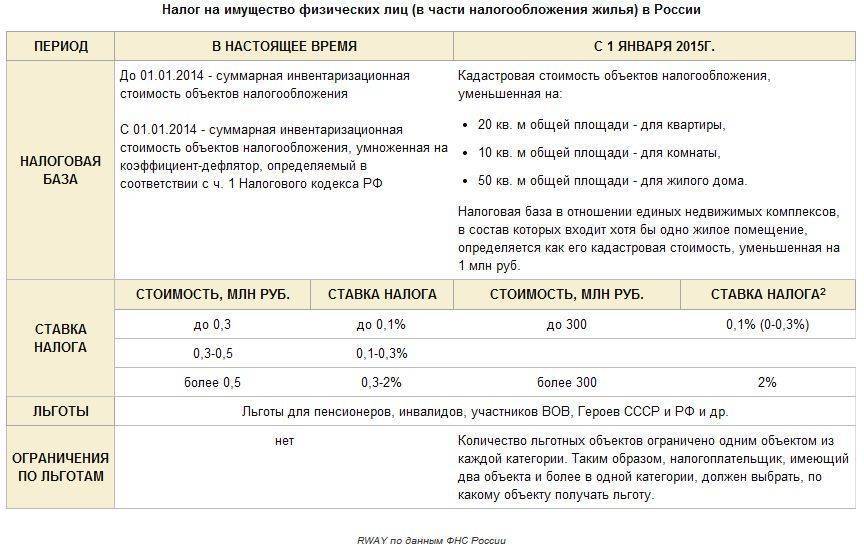

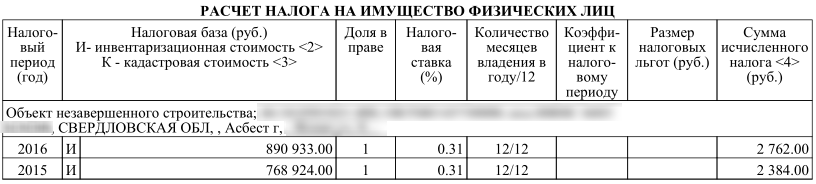

Отдельно следует рассмотреть способы определения стоимости объектов налогообложения. В соответствии с законодательством, с 2015 года обязательный платеж исчисляется по кадастровой стоимости (КС). До этого периода в расчете использовалась инвентаризационная стоимость (ИС). Разница заключается в том, что КС соответствует рыночным расценкам на имущество. Следовательно, чем оно дороже, тем больше сумма выплаты.

В связи с тем, что КС значительно выше ИС, и налоговое бремя граждан существенно увеличилось, государством предусмотрен постепенный переход от одного способа расчета на другой. На сегодняшний день часть территорий уже перешла на новый способ исчисления, а часть – еще в процессе. Но по итогу, в соответствии с № 284-ФЗ от 04.10.2014 года, с 01.01.2020 года налог на имущество физлиц будет исчисляться только исходя из кадастровой оценки объекта недвижимости.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Показатели используемые в расчете

Исходя из вышеперечисленных факторов, влияющих на размер выплаты, следует отметить показатели, используемые в формулах (п. 8 ст. 408 НК РФ):

- КС (кадастровая стоимость) – стоимость объекта недвижимости, определяемая государством – кадастровой палатой. Фиксируется в документах Росреестра;

- ИС (инвентаризационная стоимость) – экспертная оценка недвижимости органами БТИ, исходя из квадратных метров жилья и израсходованных стройматериалов. Это своего рода субъективная оценка, значительно ниже рыночной стоимости;

- налоговые ставки от КС и ИС, определяемые на каждой отдельно взятой территории в соответствии с НК РФ, ст.406.

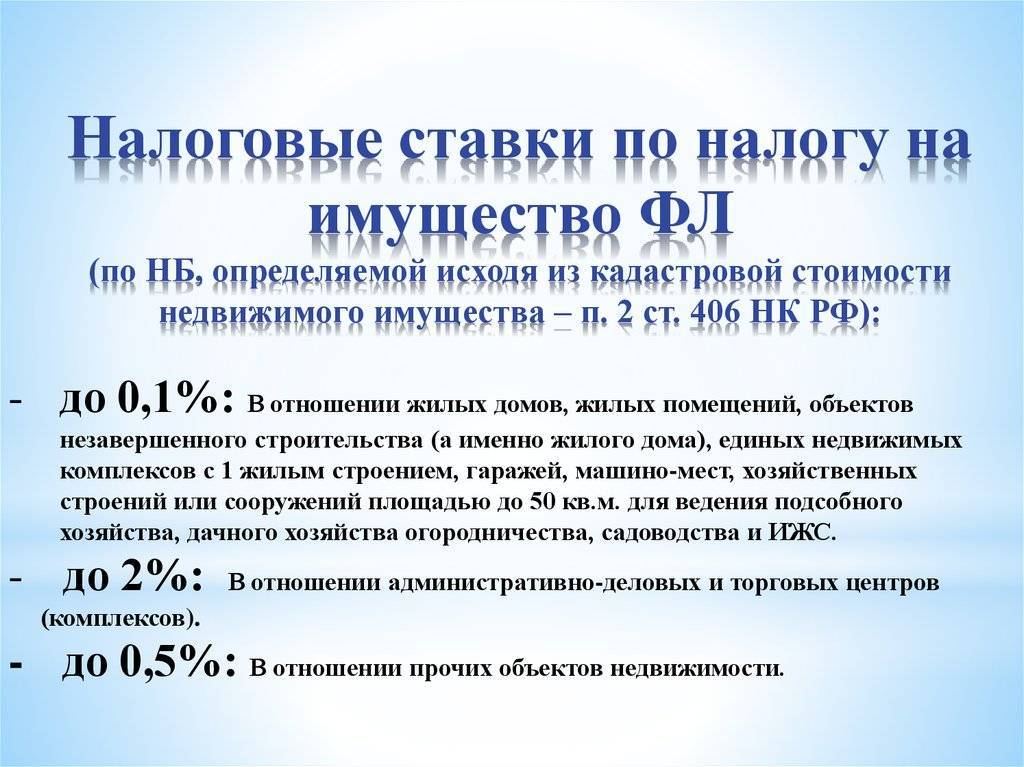

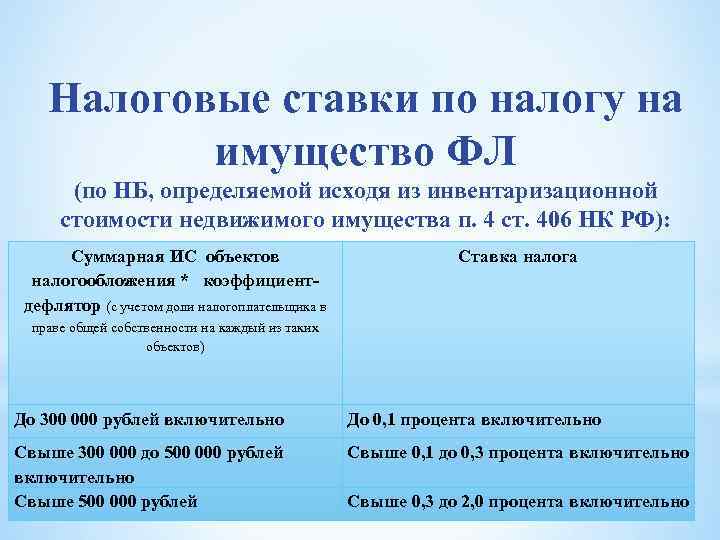

При расчете налога по КС применяются следующие значения показателя:

| 0,1% |

|

| 2% |

|

| 0,5% |

- коэффициент-дефлятор (КД), используется при расчете обязательного платежа по инвентаризационной стоимости. В соответствии с приказом Минэкономразвития № 595 от 30.10.2018 г. КД = 1,518 в 2019 году;

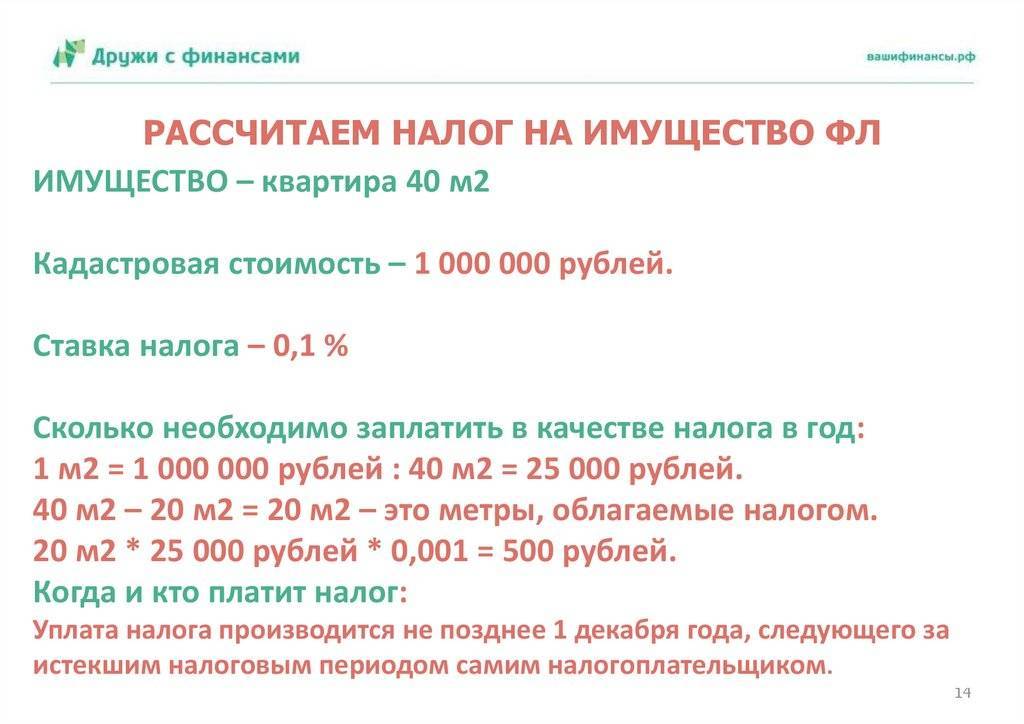

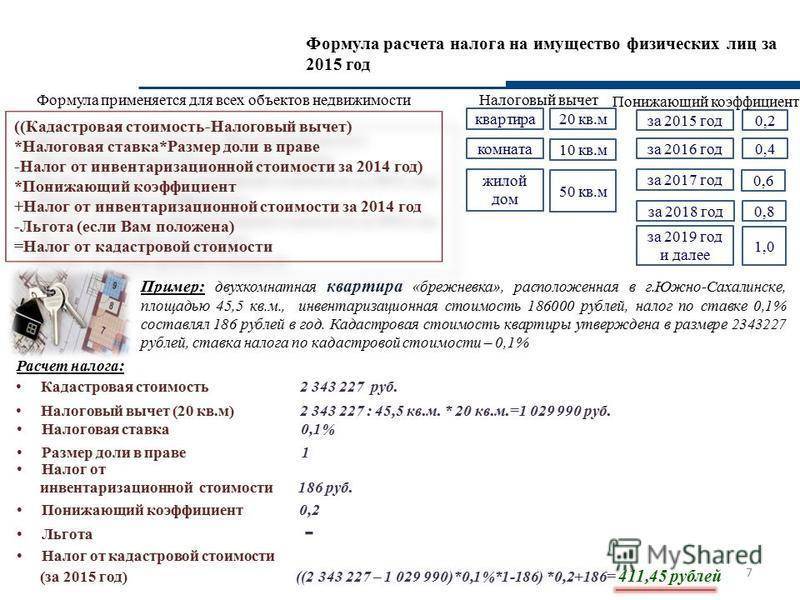

- площадь не облагаемая налогом, предусмотренная для разных типов жилых помещений, в соответствии с ст. 403 НК РФ: квартира – 20 м², комната – 10 м², дом – 50 м². Местные власти имеют право корректировать данные показатель по своему усмотрению;

- льготы, предусмотренные законодательством, ст. 407 НК РФ. Для некоторых категорий граждан предусмотрены преференции региональными властями. Но, в любом случае, налоговая льгота может быть применена только к одному объекту налогообложения каждого вида, в соответствии с выбором собственника, обладающего преимуществом;

- понижающий коэффициент – в 2019 году уже применяться не будет, он использовался при расчете за 2015-2017 гг. (в первый год перехода он составлял 0,2; второй – 0,4; третий – 0,6);

- коэффициент периода владения имуществом, используется в случае, если право собственности возникло или прекратилось в течение года (количество месяцев/12);

- при определении размера платежа учитывается количество собственников.

Начиная с 2020 года, при расчете используются не все приведенные значения.

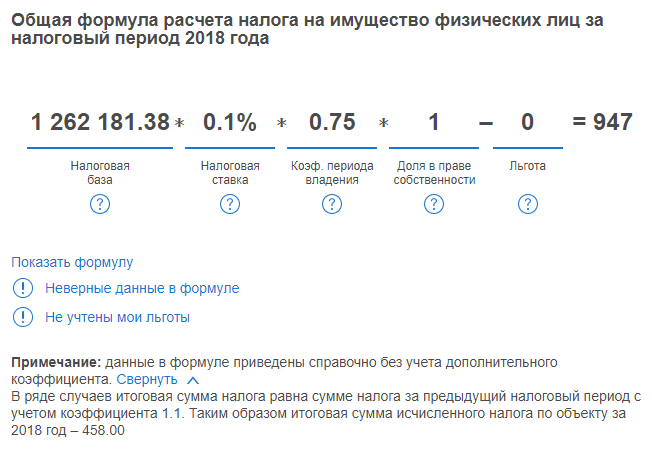

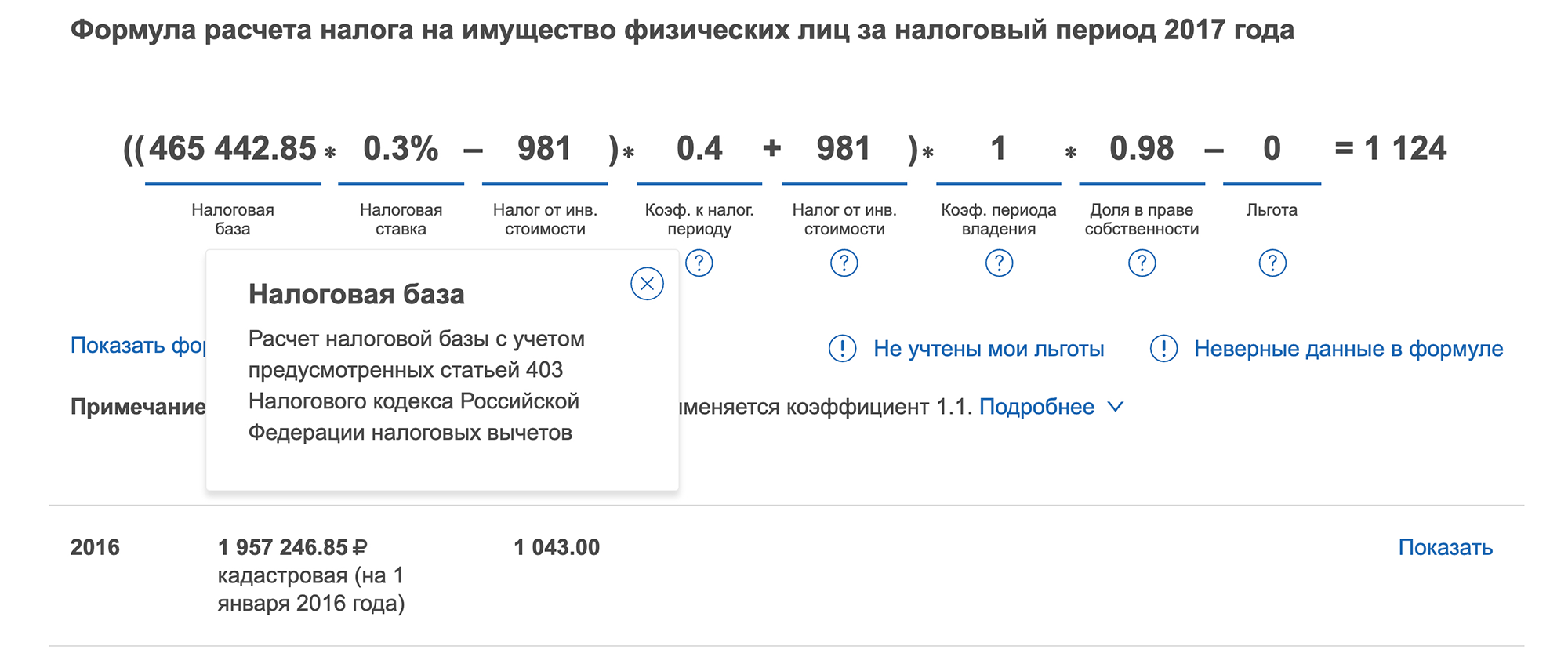

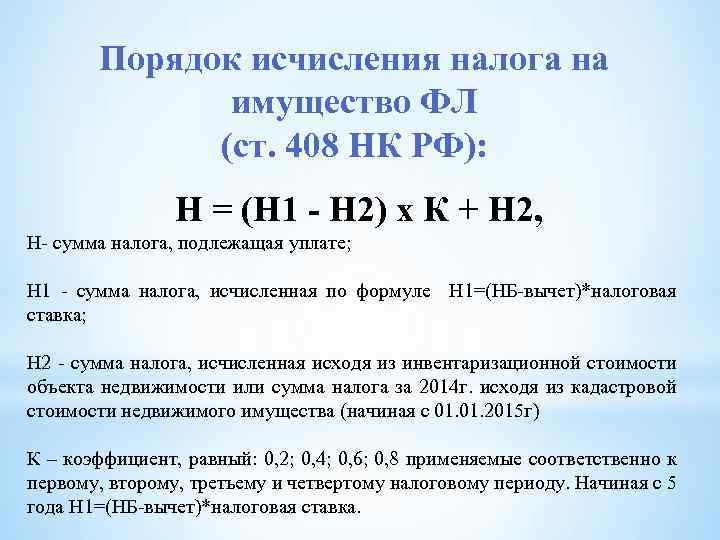

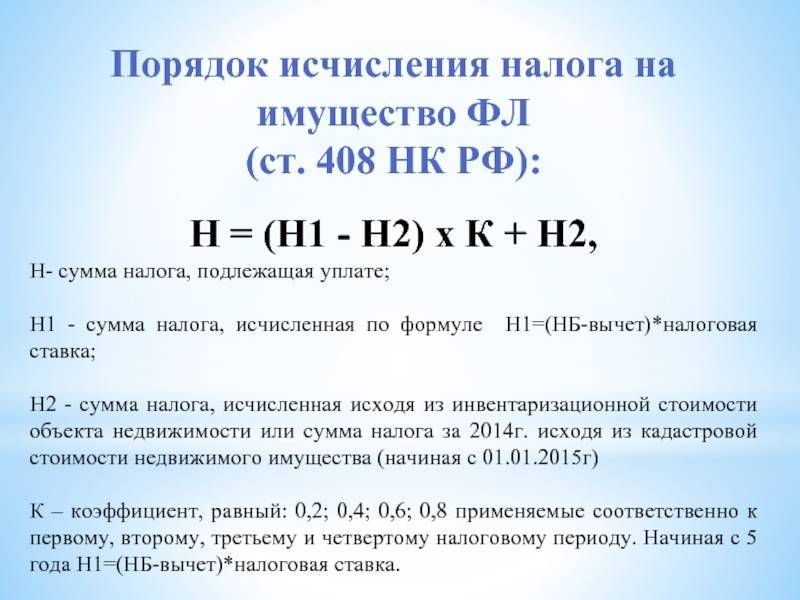

Формула для расчета налога на имущество физлиц

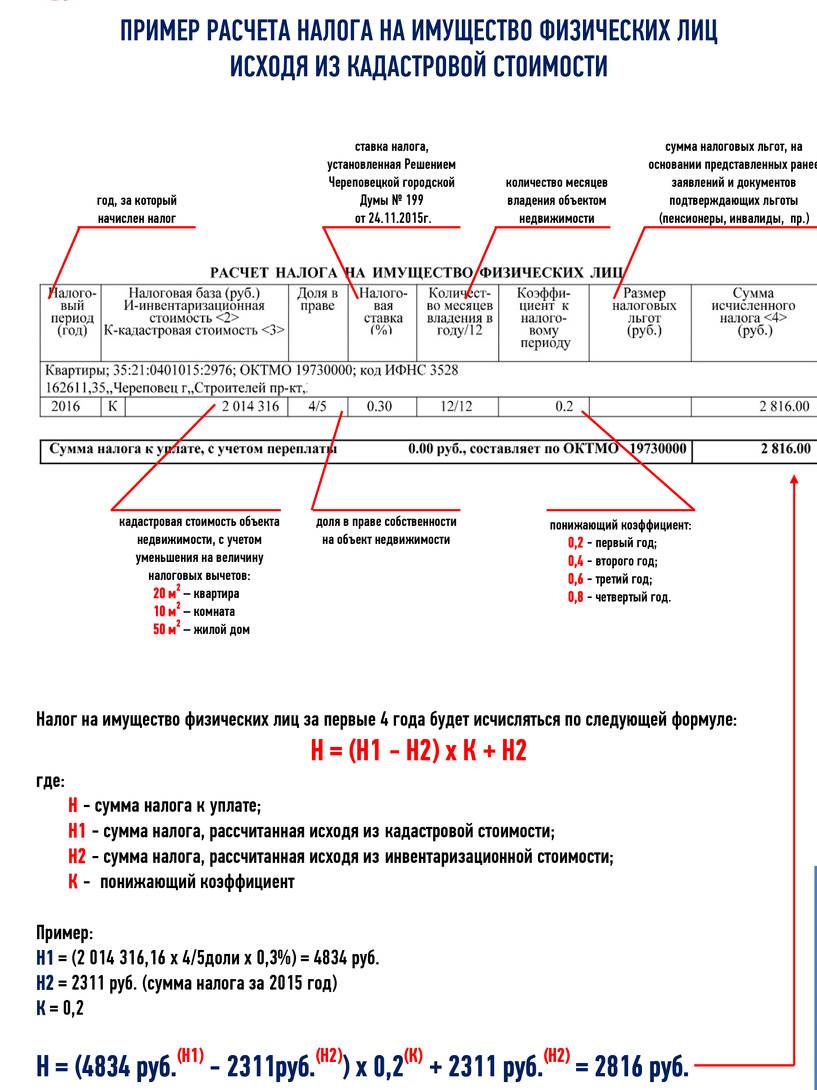

В связи с переходом с одной системы исчисления налогооблагаемой базы на другую, будут применяться соответствующие формулы для расчета суммы безвозмездного платежа (п. 8 ст. 408 НК РФ).

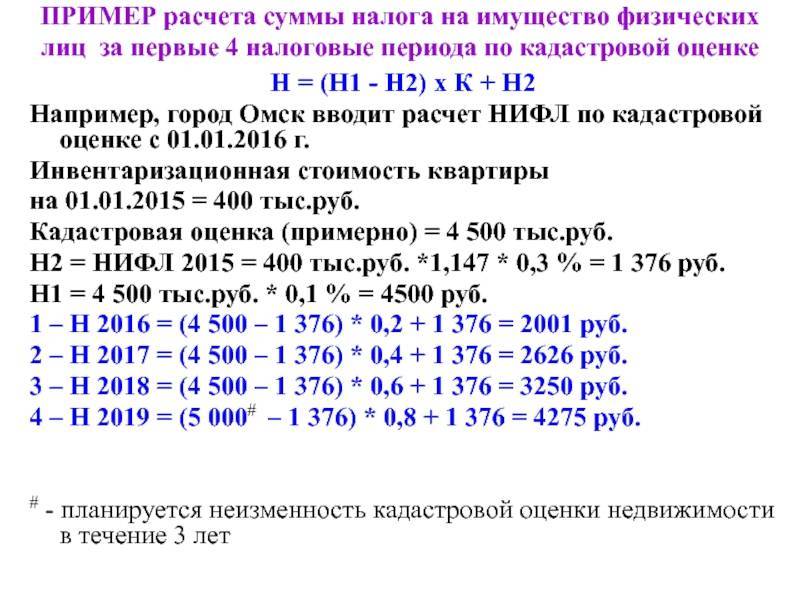

Формула для регионов, где с момента перехода на метод кадастровой оценки прошло менее 3 лет

Для расчета за период 2015-2019 гг., применяется формула:

H = (H1 – H2) × K + H2

- H – размер безвозмездной выплаты (налога);

- H1 – величина обязательного платежа, с учетом КС объекта недвижимости;

- H2 – величина налога, рассчитанная исходя из инвентаризационной стоимости имущества, и коэффициента-дефлятора, определяемого законодательством в каждый год перехода на новую систему расчета;

- K – понижающий коэффициент, который используется для вычисления с повышением значения каждый последующий год: 0,2; 0,4; 0,6. Начиная с 4 года, данный показатель не применяется.

Формула расчета с кадастровой стоимостью

Начиная с четвертого года, когда ИС в расчет не берется, действует формула:

H1 = КС × %ставка

- H1 – размер безвозмездного платежа;

- КС – кадастровая стоимость объекта недвижимости;

- %ставка – ставка, определяемая в зависимости от типа недвижимости, стоимости.

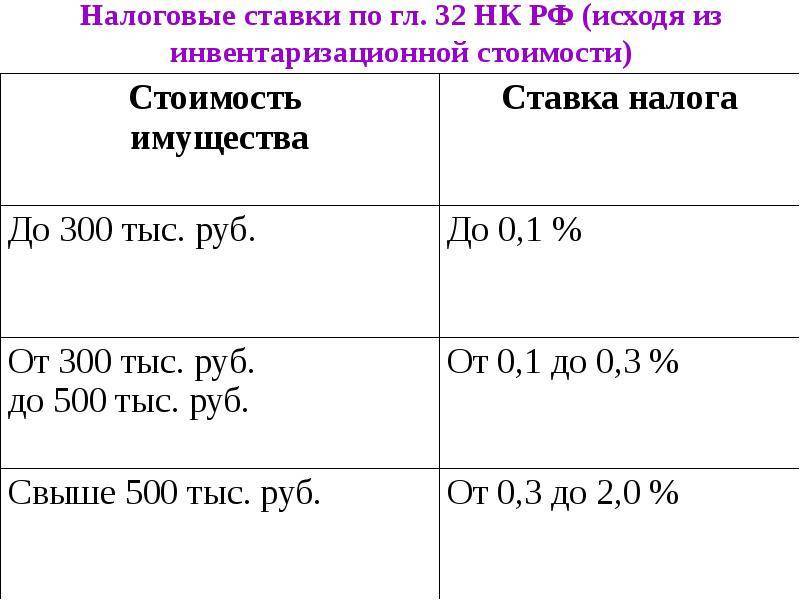

Формула расчета с инвентаризационной стоимостью

Данная форма исчисления требуется для расчета выплаты в бюджет в период перехода:

H2 = ИС × %ставка × Kд

- H2 – сумма налога;

- ИС – инвентаризационная стоимость;

- %ставка – ставка, определяемая в зависимости от типа недвижимости, стоимости;

- Kд – коэффициент дефлятор, равный 1,518 в 2019 г. и 1,481 в 2018 г.

Налоговые льготы по налогу на имущество физических лиц, какие нужны документы

Законодатель сохранил налоговые льготы по налогу на имущество физлиц (ст. 407 НК РФ, ст. 4 Закона № 2003-1). Так, по-прежнему, не будут уплачивать имущественный налог инвалиды I и II групп, а также инвалиды с детства, пенсионеры. Налоговая льгота представляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика. Для получения льготы потребуется до 1 ноября уведомить налоговый орган об объектах, в отношении которых будет применяться налоговая льгота. Если собственник не направит в инспекцию такое уведомление, то налоговая льгота будет предоставлена в отношении объекта с максимальной суммой налога.

к меню ^

Какие документы нужны для предоставления льготы? В какой срок их нужно подать в налоговую инспекцию?

Для получения льготы по налогу на имущество физических лиц надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, скоро должна быть утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

к меню ^

Исходные данные, без которых среднегодовую стоимость не рассчитать

Совсем другой подход к обложению имущества юридических лиц и организаций. Предприятия должны вести учет основных средств с разделением их на группы (с первой по десятую) и обязательным определением их остаточной стоимости. Последнее является непременным условием для того, чтобы рассчитать сумму налога на имущество и правильно заполнить декларацию за отчетный год, а также уплатить авансовые платежи. Ведь для исчисления используется среднегодовая стоимость по каждому отдельному объекту. В упрощенном варианте это определяется в следующем порядке: для основного средства, принадлежавшего компании в течение полного года, суммируются остаточная стоимость ОС на каждое первое число всех 12 месяцев и на 31 декабря отчетного года, а затем делится на 13 (12 месяцев+1), НК РФ Статья 375. Налоговая база . Данный способ справедлив только для тех объектов, в отношении которых не установлена кадастровая стоимость. И хоть НК РФ предлагает нам считать среднегодовую стоимость, опираясь на остаточную сумму по группам, надежнее сделать расчет по каждому объекту отдельно. На основании данных регистров бухучета бухгалтерия заполняет отчетность. Закон позволяет установить поквартальный период предоставления данных нарастающим итогом (за 1 квартал, полугодие, 9 месяцев и год). Но на местах могут сами определяться, как рассчитывать декларацию по налогу на имущество и с какой частотой уплачивать авансовые взносы. Ставки также могут существенно отличаться по регионам, годам, способу определения стоимости имущества и его типа. К примеру, с 2016 года ставки не должны превышать:

| Критерий | Максимальный размер ставки |

| Имущество, стоимость которого определяется по данным кадастра | 2% |

| Объекты, в отношении которых отсутствуют кадастровые данные | 2,2% |

| Обложение объектов магистральных трубопроводов, линий энергопередачи и их неотъемлемых технологических частей | В 2016 г. – 1,3%, В 2017 г. – 1,6%, В 2018 г. – 1,9% |

Есть ли льготы на имущественный налог?

Исчерпывающий перечень льготников дан в ст. 407 НК РФ:

- награжденные орденами Славы трех степеней, званием «Герой России», Советского Союза;

- ветераны Отечественной и Гражданской войн;

- получившие степень инвалидности в детстве, несовершеннолетние инвалиды, взрослые с инвалидностью I и II гр.;

- участники военных операций СССР, республике Афганистан, других странах;

- вольнонаемные участники ВОВ;

- работники радиационных объектов, подвергшиеся действию радиации;

- офицеры и прапорщики, находящиеся на пенсии;

- потерявшие кормильца – военнослужащего;

- пенсионеры по возрасту;

- владельцы творческих мастерских;

- собственники загородных домиков, площадью меньше, чем 50 кв.м.

Как оформить льготу

Заявление подается следующими способами:

- в личном аккаунте официального сайта ФНС;

- по почте;

- лично в инспекции;

- через многофункциональный центр.

Необходимо выбрать только одну облагаемую единицу, в отношении которой льготник освобождается от уплаты взноса.

Как посчитать налог?

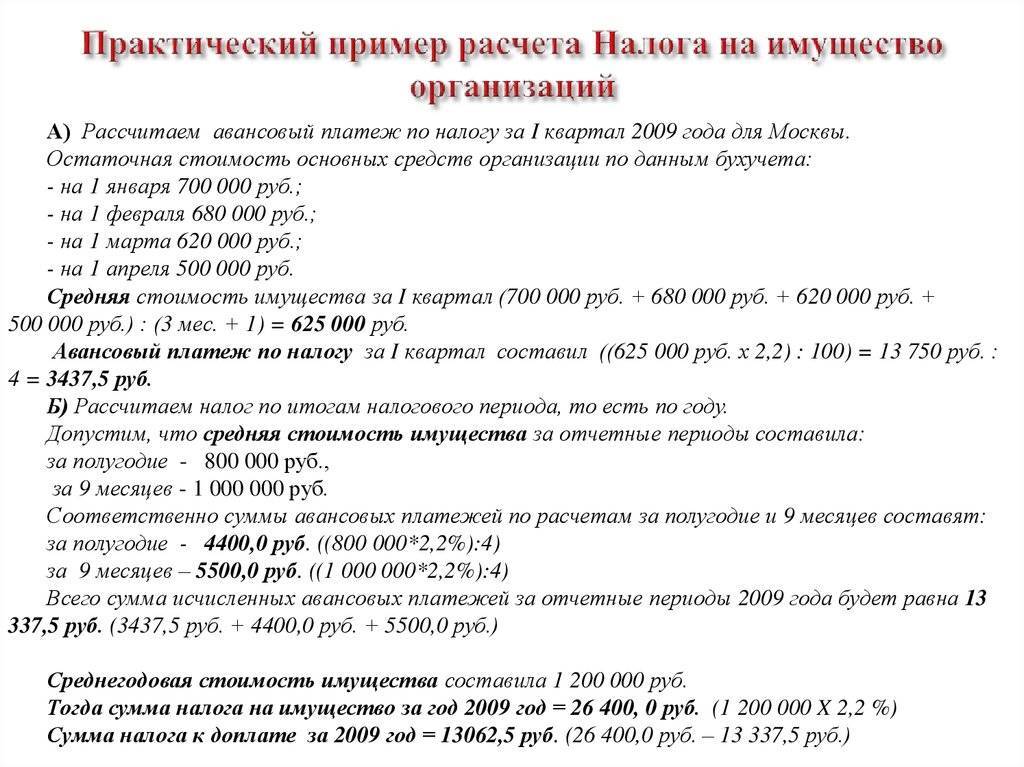

Если для граждан инспекторы сами рассчитывают годовую сумму, исходя из той информации, которая имеется в их распоряжении или поступила в течение налогового периода, то организации должны подсчитать обязательство сами. И хотя налог считается за год, НК РФ разрешает региональным властям установить обязанность отчитываться и платить авансовые суммы поквартально. Делается это простым арифметическим способом. Величина налогового обязательства, определенная в декларации за каждый отчетный период (каждые три месяца) умножается на коэффициент 0,25. Полученное произведение и будет суммой авансового взноса, сроки внесения в бюджет которого также устанавливаются на региональном уровне. По итогам года необходимо высчитать окончательную сумму налога, отнять от нее перечисленные авансы и доплатить разницу. Кроме ставок и базы налогообложения есть еще один немаловажный фактор, который может влиять на то, как правильно рассчитать налог на имущество. Данный показатель затрагивает способ определения периода владения или распоряжения имуществом.

За месяц

Чаще всего случается, что имущество куплено или продано не в первое или последнее число месяца, тогда важно понимать, какой из временных отрезков нужно считать полным:

| Дата купли или продажи имущества | Определение полноты месяца |

| Объект куплен до 15 числа месяца или продан после 15 числа | Включается полный месяц |

| Объект куплен после 15 числа или продан до 15 числа | Период не учитывается |

Таким образом, считается, что оборудованием, купленным 5 мая и проданным 25 июня, организация владела 2 полных месяца.

За квартал

Высчитывать величину налога за квартал нужно только тем, для кого установлена обязанность исчисления авансовых платежей. Например, остаточная стоимость объекта по первому кварталу составила: (10 000+9500+9000+8500)/(3+1)= 9250 руб налог на имущество за квартал тогда составит 9250*2,2%*0,25=50,88 руб.

За полгода

Аванс за 6 месяцев рассчитывается таким же способом: среднегодовая стоимость (10000+9500+9000+8500+8000+7500+7000)/(6+1)=8500 руб авансовый платеж за полугодие составит: 8500*2,2%*0,25=45,75 руб

Годовой

По итогам года нужно сделать окончательный подсчет и учесть все уплаченные авансы: среднегодовая стоимость (10000+9500+9000+8500+8000+7500+7000+6500+6000+5500+5000+4500+4000)/(12+1)= 7000 руб годовое обязательство 7000*2,2%= 154 рубля Если за год уже заплатили 50,88+45,75= 96,63 руб, то остается выплатить 154-96,63= 57,37 рублей. Всем, кто имеет на балансе дорогое имущество, предназначенное для использования на многие годы функционирования предприятия, нужно помнить, что кроме федеральных требований и льгот, могут существовать региональные послабления, а также устанавливаться свой размер ставок.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

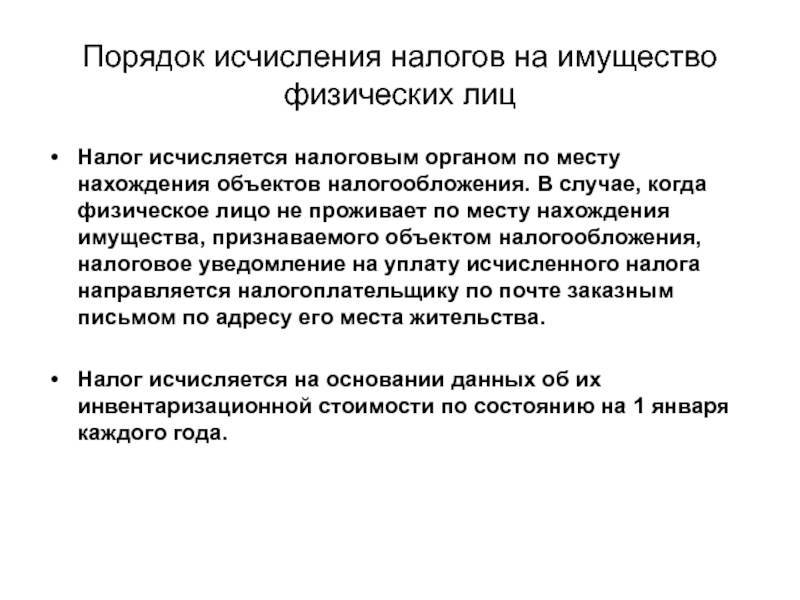

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2022 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если квартира была куплена в 2021 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2022.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.