Лизинг для ИП. Понятие и основные моменты

По своей сути, лизинг — это нечто среднее между кредитом и арендой имущества. Лизингом довольно активно пользуются крупные предприятия, но в последние годы по достоинству оценили его преимущества и некоторые представители малого бизнеса, в том числе индивидуальные предприниматели.

Вопрос: Какие налоги уплатит индивидуальный предприниматель (ЕНВД) при продаже автомобиля (выкупленного по лизингу), если сделка будет проводиться от физического лица, а не индивидуального предпринимателя?Посмотреть ответ

Схема лизинга довольно проста: ИП заключает договор с лизингодателем на приобретение какой-либо техники, оборудования, транспорта и т.п. имущества и начинает активно этим имуществом пользоваться в своих коммерческих целях. Одновременно с этим он постепенно выплачивает полную стоимость объекта лизинга. Ключевое слово здесь «постепенно»: платежи растянуты во времени и в собственность покупка поступает только тогда, когда лизингополучатель выплачивает ее полную стоимость.

Применяется также возвратная схема лизинга, которая заключается в том, что лизингодатель покупает интересующее имущество, а затем отдает его в финансовую аренду самому продавцу. При такой форме лизинга у получателя имущества по факту остается и сам актив, и денежные средства, которые можно применить по любому назначению. А когда истечет срок лизинга, право на собственность имущества опять вернется к лизингополучателю.

По каким причинам откажут в вычете НДС по лизинговым операциям?

Что такое лизинг оборудования?

Лизинг оборудования является одним из видов финансирования бизнеса, при котором владелец малого бизнеса арендует, а не покупает оборудование. Предприятия могут арендовать дорогостоящее оборудование, такое как машины, грузовики, компьютеры и другие инструменты, необходимые для ведения их деятельности. Итак, оборудование сдается в аренду на определенный срок. По истечении срока действия договора владелец бизнеса должен либо вернуть оборудование, либо продлить аренду, либо выкупить оборудование.

Лизинг оборудования отличается от финансирования оборудования тем, что получение бизнес-кредита приобрести оборудование и погасить его в течение установленного периода времени, используя оборудование в качестве залога. В этой ситуации, как только вы погасите кредит, вы будете владеть оборудованием.

Когда вы арендуете оборудование, оно не принадлежит вам по истечении срока аренды. При аренде оборудования вы платите проценты и сборы в дополнение к (обычно) ежемесячному платежу. Страхование, техническое обслуживание, ремонт и другие сопутствующие расходы могут повлечь за собой дополнительные расходы.

Лизинг оборудования может быть значительно дороже в долгосрочной перспективе, чем полное владение оборудованием. Тем не менее, для владельцев малого бизнеса, испытывающих нехватку денег, это способ получить необходимое оборудование, не тратя много денег заранее.

Преимущества и недостатки лизинга недвижимости и оборудования

Подводя итог, можно отметить — лизинг является эффективным финансовым инструментом, благодаря которому лизингополучатели не только пользуются имуществом, но и приобретают его по остаточной стоимости. Это позволяет модернизировать их основные фонды без непосильной финансовой нагрузки и повысить конкурентоспособность как бизнеса в целом, так и конкретно выпускаемой им продукции.

Для лизинговых компаний эта форма инвестирования имеет преимущество из-за получения более высокой прибыли на вложенную единицу капитала по сравнению с прибылью, которую компания получает от других видов своей деятельности.

Также лизингодатель сможет с большей вероятностью получить долго- или краткосрочный кредит в банковском учреждении, поскольку обладает большой материальной базой. Инвестиции в виде имущества намного снижают риск невозврата кредита, в отличие от инвестирования денежных средств. Имущество всегда будет являться залогом для обеспечения погашения долга.

Однако у лизинга есть и свои существенные недостатки. Главным из них для лизингополучателя является дороговизна приобретаемых основных средств — несмотря на разбивку платежей на достаточно длинный период, их общая сумма будет выше, чем если бы предприятие покупало оборудование, технику и т.д. одномоментно за счет собственных денег.

Что выгоднее — автокредит или лизинг

Если рассматривать покупку автомобиля в кредит и лизинг, то первый вариант имеет такие преимущества:

- первоначальные взносы;

- риск изъятия автомобиля.

В случае с лизингом заёмщики получают такие преимущества:

- скидки на покупку;

- кредитное и залоговое обеспечение;

- дополнительное финансирование;

- налогообложение;

- оперативность заключения;

- дополнительные услуги.

Как можно понять, большинство критериев говорит в пользу лизинга. Единственными случаями, когда стоит отдать предпочтение автокредите — открытая кредитная линия и надёжное обеспечение залогового имущества. Именно поэтому каждая фирма, которая решила купить автомобиль за счёт заёмных денежных средств, должна здраво оценить возникшую ситуацию и условия оформляемых сделок, и только потом выбирать подходящий способ финансирования.

Компаниям и ИП более выгоден лизинг, поскольку позволяет снизить налоговую нагрузку и оптимизировать расходы. Плюс ко всему государственные программы поддержки финансовой аренды предполагают льготы для лизингополучателей, которые хотят модернизировать и обновить средства производства с помощью лизинга.

Минусы лизинга для юридических лиц

Говоря об особенностях рассматриваемой финансовой схемы, нельзя не упомянуть и о недостатках лизинга для юридических лиц (впрочем, их очень мало):

- Все объекты, проходящие по лизинговому договору, в обязательном порядке страхуются. К примеру, от угона страхуются трактора, от кражи – станки. При этом, наиболее часто возникающие проблемы, такие как появление дефектов, страховка, как правило, не покрывает. Страховые платежи составляют от 3% до 7% от общей их величины.

- Лизингополучателю в любом случае придется заплатить от 15% до 40% в качестве первоначального взноса. Этот платеж является обязательным условием для любых объектов, проводимых по схеме лизинга. Даже если речь идет о самолетах (просто в этом случае первоначальный взнос обычно меньше). То есть, можно сказать, что лизинг – это всего лишь схема, позволяющая сэкономить на остатке платежа.

- И наконец, последний минус – физические лица не могут выступать в качестве лизингополучателей. Кроме того, не все ИП могут воспользоваться преимуществами лизинга, а только те, которые находятся на ОСНО (основной системе налогообложения). Но правильнее будет сказать, что это уже никакое не ИП вовсе.

Кредит или лизинг – что выгоднее?

Кредит, как мы говорили, это выдача ссуды под определенный процент. Проценты у банка бывают совершенно разные от 3% и более. Что же выгоднее: кредит или лизинг? Лизингополучатель может засчитать НДС по лизинговым платежам в абсолютно полном объёме.

Лизинг даёт возможность применять ускоренную амортизацию (в 3 раза), в итоге по завершении срока лизингополучатель приобретает наибольшее самортизированное имущество, имеющее высокую рыночную стоимость. Из этого списка исчезают трудные операции по бух. учету имущества, которое получают в лизинг.

Лизинг – результативный инструмент раскручивания Вашего бизнеса, поэтому зачастую его наоборот следует использовать для создания надёжного и быстрорастущего бизнеса!

Главные плюсы лизинга

Преимущества лизинговых сделок для индивидуальных предпринимателей видны с первого взгляда.

- В отличие от банков и других кредитных организаций, лизинговые компании предъявляют не столь жесткие требования к сроку существования ИП, а также его финансовому состоянию, доходам и оборотам.

- Для получения предмета лизинга, индивидуальный предприниматель не обязан составлять бизнес-план.

- Окончательно решение о возможности работать с конкретным ИП лизинговая компания принимает в довольно короткие сроки (иногда в течение одного дня). При этом требуемый пакет документов для заключения договора лизинга существенно меньше, чем требуется для банковских организаций.

- Для ИП при лизинге на некоторых режимах налогообложения возможны налоговые послабления и льготы.

- У лизинговых компаний нет комиссий, которые обязательно включаются почти во все кредитные программы банков.

- После заключения договора лизинга ИП не нужно сразу выплачивать всю стоимость дорогостоящей покупки.

- Как только договор заключен, предприниматель может сразу начинать использовать любое имущество, купленное в лизинг.

- Лизинговые компании, как правило, предоставляют клиенту право самому выбрать поставщика того или иного товара.

- У клиента лизинговой организации чаще всего нет необходимости искать поручителей или предоставлять залог.

- Чем выше цена объекта лизинга, тем более выгодны условия его покупки.

- Можно досрочно выплатить все лизинговые платежи (но обычно это право наступает не раньше чем через полгода после заключения лизингового договора).

- Лизинговые компании хоть и не очень охотно, но, тем не менее, практически всегда идут навстречу в ситуациях, когда требуется отсрочка платежа.

Таким образом, плюсов у лизинга достаточно много.

Разновидности лизинга

Существует несколько видов лизинга, из которых в России наиболее востребованы три:

1) Оперативный (или операционный) — это краткосрочная финансовая аренда, при которой лизингополучатель пользуется имуществом лизингодателя и выплачивает ему за это финансовое вознаграждение, а по окончании срока договора возвращает объект лизинга собственнику — арендодателю. Данный вид лизинга также предполагает, что после завершения срока действия договора лизингополучатель имеет возможность выкупить арендуемое имущество по остаточной стоимости.

2) Финансовый лизинг представляет собой аналог целевого кредита на приобретение имущества и предполагает финансовую аренду предмета лизинга на срок его полезной эксплуатации. Таким образом, по истечении срока действия договора остаточная стоимость лизингового имущества близка к нулю, и, как правило, оно переходит в собственность арендатора.

3) Возвратный лизинг представляет собой аналог кредита под имущественный залог, когда арендатор является собственником предмета лизинга, который в результате сделки переходит во владение лизинговой компании и сдается в аренду лизингополучателю. После того, как заканчивается срок действия лизингового договора, имущество вновь становится собственностью арендатора. К возвратному лизингу компании прибегают с целью пополнения оборотного капитала.

Работа в регионе, где находится лизингополучатель

Необязательно выбирать лизинговую компанию, имеющую представительство в городе, где проживает лизингополучатель. Подойдут и крупные федеральные компании и компании, которые находятся в близлежащих городах. Лизинговая компания организует лизинговую сделку в городе, который находится далеко, задействует в процессе мониторинга имущества страховую компанию, периодически осуществляющую осмотр предмета лизинга и направляющую отчеты в лизинговую компанию. Обмениваться документами, необходимыми для лизинговой сделки, можно через почту и курьерскую доставку.

Итак, выбирая лизинговую компанию, учтите все условия лизинга, требования компании к клиентам, ее лизинговые продукты и специализацию по предметам лизинга.

Хочу и могу

Требования к претендентам на заключение договора лизинга менее строгие, нежели к желающим взять кредит на покупку оборудования. Очень выгодно сотрудничество по такой системе для стартапа. Такая фирма почти никогда не может рассчитывать на банковскую поддержку либо проценты будут слишком высокими, зато можно взять все необходимое в аренду. Обычно предприятие, предлагающее лизинг, анализирует кредитный рейтинг, длительность существования фирмы. Учитывают, какой тип сотрудничества привлекает клиента, какова его финансовая заинтересованность и срок заключения соглашения. Важным аспектом будет амортизация оборудования.

ЛИЗИНГ

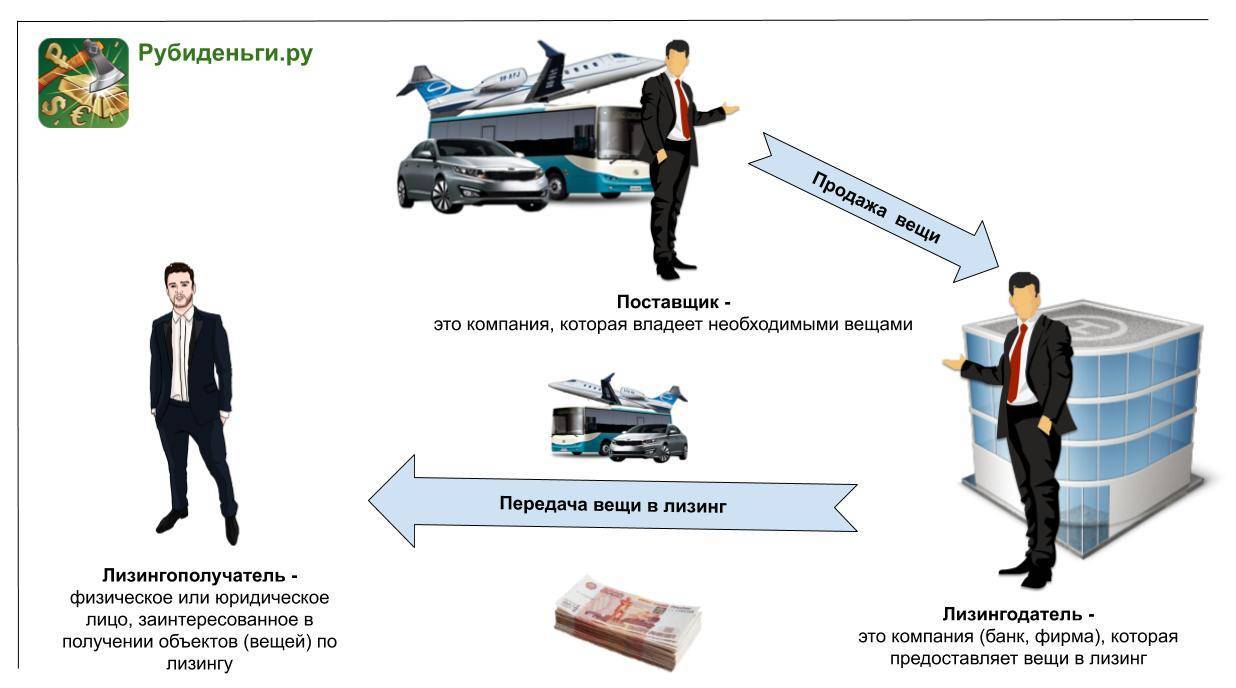

Согласно ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ (в ред. от 26.07.2017) «О финансовой аренде (лизинге)» (далее — Федеральный закон № 164-ФЗ) лизингом является совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

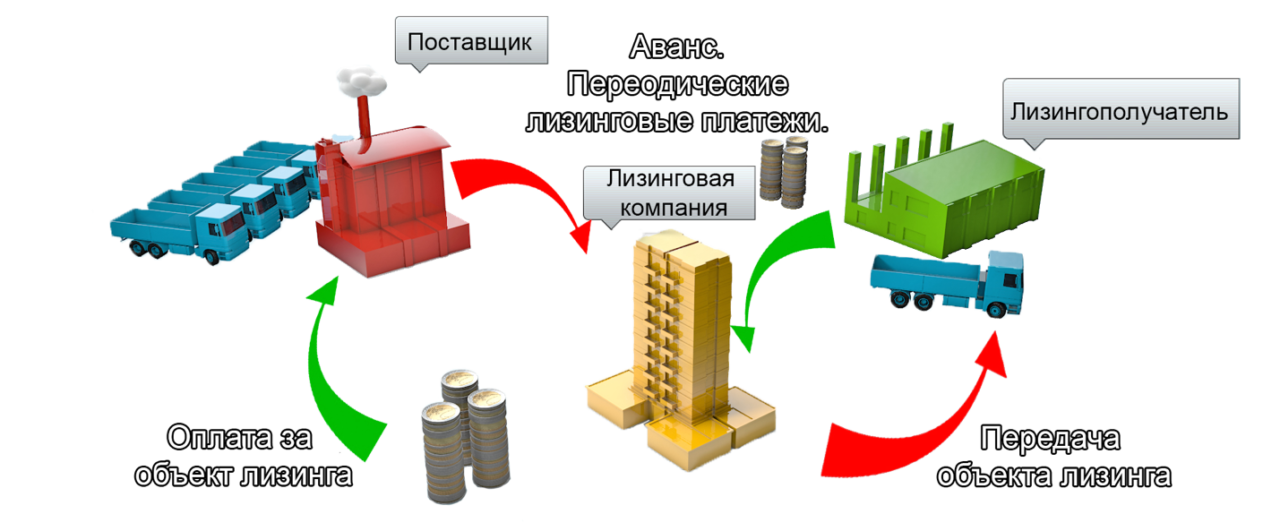

В соответствии с договором лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингодатель может быть как отдельной лизинговой компанией, то есть коммерческой организацией, которая предоставляет услуги по лизингу, так и выступать в качестве продавца и лизингодателя в одном лице.

Предметом лизингового договора могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов, а также имущества, которое запрещено федеральными законами для свободного обращения.

Замечания

- Предмет лизинга, переданный во временное владение и пользование, является собственностью лизингодателя, а право владения и пользования им переходит к лизингополучателю в полном объеме.

- По окончании срока действия договора лизинга лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи по остаточной стоимости.

- В случае приобретения и по окончании действия договора лизинга право собственности на предмет лизинга переходит от лизингодателя к лизингополучателю.

Нюансы, связанные с лизинговыми платежами

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия. В эту сумму входят:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других услуг, предусмотренных договором лизинга;

- доход лизингодателя.

В общую сумму договора лизинга включают выкупную цену предмета лизинга, если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

ОБРАТИТЕ ВНИМАНИЕ

В договоре лизинга в обязательном порядке указывают информацию о размере, способе осуществления и периодичности лизинговых платежей. При этом в состав расходов предприятия с целью налогообложения относят полный размер лизинговых платежей, а не размер переплаты.

Нужно уделять внимание учету лизингового имущества, ведь от этого зависит размер налогов. Согласно Приказу Минфина России от 17.02.1997 № 15 (в ред

от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга.

Для лизингополучателя выгодно, когда имущество учитывается на балансе лизингодателя. В таком случае лизингополучатель не платит с него налоги. Для лизингополучателя стоимость предмета лизинга учитывается либо на забалансовом счете 001 «Арендованные основные средства» (учет на балансе лизингодателя), либо по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» (учет на балансе лизингополучателя).

Еще одна особенность приобретения имущества в лизинг — возможность применить ускоренную амортизацию на коэффициент не выше трех. Поскольку ускоренную амортизацию применять не обязательно, то в учетной политике предприятия стоит указать условие об использовании специального коэффициента в отношении предмета лизинга. Таким образом, если лизингополучатель воспользуется возможностью применения ускоренной амортизации, то он сократит расходы по налогам.

Согласно Приказу Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора. В случае учета имущества на балансе лизингодателя амортизационные отчисления осуществляет лизингодатель, в случае учета на балансе лизингополучателя отчисления производит лизингополучатель.

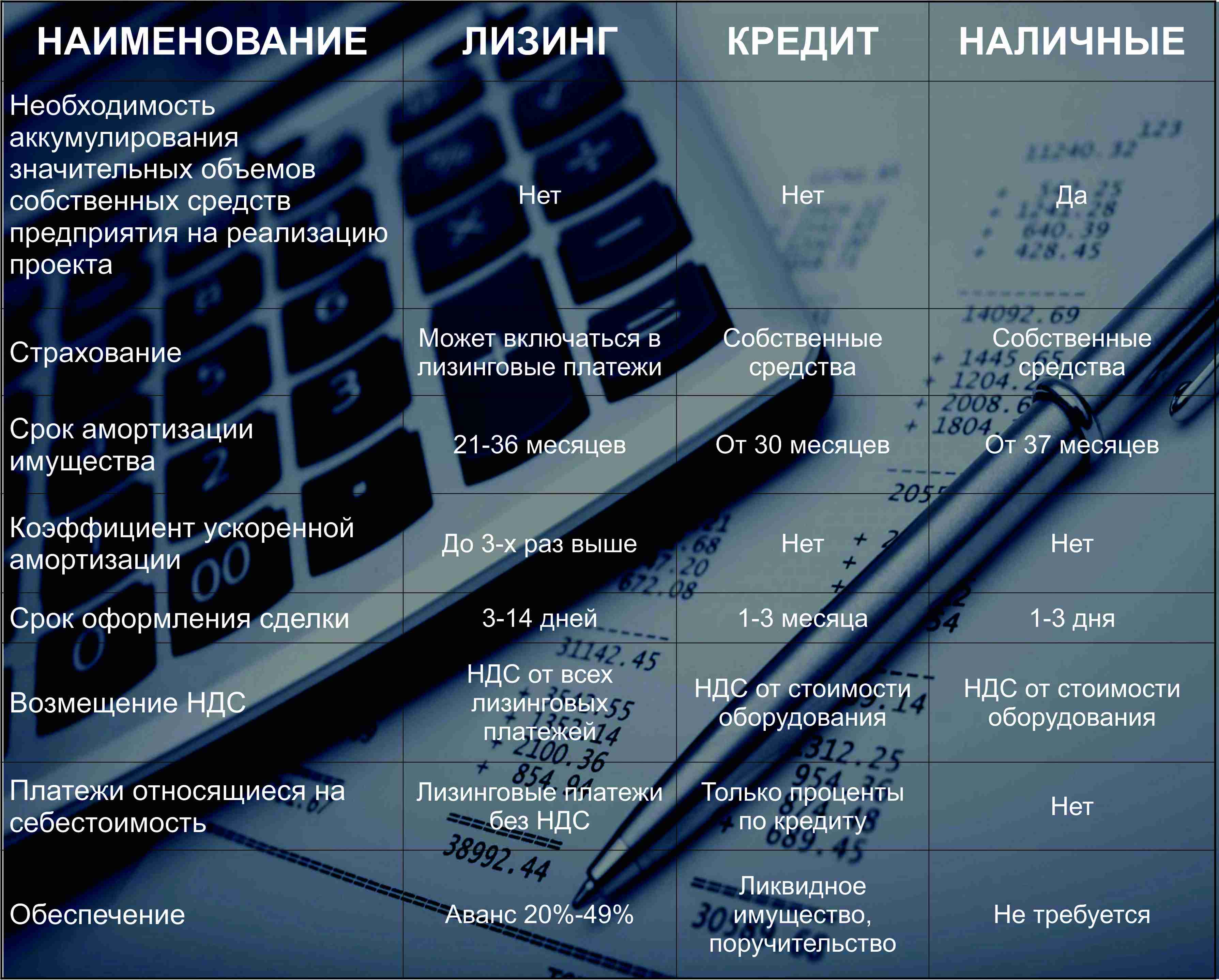

Сравнение с кредитом и арендой

Лизинг сочетает в себе и признаки кредита, и признаки аренды. Давайте разберем, чем же этот механизм все же отличается от популярных форм обновления основных фондов.

Отличие лизинга от аренды:

- В большинстве случаев аренда не предусматривает право выкупа имущества.

- Договор аренды может быть заключен на разные сроки с последующей пролонгацией. Договор финансового лизинга заключается, как правило, на срок амортизации основных фондов, чтобы лизингополучатель имел право сразу получить в собственность имущество. Но операционный лизинг бывает и на более короткие сроки.

- В аренду можно взять любой объект недвижимости или движимое имущество. В лизинг нельзя взять земельные участки или природные объекты.

- При аренде не надо доказывать свою платежеспособность пакетом документов.

Чем отличается от кредита:

- Более лояльные условия к лизингополучателю. Лизинговая компания не проверяет кредитную историю и часто идет на разработку индивидуальных условий для лизингополучателя в зависимости от рода его деятельности, финансовых возможностей и др.

- Нет залога и поручителей. Они потребуются только, если документы лизингополучателя не удовлетворят лизингодателя.

- Есть возможность выбирать способы уплаты платежей: аннуитетные, регрессивные, сезонные и т. д.

- Право собственности возникает только после полной оплаты стоимости по договору. По кредиту – в момент приобретения имущества.

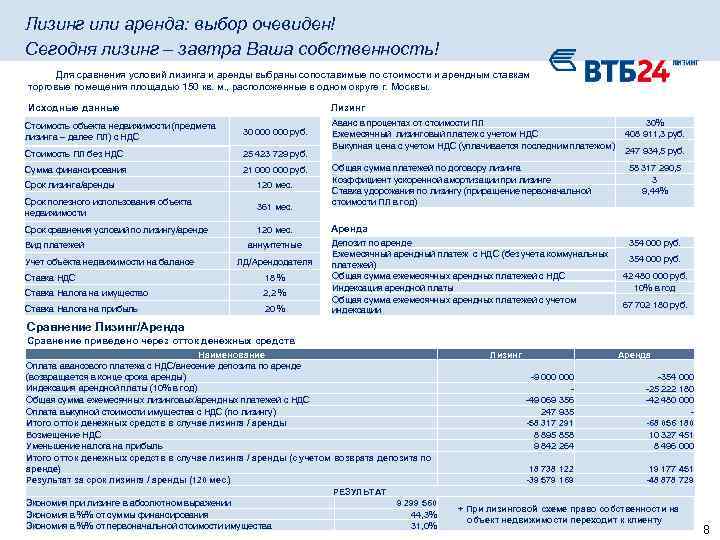

- Налоговые нюансы при учете кредитных и лизинговых платежей, в которые я не буду вдаваться, потому что не являюсь специалистом по налогообложению и бухгалтерскому учету. Но приведу интересный расчет, который сделали специалисты в лизинговой компании ВЭБ-Лизинг.

Лизинг и аренда: в чем разница?

Несмотря на казалось бы тождественность понятий, лизинг и аренда отличаются друг от друга по многим параметрам, а именно:

предметом аренды могут быть природные объекты (водоемы, земельные участки, лесопосадки), а предметом лизинга — нет;

арендодатель предоставляет в аренду тот объект, который уже находится у него в собственности, а лизинговая компания может сначала приобрести нужное конкретному клиенту имущество и только потом передать его в лизинг;

сдавать в аренду что-либо могут граждане, ИП и юридические лица, а предоставлять имущество в лизинг имеют право только лизинговые компании;

период действия договора аренды ничем не ограничен, он может быть самым минимальным, например, несколько часов, или неопределенно долгим (десятилетия, пожизненно и т. д.), а договора лизинга заключаются минимум на 1 год, но не более чем на срок службы предмета лизинга.

Ну и самая основная разница между двумя видами сделок состоит в том, что аренда, в отличие от лизинга, не предусматривает выкуп арендуемого имущества.

На что обратить внимание, подписывая договор лизинга?

Во время заключения соглашения клиенту необходимо обратить внимание на ставку удорожания. Это так называемое неизбежное удорожание лизинга, которое рассчитывается в процентном отношении как разница между суммой всех произведенных платежей по лизинговой программе и изначальной стоимостью арендуемых основных средств, при этом обязательно будет учитываться срок действующего лизингового договора

Показатель удорожания часто используют для манипулирования мнением клиента, например, в рекламе. На первый взгляд предлагаемый более выгодный по договору лизинга процент может отличаться от стоимости банковского кредита, взятого на аналогичную сумму займа, также возможны различия в графике погашения — это может ввести будущего лизингополучателя в некое заблуждение.

Иногда для уменьшения удорожания в сумму лизинговых платежей намеренно не включают выкупную стоимость или страховые платежи. А иногда клиент не понимает разницу между ставками кредитования и удорожанием, поэтому принимает удорожание за стоимость ресурсов в лизинговом договоре.

Эксперты рекомендуют сравнивать ставку удорожания нескольких лизинговых компаний только в случае, когда все условия соглашения будут идентичны — аванс, срок лизинга, выкупная стоимость и скорость погашения основного долга. Для наиболее корректного сравнения предложений нужно использовать аннуитетные лизинговые платежи при одинаковом сроке, авансовом платеже, балансодержателе и страхователе. Или же обратиться за помощью к профессиональному консультанту.

Кроме вышеперечисленного, подписывая лизинговый договор, необходимо в обязательном порядке обратить внимание на дополнительные услуги и условия. Например, не лишним будет заранее поинтересоваться — готова ли лизинговая компания проводить техническое обслуживание спецтехники и оборудования за свой счет

1 гейм. Необходимость внесения первоначального капитала

Всем известно, что для оформления автокредита необходимо внести стандартную первоначальную сумму в размере 15% и выше от стоимости транспортного средства. Но фирмы обычно предпочитают оформлять нецелевой кредит, при котором первоначальные взносы отсутствуют. Полную стоимость покупки можно получить в банках и в тех случаях, если у фирмы есть открытая кредитная линия. Тут нужно учитывать, что данные кредитные инструменты обычно требуют повышенной ликвидной надёжности, коим выступает внесённый залог. При этом получение банковского займа на определённую сумму затрудняет последующие финансирования, что также нужно учитывать, выбирая такой способ получения денежных средств.

В случае с лизингом размер стандартного первоначального взноса составляет минимум 5%. При этом множество крупных лизинговых компаний ежемесячно внедряют специальные акции, которые отменяют необходимость внесения первоначальной суммы. Да и ликвидная надёжность при выборе лизинга не проверяют.

Итог: если у вас есть требуемое обеспечение и наблюдается низкая закредитованность, то кредит в данном случае является более выгодным предложением. Если же смотреть с точки зрения минимального размера первоначального взноса, то лизинг будет в приоритете. Тем не менее, в этом гейме победу одерживает кредит.

Заключение договора лизинга с ИП

Договор на лизинг оформляется в соответствии с общими правилами делопроизводства. Следует учесть некоторые нюансы, касающиеся процедуры лизингового договора.

- Сбор и предоставление нужной документации от лизингополучателя.

- Анализ полученных бумаг, на их основании принятие решения о предоставлении лизинга.

- Подготовка и подписание договора лизинга, иногда в дополнение – договора о купле-продаже имущества, которое потом будет передано в лизинг.

- Перечисление авансового платежа, сроки и размер которого оговорены в тексте договора.

- Оплата предмета лизинга по договору купли-продажи.

- Передача актива в лизинг.

ОБРАТИТЕ ВНИМАНИЕ! После этого шага все риски по сохранности имущества ложатся уже на получателя

Важно, чтобы оно было застраховано еще до передачи

Далее остается только своевременно перечислять оговоренные лизинговые платежи до выплаты полной суммы и перехода имущества в собственность получателя.

А если досрочно?

Как любой договор, лизинговое соглашение может быть прекращено до истечения его срока, этот порядок нужно в нем предусмотреть. Чаще всего прописывается срок, в течение которого прервать соглашение нельзя, обычно полгода-год. После этого лизингополучатель, если у него есть такое желание и возможность, для досрочного прерывания с оставлением имущества в собственность должен выплатить сумму всех оставшихся лизинговых платежей.

А если договор хочет расторгнуть лизингодатель, забрав свою собственность раньше времени? Это может случиться по таким причинам:

- регулярная просрочка по перечислению лизинговых платежей;

- использование лизингового имущества не по назначения или с серьезными нарушениями;

- проблемы со страховкой.

В этих случаях уже полученные платежи от лизингополучателя возвращены не будут: лизинговая компания продаст изъятый актив и таким способом погасит образовавшийся долг.

Подводя итог, можно утверждать, что лизинговые схемы несомненно более интереснее кредитов индивидуальным предпринимателям, планирующим активно развивать свое дело. Тем не менее, при приобретении имущества в лизинг, следует учитывать некоторые особенности, в частности, те, которые касаются лизинга при разных налоговых системах — порой лизинг может помочь неплохо оптимизировать налоговые выплаты.