ТОП часто задаваемых вопросов про лизинг

1. Можно ли закрыть лизинговую сделку раньше срока?

Большинство лизингодателей предусматривают эту возможность и вписывают в договор лизинга. Но для клиента это может быть невыгодно — при досрочной оплате остаточной стоимости сумма выкупа будет выше, а возможностей снизить налоговую нагрузку — меньше

Быстрый выкуп привлекает внимание налоговых органов — например, в ФНС договор лизинга и вовсе могут аннулировать, признав его договором товарного кредита. Это автоматически лишает клиента налоговых вычетов

2. Когда лизинговое имущество нужно регистрировать в госорганах?

Регистрировать имущество и права на него нужно, если это:

- транспорт;

- оборудование повышенной опасности.

В этом случае имущество регистрируют либо на лизинговую компанию, либо на клиента (по договоренности между ними). Если договор лизинга будет расторгнут из-за просрочки и неуплаты лизинговых платежей, регистрационные органы аннулируют запись о пользователе имущества.

3. Может ли государственная организация брать имущество в лизинг?

И государственные, и муниципальные учреждения могут брать имущество в лизинг и выступать в качестве лизингополучателя. Для них ст. 9.1 закона о лизинге предусмотрено несколько особенностей:

- лизинговая компания сама выбирает продавца имущество и несет ответственность за его поставку;

- все расчеты между клиентом и лизинговой компанией осуществляются в денежной форме, исключая бартер;

- залогом может быть только лизинговое имущество.

4. Правомерно ли, если лизингодатель задерживает поставку имущества, ссылаясь на проблемы у продавца? При этом отказываясь компенсировать потерянное время, мотивируя это тем, что поставщика нашли мы сами.

По закону, если поставщик не выполняет обязательства, ответственность возлагается на сторону, которая его выбирала. То же касается и несоответствия имущества задачам проекта. Обычно поставщика выбирает лизингополучатель — это значит, что все расходы и неустойки возлагаются на клиента. Если же продавца искал лизингодатель, оплачивать расходы будет он сам.5. Что такое сублизинг? Сублизинг — это передача права пользования имуществом, которое получено в лизинг, третьему лицу. Например, клиент взял оборудование под проект и досрочно выполнил его. Закрывать договор раньше времени он не хочет, т.к. понесет убытки в отношении возврата налогов. Тогда он сдает оборудование в сублизинг и сам становится лизингодателем. Все, что нужно — разрешение на такую сделку от лизинговой компании. Кроме того, новый лизингополучатель будет иметь те же налоговые преференции. При нарушении основного договора лизинга договор сублизинга автоматически аннулируется.6. Что такое фиктивный лизинг? Фиктивный лизинг — это прикрытие договором лизинга других сделок. Чаще всего, сделки купли-продажи в рассрочку. Такая схема практикуется, чтобы получить налоговые льготы и государственные субсидии.

Условия применения

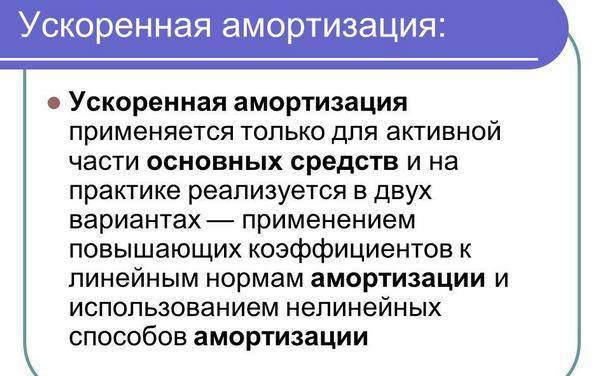

Ускоренная амортизация — это преобразование стоимости актива в себестоимость продукции в ускоренном темпе.

Поскольку такие вычеты принимаются в качестве расходов по налогу на прибыль, налоговые правила строго регулируют вопрос досрочного списания.

При ускоренной амортизации актива допускается применять коэффициент увеличения амортизации из числа возможных. Запрет на введение различных коэффициентов ранее содержался только в письмах Минфина, но с 01.01.2014г. 2014 г., закреплено в статье 259.3 НК РФ.

Налогоплательщик должен указать в учетной политике, какой допустимый показатель будет использоваться для расчета А по ставке.

Основные предпосылки для применения данного вида ускоренной амортизации:

- наличие острой необходимости быстро списать объект;

- при большей загрузке оборудования в начале деятельности;

- если к таким объектам относятся: электронное оборудование, быстро устаревающие модели;

- путем регулирования начисления на внеоборотные активы;

- проблемы с выводом средств.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах. Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Ускоренная амортизация автомобиля

Такой способ предполагает расчет амортизационных отчислений с использованием повышающего коэффициента — 2 или 3. Он может быть использован для расчета амортизации автомобиля в лизинге.

Виды коэффициентов

Виды коэффициентов прописаны в статье 259.3 НК РФ. В акте указано, что предприниматель может использовать коэффициенты от 1 до 3.

Коэффициент до двух

Коэффициент, не превышающий цифру 2, актуален для нижеследующих объектов:

- Эксплуатируемые в агрессивных условиях или при увеличенной сменности.

- Являющиеся собственностью промышленных субъектов, осуществляющих деятельность в области сельского хозяйства.

- Являющиеся собственностью фирм-резидентов особой или свободной экономической зоны.

- Отличающиеся повышенной энергетической производительностью.

- Изготовленные на основании специального инвестиционного соглашения.

В отношении всех приведенных объектов актуален коэффициент 1-2.

Коэффициент до трех

Коэффициент, не превышающий цифру 3, актуален для этих активов:

- Считающиеся предметом соглашения о финансовой аренде (лизинге) в том случае, если актив присутствует на балансе фирме, определяющей амортизацию. То есть этот актив не должен быть собственностью субъекта, предоставившего лизинг.

- Применяющиеся только в рамках научно-технической деятельности.

- Применяющиеся в рамках добычи углеродов на новом месторождении.

- Применяющиеся в рамках водоснабжения и водоотведения.

В статье 259.3 НК РФ указано, что в отношении фондов из однородных групп используется одинаковый коэффициент. Объекты подлежат применению одинакового коэффициента даже тогда, когда на них начисляется ускоренная амортизация по нескольким критериям.

ВАЖНО! Коэффициент не выше трех может использоваться только в том случае, если амортизация начисляется методом уменьшаемого остатка. Соответствующие правила содержатся в пункте 19 ПБУ 6/01, пункте 29 ПБУ 14/2007

Повышенная сменность

Ранее мы уже упоминали о том, что Налоговый кодекс не содержит определения понятия “повышенная сменность”. Тем не менее ст. 11 НК РФ, позволяющую в подобных ситуациях применять значение термина из соответствующей отрасли права, никто пока не отменил.

Раз так, обратимся к положениям Трудового кодекса, поскольку понятие “сменная работа” определено именно в нем. В частности, ст. 103 ТК РФ гласит, что сменная работа – это работа в две, три, а то и четыре смены. Она вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг. При сменной работе каждая группа работников должна трудиться в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

Здесь уместно добавить, что в силу ст. 91 ТК РФ нормальная продолжительность рабочего времени должна составлять не больше 40 часов в неделю. Какие отклонения от нормы возможны, определено в других статьях ТК РФ. В частности, ст. 94 установлены нормы продолжительности ежедневной работы (смены), отличной от нормальной продолжительности рабочего времени.

Итак, мы выяснили, что такое сменная работа. Правда, здесь нужно учесть следующий момент: понятие сменной работы, определенное трудовым законодательством, имеет отношение прежде всего к режиму работы сотрудников, а не к режиму эксплуатации основных средств. Что касается понятия “повышенная сменность” в части эксплуатации основных средств, его Трудовой кодекс, увы, не использует. Впрочем, руководствуясь элементарной логикой и вышеизложенными правилами трудового законодательства, можем предположить, что сменность является повышенной тогда, когда она превышает нормальную (или нормативную) сменность. Поэтому, зная последнюю, определить, какой по продолжительности должна быть повышенная, не составит особого труда.

Но и в этом случае нас поджидает сюрприз. Действующим законодательством не указано, исходя из какой сменности установлены сроки полезного использования основных средств. По меньшей мере в Постановлении Правительства РФ от 01.01.2002 N 1, которым утверждена Классификация ОС, на этот счет нет никаких оговорок.

Чиновники Минэкономразвития России в Письмах от 13.01.2011 N Д13-13, от 20.03.2007 N Д19-284 уверяют налогоплательщиков в том, что сроки полезного использования основных средств (машин и оборудования), используемых в прерывных технологических процессах, устанавливались в Классификации ОС исходя из двухсменного режима их работы. В справедливость этого, пожалуй, можно поверить, если вспомнить предшественника Классификации ОС – Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР . А точнее, примечание к этому документу: нормы амортизационных отчислений по машинам и оборудованию установлены исходя из режима работы в две смены (за исключением оборудования непрерывных производств, кузнечно-прессового оборудования массой свыше 100 т, для которых нормы установлены исходя из режима работы в три смены, и лесозаготовительного оборудования, для которого нормы установлены исходя из режима работы в одну смену)

К сожалению, это весьма важное уточнение в текст Классификации ОС не вошло, хотя общий принцип определения сроков полезного использования основных средств, как уверяют чиновники, остался прежним

<6> Утверждены Постановлением Совмина СССР от 22.10.1990 N 1072.

Итак, учитывая это примечание, можно констатировать, что нормальной (или нормативной) сменностью для основных средств (машин и оборудования) является та сменность, в соответствии с которой разработаны сроки полезного использования в Классификации ОС. В общем случае это две смены.

Таким образом, режимом повышенной сменности в целях налогообложения может являться эксплуатация амортизируемого имущества в три смены и более. Именно к такому выводу в свое время пришло Минэкономразвития. А Минфин России, судя по Письму от 09.10.2012 N 03-03-06/1/525, не видит оснований, чтобы возразить коллегам.

Что такое ускоренная амортизация

Методы ускоренной амортизации имеют тенденцию согласовывать признанную норму амортизации актива с его фактическим использованием, хотя технически это не требуется. Такое согласование обычно происходит потому, что актив наиболее активно используется, когда он новый, функциональный и наиболее эффективный.

Поскольку это обычно происходит в начале срока службы актива, обоснование ускоренного метода амортизации заключается в том, что он надлежащим образом соответствует тому, как используется базовый актив. Как возраст активов, он не используется так активно, поскольку постепенно заменяется новыми активами.

Условия применения ускоренной амортизации: перечень ситуаций

Ускоренная амортизация – это перенесение стоимости актива в себестоимость продукции ускоренными темпами.

Поскольку амортизационные отчисления принимаются в расходы по налогу на прибыль, налоговое законодательство жестко регламентирует вопрос ускоренного списания затрат на амортизацию оборудования.

При амортизации основного средства ускоренным методом разрешено применение одного повышающего коэффициента из числа возможных. Запрет на использование нескольких коэффициентов ранее содержался только в письмах Минфина, но с 01.01.2014 был законодательно закреплен в п. 5 ст. 259.3 НК РФ и подп. «б» п. 8 ст. 2, ч. 1 ст. 6 закона «О внесении изменений в части первую и вторую Налогового кодекса» от 30.09.2013 № 268-ФЗ.

В финансовом ведомстве считают, что налогоплательщик обязан указать в учетной политике, какой коэффициент из всех допустимых будет использоваться для начисления амортизации ускоренными темпами (письмо Минфина России от 14.09.2012 № 03-03-06/1/481).

Как определить остаточную стоимость предмета лизинга при расчете налога на имущество? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Способы начисления амортизации

Российские стандарты бухучета на сегодня представлены ПБУ 6/01. Это положение выделяет четыре общеупотребляемых способа начисления амортизации (Ам):

- Линейный. Ам начисляют в период действия срока службы одинаково, начиная с начальной стоимости (НС) и заканчивая остаточной. Текущая остаточная ст-ть = НС — СНА, где СНА — совокупная накопленная амортизация ОС.

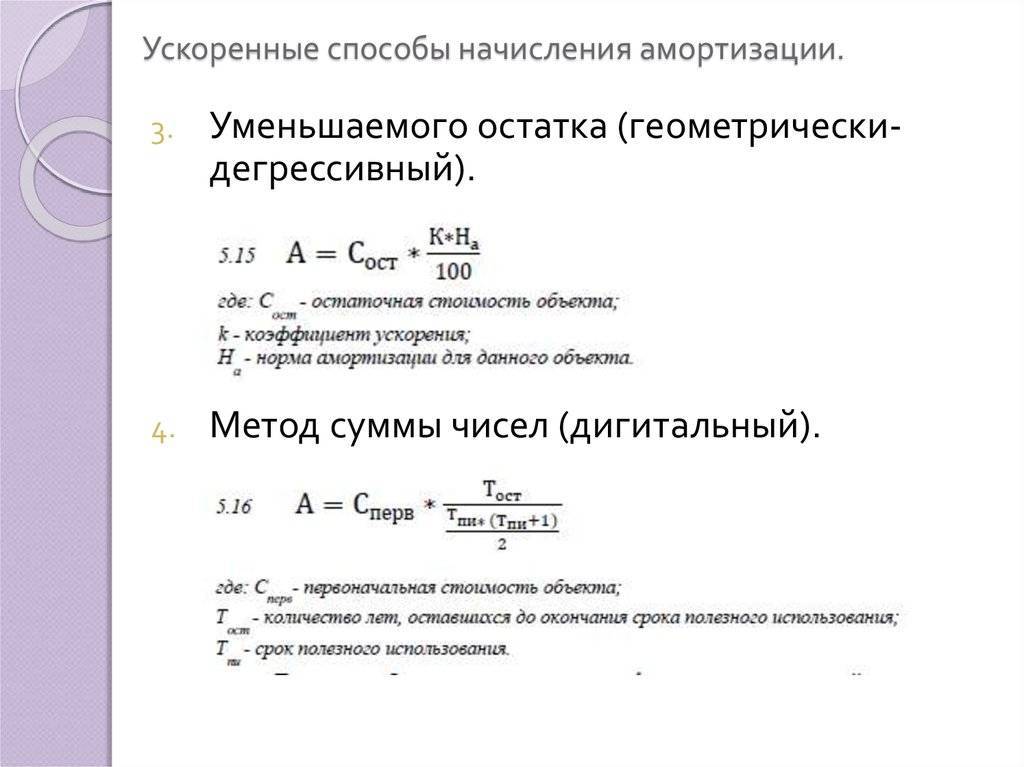

- Уменьшаемого остатка (либо ускоренный). Ам за период = остаточная ст-ть * соответствующий %. Ам начисляют на остаток в начале года.

- Списывание ст-ти по сумме чисел лет срока полезного использования (далее по тексту сокращенно — СПИ).

- Списывание пропорционально объему продукции (работ). Начисление — по конкретному натуральному показателю.

Ам начисляют одним из названых способов по группе тождественных ОС, причем во время всего СПИ объектов данной группы.

Методы начисления амортизации в бухгалтерском учете

Предприятие вправе использовать любой подходящий ему метод начисления. Обычно, выбирая, отталкиваются от соотношения прибыли и трат. При выборе оптимального варианта начисления большинство предприятий выступает за сокращение разницы между бухгалтерской и налоговой учетной составляющей, их сближение. Поэтому при амортизации ОС предпочтение отдают по большей части линейному методу. Он подходит тогда, когда в период СПИ прибыль поступает равномерно.

Способы начисления амортизации в налоговом учете

Сумма амортизации, которая калькулируется для налогов, определяется плательщиком каждый месяц автономно. Методы и порядок расчета устанавливает ст. 259 НК РФ. Начисление производится:

- Нелинейным методом — по амортизационной группе (подгруппе).

- Линейным методом — по объекту.

Плательщик может выбрать любой из них и зафиксировать в учетной политике.

Линейный метод всегда следует применять по отношению к тем ОС, которые перечислены в п. 3 ст. 259 НК РФ. Причем вне зависимости от того, какой метод выбрал и закрепил в своей политике плательщик.

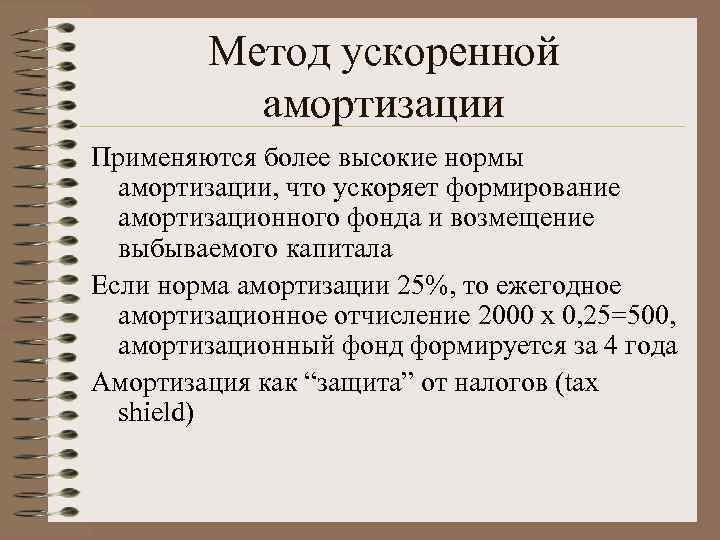

Что такое ускоренная амортизация оборудования

Понятие и суть

При помощи механизма по ускоренной амортизации открывается возможность по переносу стоимости действующих объектов в разряд расходов за более короткий период их эксплуатации. Он предусматривает применение специальных ускоряющих коэффициентов при расчете величины ежемесячной амортизации. В итоге стоимость имущества окажется списанной раньше, чем закончится период полезной работы объекта.

Предпосылками к применению данного метода могут быть случаи:

- Если присутствует необходимость в быстром списании какого-либо объекта.

- Если по бизнес-плану загрузка оборудования наиболее интенсивна в начале деятельности компании.

- Если эти объекты – электронная техника, модели которой быстро устаревают и обновляются.

- Для регулирования нагрузки на внеоборотный актив.

- Возникают какие-либо проблемы со списанием основных средств.

Нормативное закрепление

Закреплены нормы применения ускоренной амортизации в следующих актах:

Закреплены нормы применения ускоренной амортизации в следующих актах:

- 259.3 статье НК.

- 268-м федеральном законе.

- Гражданском кодексе.

- ПБУ 6/01.

Виды

В зависимости от метода и типа объекта амортизации можно различить несколько ее видов:

- Линейный. Сокращается срок амортизации

Пример линейной амортизации. Компания закупила отопительное оборудование стоимостью 700000 руб. без НДС. Срок его службы по классификатору составил 96 месяцев. Норма амортизации – 1/86×100% = 1,04%. По условиям эксплуатации (токсичная среда) можно применить коэффициент-ускоритель 1,5. Сумма отчислений = 700000/100×1,04×1,5 = 10920 руб.

. Норма отчислений увеличивается, но распределяется равно по оставшемуся для списания стоимости объекта периоду.

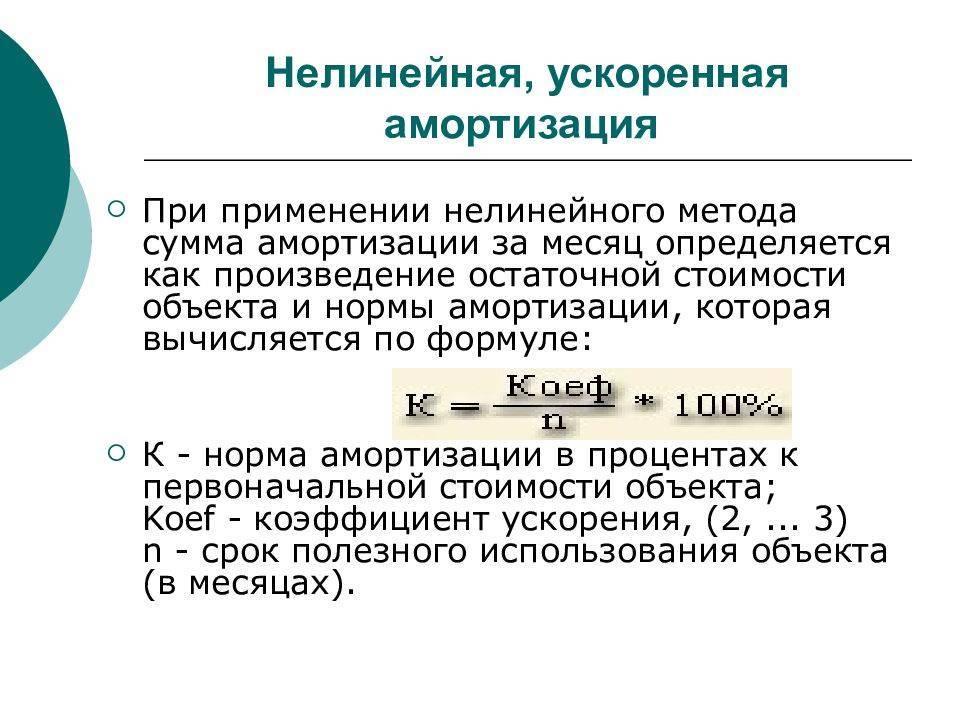

- Нелинейный. При расчете данным методом норма отчислений в два раза увеличивается, и с каждым годом эксплуатации оценка объекта уменьшается на сумму уже начисленной амортизации

Пример нелинейной амортизации для условий из предыдущего примера. Норма амортизации – 2/86×100% = 2,08%. Расчет размера ежемесячной амортизации первого года эксплуатации: сумма = 700000/100×2,08×1,5 = 21840 руб. Расчет отчислений за второй год надо будет производить от суммы 700000 – (21840×12) = 437920 руб. Последние 20% общей оценки выплачиваются равными долями.

. Вначале рассчитывается годовая сумма, а затем она делится на 12.

- При лизинге. В данном случае ускорением можно воспользоваться только для объектов из 1 – 3 групп классификатора. Но зато коэффициент можно поднять до 3-х. Например, если оборудование стоимостью 300000 рублей принадлежит к 3-й группе (эксплуатация 36 месяце), то норма списания составит 2,7%, а сумма платежа с максимальным ускорением = 300000/100×2,7×3 = 24300 руб.

- Основные средства. Если они эксплуатируются с повышенной интенсивностью или в тяжелых условиях, то допускается коэффициент не более 2-х.

Ускоряющий коэффициент

Применение или неприменение ускоряющих коэффициентов является самостоятельным выбором каждого собственника оборудования. Если условия применения ускоренной амортизации приемлемы в данном случае, то можно назначить коэффициент:

- До 2-х, если условия работы – это опасная среда или повышенная сменность.

- До 3-х – если это лизинг.

Срок службы

Или полезное применение в бухучете принимается в зависимости от:

Или полезное применение в бухучете принимается в зависимости от:

- Предполагаемого срока эксплуатации.

- Возможного физического износа.

- Нормативных ограничений.

В налоговой практике выбирается в соответствующей амортизационной группе по классификатору.

Условия

Для применения ускоренной амортизации должны возникнуть условия:

- Эксплуатация в агрессивной среде.

- Ведение хозяйственной деятельности, предусматривающую повышенный износ объектов.

- Нахождение оборудования в лизинге.

- Для энергетически эффективных основных средств.

- В некоторых отраслях промышленности, установленных законодательно.

Применение повышающих коэффициентов для ОС, функционирующих в агрессивной среде

Применение повышенной нормы амортизации допустимо при эксплуатации ОС в условиях агрессивной среды, повышенной сменности. Увеличение – не более 2. Дата постановки ОС на учет должна быть не позднее 01.01.2014. Применение подобной нормы запрещено для объектов ОС 1, 2 и 3-й амортизационных групп при использовании нелинейного метода.

Под агрессивной средой понимают природные или техногенные факторы внешней среды, ускоряющие износ основного средства (абз. 3 подп. 1 п. 1 ст. 259.3 НК РФ):

- климатические условия Крайнего Севера;

- контакт ОС со взрывоопасными или токсичными материалами и т. д.

Согласно позиции чиновников, использовать повышающие коэффициенты можно при соблюдении следующих требований:

- в сопроводительной документации не указано, что они предназначены для работы в агрессивной среде;

- если такое упоминание имеется, то пользоваться льготой можно, если условия эксплуатации не соответствуют указанным в прилагаемых к активу документах.

В Минфине считают, что если в документах указано на возможность работы в агрессивной среде, то применение ускоренной амортизации не оправдано.

Судьи, напротив, указывают на то, что для применения повышающих коэффициентов достаточно самого факта наличия агрессивной среды (постановление ФАС Поволжского округа от 13.02.2014 № А65-9516/2013).

Применение коэффициентов распространяется только на объекты, подверженные влиянию агрессивной среды. Остальные ОС предприятия, если они при этом находятся в условиях нормальной эксплуатации, не могут амортизироваться быстрее (письма Минфина России от 14.10.2009 № 03-03-05/182, ФНС России от 17.11.2009 № ШС-17-3/205@).

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика – 510 тысяч рублей. Одно транспортное средство ремонтировалось – был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 – 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% – получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать – хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным – настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей – коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.

Коэффициент ускорения амортизации

Согласно статье 259.3 Налогового Кодекса РФ, хозяйствующие субъекты могут применять специальный коэффициент амортизации, находящийся в диапазоне от одного до трех.

Коэффициент, не превышающий два, применяется в отношении следующих активов:

- используемые в условиях агрессивной среды и/или повышенной сменности;

- принадлежащие организациям промышленного типа, работающим в сфере сельского хозяйства;

- принадлежащие организациям, являющимся резидентами особой или свободной экономической зоны;

- имеющие высокую энергетическую эффективность (кроме зданий);

- произведенные по специальному инвестиционному контракту.

Коэффициент ускорения амортизации, не превышающий три, применяется в отношении следующих основных фондов:

- являющиеся предметом договора финансовой аренды (лизинга) при условии, что данный актив числится на балансе самой организации, рассчитывающей амортизацию, а не является собственностью ее лизингодателя (не применяется к ОС из амортизационных групп 1-3);

- используемые исключительно для осуществления научно-технической деятельности;

- используемые для деятельности, связанной с добычей углеводородов на новом морском месторождении;

- используемые в сфере водоснабжения и водоотведения.

Статья 259.3 НК РФ также оговаривает, что в отношении одних и тех же основных фондов может применяться только один специальный коэффициент. Это распространяется даже на те случаи, когда амортизируемые активы предприятия удовлетворяют двум и более критериям для применения ускоренной амортизации. В такой ситуации налогоплательщик сам вправе выбрать, какой критерий станет основанием для применения повышенного коэффициента.

В бухгалтерском учете возможно применение коэффициента (не выше трех) только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 29 ПБУ 14/2007).

Особенности расчета ускоренной амортизации

Для определения величины отчислений на амортизацию нужна эта формула:

Аг = Ог / СПИ х К.

В формуле используются эти значения:

- Аг – размер годовых отчислений по амортизации.

- Ог – остаточная стоимость актива на начало отчетного года.

- СПИ – период полезной эксплуатации актива в годах.

- К – нужный коэффициент ускорения.

Эта формула актуальна для расчета ежегодных отчислений. Однако можно определить и ежемесячные отчисления. Для этого применяется следующая формула:

Ам = Ом / СПИо х К.

В формуле применяются эти значения:

- Ам – размер ежемесячных отчислений на амортизацию.

- СПИо – оставшийся период полезной эксплуатации на начало месяца.

- Ом – остаточная стоимость на начало месяца.

Как правило, бухгалтер рассчитывает амортизацию за год.

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип авто (новое и б/у) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

оборудование

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Расчет размера ускоренной амортизации

При использовании увеличивающего начисления значения нужно умножить норму амортизации на повышающий коэффициент.

Рассмотрим формулу ускорения амортизации:

АМу = АМ * КУА.

В формуле использованы эти значения:

- АМу – норма УА.

- АМ – норма амортизации, определенная на основании срока полезной эксплуатации активов.

- КУА – коэффициент УА от 1 до 3.

Необязательно брать целые числа коэффициентов (1,2,3). Можно использовать при расчете ускоренной амортизации такие коэффициенты, как 1,5 или, к примеру, 1,63.

Расчет ускоренной амортизации на примере

По контракту лизинга покупается техника. Первоначальная стоимость ее составляет 1 миллион рублей без учета НДС. Техника относится к 4-й группе амортизации. То есть срок ее полезной эксплуатации составляет 5-7 лет. Срок лизингового контракта равен 36 месяцам.

Сначала нужно найти коэффициент, посредством которого получится списать технику за срок лизинга. Предполагается, что списание должно быть полным. Балансодержатель техники установил срок ее полезной эксплуатации в 6 лет. Значит, ежемесячная норма амортизации без учета коэффициентов равна 1,389%.

Стороны контракта решили, что будет использоваться коэффициент 2. То есть ежемесячные отчисления на амортизацию будут равны 2,778%. Техника будет полностью амортизирована в течение 3 лет, значит, коэффициент подобран правильно.

Изменим условия задачи. Срок полезной эксплуатации составляет 80 месяцев. Ежемесячная норма амортизации будет равна 1,25%. Норма амортизации с использованием КУА равна 2,775%. Коэффициент составит 2,22.

Недостатки ускоренной амортизации

Следует проявлять осторожность при использовании принципа ускоренной амортизации. На первый взгляд, концепция может показаться очень привлекательным способом получить максимальную прибыль от имущества и активов первое время

Однако есть определенная вероятность, что ее применение приведет к финансовым проблемам в последующие годы. Прежде чем принять решение использовать ускоренную амортизацию в целях получения снижения налогов, хорошей идеей будет проверить и другие возможности решения проблемы.

В некоторых случаях использование этой методики компаниями приносит больше проблем, чем пользы. Консультации у финансовых аналитиков или бухгалтерской фирмы поможет прояснить, является ли использование ускоренной амортизации наилучшим выходом из ситуации.