Новая обязанность – руководитель аудиторской группы

Изменения в аудите с 2023 года коснулись самого порядка предоставления аудиторских услуг.

И это абсолютно новая категория для такой деятельности. Ранее такая обязанность отсутствовала.

Интересно то, что не важно – проводите вы обязательный аудит или просто предоставляете сопутствующие услуги. Руководитель группы должен быть в любом случае

При этом не важно, аудитор и руководитель группы – это один и тот же субъект или это разные лица. Руководитель группы – это не руководитель аудиторской компании.

Например, аудиторское заключение должен по новому регламенту подписать как руководитель самой фирмы, так и руководитель самой группы. В ином случае такой заключение не будет иметь с 1 января 2023 года юридической силы. Поэтому данный момент стоит учесть.

Также введены и определенные критерии, которым теперь должно соответствовать заключение. С 2023 года проверяющие субъекты обязаны в итоговом документе обязательно указать те обстоятельства, которые могут оказать влияние или оказали такое воздействие на достоверность сформированной финансовой отчетности.

Также раскрываются обстоятельства и события, которые могут повлечь неспособность объекта контроля и дальше продолжать свою деятельность.

Другие специфические нюансы:

- руководителем аудита фирмы, которая не является общественно значимой, может быть сотрудник, работающий как в штате по основному месту работы, так и по совместительству;

- руководителем аудита, который проводится в отношении общественно значимой организации, может быть только сотрудник, зачисленный в штат фирмы по основному месту работы.

И это также накладывает дополнительные обязательства к аудиторским фирмам. Нет в штате высококвалифицированного сотрудника, нет возможности осуществлять обязательный аудит. Тогда нужно менять условия труда, предлагать интересное сотрудничество, повышая зарплату. Задача – переманить сотрудника к себе на основное место работы.

Аудиторская компания с 2023 года должна:

- предложить сотрудникам выгодные условия оплаты труда, которые будут конкурентными на рынке (дополнительные расходы для бизнеса);

- обеспечить аудиторам ежегодное повышение квалификации (издержки на дополнительное обучение).

Если у бизнеса растут расходы, он повышает цены на предоставляемые услуги, кто, в первую очередь, ощутит такое повышение? Конечно, заказчики аудита.

Не менее трех

Для того, чтобы организация считалась аудиторской и могла быть членом СРО, надо будет иметь численность работников-аудиторов не менее трех по основному месту работы. Такое уточнение вносится в статью 18 закона. Это вступит в силу с 1 июня 2022 года.

В настоящее время согласно сведениям из базы данных Audit-it около 40% фирм имеют в штате ровно трех аудиторов. Остальные примерно 60% – более трех (менее трех по трудовому договору и сейчас быть не может). Не известно, сколько при этом трудятся в этих фирмах именно по основному месту работы. Но можно предположить, что 30-40% фирм буквально на грани – рискуют новому критерию не отвечать.

Во всех аудиторских фирмах числится 19867 аудиторов (выборка по той же базе) при общем числе аудиторов в РФ согласно реестру Минфина 17410 человек. То есть, минимум 2,5 тысячи аудиторов числятся в двух и более аудиторских фирмах. Это 14% от их общего числа – цифра, в принципе, не угрожающая. Однако надо иметь в виду, что среди аудиторов практикуется совместительство также и с другими сферами, например, с образованием. Тот, кто по основному месту работы устроен в вузе или где-то еще вне аудиторской отрасли, дважды среди работников аудиторских фирм в упомянутой статистике не фигурирует. Соответственно, реальное количество совместителей гораздо выше, чем указанные 14%.

Принятым законом вводится понятие “руководитель аудита” – это аудитор, отвечающий в аудиторской организации за оказание аудиторской услуги аудируемому лицу, в том числе аудитор, возглавляющий аудиторскую группу. Новой статьей 5.2 закона будут установлены обширные требования к руководителю аудита общественно значимой организации, в том числе к опыту работы, к обучению и “кристальной чистоте” в течение последних трех-пяти лет.

“Обновление” СРО

Также в новой редакции излагается статья “аудиторского” закона о СРО. Из нее уберут критерии по численности членов, но, вместе с тем, из всего контекста ясно, что СРО останется только одна. К тому же, и в другие статьи закона внесли некоторые корректировки с учетом того, что теперь существует только одна СРО – везде это понятие приводится в единственном числе.

При этом появится новая статья 21.1, где перечисляются требования к СРО при присвоении этого статуса. Так, СРО должна включать членов, охватывающих в совокупности более 50% рынка аудиторских услуг за предыдущий год. Этот показатель будет рассчитываться по данным статистики.

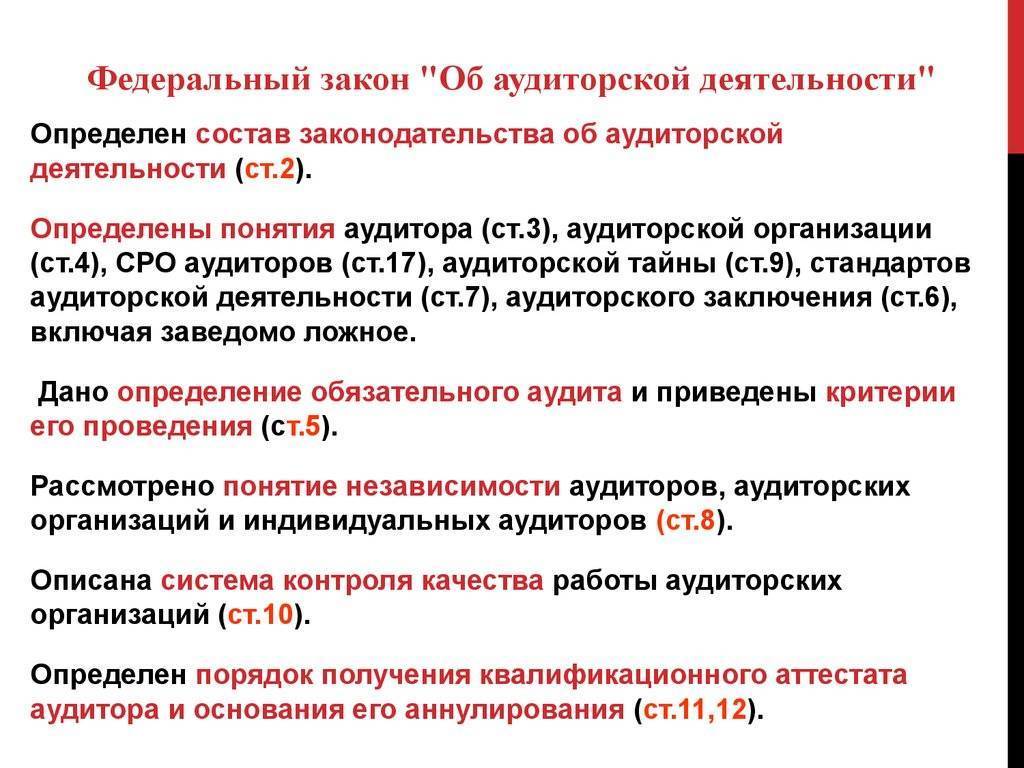

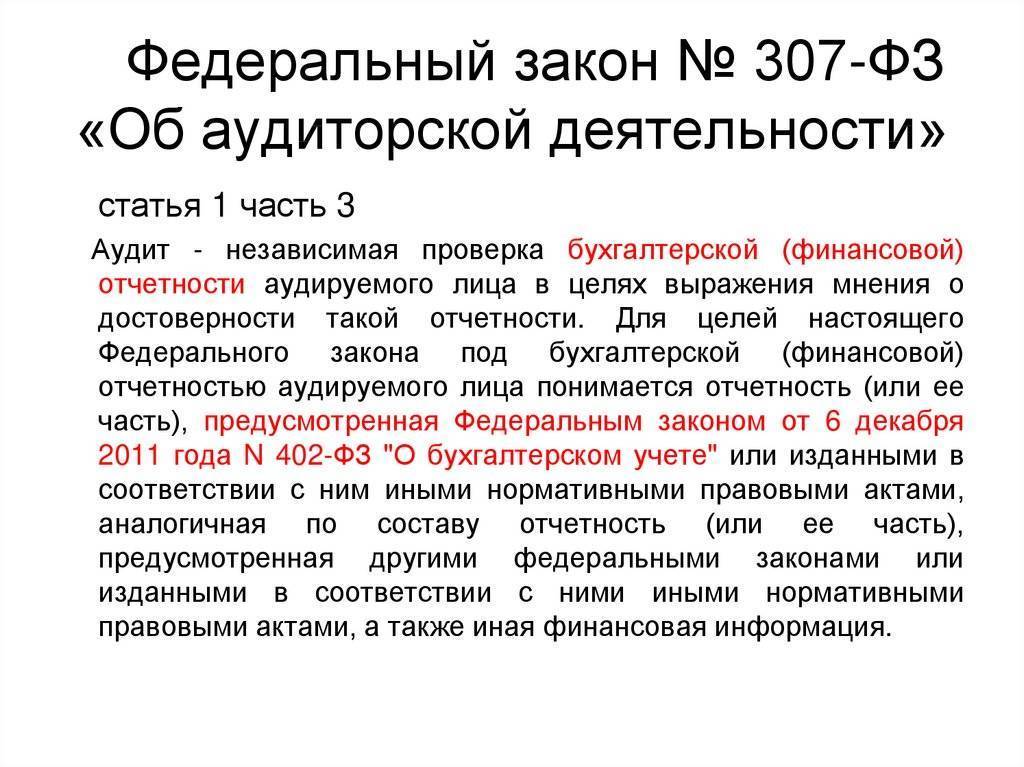

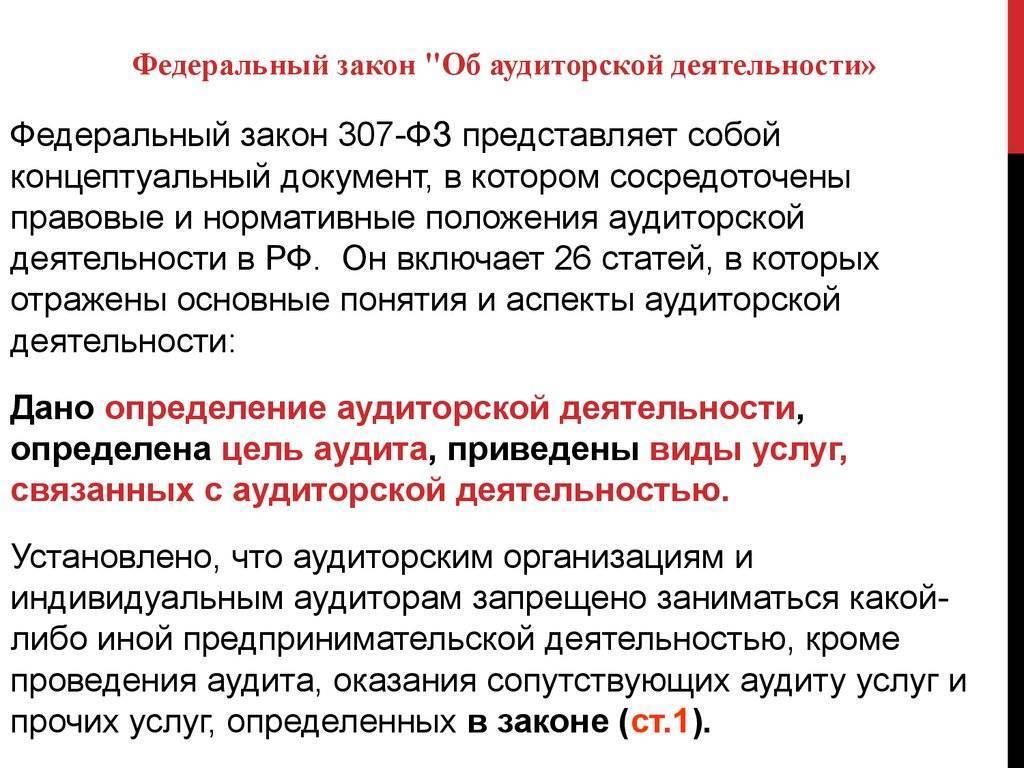

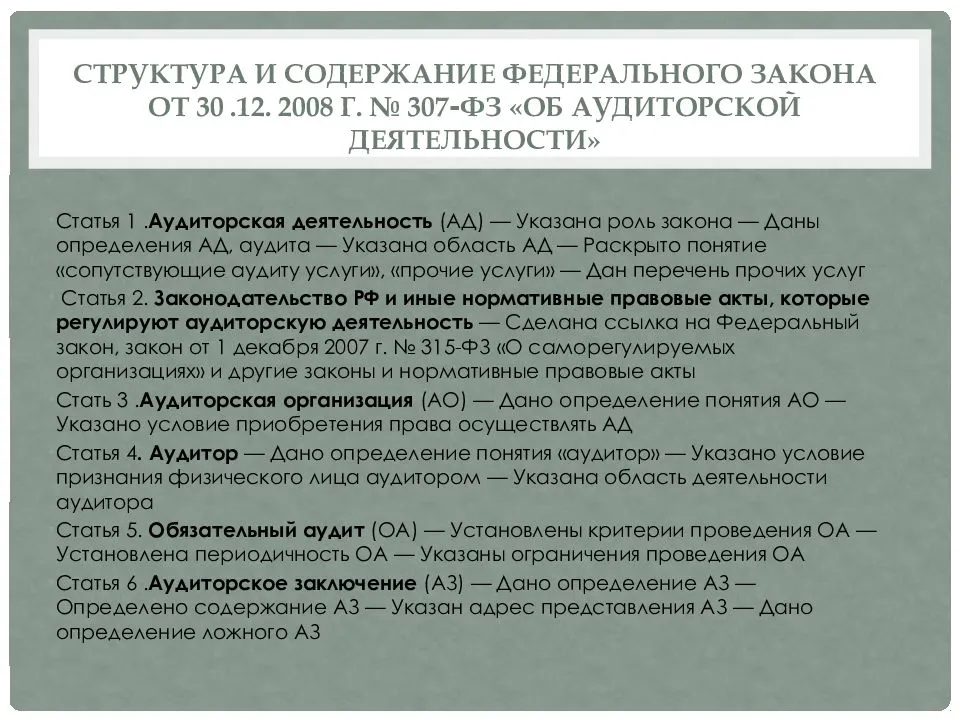

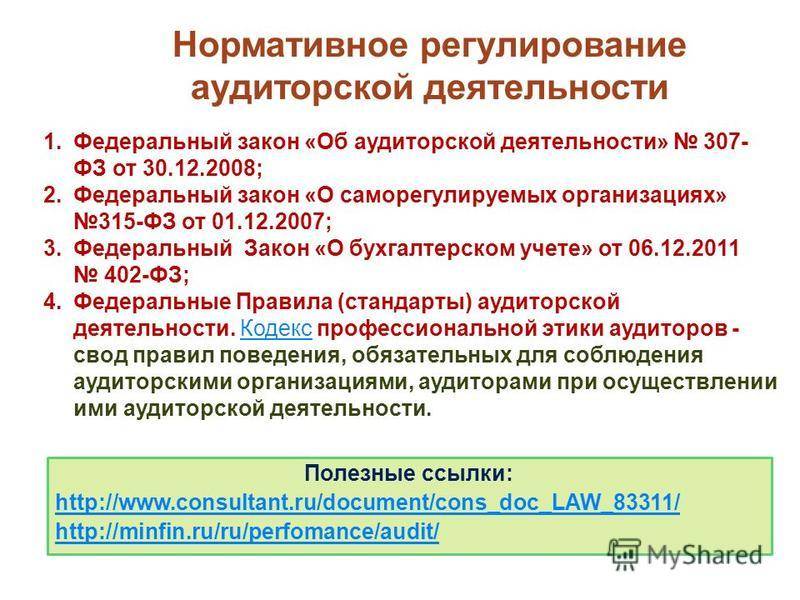

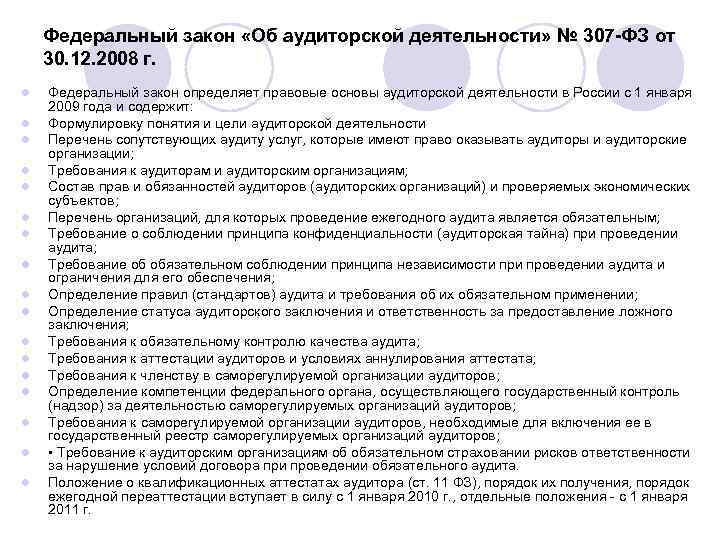

Понятие аудита и аудиторских услуг

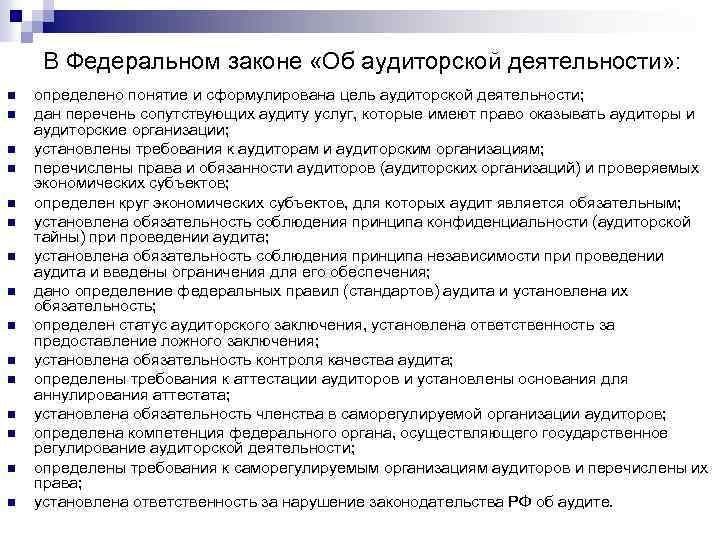

Аудиторские услуги включают в себя непосредственно аудит, который бывает обязательным и инициативным, и сопутствующие услуги. Задача аудита — проверить отчетность компании, ведь от ее достоверности зависят экономические и управленческие планы и решения руководства, прибыль собственников.

Существует еще несколько определений аудита:

Аудит – это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям;

- это процесс уменьшения до приемлемого уровня информационного риска для пользователей финансовых отчетов;

- это комплекс методов, направленных на установление эффективности и целостности системы управления, точности финансовых отчетов;

- это независимый финансовый контроль за деятельностью организаций, осуществляемый независимыми дипломированными аудиторами с целью подтверждения реальности данных, приведенных в бухгалтерской отчетности;

- это независимое рассмотрение специально назначенным аудитором финансовых отчетов компаний и выражение мнения о них при соблюдении общепринятых бухгалтерских принципов.

ЦБ сможет забраковать АЗ

Оговаривается право Банка России устанавливать дополнительные (по отношению к стандартам) требования к раскрытию в АЗ (его разделе, отдельном отчете) результатов исполнения аудиторской организацией на финансовом рынке обязанностей, возложенных на нее законами.

Упраздняется перечень сведений, которые должно содержать АЗ, изложенный в части 2 статьи 6. Взамен оговаривается, что АЗ подписывается руководителем фирмы и руководителем аудита.

Вводится понятие ненадлежащего АЗ – это АЗ с ошибочным аудиторским мнением при существенно искаженной бухгалтерской отчетности, составленное с нарушением обязательных требований. Отбраковывать таким образом заключения будет ЦБ в порядке, который сам и установит. Обжаловать решение ЦБ можно будет только в суде.

Проверки аудиторских компаний

Аудиторские фирмы также подлежат проверке. Их деятельность контролирует как саморегулируемая организация аудиторов, в которой они состоят, так и Федеральное казначейство.

Установлен четкий регламент взаимодействия между Федеральным казначейством и СРО аудиторов:

- казначейство и СРО подписывают соглашение о том, чтобы одна из сторон признала результаты полученной проверки и не проводила плановую ревизию;

- такие алгоритмы взаимозачеты не распространяются на внеплановые проверки, проводимые со стороны СРО;

- СРО аудиторов может признать только те результаты проверки, которые касаются компанию, проводящих также и обязательный аудит;

- результаты ревизии могут быть взаимозачтены только в том случае, если проверяют один и тот же отчетный период. Если ревизия со стороны ФК и СРО аудиторов охватывает разные временные периоды, то взаимозачет не возможен.

Интересный момент и по деятельности самой СРО. Те трактовки, которые представлены в Законе, свидетельствуют об одном – останется только одна саморегулирующая организация аудиторов.

И это подтверждается той нормой, что статус СРОК может получить та компания, члены которой в совокупности охватывают более 50% аудиторских услуг. Как минимум, остается 49% охват. Следовательно, создать еще одну организацию подобного рода не получится.

Изменения в аудите: требования о минимальном количестве аудиторов

Утверждены новые требования об аудиторах, работающих в аудиторских компаниях. Как было ранее: чтобы стать членом СРО необходимо было иметь не менее трех официально трудоустроенных аудиторов. И все компании такой критерий выдерживали законодательно.

Теперь данное требование не работает

Важно не просто работать с тремя аудиторами на трудовых засадах. Необходимо, чтобы такие специалисты работали в компании как на основной работе

Например, если аудитор будет работать в штате в одной компании на 0,75 и в аудиторской компании на 0,25, то второе место его работы не будет считаться основным.

Министерство труда также дает следующее разъяснение: основным считается то место работы, где хранится трудовая книжка. И одновременно у одного сотрудника не может быть нескольких основных работ.

Изменилось и минимальное количество аудиторов, которые должны состоять в трудовых отношениях с работодателем.

Нормы для фирм, которые будут предоставлять аудиторские услуги для организаций (не работающих на финансовом рынке):

- как было: не менее 3-х сотрудников, работающих на основании трудовых договоров;

- как будет: не менее 5-ти аудиторов должны быть оформлены в штат АО по основному месту работы.

Нормы для организаций, которые будут предоставлять аудиторские услуги учреждениям финансового рынка:

- ранее было: не менее семи аудиторов должны работать на основании трудовых договоров;

- как должно быть: минимальное количество аудиторов, работающих по основному месту работы в штате аудиторской фирмы, — 12 лиц.

При этом количество аудиторов в штате – не единственное правило, чтобы фирму все-таки включили в нужный реестр. Каждый из таких специалистов обязан соответствовать таким требованиям:

- должны иметь новый аттестат;

- должны иметь опыт работы с учреждениями, включенными в перечень общественно значимых.

Такое новшество, с одной стороны, позитивно скажется на оплате труда аудиторов. Фирмы будут бороться за сотрудников, предлагая им конкурентные зарплаты. С другой стороны, аудитор теперь вынужден выбрать основного работодателя, «обидев» теперь другого. И это может сказаться на самой возможности совмещения нескольких мест работы.

Как показывает статистика, сейчас только 50-55% аудиторских фирм, работающих в РФ, имеют в штате более 3-х аудиторов. Другая половина все-таки предпочитает выдерживать минимальные требования – и не оформлять на работу по трудовым договорам более 3-х сотрудников подобного профиля.

Уже сейчас эксперты сошлись во мнении, что до одной трети всех аудиторских фирм не будут соответствовать новым критериям. И если они не смогут соблюсти требования, найти резервы для обеспечения той самой конкурентной зарплаты, то они вынуждены будут прекратить свою работу.

Выход мог быть иным – фирмы расформируются, но каждый начнет заниматься частной практикой. Но, к сожалению, новый закон очень ограничивает возможности частных аудиторов.

Новые обязанности аудиторских фирм

Изменения в аудите, которые будут актуальны для 2023 года, затронули и перечень обязанностей аудиторской фирмы. В законе появился ряд новых функций, которые нужно выполнять.

И вот основные из них:

- Ведение официального сайта. Ранее ни в одном нормативном акте не было прямой обязанности по ведению сайта. Сейчас такая обязанность появилась. Конечно, сейчас трудно найти фирму, которая не имеет своего интернет ресурса. Но задача не просто создать и предоставить данные, задача именно на регулярной основе «вести» сайт.

- Раскрытие официальных данных о деятельности аудиторской фирмы. Несмотря на то, что обязанность закреплена впервые в акте, последние года организациям настоятельно рекомендовали это делать. Сейчас же это не право, а обязанность. Какой список данных должен быть представлен пользователю и в какие сроки, пока обсуждается. Это находится в компетенции Минфина и Центробанка (для тех, кто сотрудничает с компаниями на финансовом рынке).

- Предоставление данных клиенту о тому, что фирма входит в Реестр аудиторских организаций (о реестрах было сказано ранее). При этом такое информирование проводится только по запросу. Если клиент не требуют, то сведения можно не предоставлять. Интересно то, что такое требование распространяется в теории не на всех субъектов, а только тех, кто сотрудничает с общественно значимыми организациями.

- Передача данных в Федеральное казначейство в электронном формате. Аудиторская компания обязана по требованию предоставлять в казначейство документы не в бумажном, а в электронном формате. Полного списка таких бумаг нет, их орган контроля может потребовать по запросу.

- Предоставление документов по факту аудита и других сопутствующих бумаг в Центробанк в электронном виде. Функция аналогична предыдущей. Банк России может запросить документы по аудируемому лица (работающему на финансовом рынке) и аудиторская фирма обязана их предоставить в цифровом формате.

- Активное взаимодействие с Банком России. Ранее такой прямой обязанности не было. Теперь на законодательном уровне она закреплена. Цель – усилить контроль над участниками финансового рынка.

Эксперты сходятся во мнении, что утверждённые обязанности и регламенты до 2023 года еще могут быть детализированы. Поскольку пока возникает ряд вопросов и по поводу взаимодействия, и по поводу алгоритмов работы. И, конечно, большинство из них будет решаться путем проб и ошибок.

Особое внимание стоит обратить, например, на активизацию обмена информацией между аудиторской компанией и Банком России. Например, в Законе об аудиторской деятельности четко указана необходимость соблюдения коммерческой тайны

Это не просто обязанность, это залог деловой репутации аудитора. Проверяющая фирма не имеет права передавать сведения о субъекте проверки третьим лицам. Это касается как полученных сведений, так и проверяемых документов

Например, в Законе об аудиторской деятельности четко указана необходимость соблюдения коммерческой тайны. Это не просто обязанность, это залог деловой репутации аудитора. Проверяющая фирма не имеет права передавать сведения о субъекте проверки третьим лицам. Это касается как полученных сведений, так и проверяемых документов.

Так вот в новом законе речь идет о том, что аудиторская фирма не имеет права передавать данные об объекте проверке без согласия такой компании, а также без согласования таких действий с Центробанком.

Другая норма – Центробанку предоставлено право формировать дополнительные требования к подготовке аудиторского заключения для ОЗО на финансовом рынке. И какими такие требования будут в 2023 году пока не совсем ясно.

Изменения в аудите: перечень аудиторских организаций, реестры и их полномочия

В практике аудиторской деятельности появляется новый реестр – Реестр аудиторских организаций (АО), которые оказывают аудиторские услуги. Таких реестров будет два:

- Для компаний, которые могут оказывать услуги для общественно значимых организаций (данное понятие тоже новое для аудиторов);

- Для компаний, которые могут предоставлять определенный спектр услуг для общественно значимых организаций, работающих на финансовом рынке России.

Ранее таких реестров не было. Первый вариант информационной базы будет вести Федеральное казначейство. Функции по формированию второго реестра возложены на Банк России.

При этом аудируемый субъект теперь имеет право не только получать сам аудит и сопутствующие услуги, но и требовать от аудиторской фирмы информацию о внесении сведений о компании в соответствующий Реестр. Исполнитель, то есть аудиторская фирма, не имеет права отказать в предоставлении подобной информации.

Теперь что касается общественно значимых организаций. В деятельности аудиторов появляется новая категория – общественно значимая организация. По факту, это те компании, которые ранее должны были ежегодно проходить обязательный аудит.

Также появились общественно значимые организации, работающие на финансовом рынке. Их перечень также закреплен в действующем законодательстве. Вот только часть из них:

- Общества взаимного страхования;

- Головные кредитные организации банковских групп;

- Клиринговые компании;

- Организации торговли;

- Другие.

Комментарии читателей

Последние новости:

Наиболее важные новости недели 29 ноября – 3 декабря 2021 года

Обновлен порядок ведения СРО реестра аудиторов и аудиторских организаций

Принципы внешнего контроля качества работы аудиторов отменяются

ЦБ разработал порядок своего взаимодействия с аудиторами ОЗО на финрынке через личный кабинет

Во вторник – целых три онлайн-мероприятия для аудиторов. Новое – о ВККР

Сейчас обсуждают на форуме:

Нужно ли проводить аудит за 2021 год, если клиент с декабря 2021 года не подпадает под аудит?

11533Auditor25, спасибо. Не учла, что это проф. участник.И снова об ОЗХC, перечитывая закон.

4725948Ни один суд по формальным признакам решение не выносит. Им это решение сверху спустят на повторное рассмотрение.

Неформальная основа – хотите, не применяйте, но если дело упрется в суд – формальное толкование не прокатит.

Можно по практике. За 13 лет существования ч.3 ст.5 Закона № 307-ФЗ ни одного суда на эту тему, насколько я знаю, не было.

Сейчас прям суды на эту т…Клиент не раскрывает в пояснениях информацию о бенефициаре

384020Два вопроса…

1) А те, кто между….между матерью и бенефициаром, их же тоже надо раскрывать? Например, если это цепочка единственных владельцев.

2) И вообще, какие будут ваши доказательства? То есть достаточно ли ответа аудируемого лица по составу связанных сторон, списка аффилированных лиц и письменного заявления о полноте раскрытия информации (при условии их непро…Дисциплинарный кодекс

58578410Уважаемый коллеги! Наша организация направила предложение/замечание по части 3 статьи 76 проекта ДК_этап 2. Понятно, что пессимистические настроения по данному вопросу у всех сейчас преобладают, но все-таки нужно пытаться что-то сделать. Делимся своим предложением, возможно будет полезно при формировании ваших предложений/замечаний или нам подскажете что-то поправить:…

Обсудить на форуме

Права и обязанности сторон аудита

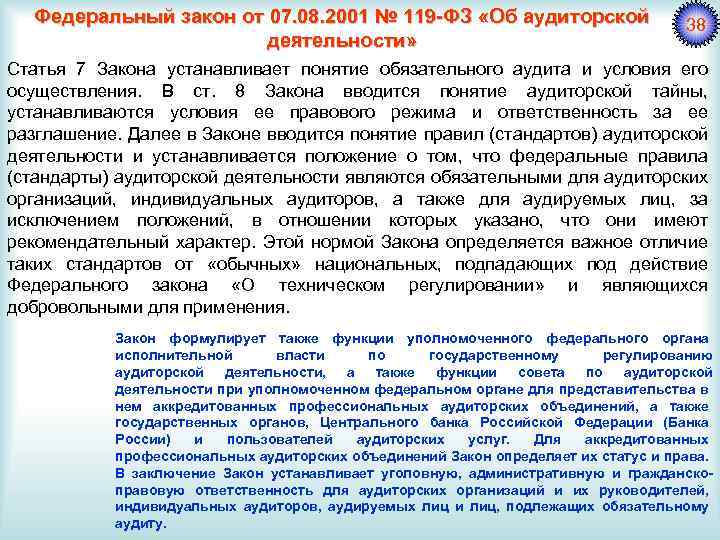

В ст. 13, 14 ФЗ об обязательном аудите перечислены права и обязанности проверяющей стороны — аудитора/фирмы, проводящей аудит и компании, которую проверяют.

Аудиторам дано право:

- выбирать способы и формы оказания услуг;

- изучать все документы и отраженное в них имущество;

- запрашивать у работников и руководства информацию;

- не проводить аудит или не выражать свое мнение в заключении.

«В 2010 году Федеральным законом от 01.07.2010 № 136-ФЗ введено новое право аудиторской компании, аудитора — возможность застраховать свою ответственность (пп. 4.1 п. 1 ст. 13 Закона об обязательном аудите)».

Среди обязанностей проверяющей стороны:

- обосновать свои выводы и замечания по результатам проверки;

- соблюдать срок выдачи АЗ согласно договору.

В 2014 году введены новые обязанности аудиторов (Федеральный закон от 01.12.2014 № 403-ФЗ):

- всю документацию составлять на русском языке и хранить ее/копии не меньше 5 лет на территории РФ (пп. 2.1, 3 п. 2 ст. 13 Закона об обязательном аудите);

- сообщать об известных коррупционных и других нарушениях законов учредителям/руководству проверяемой компании, а в определенных случаях — соответствующим госорганам (пп. 3.1 п. 2 ст. 13 Закона об аудите).

В 2018 году аудиторов обязали ставить в известность Росфинмониторинг, если есть предположение, что операции/сделки в проверяемой компании проводятся для легализации незаконных доходов (пп. 3.2 п. 2 ст. 13 Закона об обязательном аудите).

Проверяемой компании дано право:

- получить выводы и замечания по аудиту;

- своевременно получить аудиторское заключение.

Среди обязанностей проверяемой компании:

- своевременно предоставить полный пакет запрашиваемых сведений;

- оплатить проверку в срок;

- не ограничивать доступ к выясняемым данным по запросу проверяющего аудитора.

В 2014 году учредителей/руководителей проверяемой организации обязали письменно уведомить аудиторскую компанию о результате рассмотрения поступившей от аудитора информации об известных ему случаях нарушений законов (п. 3 ст. 14 Закона об аудите).

Реестр избранных и особо избранных

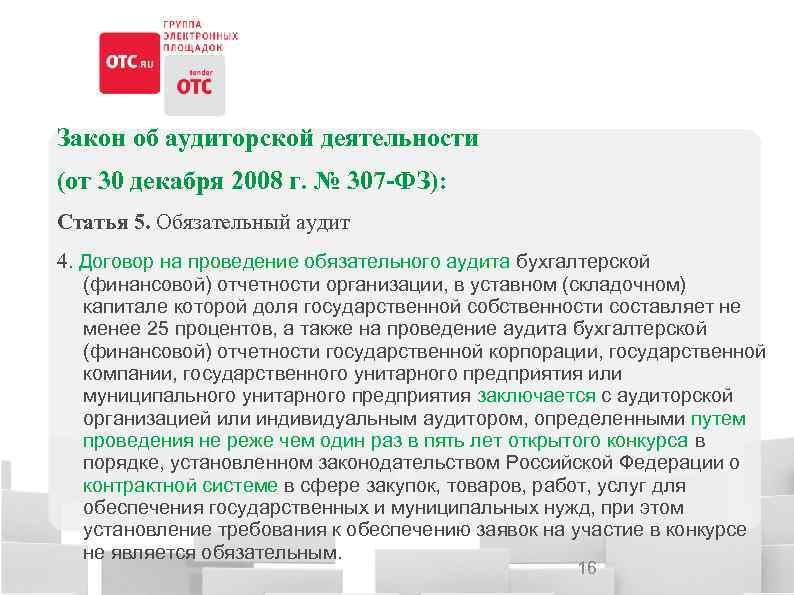

Аудиторские услуги ОЗО (в том числе и банкам, страховщикам, торгуемым компаниям, профучастникам и другим указанным в том же пункте) смогут оказывать только организации, включенные в реестр работающих с ОЗО. Услуги ОЗО на финрынке смогут оказывать аудиторские организации, включенные в отдельный реестр – работающих с ОЗО на финрынке. Нет такого варианта, когда фирма вошла во второй реестр, но не вошла в первый, и проводит аудит банка.

В “общий” реестр по ОЗО могут попасть аудиторские организации, которые имеют в штате по основному месту работы не менее трех аудиторов. С 2023 года этот критерий повысится до 5 человек. В том числе – не менее трех с новым аттестатом и с опытом по ОЗО в последние три года. Эти люди не должны быть ранее замечены в подписании АЗ, признанных ложными. Установлены и другие требования как к аудиторам, так и к организациям. Такой реестр будет вести Минфин.

Для реестра по ОЗО на финрынке критерий по штату – не менее 7 человек, а с 2023 года – не менее 12, для трех из которых соблюдаются указанные выше требования. Этот реестр будет вести ЦБ.