Досрочная оплата

Отстаивать права заемщика нужно в суде. Для этого подается соответствующее исковое заявление. Чтобы его приняли в рассмотрение, необходимо правильно подать запрос на справку:

- В офисе банка заемщик пишет заявление, указав в тексте требование о выдаче справки о закрытии кредита.

- Оформляется два экземпляра. На обоих проставляется отметка о принятии: дата, регистрационный номер, должность и ФИО принявшего.

- Один из экземпляров запроса остается в банке, другой — у заявителя. Это доказательство того, что заемщик обращался за справкой.

Больше месяца ждать не стоит. Это достаточный срок, чтобы выписать бумагу. Раз такого не произошло, значит клерки преднамеренно затягивают процедуру. Пишется исковая жалоба в суд. В тексте описывается ситуация с указанием дат и сумм, указывается номер договора по кредиту.

В иске указывается требование получить запрашиваемую ранее документацию. Если в результате спора банк несправедливо объявил добросовестного заемщика должником (звонил на работу, родственникам, по месту учебы и т.д.), допускается требование возмещения морального вреда. Чтобы знать, когда проводится очередное слушание, в шапке искового заявления указывается контактный номер телефона истца.

Практика показывает: когда речь заходит о крупных займах, каждая деталь может иного значить. Справка о досрочном погашении кредита поможет человеку в неприятных ситуациях:

- получение уведомления о непогашенном долге (неоплаченная комиссия);

- отказ в ссуде ввиду плохой кредитной истории.

Наличие банковской расписки гарантирует оперативное решение возникших проблем.

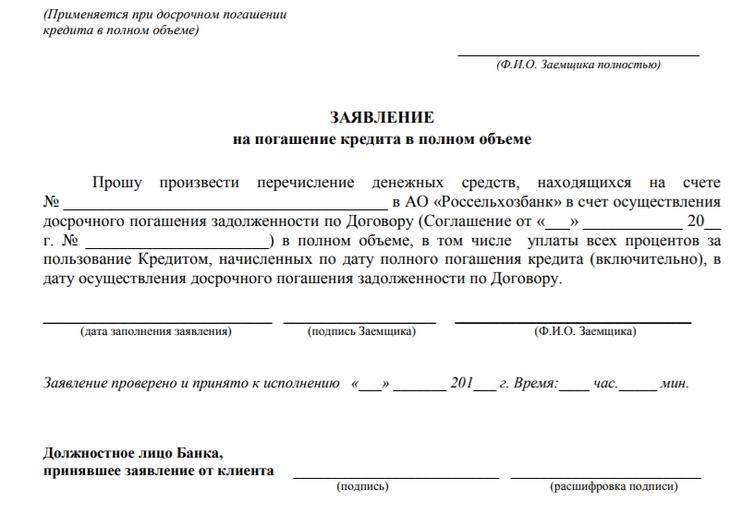

Если клиент пожелал досрочно внести средства в оплату долга, то ему нужно узнать у специалистов банка остаток на конкретную дату и оплатить его. Часто это бывает причиной появления неоплаченной задолженности и выноса ее на просрочку. Каждая кредитная организация предъявляет требования к досрочной оплате кредита, которые нужно учитывать во время получения справки:

Кредитный договор может предусматривать запрет на досрочную оплату на протяжении какого-то периода. Поэтому, какая бы сумма ни была внесена на счет, погашение выполняется на основе графика. Получается, что придется оплатить проценты. Справка может быть выдана лишь после окончания действия моратория или выполнения оплаты долга. В кредитном договоре может быть пометка о том, что досрочная оплата разрешена лишь в срок очередного платежа

В этом случае неважно, когда клиент внес средства, списание будет в дату, установленную графиком. Только после этого можно будет получить справку

По договору досрочная оплата может предусматриваться лишь после заявления заемщика

Поэтому недостаточно лишь внести средства. С наступлением срока происходит списание долга по сумме на основе графика. Поэтому перед запросом нужно составить заявление. С досрочной оплатой получится сэкономить на страховке машины, жизни и здоровья клиента.

Любой должник при наличии свободных денежных средств старается закрыть договор как можно раньше, стараясь сэкономить на процентных ставках.

Пошаговый алгоритм действий в такой ситуации выглядит следующим образом:

- Взять выписку по движениям материальных средств по ссудному счёту и получить платёжный график. Затребовать эти бумаги нужно в том отделении, где бралась ссуда. Везде должны быть печати и подписи сотрудника. Все квитанции, чеки необходимо проверять тут же, на месте, чтобы всё было заполнено правильно.

- Обратиться с письменной просьбой на имя директора организации – специальные формы имеются в каждом отделении, о выдаче выписки, подтверждающей факт полного расчёта.

- Получить документ на руки. Если работники сознательно затягивают процесс или вовсе отказывают, идти прямиком к руководителю. Предусмотренный законом срок выдачи выписки при досрочных взаиморасчетах — максимум 60 дней.

- Проконтролировать отключение всех операций, связанных с использованием счёта, убедившись в его закрытии. Отказаться от дальнейшего перевыпуска пластиковых кредитных карт. Действующую — уничтожить в присутствии сотрудника.

Все документы, связанные с кредитным договором и его оплатой, нужно хранить в течение трёх лет, даже если вся сумма выплачена намного раньше – именно столько времени составляет срок исковой давности, по истечении которого любые претензии банка бессмысленны.

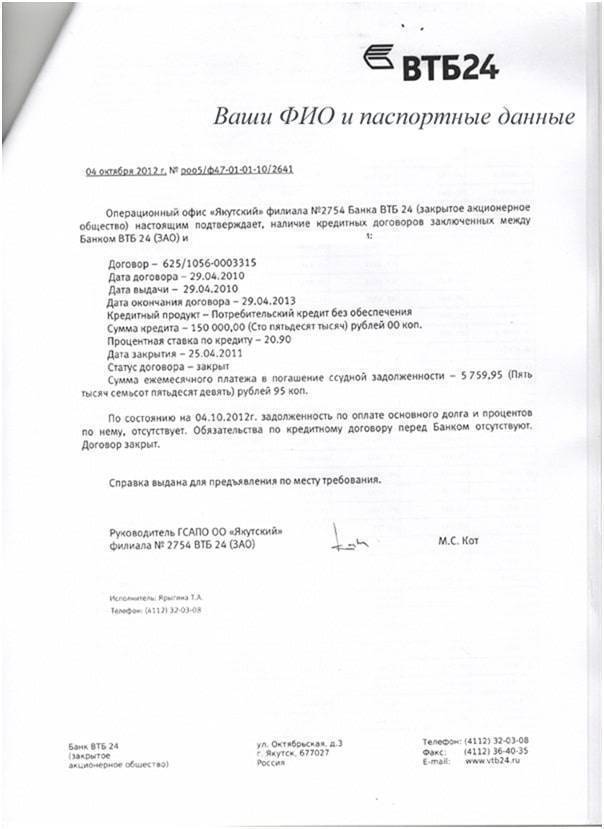

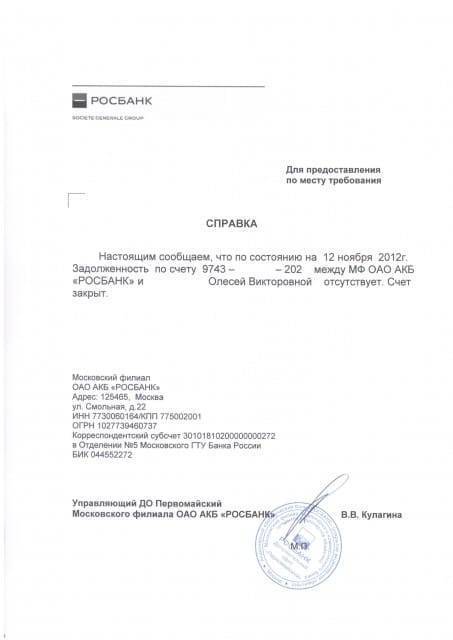

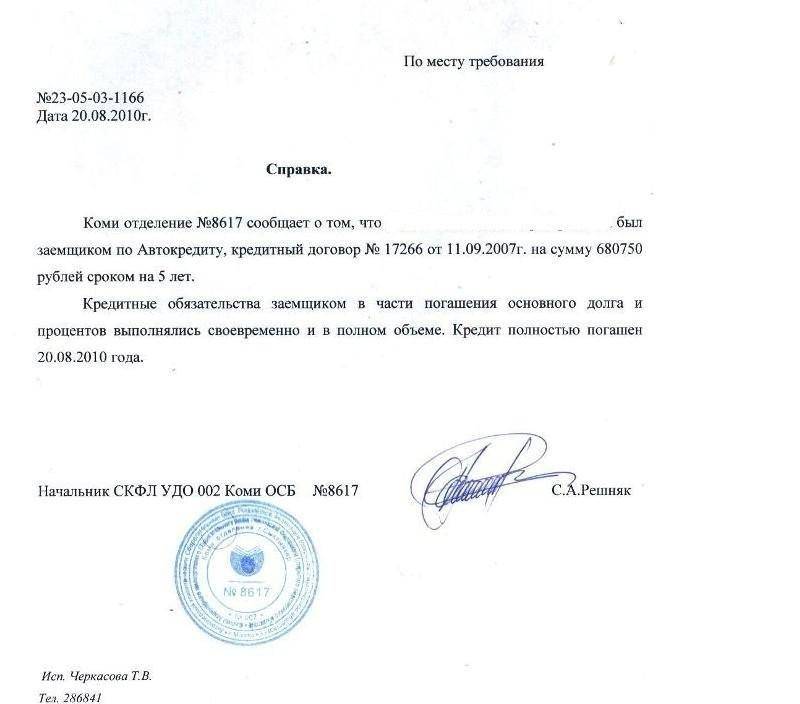

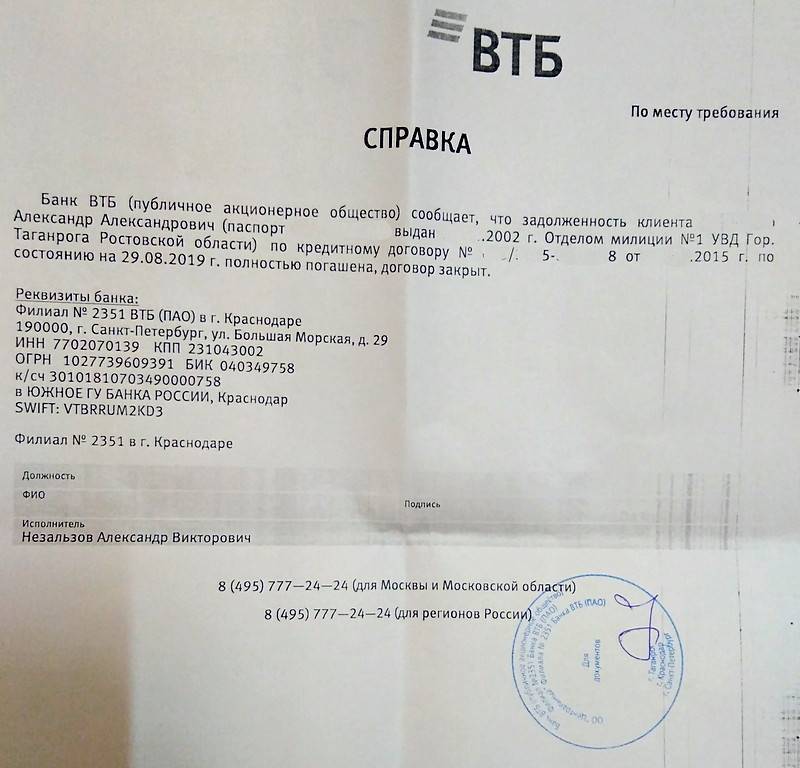

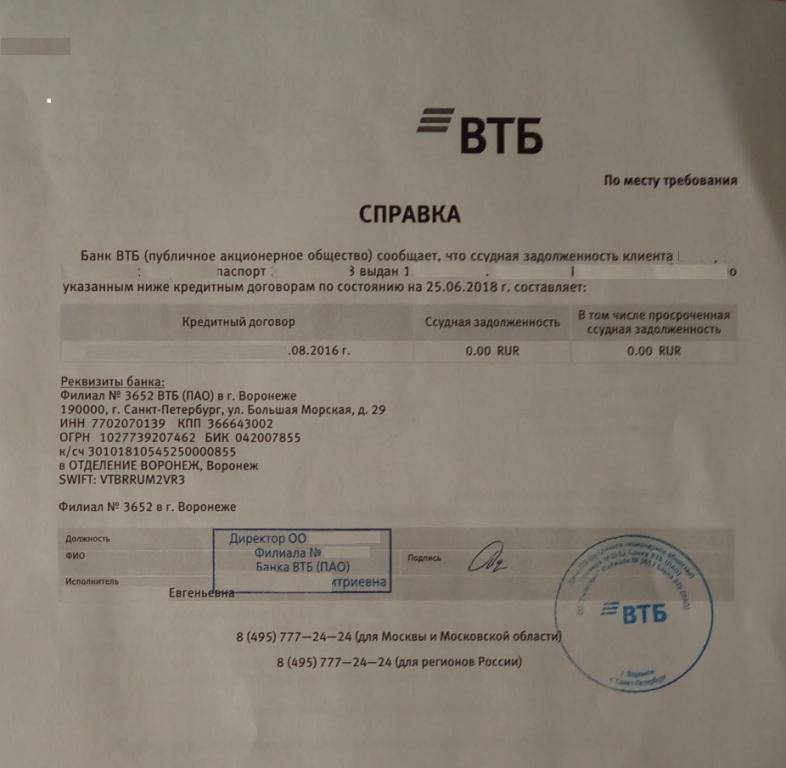

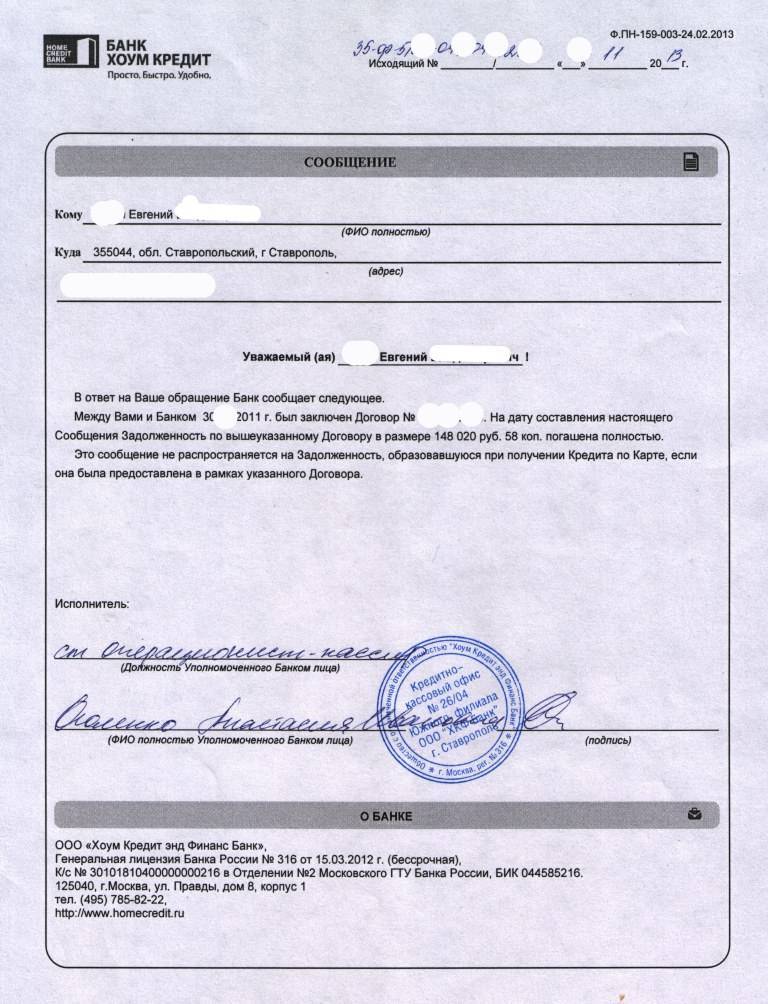

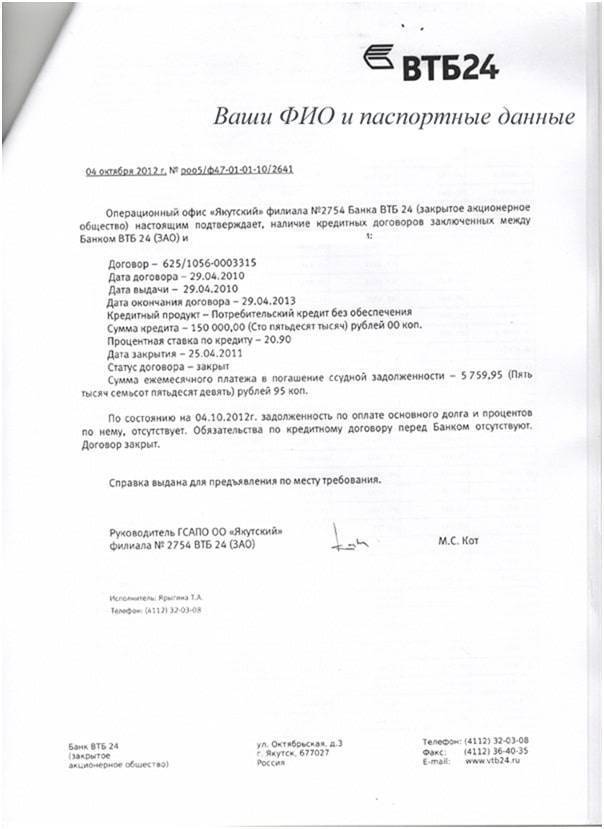

Форма справки

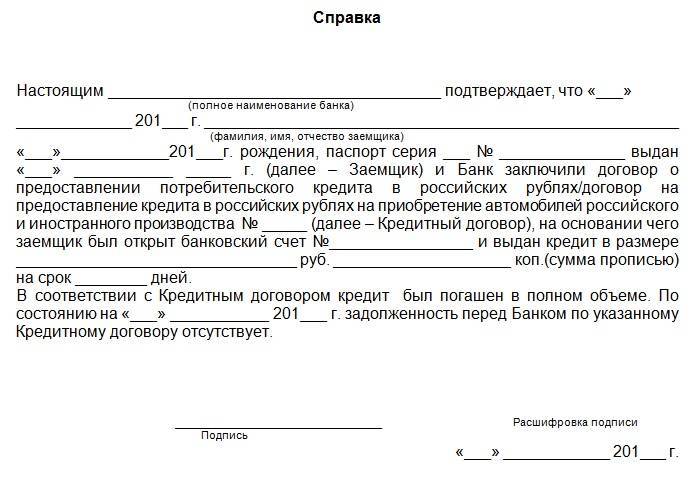

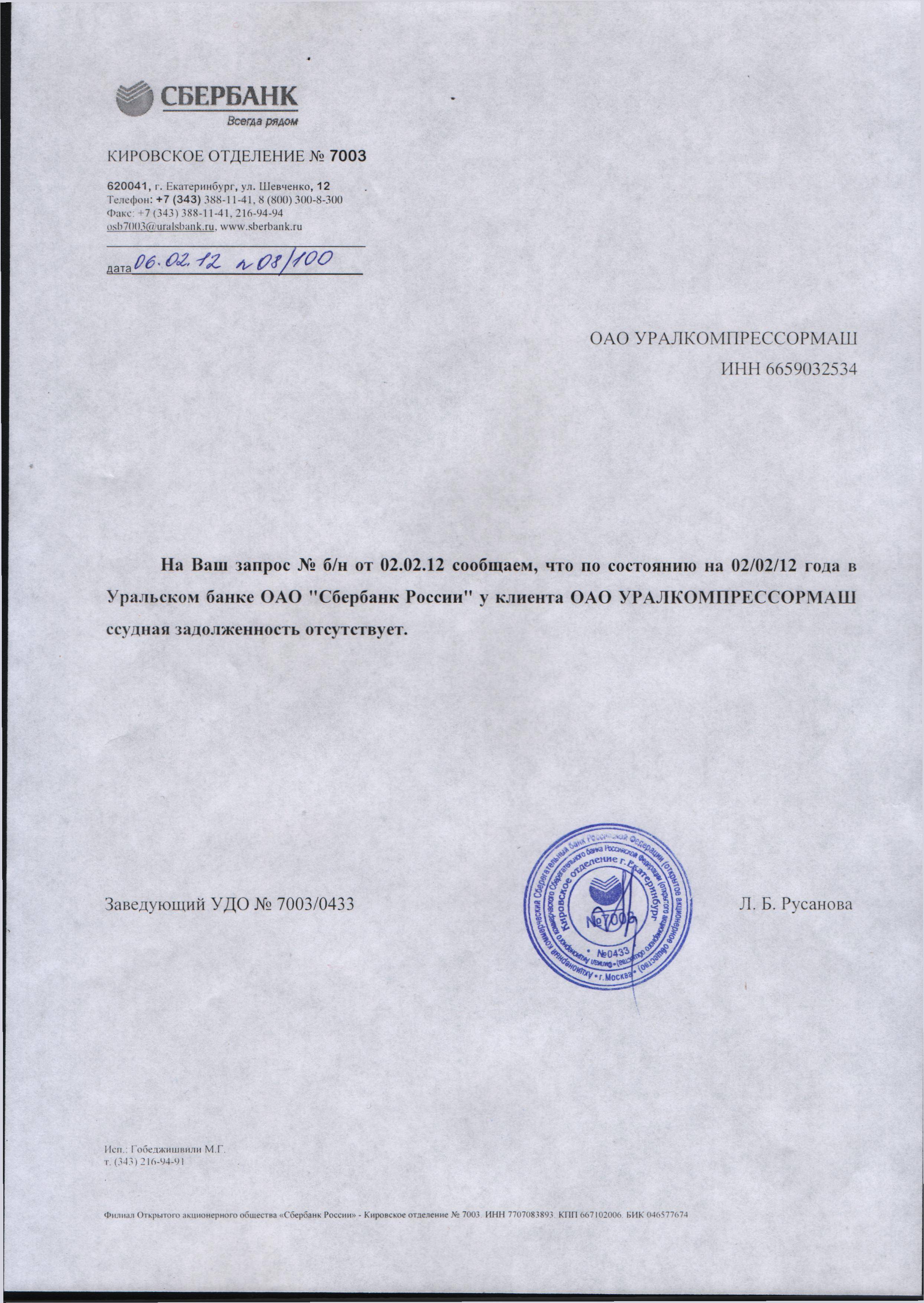

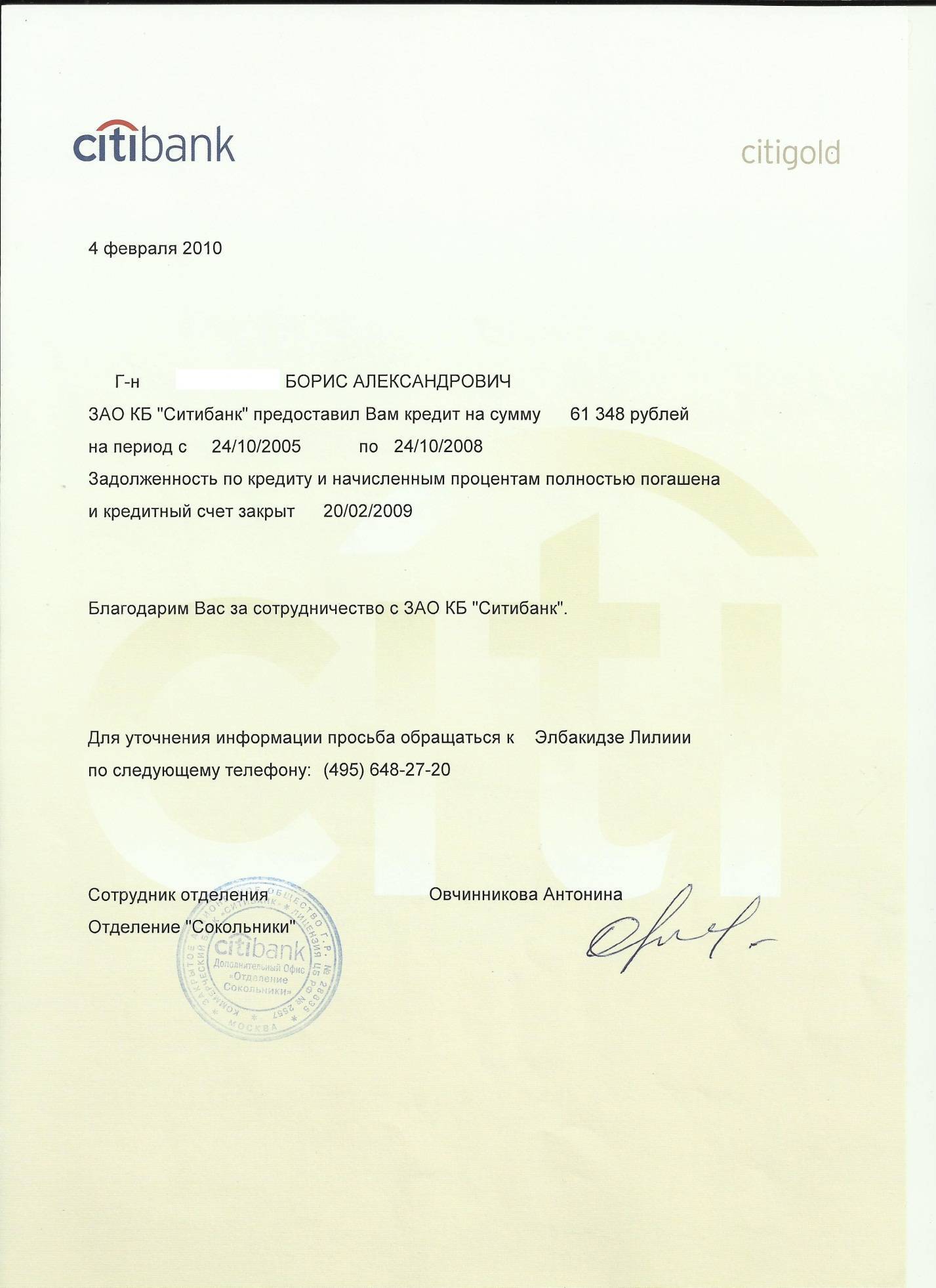

Официально утвержденного образца документа не существует, своя форма разрабатывается в каждой кредитной организации. Обязательными требованиями к справке являются:

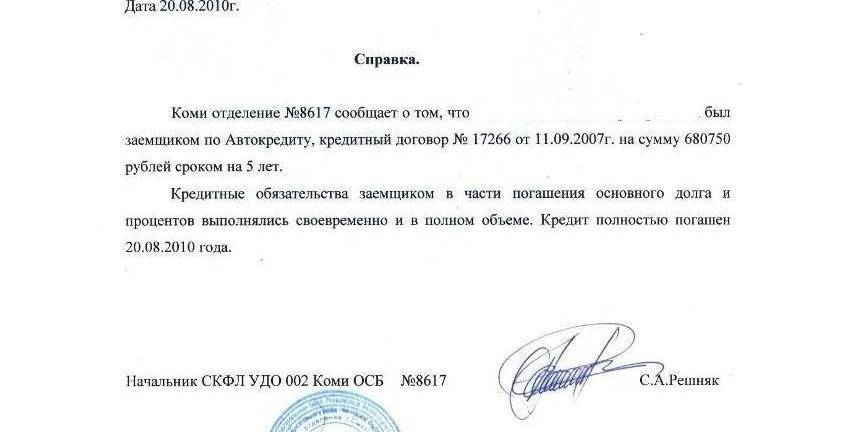

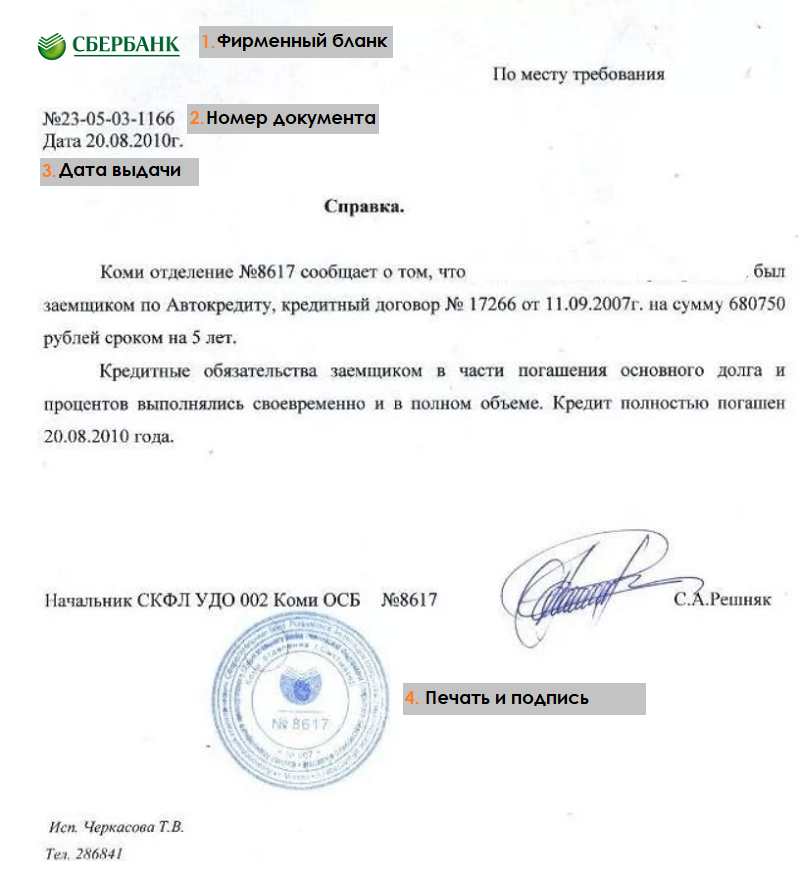

- Справка должна содержать дату выписки и по состоянию на какое число представлены сведения.

- Документ должен содержать полное наименование кредитной организации, платежные и почтовые реквизиты, контактные данные.

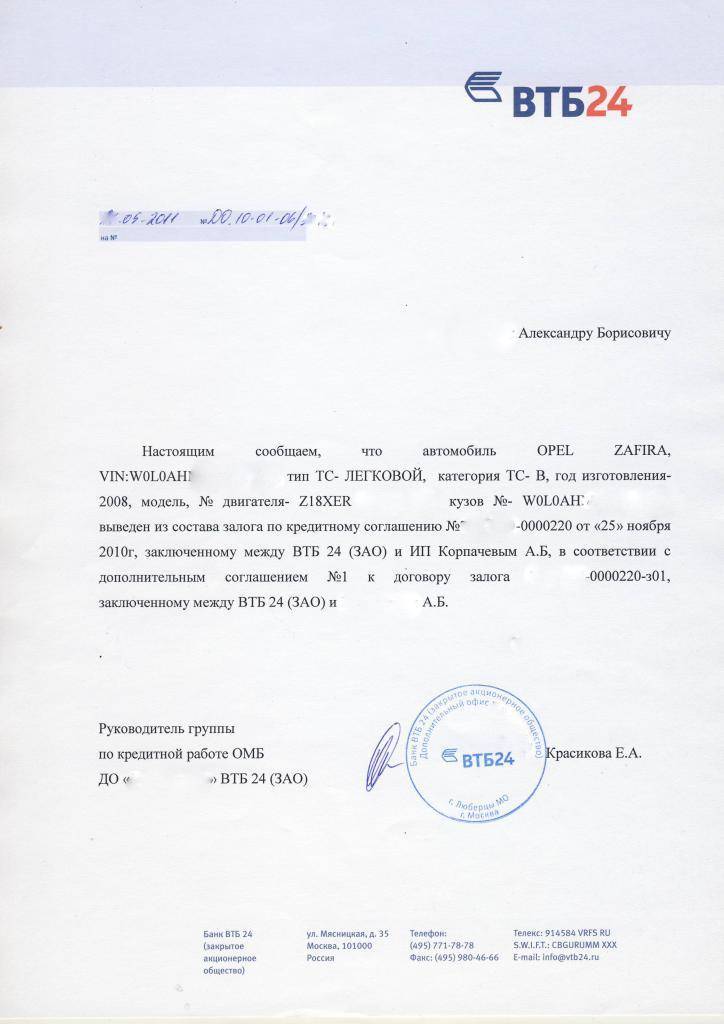

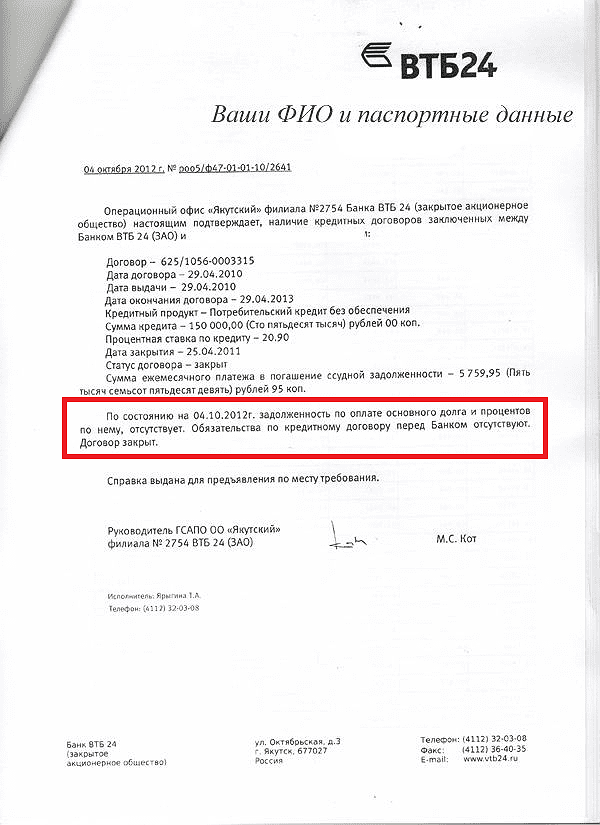

- В справке должна быть ссылка на номер и дату кредитного договора, Ф.И.О. заемщика, сумму кредита по договору.

- Формулировка текста должна однозначно подразумевать факт полного погашения задолженности. Например, «задолженность по состоянию на «..»…2017 года отсутствует».

- Подпись уполномоченного сотрудника и печать банка.

Документ может быть предоставлен на фирменном бланке кредитора, тогда печать организации может отсутствовать. Если справка представляется на обыкновенном бланке, печать обязательна.

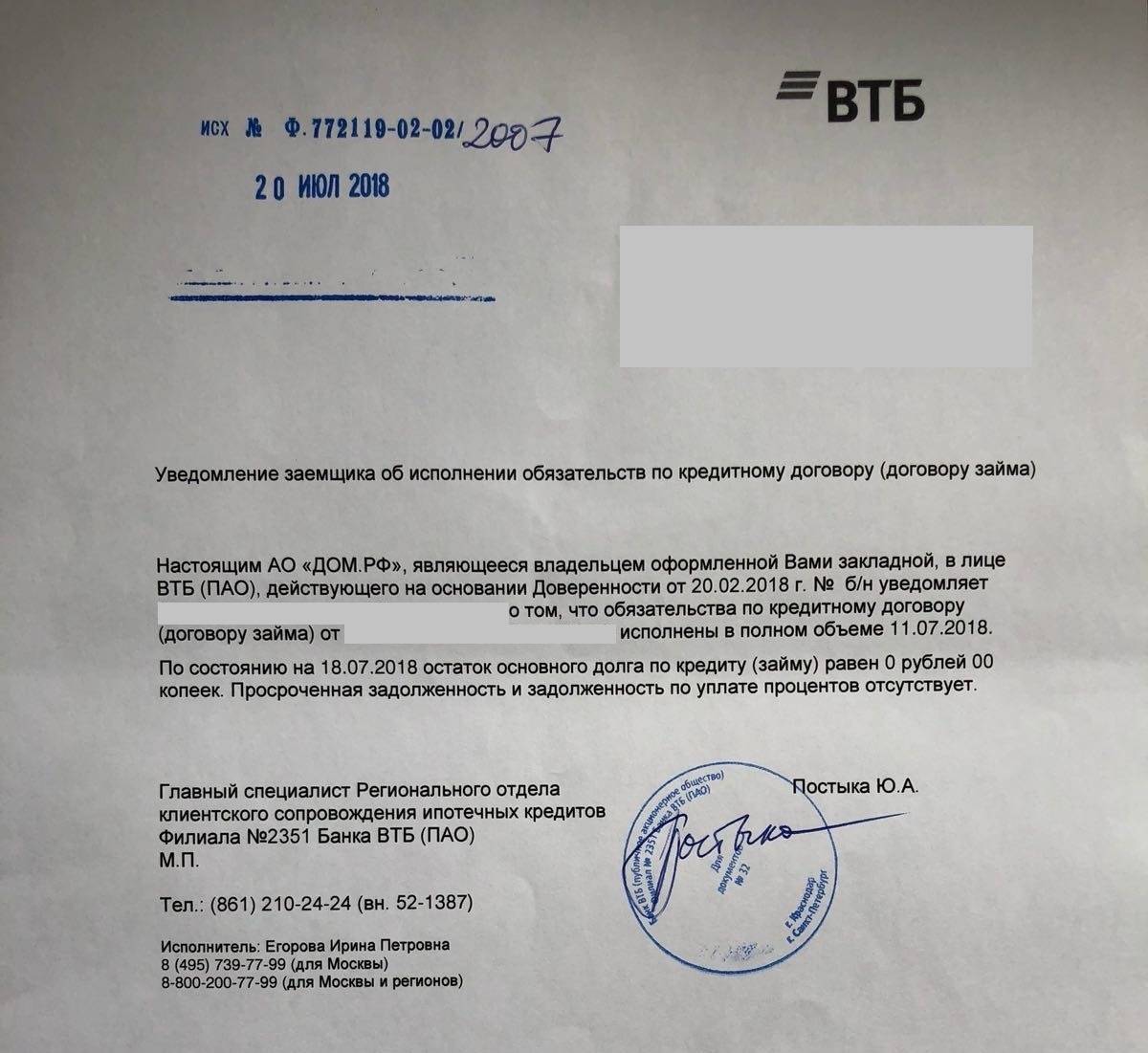

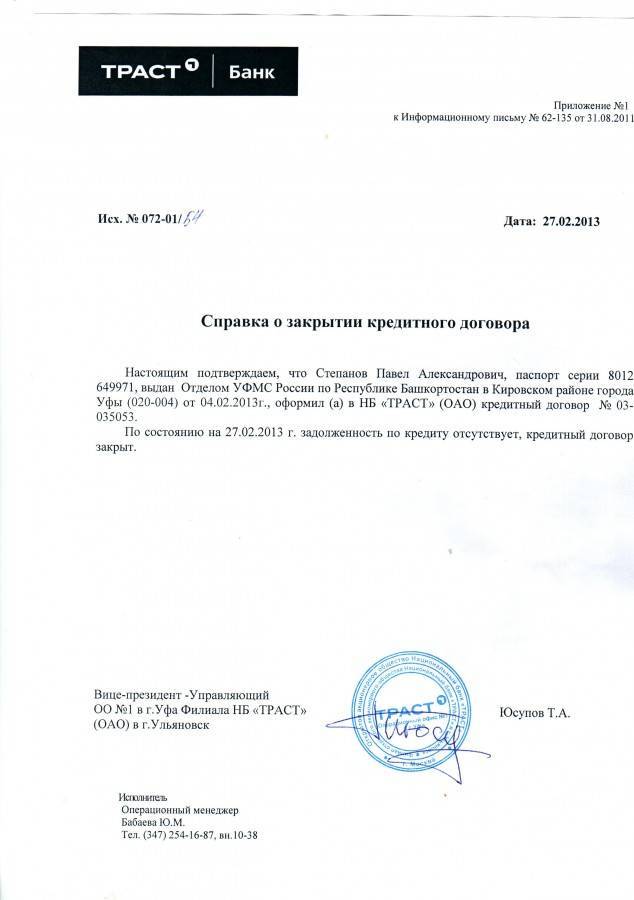

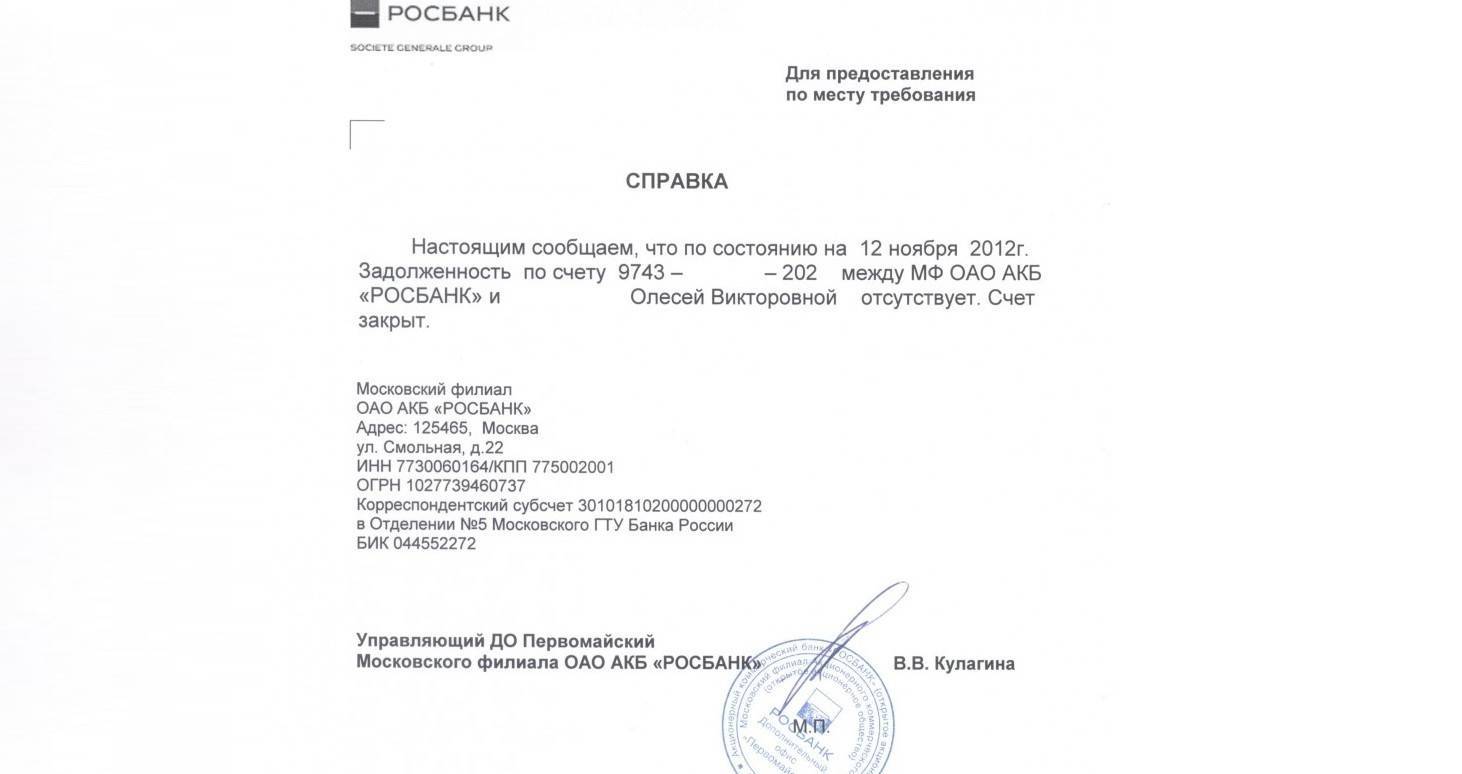

Справка о закрытии кредита:

Наименование, реквизиты банка

Дана Иванову Ивану Ивановичу в том, что кредитный договор № 1239/2015 от 01.04.2015 г., заключенный между Ивановым И.И. и ОАО «Промсвязьбанком» в сумме 3 000000 рублей, погашен полностью 01.07.2017 г. Ссудный счет закрыт. Банк претензий к заемщику по состоянию на 01.07.2017 г. не имеет.

Банка (должность) ___________________Расшифровка подписи.

Просьбу о закрытии ссудного счета заемщик может не указывать, т. к. он закрывается в автоматическом режиме после погашения задолженности. Исключение составляют кредитные карты. По ним необходимо, чтобы в справке была информация о закрытии счета, иначе карта может перевыпуститься в автоматическом режиме за счет кредитных средств заемщика, и по ней будут продолжать начисляться проценты и пени при непогашении задолженности в срок. Документ может быть передан лично в руки заемщику или отправлен по почте по указанным реквизитам.

Где и как взять справку о погашении кредита – особенности и рекомендации

Справка о закрытии кредита выдается на основании запроса заемщика. Этот документ предусмотрен и Альфа-Банком. При этом его выдача не является обязанностью банка, но клиент вправе затребовать этот документ, чтобы иметь официальное письменное подтверждение исполнения своих обязательств.

Указанная справка выдается только после полного погашения взятой ссуды, включая все проценты и пени при допущении просрочек. Если все условия соблюдены, то банк не вправе отказывать в выдаче справки. И мы разберем нюансы, которыми обладает справка о закрытии кредита Альфа-Банка.

Как закрыть кредит в Альфа-Банке?

Действующее законодательство устанавливает прямой запрет на ограничение права заемщика погашать ссуду досрочно.

Такое погашение означает, что клиент выплачивает кредит не по графику, а с его опережением. Соответственно, он вносит большие суммы денежных средств и погашает свои обязательства до наступления срока, указанного в кредитном договоре.

При этом клиент имеет полное право погашать досрочно кредит в полном объеме или в любой части в зависимости от объема имеющихся у него денег.

Сделать это он может при непосредственном посещении офиса банка или удаленно. И банк не вправе отказать в досрочном погашении, не вправе требовать выплаты каких-либо компенсаций или штрафов.

Что касается погашения в срок, то это означает строгое следование клиентов условий графика платежей. Он выплачивает деньги по такому графику в размере, установленном еще при оформлении ссуды.

Соответственно, последний платеж будет совпадать с датой окончания срока действия кредитного договора.

Но если остался хотя бы малейший долг, то кредит официально считается не погашенным. Об этом забывать не стоит.

Как получить справку о закрытии кредита в Альфа-Банке?

Данная справка выдается на основании заявления заемщика. Затребовать ее получение можно через личный кабинет или при обращении в любой офис.

Срок оформления и выдачи документа определено положениями самого банка. Как правило, данная справка об отсутствии задолженности выдается в течение недели после обращения заинтересованного лица.

Указанный документ может быть платным, поскольку банк расценивает выдачу справок как дополнительную услугу. Ведь выдавать ее в обязательном порядке не нужно.

Документ будет содержать:

- Реквизиты Альфа-Банка,

- Сведения о кредите, который полностью погашен,

- Кроме того, указываются данные о начале срока действия договора и его окончании.

Для чего нужна справка?

Справка об отсутствии задолженности необходима в ряде случаев. Например, она потребуется, если нужно получить новый займ в другом банке.

Сведения в бюро кредитных историй могут быть обновлены несвоевременно. И справка станет единственным подтверждением исполнения заемщиком своих обязательств.

Кроме того, документ необходим при решении гражданских споров, а также споров с коллекторами.

Такой документ позволит избежать необоснованных претензий и поможет разрешить спорные ситуации.

Если справку не выдали?

Согласно требованиям гражданского законодательства, Альфа-Банк не имеет права отказывать в выдаче такой справки.

Случаи отказа, как правило, основаны на том, что погашение кредита не произошло. Например, это может быть связано с наличием пеней по предыдущим просрочкам, с которыми вы не согласны.

Соответственно, нужно погасить их. И только потом требовать справку.

Если же отказ является неправомерным, то следует обращаться к управляющему офисом за разъяснениями.

Такие решения следует обжаловать в органы прокуратуры или в судебном порядке. При удовлетворении заявления в принудительном порядке, заемщик получает право требовать с банка компенсацию морального вреда.

Полезные советы

Перед тем как брать в Альфа-Банке справку о закрытии кредита, лучше обратиться в консультацию онлайн. Узнайте там все нюансы. Так как правила выдачи документов постоянно меняются.

Если вам отказал в справке малый офис, то пожалуйтесь в крупный филиал. Часто мелкие «деревенские» банки просто не хотят работать как надо.

Если вы не согласны со штрафами, то лучше обратиться в суд. Не стоит просто их не платить. Так как будет начисляться пеня.

Закрытие кредитного счета в банке

Русфинанс банк. Справка о погашении кредита

Как получить справку о закрытии кредита?

Задать вопрос о кредитах нашим специалистам!

В качестве бонуса, вы можете прямо сейчас:

ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ

Подобрать индивидуальный кредит бесплатно

Узнать кредитную историю по фамилии онлайн

Особенности закрытия кредитного договора

Многочисленные случаи из судебной практики показывают, что, несмотря на 100% погашение ссуды, спустя некоторое время человека начинают беспокоить коллекторские службы с заявлением о неоплаченной части долга.

Что делать после погашения кредита, чтобы обезопасить себя от таких неприятных последствий своей беспечности? Естественно, получить официальное подтверждение об отсутствии взаимных претензий с банком, у каждого из которых, кстати, есть определённые особенности проведения данной процедуры. Узнаем о них подробнее.

В Сбербанке

Сберегательный Банк России – одна из самых надёжных аккредитованных организаций страны. Её репутация почти безупречна. Наверное, по этой причине, время, отведённое структурой на получение такой справки — порядка полутора месяцев. Якобы, столько времени потребуется для проведения тщательной сверки с клиентом.

Явным преимуществом политики компании является возможность завершить процедуру не там, где она открывалась, а в любом отделении и представительстве сети, причем не только у нас в стране, но и за её территориальными пределами.

Официально компания известит своего пользователя о том, что ссудный счёт аннулирован (с помощью смс-рассылки). Если оповещение пришло, значит можно отправляться за подтверждением в соседнее с домом отделение.

Чтобы процедура прошла гладко, делаем следующее:

- звоним в Сбербанк и фиксируем персональные данные оператора, ответившего на звонок;

- получаем точную сумму долга, вплоть до копеек;

- немедленно погашаем остаточную часть – желательно через кассу именно данной организации и получаем квитанцию;

- блокируем кредитную карту;

- у операциониста заполняем бланк на закрытие счёта (для этого потребуется паспорт);

- следим, чтобы клерк заверил письмо печатью и выдал на руки акт сверки расчётов;

- просим определить день окончательной сверки, учитывая, что это период от 3 дней до полутора календарных месяцев;

- если кредит брался через карту, смотрим, чтобы её уничтожили сразу же;

- в установленную операционистом дату вместе с квитанцией об оплате услуги и копией заявления отправляемся в банк для итоговой сверки взаиморасчётов;

- пишем дополнительное заявление о прекращении договора со Сбербанком.

В Альфа-Банке

Где взять справку о погашении кредита, выданного в этом банке? Что касается Альфа-Банка, то здесь все немного сложнее. Обращаться необходимо только туда, где оформлялся договор.

Процедура аннулирования счёта стандартная, а вот срок — на порядок дольше. Ждать придется не полтора, а два месяца. О том, как продвигается процесс, можно узнавать у оператора горячей линии — она бесплатная и работает в круглосуточном режиме.

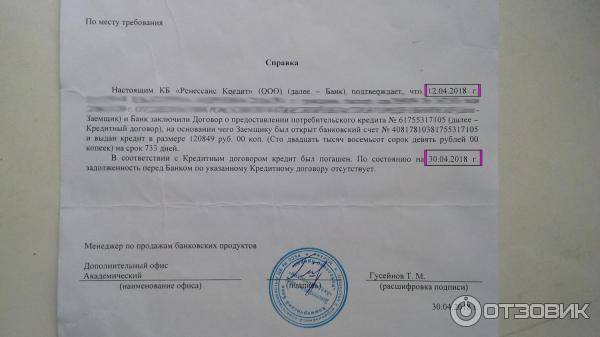

В Ренессанс Кредит

Если кредит оформлен в этой организации, необходимо:

- полностью оплатить оставшуюся задолженность, узнав сумму на горячей линии или воспользоваться онлайн услугами личного кабинета;

- чтобы не было дополнительной комиссии, погашать долг нужно в любом представительстве компании или через терминал;

- после оплаты вновь связаться с оператором и проинформировать его о том, что сумма оплачена, и вы хотите закрыть счёт (здесь эта процедура делается ускоренным способом – не более трёх суток);

- справку тоже можно заказывать в телефонном или онлайн режиме (если в данном регионе представительство отсутствует, документ пришлют по почте России или на электронный адрес клиента).

Единственная трудность – убедиться, что компания не имеет ничего общего с дочерним учреждением, лицензия которого была отозвана в конце 2016 года, а все права переданы ВТБ банку. В этом случае платить придётся там.

Способы досрочного погашения и когда это выгодно

Полное преждевременное закрытие взятого кредита говорит о внесение полной суммы, которая необходима для закрытия кредитного договора, т.е. возвращается полностью взятый займ и оплачиваются, набежавшие за время фактического использования этого займа, проценты. Если имеется в виду частичная досрочная выплата ссуды, то клиентом вносятся деньги, превышающие ежемесячный платеж, но не покрывающие долг полностью. При этом кредиторский долг уменьшается на сумму внесенных денег, а проценты пересчитываются и уменьшаются.

Этот вид погашения займа может изменить (уменьшить) величину ежемесячного платежа или сократить срок по выплате ссуды в зависимости от правил банка, где этот займ был взят. В некоторых банках заемщику предоставляется право выбора из этих двух вариантов. При частичном закрытии долга, в любом из двух предложенных вариантов, проценты уменьшаются.

По законодательству правила преждевременного погашения регулируются статьями Гражданского кодекса РФ, где официально запрещается взимать штрафы и пени за досрочное погашения займа. При преждевременном закрытии долга (полном или частичном) банк теряет те самые проценты, которые он получал бы каждый месяц от заемщика.

Ранее, при преждевременном погашении банк имел право требовать проценты за весь кредитный период по договору, а не только за фактические пройденное время. Но все же правила такого погашения отличаются у разных банков.

Когда досрочное закрытие займа действительно выгодно?

Выгоднее всего погашать займы в первой части срока кредитования, особенно, если у вас аннуитетный график платежей. Это подразумевает схему выплат, когда в первые месяцы платежи состоят в основном из процентов. Полностью закрыв ссуду в первую половину срока, можно сэкономить на процентах их не надо будет платить. Во второй части кредитного срока досрочные выплаты долга уже не так выгодны, из-за того, что основная часть процентов уже выплачена и фактически выплачивается основной долг без процентов.

При дифференцированной схеме погашения (убывающие платежи) эта сумма платежа делится на равные суммы между начисленными процентами и покрытием суммы займа, а после частичного погашения проценты начисляются лишь на остаточную сумму долга.

Конечно, при расчете преждевременного погашения, даже частичного, видно, что это особенно выгодно тому, кто платит не за потребительскую ссуду, а за ипотечный заем. При досрочном погашении долг по ипотеке пересчитывается, и становится ощутимо меньше.

Какой вид пересчета долга после частичной досрочной выплаты выгоднее для получающего займ уменьшение размера ежемесячных платежей или уменьшение срока выплат? Это зависит от двух условий: финансового положения заемщика, и вида займа, который вы выплачиваете. Если вы хотите сэкономить при ипотечной ссуде, лучше выбирать уменьшение срока выплат даже небольшая сумма, уплаченная в счет основного долга, может сократить ипотечную ссуду на несколько месяцев. Снижение ежемесячных взносов считается менее выгодным, но позволяет снизить текущую нагрузку и сделать эту ежемесячную выплату посильной.

Если погашать преждевременно ссуду на полгода раньше срока, можно больше сэкономить при аннуитетной схеме.

Обязательно ли брать справку?

После полной выплаты долга, клиент не знает, в каком состоянии находится ссуда и отсутствует ли долг перед банком. Получение справка о полном досрочном погашении кредита составленной по образцу, позволит гражданину быть уверенным в том, что займ закрыт и в будущем у банка не будет никаких претензий к заемщику.

Заказать форму можно сразу же после оплаты ссуды, но обязательно это делать не требуется. Законодательно таких норм не установлено. Вместе с тем, получения документа позволит избежать судебных разбирательств и возможных трат. Причин для образования может быть несколько:

- недоплата копеек или незначительной суммы, при переводе средств через терминалы или через другие банки;

- действие услуг, которые требуют оплаты, но не были отключены клиентом, сразу после выплаты ссуды;

- не была оплачена комиссия за перевод или доначисленная пеня;

- не все платежи поступили на лицевой счет ссуды.

В случае досрочного погашения займ может возникнуть проблема со сроками и правильным расчетом остатка по ссуде. Все перечисленные факты легко станут причиной денежных трат и даже отрицательно отразятся на репутации заемщика. Справка об отсутствии задолженности по кредиту по образцу придаст человеку уверенности, что неприятностей точно не будет. Именно по этой причине следует обязательно оформить документ в банке, после поступления последнего взноса.

Какие ещё действия необходимо выполнить заёмщику, чтобы удостовериться в полном закрытии кредитного договора

Помимо получения на руки всех перечисленных документов, заёмщику стоит озаботиться и подстелить себе соломки на будущее, совершив несколько простых действий, что позволит ему избежать получения претензий по просроченной задолженности. Что нужно сделать:

необходимо полностью удостовериться в том, что ото всех платных услуг по карточному и/или по кредитному счёту оформлены отказы. Это очень важный нюанс, поскольку

отдельные очень многие банки не перестают взимать плату за подключенные платные опции и после погашения кредита, в результате чего возникает задолженность;

установить блокировку на кредитный счёт и отказаться от кредитной карты, которая иногда выдаётся и приходит в качестве бонуса. Нередко условия указаны в кредитном договоре таким мелким шрифтом, что клиент даже не подозревает о том, что он является владельцем кредитной карты, однако в результате с него могут потребовать (и не преминут это сделать) за эту услугу дополнительную плату; сообщить в банк о своем нежелании перевыпускать кредитку в письменном виде. Передать заявление стоит совместно со старой карточкой, которую сотрудник банка обязан уничтожить в вашем присутствии.

Правильно закрыть кредит настолько важная процедура, как и само оформление займа. Не всегда последний платеж по графику, разработанному банком, служит подтверждением полного отсутствия долга. В банковских операциях существуют моменты, о которых не уведомляют клиентов.

Ссудный счет прекращает существование после:

- внесения последнего взноса;

- отключения услуг по обслуживанию потребителя;

- поступления заявления с просьбой закрыть кредит.

Только справка является официальным подтверждением, что банковские менеджеры не продолжают использовать клиента в качестве, обслуживающей единицы для получения бонусов в виде искусственно завышенной статистики, улучшенных показателей. Кроме существования непогашенного долга, если возникла необходимость сделать запрос другим финансовым учреждением, чтобы узнать чистоту кредитной истории гражданина, возможно, начисляются штрафные санкции на остаточную сумму, от отсутствия перечислений за продолжающиеся поступать сообщения, и прочие неизвестные заёмщику услуги.

Прекратить неприятности от непредвиденной ситуации можно следующим образом:

- Прийти в офис кредитора, где произошло заключение кредитного договора и получение денег, за выпиской. В ней должная быть полная информация о проведенных платежах, числах списания долгов. Бумага имеет официальный бланк, заверяется печатью и подписями полномочных должностных лиц. Достоверность проводок заёмщик сможет подтвердить своими квитанциями о своевременных переводах.

- Подать ходатайство на получение справки, подтверждающей, что долг закрыт полностью.

- Потребовать отключения всех банковских услуг, их оплачивал пользователь на протяжении всего срока за обеспечение карты или кредитной массы, рассылку сообщений с помощью обслуживающего персонала. Если услуги продолжали действовать без оплаты, на них начислялись в обязательном порядке штрафы.

- Чтобы избавиться от кредитки предстоит на месте узнать задолженность до последней копейки, иначе она будет продолжать функционировать как основание для новых штрафных начислений.

Нужно ли брать справку о погашении кредита?

Документ о погашении ссуды будет официально доказывать, что человек исполнил полностью свои обязательства перед финансовым кредитным учреждением. Получить такой документ имеют право:

- заемщик или созаёмщики, присутствующие в договоре по кредиту;

- поручитель;

- залогодатель.

Устного заверения сотрудника банка в том, что кредитная организация не имеет никаких вопросов к заемщику, в некоторых случаях недостаточно. Это можно объяснить тем, что активным клиентом банка заемщик будет являться до тех пор, пока долг полностью не будет закрыт. Часто банковские учреждения заинтересованы, чтобы кредитные счета долгое время оставались открытыми, поскольку при этом существует возможность улучшить статистику и осуществлять не вполне законную деятельность. Поэтому для полного спокойствия нужно иметь официальное заверение о погашении кредитного долга.

Справка может потребоваться во многих случаях: например, при оформлении новых кредитов. Если ее не будет, могут возникнуть следующие проблемы:

- даже небольшая задолженность, о которой заемщик может и не догадываться, в течение продолжительного времени может увеличиться во много раз и по этому долгу придется осуществлять выплаты;

- даже небольшая задолженность не позволит взять другой кредит.

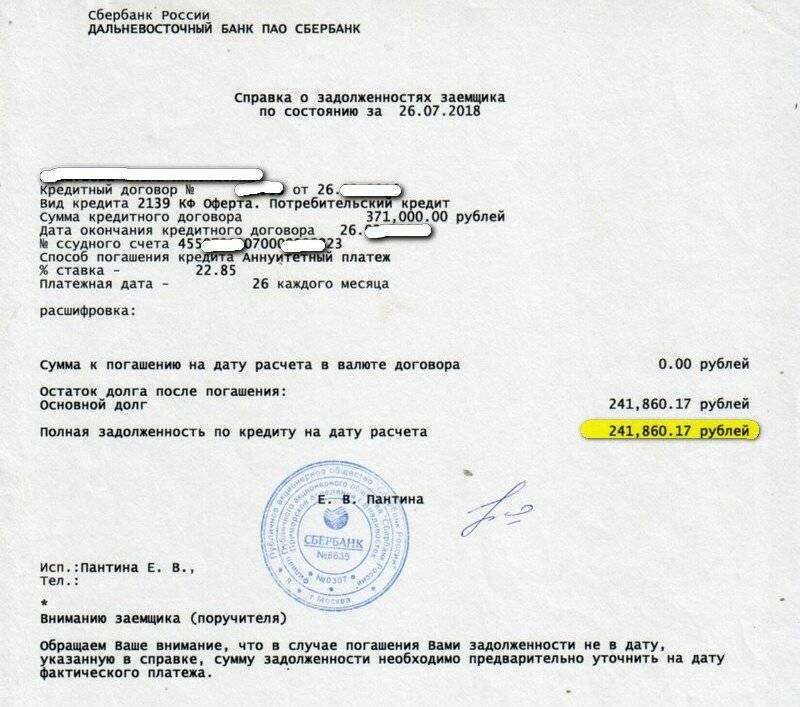

Возникают также ситуации, при которых довольно часто случаются ошибки в расчетах в случае досрочного погашения займа. В этом случае может быть произведено начисление процентов за просрочку. Чтобы этого не произошло, нужно, как только ссуда была выплачена, требовать у банка свидетельство о досрочном погашении ссуды.

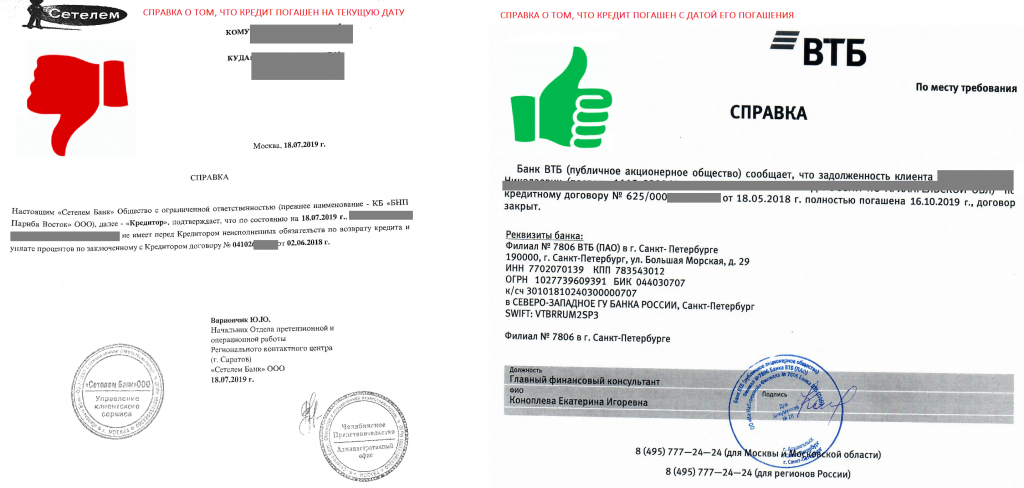

Сколько стоит запрос справки?

В законе о кредитовании не прописано четких правил о выдаче подтверждения о закрытии кредита. Центробанк давно подтвердил, что взимание комиссии за его выдачу – незаконно. Однако, добиваться справедливости очень сложно и долго, поэтому многие клиенты, ввиду необходимости срочно получить документ, готовы оплатить комиссию и не ввязываться в конфликтную ситуацию.

Действительно, если подать жалобу на банк о взимании неправомерной комиссии, то суд примет решение в пользу клиента. Но обойтись подобная процедура может дороже оплаты самой квитанции. В большинстве банков предусмотрена услуга «за срочность». То есть, подтверждение выдадут в течение 3-7 дней, но за нее придется заплатить от 100 до 500 рублей. Как утверждают в банке: «Справка – это квитанция, и она должна быть оплачена». При этом документ может быть выдан бесплатно, если клиент согласится подождать. Занять это может до 1 месяца.

Еще один способ получить подтверждение закрытия долга – взять письменную расписку с банка. В расписке кредитор должен указать, что получил исполнение в полном объеме. На документе ставится подпись уполномоченного лица и штамп банка. Этого вполне достаточно для доказательств своей правоты в суде или перед другим банком.

Порядок оформления справки

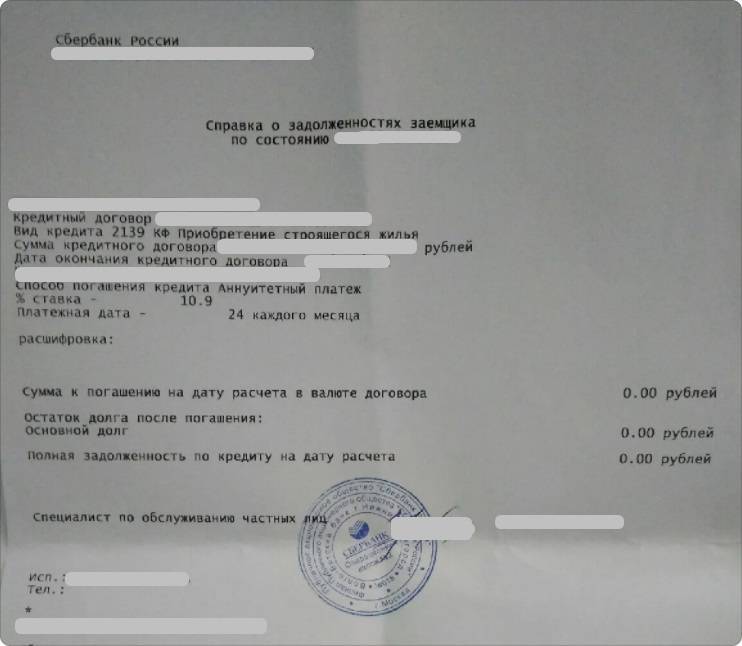

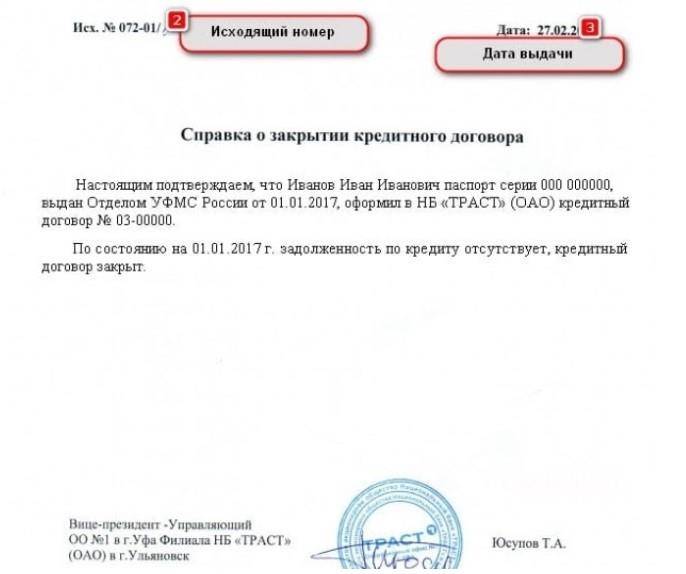

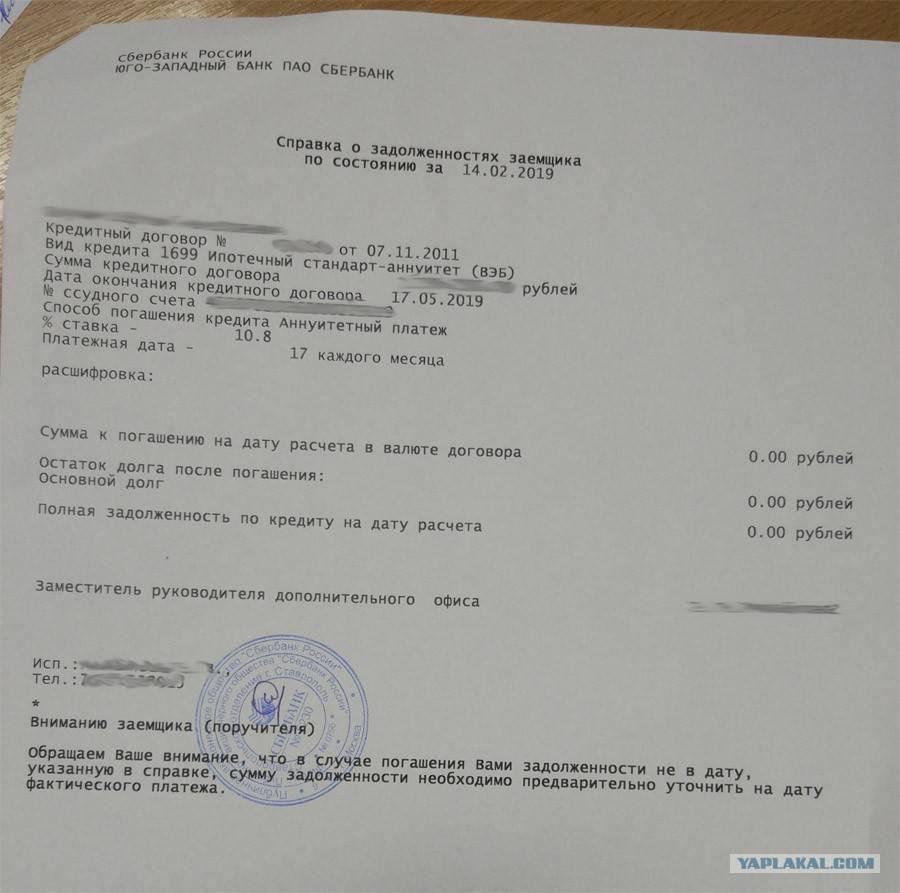

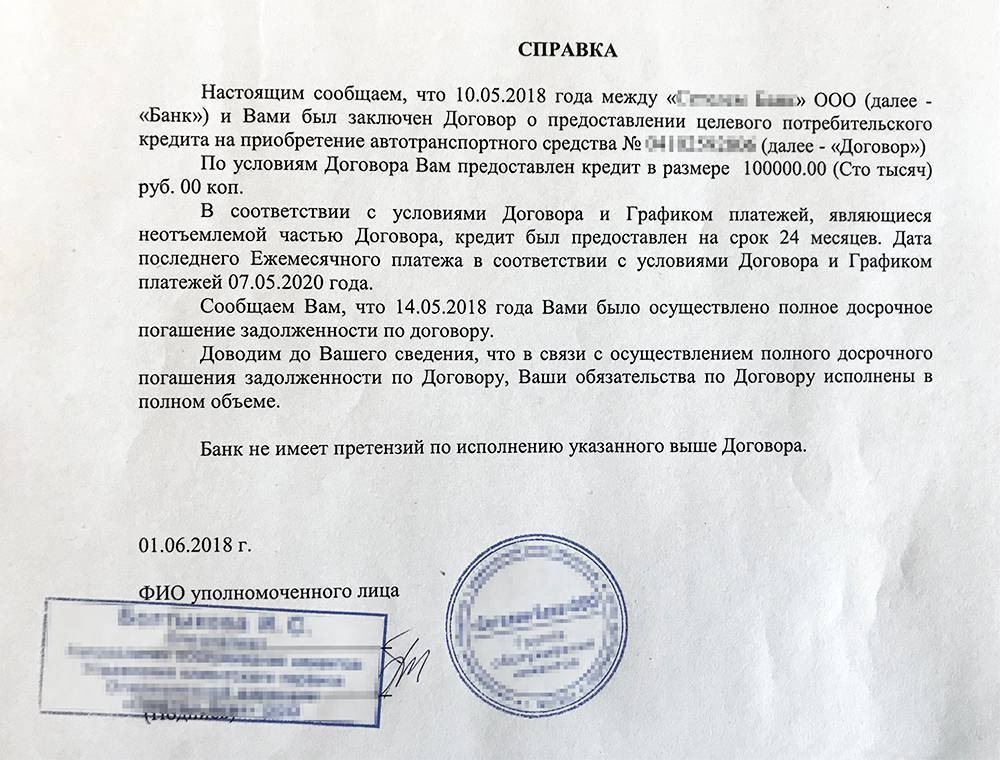

Справку об отсутствии кредитов и займов банки оформляют согласно правилам документирования и требованиям к образцу, который содержит:

- Исходящий номер и дату регистрации в реестре исходящих документов;

- Полное наименование банка, адрес отделения , контактная информация;

- Подпись ответственного лица с указанием должности и ФИО, печать банка;

- В тексте документа отражены сумма кредита и дата погашения, констатация факта отсутствия претензий кредитора к заемщику.

На практике окончание выплаты ссуды не влечет автоматической выдачи справки указанного выше образца. Банки практикуют ее выдачу по письменному требованию заемщика. Более того банки самостоятельно определяют условия получения этого документа в части сроков и стоимости услуги.

Закон обязывает ФКУ выдавать справку о закрытии кредита, а клиент имеет право обратиться за документом как в день окончательного платежа, так и по истечении некоторого времени. В ст. 408 Гражданского кодекса РФ эта норма прописана, но ничего не сказано о сроках. Заказать справку можно при личном посещении офиса, оставив письменное заявление, или через сервис интернет – банкинга.

Сроки подготовки документа у банков разняться. И далеко не все учреждения готовы выдать справку в день обращения. В среднем на подготовку документа банкам требуется 5 – 14 дней. Регламент следует уточнять в конкретном учреждении, с которым заключался кредитный договор: Промсвязьбанк, Сбербанк, ВТБ24 или Русский Стандарт и других финансовых институтах.

Заказывая справку, не следует забывать, что услуга может быть платной, и лучше заранее уточнить ее цену. Стоимость в разных банках варьируется от 50 до 500 рублей. Некоторые банки как Альфа банк или Райффайзенбанк практикуют выдачу документа о погашении кредита бесплатно.

Эксперты советуют требовать выдачу документа, не откладывая на потом, чтобы обезопасить себя от возможных недоразумений в будущем. Да и стоимость получения справки сразу после закрытия кредита в некоторых банках может быть существенно ниже, чем спустя несколько месяцев. А если банк игнорирует требование заемщика, и в течение месяца не представляет требуемый документ, то следует обратиться в Центробанк с жалобой на бездействие и нарушение срока ответа на обращение. Также можно обращаться и в судебные инстанции, приложив к иску заявление на выдачу справки с отметкой банка о его получение. В иске следует сослаться на ст.408 ГК РФ.

Если заемщик брал ссуду на условиях ипотеки или под залог движимого или недвижимого имущества, то по окончании выплат по кредитному обязательству следует своевременно позаботиться о снятии с имущества обременения. Росреестром для погашения записи об обременении в числе других документов в обязательном порядке потребуется справка о погашении займа и полном исполнении заемщиком своих обязательств перед банком.

Получение справки о закрытии кредита даст беспрепятственную возможность для:

- Закрытия кредитного счета;

- Заключения нового кредитного договора;

- Подтверждения хорошей кредитной истории (при необходимости);

- Снятия обременения на объект собственности.

Кредитный счет должен быть закрыт по завершению действия договора. Незакрытый ссудный счет считается действующим и в негативном ключе влияет на статус кредитной истории. Поэтому устных заверений менеджера о том, что кредит закрыт, и у банка к заемщику нет претензий недостаточно. Следует потребовать документального подтверждения в виде справки установленного образца, и особенно этот совет актуален, если заем погашался досрочно, когда требуется провести процедуру снятия обременения с имущества, переданного банку в залог.

Не лишним для заемщика будет совет заранее изучать политику банка на тематических форумах и сайтах, ознакомиться с отзывами клиентов, уже получивших и выплативших ссуду, а так же внимательно читать и вникать в смысл документов, на которых требуется подпись при оформлении договора. Дотошность в хорошем смысле слова поможет сохранить деньги, время и нервы.

- Кредит без справки 2ндфл

- Возврат страховки при погашении кредита

- Образец заявления на рефинансирование кредита

- Получение справки о составе семьи через госуслуги

- Как пересчитать проценты по кредиту при досрочном погашении?

- Как вернуть страховку по кредиту при досрочном погашении?