Как распределяется полученная прибыль

Разные виды УП отличаются основаниями, на которых осуществляется финансовая деятельность. Распределять прибыль такая организация может только после полной оплаты налогов и других обязательных платежей.

После обязательных платежей и налогов средства собираются в специальных стимулирующих фондах. Откуда могут направляться в уставный капитал или направляются в следующие направления:

- Модернизация оборудования и производства;

- Изучение новейших разработок;

- Развитие текущего штата и привлечение высококлассных специалистов;

- Обеспечение (поддержка) различных государственных программ.

Распределение прибыли УП осуществляется только в рамках закона

Имущество

Материальные ценности закрепляются за казенными учреждениями на праве оперативного управления. Предприятия пользуются, владеют таким имуществом в установленных законодательством пределах, согласно целям своего создания, а также назначения вверенных предметов, если другое не предусматривается нормами. Распоряжение материальными ценностями, их отчуждение и совершение иных сделок с ним осуществляется исключительно по согласию собственника. В случае реорганизации казенного учреждения кредиторы не могут требовать досрочного погашения обязательств, а также их прекращения и возмещения убытков, связанных с этим.

Формы

Рассматривая примеры унитарных предприятий в России, следует отметить несколько форм подобных предприятий. Обычно их делят на три группы в зависимости от подчинения:

- ГУП – государственное унитарное предприятие. Собственником является в этом случае субъект РФ.

- МУП – муниципальное унитарное предприятие. Собственником является субъект муниципального образования.

- ФГУП – федеральное государственное предприятие унитарного типа.

Муниципальные, федеральные и государственные хозяйственные объединения этого типа отличаются размером уставного фонда. Для муниципальных (городских и региональных) единых компаний этот показатель составляет не менее 1000 минимумов ежемесячной заработной платы (МРОТ). Для госкомпании минимальный размер уставного капитала составляет от 5000 МРОТ.

Существующие примеры унитарных предприятий и организаций в России работают по одной из двух возможных схем. Существуют следующие варианты видов деятельности:

- На праве хозяйственного ведения. Создаются преимущественно для создания определенных товаров или оказания услуг населению.

- На базе оперативного управления (казенные предприятия).

Коммерческие формы организации унитарных предприятий имеют право заключать разные сделки, сдавать часть неиспользуемого помещения в аренду. Казенные предприятия имеют право распорядиться имуществом только с согласия собственника.

Существует еще несколько форм унитарных предприятий. Они отличаются особенностями организации и сферой деятельности:

- частные;

- производственные;

- сельскохозяйственные;

- коммунальные.

Приватизация государственных унитарных предприятий

Приватизация обозначенных субъектов осуществляется на основании специального законодательного акта — Федерального закона от 21.12.2001 № 178-ФЗ.

Приватизация представляет собой процесс, при котором предприятие меняет свою форму собственности, то есть из государственной превращается в частную.

В такого рода деятельности участвуют две стороны — частное лицо или (хозяйствующий субъект) и государственные органы.

Иногда приватизация применяется, когда нет возможности осуществлять государственную поддержку неплатежеспособных предприятий, а частный владелец берет на себя такую ответственность и готов восстановить деятельность организации.

Перед непосредственной приватизацией проводится обязательная инвентаризация ГУП, в соответствии с которой составляется акт инвентаризации.

Кроме того, обязательным документом и является аудиторское заключение — именно на основании этих двух документов составляется передаточный акт. В нем указывается вся необходимая информация по имуществу, передаваемому в частные руки, с поименным перечислением всех объектов.

Все обязательства, имеющиеся у государственного унитарного предприятия, передаются новому собственнику, который является правопреемником от государственных органов.

Финансами рассматриваемых коммерческих организаций после приватизации распоряжаются новые собственники организации.

Что касается работы на государственном предприятии, которое приватизируется и передается в ведение частных собственников, то здесь все уже зависит от нового работодателя.

Он имеет полное право оставить тех же сотрудников, которые работали и ранее.

Это очень выгодно, поскольку многие работники имеют богатый опыт и знания в деятельности данной компании и смогут дальше выполнять свои должностные обязанности на хорошем профессиональном уровне.

Приватизация унитарного предприятия сопряжена со сменой формы собственности — с государственной на частную.

Все имущество и обязательства передаются новому владельцу, который может самостоятельно управлять компанией, пользоваться имуществом и решать коммерческие вопросы.

Мне нравитсяНе нравится

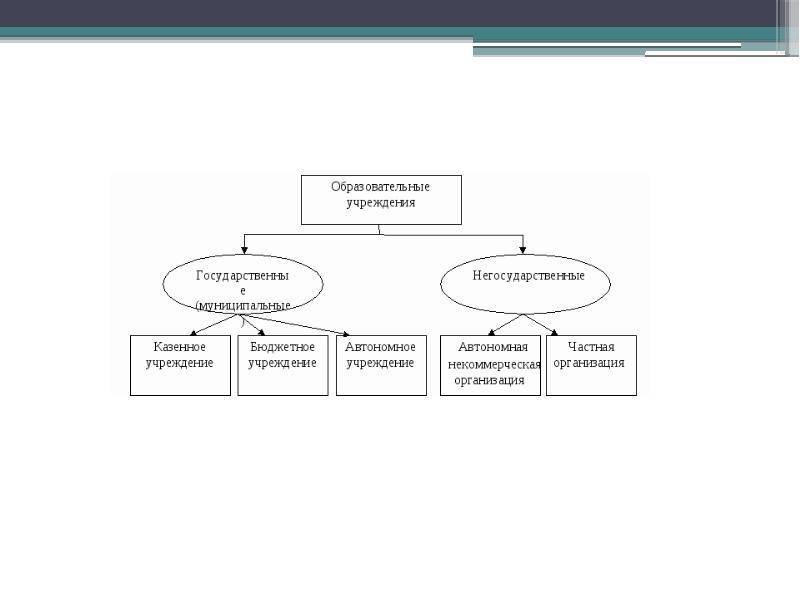

Упрощенная система налогообложения

Ее могут применять автономные учреждения в сфере образования в случае, если их доходы по итогам девяти месяцев года, в котором подано заявление о переходе на УСН, не превысили 45 млн руб. (п. 2.1 ст. 346.12 НК РФ). Если величина дохода по итогам налогового (отчетного) периода превысит 60 млн руб., то автономное образовательное учреждение должно перейти на общую систему налогообложения прибыли согласно ст. 346.13 НК РФ.

Пример 8. Автономное образовательное учреждение высшего профессионального образования по итогам полугодия получило доход 46 млн руб. По итогам 9 месяцев его доход составил 63 млн руб. Таким образом, по итогам года (налогового периода) данное автономное образовательное учреждение должно уплачивать налог на прибыль на общих основаниях.

Согласно требованиям ст. 346.11 НК РФ автономное образовательное учреждение освобождается от уплаты налога на прибыль, НДС и налога на имущество.

Согласно ст. 346.12 НК РФ не имеют права переходить на упрощенную систему налогообложения следующие категории автономных образовательных учреждений:

- автономные образовательные учреждения, имеющие филиалы или представительства;

- автономные образовательные учреждения, у которых средняя численность работников за отчетный (налоговый) период превысила 100 человек. При этом под численностью в 100 человек понимается штатная численность;

- автономные образовательные учреждения, у которых стоимость основных средств и НМА превышает 100 млн руб. (за исключением земельных участков).

В состав налоговой базы при расчете УСН не включается целевое финансирование и субсидии, выделяемые собственником.

Бюджетное предприятие

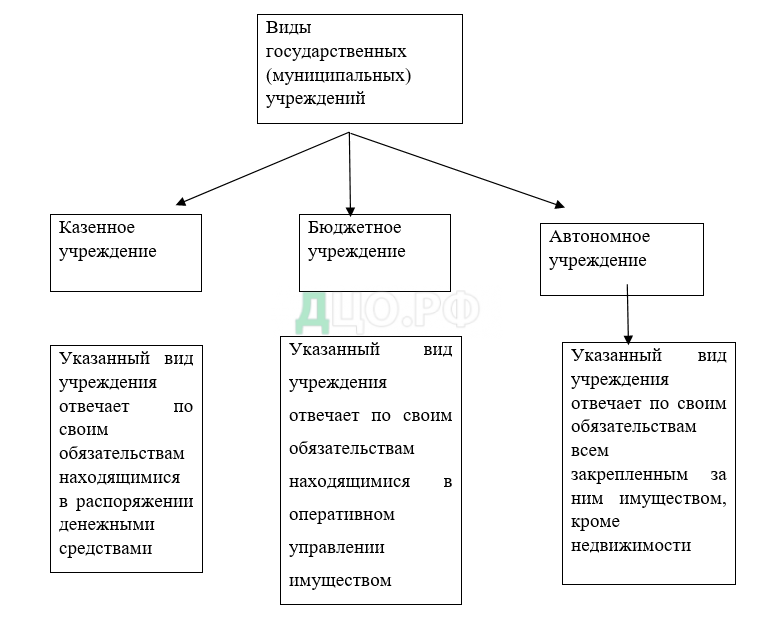

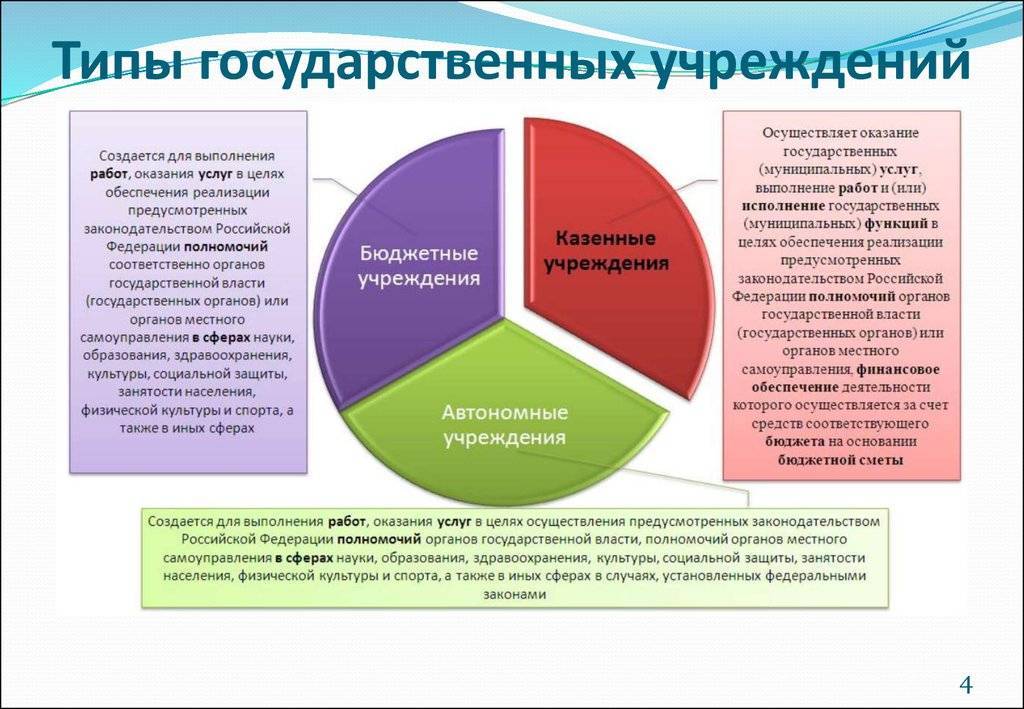

Некоммерческая организация такого типа формируется органами власти РФ. Она может осуществлять различные функции. Так, существуют культурные, административные, научно-технические бюджетные государственные учреждения. Их финансирование осуществляется за счет госсредств или регионального фонда. Например, государственные учреждения города получают деньги из бюджета субъекта РФ. Финансирование осуществляется в соответствии с доходно-расходной сметой. Поступление средств может происходить и из государственного внебюджетного фонда. Порядок их предоставления установлен в ст. 161 БК.

Что такое автономное учреждение

В ст. 2 Закона № 174-ФЗ раскрывается понятие автономного типа учреждений. Законодатель определяет этот тип организаций как структуру, создаваемую для реализации функционала государственных органов в таких областях:

- образовательные услуги;

- научные исследования;

Как создать наблюдательный совет автономного учреждения?

культуры;

система здравоохранения;

развитие спорта;

СМИ;

соцзащита физических лиц;

занятость трудоспособного населения.

СПРАВОЧНО! Автономные учреждения регистрируются только как юридические лица. Они наделяются набором имущественных и неимущественных прав, могут выступать в роли ответчика или истца на судебных процессах.

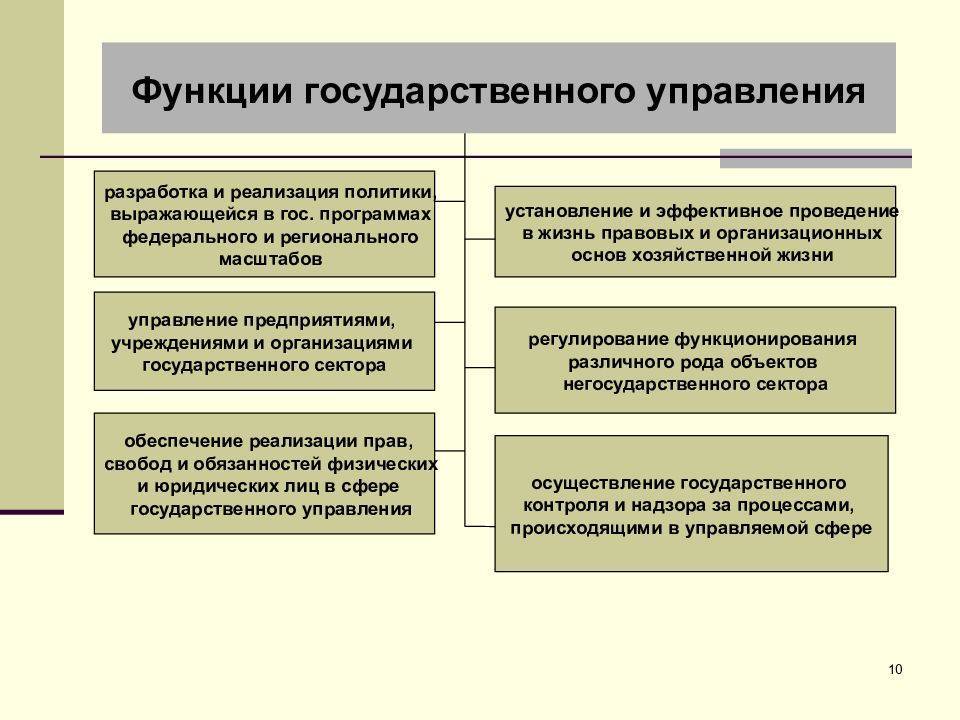

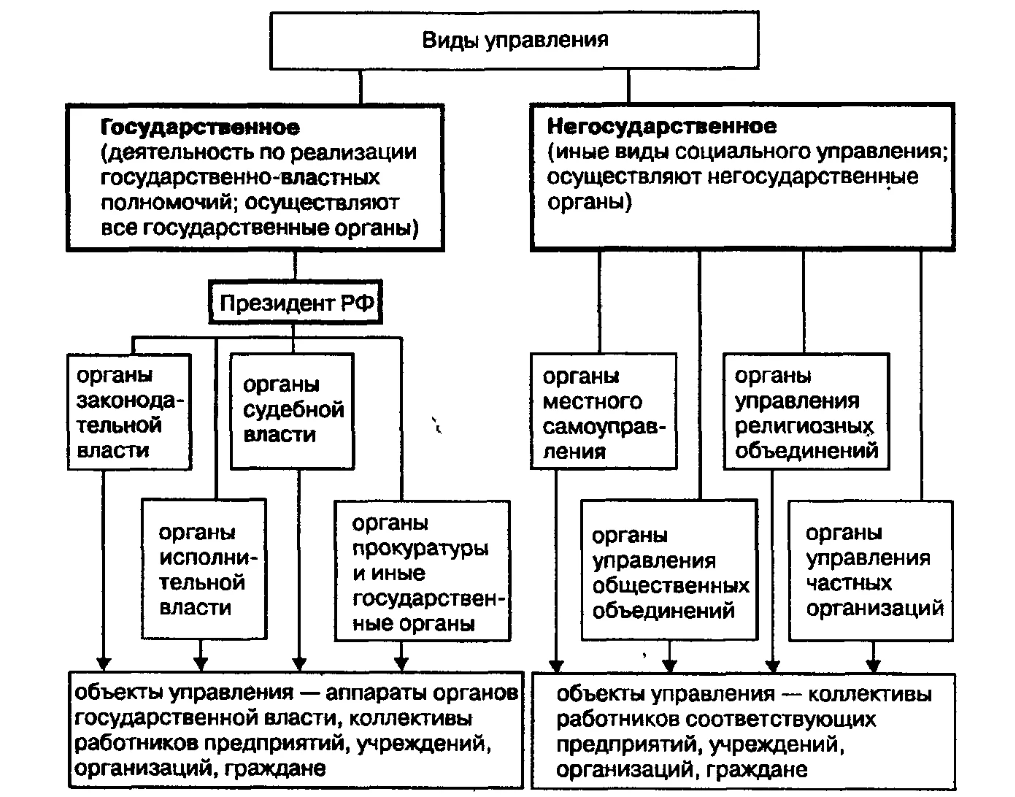

Что такое государственные учреждения

Под словосочетанием «государственные учреждения» принято понимать какую-либо организацию или структуру, созданную с целью обслуживания населения, обеспечения деятельности госорганов, рассмотрения жалоб, заявлений и других обращений населения. В большинстве случаев целью всех ГУ является услуги населению или управляющая, законодательная деятельность.

Про казенные, бюджетные и автономные государственные учреждения расскажет этот видеоролик:

Характерные особенности

Государственные учреждения имеют следующие характерные особенности:

- Подчиняются вышестоящему звену.

- Обладают правами юридических лиц.

- Наличие постоянного штата сотрудников.

- Входят в определенную отраслевую систему.

- Заданы правила внутреннего распорядка и дисциплина.

- Есть выраженная структура с определенной субординацией.

- Присутствует смета расходов, включаемая в конкретный бюджет.

Про виды государственных учреждений и организаций читайте ниже.

Виды организаций

Существует множество разновидностей государственных учреждений. Можно выделить бюджетные, казенные или автономные, а можно разделить их по критерию оказываемых услуг. Это довольно крупные группы:

Существует множество разновидностей государственных учреждений. Можно выделить бюджетные, казенные или автономные, а можно разделить их по критерию оказываемых услуг. Это довольно крупные группы:

- Судебные и исполнительные

- Спортивные и образовательные

- Медицинские и оздоровительные

- Правоохранительные и законодательные.

Приказ Минфина России от 21. 12. 2012 N 171 отражает особенности присвоения разновидности конкретному государственному учреждению. Деятельность таких учреждений также регулируется федеральными законами и другими законодательными документами. Это касается и управления учреждением, и финансирования, и особенностей оказания услуг.

Далее рассмотрены участники и современная организация финансово-хозяйственной деятельности государственных учреждений России.

Понятие и основные положения об учреждении

вводит в § 7 “Некоммерческие унитарные организации” Гражданского кодекса РФ целый раздел 2 “Учреждения” (статьи 12321 – 12323), в том числе – понятие и основные положения о основные положения об учреждении:

Статья 12321. Основные положения об учреждениях

(по состоянию на 01.07.2018)

Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учредитель является собственником имущества созданного им учреждения. На имущество, закрепленное собственником за учреждением и приобретенное учреждением по иным основаниям, оно приобретает право оперативного управления в соответствии с настоящим Кодексом.

Учреждение может быть создано гражданином или (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное учреждение, муниципальное учреждение).

При создании учреждения не допускается соучредительство нескольких лиц.

Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, а в случаях, установленных законом, также иным имуществом. При недостаточности указанных денежных средств или имущества по обязательствам учреждения в случаях, предусмотренных пунктами 4 – 6 статьи 12322 и пунктом 2 статьи 12323 настоящего Кодекса, несет собственник соответствующего имущества.

Учредитель учреждения назначает его руководителя, являющегося органом учреждения. В случаях и в порядке, которые предусмотрены законом, государственного или муниципального учреждения может избираться его коллегиальным органом и утверждаться его учредителем.

По решению учредителя в учреждении могут быть созданы коллегиальные органы, подотчетные учредителю. Компетенция коллегиальных органов учреждения, порядок их создания и принятия ими решений определяются законом и уставом учреждения.

Комментарий к статье 12321 ГК

Из данного в статье 120 ГК понятия (которое ничего нового не содержит) следует, что учреждение – это унитарная (не имеющая членства) некоммерческая организация, созданная собственником гражданами и (или) юридическими лицами и преследующая управленческие, социально-культурные или иные цели некоммерческого характера.

Из приведенного понятия видно, что в отличие от иных видов , учреждение:

может быть создано как публично-правовыми образованиями, так и любыми юридическими лицами и гражданами;

не обладает правом собственности на принадлежащее ему имущество;

закреплению переданного учреждению его собственником имущества посвящено специальное правило статьи 306 ГК.

Юридическое лицо имеет свое , содержащее указание на его организационно-правовую форму.

Наименование учреждения должно содержать указание на .

С учетом специальной правоспособности некоммерческих организаций ( ГК) и согласно ГК в уставе учреждения должны определяться также и место его нахождения, порядок управления деятельностью юридического лица, а также предмет деятельности юридического лица.

учреждения, как любой другой некоммерческой организации, ограничена целью реализации функций некоммерческого характера, среди которых могут быть не только управленческие, социально-культурные, но и образовательные, спортивные и иные. Не случайно учреждения широко распространены в сфере образования: в их числе школы, высшие учебные заведения и т.д.

Создавая учреждения, собственник имущества преследует, как правило, цель обслуживания собственных потребностей. Так, выполняя свои функции в сфере образования, государство учреждает и финансирует школы, вузы; в сфере исполнения наказаний – колонии, изоляторы; в сфере обороны – воинские части и т.д.

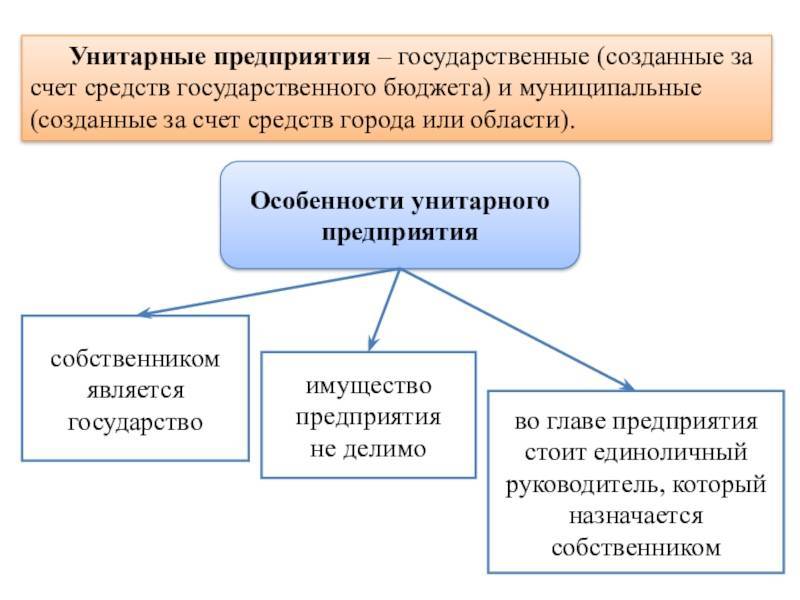

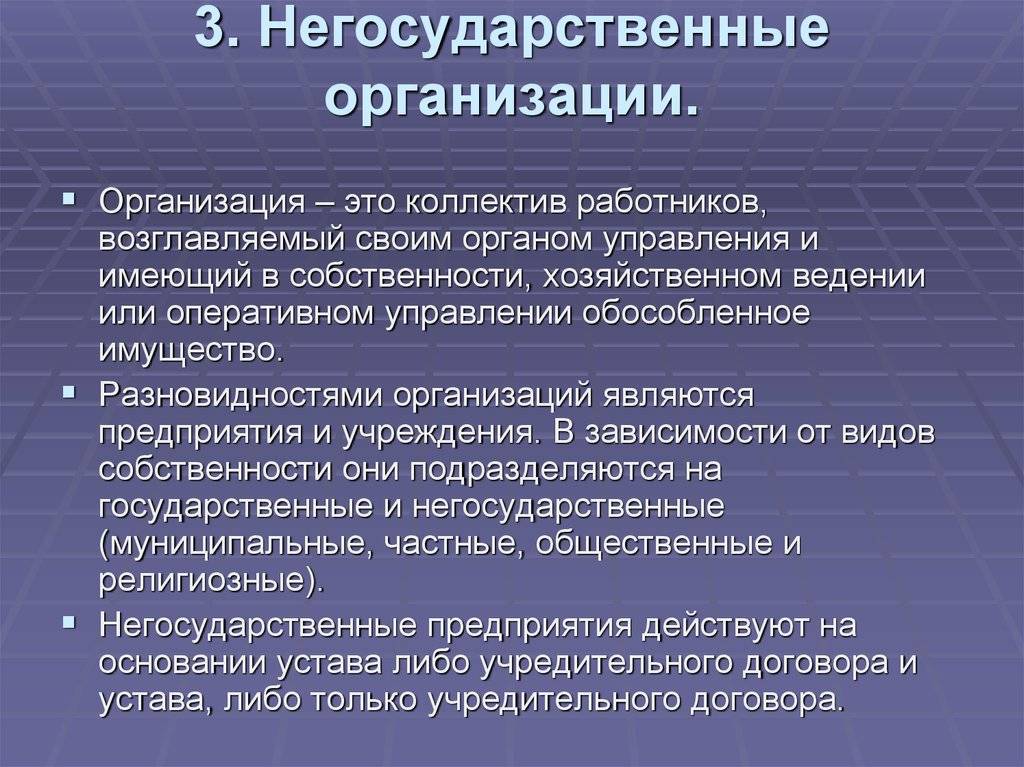

Предприятия коллективной собственности

Предприятия коллективной собственности существуют в организационной форме кооперативов. Кооператив — это предприятие, которым совместно владеют его члены, как правило, мелкие производители (ремесленники или фермеры), потребители определенной продукции, владельцы небольших сумм денег и тому подобное.

Особой формой коллективных предприятий, получившая распространение во второй половине XX в., стали коллективные трудовые предприятия. Они являются общей собственностью членов трудового коллектива, выкупают у первоначальных владельцев имущество предприятия с целью предотвращения банкротства и сохранения рабочих мест и зарплат.

Основной целью деятельности кооперативов становится удовлетворение производственных, сбытовых, потребительских нужд и потребностей в кредитовании его членов.

Кооперативы имеют следующие особенности организации:

- условием членства в кооперативе является вхождение в него со своим паем — деньгами, землей, средствами производства и тому подобное;

- осуществление самоуправления и личное участие каждого члена в делах кооператива.

Кооперативы имеют как преимущества, так и ограничения:

Преимущества и ограничения кооперативных предприятий

| Преимущества | Ограничения |

|

|

В таблице отражены преимущества кооперативных предприятий, в основном связанные с демократичностью этой формы организации, и их ограничения, вызванные сложностью управления и согласования противоречивых интересов членов кооператива.

Еще несколько особенностей

Унитарное предприятие обладает еще несколькими особенностями экономической деятельности. Так, бюджетное финансирование может применяться подобными организациями. Государство, органы местного самоуправления могут направлять субсидии, дотации, субвенции на развитие подобных предприятий. Финансирование из государственного или местного бюджета направляется на реализацию важных для общества программ, для социального развития.

Рассмотрев особенности и примеры унитарных предприятий, можно понять принцип, цели их работы, необходимость подобных форм организации хозяйственной деятельности для всего общества.

Источники формирования имущества государственного унитарного предприятия

Перечислим источники формирования имущества государственного унитарного предприятия:

Имущество, которое передается компании по личному решению собственника в качестве оплаты уставного фонда;

Другое имущество, которое по собственному желанию передается собственником в управление компании;

Различные заемные средства, включая также кредиты банков;

Прибыль, которая была получена вследствие хозяйственной деятельности;

Дотации из бюджета и различные капитальные вложения;

Амортизационные отчисления;

Пожертвования от предприятий, организаций, граждан или же учреждений;

Доходы, которые были получены от различных хозяйственных товариществ и обществ, в уставных капиталах которых принимает участие данное предприятие;

Другие источники, которые являются не противоречащими действующему законодательству РФ, включая также доходы тот сдачу в аренду определенного имущества.

Государственное унитарное предприятие имеет размер уставного фонда не менее 500 тыс. рублей.

Казенный вид

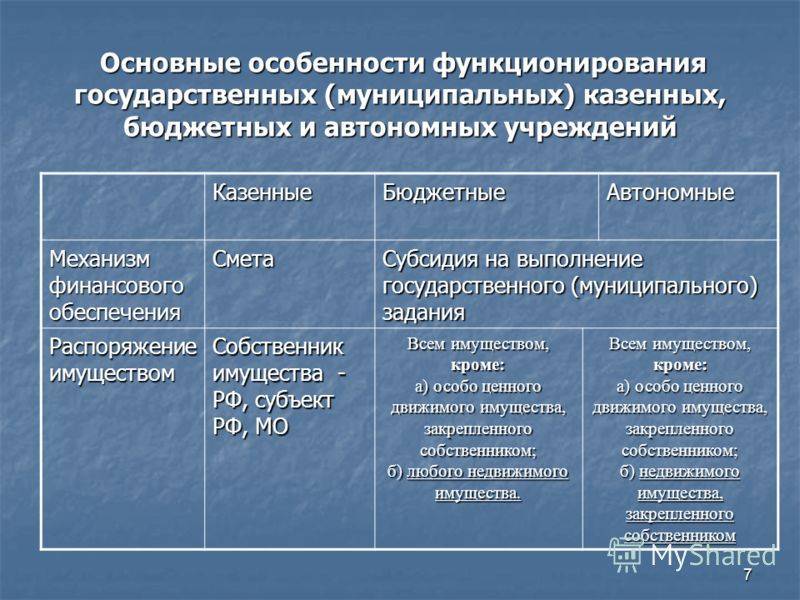

Государственное бюджетное учреждение казенного типа – это организация, работа которой направлена на исполнение функций государства, а также совершение действий, основная цель которых – обеспечение функций, предусмотренных законодательством страны для реализации прав ее граждан, а также соблюдения правопорядка. Более того, их основная функция – способствование реализации полномочий исполнительной власти, а также органов самоуправления на местах.

Финансирование деятельности казенных учреждений производится за счет средств обособленного бюджета. Что касается ответственности организаций рассматриваемого типа, то они несут ее за исполнение своего бюджета. В том случае, если обнаруживается недостаточность заявленного ранее объема средств, то ответственность приобретает субсидиарный характер и полностью возлагается на собственника имущества.

Если данное обстоятельство предусмотрено учредительными документами организации, то она имеет право на осуществление деятельности, приносящей материальный доход. Все средства, полученные в рамках ведения доходной деятельности, поступают в специализированный фонд, из которого впоследствии производится дальнейшее финансирование деятельности организации. Для приема средств организация должна открыть единый расчетный счет, что производится через Федеральное казначейство.

Что касается процедуры заключения договоров и контрактов, то казенные учреждения в них отмечаются как публично-правовые образования. Если данные структуры имеют необходимость размещения заказа, то процедура совершается в порядке, установленном законом для муниципальных бюджетных учреждений.

Частые вопросы

На самом деле, со стороны частного сегмента популярные следующие вопросы.

Можно ли преобразовать унитарное предприятие в ООО или другую форму собственности?

В ФЗ «Об государственных и муниципальных унитарных предприятиях» указано, что УП может быть реорганизовано также путем преобразования в иное юридическое лицо, другой организационно-правовой формы. Однако эти случаи четко поименовано в иных федеральных законах.

Поэтому УП можно преобразовать в ООО, а также в любую иную организационно-правовую форму юридического лица. То есть фактически при такой реорганизации происходит приватизация имущества унитарок.

Может ли унитарное предприятие оказывать благотворительную помощь?

Да. С разрешения вышестоящей структуры могут оказывать и поддерживать другие хозяйства. Более того, распространена практика закрепления более слабых хозяйств и бюджетных организаций за сильными предприятиями, заводами и иными структурами.

Однако, оказание помощи со стороны УП строго контролируется вышестоящими структурами, чтобы она шла строго по назначению.

Унитарные предприятия могут быть реорганизованы и ликвидированы как иные юридические лица

Унитарные предприятия могут быть реорганизованы и ликвидированы как иные юридические лица

Закон о государственном казенном учреждении

Основным нормативным актом, регулирующим особенности правового положения казенных учреждений, является Бюджетный кодекс в редакции Закона о совершенствовании правового положения государственных (муниципальных) учреждений (далее — БК РФ). Согласно ст. 6 БК РФ казенными учреждениями признаются государственные (муниципальные) учреждения, осуществляющие оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которых осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. Казенное учреждение находится в ведении органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством РФ.

Зачем нужно унитарное предприятие

Мы можем выделить следующие 3 основные причины:

Использование гос. имущества. Унитарное предприятие может использовать только то имущество, на которое наложен запрет приватизации, то есть это либо государственное, либо муниципальное имущество. Соответственно, через унитарное предприятие государство или муниципалитет может извлекать прибыль из имущества, которое мало используется;

Решение важных социальных вопросов. Основные направления деятельности направлены на решение социальных вопросов населения: от реализации товаров необходимого потребления до обязательных услуг населению;

Спасение бизнеса и городов. Государство может переводить убыточные градообразующие предприятия в унитарные, чем оно в свою очередь спасает производительность городов и рабочие места

Важно упомянуть, что, как правило, первое время такое унитарное предприятие живет за счет дотаций.

Как уже выше было написано: основная цель для таких организаций — извлечение прибыли в процессе своей деятельности. Таким способом, государство зарабатывает средства для обеспечения бюджета. Свою деятельность такие субъекты хозяйствования могут вести внутри страны и за ее пределами. Однако, где бы они ни находились, их цель — зарабатывать деньги в пользу государственной казны.

Муниципальные УП создаются для организации управления территорией. Они не зарабатывают деньги, а обслуживают население через решение социальных и жизненно необходимых задач. За подобные услуги взимается плата, однако основные дотации для своей работы МУП получают из госбюджета.

Государственные предприятия

Государственные предприятия финансируются из центрального или местных бюджетов, основным источником которых является уплаченные гражданами налоги. Несмотря на такое внерыночное финансирование, расходы государственных предприятий определенным образом, который зависит от формы их организации, связывается с полученными ими доходами.

Государственные предприятия имеют следующие особенности:

- их владельцами являются центральные или местные органы государственной власти;

- они работают по государственным заказам и обеспечиваются государством начальным капиталом;

- имеют значительно меньшую экономическую свободу, чем частные и коллективные предприятия, поскольку управление ими и распределение полученных доходов значительно больше регламентированы правительством.

В общем, государственные предприятия отличаются от предприятий других форм собственности большей стабильностью (предсказуемостью) деятельности. Однако, как правило, они менее эффективны.

Преимущества и недостатки (ограничения) государственных предприятий

| Преимущества | Ограничения |

|

|

В таблице отражено то, что преимущества предприятий государственной формы собственности связаны с меньшими рисками и большей предсказуемостью результатов деятельности, а недостатки — с деятельностью вне конкуренции и меньшей эффективностью хозяйствования.

По признаку особенностей управления различают следующие виды государственных предприятий:

- акционерные общества, в которых государство является основным инвестором, поскольку ему принадлежит основная доля имущества, такие предприятия возмещают расходы из собственных доходов и имеют высокий уровень экономической самостоятельности по сравнению с другими государственными предприятиями;

- предприятия, полностью созданные на средства государственного бюджета или национализированы государством, деятельность которых в сфере транспорта, связи, здравоохранения, образования значительно регламентирована правительством;

- казенные предприятия, непосредственно управляются правительством путем назначения директоров, как правило, такая форма управления распространена в оборонной промышленности, финансовых учреждениях, энергетике и тому подобное.

По признаку основных источников финансирования выделяют такие виды государственных предприятий:

- общегосударственные, финансируемых из центрального бюджета;

- муниципальные (коммунальные), которые финансируются из местных бюджетов и является собственностью местных (территориальных) общин.

В развитых странах развитие муниципальных (коммунальных) предприятий и развитие коммунальной собственности является проявлением демократичности общества. Муниципальные (коммунальные) предприятия удовлетворяют экономические и социальные потребности территориальных общин и создают материальное основание местного самоуправления.

Деятельность таких предприятий направлена на предоставление услуг начального и среднего образования, здравоохранения и культуры, жилищно-коммунального хозяйства и местного транспорта, убежища, питание и медицины для малообеспеченных слоев и граждан пожилого возраста.