История возникновения и развития аудита

Аудитор — (от лат. auditor — слушатель, ученик, выслушивающий).

В семинариях и в светских учебных заведениях Европы аудиторами называли учеников, назначенных учителем, для выслушивания уроков своих товарищей. В Германии так звали молодых специалистов, присутствовавших при производстве судебных дел, но не имевших права голоса. Во Франции во времена Второй Империи аудиторы присутствовали на заседаниях Госсовета с целью подготовки из них чиновников высокого ранга. В ряде государств аудиторами называли заседателей судов, но чаще всего аудиторами были лица, занимавшие военно-судебные должности.

Аудиторы в современном понимании этого слова впервые появились в Великобритании в 13–14 вв. Уже в те времена из общего понятия «бухгалтер» выделяется смежное — «аудитор». За первым в его повседневной деятельности сохранялись функции лица, организующего и ведущего счета бухгалтерского учета, а на второго возлагались функции независимого контролера, проверяющего счета. К середине 19 века слово «аудитор» окончательно утратило свое первоначальное значение. И с тех пор аудиторами называют независимых специалистов в области бухгалтерского учета и финансовой отчетности.

Основными причинами появления аудита являются:

1. Разделение интересов собственников имущества и лиц, управляющих этим имуществом.

2. Появление акционерных обществ, бирж, экономические кризисы, банкротства акционерных обществ зачастую вызванные не экономическими предпосылками, а недобросовестными действиями управляющих этими обществами.

Вышеназванные причины привели к тому, что не только собственникам, но и самому обществу требовалась достоверная информация о финансовом и имущественном положении, о величине прибыли и убытка, о движении денежных средств акционерных обществ.

В 1844 г. в Англии был принят закон «Об акционерных компаниях», предусматривавший необходимость составления и представления ежегодного отчета (проверенного и подтвержденного специальным человеком — независимым аудитором) правлением акционерного общества акционерам.

Аудиторское дело в США возникло под непосредственным влиянием британской практики аудита, предусматривающей детальное исследование данных баланса организаций. В 1877 г. была образована американская ассоциация аудиторов. В 1896 г. законодательным органом штата Нью-Йорк был принят законопроект, регулирующий аудиторскую деятельность. В 1917 г. с целью стандартизации процедур аудита разрабатываются «Утвержденные методы по подготовке данных балансового отчета», а в 1934 г. был опубликован документ «Проверка финансовых отчетов независимыми аудиторами». В нем были рекомендованы к применению позднее повсеместно используемые процедуры аудита: изучение инвентарной ведомости, подтверждение дебиторов по расчетам и т. п. В этом же году была принята серия законов «О ценных бумагах», «Биржевых операциях», в соответствии, с которыми акционерные общества, зарегистрированные на фондовой бирже, должны были публиковать свои годовые отчеты, заверенные независимой аудиторской организацией или индивидуальным аудитором, не позднее 3 месяцев после окончания отчетного периода.

В Германии первые шаги по введению аудита были предприняты в 1870 г., когда дополнение к закону «Об акционерных обществах» обязало Наблюдательные Советы этих обществ проводить проверку баланса, «Отчета о прибылях и убытках» и докладывать о результатах этих проверок на общем собрании акционеров.

Сегодня аудиторскую деятельность осуществляют индивидуальные аудиторы, аудиторские организации, а также транснациональные аудиторские компании, имеющие свои филиалы и представительства во многих странах мира (Pricewaterhouse Coopers, Deloitte and Touch, Ernst & Young, KPMG).

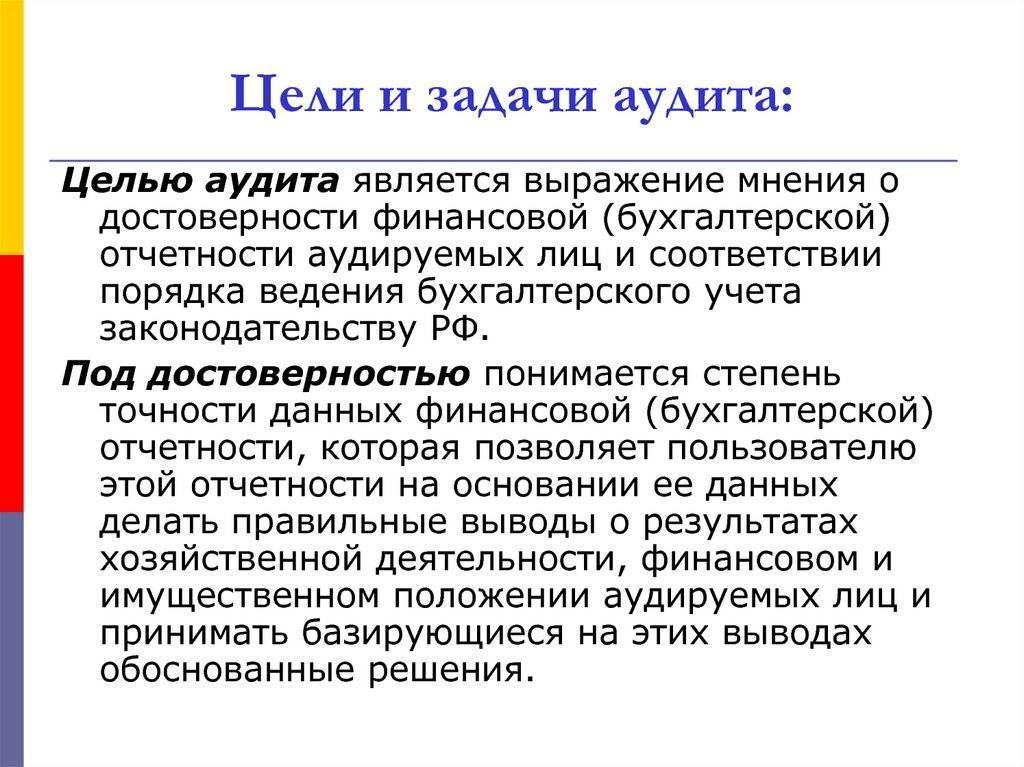

Цели и задачи аудита

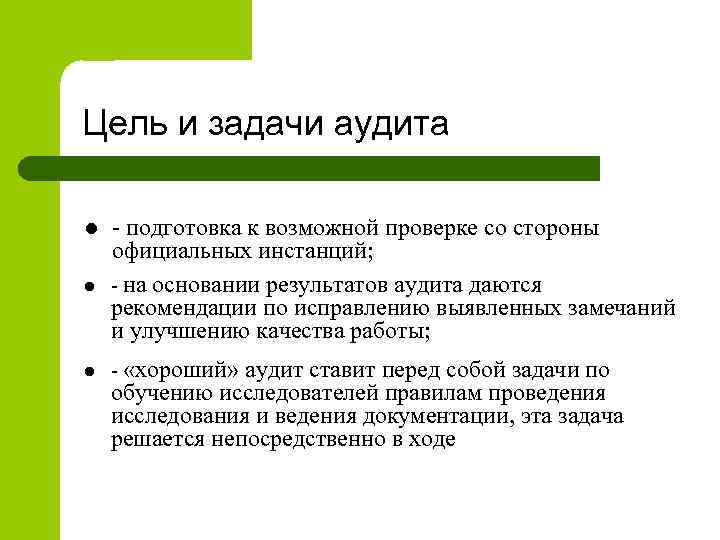

Целью аудита является выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц.

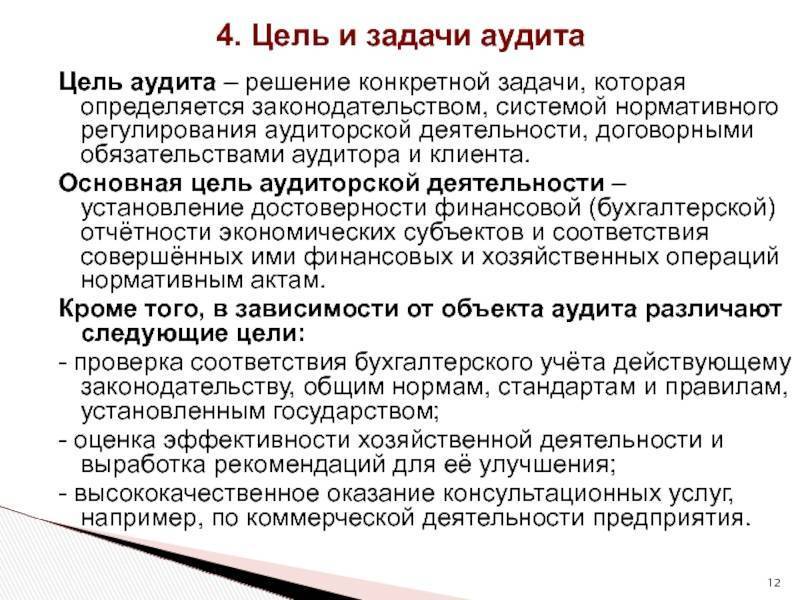

В ходе аудиторской проверки устанавливается правильность составления бухгалтерского баланса, отчета о финансовых результатах. При этом определяется: все ли активы и пассивы отражены в отчете; все ли документы использованы в отчете; насколько фактическая методика оценки имущества отклоняется от принятой при определении учетной политики организации. Отчет о финансовых результатах аудитор проверяет для установления правильности расчета балансовой и налогооблагаемой прибыли.

Аудитор должен проверить: полноту выполнения решений собственников организации об изменении объема уставного капитала; тождество данных синтетического и аналитического учета по счетам актива и пассива баланса; полноту отражения в отчетности дебиторской и кредиторской задолженностей.

Для достижения основной цели и предоставления заключения аудитор должен составить мнение по следующим вопросам:

- общая приемлемость отчетности (соответствует ли отчетность в целом всем требованиям, предъявляемым к ней, и не содержит ли противоречивой информации);

- обоснованность (существуют ли основания для включения в отчетность указанных в ней сумм);

- законченность (включены ли в отчетность все надлежащие суммы, в частности все ли активы и пассивы принадлежат организации);

- оценка (все ли категории правильно оценены и безошибочно подсчитаны);

- классификация (есть ли основания относить сумму на тот счет, на который она записана);

- разделение (отнесены ли операции, проводимые незадолго до даты составления баланса или непосредственно после нее, к тому периоду, в котором были проведены);

- аккуратность (соответствуют ли суммы отдельных операций данным, приведенным в книгах и журналах аналитического учета, правильно ли они просуммированы, соответствуют ли итоговые суммы данным, приведенным в главной книге);

- раскрытие (все ли категории информации занесены в финансовую отчетность и правильно отражены в отчетах и приложениях к ним).

Этапы развития аудита в мире

В становлении и развитии аудита выделяют несколько взаимосвязанных этапов.

1 этап (середина XIX в. — начало XX в.). Аудит, характерный данному этапу, принято называть подтверждающим аудитом — предполагал детальную (сплошную) проверку финансово-хозяйственной деятельности организации, правильности составления бухгалтерских документов, учетных регистров и финансовой отчетности. Широко использовался прием «альтернативного баланса».

Был введен:

- в Англии — в 1841–42 гг.;

- во Франции — в 1852–53 гг.;

- в США — в 1865 г.

2 этап (начало XX в. — середина XX в.). Системно-ориентированный аудит — Не сплошная (выборочная) проверка на основе предварительно проведенного анализа СВК и СБУ клиента с учетом требования существенности.

Преследует две взаимосвязанных цели — удешевление аудита и ускорение его проведения.

3 этап с начала (середина XX в. — настоящее время). Аудит, базирующийся на риске — выборочная проверка на основе концепции существенности с концентрацией аудиторской работы в областях (участках) учета с более высоким уровнем риска.

Регулируется стандартами аудита и нормами профессиональной этики.

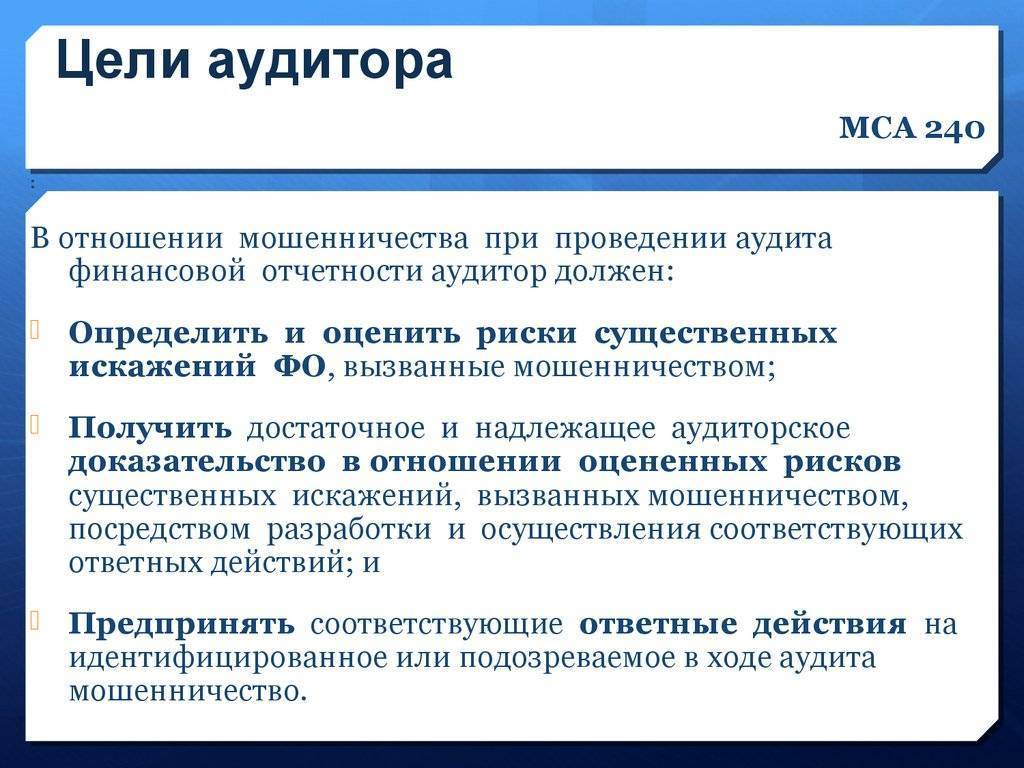

Этот подход основывается на определении общей цели аудита, состоящей, во-первых, в получении разумной уверенности в том, что финансовая отчетность в целом не содержит существенных искажений, вызванных ошибкой или недобросовестными действиями. Это позволит аудитору выразить мнение о том, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с применяемыми принципами подготовки финансовой отчетности или нет. Во-вторых, основная цель аудита состоит в подготовке аудиторского заключения по финансовой отчетности и сообщении информации о результатах, полученных аудитором, руководству и/или представителям собственника аудируемого лица согласно требованиям МСА.

Таким образом, задача аудитора при проведении риск-ориентированного аудита — получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений.

Выполнение этой задачи включает в себя три основных этапа:

- оценку рисков существенных искажений в финансовой отчетности;

- разработку и последовательное выполнение аудиторских процедур, которые позволят сократить риски существенных искажений финансовой отчетности до приемлемо низкого уровня;

- выпуск надлежащим образом сформулированного аудиторского заключения, основанного на результатах аудита.

Этика аудитора

Для достижения профессиональных целей аудитор обязан соблюдать ряд исходных условий и фундаментальных принципов, которые установлены Кодексом профессиональной этики аудиторов России.

Основными из них являются следующие:

- аудитор обязан действовать в интересах всех пользователей бухгалтерской отчетности, а не только заказчика аудиторских услуг (клиента);

- оказывая любые профессиональные услуги, аудитор обязан объективно рассматривать все возникающие ситуации и реальные факты, не допускать, чтобы личная предвзятость, предрассудки либо давление со стороны могли сказаться на объективности его суждений и заключений;

- аудитор обязан отказываться от оказания профессиональных услуг, если имеются обоснованные сомнения в их независимости от предприятия клиента и его должностных лиц во всех отношениях;

- аудитор обязан воздерживаться от оказания профессиональных услуг, выходящих за пределы его профессиональной компетенции, а также не соответствующих его квалификационному аттестату;

- аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиентов, полученную при оказании профессиональных услуг, без ограничения во времени и независимо от продолжения или прекращения непосредственных отношении ними;

- рекомендации и советы в области налогообложения аудитор обязан представлять клиенту только в письменной форме. При этом он стремится не обнадеживать клиента в том, что его рекомендации исключают любые проблемы с налоговыми органами, а также должен предупредить клиента, что ответственность за составление и содержание налоговых деклараций и иной налоговой отчетности лежит на самом клиенте;

- аудитор не должен одновременно с основной профессиональной практикой заниматься деятельностью, которая влияет или может повлиять на его объективность и независимость, соблюдение приоритета общественных интересов либо на репутацию профессии в целом и потому несовместимой с оказанием профессиональных аудиторских услуг.

показать содержание

Становление и развитие аудита в России

Формальное звание аудитора в России было введено Петром I, который в Воинском уставе (1716) и в “Табели о рангах” к воинским чинам причислил и аудитора. Должность аудитора, по существу, совмещала некоторые обязанности делопроизводителя, судебного секретаря и прокурора.

После проведения в России военно-судебной реформы в 1867 г. должность аудитора была упразднена.

Как отмечает известный специалист в области аудита профессор Ю. А. Данилевский, попытки создать институт аудита в России предпринимались в 1889,1912 и 1928 гг., но по разным причинам оказывались безуспешными.

Новейшая история аудиторской деятельности в России (1987 — н. в.) может быть разделена на следующие этапы.

Первый этап (1987-1993). В 1987 г. была создана первая аудиторская организация — акционерное общество (далее — АО) “Инаудит”. Основными учредителями стали Министерство финансов СССР, Министерство внешней торговли СССР и Госбанк СССР. 1990—1993 гг. характеризуются “стихийным зарождением аудиторской деятельности”. Основной чертой первого этапа является массовое создание аудиторских организаций, в числе которых можно назвать “Мосаудит”, “Руфаудит”, “Ленаудит”, АО “Балтийский аудит” и др. Кроме того, на российский рынок пришли международные аудиторские компании.

Второй этап (1993—2001) можно характеризовать как период становления аудита в России. В 1993 г. Указом Президента РФ от 22.12.1993 №2263 были утверждены Временные правила аудиторской деятельности. Постановление Правительства РФ от 06.05.1994 № 482 “Об утверждении нормативных документов но регулированию аудиторской деятельности” утверждало ряд документов, регулирующих аудиторскую деятельность в России, на основании которых проводилась работа по лицензированию аудиторской деятельности, аттестации аудиторов. Создавались аудиторские общественные объединения и аудиторские фирмы. За период 1996—2000 гг. Комиссией по аудиторской деятельности при Президенте РФ было разработано и одобрено 38 отечественных правил (стандартов) аудиторской деятельности, которые практически составили методическую основу российского аудита.

Третий этап (2001-2008) начался с принятия Федерального закона от 07.08 2001 № 119-ФЗ “Об аудиторской деятельности”. Принятие этого закона подтвердило окончательное становление аудита в Российской Федерации и позволило вести работу по пути интеграции отечественного аудита в международную аудиторскую систему. Были переработаны и утверждены Правительством РФ Федеральные правила (стандарты) аудиторской деятельности (ФПСАД).

30 декабря 2008 г. принят второй Федеральный закон “Об аудиторской деятельности”№307-ФЗ. Можно сказать, что с принятием этого закона в России начался четвертый этап развития аудита, который характеризуется отменой лицензирования аудиторской деятельности и созданием саморегулируемых организаций аудиторов.

В 2010 г. началась разработка третьей версии Федеральных стандартов аудиторской деятельности (ФСАД). До настоящего времени переработано, утверждено и принято девять новых стандартов.

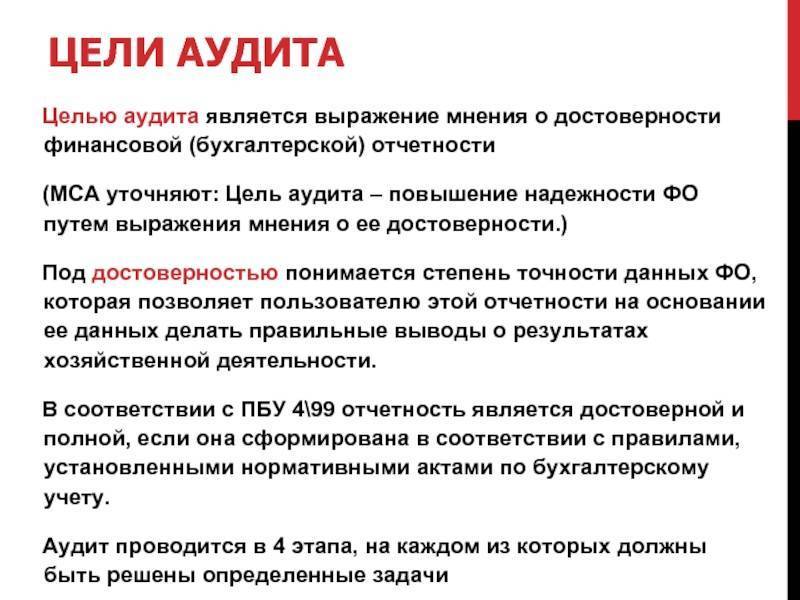

Цель, задачи и основные принципы аудита

Цель и общие принципы аудита в России определены ФПС АД № 1 “Цель и основные принципы аудита финансовой (бухгалтерской) отчетности”: “Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации”. Под достоверностью принято понимать степень точности данных отчетности, которая позволяет пользователю делать правильные выводы о финансово-хозяйственном и имущественном положении аудируемых лиц и принимать обоснованные решения.

Аудит обеспечивает разумную уверенность в том, что рассматриваемая отчетность не содержит существенных искажений. Вместе с тем аудиту присущи определенные ограничения, влияющие на возможность выявления аудитором существенных искажений отчетности: во-первых, в ходе аудита применяются выборочные методы; во-вторых, большая часть аудиторских доказательств не имеет исчерпывающего характера, а лишь представляет доводы в подтверждение того или другого вывода и т. п. Кроме того, имеют место и другие ограничения, которые могут повлиять на убедительность доказательств и мнение аудитора. Это, например, наличие у клиента операций с аффилированными лицами или других обстоятельств, увеличивающих риск искажения отчетности.

Главная цель аудита, как было отмечено ранее, — дать объективные сведения о достоверности отчетности во всех существенных аспектах и соответствии отражения в учете финансово-хозяйственных операций действующему в России законодательству. Для достижения этой основной цели необходимо решить следующие задачи:

- установить, соответствует ли аудируемая отчетность предъявляемым к ней требованиям нормативных документов, в частности ПБУ 4/99 “Бухгалтерская отчетность организации”;

- определить, все ли статьи отчетности правильно оценены и подсчитаны;

- выяснить, существуют ли основания для включения в отчетность указанных в ней сумм;

- выяснить, как отражены в отчетности операции, относящиеся к тому периоду, в котором они были произведены;

- установить идентичность сумм остатков но счетам в регистрах бухгалтерского учета, в Главной книге и в отчетности и др.

Аудиторские организации и индивидуальные аудиторы-предприниматели при выполнении своих профессиональных обязанностей должны соблюдать и использовать для принятия любых профессиональных решений следующие основные принципы: независимость, честность, объективность, профессиональная компетентность и добросовестность, конфиденциальность и профессиональное поведение.

Названные принципы определены ФПСАД № 1 “Цель и основные принципы аудита финансовой (бухгалтерской) отчетности”. В рамках стандарта эти принципы надо понимать следующим образом.

Независимость предполагает, что аудиторы должны быть независимыми от организации клиента и ее должностных лиц во

Честность означает, что аудитор должен быть последовательным и честным при оказании услуг и следовать своему профессиональному долгу.

Объективность предполагает непредвзятость, беспристрастность, неподверженность аудитора какому-либо влиянию при рассмотрении любых профессиональных вопросов.

Профессиональная компетентность аудитора подразумевает обязательность владения необходимым объемом знаний и навыков, позволяющим ему квалифицированно и качественно оказывать профессиональные услуги.

Добросовестность предполагает, что оказание профессиональных услуг должно осуществляться с должным вниманием, тщательностью и оперативностью. Конфиденциальность означает, что аудиторы должны обеспечивать сохранность всех документов (и получаемых от клиента, и составляемых ими самими), не передавать эти документы или их копии третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника, за исключением случаев, предусмотренных российским законодательством

Соблюдение этого принципа обязательно и не имеет ограничений во времени

Конфиденциальность означает, что аудиторы должны обеспечивать сохранность всех документов (и получаемых от клиента, и составляемых ими самими), не передавать эти документы или их копии третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника, за исключением случаев, предусмотренных российским законодательством. Соблюдение этого принципа обязательно и не имеет ограничений во времени.

Профессиональное поведение — обязанность аудитора поддерживать высокую репутацию своей профессии, т. е. воздержание от поступков, не совместимых с оказанием аудиторских услуг, а также соблюдать правила этики, предусмотренные Кодексом этики профессиональных бухгалтеров и аудиторов.