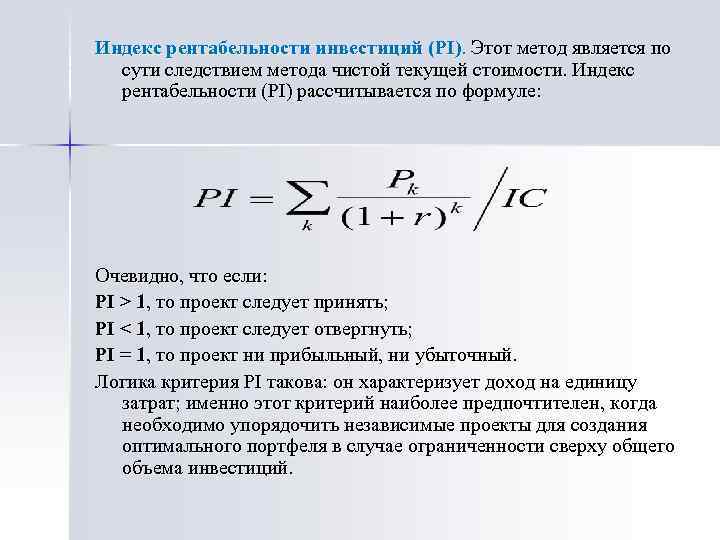

Основное понятие и формула рентабельности инвестиций

Даже начинающий предприниматель знает, что цель инвестиций заключается в поиске эффективной ячейки для размещения, которая впоследствии принесла бы значительную прибыль. Именно коэффициент рентабельности является главным параметром, который характеризует уровень продуктивности капиталовложений. Из этого следует, что эффективность инвестиций представляет собой финансовый показатель, который дает возможность установить прибыльность или убыточность осуществленного инвестирования.

Многие профессионалы для определения прибыльности вложений используют другое определение, которое звучит так: какие необходимо потерпеть убытки для получения желаемой прибыли. Для составления формулы расчета существуют определенные сокращения – коэффициент инвестиционной рентабельности отражается как ROI. Данная аббревиатура довольно часто встречается в различных графиках и расчетах аналитиков. Вычисление доходности инвестиций в математическом понимании выглядит так:

Для новичков будет интересно узнать, что в финансовой практике выгодность капитальных вложений является актуальным понятием. Для установления рассматриваемого показателя применяются такие значения как эффективность и прибыльность инвестиционного проекта. С помощью анализа можно решить ряд вопросов, а именно:

- принять или отклонить конкретную стратегию, используя за базу полученные при расчете показания уровня рентабельности;

- сравнить несколько проектов между собой и выбрать из них наиболее эффективный;

- установить количественный показатель прибыли, который доступен для инвестора с единицы капитальных вложений.

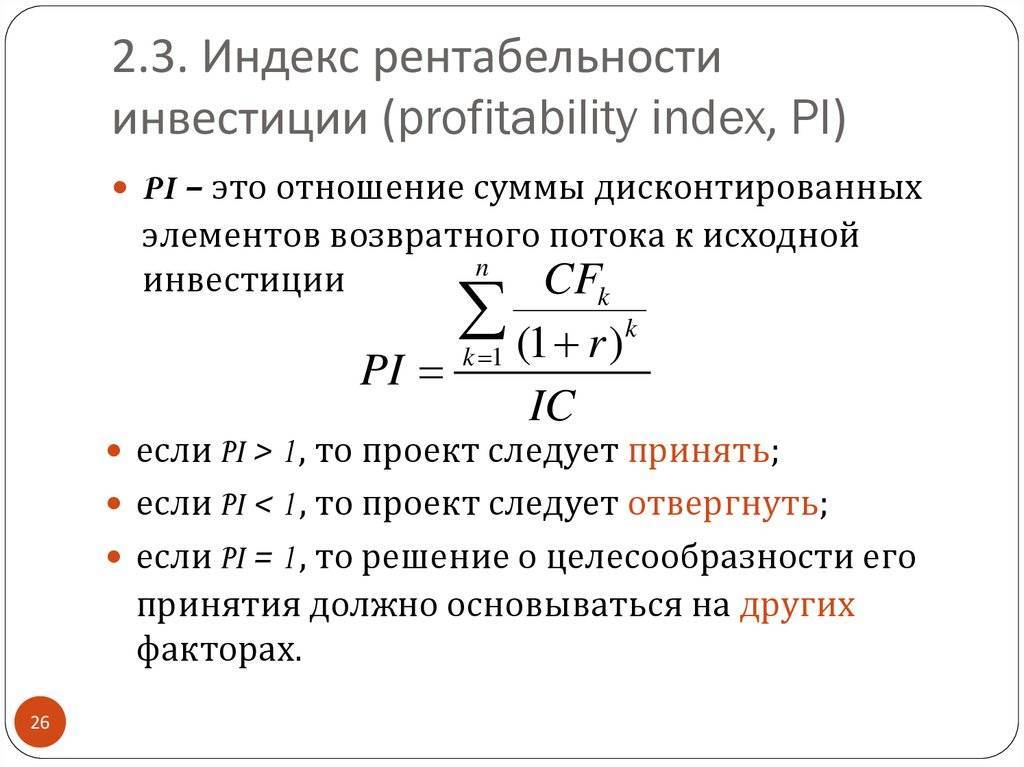

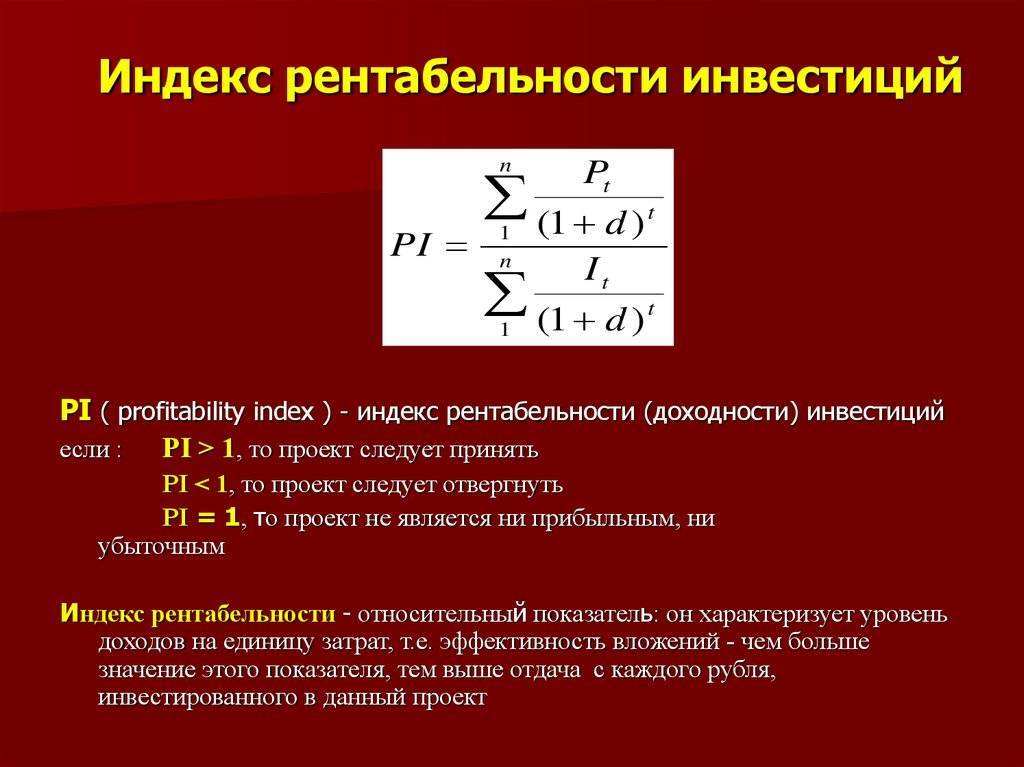

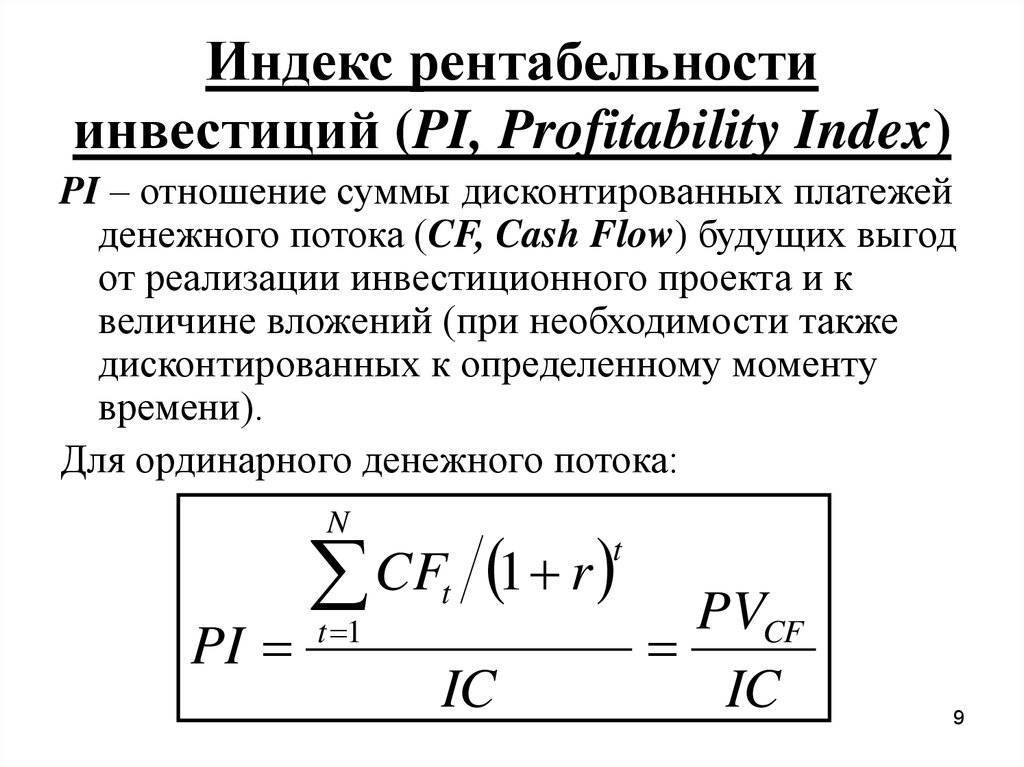

Определение и виды индексов доходности PI

Индекс доходности PI – ключевой индикатор, который используется для оценки перспективности инвестиционного проекта, с точки зрения его потенциальной доходности. В экономическом и финансовом анализе относится к главным и объективным критериям выбора и сравнительной оценки бизнес проектов. Чтобы понять, что оценивает показатель, следует сначала дать определение самим инвестиционным процессам: это операции, в рамках которых капитал вкладывается в проект или компанию, с целью его возврата через заданный период времени, с определенной нормой рентабельности или прибыльности. Капитал – это не только денежные ресурсы, к нему относят:

- технологии;

- авторские права;

- патенты и другие понятия из сферы интеллектуальной собственности.

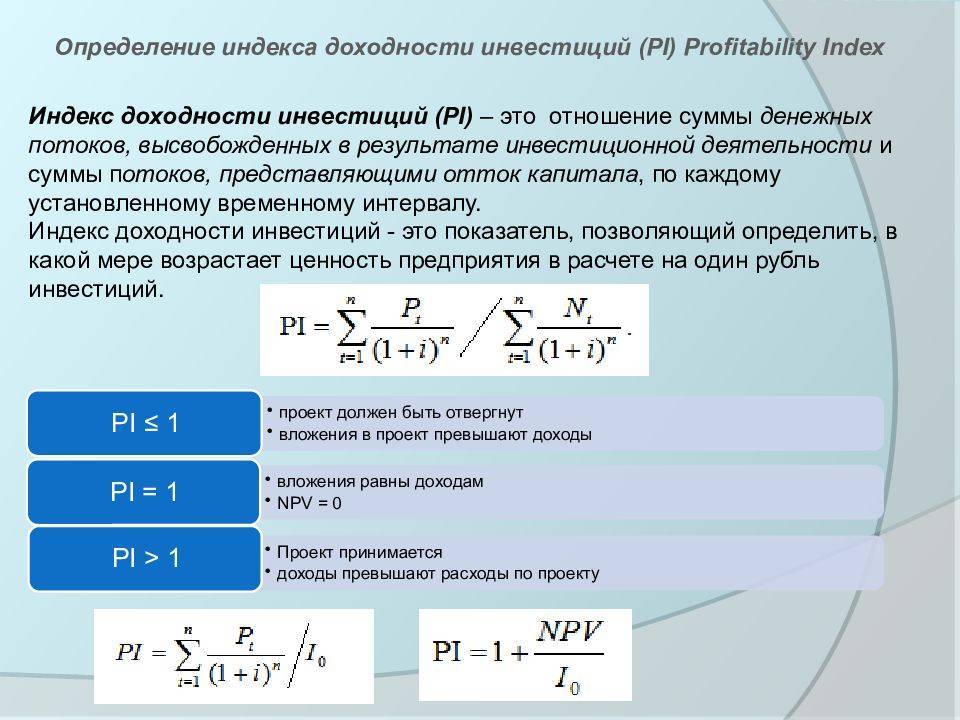

Проблема выбора конкретного проекта решается при помощи соответствующих индикаторов, позволяющих оценить привлекательность предложенных вариантов вложения ресурсов. К ним и относится индекс доходности PI, который позволяет рассчитать, сколько получит инвестор с каждого вложенного в проект рубля, то есть он отражает отношение прибыли к общему объему инвестиций в проект.

Используемые в английском языке названия и обозначение индекса доходности PI (индекса рентабельности):

- Profitability Index;

- Benefit cost ratio$

- DPI;

- Present value index».

В расчете индекса принимает участие два основных параметра – дисконтированная прибыль и общая величина инвестиционных вливаний.

Виды индекса доходности, в зависимости от специфики учета затрат:

- PI с учетом дисконтированных затрат – соотношение суммы объемов дисконтированных поступлений капитала к его дисконтированному оттоку.

- Индекс доходности – отношение всего объема произведенных инвестиций к общему оттоку средств.

Таким образом, расчет может включать либо дисконтированные, либо не дисконтированные денежные потоки

Важно – сумма инвестиций должна учитываться полностью, за все годы исполнения проекта, также в их составе должны быть учтены затраты на покрытие выбывающих фондов, понесенные до старта проекта

Значение показателей индекса по доходности

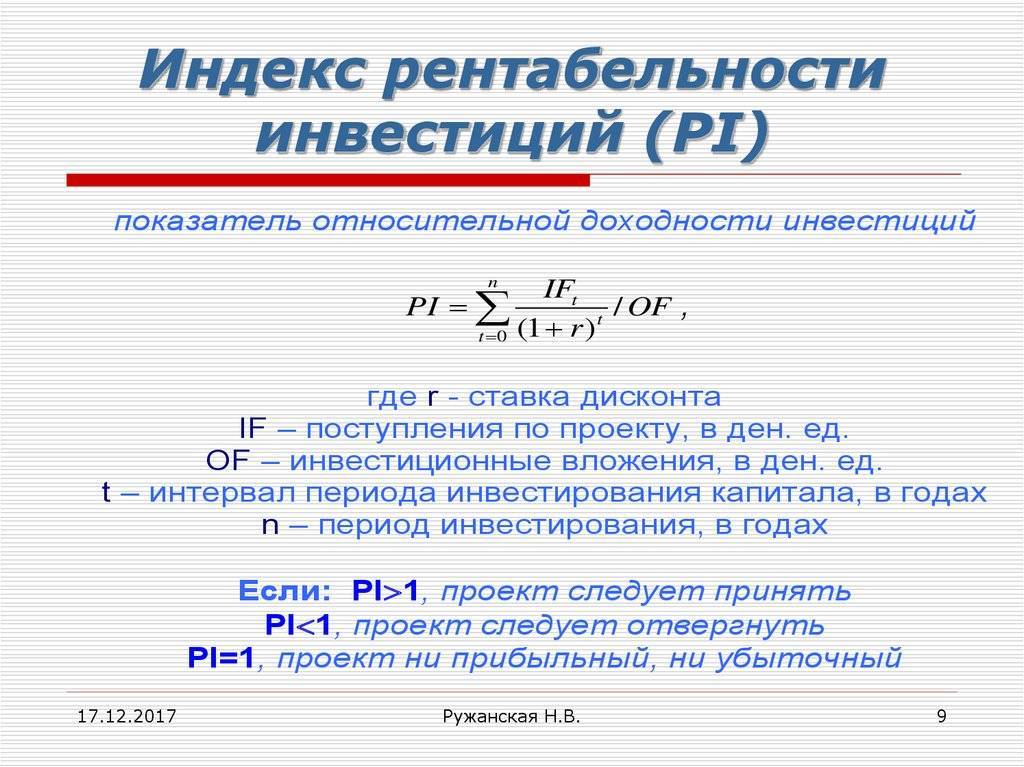

Рассчитывать индекс доходности нужно, чтобы определить возможную эффективность от инвестиции в конкретный бизнес-проект, и успешно ли составлен бизнес-план. Чем выше цифра индекса рентабельности для вложений, тем больший доход способна принести идея в перспективе. Результаты анализа полученных данных характеризуются следующим образом:

- Когда значение индекса прибыльности получается менее 1, проект признается не доходным, и делать дальнейшие вливания нецелесообразно.

- Когда индекс равен единице, считается, что финансовые потоки будут равны прибыли от проекта. Для этого случая возможен запуск бизнес-процессов, но требуется его существенная доработка.

- Если показатель индекса доходности превышает единицу, такой бизнес-план признается перспективным и принимается к рассмотрению.

- Если сравниваются 2 показателя от 2 разных планов, к работе принимается тот, у которого выше значение индекса. Считается, что он обладает большим потенциалом к получению прибыли.

Примеры расчета показателя

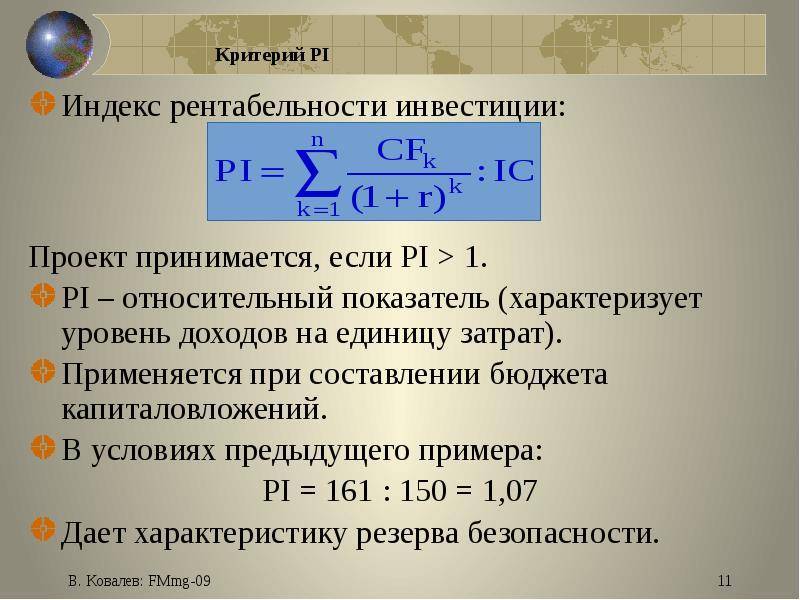

Попробуем определить индекс рентабельности приведенных вложений. Исходные условия выглядят так:

- общий срок реализации начинания составляет 5 лет;

- общий объем инвестируемого капитала 12 млн. рублей распределен по годам таким образом:

первый год – 6 млн. руб.;

второй год – 4 млн.руб.;

третий год – 2 млн.руб.

поступления в разрезе периодов составляют:

первый год – 2 млн. руб.;

второй год – 4 млн. руб.;

третий год – 5 млн. руб.;

четвертый год – 3 млн. руб.;

пятый год – 2 млн. руб.

барьерная ставка установлена на уровне 12%.

Используя формулу, подставляем нужные дисконтированные показатели и находим значение индекса:

DPI (ИДДИ) = (2 / (1 + 0,12) + 4 / (1 + 0,12)2 + 5 / (1 + 0,12)3 + 3 / (1 + 0,12)4 + 2 / (1 + 0,12)5) / 6 / (1 + 0,12) + 4 / (1 + 0,12)2 + 2 / (1 + 0,12)3 = (1,7857 + 3,1887 + 3,5590 + 1,9065 + 1,1349) / (5,3571 + 3,1887 + 1,4236) = 11,5748 / 9,9694 = 1,16

Индекс доходности, полученный путем вычисления, составляет 1,16. Это значительно больше единицы, поэтому проект имеет хорошие перспективы и может принести ощутимую прибыль собственнику.

Попробуем рассмотреть тот же пример, только деньги инвестор вкладывал единовременно, а не частями в течение трех лет. Здесь можно применять формулу расчета показателя PI:

PI = 11,5748 / 12 = 0,96

Получаем результат, что при таком (одномоментном) способе финансирования проекта, он становится нерентабельным, поскольку значение PI (0,96) меньше единицы. Если же траты разнесены во времени, то дисконтирование производится как для поступающих потоков, так и для затратных статей.

Также в развивающихся экономиках нередки случаи, когда внешние показатели и экономическая ситуация в стране или конкретной отрасли требуют менять ставку дисконтирования ежегодно. В таком случае механизм приведения осуществляется с учетом всех значений ставок за годы реализации инициативы.

Вернемся к нашей предыдущей задаче с единоразовой инвестицией, но допустим, что вместо стабильной ставки на уровне 12% мы имеем динамично изменяющийся показатель в таких пределах:

- 1 год – 13%;

- 2 год – 12%;

- 3 год – 11%;

- 4 год – 10,5%;

- 5 год – 10%.

Исходя из этого, нам нужно привести ежегодные денежные потоки:

PV1 = 2 / (1 + 0,13) = 1,7699

PV2 = 4 / (1 + 0,13) / (1 + 0,12) = 3,1605

PV3 = 5 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) = 3,5592

PV4 = 3 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) / (1 + 0,105) = 1,9326

PV5 = 2 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) / (1 + 0,105) / (1 + 0,1) =1,1712

DPI = (1,7699 + 3,1605 + 3,5592 + 1,9326 + 1,1712) / 12 = 12,1342 / 12 = 1,01

Рентабельность вложений при таком варианте выше единицы, но находится на критическом уровне, поэтому принятие окончательного решения остается за инвестором. Заработать на таком бизнесе много не удастся, целесообразно браться за него лишь в том случае, когда проект содержит в себе важный социальный аспект или содержит потенциальные возможности дальнейшего развития бизнеса в этой отрасли или местности.

Теперь просчитаем вариант с инвестицией, распределенной на 3 первых года начинания в пропорции 6 – 4 – 2. Нам нужно привести потоки затрат к нынешнему моменту:

I1 = 6 / (1 + 0,13) = 5,3097

I2 = 4 / (1 + 0,13) / (1 + 0,12) = 3,1605

I3 = 2 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) = 1,4237

DPI = (1,7699 + 3,1605 + 3,5592 + 1,9326 + 1,1712) / (5,3097 + 3,1605 + 1,4237) = 12,1342 / 9,8939 = 1,22

В результате получаем, что DPI при разнесении вложений во времени равен 1,22, то есть тот же проект становится в этих условиях гораздо более привлекательным.

Коэффициент Romi

Для расчёта окупаемости вложений в рекламу применяется коэффициент Romi, так называемый маркетинговый ROI. Он отличается от ROI для бизнеса тем, что не учитывает себестоимость товара, расходы, логистику, фонд оплаты труда и пр. Коэффициент рассчитывает лишь расходы на рекламную кампанию, то есть маркетинговые вложения.

Romi = (Общая прибыль – Расходы на рекламу) / Расходы на рекламу * 100%

Чтобы рассчитать Romi необходимо учитывать:

- Маржинальную рентабельность или наценку;

- Бюджет рекламной кампании;

- Прибыль от рекламной кампании.

Показатель больше 100% значит, что вложения в рекламную кампанию окупились и начали приносить прибыль. Если показатель равен 100% — полученная прибыль вдвое больше вложений в рекламу. Если значение показателя отрицательное – вложения в рекламную кампанию не эффективны.

Формулы и примеры

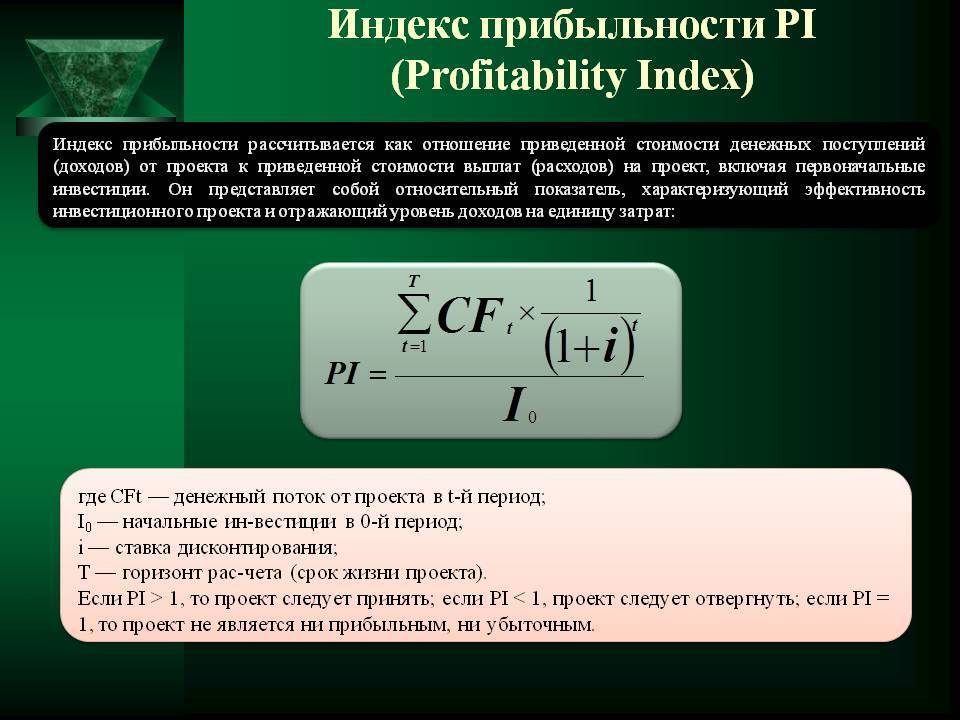

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI).

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Индексы рентабельности инвестиций

Во многих источниках целью инвестирования (вложения средств) является получение прибыли или дохода (чаще всего в виде выручки), но поскольку окупаемость инвестиций (инвестиционных проектов) возможна только при получении положительного экономического эффекта, то в дальнейшем целью инвестирования необходимо считать получение экономического эффекта. Достижение положительного экономического эффекта означает, что инвестиционные затраты окупились и приносят. Исходя из выше сказанного инвестиции – это денежные средства, вклады ценные бумаги, оборудование, технологии, любое другое имущество или имущественные и авторские права, вкладываемые в предпринимательскую или иную деятельность в целях получении положительного экономического эффекта. По этому, что бы оценить эффективность инвестиционного проекта, а об эффективности инвестиций можно судить по их доходности, нужно прибегать к финансово экономическому анализу.

Будет интересно Что такое диверсификация?

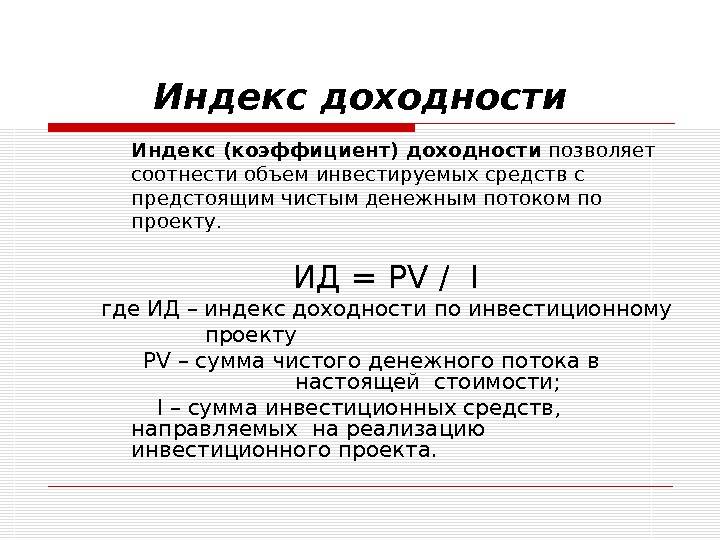

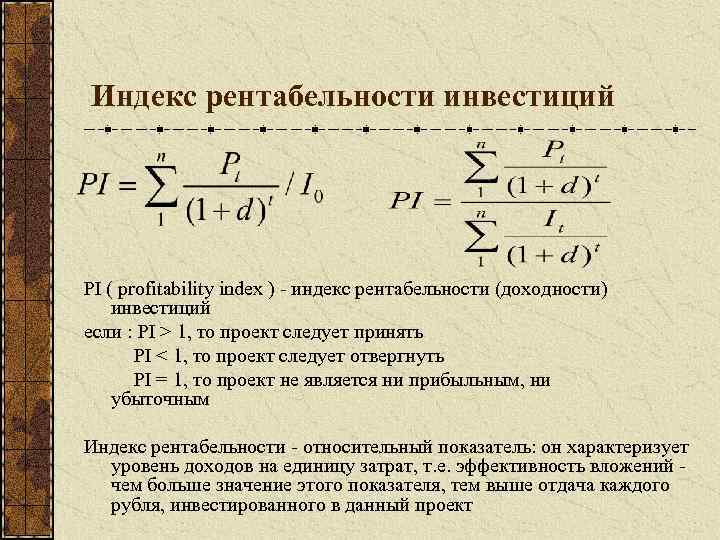

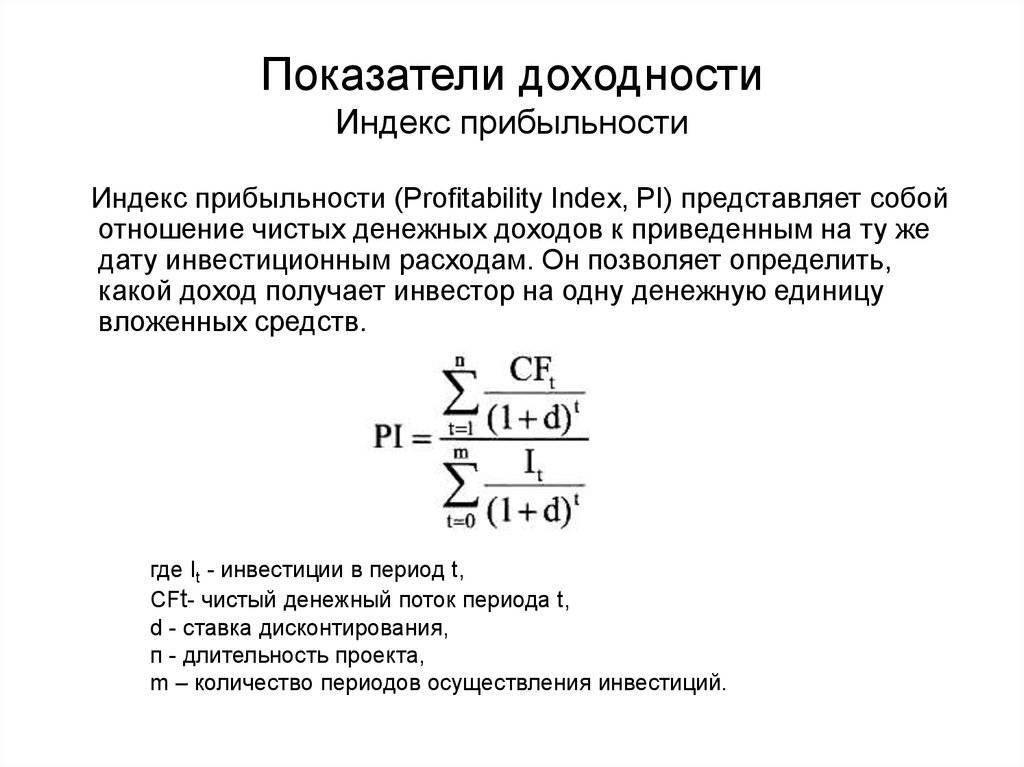

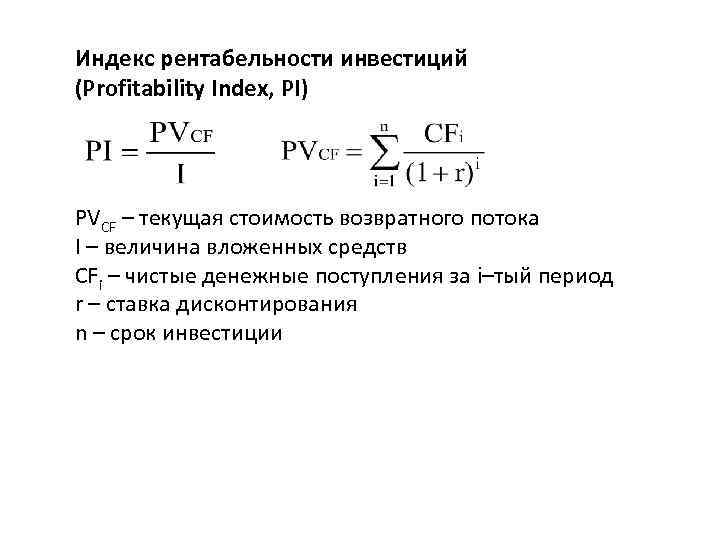

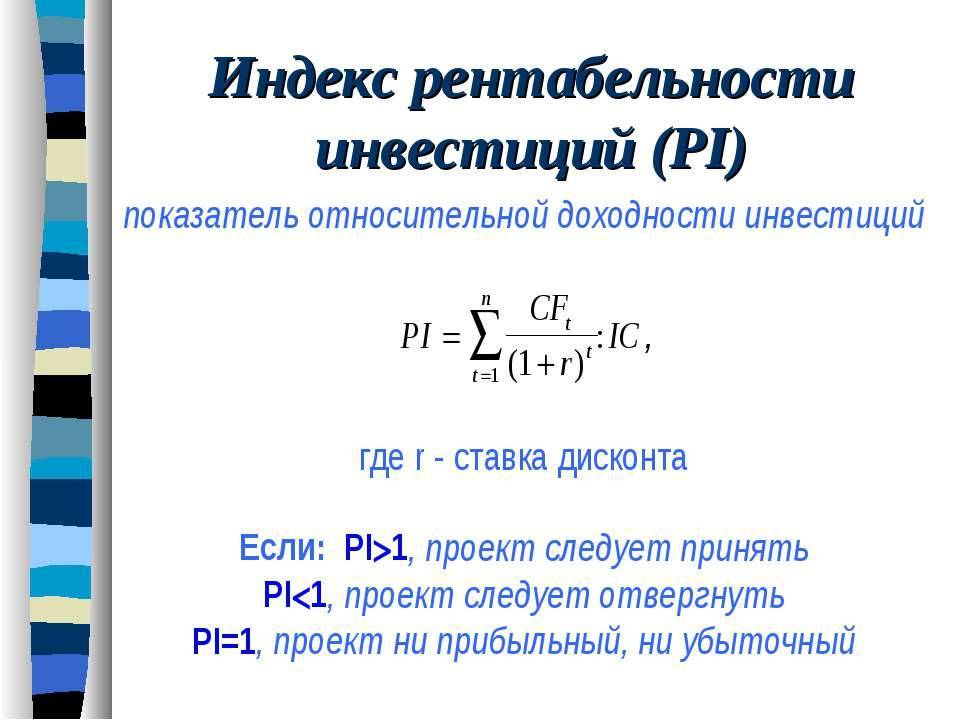

Одним из аналитических инструментов, является индекс прибыльности инвестиций. Данный индекс имеет широкое применение при аналитическом анализе рынка, и показывает количество прибыли, которую мы получим за каждую вложенную единицу средств. В упрощённом варианте, индекс доходности можно представить как отношение суммы прибыли к абсолютной величине инвестиций, и рассчитывается путем деления текущей стоимости будущих прибылей от проекта к первоначальным инвестициям, необходимых для реализации проекта.

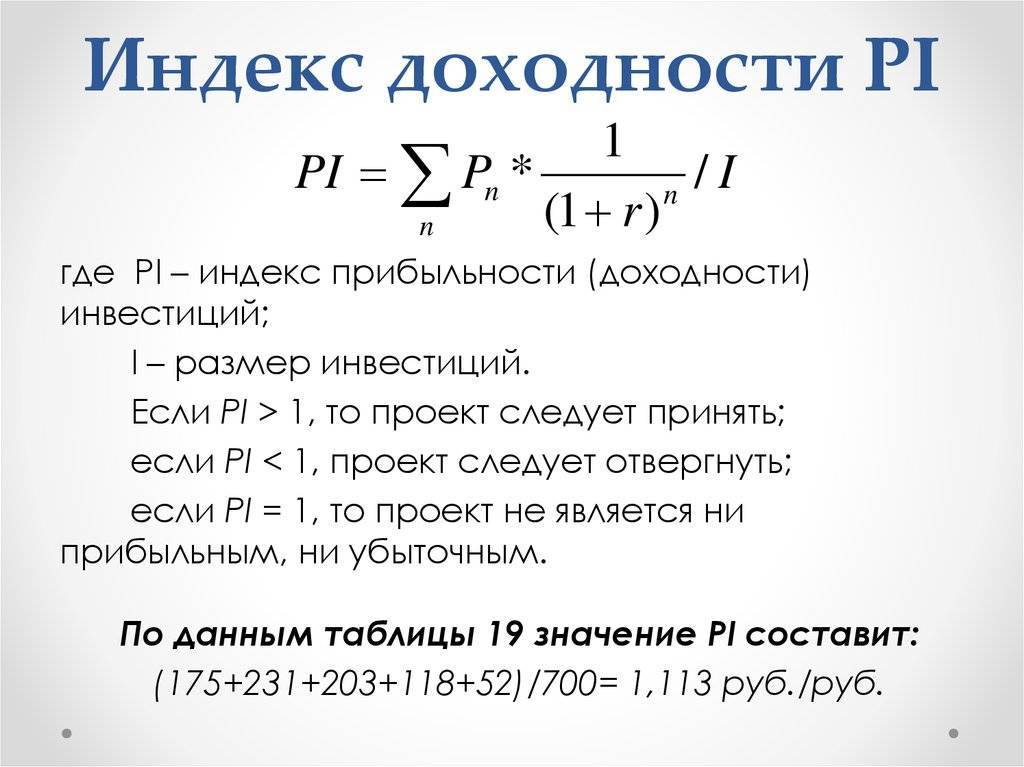

Формула, по которой можно сделать расчёт индекса рентабельности инвестиций РI,имеет следующий вид:

где

Bi – чистый денежный доход і–го года, руб;

n – количество периодов эксплуатации проекта, год;

I0 – первоначальные инвестиции проекта, руб.

r – ставка дисконтирования.

Или же формула индекса рентабельности инвестиций может иметь упрощённый вид:

где

NPV–чистая текущая стоимость;

PV–суммарный денежный доход от проекта (дисконтированный доход);

I0 – первоначальные инвестиции проекта, руб.

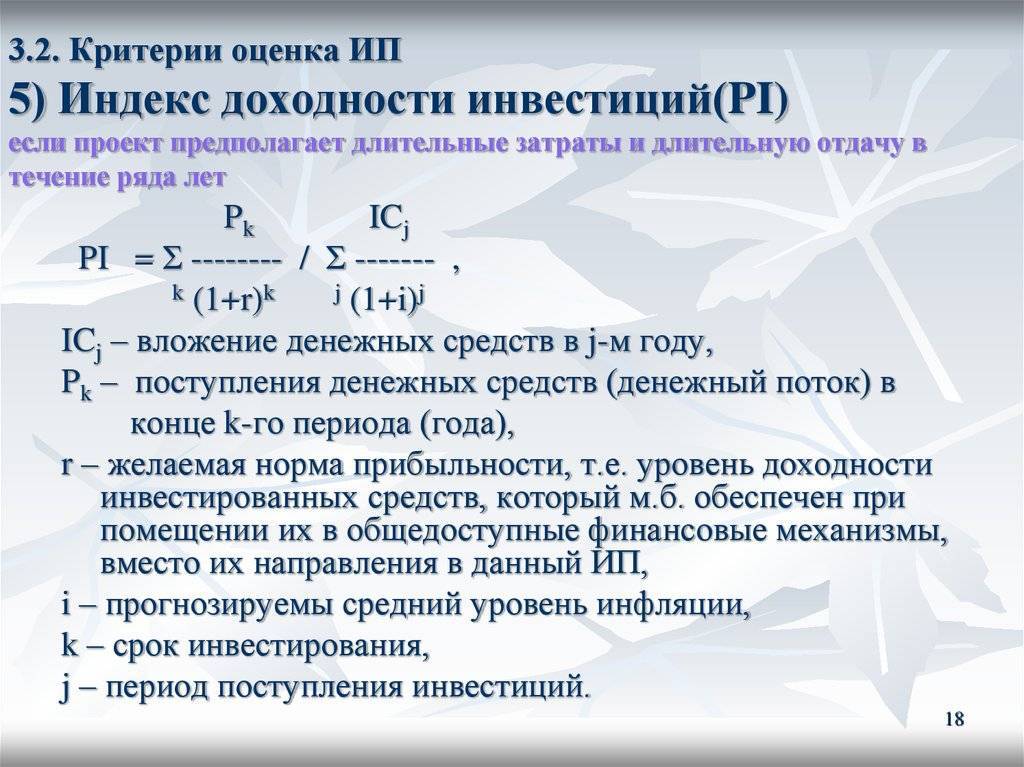

Если при реализации инвестиционного проекта, капитальные вложения осуществляются в несколько этапов, то индекс рентабельности инвестиций PI, будет рассчитываться по следующей формуле:

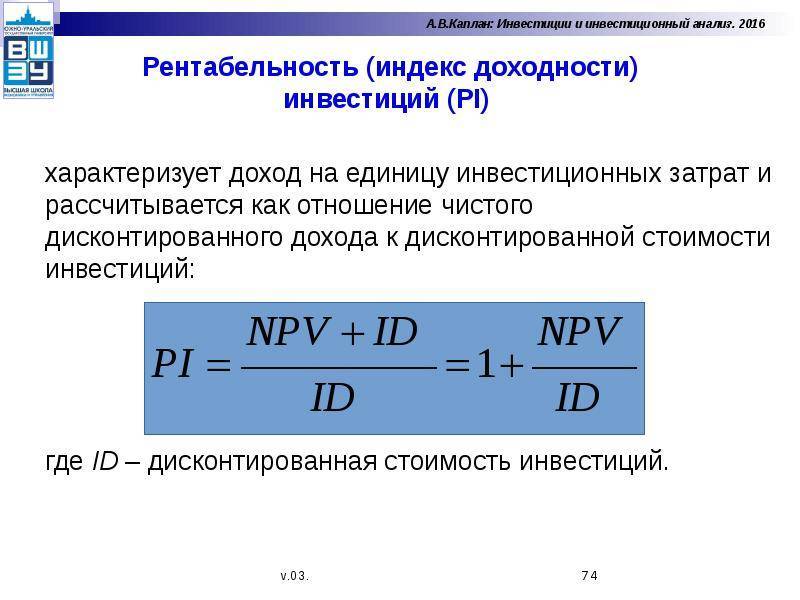

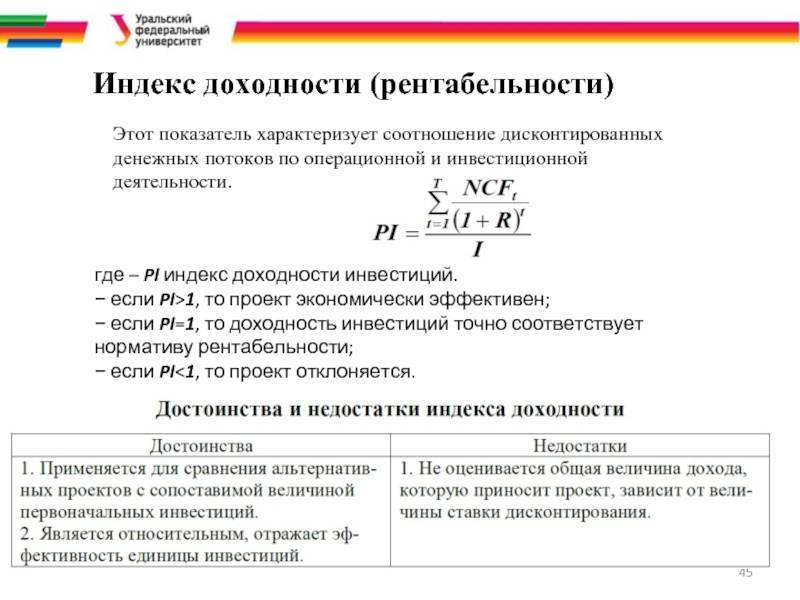

Индекс прибыльности инвестиций это относительный показатель, который характеризует уровень доходов на единицу затрат, то есть чем выше значения этого показателя тем вше уровень отдачи от инвестиционного капитала. Если индекс доходности инвестиций равен 1 то инвестиций не будут приносить прибыль также как и не будут убыточными, когда показатель доходности меньше 1 инвестиции будут убыточными, а при боле 1 будут приносить прибыль.

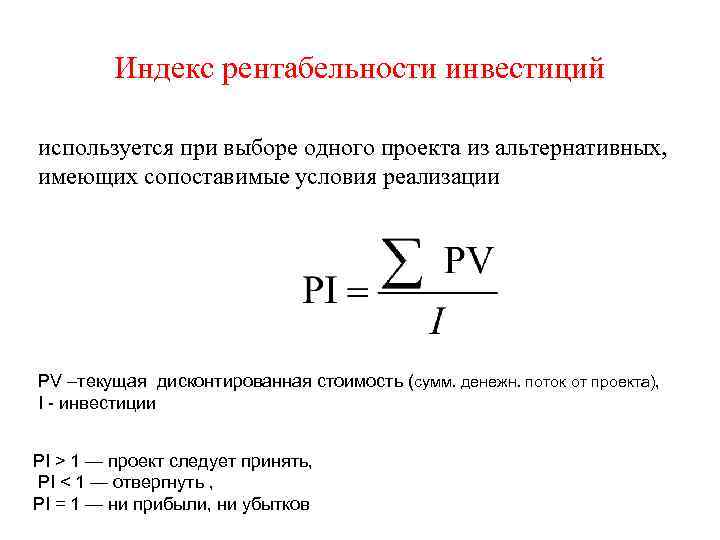

Показатель индекса доходности инвестиций может применяться как перед началом инвестирования, так и на каждой стадии, а также при возврате инвестиций. Использования индекса доходности, на разных этапах инвестирования, даёт возможность инвестору провести сравнение реальной доходности проекта с предполагаемыми ранее показателями. Также стоит отметить, что индекс рентабельности очень удобный при выборе одного проекта из нескольких альтернативных, что имеют приблизительно одинаковые показатели чистой текущей стоимости NPV, или при формировании инвестиционного портфеля или инвестиции в индексы, с максимальным суммарным NVP в условиях ограниченности денежных ресурсов.

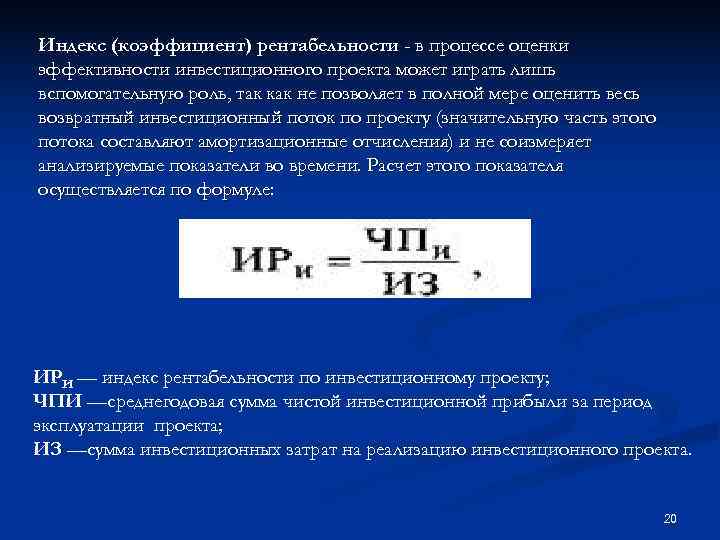

Метод индекса рентабельности инвестиций имеет главный недостаток, им является его большая чувствительность к масштабу проекта. Он не всегда может дать оценку эффективности инвестиций, и может получиться так, что инвестиционный проект с самым большим РI. может не отвечать проекту, с наиболее высокой чистой текущей стоимостью NPV.

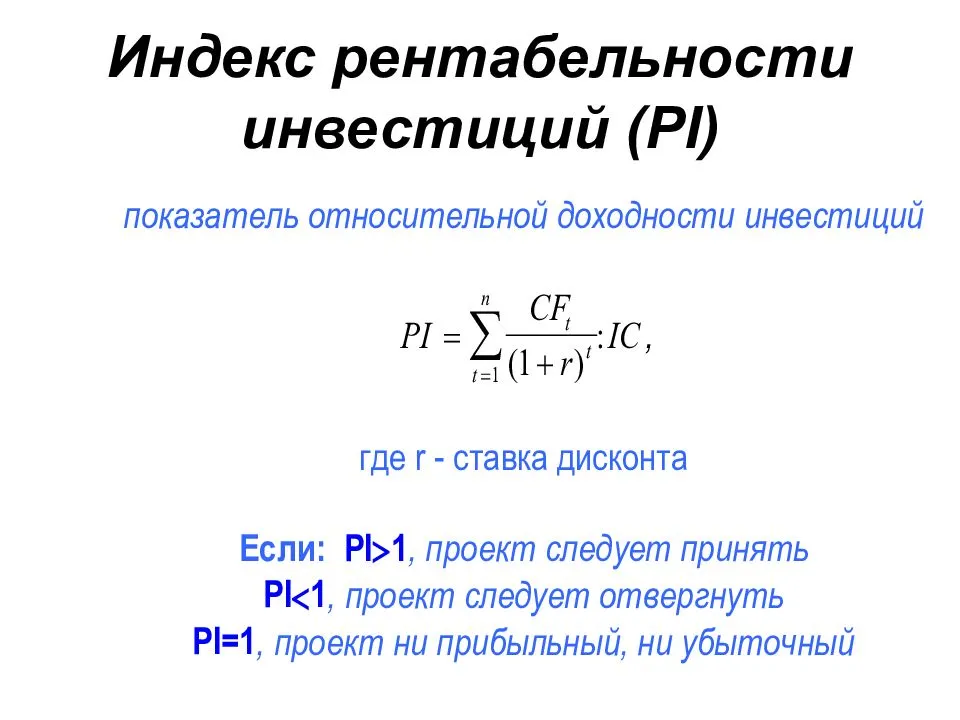

Индекс рентабельности PI как индикатор рентабельности

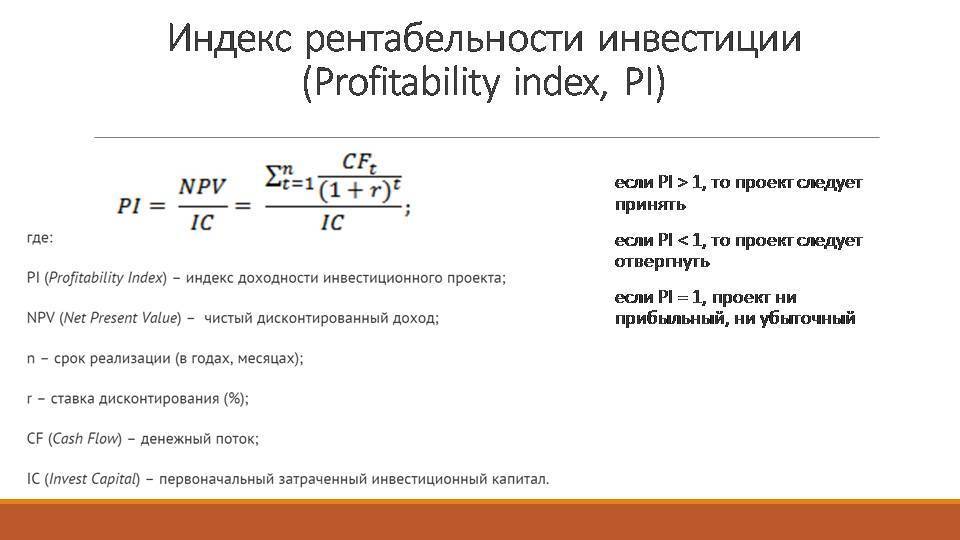

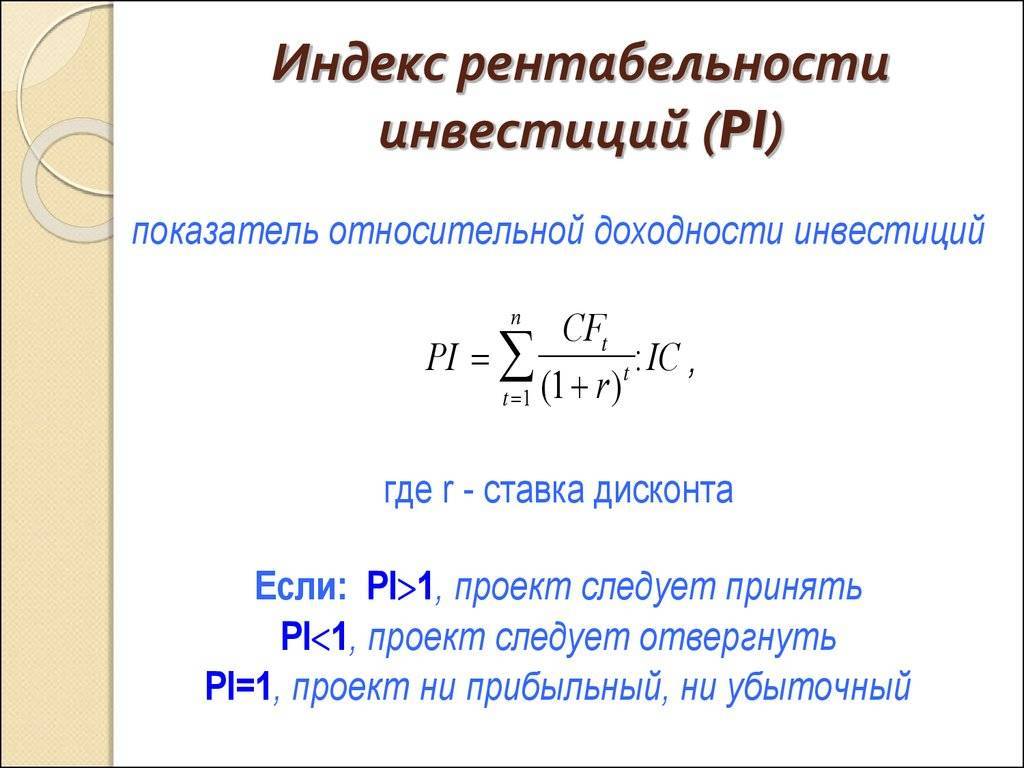

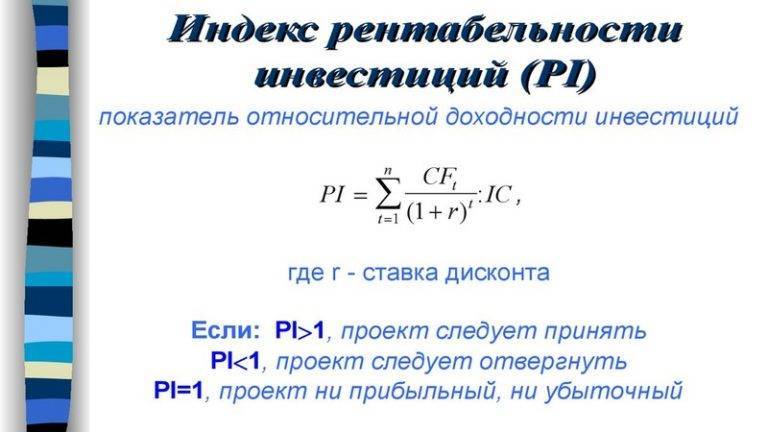

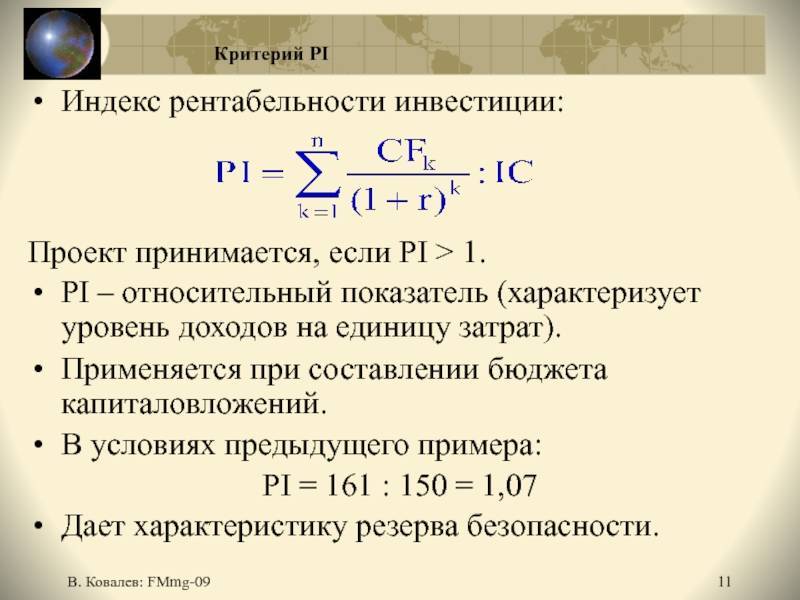

Далее, переходим к анализу еще одного распространенного индикатора – индекса рентабельности инвестиций PI (Profitability Index). Для контроля рентабельности проекта, инвестор должен проводить анализ PI на всех этапах инвестирования: в момент выбора объекта, сравнения с альтернативами, реализации и завершения. Если значение индекса больше 1, проект считается прибыльным. Если меньше 1 – убыточным. Если же индекс равен единице, необходимо провести более тщательный анализ прочих факторов рентабельности.

Определяется PI так:

PI = NPV/IC

NPV (Net Present Value) – чистая текущая стоимость инвестиций. Из русскоязычных аналогов NPV чаще всего встречается аббревиатура ЧДД – чистый дисконтированный доход. IC – инвестиции в проект (Invested Capital).

Теперь нам осталось рассчитать NPV (ЧДД), значение которого, для окупаемости проекта, должно быть выше или как минимум равно нулю.

CFt – денежный поток (Cash Flow) в t-м году;

N – длительность жизненного цикла проекта (в месяцах, годах);

R – от слова Rate, ставка или норма дисконтирования.

Ставка дисконтирования — это цена в процентных пунктах, которую инвестор готов заплатить за издержки и риски проекта. Эту ставку можно назвать также стоимостью фондирования инвестиций. Она может иметь в своей основе только ставку по кредиту, но стоит предусмотреть и иные издержки: валютные и политические риски, человеческий фактор при реализации бизнес-плана и др. В любом случае, планируемая инвестором доходность проекта должна быть выше ставки дисконтирования, а дисконтированный денежный поток суммарно должен быть больше вложенных инвестиций вместе с затратами.

В качестве примера, попробуем подставить в формулу реальные данные. Допустим, вы инвестировали 300$ на 3 года. Банковский кредит обошёлся вам в 13% годовых (не рекомендую вкладывать кредитные деньги). Поскольку других затрат на привлечение средств у вас не было, мы условно приравняем это к ставке дисконтирования. Денежный поток прогнозируем, исходя из статистики аналогичных проектов и учитывая максимально возможное число факторов (риски, издержки, инфляция и т.п.). В первую очередь вычисляем коэффициент дисконтирования вложенной суммы, для каждого года инвестиционного цикла, по формуле 1 (1+R)t. В момент инвестирования 300$ мы имеет коэффициент дисконтирования, равный единице. По результатам первого года получаем коэффициент 1 (1+R)1 = 0.885, для второго года 1 (1+R)2 = 0.783, для третьего — 1 (1+R)3 = 0.693. Переводим инвестиционный план в таблицу:

| Год | Cash Flow | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -300 | 1 | -300 | |

| 1 | 110 | 0.885 | 97,35 |

| 2 | 135 | 0.783 | 105,71 |

| 3 | 156 | 0.693 | 108,11 |

| ЧДД | 11,17 |

Проект пригоден к реализации, так как NPV положительный. Делаем вывод, что чем выше ставка дисконтирования, тем ниже NPV. Индекс PI удобен при выборе из ряда альтернативных проектов того, что обеспечит наибольшую эффективность вложений. Он позволяет ранжировать проекты, имеющие схожие значения NPV. В отличие от коэффициента ROI, он учитывает риски, через применение ставки дисконтирования, а также оценивать будущие денежные потоки, с помощью коэффициента дисконтирования. Данный инструмент пригоден как для составления бизнес-плана, так и для выбора прибыльного объекта инвестирования. Недостатком PI можно назвать сложность прогнозирования ставки дисконтирования, которая иногда зависит от неконтролируемых факторов: стоимость заемных ресурсов, цена на нефть, курсы валют, санкции.

Также в рамках формулы PI непросто спланировать будущие денежные потоки, которые могут сократиться в будущем по объективным причинам. Неточность в расчетах естественным образом возрастает при больших сроках инвестирования. Здесь полезно отметить, что в российской практике инвестирования, оценка NPV показывает, что окупаемость вложений не должна превышать 3-4 лет в зависимости от рисков. Для банковского потребительского кредитования максимальный цикл возврата инвестиций может достигать пяти лет. Это связано с большой волатильностью валютных курсов и ключевой ставки. Все это негативно влияет на прогнозируемость ставки дисконтирования и денежного потока. Если же говорить о зарубежных активах, то в развитых странах положительный индекс PI планируется на горизонте от 7 лет и более.

P.S.

Попробуйте просчитать рентабельность своих инвестиционных проектов с использованием ROI и PI. Как всегда, приглашаю читателей блога оставить свои комментарии по теме. Возможны у вас есть чем дополнить статью.

Всем рентабельных инвестиций!

01.06.2017

Индексы социальных инвестиций

Понятия «социальные инвестиции» как ясного определения деятельности инвестирования не существует. Скорее, это сложившееся понятие, которое имеет особенную цель – привлечение положительного эффекта в глазах общественности. Примерами таких проектов могут оказаться капиталовложения в развитие малоимущих и слаборазвитых регионов, а также вложения в собственных сотрудников корпорации (курсы по повышению квалификации). Таким образом, социальные инвесторы (именно так называются вкладчики собственных инвестиций в социальные проекты) направляют денежные средства в развитие решения проблем общества в целом или в отдельности каких-то организаций.

Эффективность таких проектов, как правило, не может быть определена точно. Определить социальные капиталовложения необходимо через вычисления результатов от социального эффекта. Каким образом можно подсчитать, какой социальный инвестиционный проект окажется наиболее благоприятным?

В первую очередь, важен скрининг на предмет отрицательного или негативного показателя того или иного объекта инвестиционной деятельности. Такая проверка исключает ненужные проекты.

Во-вторых, не менее важен скрининг на предмет положительного или позитивного показателя. В стратегию по развитию инвестиционного проекта должны быть включены такие социальные отрасли, которые могли бы дать максимальную эффективность и прогрессивность

Для правильной оценки рентабельности инвестиций важно сочетать данные проверки

В случае произведения оценки рентабельности социальных инвестиций важно учитывать несколько факторов, в результате чего складывается двухфакторная модель. Простым способом прогнозирования рентабельности будет считаться бизнес-план социальных облигаций, так как прогрессивность определена изначально

Численный показатель задан, его остается реализовать, чтобы вклады показали ожидаемый результат.

Инвестору необходимо вложить денежные средства, поставить перед собой строго реализуемые цели, произвести анализ их достижения. Такую оценку можно произвести в случае модели «плата за результат». Вкладывая в социальные проекты, заказчики и инвесторы вряд ли получат отдачу, равноценную рыночным инвестициям. Скорее всего, социальная инвесторская деятельность должна преследовать несколько иные цели, например, повышение своего статуса в глазах общественности, популярность или благотворительность.

Срок окупаемости инвестиций (PP, Payback period)

Срок окупаемости инвестиций — это период времени с момента начала реализации инвестпроекта до момента, когда доходы от инвестиций становятся равными первоначальным инвестиционным затратам, понесенным в виде капитальных вложений, и инвестиционным расходам на пополнение оборотных средств. Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный инвестированный капитал.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций:

• если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением общих инвестиционных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

• если доходы распределены неравномерно, а в большинстве случаев так оно и есть, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут покрыты кумулятивным чистым доходом, т. е. доходом, рассчитанным нарастающим итогом.

Общая формула расчета показателя срока окупаемости инвестиций:

РР = n, при котором Рn> IC, (1)

где n — число временных периодов (календарных лет, месяцев);

Рn — кумулятивный чистый доход от реализации инвестпроекта;

IC — инвестированный капитал.

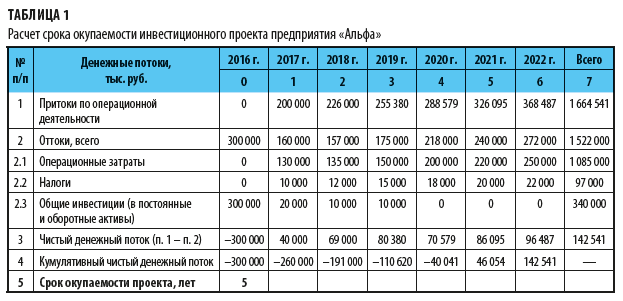

Рассмотрим пример расчета срока окупаемости инвестиций предприятия «Альфа». Данные о денежных потоках и определенный срок окупаемости проекта представлены в табл. 1.

Период первоначальных инвестиционных затрат, в котором еще нет притоков от операционной деятельности, принимается за нулевой.

Показатель чистого денежного потока (№ 3) определяется как разность между притоками по операционной деятельности (№ 1) и всеми оттоками (№ 2) по каждому периоду в отдельности. Показатель кумулятивного чистого денежного потока представляет собой сумму всех чистых денежных потоков, рассчитанных нарастающим итогом за весь период проекта.

Таким образом, срок окупаемости инвестиций наступает в тот момент, когда кумулятивный чистый денежный поток становится положительным. В рассмотренном примере он равен 5 годам.

Как видим, показатель срока окупаемости инвестиций очень прост в расчете и понимании. Однако он имеет ряд недостатков, которые необходимо учитывать при проведении инвестиционного анализа.

Ключевой недостаток этого показателя заключается в том, что он не учитывает разность стоимости денежных средств во времени, т. е. не делает различия между инвестиционными проектами с одинаковым общим размером положительных денежных потоков (доходов), но с разным распределением их по времени.

Еще один важный недостаток этого показателя — он не учитывает фактор влияния доходов, полученных в периоды после срока окупаемости, на общую эффективность инвестиций.

В связи с этим показатель срока окупаемости инвестиций дает лишь первичную (общую) оценку инвестиционного проекта и не может служить основой для принятия инвестиционных решений.

Программы для выполнения расчета

Если определить индекс доходности вручную сложно, для этого можно использовать компьютерные программы. Калькуляция производится при введении необходимой функции в одной из простых программ, например Ms Excel.

Также существует специальное программное обеспечение. С его помощью легко выполнять сложные расчеты, а также строить графики, которые будут отражать ситуацию по исследуемому проекту. Данные функции частично доступны пользователям программы 1C для ведения бухгалтерского учета.

Правильный расчет дисконтированного индекса доходности позволит инвестору сделать правильный выбор между несколькими проектами и определить, будет ли выгодным вложение.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

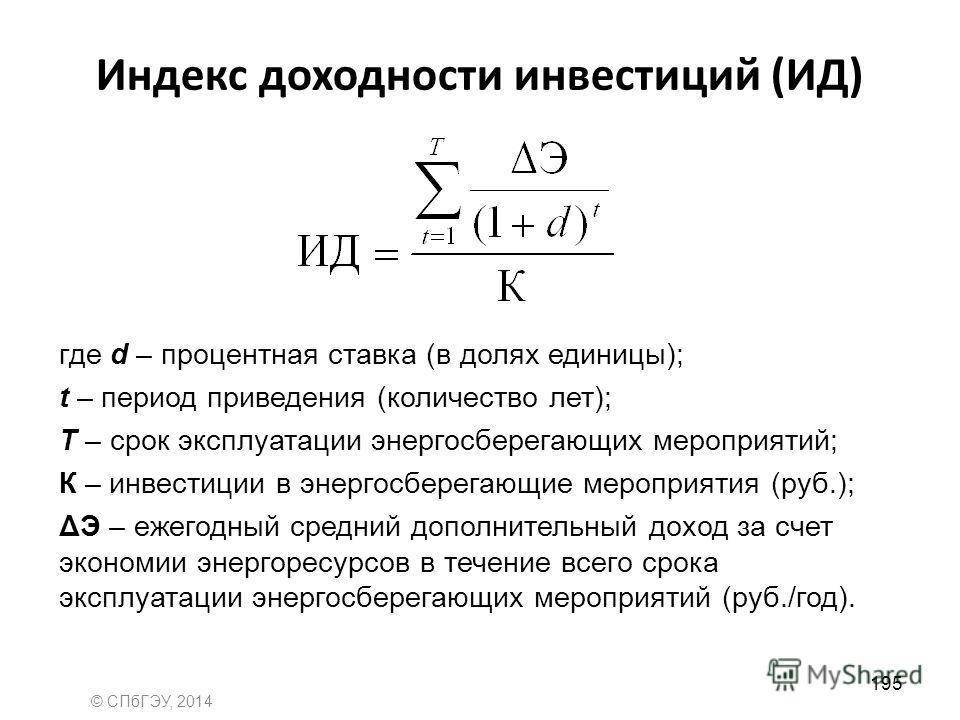

Дисконтированный индекс доходности (DPI)

Индекс прибыльности инвестиций PI, рассмотренный выше, предусматривает единовременность вложения, то есть финансирование единым траншем в первый период сразу всей суммы. В реальной жизни такая ситуация встречается редко.

Обычно, имеет место поэтапное предоставление средств для данного проекта. Именно по этой причине возникает необходимость в расчете дисконтированных затрат. Усложнение задачи влечет изменение формулы:

Где:

- DPI – дисконтированный индекс доходности;

- i – номер периода реализации проекта (года или месяца);

- N – продолжительность реализации проекта в (годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая также входящим денежным потоком;

- R – дисконтная ставка;

- CI – величина вложенного капитала.

Из формулы видно, что числитель не претерпел изменений – его приведение к актуальным условиям заложено в исходной формуле. В знаменателе дисконтируются вложенные средства. Это означает учет продолжительности отвлечения денег.

DPI позволяет рассматривать эффективность инвестирования с двух сторон. Можно установить барьерное значение ставки, ниже которой значение не должно опускаться, либо оперировать сроком окупаемости, равным предельному сроку реализации.

Максимальная продолжительность N вычисляется, исходя из равенства DPI единице, математическим или графическим методом.

Применение показателя дисконтированного индекса доходности, в ряде случаев затруднено из-за сложностей, возникающих при прогнозировании важнейших параметров формулы:

- Сумм входящих финансовых потоков. Никто не способен достоверно предсказать коммерческий успех проекта. Ему могут препятствовать недостаточные объемы сбыта, микроэкономические факторы, изменения законодательства и налоговой политики, сезонность продаж, внезапный рост цен на сырье и т. д.

- Уровня допустимой нормы дисконта. Она зависит от ставки рефинансирования ЦБ и появления альтернативных объектов, более привлекательных для инвестирования.

Для удобства сравнения методов будут использованы исходные данные ранее рассмотренного примера, дополненные графиком инвестиционных траншей:

- Сумма инвестиций в проект CI – 2 млн руб.

- Период реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

- Сумма инвестиций за первый год – 1 млн руб.

- Сумма инвестиций за второй год – 600 тыс. руб.

- Сумма инвестиций за третий год – 400 тыс. руб.

Результаты расчетов и сравнение PI c DPI, подтверждают, что поэтапное выделение траншей выгоднее для инвестора, чем единоразовая выплата всей суммы.

Следует также отметить, что расчет DPI по отдельным i-периодам может давать отрицательные значения. В начале, суммы вложенных средств, как правило, значительно превышают получаемые доходы. Это объясняется необходимостью закупки дорогостоящего оборудования, затратами на коммерческое продвижение, обучение персонала и прочими неизбежными издержками.

Ближе к завершению процесса инвестирования ситуация меняется на противоположную: финансирование снижается, а прибыли извлекается больше. DPI демонстрирует итоговый экономический эффект.