Как закрыть счет

Чтобы закрыть действующий ИИС, необходимо выполнить ряд условий:

- закрыть все текущие сделки и позиции на срочном рынке;

- обеспечить выплату кредитов;

- погасить все комиссии;

- завершить расчеты и убедиться, что нет открытых заявок/стоп-заявок.

Затем нужно обратиться в УК или к брокеру и сообщить о желании закрыть счет ИИС. Если на балансе есть деньги, они выводятся на основании заявления на банковский счет.

На этом же этапе брокер производит расчеты и удерживает налог (если инвестор не воспользовался налоговой льготой).

Обратите внимание!

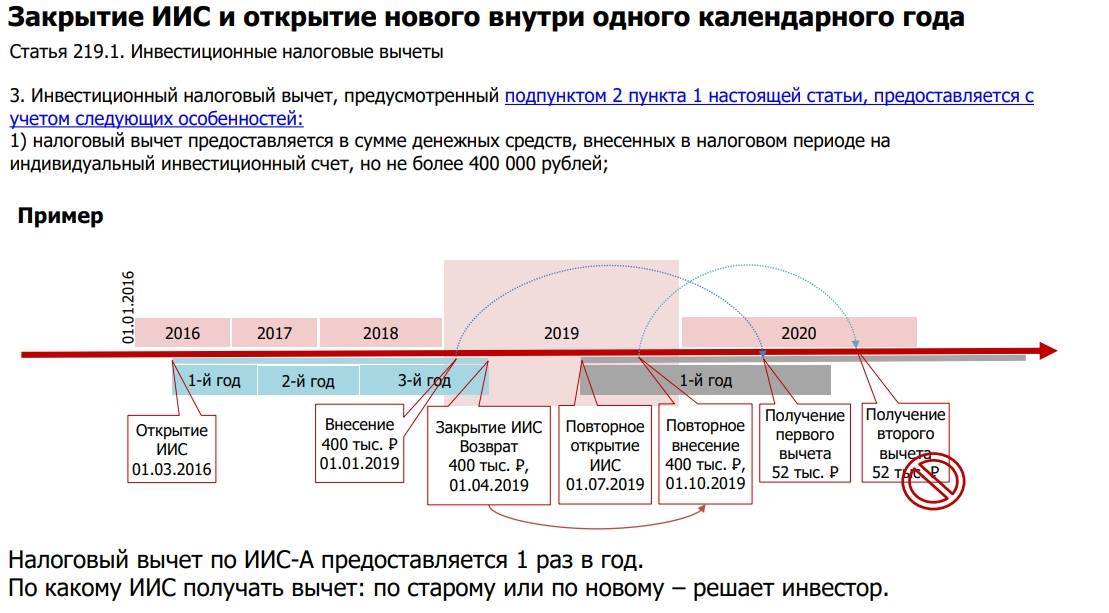

Важно помнить, что при полном или частичном выводе денег ИИС закрывается автоматически. Но если условия расторжения договора не выполнены, поступит отказ, и средства останутся на депозите

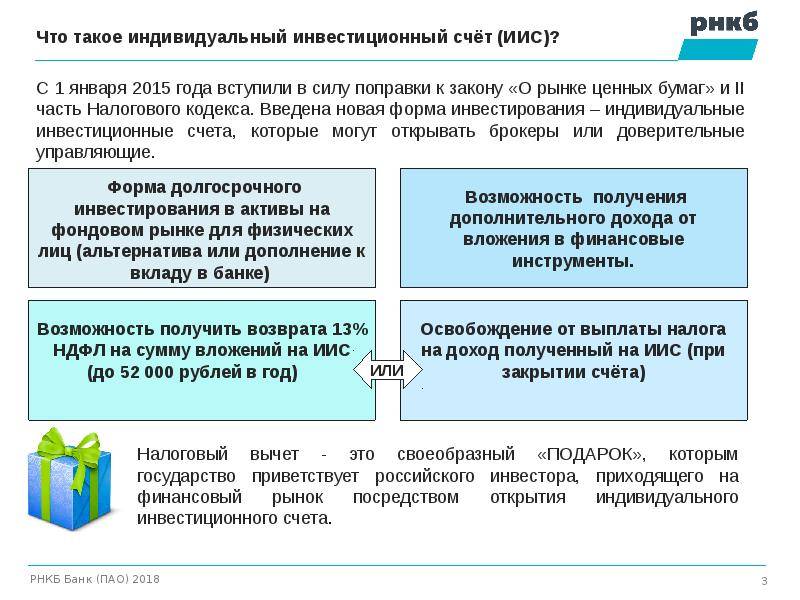

Возврат налогов – это просто и удобно

Открытие ИИС позволяет получить государственную поддержку – налоговый вычет на сумму взноса

на ИИС (максимум 52 тыс. руб. в год) или освобождение от налогообложения всего дохода,

полученного от инвестиций на ИИС.

Тип инвестиционного налогового вычета можно выбрать в течение срока действия счета, но

совместить оба типа вычета нельзя.

Памятка инвестора

Выберите подходящий для вас тип инвестиционного вычета

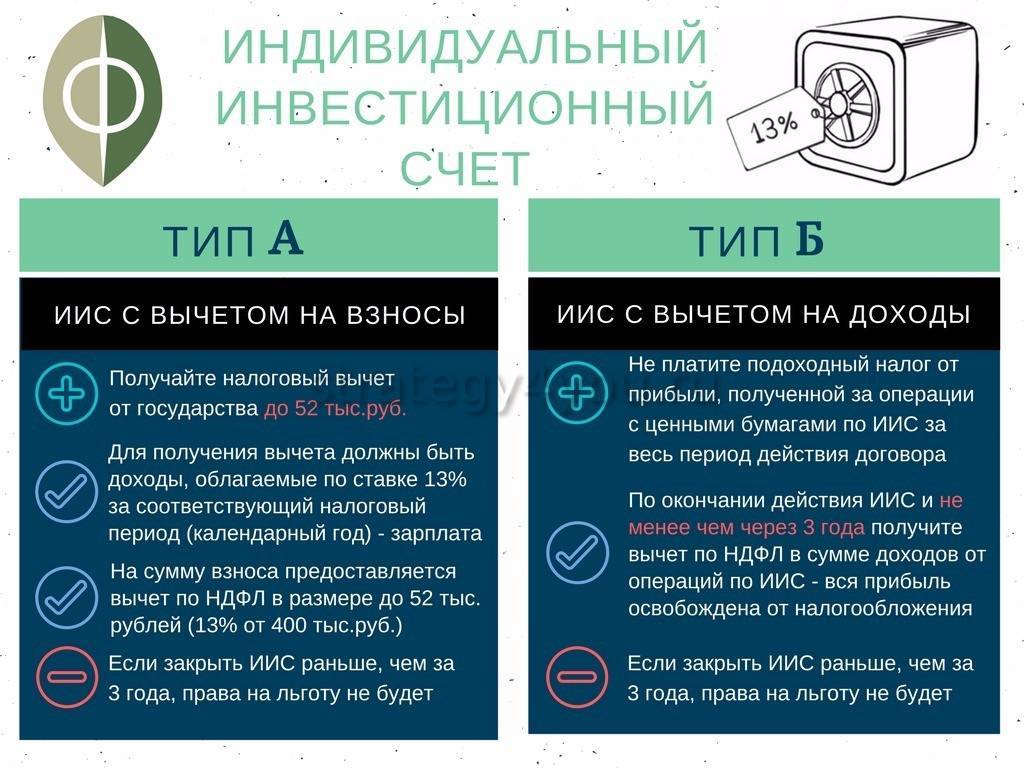

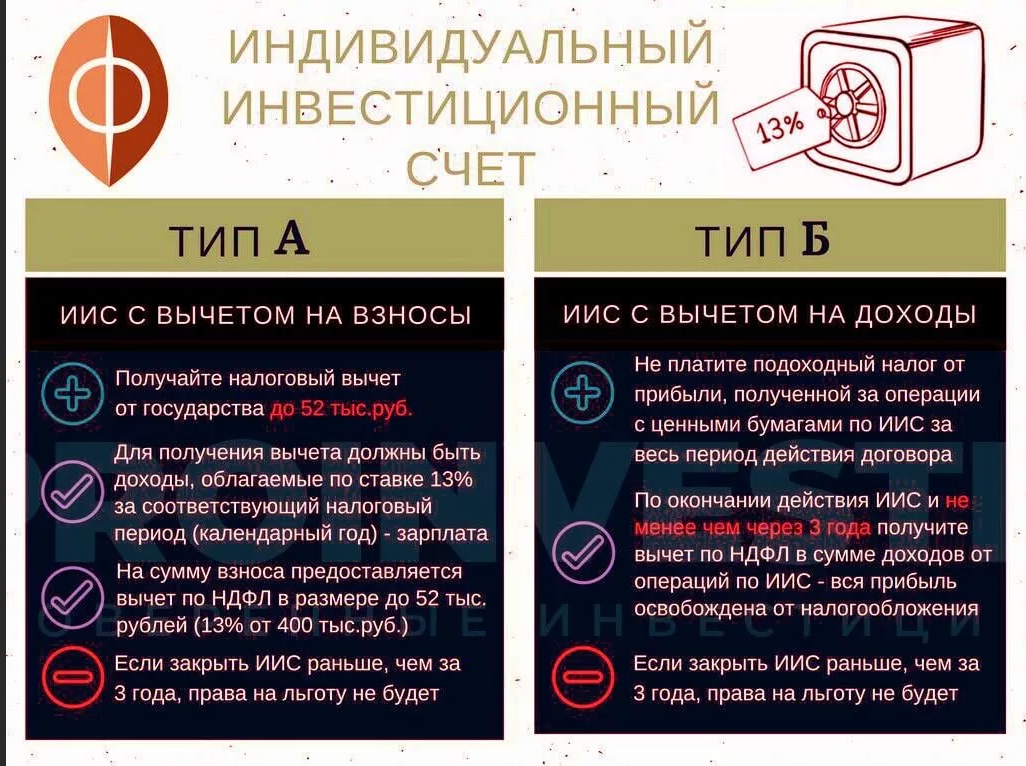

Вычеты за вносы (Тип А)

- При использовании данного типа вычета Вы получаете от государства 13% от суммы денежных средств, внесенных на ИИС (максимально 52 тыс. рублей при внесении на ИИС 400 тыс. рублей и более). Сумма налога, которую можно получить, не может превышать размер уплаченного НДФЛ.

- Вычет предоставляется ежегодно при условии ежегодного внесения средств на ИИС и наличия дохода, облагаемого по ставке 13% (например, заработная плата).

Получите налоговый вычет в 1 клик

С 2021 года можно получить вычет по взносам на ИИС в упрощенном порядке: не придётся собирать документы и заполнять декларацию 3-НДФЛ. Теперь важный вопрос по ИИС можно решить быстро в личном кабинете налогоплательщика.

- Сервис бесплатный

- Срок возврата — в течение 48* дней вместо 4 месяцев при обычном порядке получения вычета.

Как это работает:

- Если вы пополнили ИИС с готовой стратегией до конца 2021 года, в начале 2022 года мы направили данные о вашем счете в налоговую. Самостоятельно собирать документы или готовить декларацию не нужно.

- Если вы пополните ИИС с готовой стратегией до конца 2022 года, то сможете воспользоваться услугой упрощенного налогового вычета уже в первом квартале 2023 года.

- Удобнее всего отслеживать статус подготовки заявления на упрощенный налоговый вычет в Сбербанк Онлайн (при условии, что версия приложения обновлена до 12.15). Для этого нужно раскрыть раздел «Инвестиции» на Главной, найти стратегию ИИС в списке продуктов и выбрать «Налоговый вычет». Если вы редко пользуетесь Сбербанк Онлайн – не страшно: мы направим вам PUSH уведомление о готовности заявления на налоговый

вычет. - В течение 48 дней после подписания заявления, если требования для получения налогового вычета были соблюдены, на указанный вами счет придут деньги

*В предусмотренных законодательством случаях срок может быть увеличен

Получение налогового вычета по взносам, внесенным на ИИС до 2022 года

Если вы пополните ИИС с готовой стратегией до конца 2022 года, то сможете воспользоваться услугой упрощенного налогового вычета уже в первом квартале 2023 года.

Получение налогового вычета по взносам, внесенным на ИИС до 2020 года

Для получения вычета по взносам, внесенным на ИИС до 2020 года, потребуется подать в налоговую службу декларацию по форме 3-НДФЛ с приложением следующих документов:

- Копия заявления о заключении договора доверительного управления (соглашения о заключении договора, если договор был заключен до 20.11.2015).

- Справка-подтверждение о поступлении денежных средств на ИИС.

- Справка о доходах по форме 2-НДФЛ.

- Заявление о возврате налога с указанием банковских реквизитов.

- Копия уведомления АО УК «Первая» о согласии на заключение договора доверительного управления (если договор на ведение ИИС был заключен Вами с 20.11.2015 по 01.01.2020). Уведомление направлялось на Вашу электронную почту и выкладывалось в Личный кабинет на сайте Управляющей компании.

Способы подачи декларации:

- Oнлайн в Личном кабинете на сайте ФНС nalog.ru.

- На портале государственных услуг gosuslugi.ru.

- С помощью платного сервиса по возврату налогов.

- При личном визите в налоговую инспекцию.

Вычеты за доходы (Тип В)

- Налоговый вычет может быть получен по истечении 3 лет с даты заключения договора на ведение ИИС.

- От НДФЛ освобождается весь доход, полученный при инвестировании внесенных на ИИС денежных средств (можно вносить до 1 миллиона рублей ежегодно) за весь период ведения счета (не менее 3 лет).

- Подходит для инвесторов, не имеющих дохода, с которого удерживается НДФЛ (например, заработной платы).

- Как получить вычет:

- Получить в ФНС справку о том, что вы не получали вычтет типа А за время владения ИИС.

- Скачать форму заявления на вычет типа Б из личного кабинета в управляющей компании или взять в офисе банка.

- Прийти в уполномоченный офис банка и подать заявление на вывод активов, попросив менеджера приложить к заявлению справку из налоговой и заявление на второй тип вычета.

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

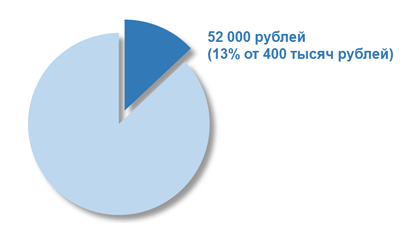

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

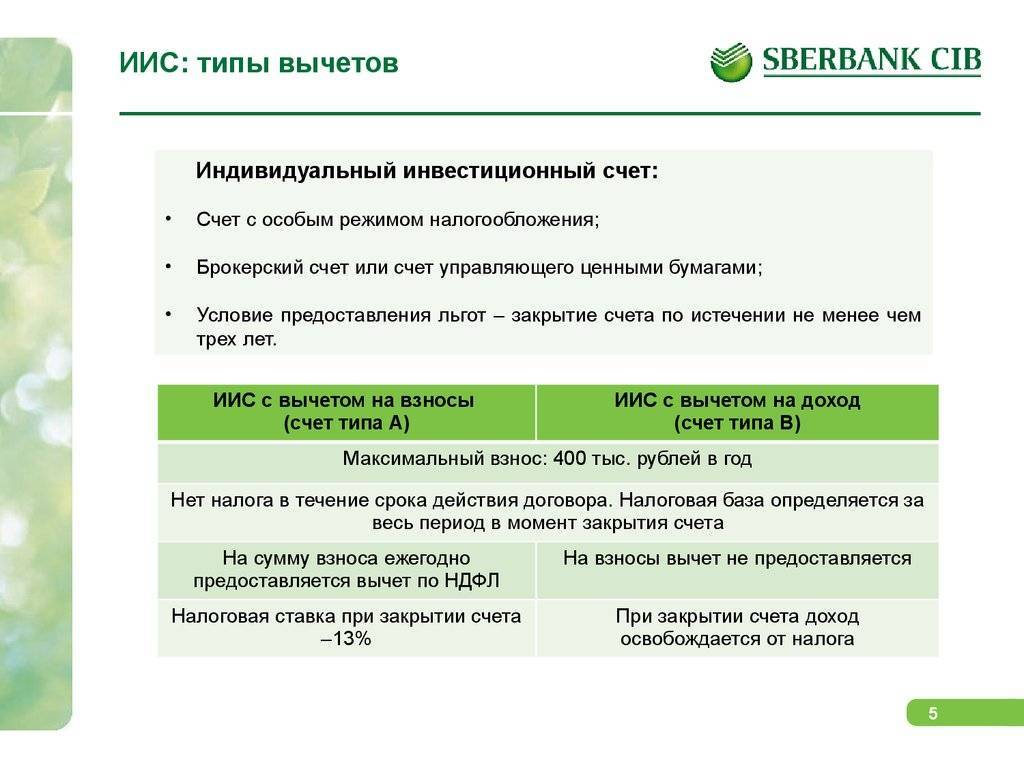

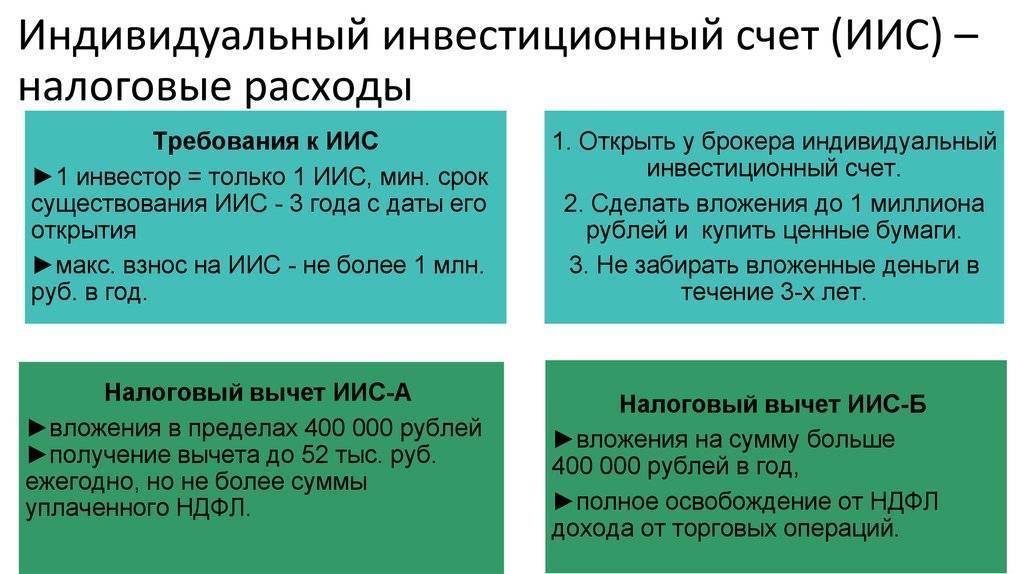

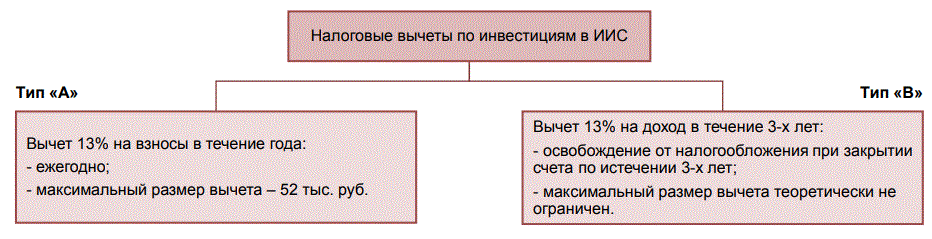

Налоговые вычеты

Владелец ИИС вправе выбрать один из двух типов налоговых вычетов:

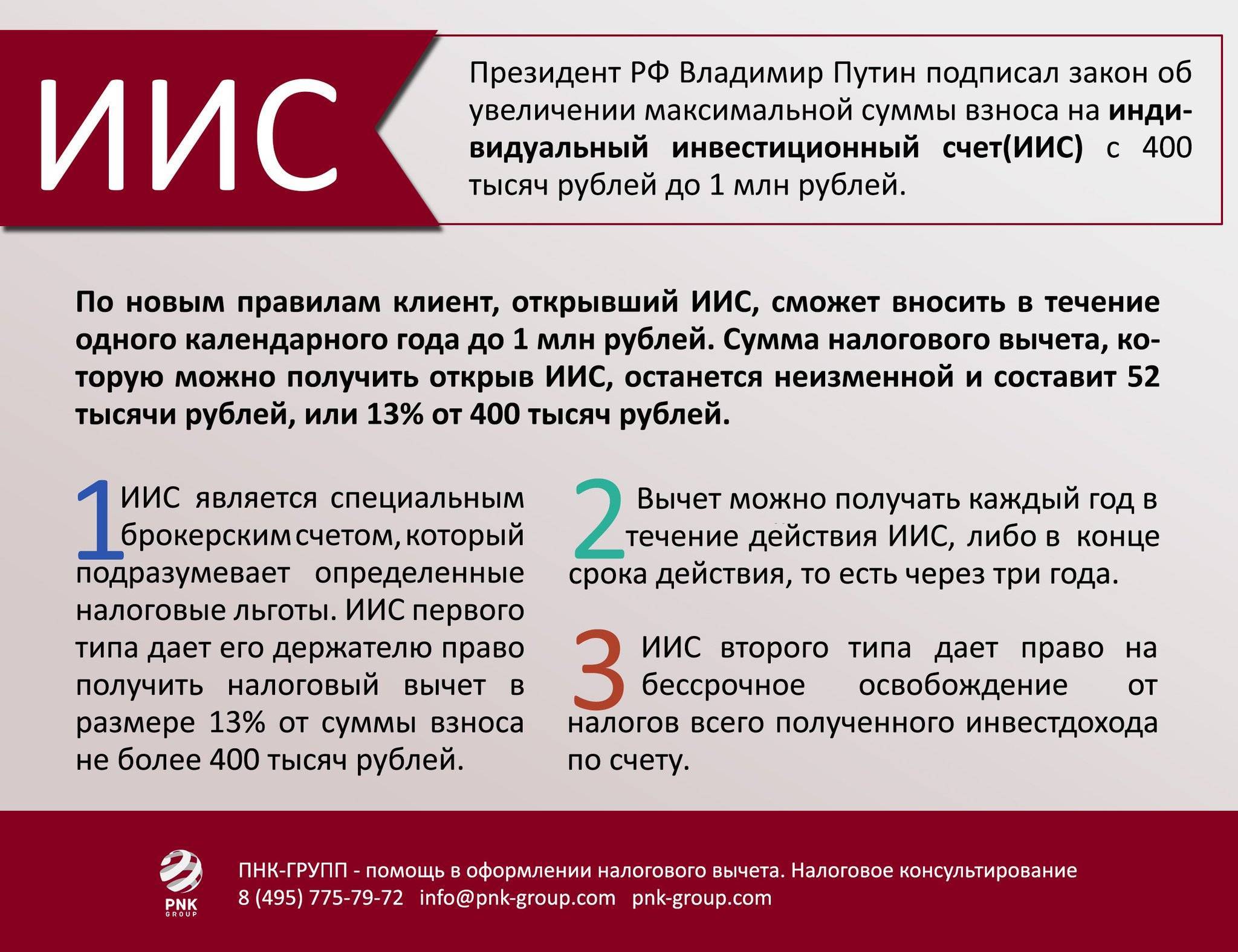

Тип А (вычет на взносы). При пополнении счета вы сможете вернуть 13% от вложенной суммы в виде вычета от налоговой. Однако сумма вычета не может превышать 52 000 рублей в год. При этом вам обязательно иметь официальный доход.

Тип Б (вычет на доход). Вы можете освободить от НДФЛ свой инвестиционный доход, полученный по этому счету. Ограничений по размеру льготы нет — инвестору не придется платить 13% от любой заработанной на ИИСе прибыли (кроме дивидендов, но включая купонный доход. Доходы в виде процента (купона, дисконта), полученные в налоговом периоде по ценным бумагам, включаются в доходы по операциям с ценными бумагами и по нему будет предоставлен вычет в момент закрытия ИИСа). Для данного вида вычета вам НЕ обязательно иметь официальный доход. Воспользоваться этим вариантом налогового вычета можно только при закрытии ИИС, то есть как минимум через три года после его открытия.

Решение о выборе типа вычета можно принять по итогам 3-х лет, либо в момент получения первого вычета. Т.е. после открытия ИИСа можно подождать 3 года и после этого сделать выбор в пользу типа вычета. Налоги можно возвращать в течение трех лет.

Если человек воспользовался налоговым вычетом по одному из указанных вариантов, изменить желаемый тип налогового вычета на другой уже невозможно.

У каждого из предлагаемых вычетов есть свои плюсы и минусы. Сравним оба типа.

Вычет на взносы, тип «А» | Вычет на доход, тип «Б» |

1) Можно получать ежегодно. | 1) Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. |

| 2) Максимальная сумма возврата за год — 52 000 руб. (для получения такой суммы нужно за отчетный год зачислить 400 тыс. руб. на ИИС, а уплаченный НДФЛ должен составлять не менее 52 т.р. Иначе говоря, Ваш совокупный годовой доход, облагаемый НДФЛ, должен быть больше или равен 400 тыс. руб.). | 2) Максимальная сумма ежегодного пополнения — 1 000 000 руб. |

| 3) Максимальная сумма, на которую можно получить налоговый вычет — 400 000 руб. | 3) Освобождает от уплаты налога прибыль, полученную на ИИС. |

| 4) При закрытии ИИС полученная прибыль будет обложена НДФЛ. | 4) Вычет не распространяется на дивиденды и доход от купли-продажи валюты. |

| 5) Если закрыть раньше, чем через три года после открытия, придётся вернуть ФНС полученные вычеты. | |

| 6) Сроки рассмотрения — 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) в момент выплаты прибыли — не удерживает налог |

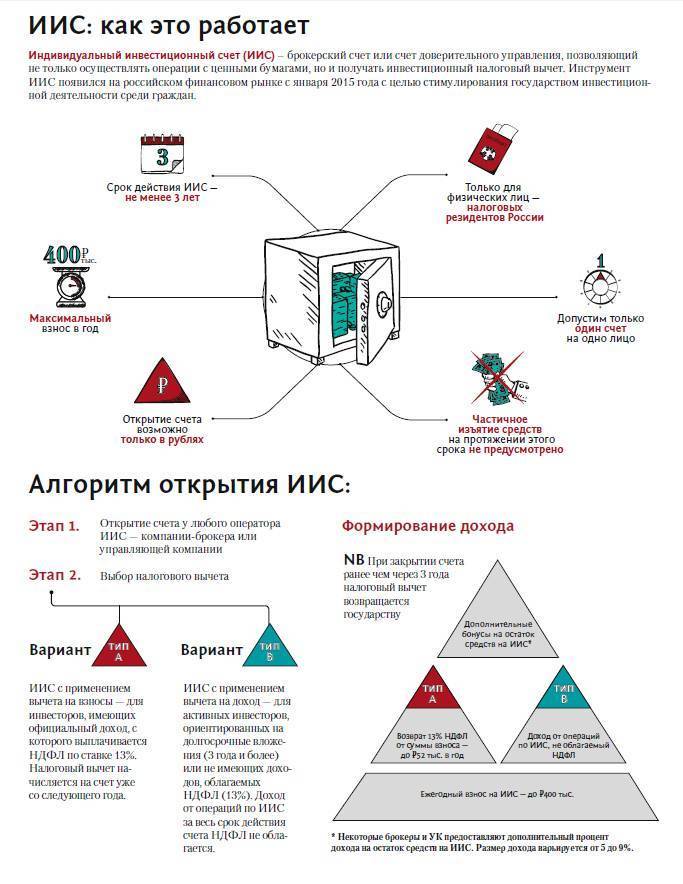

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

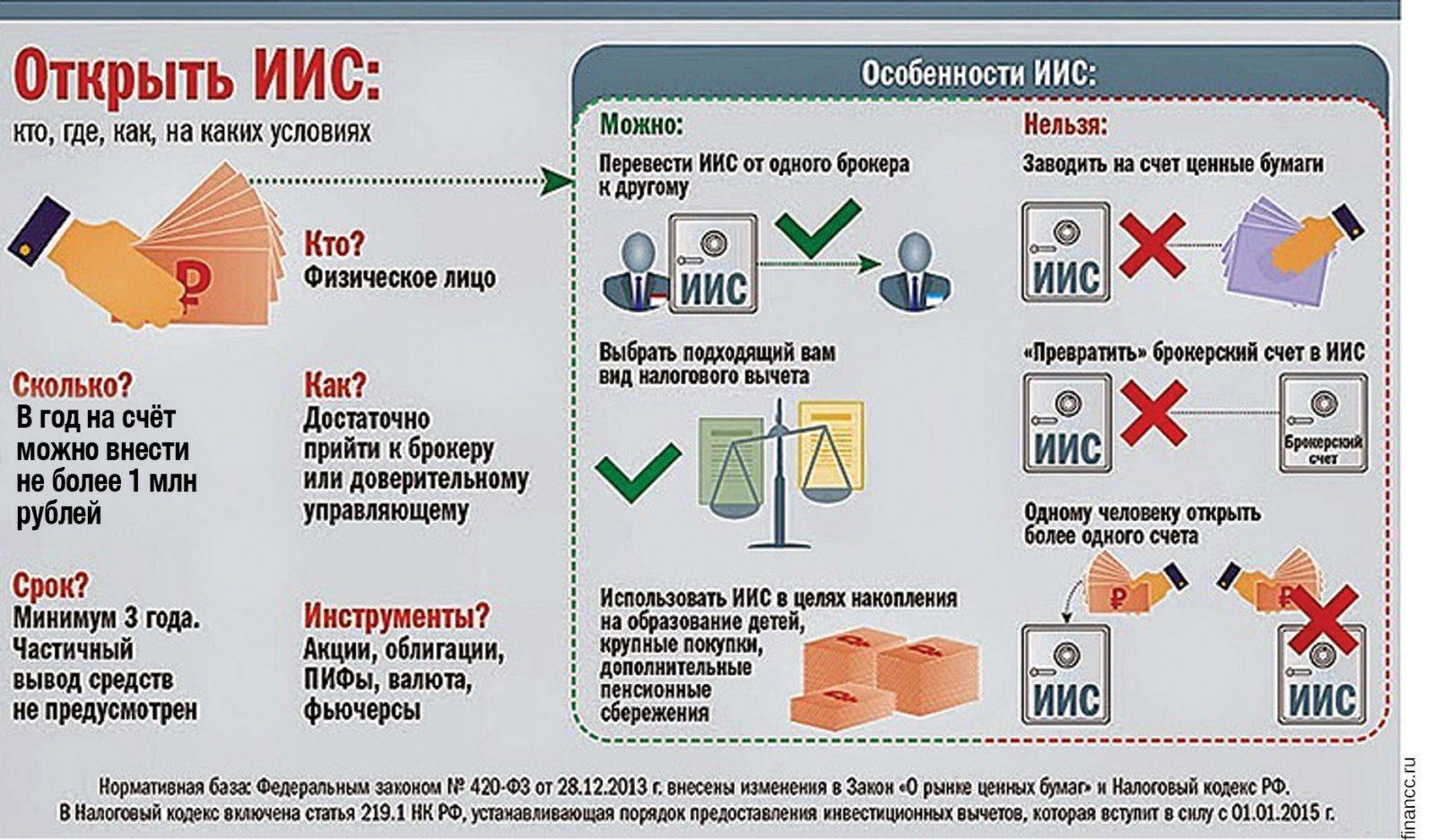

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

Минусы ИИС и какие риски при открытии госслужащим нужно учитывать

Государственные служащие, которые работают в области государственной обороны, а также проходят гражданскую службу, они свободно могут открыть ИИС. Однако кое-какие ограничения все же есть. Они связаны со всеми иностранными активами. Таким образом, упомянутым служащим не разрешается покупать иностранные акции.

Рисунок 4. Для госслужащих ИИС открывать не следует, если хитрости его использования им не знакомы.

Также государственные служащие не имеют права покупать активы, которые повлекут за собой конфликт интересов между их действиями на бирже и их профессиональной деятельностью. Для того чтобы избежать нежелательных последствий, стоит поинтересоваться заранее о том, какие акции им запрещено покупать.

Чем отличается ИИС от банковского вклада?

По факту отличия всего два, как и между всеми инвестиционными инструментами. Основная разница заключается в рисках, которые несет потенциальный вкладчик при инвестировании в тот или иной продукт. В большинстве случаев, как утверждают эксперты и участники рынка, чем выше доходность, тем больше риск потерять свои вложения и залезть в убытки.

Второе важное отличие – прибыль. Инвестиции могут принести гражданину огромную прибыль, а могут и не значительно повысить изначальный капитал

Вклады же в большинстве случаев покрывают только инфляцию и дают мизерный прирост вашим накоплениям.

Риски при работе с ИИС

1. Вам могут понадобиться деньги, а выводить со счёта нельзя – лишитесь вычетов.

Лучше открыть счёт как можно раньше и начать переводить на него свободные деньги. Так, через 3 года вы гарантированно получите доход и сможете его реинвестировать. А если резко нужны деньги, дата закрытия ИИС будет ближе.

2. Брокер может лишиться лицензии

Если выбирать надёжных брокеров такое маловероятно. Кроме того, ценные бумаги принадлежат инвестору – информация об этом хранится в национальном расчётном депозитарии. Брокер только посредник между владельцем счёта и биржей.

Поэтому, если брокер лишится лицензии или обанкротится, бумаги останутся вашей собственностью – достаточно будет перейти к другому посреднику.

3. Государство может отменить налоговый вычет

Программа вовлечения людей в инвестиции может поменяться. Возможно, введут новые правила, отменят или сократят вычеты, ограничат выбор инвестиционных инструментов.

Но, скорее всего, это будет касаться только новых счетов – старые будут обслуживаться до закрытия на тех условиях, на которых были открыты. Даже если новые правила будут распространяться на ранее открытые ИИС, это не произойдёт сразу.

Поэтапная инструкция, как открыть индивидуальный инвестиционный счет

- Выбор тарифа. Чтобы не ошибиться, следует изучить нормативную документацию, но проще – начать со звонка оператору колл-центра и проконсультироваться. Как правило, техподдержка работают бесперебойно, и специалисты подробно разъясняют все условия.

- Подписание договора. Для оформления следует обратиться к брокеру или в УК. В большинстве случаев сделать это можно онлайн: перейти на сайт компании и оставить заявку. После подтверждения личности ИИС сразу доступен к использованию. Если удаленные способы не предусмотрены, нужно лично посетить офис брокера. При себе необходимо иметь паспорт.

- Пополнить депозит. Обычно инвесторам предоставляется несколько вариантов, в том числе без комиссий. Плату за перевод взимают при зачислении средств с карт сторонних банков, а в кассах или онлайн-банке сборы, как правило, отсутствуют.

- Установка программного обеспечения – терминала. На данном этапе можно приступать к торгам и приобретать любые активы. Если это доверительное управление, то этап пропускается – все делают аналитики и специалисты.

Важный момент онлайн-открытия – идентификация личности. Когда партнер – банковское учреждение, к онлайн-банку которого есть доступ, сложностей не возникает.

В остальных случаях пользователь высылает сканы документов. Но есть и более простой вариант – воспользоваться аккаунтом на портале Госуслуги.

При этом необходимо иметь подтвержденный личный кабинет. Верификация проводится в отделениях МФЦ или путем введения секретного кода, высланного заказным письмом.

При открытии ИИС система сама предложит несколько вариантов:

- открыть через Госуслуги;

- открыть через менеджера;

- через онлайн-банк.

Поэтому не нужно совершать дополнительные действия – достаточно подать заявку и кликнуть на подходящий вариант.

Если учетной записи на портале Госуслуги нет, ее можно создать. Однако регистрации недостаточно, потребуется пройти идентификацию. В МФЦ это делается моментально, а вот заказное письмо придется ждать 2-3 недели.

Где лучше открыть ИИС: обзор брокеров и УК

На просторах Сети и в офлайне существует много организаций, предоставляющих брокерские услуги. Однако доверить деньги можно только надежным, проверенным временем партнерам.

Про выбор надежных брокеров и покупку акций – видео

Компания «ФИНАМ»

Известная на инвестиционном рынке компания «ФИНАМ» предоставляет полный спектр услуг – ИИС, брокерские счета, самостоятельно или доверительное управление активами и многое другое.

Основные комиссии:

- Депозитарий 177 р. в месяц, если проходили операции.

- Пополнение банковской картой – 1%.

- Вывод денег в российских рублях – без комиссий, в валюте – зависит от выбранного тарифа.

Прочие комиссии зависят от рынка:

- Фондовый рынок (РФ, США) – от 0,00944%.

- Валютный – 0,00275%.

- Фьючерсы РФ – 0,45% за каждый контракт, США – 1,5 USD.

- Маржинальное кредитование под 8-12,25%.

Есть интересная услуга «Автоследование». Сделки совершаются автоматически, копируя выбранную стратегию.

Также «ФИНАМ» предлагает свыше 50 готовых решений. Открыть инвестиционный счет можно в офисе компании или через интернет.

БКС

Брокер БКС широко известен на фондовом рынке, отличается высоким кредитным рейтингом (ААА) и 20-летним стажем работы.

ИИС можно открыть в режиме онлайн и сразу перейти к торгам. Новички рынка могут воспользоваться различными обучающими материалами или обратиться за консультацией к специалистам.

Рекомендуемая сумма инвестиции – 50 тыс. р. Доступно маржинальное кредитование, выход на срочный, фондовый, валютный рынки.

Комиссионные по тарифу «Старт» составят 0,0177 – 0,0354%. Однако это не единственный тариф, предложенный БКС, полный перечень можно найти на официальном сайте.

ВТБ Капитал

ВТБ Капитал входит в Группу ВТБ и является одной из крупнейших брокерских компаний, организованной на базе высоконадежного банка ВТБ.

Инвесторам предоставляется возможность вывода дивидендов, не дожидаясь истечения трехлетнего периода, – на банковский счет.

Комиссионные сборы у ВТБ несколько выше, чем у конкурентов: 0,0413% по тарифу «Инвестор стандарт» или 0,02124 – 0,0472% по тарифу «Профессионал».

Выход есть только на срочный и фондовый рынки, Мосбиржа и Санкт-Петербургская биржа остаются недоступными.

Предложена стратегия автоследования, но депозит должен превышать 300 тыс. рублей. Маржинальное кредитование 13 – 16,8%.

Открыть ИИС в ВТБ можно в офисах компании, расположенных в большинстве населенных пунктов.

Альфа Капитал

УК Альфа Капитал позволяет открыть ИИС онлайн. Приступить к работе можно с 10 тыс. рублей. За управление капиталом компания берет 2% годовых плюс 2% от вложенной суммы.

Однако является одной из самых надежных и крупных по сумме управляемых активов. Статистика вложения денег в акции и облигации ведется с 2015 года, а всего предложено три стратегии инвестирования.

Сотрудничество отличается простотой, прозрачностью условий и доступностью.

УК Открытие

Чтобы начать торги через УК, нужно открыть ИИС и пополнить депозит минимум на 50 тыс. р. А если выбрать структуру с защитой капитала, минимальный взнос возрастает до 100 тыс.

Есть вариант работать по рекомендациям, которые поступают инвестору по СМС или электронной почте.

Всего Открытие предоставляет четыре стратегии вложения на условиях доверительного управления активами и десять моделей ИИС.

Тарифы по всем разнятся, подробнее с ними можно ознакомиться на официальном сайте компании.

Сбербанк

Открыть ИИС в Сбербанке можно через Сбербанк Онлайн или в офисах Премьер. Клиентам предложено два тарифа – «Самостоятельный» и «Инвестиционный».

Второй позволит получать рассылку «Инвестиционный дайджест» и откроет доступ к порталу Sberbank Investment Research. Первый – полностью самостоятельная торговля, без дополнительной поддержки.

Комиссионные зависят от суммы оборота и варьируются от 0,018% до 0,3% на отечественном рынке Мосбиржи и 0,02% – 0,2% на валютной.

Торги на срочном рынке обходятся в 0,5 р. за сделку и 10 р. за принудительное закрытие контракта. Депозитарий составит 149 р. за каждый месяц, в котором проводились операции.

Несмотря на повышенные комиссионные, Сбербанк является самым надежным партнером для инвестора. А квалифицированная техподдержка помогает решать все вопросы из любой точки мира.

Особенности открытия ИИС в сбербанке – видео инструкция

Выбираем брокера для открытия ИИС

Во многом прибыльность инвестиций зависит от брокера. Каждый посредник предлагает свои условия

Поэтому важно внимательно с ними ознакомиться, прежде чем заключать договор

Следует учитывать репутацию брокера. В случае его банкротства или утери лицензии клиент может лишиться всех вложенных средств.

Рекомендуется также изучить отзывы клиентов претендента. Некоторые посредники действуют только с целью получить максимальную прибыль. Другие учитывают интересы инвесторов и стараются угодить своим клиентам.

В первую очередь при выборе брокера следует проверить наличие у него лицензии. При отсутствии данного документа занятие посреднической деятельностью в сфере инвестиций противозаконно.

Для определения лучшего претендента рекомендуется придерживаться следующего порядка действий:

- Выбрать несколько самых надежных брокеров, ознакомившись с рейтингом на сайте Московской биржи. Данные публикуются ежемесячно. Позиция участников определяется количеством активных клиентов и операций.

- Из числа самых надежных брокеров следует выделить претендентов, которые предлагают клиентам наилучшие тарифы.

- Ознакомиться с дополнительными условиями и возможностями. Следует учитывать следующие особенности:

- возможность вывода дохода на банковский счет;

- наличие лимитов на пополнение баланса;

- скорость регистрации ИИС;

- быстрая связь клиента с брокером;

- удобный функционал «Личного кабинета».

Внимание! При выборе брокера следует принимать во внимание многие аспекты. Например, самостоятельное заключение сделок требует наличия быстрой связи с брокером и понятного функционала ЛК

Пошаговая инструкция по выбору посредника для открытия ИИС

Даю пошаговую инструкцию, основанную на личном опыте, по выбору посредника для открытия инвестиционного счета.

Шаг 1. Смотрим на рейтинг.

На Московской бирже есть актуальный на каждый месяц рейтинг брокеров и управляющих компаний. Рекомендую пользоваться им. Верхние позиции занимают серьезные и надежные компании, работающие на рынке не первый год. Все аккредитованные на бирже компании имеют лицензию, поэтому нет смысла узнавать про ее наличие на сайте Центробанка. Без лицензии брокеров и управляющие компании не допустят к торгам.

Шаг 2. Изучаем тарифы и условия.

Начинающих инвесторов в первую очередь должно интересовать:

- комиссия за сделку, она может отличаться в разы и сильно влиять на годовую доходность;

- комиссия биржи (она есть всегда, просто некоторые брокеры включают ее в другие платежи и не показывают отдельной строкой);

- есть или нет ежемесячная фиксированная плата за ведение счета;

- плата за депозитарий;

- минимальная сумма на счете.

Есть еще два принципиальных момента, о которых новичок иногда не задумывается. А их игнорирование с приходом опыта торговли ценными бумагами может вызвать разочарование в выбранном брокере:

- Первый момент связан с доступом на различные биржи. Некоторые банки и брокеры (например, Сбербанк, Промсвязьбанк) не дают выхода на Санкт-Петербургскую биржу. А там торгуются иностранные акции крупных и известных компаний США.

- Второй момент связан с возможностью вывода купонов и дивидендов на отдельный счет. Объясняю, почему выгоднее выводить. Если на ИИС поступают купоны по облигациям или дивиденды по акциям, это не считается пополнением счета, деньги не участвуют в расчете итоговой суммы для возмещения налога. Если заработанные деньги можно вывести на обычный банковский счет, то инвестор имеет полное право опять их положить на ИИС и учесть в сумме к возмещению.

Можно еще обратить внимание при выборе посредника на возможность онлайн-открытия счета и на приложения для торговли на бирже, которые предлагает брокер. Например, для меня оказалось неудобным, что у Сбербанка нет компьютерной версии приложения для торговли, только мобильная

Торговать с телефона мне не с руки, но приходится. Это минус.

Еще одним важным критерием сегодня я считаю наличие офиса брокера в твоем городе. В октябре я вынуждена была сменить одного посредника на другого. Несмотря на прописанную процедуру перевода ИИС, региональные брокеры оказались к ней не готовы. Пришлось мне ходить от одного к другому и вместе с ними изучать все этапы “в полевых условиях”, хотя открывала счет онлайн без каких-либо проблем.

Шаг 3. Открытие счета.

Почти у всех банков и брокеров открыть ИИС можно онлайн. Для этого нужно приготовить паспорт, ИНН. Заполняете несложную анкету, прикладываете сканы документов. Через Госуслуги пока такая процедура недоступна. Как правило, в течение 1 – 2 дней счет будет открыт. Можно переводить деньги и совершать свои первые покупки ценных бумаг.

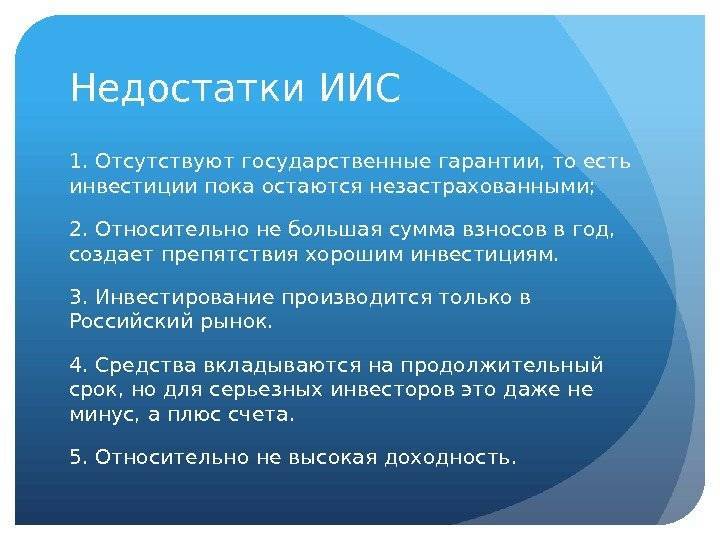

Сильные и слабые стороны ИИС

Как и у любого другого типа счёта, у ИИС есть как преимущества, так и недостатки. Здесь нужно исходить из того, что будет удобнее и, главное, выгоднее. Тем не менее, открытие индивидуального инвестиционного счёта совершенно ни к чему не обязывает. Им можно пользоваться, а можно и не пользоваться, обслуживание ничего не стоит и нигде не указано, что сразу при регистрации нужно что-то вносить. Он может длительное время пустовать, особенно это актуально для тех, кто всерьёз решил заняться инвестированием, и получить выгоду от такой программы, но пока не располагает средствами.

Итак, поскольку каких-то глобальных различий между счетами нет, рассмотрим то, что действительно выделяет ИИС по сравнению с другими – налоговая льгота. Она представлена в виде двух вариантов:

- Возврат налоговых расходов по вносимой на счёт сумме. Здесь получается следующая ситуация – если человек вносит на счёт ИИС какую-то сумму, то подразумевается возврат 13% по налогу на доход физического лица (НДФЛ). Первый вариант индивидуального инвестиционного счёта даёт возможность возвращать эти деньги, причём делать это можно ежегодно. Правда, существует и ограничение, которое заключается в том, что под такую амнистию попадает только 400 тысяч рублей, всё что свыше – не возвращается. Обычно таким вариантом пользуются те, кто не рассчитывает зарабатывать огромные деньги (ну то есть трезво смотрит на вещи), а желает сэкономить здесь и сейчас. Также удобно пользоваться таким вычетом при постепенном пополнении своего счёта, это удобно тем, кто не входит в диапазон от 400 тысяч до 1 миллиона.

- Второй вариант индивидуального инвестиционного счёта подойдёт тем, кто собирается зарабатывать больше, чем 400 тысяч в год. На этом типе счёта подразумевается освобождение от уплаты всё тех же 13% налога, но только теперь в рамках полученной прибыли по операциям и с дохода в размере до 1 миллиона рублей. Переводя всё в конкретные цифры получается максимальная экономия в 130 тысяч рублей. Здесь главный плюс заключается в том, что при наличии долгосрочного плана использования такого ИИС, совокупная выгода может получиться очень неплохой. Допустим, человек не только хорошо зарабатывает на торгах, но и планирует дальше в течение нескольких лет продолжать пополнять счёт в максимально установленном размере 1 миллион рублей в год. Его доходы будут расти, также как и сам баланс счёта, что в итоге значительно перекроет размер налоговых вычетов, которые он мог бы получить по первому типу ИИС.

При выборе счёта необходимо тщательно взвешивать все детали и иметь какой-то обоснованный план действий, иначе можно выбрать не совсем актуальный для своих нужд тип. Как правило, новички рынка отдают предпочтение первому типу, опытные и более состоятельные – второму. Тем не менее, плюсы есть у обоих, всё зависит от обстоятельств.

Помимо перечисленных ранее особенностей, у индивидуального инвестиционного счёта можно выделить один очень существенный недостаток – воспользоваться всеми налоговыми преференциями можно только после того, как пройдёт 3 года.

Моментом начала отсчёта считается дата открытия счёта, поэтому многие используют следующую небольшую хитрость – открывают ИИС, и не пользуются им (не совершается никаких торговых операций, даже нет необходимости пополнять его) до тех пор, пока не подкопится сумма, достаточная для пополнения или которая просто запланирована. Учитывая, что можно пользоваться только одним ИИС, не считая схем с родственниками, многие открывают счета заранее и просто забывают о нём до определённого момента. То есть получается, что как бы между делом и проходит необходимый срок, а там уже можно и начинать торговать.

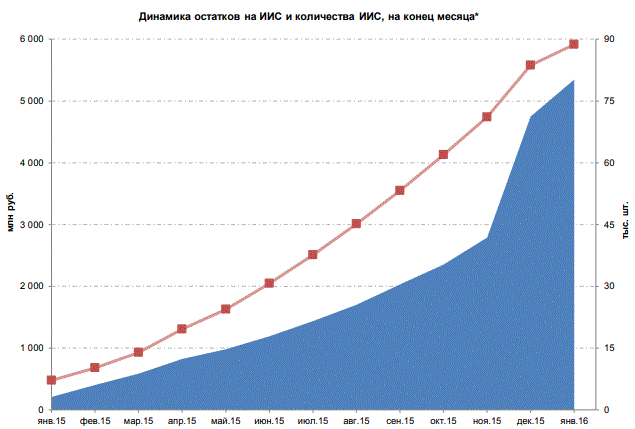

Динамика числа ИИС и совокупного остатка

Динамика числа ИИС и совокупного остатка

Эти условия не дают возможности развернуть какую-то масштабную торговую деятельность, но индивидуальный инвестиционный счёт не на это и рассчитан.

Целевая аудитория – скопивший денег средний класс, который может принести ощутимую пользу фондовому рынку, тут нужен баланс между привлечением средств и бонусами, которые предлагаются, поэтому такие рамки и установлены.

Также стоит отметить, что налогообложению подлежат доходы, полученные в виде дивидендов, а также выплаты процентов по облигациям. Проценты там обычно не очень большие, поэтому можно не переживать, но те же облигации – один из самых консервативных видов инвестирования, который может привлечь немало людей.

Главный ориентир – увеличить заинтересованность общества в торговле на фондовом рынке России, а также увеличение оборотов отечественных бирж.