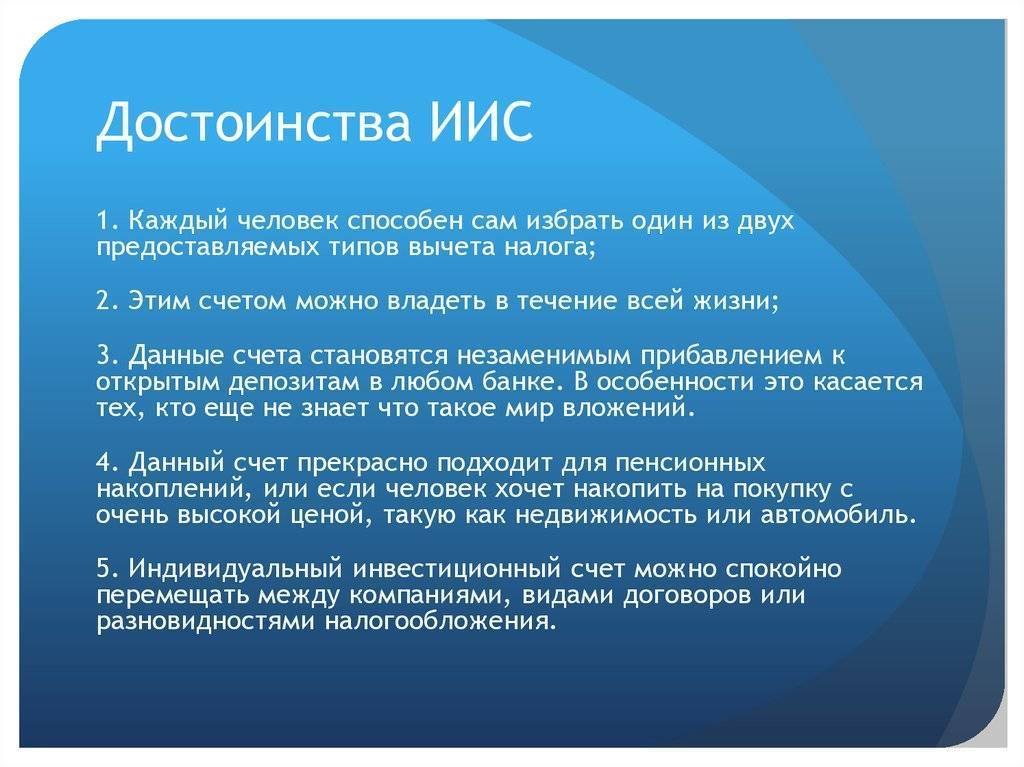

Что такое ИИС и как он работает

Многие не понимают, что такое индивидуальный инвестиционный счет. ИИС – это брокерский тип счета, позволяющий вложить денежные средства на рынок путем облигаций, фьючерсов, ПИФов, либо доверить это дело управляющей компании. Открытие счета доступно каждому гражданину. Для этого необходимо обратиться к брокерской или инвестиционной компании. На сегодняшний день подобную услугу оказывают даже банковские организации.

Многие не понимают, что такое индивидуальный инвестиционный счет. ИИС – это брокерский тип счета, позволяющий вложить денежные средства на рынок путем облигаций, фьючерсов, ПИФов, либо доверить это дело управляющей компании. Открытие счета доступно каждому гражданину. Для этого необходимо обратиться к брокерской или инвестиционной компании. На сегодняшний день подобную услугу оказывают даже банковские организации.

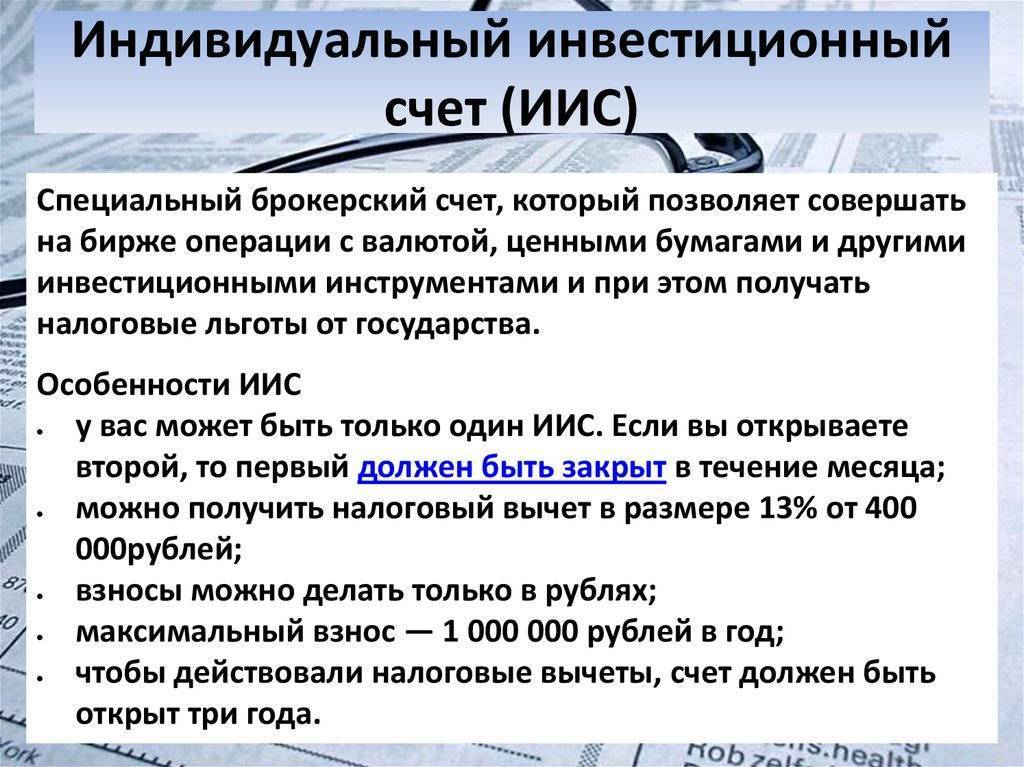

Но не стоит путать обычный брокерский счет с ИИС, поскольку между ними есть ряд отличий:

- Открывать несколько ИИС невозможно. Можно осуществить только перенос счета с одной компании в другую

- В год на ИИС можно внести не более 400 000 рублей. Допускается только рублевый эквивалент

- Чтобы получать налоговые вычеты, открытие ИИС допускается только сроком не менее, чем на три года.

Если гражданин имеет официальное трудоустройство и есть собственные сбережения, то необходимо напрямую задуматься о том, чтобы заняться инвестированием. По завершению трехлетнего срока, доходность инвестиционного счета может достигать до 100%. В первую очередь необходимо выбрать правильную брокерскую компанию, которая обеспечит надежность и безопасность вкладам:

- Обращаясь в организацию для открытия счета, можно самостоятельно принимать участие в инвестициях собственных финансовых средств. Формируется специальное распоряжение, выполняющееся промежуточным звеном (именуемое посредник). От имени посредника он будет вкладывать денежные средства в те организации, которые посчитает нужным владелец счета. Это может быть ФИНАМ, КИТ Финанс, Открытие или Сбербанк

- Куда будет осуществляться инвестирование и в какой проект, зависит от управляющей компании, но с разрешения владельца счета. Инвестор передает свои денежные активы в пользование посреднику. Его участие сводится только к тому, чтобы решить, какие риски и потери может понести владелец счета

- Для организации и открытия счета в коммерческом банке или специализированной брокерской компании, необходимо заключить с ним официальное соглашение (договор). Подготовить необходимый пакет документов и подать в налоговый орган. Пакет документов состоит в следующем: заверенный договор с компанией, справка от об открытии счета, банковские реквизиты с полным наименованием организации, заявление на компенсацию налогового вычета.

Многие инвесторы задаются вопросом, какую прибыль можно заработать на ИИС. От их действий доходность мало зависит. На практике большинство инвесторов вынуждены оставлять финансовые активы посредством доверительного управления. Они не принимают самостоятельного решения, на какие инвестиции и в какие проекты будут вложены денежные средства. Вознаграждение в 13% можно получить только в той ситуации, если инвестор будет на протяжении трех лет вносить на счет деньги.

Доход зависит от повышения стоимости инвестиций, но с этими показателями часто увеличивается риск. В данной ситуации инвестор самостоятельно решает, куда вкладывать свои активы: в рискованные проекты и получать максимальную прибыль, либо позаботиться о собственной безопасности и выбирать менее прибыльные инвестиционные проекты.

Второй вариант предполагает получение дохода с последующим освобождением от уплаты подоходного налога.

Минимальный срок функционирования счета приравнивается к трем годам. По его завершению не обязательно закрывать счет или выводить финансовые активы. Его функционирование продолжается и приносит доходность. Есть возможность в самостоятельном порядке организовать накопительную часть пенсии.

Условия получения налогового вычета

Инвестирование для физических лиц помимо особенностей имеет ряд правил, которые следует соблюдать беспрекословно. Так, главным понятием в этой программе капиталовложения является налоговый вычет, который представлен гарантированной Федеральным законодательством привилегией, проявляющейся в следующих вариациях:

- В предоставлении 13% прибыли от материальных средств, размещенного на счету на протяжении года.

- В получении 13% дохода от инвестиций при заключении 3-летнего контракта с посредником.

- В возможности не платить налог на прибыль в размере 13% при соблюдении условий договора инвестирования в ценные бумаги.

Только две из вышеперечисленных схем имеет прямое отношение к налоговым вычетам, непосредственно связанным с открытием ИИС. Последний критерий не требует обязательной регистрации счета. Несмотря на это каждый из аспектов имеет особенные нюансы, с которыми должен ознакомиться инвестор, прежде чем начать работу.

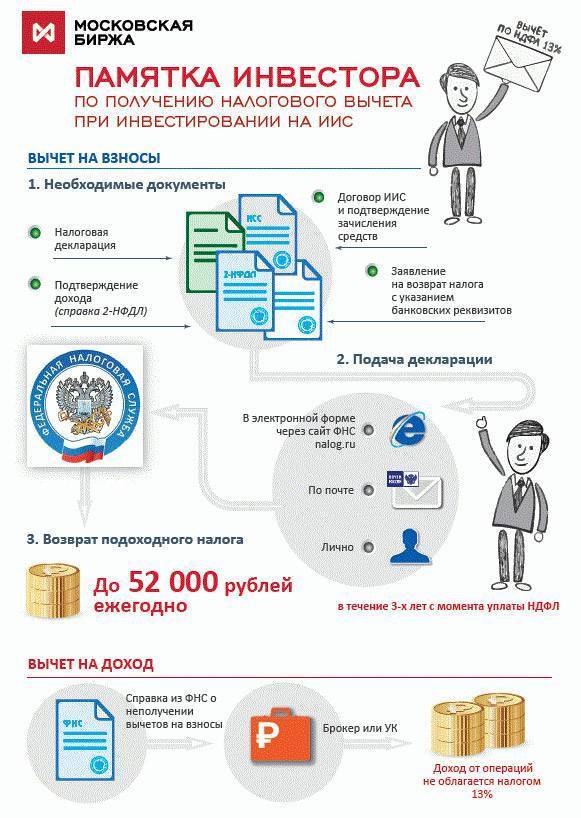

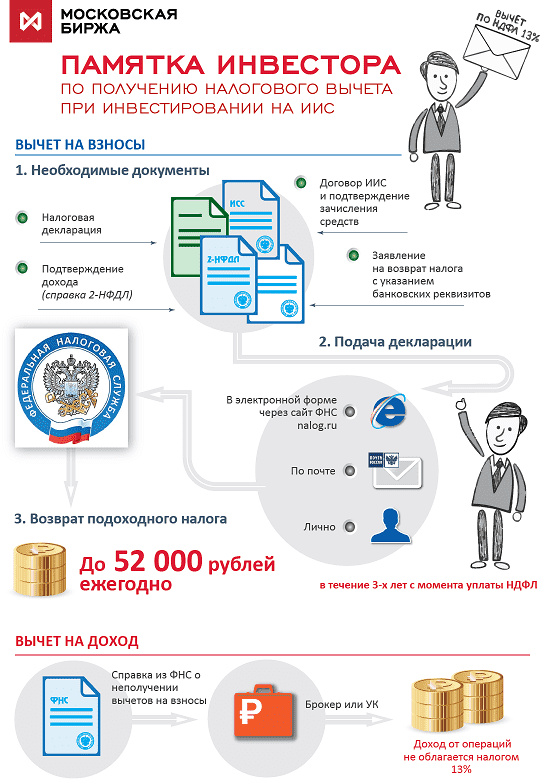

Налоговый вычет при рассмотрении его как возврата доли взноса подразумевает следующие действия:

- Заключение соглашения с брокерской компанией на управление ИИС в течение 3-х лет.

- Внесение на счет материальных средств в размере не более 400 тысяч рубле на протяжении 1 года.

- Подача заявления субъекта физического права в Налоговую инспекцию по истечению 12 месяцев со дня первого размещения финансовых активов на ИИС. Инвестор должен предоставить полный пакет документов, в который входит: договор с брокером, справка 2-НДФЛ, акт о внесении капитала на счет, декларация 3-НДФЛ и по форме составленное заявление.

- Зачисление на указанные банковские реквизиты налогового вычета в размере 13% от общего объема инвестиций.

Получать такого рода привилегию вкладчик может по окончанию каждого периода при наличии действующего договора. Следующий вариант получения налогового вычета представлен как неуплата налога на доходы физических лиц с прибыли от инвестирования. Это явления считается абсолютно законным и такого рода льгота начисляется на прибыль, полученную при совершении финансовых операций с задействованием ИИС. Для воплощения в жизнь такой схемы необходимо:

- заключить трехлетний договор с брокерской компанией на инвестирование денежных средств в размере, установленном регламентом;

- обратиться в Федеральную налоговую службу для получения справки об отсутствии налогового вычета;

- осуществить торговлю активами счета в течение всего срока действия контракта без уплаты налога на доход физического лица с полученной прибыли.

Не стоит преждевременно расторгать договор с посредником, так как это может привести к убыткам, которые связаны с необходимостью возмещения в бюджет НДФЛ в полном объеме. Последняя схема рассмотрения инвестиционного вычета представлена в качестве невыплаты прибыли от заключения сделок с акциями или облигациями. Он может быть зарегистрирован на основе результатов купли-продажи активов, при этом не иметь прямого отношения к ИИС. Весомой причиной для получения налогового вычета является заключение контрактов с помощью финансовых инструментов, учитывая следующие правила:

- приобретенные ценные бумаги должны быть в собственности инвестора на протяжении 3-х лет;

- покупка акций или других активов производиться только на национальной бирже.

Размер налогового вычета в данной ситуации базируется на максимальном объеме снижения системы налогообложения умноженного на коэффициент КЦБ, который практически всегда равен единице.

Второй тип налогового вычета на индивидуальные инвестиционные счета

Второй вид льгот — это налоговый вычет, который получен на всю сумму прибыли от работы с ценными бумагами, приобретёнными на инвестированную сумму. Прибыль рассматривается суммарно за три года. Льгота получается вкладчиком после истечения трёхлетнего срока.

Памятка владельцу ИИС

Памятка владельцу ИИС

Этот вариант не зависит от того, платит ли инвестор подоходный налог. Его удобно использовать, если ценные бумаги дадут прибыль.

Остановимся на том, какого рода может быть прибыль в указанном случае:

- Самый безрисковый вариант — купить государственные облигации. У них высшая степень надёжности и отсутствует риск случайных изменений курса на бирже. Проценты платятся регулярно и в любом случае. Более рисковыми являются акции различных фирм, но их степень надёжности всё же достаточно высока.

- Можно получать прибыль, покупая и продавая ценные бумаги. Это деятельность может принести немалую прибыль, но может и привести к убыткам. Риски здесь очень высоки и зависят от квалификации, таланта и удачи брокера, которому вы их доверили. Выбирать его в данном случае нужно очень тщательно, страховать риски обязательно.

- Покупка ценных бумаг в расчёте на рост их стоимости с течением времени. Этот метод также связан с определёнными рисками.

Кто может открыть Индивидуальный инвестиционный счет в 2018 году

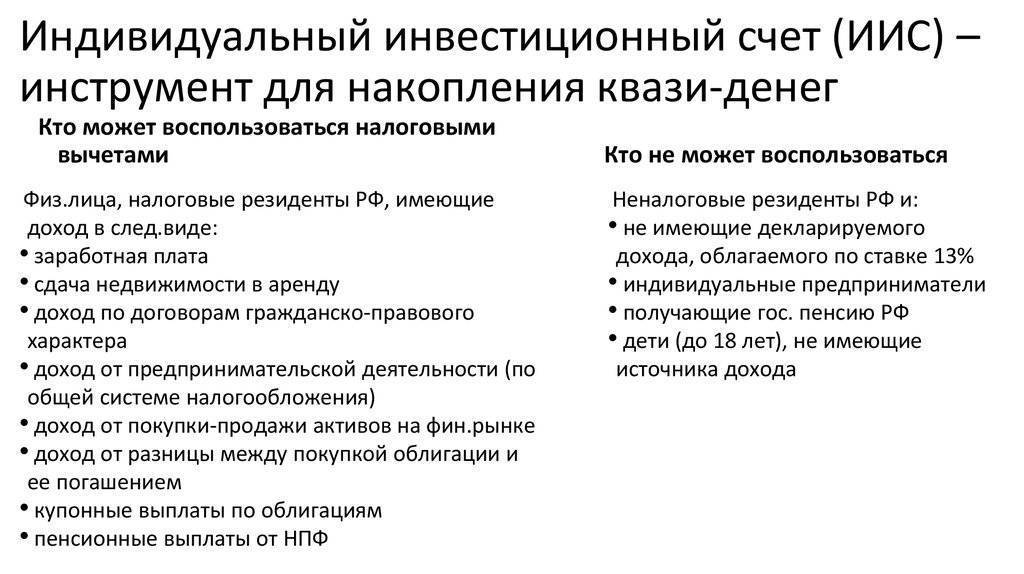

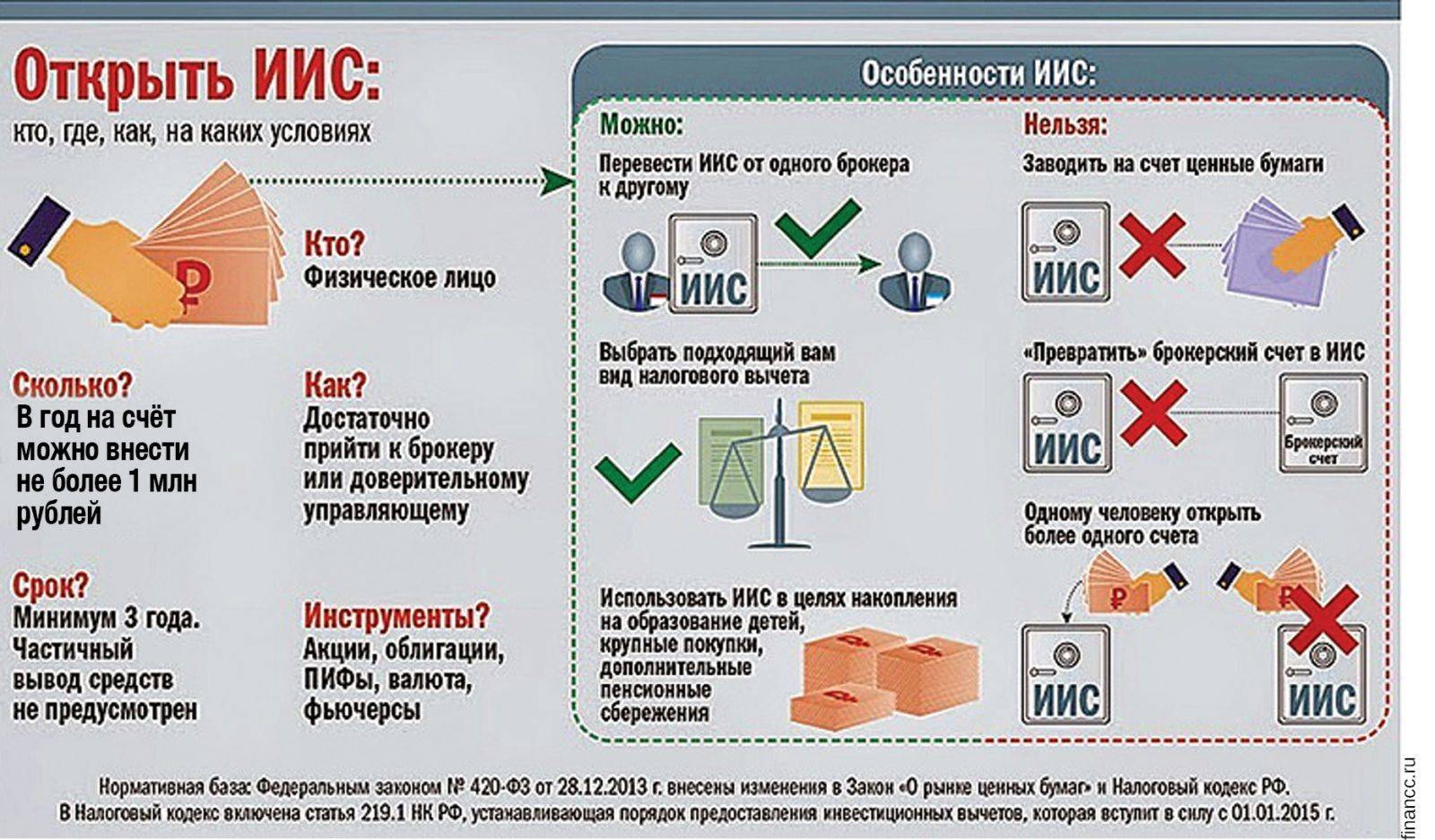

Открыть ИИС может физическое лицо — налоговый резидент РФ;

Физическое лицо вправе иметь только один ИИС;

Максимальный годовой взнос — 1 млн рублей;

Вносить на ИИС можно только рубли. Инвестор может менять вид счета (брокерский или доверительное управление) без прерывания срока действия счета;

Частичный и (или) полный вывод (возврат) средствдо истечения трех лет с даты открытия ИИС означает досрочное расторжение договора и лишает инвестора права на получение налоговых вычетов.

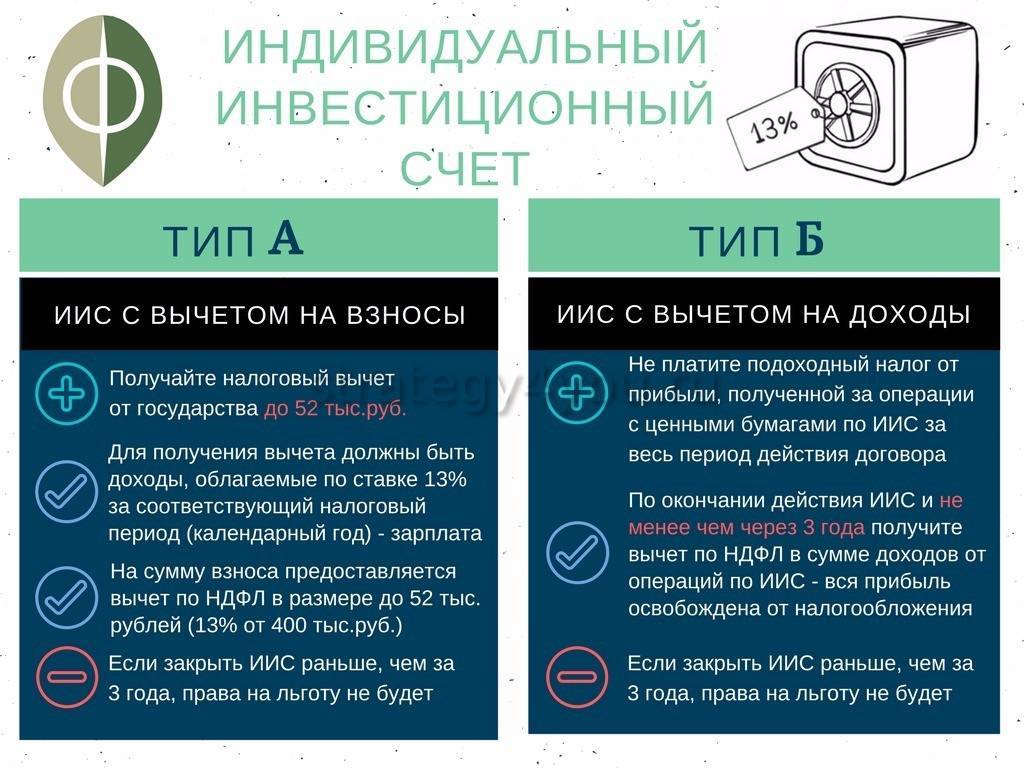

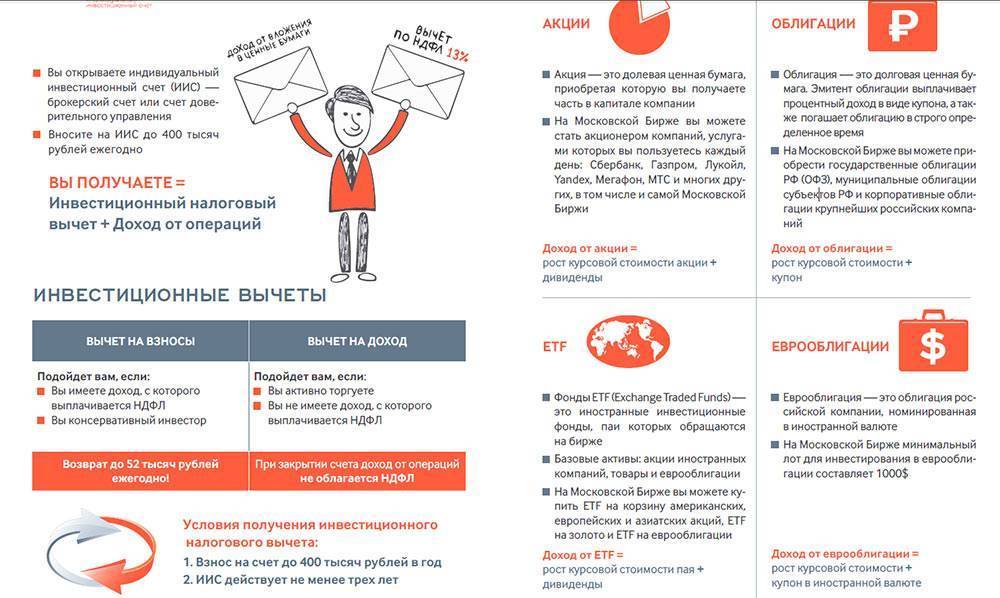

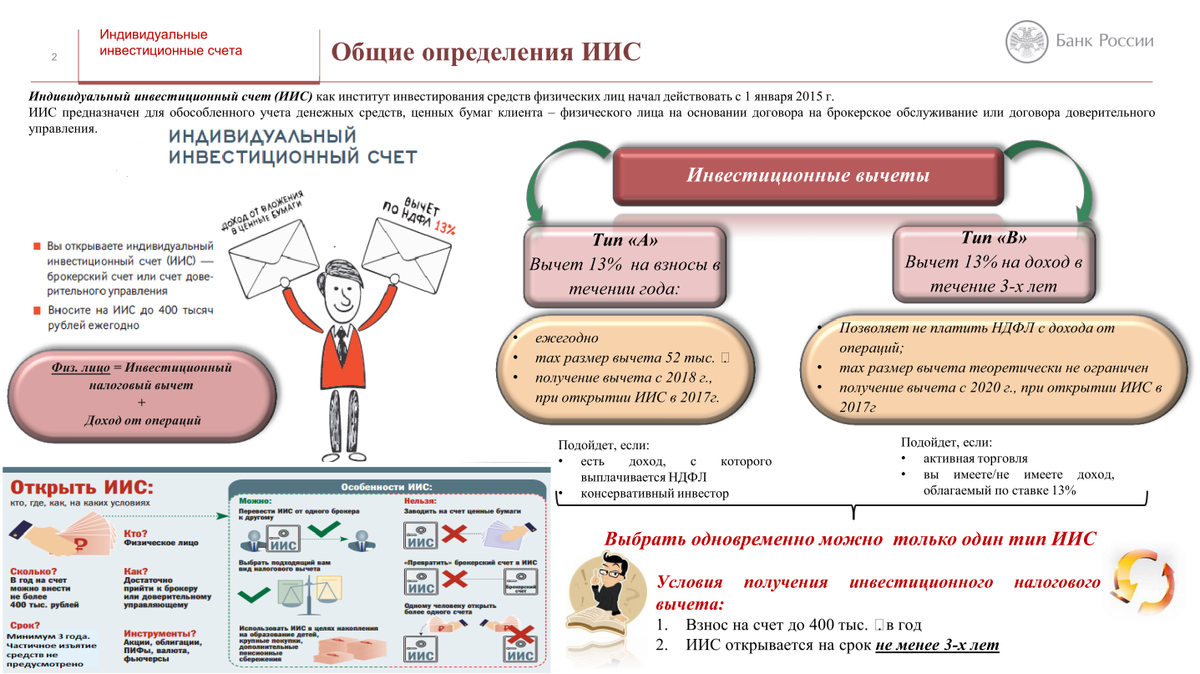

Налоговые вычеты (возврат налога на доходы физических лиц) на внесенные денежные средства на ИИС.При долгосрочном инвестировании инвестору предоставляется право выбрать один из двух вариантов вычета:

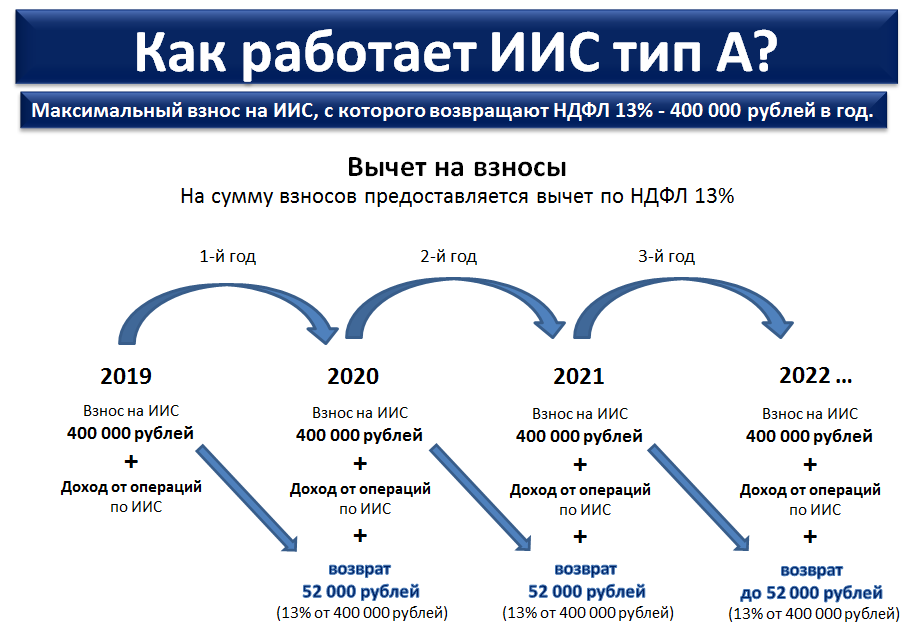

1 вариант: вычет 13% с вложений на ИИСв течение года:

В сумме, внесенной на ИИС в течение года,с взносов не более 400 000 рублей в год и с доходов, полученных за счет инвестирования с ИИС на протяжении не менее трех лет. Возможен возврат до 52 тыс. руб.в год.

2 вариант: вычет 13% с доходов от операций по ИИС:

Вычет предоставляется на всю сумму на ИИС при закрытии счета по истечении трехлетнего периода; предельныйразмер вычета не ограничен.

Плюсы и минусы ИИС

Плюсы ИИС

- Льгота по налогу.

- То, что его можно открыть, и больше ничего не делать. Не класть туда деньги. Или класть по частям.

- Открытие бесплатно. Хотя нужно изучать еще и тарифные планы.

- Им можно пользоваться сколь угодно долго. Пока это так.

- Можно перевести ИИС к другому брокеру, не закрывая его.

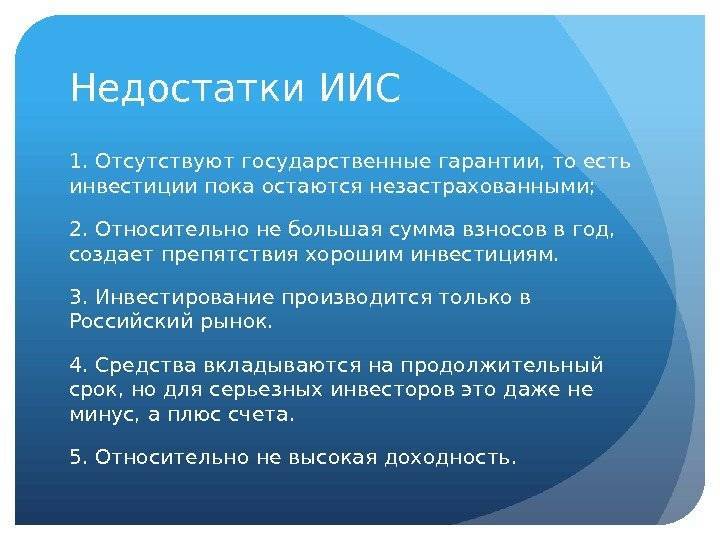

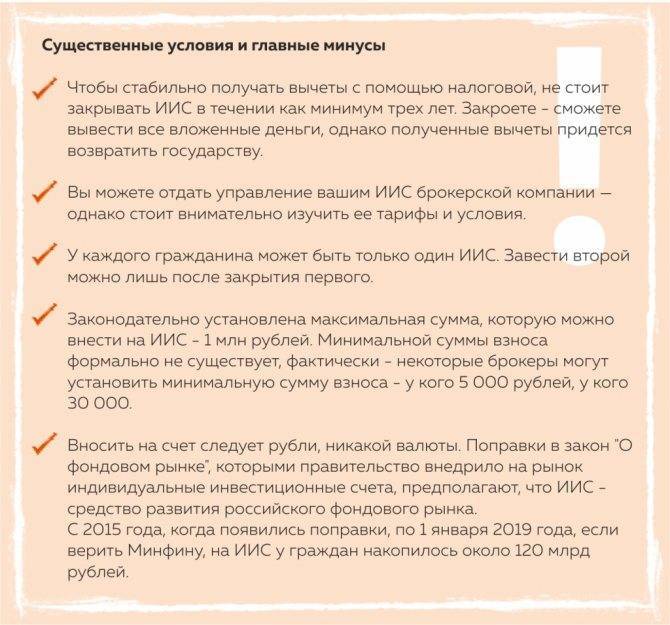

Минусы ИИС

- К сожалению, он может быть только один.

- Меньше 3 лет им пользоваться нельзя. Точнее можно, но льготы не будет.

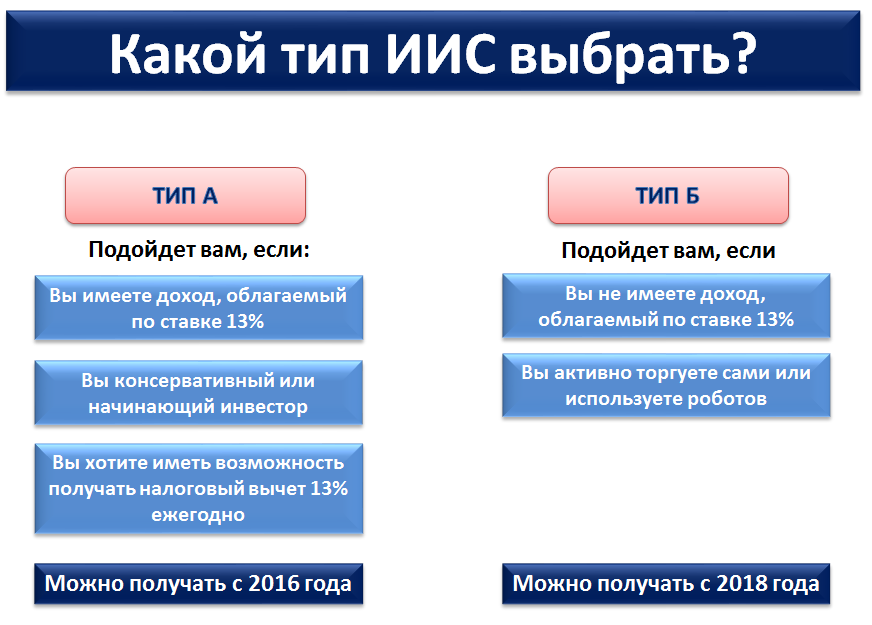

- Максимально в год можно внести только 400 тыс.руб. на ИИС типа «А» и 1 млн.руб. на ИИС типа «В».

- В один момент времени у вас может быть только один тип ИИС.

- При необлагаемых или маленьких доходах вычет с типа «А» будет не из чего возвращать, т. е., его не будет. В этом случае подходит только ИИС типа «В».

- Вычет дается только в первый год внесения средств, т.е., выгода в 13% размазывается на 3 года.

- Игра на акциях достаточно рискованна.

- Нет страхования вложенных средств.

ИИС и брокерский счет: в чем разница

Брокерский счет – это счет, открываемый гражданином в брокерской компании или банке для торговли на бирже. Гражданин передает другому лицу (брокеру) доверенность, чтобы тот мог им распоряжаться и использовать в торговых операциях.

ИИС имеет некоторые отличия и особенности, которых нет у брокерского. Они наблюдаются в сумме инвестиций, выдаче средств и налогах. В таблице подробно представлено то, чем отличается брокерский счет от индивидуального инвестиционного.

| Критерий сравнения | ИИС | Брокерский счет |

| Общие критерии | ||

| Вывод денег со счета | Вывод средств, даже частичный, приводит: к закрытию ИИС; необходимости вернуть налоговые льготы (при условии закрытия не раньше, чем через 3 года). Возврат льгот не касается только дивидендов по акциям и купонов по облигациям. | Деньги выводятся без ограничений. Вывод средств не ведет к автоматическому закрытию счета (он может оставаться пустым). При выведении прибыли с нее удерживается НДФЛ 13%, который переводится в налоговую. |

| Сумма средств на счете | До 1 млн р. в год. | Любая. |

| Что можно внести на счет | Только рубли. | рубли, валюту, акции, облигации. |

| Число счетов | Только один. | Сколько угодно |

| Ограничения, что можно и нельзя купить | Можно покупать ОФЗ и иностранные бумаги при условии, что они есть на российских биржах. Нельзя торговать на Forex. | Допускается открывать брокерские счета для торговли на Forex, биржах, в том числе криптовалютных биржах и пр. |

| Вид льготы | ||

| Возврат НДФЛ до 52 000 р. в год | Можно для ИИС типа А. | Недоступен. |

| Вычет на взнос | Возможен для ИИС типа А. Сумма, которую можно вернуть, – 52 000 р. на вложенные средства. | Недоступен. |

| Освобождение от НДФЛ биржевой прибыли | Можно для ИИС типа Б. Налогом не облагается прибыль до 1 млн р. в год. | Можно при следующих условиях: вложения в акции; удержание их на счете не менее 3 лет или не менее 1 года для бумаг из сектора РИИ Московской биржи. |

| Освобождение от НДФЛ валютной переоценки еврооблигаций Минфина | Доступно. | Недоступно. |

| Освобождение купонов облигаций от НДФЛ | Да, купоны приходят «целые». | Да, купоны приходят «целые». |

| Сальдирование результата с нескольких счетов | Недоступно. Финансовые результаты по нескольким счетам не суммируются. | Доступно. Для нескольких обычных брокерских счетов можно объединить и сальдировать результат по всем счетам для уменьшения НДФЛ. |

Чем отличается ИИС от брокерского счёта

4) А это безопасно?

Деньги на брокерском счете не застрахованы государством (в отличии от банков). В случае банкротства брокера можно потерять все. Хранить именно деньги на счете – не самая лучшая идея, хотя формально никто не запретит, причем в любой валюте. Для счета типа А в таком случае вы получите доходность 13% (в размере вычета), для счета типа Б – это бессмысленно.

Безопаснее купить облигации. В таком случае для счета типа А можно расчитывать на 7% годовых, плюс 13% вычет = 20% годовых. Явно больше ставки депозита в любом банке. При минимальных рисках – облигации, пожалуй, даже более надежны чем банковские депозиты. Акции могут как вырасти в стоимости, так и упасть, но и потенциальный доход выше. В любом случае все финансовые инструменты будут принадлежать только вам, а не брокеру, записи об этом хранятся в независимой структуре – депозитарии. Даже если брокер прекратит свою деятельность, вы сможете перенести все активы на счет к другому брокеру.

Про безопасную стратегию мы расскажем ниже, главное понимать, что можно расчитывать на 20% годовых при практически полном отсутствии рисков – это сильно больше, чем в любом банке.

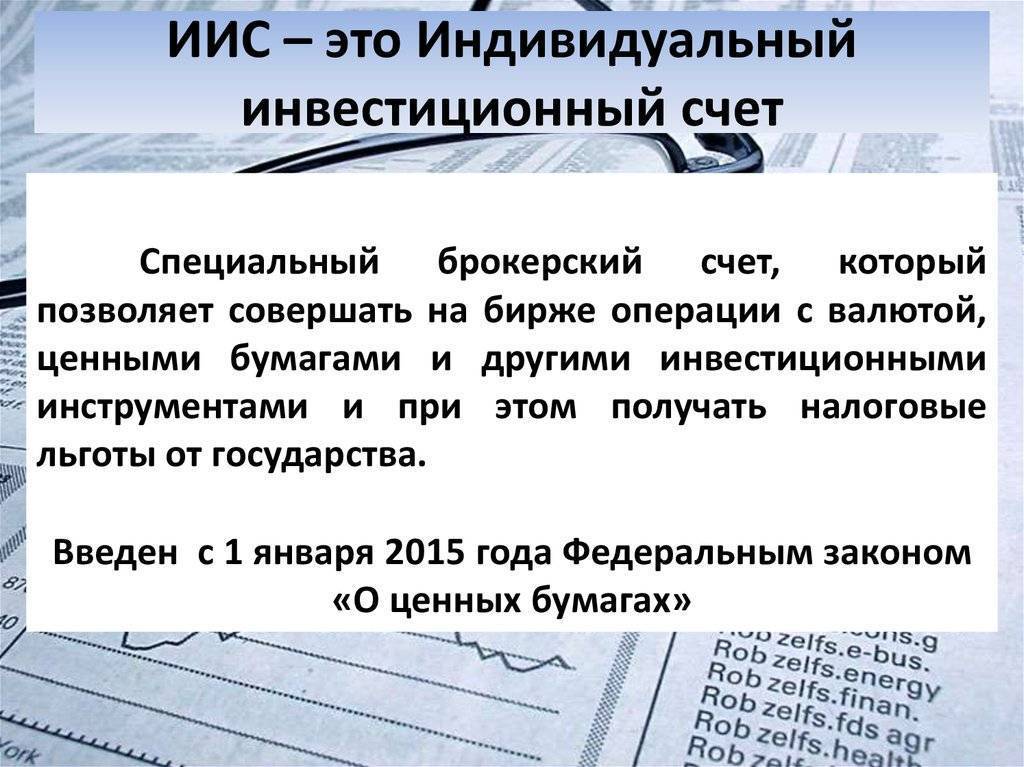

Что такое индивидуальный инвестиционный счет?

ИИС — это обычный брокерский счет (или счет в управляющей компании), который позволяет Вам вкладывать средства в фондовый рынок напрямую (в облигации, акции, ПИФы, фьючерсы, опционы и т.п.), или доверить это управляющей компании.

Открыть ИИС может любой гражданин РФ (если быть точнее, то резидент РФ) в брокерской или управляющей (инвестиционной) компании. Сейчас множество компаний (включая крупнейшие банки и брокерские организации) предлагают подобные услуги.

Главные отличия ИИС от обычного брокерского счета:

- Основным преимуществом ИИС является возможность получить налоговые вычеты, связанные с инвестицией денежных средств (об этом чуть ниже);

- У Вас может быть только один инвестиционный счет. Вы можете перенести его из одной компании в другую, но одновременно два счета ИИС иметь нельзя;

- Максимальная сумма взноса на счет ИИС в год составляет 400 тыс.руб. в год (минимальная сумма взноса не установлена). При этом внести денежные средства можно только в рублях;

- В целях получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет. Если денежные средства Вы снимите раньше (полностью или частично), Вы не сможете получить вычет (а если вычет уже был получен – то его будет необходимо вернуть).

Пример: В 2016 году Бетонов Л.А. открыл инвестиционный счет в брокерской компании и положил на него 400 тыс.руб. Через интернет-программу он самостоятельно отслеживает счет и вкладывает денежные средства в фондовый рынок (покупает/продает ценные бумаги).Через 3 года Бетонов Л.А. может закрыть ИИС и забрать денежные средства (закрыть счет можно раньше, но в этом случае он не сможет получить вычет).

Пример: В 2016 году Гречихина А.А. открыла ИИС в управляющей компании. Она выбрала продукт «Безрисковые облигации». После этого Гречихина А.А. может отслеживать доходность инвестиций, а все закупки и прочие действия осуществляет компания.

Преимущества и недостатки

Пользование индивидуальным инвестиционным счётом имеет как определённые выгоды, так и «подводные камни». Основные плюсы и минусы такого счёта:

| Преимущества | Недостатки |

| ИИС легко и просто открыть | Отсутствие страхования счёта |

| Получение налоговых льгот | Высокие риски капиталовложений |

| Возможность хорошей прибыли при грамотном вложении денежных средств | Частное лицо может иметь только один ИИС |

| Можно приобрести как российские, так и иностранные акции, которые обращаются на бирже | Длительный срок вложений |

| Опыт работы на фондовой бирже | Чтобы получить вычет налога, нужно собирать пакет документов, заполнять декларацию и предоставить документы в налоговые органы |

| Возможность получения пассивного дохода | Наличие дополнительных расходов в виде комиссии брокеру |

Пошаговая инструкция: как закрыть ИИС досрочно

Инвестор может закрыть ИИС досрочно в любой момент в одностороннем порядке путем подачи соответствующего заявления. При досрочном закрытии клиент теряет право на налоговый вычет, а если выплаты уже были получены, то он их обязан вернуть. Также при закрытии счета банком взимается комиссия от 0 до 2% в зависимости от срока, который прошел с даты заключения договора.

В статье 219.1. НК РФ указано, что кроме возврата самого налогового вычета, клиент должен оплатить начисленную пеню. Формула расчета пени: сумма вычета х (ставка рефинансирования ЦБ РФ / 300) х количество дней пользования деньгами. Например, если потребитель получил вычет 32000 руб. за 1 год и закрыл счет через 62 дня, ему нужно будет вернуть в налоговую сам вычет 320000 руб. + пеню 512 руб. (32000 * (7,75%/300) * 62).

Инструкция, как расторгнуть договор ИИС

- Закрыть все позиции на фондовом рынке и дождаться проведения расчетов по всем сделкам акции.

- Снять заявки и оплатить несписанные комиссии.

- Подать заявление по месту обслуживания инвестора (отделение, в котором ранее клиент подписывал хоть один договор).

- Предоставить распоряжение на вывод денежных средств с брокерского счета.

- Оплатить комиссию за закрытие (для договоров с доверительным управлением) и вывести деньги с ИИС.

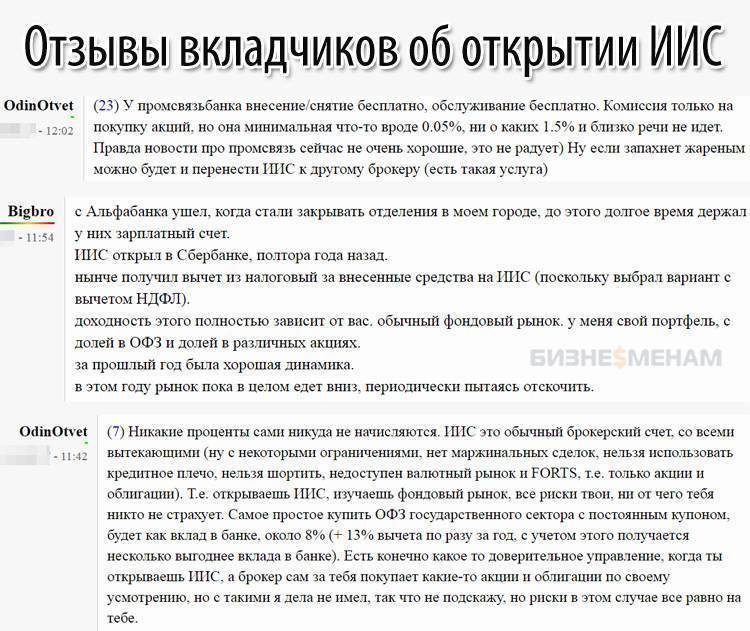

Йены и налоги: первые разочарования

В первый месяц активных торгов я не разбогатела. Было обидно. Когда я нашла кнопку «Отчет» и запросила данные о том, сколько я заработала, то оказалось, что заработала минус 23 рубля. Во всем была виновата йена, которую я купила, потому что дешево, а она как давай падать! И я на нервах продала ее в минус.

А когда я выводила свою первую прибыль, с меня удержали налог. Внезапно. Нет, я знала, что надо платить НДФЛ с прибыли, но почему-то считала, что это придется сделать когда-нибудь потом, когда я разбогатею. Отдавать около стольника с заработанных 800 рублей было жалко. Потом, конечно, пришло понимание, что автоматический вычет налогов брокером — это наименьшее из зол. Хотя бы не нужно оформлять документы для налоговой самостоятельно и все это высчитывать.

Сначала сняли налог, а потом пересчитали и часть вернули.

Сначала сняли налог, а потом пересчитали и часть вернули.

Сколько денег класть на брокерский счет и ИИС

«У меня нет накоплений, что мне вкладывать?» — говорят мне далекие от инвестиций знакомые, которых я пытаюсь перетащить на сторону финансовой грамотности. Так и у меня не было! И вообще я, как герой анекдота, хранила свои деньги в долгах.

Первым вкладом на БС стала премия: 10 000 рублей, на которые я не рассчитывала и поэтому еще не успела мысленно их потратить. И понеслаааась! Месяц торгов без комиссий подарил незабываемые ощущения: я покупала и продавала, продавала и покупала, тут выгадала 3 рубля, там заработала 30, а здесь — закрылась с минусом в 12 рублей… Юху!! Я прям инвестор-инвестор! Не хватало только долларовых купюр, летящих с неба, в качестве антуража.

Когда месяц торговли без комиссий закончился, заниматься бездумным нажиманием на кнопочки стало невыгодно — за каждый клик пришлось бы платить комиссию. Но к тому времени и бриллиантовый дым перед глазами рассеялся. Я прошла тест на свой тип инвестора: ожидаемо, он оказался консервативным. Теперь рисковые бумаги брокер автоматически помечал знаком «стоп», то есть покупать его не рекомендовано. Но если очень хочется, то никто не запрещает.

Я – консервативный инвестор!

Я – консервативный инвестор!

Каждый месяц 10 % с дохода я перевожу на счета: 5 % на БС и 5 % на ИИС. Плюсом к этому на БС я перевожу содержимое инвесткопилки, куда автоматически падает «сдача» с округления (до сотни с каждой покупки), кешбэк с дебетовой карты и процент на остаток. За месяц накапливается от 1 000 до 3 000 руб. Можно было бы накопить и больше, но основные траты идут с карты другого банка (там нет такой копилки, но есть другие ништяки).

Когда лучше открывать ИИС?

В соответствии с налоговым законодательством Российской Федерации, подавать заявление на получение вычета можно только по истечению календарного года после открытия индивидуального инвестиционного счета. Это означает, что при подаче заявки на получение вычета имеет значение не количество дней, прошедшее с момента открытия ИИС, а только факт открытия в прошлом году. Начался новый год — в январе можно подавать заявление на вычет.

Учитывая тот факт, что сам запрос обрабатывается налоговыми органами в течение трёх месяцев, а перевод средств на карту осуществляется в пределах месяца, общий срок ожидания вычета может составить до 16 месяцев. Поэтому для того, чтобы как можно быстрее получить 13% от первоначального депозита на ИИС, разумнее всего открывать счет в конце календарного года.

То есть, открывая индивидуальный инвестиционный счет в декабре 2020, получить деньги на своей счет можно уже примерно в мае 2021. При открытии же в начале года (в январе, например), декларацию можно будет подать только через год, что отложит получение налогового вычета на те самые 16 месяцев. Результат один и тот же, но разница в 12 месяцев ожидания колоссальна, поэтому открытие ИИС в конце года является достаточно рациональной идеей.

Однако при открытии ИИС для получения налогового вычета нужно учесть некоторые обстоятельства:

- Денежные средства на счете придется держать не менее трёх лет;

- Для максимально возможного вычета нужно внести как можно больше средств (в пределах, установленным законом);

- Налоговый вычет типа А это по сути возврат налога, уплаченного за вас работодателем с официальной работы

Как не держать деньги на ИИС три года и получить вычет?

Три года является достаточно большим периодом времени, не каждый может себе позволить держать на счете крупные средства без возможности их вывода все это время. Во избежание такой ситуации можно открыть счет в конце календарного года (как говорилось выше, в декабре) и подождать три года до момента окончания действия ИИС. В последний месяц срока счета вносим имеющуюся сумму – допустим, максимум в 400 тысяч – через 30 дней снимаем деньги и подаем заявку на получение 13% от внесенного депозита.

По прошествии четырёх месяцев можно рассчитывать на 52 тысячи рублей от налоговых органов. Данный способ позволяет воспользоваться вычетом лишь единожды, но сумма таким образом замораживается всего на месяц. В пересчете на 5 месяцев ожидания получается извлечь прибыль, равную практически 30% доходности. Но открывая счет в начале года, данная процедура затянется как минимум на год и расчетный процент заметно упадет.

Как максимизировать размер вычета без новых взносов?

Не все имеют возможность сразу вложить большую сумму и вернуть максимум за счет налогового вычета. Можно постепенно откладывать деньги для их дальнейшего размещения на ИИС, однако есть и другой способ увеличить размер налоговой выплаты.

Недостаток средств для получения наибольшего вычета в 52 тысячи рублей можно компенсировать непосредственно за счет средств, извлеченных из инвестиционной деятельности на счете.

Как это работает? Нужно реинвестировать полученные дивиденды по акциям или проценты по купонам от облигаций на индивидуальный счет. Для этого необходимо настроить вывод данных выплат напрямую на банковский счёт, с которого и перечислять средства обратно на ИИС. Средний купон по ОФЗ сейчас составляет 4-6%, у российского рынка акций примерно те же 6% дивидендного дохода (в последние годы по индексу Мосбиржи).

Как это выглядит на примере: при открытии ИИС на первый депозит в 300 тысяч рублей были приобретены ценные бумаги, предлагающие годовую доходность в 6% по дивидендам / купонам. Владелец активов, первоначально установив с брокером перечисление выплат от ценных бумаг на банковский счёт, получает в течение года 18 тыс. рублей и перечисляет их на свой ИИС. С этой суммы в дальнейшем можно будет получить вычет в 13%, то есть 2 340 рублей. За три года умножаем результат на три.

Копить на обычном брокерском счету или на ИИС?

Если денег у вас немного или же на улице стоит январь, то тогда ждать конца года для открытия ИИС необязательно. Можно вносить на ИИС регулярные суммы в течение года или же разово инвестировать туда больший капитал. Кроме того, нет запрета использовать и обычный брокерский счет. Кажется, что последний вариант хуже, поскольку с прибыли от продажи активов и с купонов придется платить налог. Но не стоит забывать, что на ИИС деньги оказываются замороженными и обычный брокерский счет таким образом дает больше свободы для форс-мажорных ситуаций.

6) ИИС Б

Как уже говорилось ранее, акция – это доля в компании. Получая прибыль компания или распределяет ее среди акционеров (выплачивает дивиденды) или вкладывает в бизнес, увеличивая его стоимость, а следовательно и стоимость акции. Цель любого бизнеса – получение прибыли, а значит если менеджмент все делает правильно – стоимость акций растет.

Скажем мы купили акцию за 100 рублей, через год продали по 120, получили доход в 20 рублей. С этого дохода мы должны уплатить 13% государству, как с любого дохода физических лиц. ИИС типа Б позволяет не платить этот налог, таким образом всю полученную прибыть мы можем оставить себе. Однако помните, что цена акции может и упасть и мы можем получить и убыток. Данный тип счета больше подходит для уже имеющих опыт инвестирования.

Важно отметить, что купоны и дивиденды все равно облагаются налогом, на них не действует вычеты. Поэтому на этом типе счета не стоит покупать облигации и скорее всего не стоит покупать акции компаний, которые выплачивают дивиденды

Лучше сосредоточиться на компаниях, которые всю прибыль вкладывают в развитие бизнеса.

Этот тип счета подходит тем, кто уже торгует на бирже. Они могут перевести на ИИС часть или весь долгосрочный портфель и сэкономить на налогах.

Стоит пояснить, что все российские брокеры рассчитывают и удерживают все налоги – вам не надо будет совершать никаких действий самостоятельно.

Ключевые особенности ИИС

ИИС как способ инвестирования и сбережения имеет несколько особенностей:

- Доходность в 2-3 раза выше, чем по депозитам.

- Прибыль можно получить минимум через 3 года.

- Есть возможность получать как активный, так и пассивный доход.

- Гарантий на выплату нет – все зависит от успешности стратегии, выбранной самим инвестором.

- Увеличить доходность можно за счет получения вычета.

- Также прибыль увеличивается благодаря вложению в ОФЗ, выплаты по которым гарантированы.

Из этого обзора видно, что счет дает возможность зарабатывать деньги самостоятельно, действуя на свой страх и риск. При этом формально подобная деятельность не относится к предпринимательской, поскольку гражданин не обязан регистрировать ИП. Вот почему открывать ИИС могут в том числе госслужащие, военные и полицейские.

2) Для чего нужен ИИС?

Государству выгодно поощрять население повышать финансовую грамотность и знакомиться со всеми инвестиционными инструментами, кейсов может быть много: и самостоятельное накопление на пенсию, и развитие экономики – новые компании, выходя на биржу продают часть своих акций, в обмен получая деньги на дальнейшее развитие бизнеса.

С точки зрения граждан: для работающих – получать от государства до 52000 рублей в год. Для неработающих (официально) и уже торгующих на бирже – не платить налоги с доходов от операций с финансовыми инструментами.

Есть два типа ИИС счетов: А и Б. Можно иметь только один счет и только одного типа, вносить на счет можно только рубли, но уже на счету можно менять валюту. Можно дополнительно иметь сколько угодно обычных брокерских счетов у любых брокеров, но ИИС всегда только один!

Ценные бумаги, доступные для инвестирования:

- Облигация – вид ценной бумаги, наиболее распространенный при инвестировании. Это ценная бумага является долговой, а её владелец имеет право требовать от её эмитента (выпустившее лицо) в определённый срок её номинальную стоимость. Широкое распространение облигации достигли благодаря надежности и консервативности. Владелец может продать такую бумагу в любой удобный для него момент;

- Акция – бумага, с помощью которой акционер получает право на получение дивидендов от функционирования акционерного общества. Стоимость акций может, как снижаться, так и расти, а при грамотной покупке акций перспективных компаний их владелец может получить огромную прибыль.

- Паи паевых инвестиционных фондов (ПИФ) – это имущественный комплекс, без регистрации юридического лица. Фонд сформирован деньгами пайщиков, которые в дальнейшем владеют определенным числом паёв. Если Вы решили вложить свои деньги именно в ПИФы, то знайте — не все фирмы и организации надежны, а процент по паю чаще всего даже ниже, чем банковский депозит.

- Фонды ETF – тот же имущественный комплекс, только иностранный и торгующийся на Московской бирже. Дает возможность инвестирования в индексы иностранных активов.

- Валюта – так же можно приобретать, а в дальнейшем продавать, иностранную валюту, получая прибыль на колебаниях курса – волативности.

- Фьючерсы – ценная бумага на приобретение материальных ресурсов (нефть, металл, зерно и т.д.). Прибыль так же зависит от колебания стоимости продукта.

Новички сталкиваются с проблемой выбора той или иной ценной бумаги, в этом Вам и поможет брокер.

ТОП управляющих компаний и брокеров для открытия ИИС

- Финам – 48484 счёта.

- Открытие Брокер – 43938 счёта.

- БКС – 41626 счёта.

- ВТБ – 19732 счёта.

- Сбербанк. Насчитывает 123348 счёта по данным на 1 апреля 2018 года.