Требования к недвижимости

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям. При невыполнении одного из них ПФР вправе отказать в перечисление денег на счет продавца. (ПП РФ №862 от 12/12/2007 года).

помещение должно быть только жилым и капитальным

Дачный домик для постоянного проживания семьи не подойдет;

располагаться квартира должна в одной местности с тем банком, где планируется получение кредита;

приобретаемое жилье не должно быть аварийным или ветхим;

возраст здания, в котором размещается квартира, имеет также важное значение. Планируя покупку жилья в панельном доме, построенном более 30 лет назад, семья может получить отказ в получении государственной помощи;

приобретаемая недвижимость для проживания должна удовлетворять техническим, санитарным и другим нормам проживания

В них должны быть проведены в обязательном порядке водоснабжение, электричество, канализация, газ.

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям

Применение финансовых средств МСК на улучшение условий проживания имеет временное ограничение. Воспользоваться ими можно только после наступления 3-х лет ребенку, при рождении которого был выписан сертификат.

Исключением является покупка с привлечением заемных средств. Так если семья решит воспользоваться государственными средствами на приобретение недвижимости до исполнения 3-х лет ребенку, то сделать это можно только, взяв ипотечный кредит в банке.

Когда нельзя погасить сертификатом кредиты, не дожидаясь 3 лет

Как досрочно погасить ипотеку средствами маткапитала

Если банк не использует маткапитал в качестве первого взноса, а увеличивает сумму кредита на его размер, то в этом случае материнский капитал используют для досрочного погашения кредита. Так же бывает, когда семья принимает решение использовать МСК на погашение ипотеки позже, например через год после получения кредита. В обоих случаях процедура досрочного погашения выглядит так:

- Банк выдает заемщику ипотечный кредит — в некоторых случаях он может увеличить кредит на сумму маткапитала для быстрого расчета с продавцом.

- После регистрации перехода права собственности заемщик пишет в ПФР заявление на использование маткапитала для досрочного погашения ипотеки — это можно сделать через свой банк, если он работает с ПФР напрямую.

- После того как ПФР рассмотрит заявление, он перечислит сумму маткапитала, а за счет нее заемщик погасит часть кредита досрочно.

- Дальше заемщик начинает стандартно обслуживать свой ипотечный кредит.

Можно ли взять ипотеку под материнский капитал до 3 лет

Допускается использование материнского капитала по достижению трехлетнего возраста второго или последующего ребенка, на которого оформлен сертификат. Но из правил бывают исключения. Воспользоваться материнским капиталом до трех лет ребенка, можно в ряде случаев:

- внести первоначальный взнос на оформление недвижимости по ипотеке;

- на выплату тела ипотеки с уменьшением срока или самого размера платежа;

- на оплату процентов по займу.

Таким образом, заемщик может использовать сертификат до трех лет на получение ипотеки, а также на погашение ее, если ипотека была оформлена ранее. Например, семья взяла кредит на покупку недвижимости, потом родился ребенок. В таком случае они могут переоформить действующий кредит с использованием сертификата. А вот воспользоваться сертификатом до трехлетнего возраста ребенка, где продавец физ. лицо нельзя. По условиям обязательно должна быть оформлена ипотека.

Будущему заёмщику нужно учитывать нюансы:

- кредиты с использованием семейного капитала выдаются только на покупку квартиры или дома, расположенного на территории РФ;

- выбрать банк, где принимают маткапитал, так как не все финансовые учреждения работают по таким программам;

- заемщику нужно полностью соответствовать требованиям банка по стажу, возрасту, уровню зарплаты, кредитной истории;

- в ПФ РФ должны одобрить сделку, поэтому для него нужно подготовить полный пакет документов.

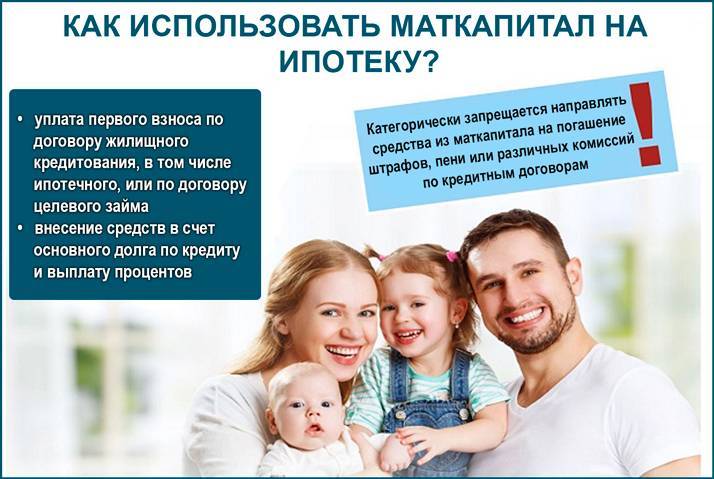

Важно! По условиям программы маткапитал не может быть направлен на покрытие задолженности, штрафов и пеней. А также, при их наличии, органы госвласти вправе отказать в выплате

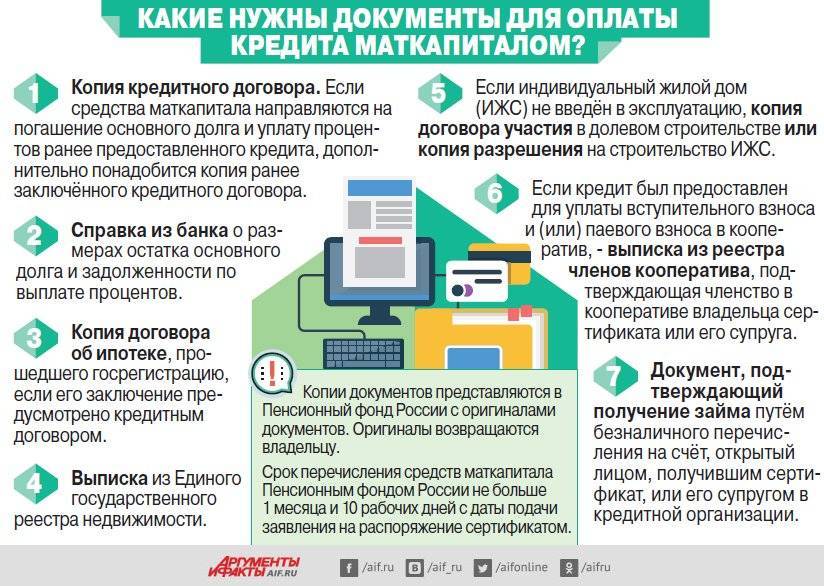

Для погашения действующего кредита с помощью средств семейного сертификата нужно подать заявку в ПФР. Обязательно представить:

- документы, удостоверяющие личность всех участников, то есть родителей и детей;

- копию и оригинал сертификата;

- СНИЛС;

- выписки из ЕГРП и из банка о состоянии счета;

- договор кредита;

- лицевой счет и полные его реквизиты;

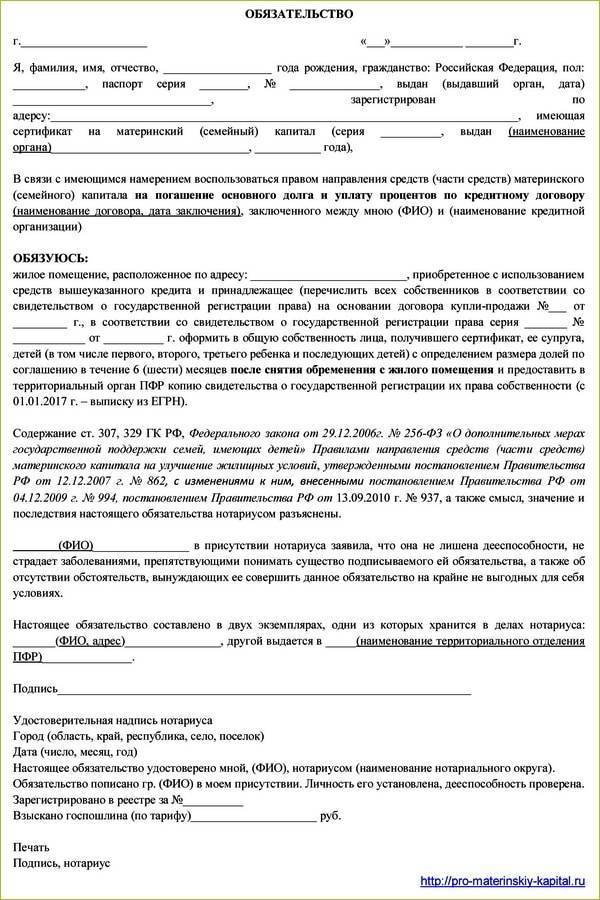

- заверить у нотариуса обязательство о наделении долями членов семьи;

- свидетельство на право собственности.

Затем заявление принимается и обрабатывается, решение о переводе денег Пенсионный Фонд принимает в течение месяца. Выплата не выдается наличными и не переводится на карты заемщику. Деньги переводятся на счет кредитной организации, в которой оформлена ипотека. Далее события могут развиваться по двум направлениям:

- если сумма полностью покрыла ипотеку, то банком снимается обременение, а заемщик обязан оформить доли в течение полугода;

- если сумма не покрыла стоимость кредита, банк обязан прислать новый график платежей.

Важно! Российским законом регулируется право родителя использовать сертификат до трехлетнего возраста ребенка. Об этом подробно сказано в Федеральном законе №256

Он же запрещает использовать маткапитал на приобретение недвижимости без оформления ипотеки у банка.

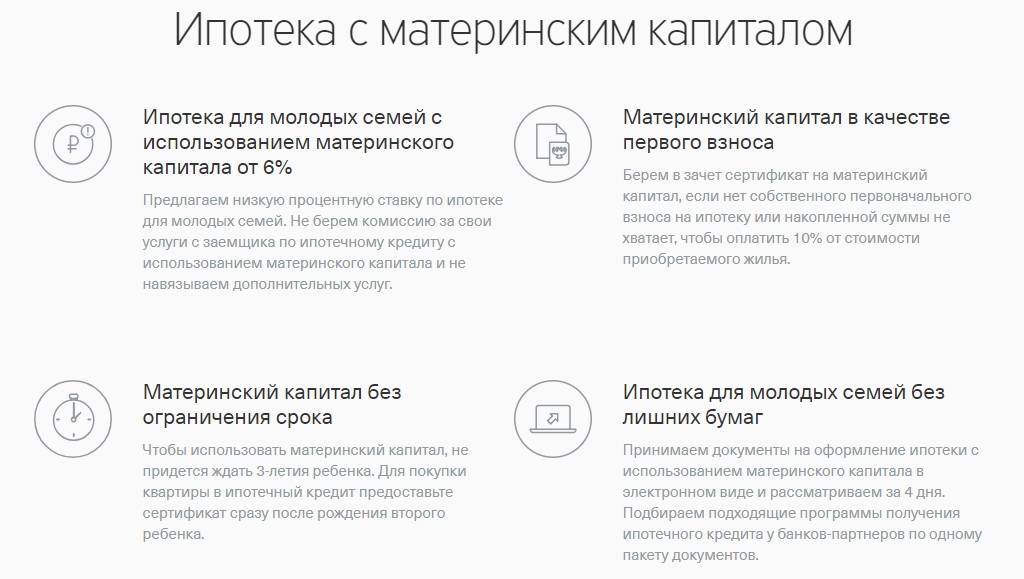

Ипотека под материнский капитал

Рассмотрим еще один вопрос использования средства государственной социальной поддержки семей, где родились двое и более детей – ипотека под материнский капитал. Согласно вступившим в законную силу изменениям в Законе о материнском капитале 2015, теперь средства соцподдержки можно использовать в качестве первоначального взноса за ипотеку либо для ее погашения. Однако стоит учесть, что разные кредитные организации предлагают различные условия кредитования (например, зачет материнского капитала при покупке жилья на вторичном рынке).

Сумма денег либо ее часть материнского капитала не могут превышать остаток основного долга либо процентов за пользованием займом, который оформляется для получения права на приобретение жилья. Займ под материнский капитал рассчитывается банковской организацией на основании предоставленных документов, условия выдачи зависят от таких критериев, как сумма первоначального взноса, срока кредитования и т.д. Кроме основного пакета документов, для оформления ипотеки с учетом средств материнского капитала в качестве первоначального взноса необходимо предоставить:

- копию договора об ипотеке, прошедшего процедуру гос.регистрации;

- копию кредитного договора на приобретение/строительство жилья.

Для погашения суммы основного долга и процентов за пользованием займом средствами материнского капитала необходимо предоставить:

- копию кредитного договора;

- копию договора об ипотеке, прошедшего процедуру гос.регистрации в соответствующих органах;

- справку из кредитной организации, подтверждающую размер остатков основного долга и процентов;

- оригинал свидетельства о гос.регистрации права собственности на жилье, которое было приобретено за счет кредитных средств, или выписку из ЕГРП;

- копии основных документов членов семьи, удостоверяющих личности;

- выписку из домовой книги и копию лицевого счета об отсутствии задолженности.

Первоначальный взнос за ипотеку

В ст. 7 закона №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» указано, что средства материнского капитала можно расходовать на улучшение жилищных условий, в том числе и для уплаты первоначального взноса по ипотеке. Однако выполнить это условие получается не всегда.

В одном из пунктов статьи указано ограничение — основные траты по сертификату разрешены когда ребенку исполнится 3 года. Однако родители все же могут расплатиться сертификатом за ипотечный кредит.

Банки стараются избежать любых недопониманий, поэтому могут либо не принять первоначальный взнос, пока малышу не исполнится 3 года, либо не работают со средствами маткапитала в качестве первого платежа.

В банках, которые работают с маткапиталом используется примерно одинаковая схема.

Необходимые действия:

- Получить предварительное согласие банка на оформление ипотеки.

- Найти объект недвижимости для покупки и согласовать его с кредитной организацией.

- Оформить куплю-продажу и заключить ипотечный договор с банком.

- Подать заявление в ПФР на разрешение использования средств маткапитала в качестве первоначального взноса.

- Получить ответ из ПФР и при одобрении дождаться перевода денег.

Обратите внимание! Первоначальный взнос должен быть полностью оплачен за счет средств маткапитала, поэтому остаток на сертификате должен быть больше. Информация о том, что первый платеж будет за счет МК, должна быть предоставлена в банк до заключения договора

Иногда организация предлагает особые программы ипотечного кредитования для семей с детьми. Однако каких-то ограничений по типу жилья нет. Покупать можно квартиру на вторичном рынке и в строящемся доме

Информация о том, что первый платеж будет за счет МК, должна быть предоставлена в банк до заключения договора. Иногда организация предлагает особые программы ипотечного кредитования для семей с детьми. Однако каких-то ограничений по типу жилья нет. Покупать можно квартиру на вторичном рынке и в строящемся доме.

Документы в ПФР для вложения в ипотеку:

- паспорт;

- сертификат;

- заявление на распоряжение деньгами для улучшения жилищных условий;

- копия договора об ипотеке;

- нотариально оформленное заявление о распределении долей в квартире между членами семьи, включая детей;

- договор собственности или иной документ, который подтверждает цель расходования денег.

Ответ по заявлению гражданин получит через месяц. При одобрении, деньги будут перечислены примерно в течение 60 дней.

Как в 2021 году получить ипотеку под материнский капитал

Предоставляющая ипотечный кредит финансовая организация предъявляет следующие требования:

- заемщик должен иметь постоянный доход, который работающий родитель доказывает справками установленной формы;

- заемщик работает на текущей позиции не менее полугода (для некоторых кредитных организаций — от трех лет);

- положительная кредитная история.

При рассмотрении заявки принимается в расчет только официальный доход. Приобретаемое в ипотеку жилье становится собственностью всей семьи. Проблема состоит в том, что не каждая кредитная организация выдает жилищные займы под материнский капитал, и выбор у людей, получающих государственную поддержку, ограничен.

Способы воспользоваться материнским капиталом:

- погасить первый взнос по ипотеке;

- рассчитаться по всему долгу.

Алгоритм механизма ипотеки, выданной под материнский капитал:

- Жилье переходит в собственность заемщика.

- Банк вносит средства на счет продавца.

- Жилье является залогом, пока семья не выплатит всю сумму займа и проценты.

Перед приобретением жилья в ипотеку семья получает одобрение на сделку в ПФР и выбранном банке. Процедура порой затягивается до нескольких месяцев. Чтобы уменьшить время ожидания, нужно заблаговременно подготовить пакет документов и предусмотреть все этапы оформления.

Этап 1: Заемщик передает банку

- сертификат на материнский капитал;

- паспорт гражданина Российской Федерации;

- справка о подтверждении дохода с места работы, справка о дополнительных доходах;

- свидетельство СНИЛС;

- справку об отсутствии долгов по квартплате и коммунальным услугам;

- комплект документов на покупаемую квартиру.

Этап 2: Обращение в Пенсионный фонд

Если банк решает вопрос о предоставлении кредита под материнский капитал положительно, принятие окончательного вердикта остается за Пенсионным фондом. Он принимает заявление к рассмотрению и проводит проверку, которая в некоторых случаях занимает два-три месяца, после чего дает согласие или отказывает заемщику.

В ПФ передаются копии паспорта, сертификата на материнский капитал, СНИЛС и т. д., документы на жилье, полный пакет на кредит из банка. Отсутствие какого-либо документа или неправильное оформление приведут к отказу.

Этап 3: Подписание договора

Договор на ипотечный кредит под материнский капитал подразумевает, что люди согласны на погашение им первичного взноса или основного долга. ПФР осуществляет перевод средств, после чего банк пересматривает порядок ежемесячных кредитных платежей.

Как купить квартиру с использованием материнского капитала на вторичном рынке

Покупая имущество на вторичке, разрешается использовать субсидию по двум целям, связанным с ипотечным кредитованием.

Первоначальный взнос по ипотеке

Для первого взноса по ипотеке заемщику нужно внести около 10–20% от стоимости жилья. Сумма, которую дает сертификат, может покрыть необходимые средства. Но некоторые кредитные учреждения просят добавить часть суммы из личных сбережений. Таким образом они убеждаются в платежеспособности клиента.

Алгоритм действий для применения сертификата по этой цели:

- Зарегистрировать обращение в ПФР о распоряжении сертификатом по цели «Уплата первоначального взноса при получении кредита на приобретение жилья».

- Получить справку из ПФР об остатке материнского капитала.

- Оформить ипотеку.

Полное /частичное погашение долга по ипотеке

Материнским капиталом можно погасить ипотеку одного из родителей, если кредит был оформлен для приобретения жилья.

Еще одно изменение в правилах пользования субсидией — взаимодействие ПФР и крупных банков страны. Они заключили соглашение о сотрудничестве. Теперь заемщики через банк могут оформить заявку о распоряжении сертификатом, чтобы погасить ипотеку. В отдельных случаях допускается обращение в электронной форме, например, через сервис «ДомКлик» Сбербанка. Процесс оформления заявки упрощается, заявителю не нужно заказывать справки отдельно в госучреждении и в банке.

Обязательные документы, которые потребует кредитное учреждение:

- паспорт;

- материнский сертификат;

- документы на квартиру: ДКП/ДДУ и т. д.;

- кредитный договор;

- банковские реквизиты.

Остальные справки будут подготовлены банком самостоятельно. Если ПФР даст положительный ответ по заявке, он переведет деньги на указанный счет в течение 5 дней.

Оплата части стоимости квартиры

Купить квартиру на материнский капитал можно, оплатив часть суммы из собственных сбережений семьи и частью суммы, полученной деньгами из господдержки. Чтобы применить этот способ, нужно пошагово выполнить следующие условия:

- Составить стандартный ДКП, в котором есть пункт, поясняющий, что часть денег продавцу переведет ПФР.

- Росреестр регистрирует квартиру. Из-за того, что оплата будет произведена частично, на имущество вешается обременение.

- Покупатель собирает нужные документы и оставляет заявку на распоряжение маткапиталом.

- При согласовании заявки ПФР перечислит оставшуюся часть денег продавцу.

- Когда расчет между сторонами будет осуществлен полностью, необходимо прекратить обременение.

Покупка комнаты

С помощью этих денег можно также купить комнату, если она зарегистрирована как отдельный объект недвижимости. У нее должен быть отдельный вход. Комната должна подходить для жилья, отвечать санитарным, техническим нормам. В этом случае покупка будет отвечать требованиям правил пользования.

Покупка жилья по договору долевого участия

Долевое строительство или ДДУ — это вложение денег в строительство многоквартирного дома. Чтобы направить материнский капитал на квартиру в застройке, подписанный договор с компанией застройщиком нужно зарегистрировать в Росреестре. После чего участник ДДУ пишет заявление с просьбой направить средства строительной компании. Орган перечислит деньги застройщику после положительного ответа.

Особенности оформления права владения жильем

Когда расходуется материнский капитал на квартиру или дом, дети должны быть наделены долей в имуществе. В нормативных актах не говорится о конкретном размере доли, решение остается за родителями.

Сроки выделения долей зависят от конкретного случая использования маткапитала:

- купили квартиру без привлечения кредитных средств ― сразу регистрируют в общую долевую собственность на всю семью;

- погасили ипотеку ― в течение 6 месяцев после полного погашения долга;

- оплатили ДДУ ― в течение 6 месяцев с момента приема квартиры от застройщика.

Чтобы предоставить доли детям, родители составляют соглашение о выделении долей в нотариальной форме. Соглашение регистрируют в установленном порядке. В течение недели поступят документы о собственности на каждую сторону сделки.

На сайте JCat.Недвижимость вы найдете много статей об особенностях проведения сделок с недвижимостью. С нами подготовка к любым договорам пройдет быстрее и комфортнее.

Банки, одобряющие ипотеку под материнский капитал

Практически у всех банков, работающих с ипотечными займами, есть программы для клиентов с материнским капиталом. Рассмотрим самые надежные организации:

Сбербанк России

- процентная ставка 8,4 %;

- молодым семьям предоставляется скидка до 0,5 процентов базовой ставки по ипотеке на период кредитования;

- для подтверждения дохода достаточно зарплатной карты Сбербанка;

- при покупке жилья через дружественный ресурс можно сэкономить еще 0,3 процента.

ВТБ

- процентная ставка 9,7 %;

- на квартиры большей площади ставка меньше;

- участвует в программе государственной поддержки – возможно снижение ставки до 5 %;

- возможно рефинансирование оформленного займа.

Россельхозбанк

- процентная ставка 9,5 %;

- одобряет заявки на ипотеку на основании двух документов;

- участвует в программе государственной поддержки;

- возможно рефинансирование оформленного займа.

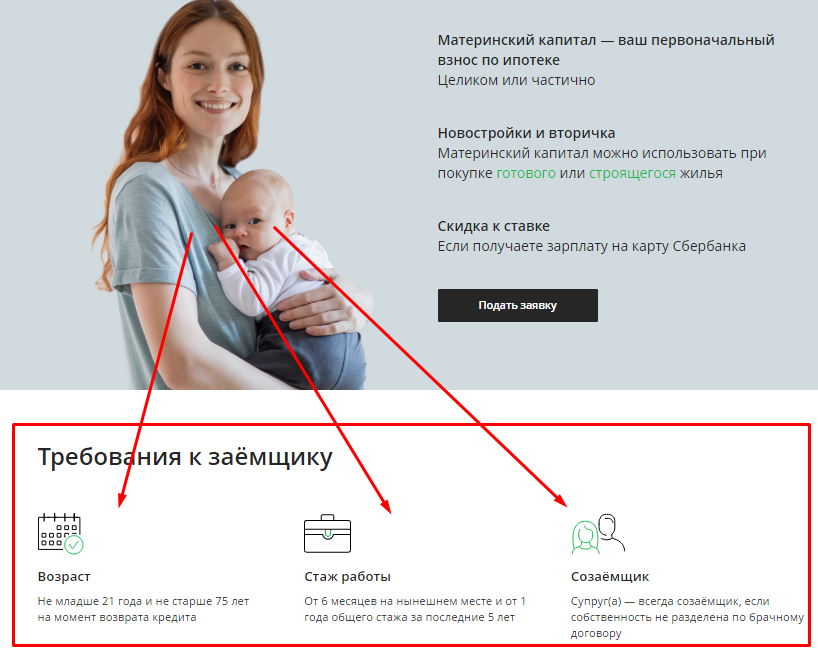

Требования к оформлению ипотечного кредита с маткапиталом

Пусть даже ипотека на сумму материнского капитала невозможна, тем не менее, получить ипотеку просто с участием маткапитала более чем реально. Условий со стороны государства и банка очень немного:

- Отличная кредитная история. В обязательном порядке будут изучены все выплаты по прежним кредитам как в банке, куда обратились граждане, так и в других кредитно-финансовых организациях (даже в МФО). Плохая кредитная история служит наиболее частой причиной отказа в выдаче займа;

- У заявителя должен быть постоянный и достаточный для оплаты кредита доход. Подтвердить это придется документально. Подойдет не только официальный, т.н. «белый» доход, но и подработки, незарегистрированные прибыли и т.п.;

- Трудовой стаж на последнем месте работы должен быть не меньше 6 месяцев. Нужно заметить, что некоторые банки могут уменьшать или увеличивать это значение — от трех месяцев до трех лет;

- Недвижимое имущество, приобретенное с участием маткапитала, должно быть оформлено на всех членов семьи, в т.ч. на детей;

- Некоторые банки дополнительно требуют наличие первоначального взноса в твердых деньгах, т.е. в наличной или безналичной форме. Маткапитал в таком случае выступает лишь в роли частичного досрочного погашения задолженности.

Как взять ипотеку под материнский капитал

Особые программы дают возможность взять ипотеку под материнский капитал, однако не во всяком банке вы встретите такое предложение. Поэтому стоит заранее поинтересоваться, предоставляется ли в выбранном вами финансовом учреждении подобная услуга.

Чтобы понимать, можно ли взять ипотеку под материнский капитал, нужно установить, соответствуете ли вы как клиент банка следующим условиям:

- стабильный доход, стаж работы на последнем месте более 6 месяцев (иногда требуют период и до 3 лет), а суммарный стаж за последние 5 лет превышает 1 год;

- вы получаете официальную зарплату. Прочие источники дохода не вызывают доверия у банка и совсем не рассматриваются;

- вы не владеете никакой недвижимостью;

- по окончании выплат приобретенная жилплощадь должна быть поделена в долях на всю семью;

- КИ должна быть чистой.

До 2015 года существовали такие правила: материнский капитал можно было взять и направить в банк как первоначальный взнос только тогда, когда ребенку (на которого была получена субсидия) исполнится три года. Но позже был принят ФЗ № 131-ФЗ от 23.05.2015, согласно которому средства от государственной выплаты могли быть использованы для данной цели даже тогда, когда ребенок младше 3 лет. В 2019 г. эта поправка все еще имеет силу.

До того как взять ипотеку под материнский капитал, следует получить сертификат на денежные средства. Его выдачей занимается Пенсионный фонд России. Документ является официальным подтверждением того, что вы в праве пользоваться данной субсидией. В целом эта процедура поможет вам взять ипотеку как можно раньше.

Следующий шаг – выбрать организацию, где вы намереваетесь взять ипотеку. Ей нужно будет передать копию сертификата, а поле этого уже приступить к оформлению договора на получение кредита. Затем заключается сделка купли-продажи недвижимости, право собственности фиксируется в Росреестре.

Далее клиент банка идет в ПФР, куда сдает все документы, подтверждающие право на имущество (договор купли-продажи, справку о регистрации собственности, паспорт, сертификат на материнский капитал). Финальный шаг – составить заявление о переводе средств для уплаты первого взноса по ипотеке.

Чтобы взять подобного рода заем в банке, требуется предоставить достаточно большой список документов. Он варьируется в зависимости от кредитующей организации, но в целом выглядит примерно так:

- Документ, подтверждающий личность клиента банка (паспорт, СНИЛС и т. д.)

- Сертификат на материнский капитал.

- Подтверждения платежеспособности заемщика: справка НДФЛ, справки по банковской форме, бумаги из налоговой об отсутствии задолженностей.

- Договор купли-продажи недвижимости.

- Документы на квартиру: техпаспорт, справка БТИ, выписка из домовой книги.

- Справка из Пенсионного фонда РФ о наличии денег на счете.

- Заявление об обязательстве человека оформить приобретаемую недвижимость на всех членов семьи в долях.

Перед обращением в ПФР следует подготовить такие бумаги:

- Документ о намерении заемщика заключить договор (выдает банк после подачи заявления).

- Информация о приобретаемой недвижимости.

- Документы с личными данными.

- Заявление на перевод средств.

На то, чтобы взять ипотеку под материнский капитал, уйдет много времени, поэтому имеет смысл начать оформление всех требуемых бумаг как можно раньше. Более того, стоит хотя бы за 6 месяцев уведомить Пенсионный фонд РФ о намерении воспользоваться материнским капиталом, поскольку выплаты формируются раз в полгода.

В случае, когда часть средств материнского капитала вы уже взяли на иные нужды, то остаток суммы уже нельзя оформить как первый взнос в банке, можно лишь для погашения уже имеющегося займа.

Важным вопросом, помимо того, как и где взять ипотеку под материнский капитал, является страхование. Разные кредитные организации выставляют к этому пункту свои требования. Могут попросить застраховать сам заем, покупаемую недвижимость или же жизнь клиента банка.

Если вы желаете взять маленький кредит и планируете полностью погасить его средствами государственной субсидии, то лучше не оглашайте банку это намерение – для него это невыгодно и сотрудники вам откажут и не разрешат взять ипотеку. Однако если сумма приличная, то непременно укажите номер сертификата в договоре. В таком случае это будет гарантией того, что государство покроет часть задолженности, а значит, вас можно считать более-менее надежным заемщиком.

Особое внимание уделяйте системе выплат, лучше всего для заемщика дифференцированный платеж, так как по нему высоким будет только первоначальный взнос, а дальнейшие суммы небольшие и все время снижаются

Можно ли использовать маткапитал на погашение ипотеки

Основное условие для погашения ипотеки маткапиталом — займ на покупку жилья должен быть оформлен как целевой. По закону материнский капитал можно направить на первоначальный взнос или на досрочное погашение уже взятой ипотеки.

Досрочно можно погасить основной долг и проценты. Нельзя направить капитал на погашение штрафов или пени (если платежи просрочили).

Если материнским капиталом закрывают только часть суммы, то банк предложит заемщику на выбор:

- оставить срок выплаты прежним и уменьшить размер ежемесячного платежа;

- сократить срок выплаты займа, но платеж оставить прежним.

Если нужно заплатить банку меньше процентов, выбирают сокращение срока. Если важнее сократить долговую нагрузку на сегодня, выбирают уменьшение ежемесячного платежа.

Чтобы использовать маткапитал для покупки жилья, квартиру или дом нужно обязательно оформить в долевую собственность на всех членов семьи, включая детей.

Когда заключают ипотечный договор с банком, квартиру передают в качестве залога по кредиту, её можно оформить в долевую собственность только после того, как снимется залоговое обременение (на оформление дают полгода). Обязательство оформить жилплощадь на всех членов семьи нужно заверять у нотариуса.

На оплату ежемесячного платежа по ипотеке

В 2017 году Министерство строительства РФ выступило с инициативой введения еще одной возможности использования средств маткапитала на погашение ипотеки — уплату ежемесячных взносов по займу. Разработанный проект законодательной инициативы предполагает предоставление подобной возможности тем семьям, где один из родителей в период выплаты ипотечных платежей не имеет возможности работать, так как находится в отпуске по уходу за ребенком до 3 лет. Установление ежемесячных платежей из суммы доступного семье капитала может стать хорошим подспорьем для семьи на определенное время. В настоящий момент документ находится на стадии обсуждения нюансов своей реализации.

Условия получения ипотеки

Получить жилье в ипотеку можно в ВТБ 24 и в новостройке, и в уже давно построенном и заселенном доме.

Для начала стоит принести в банк необходимый набор документации. Если вы уже являетесь клиентом банка и получаете заработную плату на карту, то процедура проверки вашего дохода будет упрощена, поскольку банк знает все о перечислениях на ваш счет.

Получить жилье в ипотеку можно на сумму от 600 тыс. до 59 млн. рублей.

- Ставка по кредиту составит на полный срок от 10, 7 процентов (если вы зарплатный клиент) и от 11 процентов для остальных клиентов. Такая выгодная низкая ставка будет возможна только в случае заключения клиентом договора комплексного страхования кредита.

- Срок кредитования по договору может составлять не больше 30 лет.

- Проценты. Первоначальный взнос может быть разным, но не менее 10 процентов от стоимости недвижимости, которая приобретается клиентом.

- Прочие условия могут быть не менее важными, чем все остальные. Например, необходимо будет оформить страховку как на недвижимость, так и на свою жизнь и здоровье. Процедура по закону добровольная и клиент вправе отказаться от нее. Но в этом случае можно получить отказ или взять кредит под больший процент.

Заключение

Взять ипотеку под маткапитал – это отличная возможность для семей приобрести собственное уютное жилье. В своей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца со дня получения сертификата даже без денег на первоначальный взнос. Собственная квартира – это реальность, даже если у вас совсем нет накоплений!

Большинство людей опасаются брать ипотеку из-за высоких процентных ставок и переживают, что однажды не смогут расплатиться по кредиту. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы вовремя воспользоваться возможностью рефинансирования уже оформленного кредита.

Это поможет сократить ежемесячный платеж и в целом уменьшить переплату по кредиту. Тем более что в последнее время наметилась устойчивая тенденция снижения ставок по ипотечным кредитам. Уже работает программа льготного ипотечного кредитования, но это уже совсем другая история…

До скорых встреч!