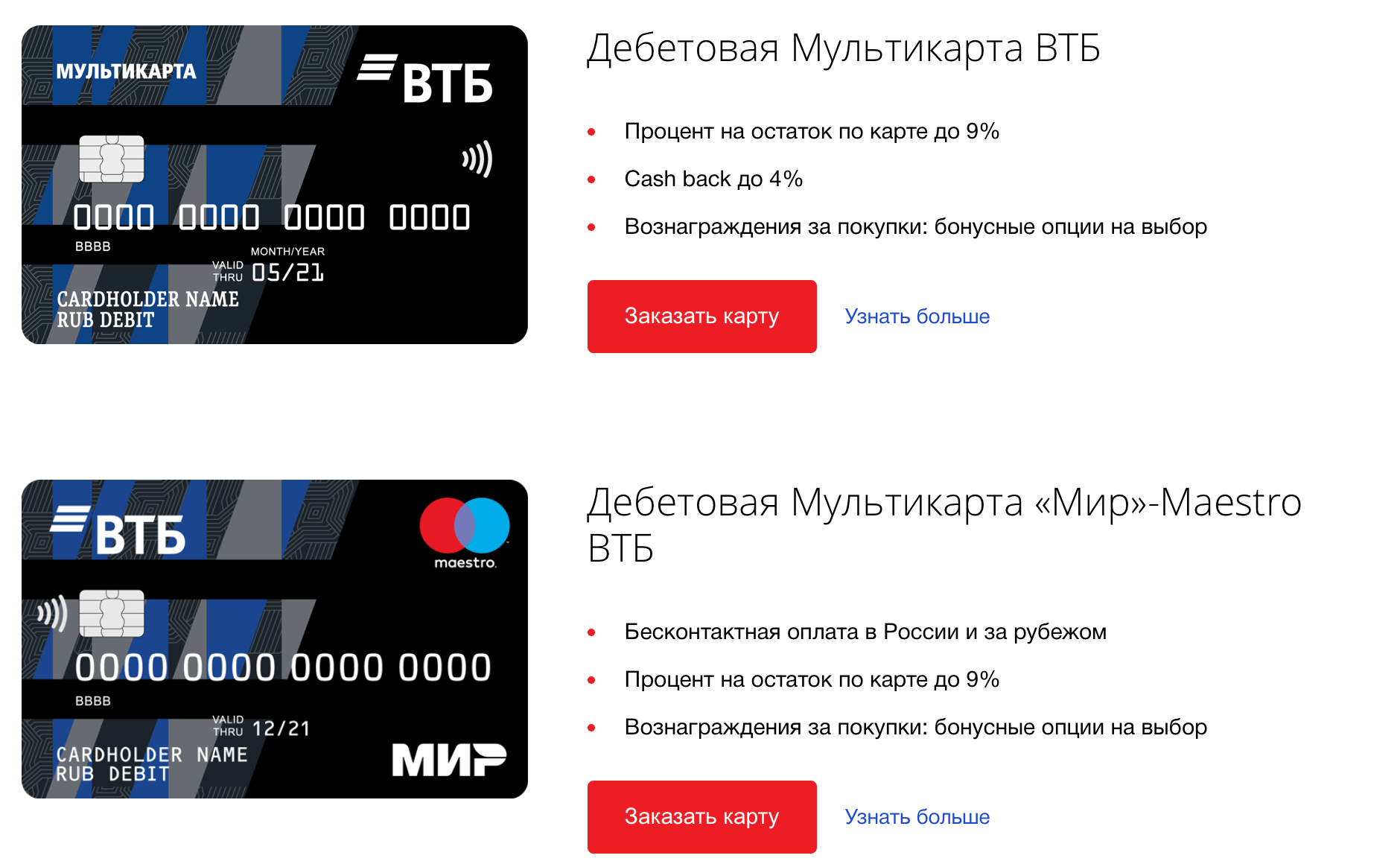

Что за мультикарта и является ли она мультивалютной

Несмотря на схожесть названий, мультивалютная карта и мультикарта – разные вещи. Первая предполагает привязку к одному пластику сразу нескольких валютных счетов. То есть, владея одной картой, можно рассчитываться и в долларах, и в евро, и в рублях, не боясь при этом потерять на конвертации валют.

В зависимости от банка, валюта оплаты определяется автоматически или настраивается вручную в личном кабинете. Если на активном балансе в момент списания недостаточно средств, деньги заимствуются с другого счета – тогда оплата может произойти по невыгодному курсу.

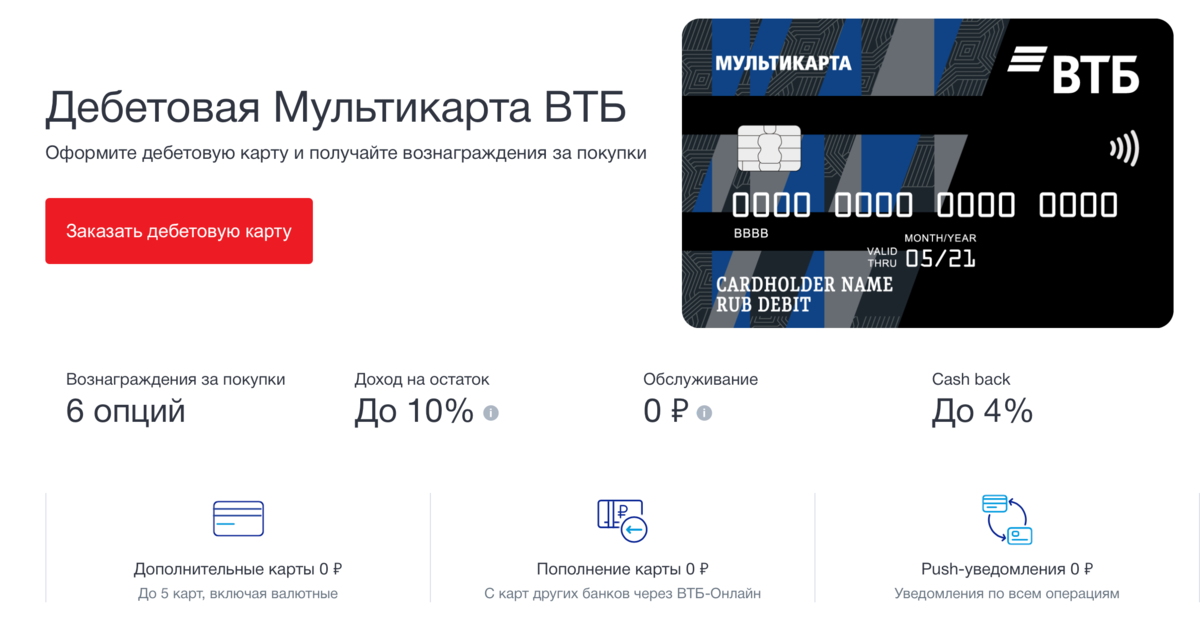

Мультикарта (МК) – это название пластика, выпускаемого именно банком ВТБ. В других кредитно-финансовых организациях таких продуктов нет. В отличие от мультивалютной, дебетовая карта ВТБ привязывается к одному валютному счету: клиент при оставлении заявки указывает, в какой денежной единице ему нужен пластик. Доступные валюты мультикарты — доллары, евро и российский рубль.

Особенность МК в том, что она совмещает в себе функции нескольких видов карт. Если изучить предложения разных банков, то видно, что каждая организация, пытаясь привлечь клиентов, предлагает не просто платежный продукт, а карту с дополнительными бонусами: кешбэком, начислением процентов на остаток, скидками на услуги и т.д. Согласно условиям по использованию дебетовой мультикарты ВТБ, держатели могут получить сразу несколько полезных функций.

Есть ли у ВТБ мультивалютные карты в принципе

ВТБ 24 одним из первых начал выпускать мультивалютные карты, однако, не так давно банк отказался от их продажи, создав в качестве альтернативы мультикарту. Причины такого решения неизвестны: банк официального ответа не давал. Можно предположить, что прекращение продажи МВК связано с множеством негативных отзывов клиентов, которые жаловались дорогое обслуживание, некорректную работу, потерю средств на конвертации.

Дело в том, что когда клиент вносил на валютный счет соответствующую денежную единицу, деньги автоматически конвертировались в рубли. Когда же пользователь снимал валюту, она опять же конвертировалась.

По сути, банк как бы покупал иностранную единицу у клиента, а потом ему же ее и продавал. Так как курс нестабилен, получалось, что держатель карты терял часть средств, а иногда и оставался должен банку. С новым продуктом от ВТБ таких проблем не возникнет, так как по условиям пользования картой, мультикарта поддерживает только один счет.

Дополнительные бонусы и опции мультикарты

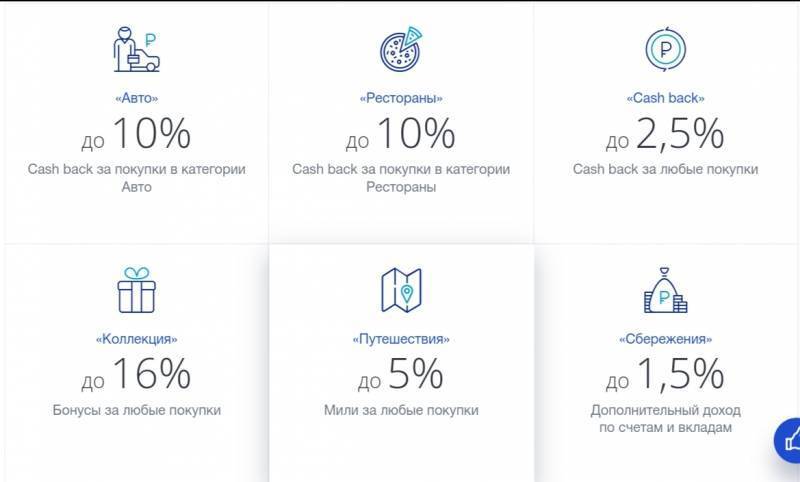

Перед тем как начать пользоваться специальными бонусами мультикарты, необходимо выяснить, что из себя представляют предложенные опции. В 2021 году банк предлагает 7 категорий:

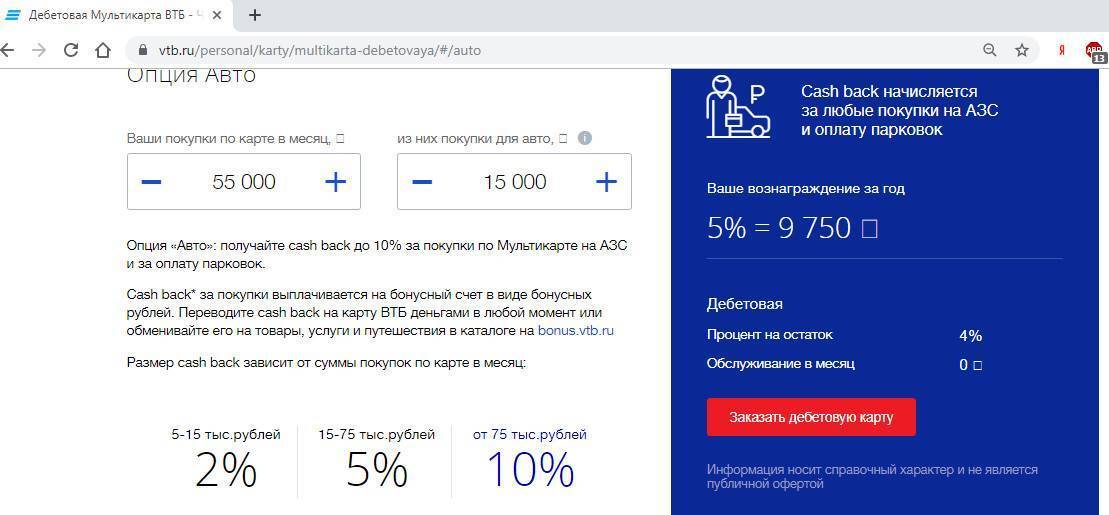

- Авто. Повышенное начисление кешбэка за расчёты на АЗС оплату парковок. Пользователям возвращается от 2 до 11% от потраченных средств.

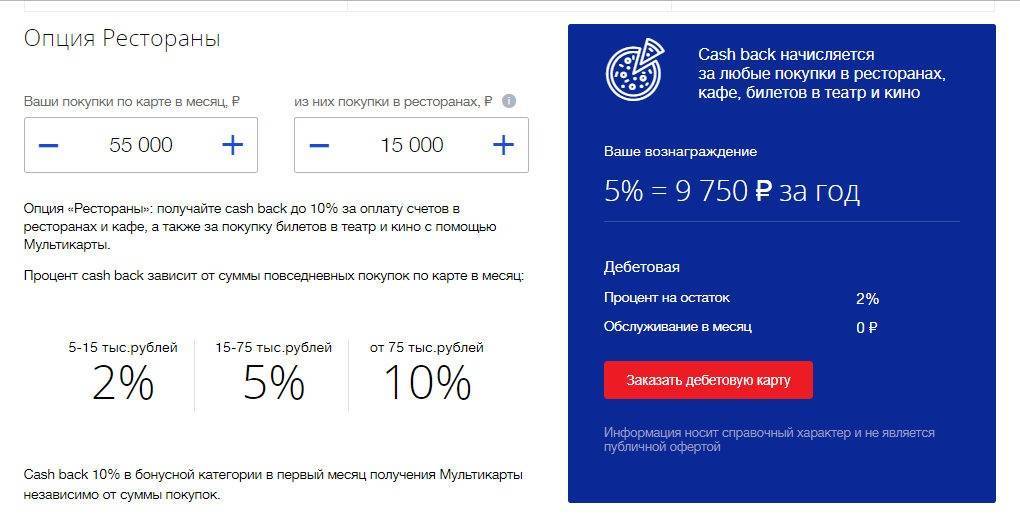

- Рестораны. Кешбэк от 2 до 11% предусмотрен за оплату счетов в кафе и ресторанах, а также за покупку билетов в кинотеатры и театры.

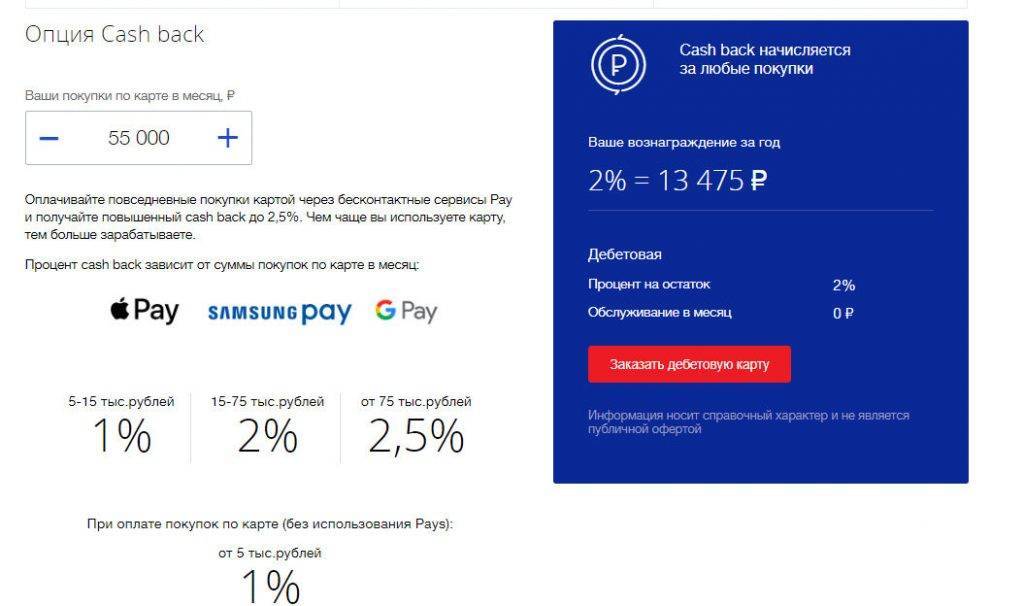

- Кешбэк. Опция предполагает начисление бонусов за оплату всех товаров и услуг. Размер начислений – от 1 до 2,5%.

- Коллекция. За любые покупки клиент получает бонусы, которые может потратить только на товары программы bonus.vtb.ru. Максимальное начисление – 16% от суммы покупок. 1% равен 1 бонусу.

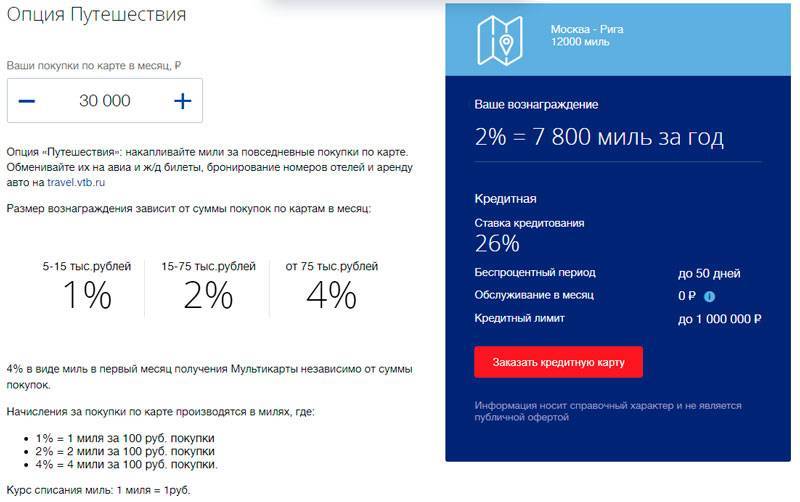

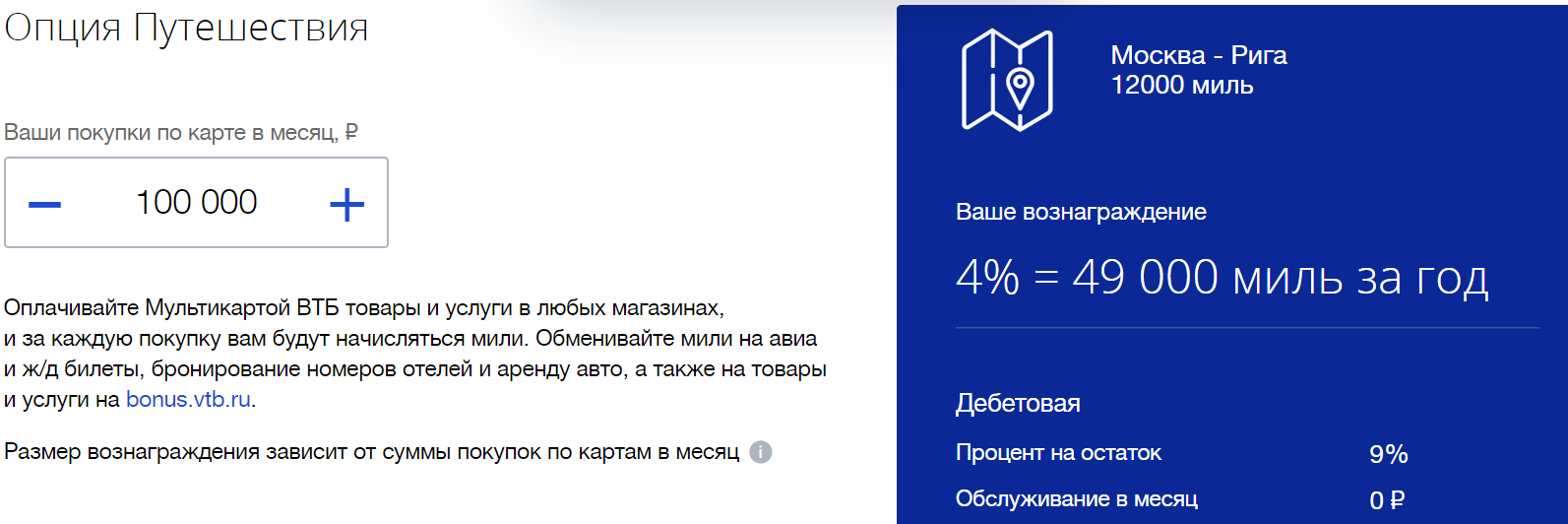

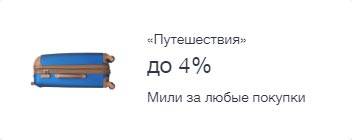

- Путешествия. Здесь вместо бонусов, держатель пластика получает мили, которыми может оплачивать авиа- и ж/д-билеты, бронирование гостиниц, аренду транспорта и т.д. Все покупки производятся через travel.vtb.ru.

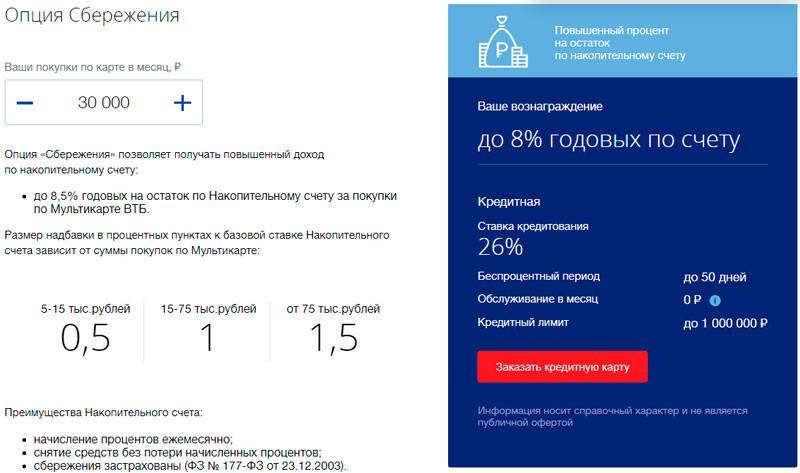

- Сбережения. Опция дает преимущества клиентам, у которых открыт счет в ВТБ банке – текущая годовая ставка вклада будет увеличена на 0,5-1,5%.

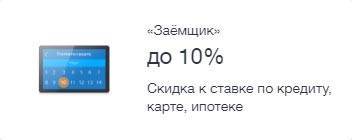

- Заемщик. Новая услуга в разделе «Специальные возможности МК». Согласно условиям, опция снижает годовую ставку по кредитам на 1–10%.

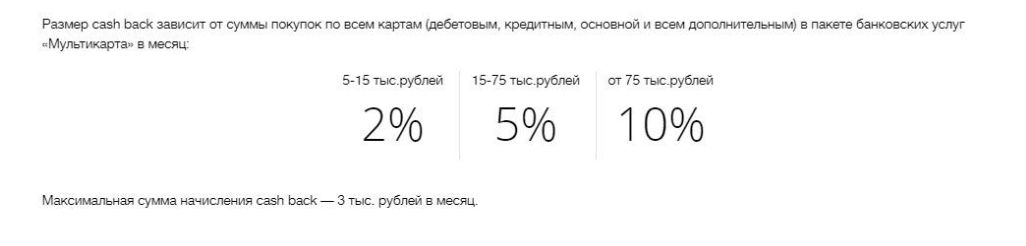

Расчёт бонусных начислений напрямую зависит от суммы потраченных средств. Банк разделяет размер денежного оборота на 4 категории:

- до 5 тыс. – начислений не будет;

- от 5 до 15 тыс. — минимальный процент;

- от 15 до 75 тыс. – средний процент;

- свыше 75 тыс. – максимальный процент.

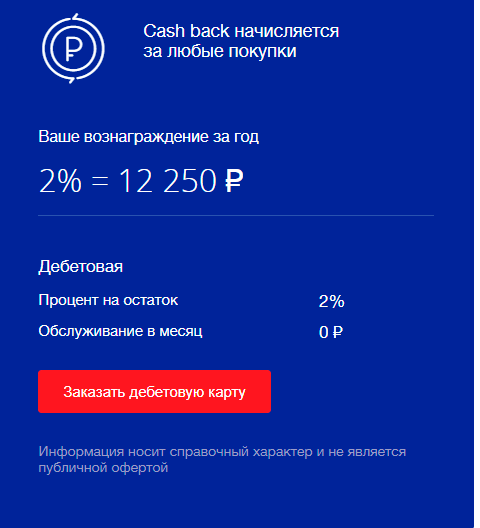

Приблизительно рассчитать свою выгоду можно на сайте ВТБ. Найдите карту, соответствующую вашему типу, выберите «особую категорию», которую вы планируете использовать, укажите сумму своих ежемесячных расходов. Калькулятор покажет, какое вознаграждение вы сможете получить через год (например, https://www.vtb.ru/personal/karty/multikarta-debetovaya/).

Отзыв о Мультикарте и собственное мнение

С одной стороны мы имеем универсальный продукт, который каждый может настроить “под себя”. Тратите много денег в категории “Авто” – подключаем соответствующую опцию. Планируете путешествие – копим мили. Нужен кэшбэк за все покупки – тоже нет проблем.

На мой взгляд, условия по карте вышли очень уж запутанными и неявными. Обычному держателю потребуется много времени, чтобы вникнуть во все нюансы и особенности использования пластика.

Главное преимущество Мультикарты – ее универсальность. Создатели продукта захотели вобрать в нее все фишки конкурентов. Но в этом кроется и ее главный недостаток. Карта по каждой опции отдельно, практически вчистую проигрывает аналогичным предложениям.

Есть карты с более высоким кэшбэком или более выгодным процентом на остаток. Но если использовать карту как основную, то получаем очень достойный продукт.

Итак, что мы имеем по Мультикарте:

Достоинства:

- Бесплатное обслуживание, смс и снятие (в том числе не родных) банкоматах.

- Выбор “нужной” опции или категории, с возможностью менять при необходимости.

- Высокий месячный порог для начисления cash back – 15 000 рублей. В большинстве банков он ограничен 2-3 тысячами. И отсутствие лимита на начисление милей и баллов.

- Кэшбэк на все – честный возврат средств практически за все покупки (с коротким списком исключений).

- Можно бесплатно использовать до 5 карт (например, внутри семьи), суммировав все покупки для получения более высокого вознаграждения.

Недостатки:

- Банк вынуждает постоянно использовать карту, для получения “плюшек”. Вознаграждение начинает начисляться за месячные траты от 5 тысяч.

- Максимальная выгода достигается при расходах от 75 тысяч рублей в месяц. Именно эти условия и афиширует банк в рекламе. Но большинство держателей карт попадают только в категорию до 75 000.

- Смешной процент на остаток – 1-2% годовых (при тратах 75+)

- Много скрытых условий и “непонятностей” при использовании карты. Обычно это информация не доносится до потенциальных получателей карт (а полные условия и тем более официальные тарифы и договора практически никто не читает). Отсюда проблемы и жалобы клиентов.

До конца 2017 года длилась акция – “максимально возможный процент на остаток 10% по накопительному счету”, независимо от размера покупок по карте. Проблема только в том, что многие Маринки из банков не доводили до клиентов полную информацию.

Для получения максимального процента на остаток, нужно было подключить опцию “Сбережения” и внести деньги на счет именно в день открытия. Иначе “бонусные” проценты не начислялись.

Оформление и обслуживание Мультикарты ВТБ24

Оформляя договор на открытие карты в любом отделении банка, клиент обычно автоматически подписывает договор на обслуживание, не читая его, а затем удивляется, откуда начисляются и за что снимаются банком проценты и абонентские выплаты.

А также отсутствует плата за информирование в виде СМС.

Для тех, кто не так активно использует карту, и не набирает ежемесячных минимальных сумм, установлена фиксированная плата за обслуживание в месяц. Эта сумма составляет 249 рублей.

Условия оформления карты

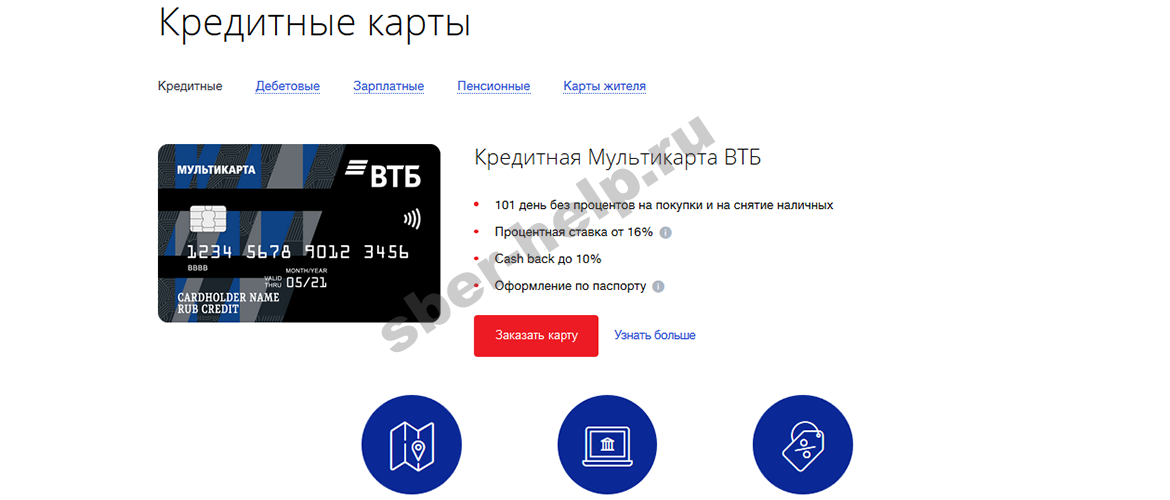

Для Мультикарты ВТБ24 условия оформления различны для разных видов карт (дебетовой и кредитной), рассмотрим их подробнее.

При оформлении кредитной Мультикарты действительны такие требования:

- Возрастная группа от 21 года до 70 лет.

- Месячный доход от 15 тысяч рублей.

- Регистрация заемщика в регионе размещения банка и гражданство РФ.

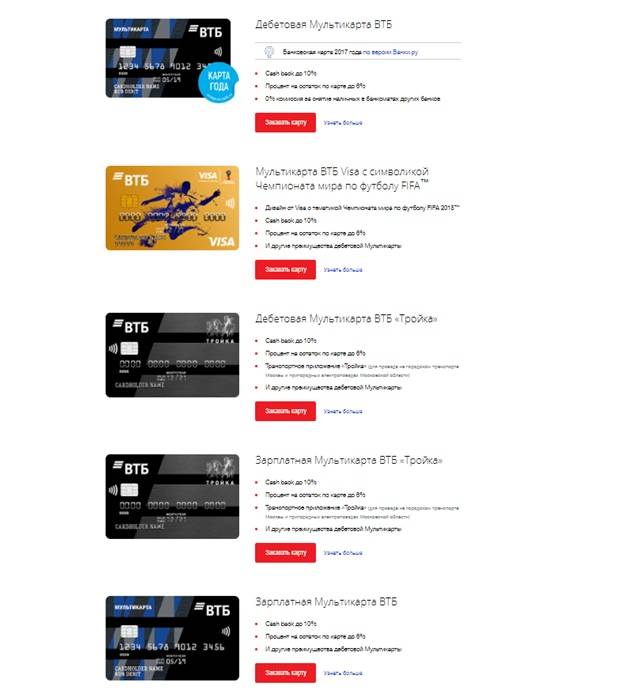

Данный порог ограничений доступен большинству работающих лиц, поэтому в течение нескольких месяцев существования Мультикарты ВТБ выдано уже более 6 миллионов карт.

Достаточно предъявить документы, подтверждающие личность заявителя (паспорт) и сумму его доходов в виде справки на выбор: справки с предприятия и выписки с банковского счета за последние 6 месяцев; оформленной по форме банка; справки о налоге на доходы физических лиц (2-НДФЛ).

При оформлении дебетовой Мультикарты соблюдаются следующие требования:

- Возрастная группа от 18 лет.

- Гражданство РФ и наличие соответствующего паспорта.

Заказ осуществляется в отделении банка или в режиме онлайн. Во втором случае не взимается комиссия за оформление. Для получения карты на руки и подписания договора необходимо прийти в отделение банка с оригиналами документов. При отсутствии паспорта РФ или же гражданства РФ оформить дебетовую Мультикарту можно только в отделении банка.

Следует отметить, что при оформлении карты в отделении банка, плата за оформление составит 249 рублей, но эта сумма вернется на мастер-счет при выполнении условий бесплатного обслуживания в первый месяц использования.

Плата за годовое обслуживание Мультикарты ВТБ 24

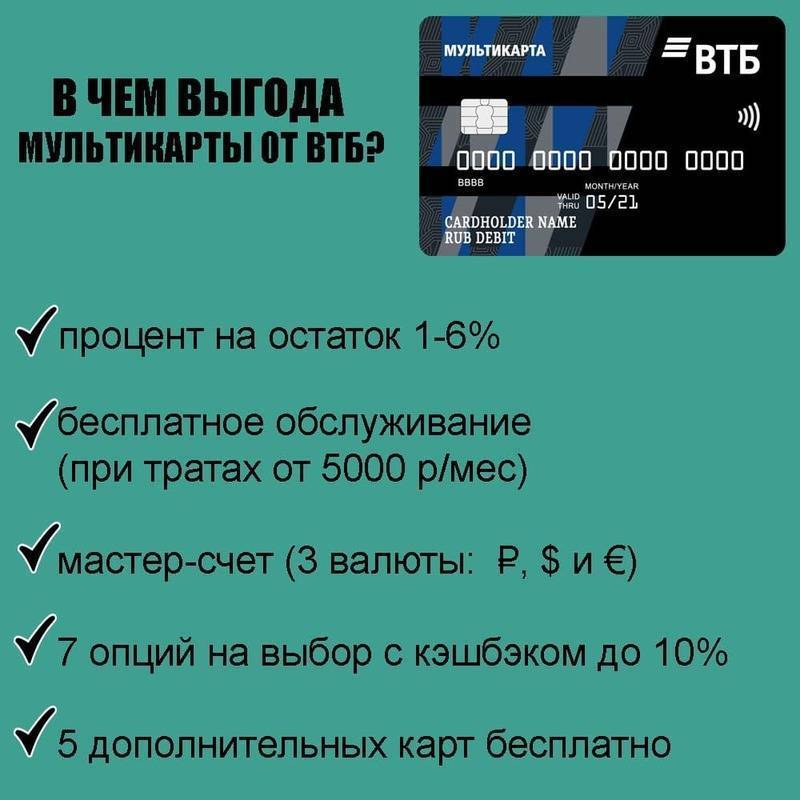

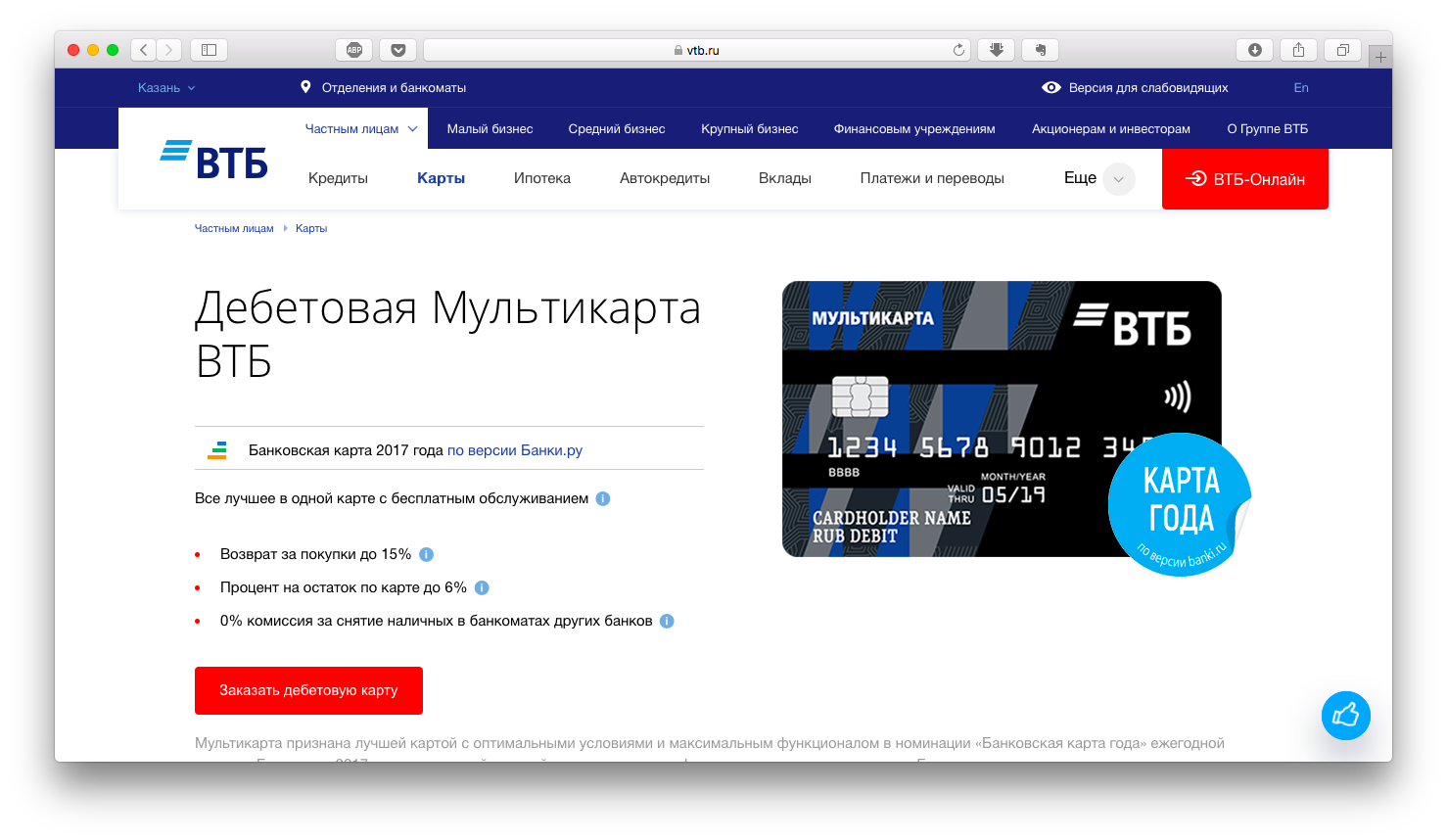

Банк ВТБ предлагает наиболее лояльные условия обслуживания для владельцев Мультикарты. В зависимости от интенсивности использования и сумм, проходящих через карту, плата за годовое обслуживание может составлять до 3 тысяч рублей или не взимается вообще.

Помимо бесплатного обслуживания, клиент получает следующие бонусы:

- выплачивается процент на остаток средств на мастер-счете: от 1 до 6% от суммы покупок в месяц, если пользователь подключает одну из бонусных опций, кроме «Сбережения»;

- зачисляются проценты от затраченных сумм в виде кэшбэка – от 1 до 10% при обслуживании в магазинах, ресторанах, покупке билетов на поезда и самолеты, оплате туристических услуг и ряде других затрат.

Перечень возможностей и дополнительных поступлений достаточно широк и зависит от количества оборачиваемых средств. Общая сумма зачисленного кэшбэка может составлять до 15 тысяч рублей в месяц. Подробнее ознакомиться с бонусной программой можно на сайте www.vtb.ru/personal/karty/informacija-dlja-derzhatelej-kart/bonusnye-opcii, дополнительные преимущества указаны на странице www.vtb.ru/personal/karty/informacija-dlja-derzhatelej-kart/dopolnitelnye-preimuschestva-multikarty.

https://youtube.com/watch?v=agaqoMJ6kRE

Условия бесплатного обслуживания Мультикарты

Для того чтобы не платить за обслуживание Мультикарты и получать все услуги бесплатно, достаточно, чтобы оборот средств по карте составлял не менее 5 тысяч рублей в месяц. Обычно достаточно проводить все покупки, рассчитываясь картой. В результате пользователь не только не несет расходов за обслуживание, но и получает доходы в виде кэшбэка (от 1 до 10% от потраченных сумм).

Преимущества и недостатки

Прежде чем делать подробный обзор мультикарточки, пробежимся по её основным достоинствам и недостаткам, чтобы было понятно, что от неё ожидать.

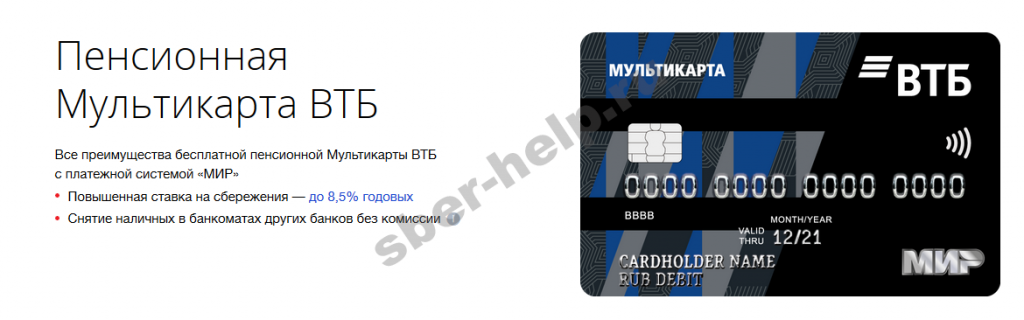

К преимуществам карты можно отнести:

1. Бесплатный выпуск (при онлайн-заказе с официального сайта) и бесплатное обслуживание при выполнении ряда не особо напряжных условий (подробности далее).

2. Возможность подключить одну из пяти опций кэшбэка (вознаграждение в виде возврата определённого процента с покупок деньгами/бонусами/милями ), опцию «Сбережение» с начислением до 8,5% годовых по накопительному счёту и опцию “Заёмщик”, позволяющую получить скидку по платежам за кредиты в банке. Опции кэшбэка охватывают такие популярные категории, как: оплата на АЗС и за парковки (опция «Авто» – до 10%), рестораны, кафе, театры и кино (опция «Рестораны» до 10%). В том числе возвращают деньгами до 2% (опция «Cash Back»), бонусами до 4% (опция «Коллекция») и милями до 4% (опция «Путешествия»).

Держатель карты может переключать опции бесплатно без каких-либо ограничений с периодичностью не более 1 раз в месяц в отделении банка или по телефону 8-800-100-24-24, и выбирать самую выгодную – по своему усмотрению. Сумма сбережения или начисляемого вознаграждения напрямую зависит от оборота по карте.

3. Начисление процента на остаток (ПНО) (до 6%) при любой из 5-ти подключенных опций кэшбэка.

4. Бесплатное снятие наличных в ЛЮБЫХ банкоматах, межбанковские переводы и переводы с карты на карту без комиссии (при сумме покупок в месяц свыше 5 тыс.руб.).

5. Пополнение карты путём Card2Card-перевода с любой банковской карты (стягивание) без комиссии. Кстати, с Мультикарты можно также стягивать средства без комиссии другой карточкой. Здесь же отметим развитую сеть банкоматов и терминалов, где можно без комиссии пополнить счёт карты.

6. Возможность подключить карты к платежным сервисам Apple Pay, Samsung Pay, Google Pay.

7. Досрочный перевыпуск любой дебетовой карточки без комиссии (в том числе в случае утери или кражи).

8. Бесплатное смс-информирование.

9. При оформлении карточек в разных валютах, на каждой из них выдавливается символ валюты, что очень удобно для держателей – не спутаешься. Отдельно отметим интересный дизайн карты.

10. Постоянные акции и выгодные предложения.

Недостатки:

1. Зависимость начислений в опциях (процентов на остаток или кэшбэка) от ежемесячной суммы покупок на карте. Нужно быть очень активным (и щедрым) держателем, чтобы получить максимальный доход в подключенной опции (все вкусные «до» в рекламе карты на официальном сайте начинаются с оборота от 75 тыс. рублей в месяц).

2. Для смены опции, необходимо звонить в банк (по крайней мере – пока) или обращаться к сотрудникам в онлайн-чате в ВТБ-Онлайн. В интернет-банке менять опции было бы намного удобнее.

3. При конвертации накопленных бонусов/миль приходиться довольствоваться ценами на товары/услуги, устанавливаемыми банком (в рамках бонусной программы) – эти цены могут быть завышены по сравнению с рыночными.

Условия пользования

Условия пользованием заемными средствами для кредитной карты ВТБ 24:

- ставка – 26% годовых;

- лимит средств – 1 млн рублей;

- беспроцентный период – до 50 дней;

- минимальный платеж – 3% от использованной суммы плюс проценты за использованные заемные деньги вне льготного периода;

- комиссия за выдачу наличных кредитных средств в банкоматах – 5,5%;

- комиссия за выдачу собственных средств, находящихся на балансе «поверх» кредитных – 0% в банкоматах банка группы ВТБ, 1% – в других банках;

- перевод собственных средств внутри ВТБ 24 Онлайн – 0% , 5,5% – перевод кредитных средств в другие банки;

- пени за просрочку – 0,01% в день.

Условия для получения кредитной карты немного иные:

- возраст: от 21 года до 70 лет;

- гражданство РФ и постоянная регистрация в регионе присутствия банка;

- доход: от 20 000 руб. (30 000 руб. для Москвы и Московской области); и документы

- паспорт;

- подтверждение дохода (по выбору): справка 2-НДФЛ; справка по форме банка; выписка по личному банковском и документы у счёту за последние 6 месяцев или справка с места работы с указанием должности и оклада.

Опции, доступные для Мультикарты ВТБ 24 дебетовой:

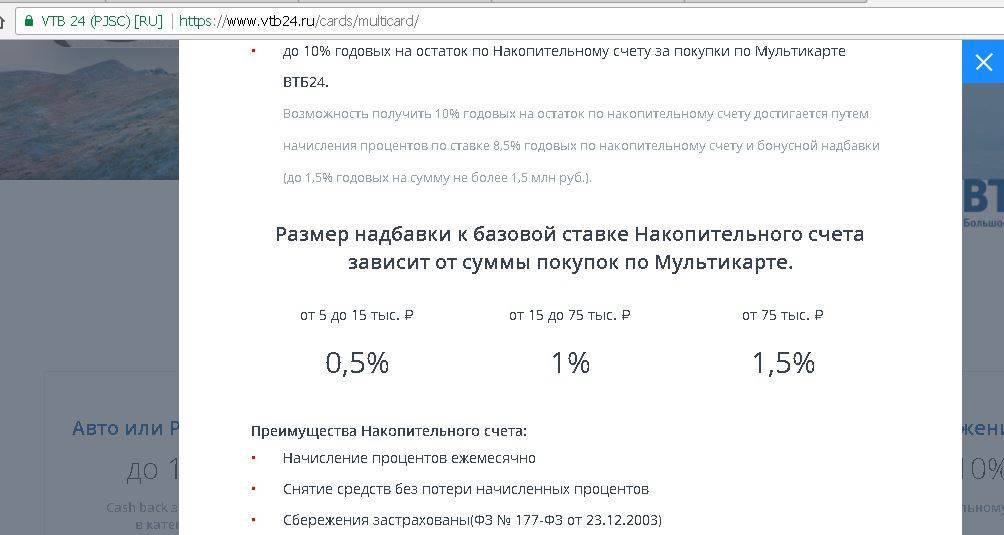

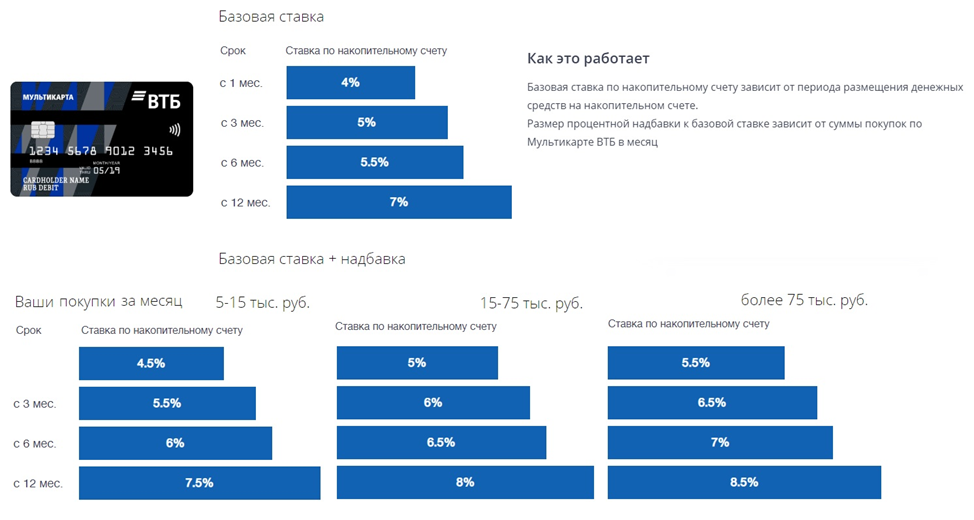

- Программа Сбережения позволяет получить годовую базовую процентную ставку до 10% плюс бонусную ставку при совершении покупок до 1,5% годовых для средств, находящихся на накопительном счете в банке. Проценты начисляются ежемесячно, снятие без потери процентов. Средства на карте застрахованы.

- Программа Коллекция — покупайте и получайте бонусы. На бонусы можно приобрести товары в каталоге на сайте bonus.vtb24.ru. Размер одного бонуса равен 0,3 рубля. Чем больше покупок, тем больше бонусов.

Условия кэшбэка

Держателям финансовых продуктов банка доступны выгодные условия сотрудничества, позволяющие сэкономить при оплате чеков. Для удобства клиентов предлагается Мультикарта с кэшбэком, преимуществами которой являются:

- возможность использования как дебетового или кредитного носителя;

- возврат процента от потраченной суммы.

Кэшбэк по карте ВТБ зачисляется в следующем месяце после траты денег. Процент возврата зависит от категории приобретаемых товаров. В некоторых разделах действуют ограничения по сумме возврата. По дебетовой мультикарте предусмотрен кэшбэк до 4%, процент на остаток до 9%. За снятие денег в терминалах других учреждений не взимается комиссия.

Чтобы возвращать средства на счет, держатель продукта должен выбрать опции Мультикарты ВТБ. По условиям учреждения клиенту возвращается процент за покупку товаров в сети партнеров ВТБ по кешбеку.

Одновременное подключение доступно для 1 опции, поэтому держатель продукта выбирает категорию с максимально выгодными условиями. Смена категории возможна 1 раз в месяц. Процедура совершается бесплатно с помощью контактного центра ВТБ24. Для смены категории клиенту нужно позвонить по телефону 8-800-100-24-24 или посетить ближайший офис учреждения.

Для каждого раздела индивидуально установлен размер кэшбэка. Процент возврата зависит от суммы трат в течение месяца. Максимальный возврат доступен пользователям, у которых общий размер чеков составляет более 75 тыс. руб.

Как подключить кэшбэк

Чтобы присоединиться к программе лояльности, следует активировать опцию, позвонив в службу поддержки клиентов. О том, как подключить кэшбэк на ВТБ, можно узнать в отделении банка. Для этого нужно посетить офис и сообщить о желании стать участником программы «Мой бонус». Самостоятельно подключить услугу можно в личном кабинете.

Как начисляется кэшбэк на Мультикарту ВТБ

Баллы, курс которых составляет 1 бонус = 1 руб., можно использовать при покупке товаров, представленных в специальном каталоге. Держатели карт могут увеличить количество начислений, оформив несколько продуктов банка для всех членов семьи (дополнительный выпуск до 5 карт включительно — бесплатно).

Опция «Cash back»

По опции «Cash back» дебетовой мультикарты ВТБ за любые покупки начисляются деньги. При подключении опции клиенты получают от 0,5 до 1% в зависимости от суммы трат (от 5000 до 14999 -0,5%, от 15000 до 75000 — 1%).

Категория «Авто»

Владельцам авто доступен возврат до 4% при покупке на АЗС, оплате парковки. При трате 5-15 тыс. руб. возвращается 2%; чеки на сумму 15-75 тыс. руб. позволяют получить 4%. При подключении услуги клиентам предоставляется льготное начисление по максимальной ставке 4% за 1 месяц пользования.

Категория «Рестораны»

Опции мультикарты ВТБ 24 кэшбэк обеспечивают держателям возврат от 1 до 4% от трат в партнерской сети ресторанной, кафе, кино (категория «Рестораны»). За оплату бесконтактным способом при тратах более 75000 рублей дают +1% к базовой ставке 2%. За остаток от 100000 рублей на всех счетах (включая вклады), еще +1%. Эти правила действуют со всеми опциями Мультикарты.

Опция «Путешествия»

Владельцам финансового продукта банка в категории «Путешествия» доступен возврат в форме миль, которые можно использовать на бронирование гостиниц, покупку билетов, аренду машины. Начисляется от 1 до 3 миль за каждые 100 потраченных рублей.

Опция «Коллекция»

Эта программа похожа на предыдущую, отличается тем, что начисляют бонусы а не мили. Также от 1 до 3 за каждые 100 рублей.

Кредитная Мультикарта с опцией «Заемщик»

Кредитный продукт с кэшбэком с опцией «Заемщик» получить скидку до 10% на ставку по кредиту наличными, ипотеке или карте при условии расчета в партнерской сети магазинов кредитными средствами Мультикарты. При использовании собственнных средств — до 5%.

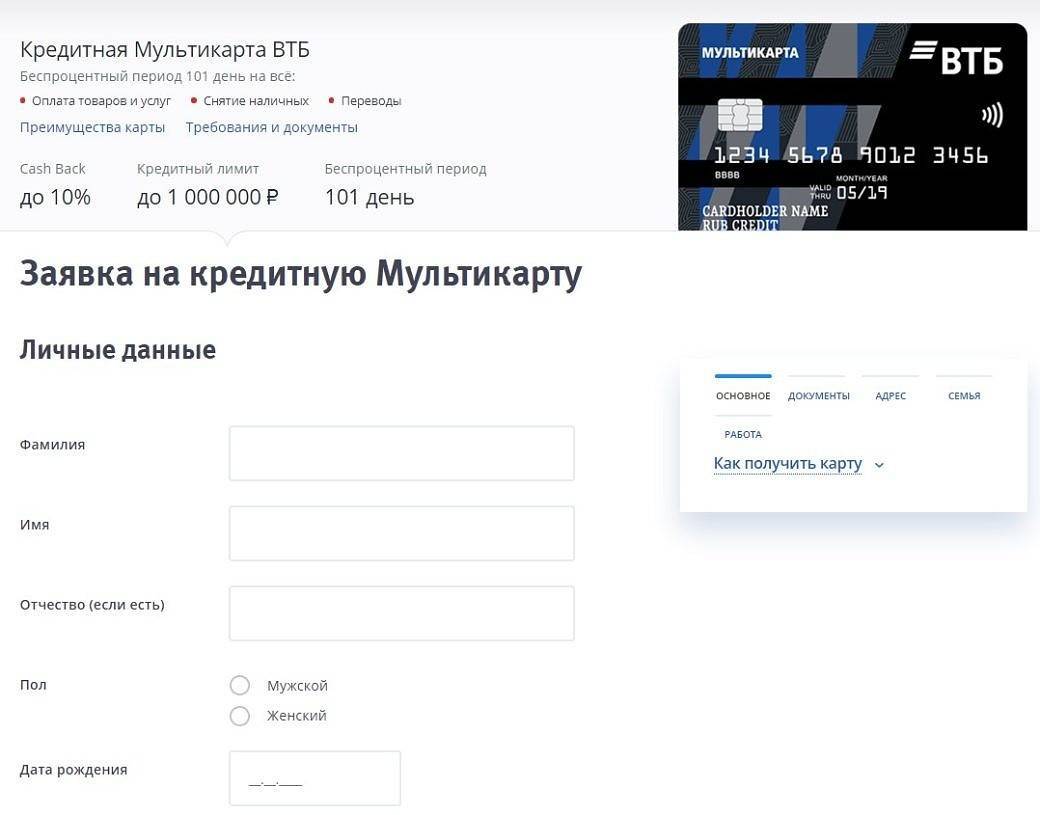

Клиентам банка доступна карта с грейс-периодом (беспроцентным) 101 день. В течение этого времени не взимается плата за пользование средствами при условии соблюдения требований, установленных банком.

Участникам зарплатного проекта начисляется кэшбэк в размере до 4% при выполнении условий программы лояльности. Для получения выгодных предложений программ лояльности клиенты могут выбрать другой продукт для зачисления заработной платы. При снятии наличных в других учреждениях на сумму комиссии начисляется кэшбэк по мультикарте платежной системы «МИР».

Контролировать кэшбэк от ВТБ 24 можно через личный кабинет, при обращении в службу поддержки, в любом отделении. Информация о начислениях доступна в чеке, выписке по карте, подключенной к программе. Сведения о кэшбэке доступны при условии подключения услуги СМС-информирования.

Бонусные опции

Программы лояльности состоят из семи опций. Одной из отрицательных сторон этого банковского продукта является возможность только раз в месяц менять бонусную программу. Для клиентов предлагается следующее:

«Авто»

Бонусы в размере до 10% возвращается при покупках на автозаправочных станциях и при оплате платных парковок. Если сумма трат равна 5000-15000 руб, то размер бонуса составляет 2%, при расходах 15000-75000 – 5%, более 75 тыс. — 10%. В первый месяц размер кэшбэка составляет 10%. Максимальный размер бонуса ограничен 3000 баллов.

«Рестораны»

Кешбек до 10% начисляется при оплате заказов в заведениях общепита, билетов на развлекательные мероприятия (кино, театры). Обменять бонусы можно на покупки у партнеров ВТБ. При суммах трат 5-15 тысяч кэшбэек равен 2%, при расходах 15-75 тыс. — 5%, от 75 тиыс — 10%. Максимальный размер кэшбэка – 3000.

Опция «Cash Back»

Кэш бек за любые покупки составляет 1%, 1.5% и 2% в зависимости от суммы траты. Если покупки оплачиваются через сервисы бесконтактной оплаты то размер кэшбека равен:

- При тратах 5000- 15000 руб — 1%

- 15000-75000 — 2%

- От 75 000 р. — 2,5%.

При оплате без использования технологии Pay размер начислений составит 1%.

Тариф «Коллекция»

(бонусы при покупках в партнерских торговых точках в виде 15%);

Размер кэшбэка зависит от суммы трат по мультикарте:

- 5000-15000 — 1%;

- 15000-75000 — 2%

- 75000— 4%

- При оплате со смартфона 5%

- За покупки у партнеров — 11%.

Максимальный размер бонусов ограничен 5000 руб.

Опция для путешественников

Бонусы начисляются при любых покупках в магазинах. Потратить баллы можно на оплату номеров в гостиницах, покупку билетов, прокат автомобилей на сайте travel.vtb.ru. Лимит на начисление бонусов — 5000 миль. Размер кэшбэка в зависимости от суммы трат составляет от 1 до 5%.

Опция «Сбережение»

7,5% по дебетовой карте на остаток. Этот продут позволит вам получать повышенный процент на остаток по депозитам. Размер дополнительной доходности зависит от суммы ваших ежемесячных затрат:

- 5000-15000 р. — 0,5%;

- 15000-75000 р. — 1%;

- От 75000 р. — 1,5%.

«Для заемщиков»

Мультикарта — возможность оплачивать частями кредит с минимальным платежом в виде 3% долга, а также 101 день без процентов.

В зависимости от суммы ваших ежемесячных трат и вида оформленного кредита вы можете получать скидку на оплату процентов:

| Размер скидки в % | |||

| Сумма трат в рублях | Кредитная карта | Кредит наличными | Ипотека |

| собственные средства | |||

| 5000-15000 | 1% | 0,25% | 0,10% |

| 15000-75000 | 3% | 0,50% | 0,20% |

| свыше 75000 | 5% | 1,50% | 0,30% |

| заемные средства | |||

| 5000-15000 | 2% | 0,50% | 0,20% |

| 15000-75000 | 6% | 1% | 0,40% |

| свыше 75000 | 10% | 3% | 0,60% |

Рекомендую:

- Как составить бизнес-план для малого бизнеса: готовые примеры с расчетами

- Как искать каналы в Телеграм

- Как в инстаграме выложить фото через компьютер: 4 способа + 16 сервисов

- Самые богатые люди в мире, Форбс 2019: рейтинг топ-20

- Хештеги для продвижения в Инстаграм: сбор подписчиков, лайков, комментариев

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

100% полезный контент и никакого спама!

Как заказать? Требования к клиенту

Для заказа Мультикарты достаточно заполнить онлайн-заявку на сайте банка и ожидать её доставки в отделение банка.

Обратите внимание, при онлайн-заявке комиссия за оформление пакета услуг и стоимость первого месяца обслуживания – бесплатно. Если будете оформляться в отделении, то за подключение ПУ банк удержит комиссию 249 рублей, но если в следующем месяце будет выполнен один из критериев бесплатного обслуживания, то эта комиссия вам вернётся на счёт обратно

Стоимость обслуживания первого месяца в любом случае – бесплатно.

Банк заявляет о сроках изготовления 7-10 дней, на деле возможно придётся подождать чуть больше. В Москве и Санкт-Петербурге возможна доставка, в остальных городах придётся посетить отделение, где вы подпишите договор комплексного обслуживания (ДКО) и заодно сможете подключить желаемую опцию.

Для оформления дебетовой карты требования стандартны: возраст от 18 лет, гражданство и наличие паспорта.

Требования к заёмщику для получения кредитки:

- возраст: от 21 года до 70 лет;

- доход: от 20 000 руб. в регионах, от 30 000 руб. для зарегистрированных в Москве или МО;

- гражданство РФ и постоянная регистрация в регионе присутствия банка.

Вместе с паспортом необходимо предъявить ещё один документ на выбор:

- справка по форме 2-НДФЛ;

- справка по форме банка;

- выписка по личному банковскому счёту за последние 6 месяцев и справка с места работы.

Если вас устроит кредитный лимит до 100 тыс. руб., то достаточно захватить с собой загранпаспорт или свидетельство о регистрации ТС.

После заявки на кредитную карточку ожидайте в течение следующего рабочего дня смс-сообщения с одобрением или отказом.