Раздел обязательств по соглашению супругов при разводе

Можно не подавать в суд исковое заявление, если у мужа и жены есть возможность поделить кредит при разводе путем мирного соглашения без взаимных претензий. Проще всего составить брачный договор, но это подойдет лишь в том случае, если еще не начат бракоразводный процесс. Подобное соглашение можно заключать не только до, но и после бракосочетания.

При приобретении имущества ипотечным путем обязательно понадобиться брачный договор, поскольку его требует большинство банков.

Если процесс расторжения брака уже начался, то можно оформить договор о разделении имущества. Есть возможность заключить это соглашение даже тогда, когда дело дошло до суда и исковое заявление принято к рассмотрению. Документ не требует подтверждения у нотариуса, но обладает такой же юридической силой, как и брачный договор. После оформления соглашения счета должны быть оплачены согласно договоренности супругов.

Раздел кредитной карты

Оформление кредитных карт в банке осуществляется по тем же правилам, что и выдача потребительского кредита, т.е. согласие супруга на эту процедуру не запросят. Сумму, как правило, по ним назначают не очень большую, но не для всех. Ряд клиентов имеет право на получение кредитных карт, лимит которых превышает несколько сотен тысяч рублей.

Раздел долга по карте будет происходить с учетом тех же правил, которые предусмотрены и для раздела долга по кредиту. Т.е. если владелец ее сумеет доказать, что деньги снимались для трат на семейные нужды, то задолженность разделят между мужем и женой. Кстати, с кредитными картами получить такие доказательства бывает проще. Расплачиваться кредиткой выгодней, чем снять наличность. Это значит, что операции можно проследить. И если картой была оплачена покупка мебельного гарнитура, который затем поставили в общую квартиру, то в банковской распечатке этот факт найдет свое отражение. Если же с карты совершалось множество мелких платежей, то доказательную базу собрать сложнее, а значит и долг по карте разделить вряд ли получится.

Какие кредиты и долги НЕ делятся при разводе и будут закреплены за тем, кто их брал?

Супруги НЕ всегда отвечают за долги друг друга. Существует ряд положений, по которым долги и кредиты будут принадлежать ТОЛЬКО ТОМУ, кто их брал.

Что же это за положения? Супруг (-га) будет отвечать сам, если:

Возмещает ущерб, нанесенный в результате уголовного или административного правонарушения

Пример: муж был виновником ДТП, в результате которого пострадавшая сторона получила вред здоровью. Для компенсации морального ущерба пострадавшему, муж взял кредит в банке. В случае развода, жена НЕ будет отвечать за данный кредит. И кредит останется полностью за мужем.

Если кредиты возникли, в связи с коммерческой деятельностью мужа (-жены)

Пример: супруга занималась предпринимательской деятельностью и открыла свое ИП. Взяла кредит «на развитие бизнеса» и не смогла его отдать. Это будет ее личный долг.

Пример: То же самое, как и в предыдущем примере, относится и к деятельности ООО. Например, супруг, будучи генеральным директором фирмы, оформил кредит. При разводе жена НЕ будет отвечать по коммерческим долгам мужа.

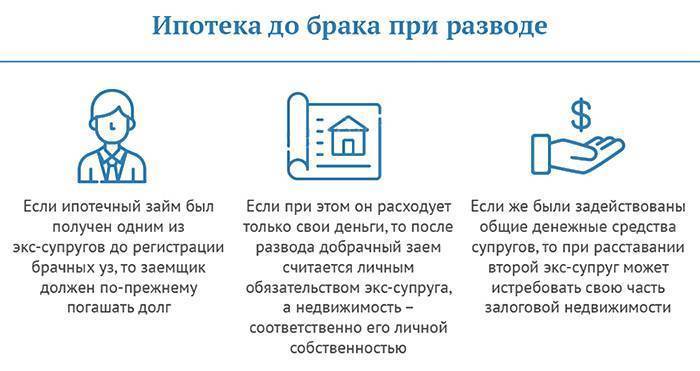

Кредит, взятый мужем или женой до свадьбы

Это может быть любой добрачный кредит. То имущество, которое приобреталось на эти деньги принадлежит исключительно тому, кто его брал. Т.е. второй супруг за него отвечать не будет.

В отношении того, будет делиться кредит или нет существуем еще одно ВАЖНО ПРАВИЛО:

КРЕДИТ ДОЛЖЕН БЫТЬ ПОТРАЧЕН НА НУЖДЫ СЕМЬИ !

Если один из супругов получил деньги в банке и «просадил» их в игровых автоматах или просто «прогулял», то только он будет нести за это ответственность и самостоятельно выплачивать долг.

Приведем пример из нашей практики:

За полгода до развода, муж взял в банке кредит и улетел с любовницей отдыхать в Турцию. В дальнейшем это и послужило основной причиной развода.

На суде, супруг завил о желании «разделить» кредит с женой. При этом утверждал, что деньги тратились на семью. Мы сделали запрос в банк, а также в таможенную службу. Оказалось, что «муж» пересекал границу. И летал в Турцию. Сопоставив стоимость билетов, а также то, что летел он без семьи – судом было вынесено решение о том, что кредит НЕ будет делиться и муж будет за него отвечать перед банком самостоятельно.

Какие документы нужно оформить

Чтобы не задаваться вопросом, как делятся кредиты при разводе супругов, следует заранее обдумать и поделить все имущество, закрепив свое решение одним из следующих документов:

- Брачный контракт. Заключается до дня регистрации официальных отношений или после, но вступает в силу с момента заключения брака. В нем оговаривается разделение материальных ценностей между супругами, будущими детьми, управление кредитами и ценными бумагами. Брачные контракты популярны среди обеспеченных людей, так как супруги с невысоким достатком ошибочно полагают, что делить им нечего.

- Соглашение о разделе собственности. Заключается во время брака или после его расторжения. Определяет доли совместного и личного имущества мужа и жены, которые могут быть неравными. Такое соглашение поможет при требовании кредитной организации взыскать средства с собственности одного из супругов.

К вышеперечисленным договорам желательно собирать все платежные документы и чеки на приобретаемые материальные ценности.

Как делятся долги (общие принципы)

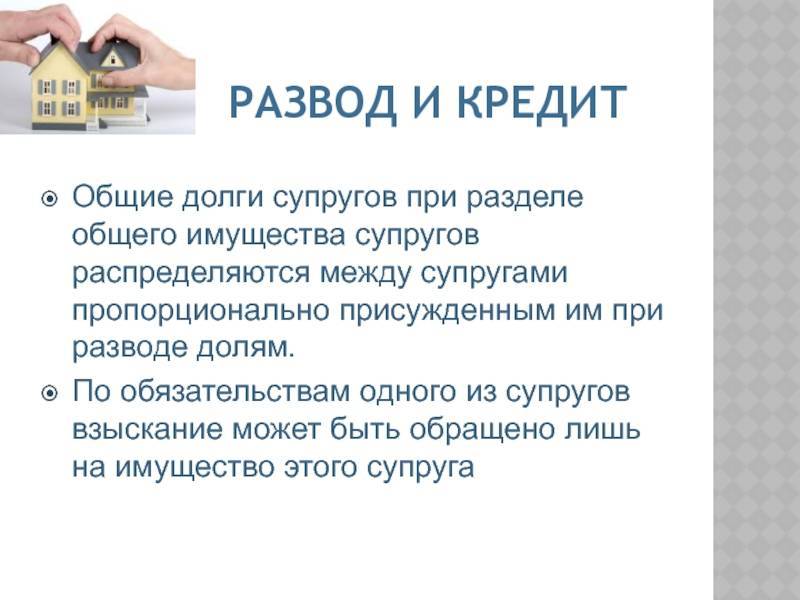

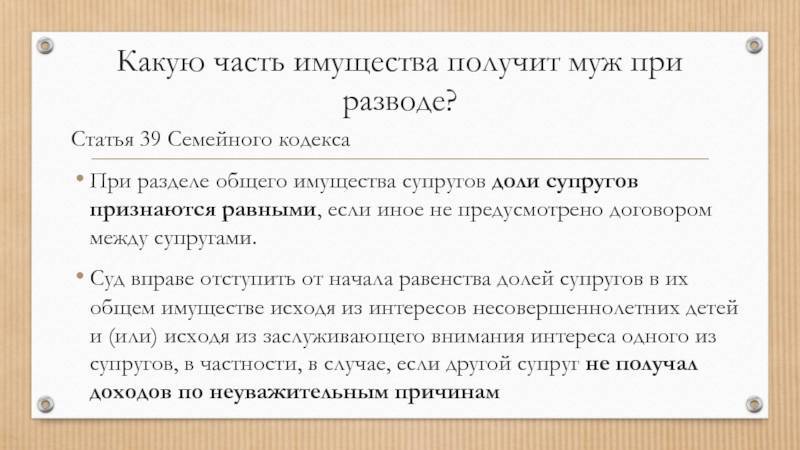

Раздел кредита при разводе осуществляется по правилам, предусмотренным тридцать девятой статьёй Семейного кодекса. Она устанавливает, что разделение общих долгов при расторжении женитьбы/замужества происходит пропорционально делению совместно нажитого имущества, т.е. пополам либо в соответствии с долей, полученной каждым из супругов. Например, если участники брачных отношений договорились, что имущественные активы будут разделены в пропорции 70/30, то одному из супругов достанется 70% задолженности, а другому – 30%.

Распределение собственности и кредитов супругов после развода не поровну, а неравномерно в интересах одного из участников брачного союза может быть закреплено в судебном порядке. Это возможно в том случае, если судебная инстанция установит, что один из супругов растрачивает семейные финансы либо имущество на удовлетворение собственных желаний или не хочет работать без уважительных причин.

Личная задолженность при расторжении семейных отношений не делится. При этом не имеет значения, выступал ли второй супруг в роли поручителя по кредитному договору первого супруга, а также имел ли сведения о наличии у него задолженности. В любом случае этот заём останется персональным.

Однако, существуют ситуации, когда с разделом кредита после развода супругов возникают сложности. Они касаются тайных долгов, которые накапливаются одним из участников брачного союза, например, на кредитной карте, и своевременно им не выплачиваются. Как правило, второй супруг о них не знает до начала бракоразводного процесса.

Для судей подобные дела были сложными до появления Обзора судебной практики №1, выпущенного Верховным Судом в 2016 году.

В нём Верховный Суд разъяснил, как делить при разводе кредиты, взятые одним из супругов тайно. В документе указано, что подобные секретные займы относятся к личной задолженности супруга-заёмщика, и выплата части денег по ним не может быть вменена в обязанность второго участника брачных отношений. Кроме того, установлена презумпция невиновности супруга, который не знал о наличии секретного кредита. Если супруг-заёмщик желает разделить выплату займа с другим участником семейных отношений, то ему необходимо доказывать, что он должен был брать кредит на благо семьи и тратить деньги на семейные потребности, а не на свои персональные нужды.

Как быть с потребительским кредитом?

Когда речь идет о займах наличными или потребительском кредите, то решение достаточно простое. Если кредит брался для семейных нужд, то и его погашение, по сути, происходит из общего бюджета. Если на момент расторжения брака осталась непогашенная часть кредита, то она должна быть распределена между супругами.

Как делится потребительский кредит при разводе? Возврат кредитных долгов не решается обычным заявлением: «Твой кредит, ты и плати»

Согласно Семейному кодексу, совершенно неважно, на чье имя был оформлен кредитный договор, так как считается, что займы, взятые семейным человеком, идут на удовлетворение нужд его семьи. Поэтому рассчитываться по кредиту придется совместно

Здесь есть свои нюансы: займ делится пропорционально той части имущества, которая досталась вам при разделе совместно нажитого. Если досталась одна третья купленного имущества, такую же часть долга за нее придется оплачивать. То есть при разводе кредиты делятся пополам, если и имущество, купленное на эти деньги, было поделено так же. Но банкам все равно, какое решение будет принято. Главное – чтобы задолженность была выплачена в полном размере и без задержек.

Потребительский кредит, взятый до брака, является личным долгом заемщика, а вот его просрочка, произошедшая в браке, является задолженностью обоих супругов.

Как делится кредит на покупку автомобиля, в зависимости от того как, кем и при каких обстоятельствах он был оформлен?

В зависимости от обстоятельств суд выносит разные решения, как делится кредит при разводе.

Если автомобиль в кредит был взят до вступления в брак, то возврат остатка долга лежит на плечах супруга-заемщика. Следовательно, и автомобиль остается за ним при разделе имущества.

Автомобиль, приобретенный в браке на целевой кредит, после развода, при отсутствии особых обстоятельств, делится между супругами в равных долях.

Если второй супруг не был осведомлен, что машина приобреталась в кредит, и сможет это доказать в суде, то погашение задолженности в полном размере остается за супругом-заемщиком.

А как делится кредит после развода, если при получении автокредита до брака второй супруг выступал поручителем первого? В этом случае оставшаяся задолженность по займу будет распределена между обоими.

Кредитные обязательства при разводе: банковский взгляд

Чаще всего, при образовании просрочки банкиры предъявляют претензии исключительно должникам, и только если это не дает нужно эффекта, они обращают свое внимание на бывшую вторую половину, и то только в том случае, если есть основания полагать, что средства по кредиту или имущество, приобретенное в кредит, использовалось совместно. В последнее время, чтобы обезопасить себя, кредиторы применяют следующие методы:

- При оформлении кредита на одного из супругов, от второго берут письменное согласие на эту сделку. Тогда в случае просрочки, даже после развода, второй супруг не сможет утверждать, что он не знал об оформлении кредита.

- При оформлении кредита на одного из супругов, второго привлекают в качестве созаемщика или поручителя, в этом случае он несет субсидиарную ответственность с заемщиком перед кредитором.

Раздел долгов через суд, судебная практика

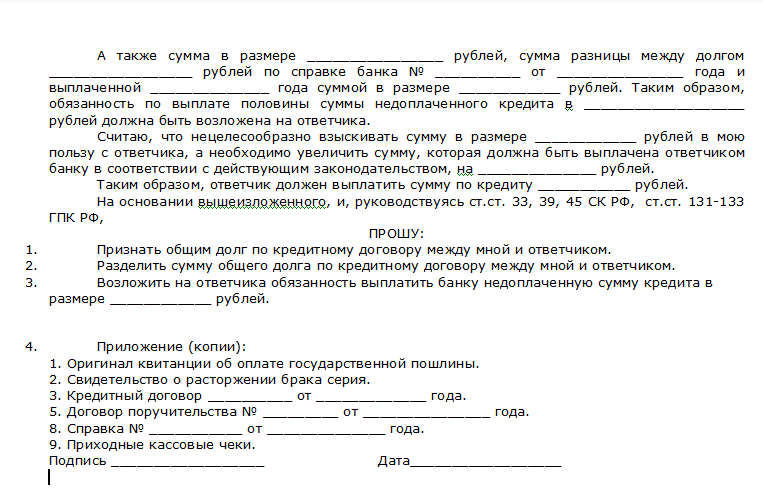

По закону на момент развода оба супруга – семья с общими нуждами. Деньги, взятые в долг одним из них, делятся пополам. Несогласная сторона вправе подать иск в суд (образец можно найти в интернете). При этом необходимо доказать, что средства потрачены не на семейные нужды, или показать, почему заем следует перевести в разряд личных.

И также важно отметить, наличие кредитного договора на имя одного из супругов, не означает, что по кредиту обязан платить только этот человек. Как уже сказано выше, финансовые обязательства в браке делятся пополам

Здесь есть еще один важный момент. Чтобы разделить обязательства по выплате кредита необходимо согласие банка. Его поучить непросто, так как банки такое практикуют редко. Им удобнее иметь по договору одного заемщика. Поэтому чаще всего суд просто взыскивает со второго ½ выплаченных средств.

Разводы не редкость. Но за время совместного проживания семейная пара приобретает имущество. И нередко для этого берутся займы. И также супруги могут взять в банке кредит для личных нужд (и не один раз). В итоге, во время бракоразводного процесса раздел финансовых обязательств происходит довольно бурно.

Часто задаваемые вопросы

Как делится при разводе квартира подаренная жене в период совместной жизни? Всё было оформлено нотариально.

Может ли супруг отсудить долю в квартире после развода, если я ипотеку брала до брака и выплатила ее досрочно уже в браке?

Хочу купить квартиру, нахожусь в браке. Можно ли сделать так, чтобы муж не был в доле, если это обоюдное согласие?

Чтобы этого избежать, необходимо себя обезопасить, еще находясь в браке. Даже если развод не входит в ваши планы, «профилактические меры» очень важны. Многие юристы советуют заключать брачный договор (к сожалению, мало популярен в России). Он детально урегулирует имущественные отношения. Здесь можно прописать порядок пользования деньгами, как и в каком размере, супругам оплачивать финансовые обязательства в случае развода. А также возможно детальное описание таких обязательств.

Еще один совет, храните чеки от крупных покупок. Нередко они служат доказательством в суде. Так подход поможет обезопасить себя и в дальнейшем не ломать голову над вопросом: кто платит кредит в браке при разводе.

Еще один способ себя обезопасить – соглашение о разделе имущества. Заключается как во время брака, так и уже после развода. Такой вариант подходит для тех, кто готов к мирному урегулированию разногласий.

Мне нравитсяНе нравится

Как разделить ипотеку

Одним из самых сложных и насущных при расторжении брака споров является вопрос о том, как делится ипотека. Поскольку после развода мало кто из бывших супругов предпочтет продолжать жить под одной крышей, встает вопрос не только с разделом задолженности, но и с судьбой квартиры.

Если вопрос хочется решить максимально быстро и безболезненно, самый оптимальный вариант – продажа квартиры с последующим закрытием ипотечного долга и разделом между бывшими супругами оставшихся от реализации имущества денег. К слову, этот вариант приемлет и большинство банков, главное – найти подходящего покупателя, который сможет выкупить квартиру за наличные или перевести на себя текущие долговые обязательства перед банком.

Если с квартирой, по каким-либо причинам, расставаться не получается, долг выплачивать придется. Здесь в силу вступают описанные выше процессы, которые предполагают такие варианты, как:

Мирная договоренность, когда условия договора с банком не меняются. Например, один из супругов выплачивает другому часть основного долга или ежемесячных платежей, согласно пропорционально имеющейся у него в квартире доли.

Другой вариант состоит в том, что супруг, являющийся основным собственником, выплачивает другому супругу компенсацию, равную потраченным им во время брака суммам на выплату ежемесячных платежей. Тот, в свою очередь, отказывается от прав на квартиру и освобождается от кредитных обязательств по ней.

Если оба супруга являются созаемщиками, можно договориться с банком о разделе кредита на самостоятельные части и отдельные договора, которые каждый из «бывших» будет выплачивать самостоятельно. Такой вариант подходит, например, в случае, если квартира приобреталась для проживания общего ребенка в настоящее или будущее время. Во избежание споров, стоит в данной квартире прописать ребенка и передать ему все права на недвижимость.

Подводя итоги, стоит отметить, что развод, даже без раздела имущества, процесс тяжелый и неприятный. Поэтому, несмотря на существующие между бывшими супругами разногласия, стоит попытаться договориться мирным путем, без привлечения армии юристов и длительных судебных тяжб. Участие в деле третьего лица, то есть банка, может значительно усложнить процесс решения вопросов касательно раздела долговых обязательств и привести к еще большим тратам: стоит задуматься, стоит ли такая игра свеч.

✅ Участие банка в делении кредита между супругами – обязательно!

Банк участвует в споре о разделе кредита между супругами еще на стадии судебного разбирательства, поскольку является третьим лицом, имеющим непосредственный интерес к разрешению спора о разделе имущества.

Если же представитель банка не принимал участия в судебных заседаниях, а судебное решение о разделе имущества будет вступать в противоречие с кредитным договором или нарушать права банка, он может оспорить такое решение. Иными словами, если судебное решение о разделе имущества вынесено без участия банка, он не обязан изменять условия кредитного договора.

Если же банк согласен с судебным решением о переводе долга (или части долга) с одного супруга на другого, он пересмотрит кредитный договор и внесет в него соответствующие изменения.

Кроме перевода долга с одного супруга на другого, банк может предложить альтернативные варианты переоформления кредита. Например, получение одного кредита вместо нескольких, получение новых двух кредитов вместо одного (в соответствии с долями, установленными соглашением или судебным решением), погашение старых долгов и исполнение супругами своих новых долговых обязательств перед банком.

✅ Как поделить кредит по согласию супругов

Самый простой и быстрый способ разделить кредитные обязательства при разводе – договориться. Договоренность супругов может быть достигнута как в браке (в виде брачного договора), так и на этапе расторжения брака (в виде письменного соглашения о разделе имущества).

- Брачный договор – это вид гражданско-правового договора, заключаемый супругами в письменной форме и требующий нотариального заверения. В брачном договоре супруги могут предусмотреть любые положения имущественного характера, в том числе, порядок раздела общих долгов при разводе. Кстати, некоторые банки требуют от заемщиков обязательного заключения брачного договора при оформления ипотечного кредита.

- Соглашение о разделе имущества супруги могут заключить на любом этапе бракоразводного процесса, решив, таким образом, спор о разделе кредитных обязательств. Этот документ оформляется в письменном виде, но не требует нотариального заверения. Если соглашение супругов будет утверждено судом, оно будет иметь силу судебного решения.

Подробнее о добровольном разделе долгов между мужем и женой читайте в статье “Соглашение супругов о разделе кредитов и долговых обязательств (образец)”

Если супругам не удалось достичь согласия по поводу выплаты общих долгов, вопрос раздела кредитных обязательств при разводе будет решаться в судебном порядке.

Договориваемся с супругом/-ой

Согласно все тому же Семейному Кодексу, обязательства обоих супругов или одного из них делятся солидарно между ними (пропорционально установленным долям), если все, то что было получено в результате возникновения таких обязательств, пошло на улучшение благосостояния семьи (статья 45-ая СК РФ).

Отсюда следует:

При разводе долги по кредитам, полученным в браке, делятся пополам (если иное не установлено в судебном порядке или путем мирного соглашения).

Не важно на кого был оформлен кредит: на мужа или жену. При разводе их обязательства по выплате кредита становятся равными, даже в том случае если один из супругов не работал, занимался детьми, вел хозяйство, болел и пр.

Оплата кредита при разводе ложится на одного из супругов, если доказано, что полученные средства были использованы исключительно на личные нужды.

Еще раз обратим ваше внимание на первый пункт: разделом кредитов в случае развода супруги могут заняться добровольно и без привлечения судебных органов. Для этого вам с супругом/супругой необходимо сесть за стол переговоров и заключить специальное соглашение или брачный контракт, в котором запишите что, кому и в каких долях переходит после расторжения брака, включая перечень кредитов с пометками, кто при разводе платит по этому кредиту

По сути нет разницы: заключите вы брачный контракт или соглашение, однако учтите, что брачный контракт заключается до подачи заявления о разводе в органы ЗАГС и обязательно заверяется в присутствии нотариуса. Соглашение же вы можете заключить уже после официального развода в течении трех лет.

Кредиты, взятые до брака

Иногда, когда происходит раздел долгов при разводе, всплывают добрачные кредиты. Бывает, что пара берет займ до того, как распишется официально и оформит брачный договор. После того как подано заявление в ЗАГС, люди считают себя уже супругами и влезают в долги, не думая, как нужно будет их поделить при расторжении брака.

Если деньги были потрачены на семейные нужды, то нет смысла подавать исковое заявление в суд, поскольку супруги не будут делить остатки займа пополам. Поэтому нужно быть очень осторожным при принятии на себя обязательств по кредиту. При разводе поделить его с супругом не получится.

Раздел кредитных обязательств по согласию сторон

Договор – лучший способ закончить любой юридический конфликт. Кредитные обязательства не исключение. Есть 2 способа разделить ответственность при взятых на себя кредитных обязательствах:

До расторжения брака (или даже до оформления кредита). Супруги составляют брачный договор, где прописывают условия, которые определяют, как делить кредит при разводе;

После разрыва семейных отношений. В этом случае составляется соглашение о разделении имущества. Документ составляется в любой момент, даже на этапе судебного рассмотрения. В документ вносят условия, которые устраивают участников конфликтной ситуации.

Соглашение о разделении имущества отличается от брачного договора тем, что его не нужно заверять у нотариуса. Оно регулирует отношения между супругами на том же уровне, что и брачный договор.

Разделение обязательств по договору – наименее болезненный и наиболее выгодный в плане затрат, способ решить конфликт. Поэтому многие юристы практикуют досудебное решение подобного рода споров, а в ряде случаев поставить точку в конфликте может лишь суд.

Раздел кредита после развода — судебная практика

Нередки случаи, когда пары не смогли добровольно поделить долги и кредиты после развода. В судебной практике есть много вариантов раздела таких спорных долгов.

Пример 1. Ипотечный кредит.

Вопрос о разделе ипотеки может быть разрешен несколькими способами:

- Погасить весь кредит, после чего продать жилье и поделить деньги между бывшими супругами. Это маловероятно, поскольку придется сначала найти деньги для погашения задолженности.

- По согласованию с кредитной организацией изменить кредитный договор, чтобы каждый выплачивал свою часть займа. Банки не всегда соглашаются на подобные сделки, поскольку доля квартиры или дома, в отличие от целого, не может быть залогом.

- Одному из бывших супругов полностью оформить договор на себя и единолично выплачивать заем. Тогда и недвижимость останется у него в собственности. Для оформления такого решения необходимо договориться с экс-супругом, а также получить разрешение банка, для чего заемщик должен подтвердить свою платежеспособность.

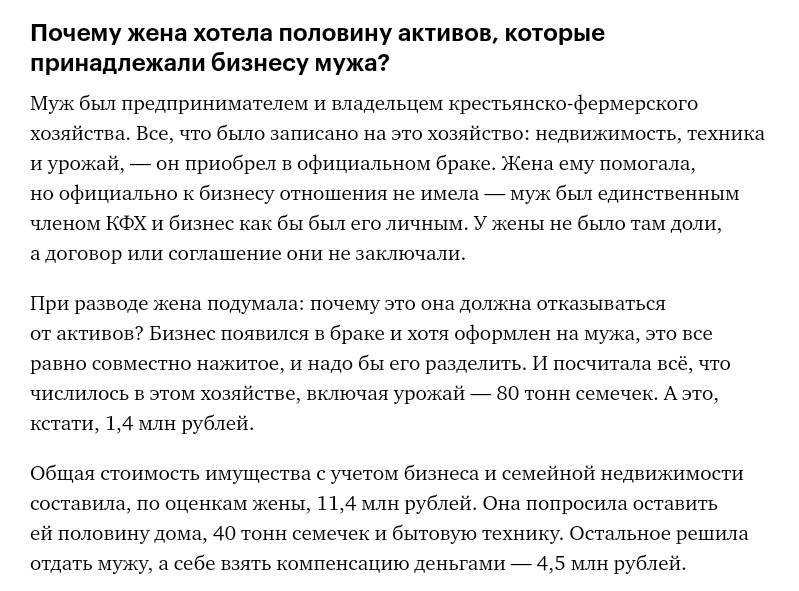

Рассмотрим реальный случай. После оформления брака супруги купили квартиру, где они вместе проживали до развода. Жилье оформлено в собственность обоих супругов и является совместным имуществом. Жена подает иск на бывшего мужа с целью признать ее единоличное право на эту квартиру, оставляя остаток долга за собой. Она объясняет свое желание тем, что на протяжении долгого времени еще до расторжения брака она исправно выплачивает кредит, а супруг ничего не платит.

Формально этот кредит классифицируется как общий долг и должен быть разделен на двоих. Однако, изучив показания свидетелей и документы, суд убеждается в выплатах только со стороны супруги и решает передать квартиру в ее личную собственность, оставив ипотеку за ней.

Пример 2. Автокредит.

Супруги приобрели легковой автомобиль в кредит. На машине ездил лишь муж, он же заемщик по кредитному договору, а вот ежемесячные платежи были частью общего бюджета. При разводе муж просит остаток долгаподелить пополам.

Рассмотрев дело, судья постановил оставить автомобиль мужу, компенсировав бывшей жене 50% стоимости автомобиля. При этом за ней же осталась обязанность покрыть 50% оставшегося долга.

Однако в суде супруги решили договориться: автомобиль остается у мужа, он “прощает” жене ее часть долга, а та не получает ничего из этого имущества.

Пример 3. Потребительский кредит.

Муж увлекается рыбалкой и купил удочки и снасти в кредит. Следует отметить, что рыбалка является хобби, и супруг не пытается таким способом прокормить семью.

В этом примере суд учтет аргументы второй половины, в результате чего возможно разделит задолженность между супругами в иных пропорциях. Также он может признать его и вовсе личным и обязать выплачивать долг только мужа, который приобрел товар для собственных целей.

Как поделить лимит по кредитной карте

Когда лимит по карте не исчерпан и один из бывших супругов продолжает пользоваться средствами в надежде, что сможет пополам поделить платежи, ему предстоит доказывать, что средства потрачены на общий семейный бюджет. В свою очередь бывшая жена подаст опровержение в судебную инстанцию. Но ей не придется оправдываться, судья будет на ее стороне.

Такие карты лучше сразу закрыть, чтобы не поступило судебных разбирательств, а для удовлетворения любой претензии должно быть документальное подтверждение. Семейные траты тут не подходят, если муж живет отдельно, а снимал с карты деньги, чтобы переслать алименты.

Что признаётся общим и персональным долгом

Для судебного решения о перераспределении задолженностей перед кредиторами при бракоразводном процессе ключевую роль играет признание долга общим.

Кредит признается совместным при выполнении следующих условий:

- заемные средства были израсходованы на нужды семьи;

- договор кредитования заключен с согласия второго супруга;

- вторая половинка заемщика были в курсе оформления ссуды.

Сбором доказательств для суда занимается та сторона, которая настаивает на разделении долга.

Если муж взял ссуду без согласия жены, и настаивает на разделении задолженности, докажите, что средства были потрачены на личные нужды бывшего супруга.

Например, на кредитные деньги муж уехал отдыхать без жены. Тратился в отпуске на собственные развлечения. В таком случае долг по ссуде будет признан персональным, т.е. потраченным на индивидуальные, а не общие нужды, и суд не сможет обязать экс-супругу выплачивать его.

Собирать доказательную базу для признания ссуды персональной должен ответчик, т.е. та сторона, в отношении которой возбуждено судопроизводство по инициативе должника.

Способы раздела

В зависимости от вида взятого обязательства происходит и его раздел. Крупный общий кредит при разводе, например, ипотека, заем на авто или строительство будет поделен пополам, как и доли в этой собственности. Но пара может договориться и решить вопрос по оплате иначе, например:

- Имущество переписывается на мужа или жену, и возврат средств также возлагается на него.

- Погашение досрочно из имеющихся средств либо продажей этого имущества, в случае продажи потребуется согласие банка.

Потребительский кредит, взятый в браке при разводе будет делиться в зависимости от той вещи, которую приобретали, используя такой займ. Деньги, потраченные на материалы для квартиры, в которой семья жила однозначно поделят пополам. А если на эти средства приобретались вещи исключительно для единственного человека, то и платить этот человек будет самостоятельно.

Как разделят долги, если есть дети

Как и при разделе имущества, суд будет руководствоваться интересами несовершеннолетних детей. Общий порядок гласит, что дети не участвуют в процессе деления и претендуют только на алименты, но нередко уходит в сторону от такого порядка.

Здесь также важны особые факторы, которые влияют на дело и дальнейшую судьбу детей

К примеру, очень важно:

- С кем остаются дети после развода.

- Где они будут проживать.

- Каково материальное положение родителя, с которыми остаются дети, то есть, как они смогут обеспечивать своих чад и выплачивать долги и т.д.

- Финансовое положение другого родителя – его способность выплачивать алименты, закрывать оставшийся долг и т.д.

Каждый из факторов ситуации суду нужно будет учесть и проанализировать.

Соответственно, здесь сценарии развития дела тоже могут быть разными. Вот несколько примеров.

Если после развода несовершеннолетний ребенок остается с матерью, жилая площадь судом отводится ей. Допустим, уровень ее дохода не позволит выплачивать большую сумму по кредиту и обеспечивать ребенка необходимым – одеждой, едой, оплатой дополнительных занятий и так далее. В таком случае, большая часть долга ляжет на плечи отца, а в некоторых случаях суд может обязать его выплачивать и весь долг.

Немного сложнее обстоят дела в тех ситуациях, когда речь идет об ипотечных кредитах. Но в данных случаях, опять же, суд будет отталкиваться от интересов детей. Их доли в недвижимости не будут подлежать разделу, и процент долга может быть распределен между родителями вне зависимости от процентного соотношения получаемого после развода имущества.

Бывшие супруги после развода несут обоюдную ответственность по кредиту

Часто в спорах можно услышать «на тебя кредит оформлен, ты и плати». Этот подход к проблеме вряд ли удовлетворит обе стороны, тем более что идет он вразрез с положениями Семейного кодекса РФ.

Раз средства пошли на удовлетворение нужд семьи, то и возвращать их придется совместно.

Можно ли разделить кредиты при разводе и если да, то как они делятся между супругами?

Раздел имущества производится не автоматически при расторжении брака, а по иску одного из супругов. О том, что при этом возможно поделить и долговые обязательства, многие не знают и не заявляют об этом.

Как разделить ипотечный кредит или кредит на машину при разводе? Многих интересует, есть ли вообще разница между этими видами кредитов

Для суда неважно, потребительский ли кредит был взят в период брака, автомобильный или ипотечный, важно, что имеются долговые обязательства, возникшие в период совместного проживания, даже если это просто договор займа с соседом. Кстати, если имущество приобретено (кредит взят) до официального развода, но после фактического прекращения брачных отношений, то это имущество (кредит) не включаются в перечень совместно нажитого имущества. . Если кредит был взят в период брака, то оба супруга после развода несут обязательства по его погашению

Если кредит был взят в период брака, то оба супруга после развода несут обязательства по его погашению.

Не знали о долгах? Не думайте об этом и сейчас

Бывает, живешь с человеком, живешь, ничего не подозреваешь, а в это время вторая половинка приобретает машину в кредит, заводит кредитную карту и тратит весь выданный лимит на пьянки с друзьями. И всплывают эти новости лишь через несколько лет, уже после развода, когда сотрудники банка начинают разыскивать бывшего супруга (супругу) для взыскания накопившейся задолженности.

Как делится кредит при разводе в этом случае? Не стоит беспокоиться, даже если банк будет пытаться взыскать с вас долг по кредиту. Необходимо лишь доказать, что о взятых деньгах вы не знали, и они не уходили на удовлетворение семейных нужд. В качестве доказательств можно использовать свидетельские показания очевидцев неподобающего поведения супруга (супруги). В этом случае банк даже в судебном порядке не сможет предъявить вам никаких претензий.

Полезные советы

Стоит помнить, что судебное разбирательство ситуации может существенно затянуться.

Стоит помнить, что судебное разбирательство ситуации может существенно затянуться.

Если во время процесса супруги решили заключить мир и договорились между собой, они могут в любой момент составить мирное соглашение и заверить его у нотариуса. После рассмотрения суд одобрит его.

Если кредит был взят на имя супруги, а выплачивать его будет супруг, необходимо переоформить заявление в банке и получить его согласие. В некоторых случаях банк может потребовать, чтобы долг выплачивал тот же человек, что и брал его.

В этом случае рекомендуется обратиться за дополнительной юридической помощью или в суд, так как однозначного решения в этой ситуации не предусмотрено. Собираясь делить имущество после развода, помните и об обязанностях. Выплачивать долг все равно придется, вопрос только в том, сколько каждый из супругов будет должен отдать.

Возможно, Вам будет полезна статья о том, как делится дарственная квартира при разводе.

Возможно, Вам будет полезна статья о том, как делится дарственная квартира при разводе.

О том, как оценить имущество при разводе, Вы можете почитать здесь.

Как делятся долги супругов, в том числе и их кредиты, смотрите комментарии юриста в следующем видеоролике: