Когда разрешается подавать повторную заявку

Если банк отказа в выдаче нецелевого кредита на потребительские цели, последующие заявки можно подавать спустя 60 календарных дней. При отказе заемщик может, не дожидаясь срока в 2 месяца, подавать заявления на другие продукты. Так как линейка потребительских кредитов представлена лишь одной программой, клиент имеет право подавать заявку на кредитную карту или кредит под залог собственного имущества.

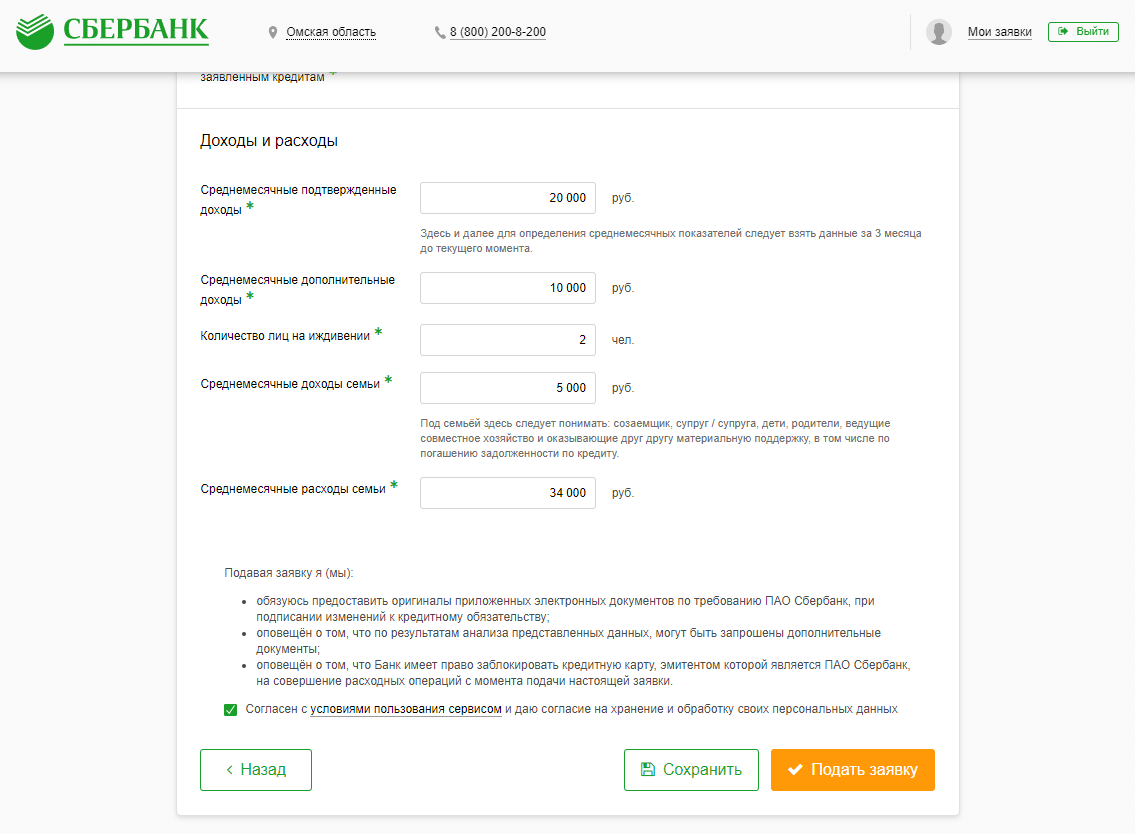

Перед тем как вновь отправлять запрос на получение займа, стоит пересмотреть анкету и разобраться, по каким причинам банк отказал ранее. Если отрицательное решение сформировано по определенной причине, например, из-за низких доходов, то при повторном обращении ответ будет аналогичным. Чтобы получить одобрение, потребуется указать дополнительный источник дохода, желательно, подтвердить этот заработок документально.

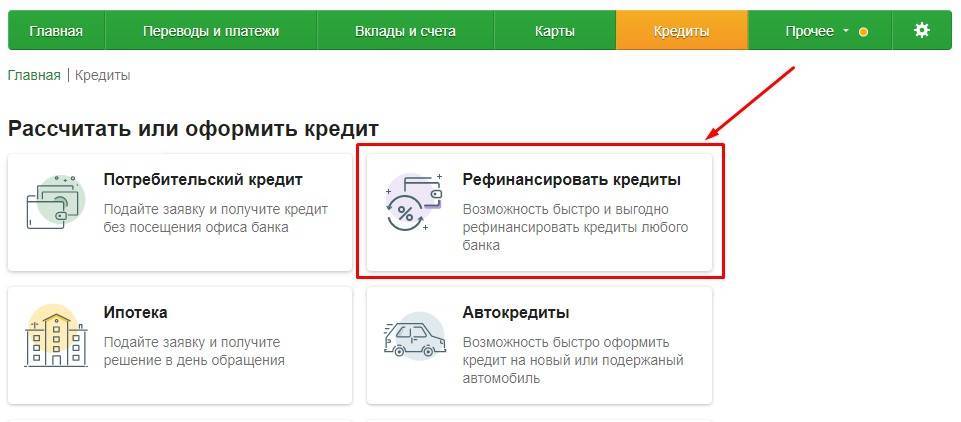

Рефинансирование

| Мин. ставка | Сумма | Особенности | ||||

|---|---|---|---|---|---|---|

| 11.9% | до 3 000 000РУБ. |

| ||||

Заемщик

Возраст

Стаж

|

Документы, которые нужно подготовить для оформления ссуды

Главным удостоверением личности заемщика является паспорт гражданина России. Деньги не дадут нерезидентам РФ. Имеет смысл захватить еще один документ с фотографией, который бы удостоверял личность: водительские права, служебный пропуск, воинский билет

Важно подтвердить стаж работы и доход. Для этого делают ксерокопию трудовой книжки, в которую вносят запись “работает по настоящее время”. Бумага подписывается начальником отдела кадров, заверяется печатью предприятия-работодателя

Бумага подписывается начальником отдела кадров, заверяется печатью предприятия-работодателя.

Кредит наличными одобрят, если претендент принесет справку о доходах по форме 2-НДФЛ. Альтернатива – воспользоваться бланком, выданным непосредственно в офисе Сбербанка, или скачать образец с сайта. Этого достаточно для того, чтобы получить деньги на карту. Если сумма велика, привлекают поручителей, которые готовят те же бумаги, что и заявитель. В зависимости от типа займа потребуются договор купли-продажи, смета, проектная документация, а также бумаги, характеризующие объект сделки.

Варианты

В некоторых случаях полный перечень сокращается. Так, перечисляя ссуду на карту (если деньги не предназначены для конкретных целей), Сбербанк требует только паспорт. Онлайн-заявка при этом не содержит других полей, кроме личных данных, суммы займа и контактной информации. Если залоговое имущество не предоставляется, иных бумаг не требуется. Решение об одобрении выносится быстро, что хорошо, когда деньги нужны срочно.

Только по паспорту

В данном варианте доступны кредиты наличными, если сумма небольшая. Услуга доступна для пенсионеров, домохозяек, студентов и нетрудоустроенных граждан. Необходима постоянная регистрация. С целью идентификации заполняется онлайн-анкета, указывается СНИЛС. Этих данных достаточно для того, чтобы кредитный отдел принял решение о выдаче ссуды. Альтернатива – оформление кредитной карточки, для чего также достаточно паспорта гражданина Российской Федерации.

Без справки о доходах

Если обратившееся лицо получает доход на зарплатную карту, нет необходимости готовить справку, т. к. в базе Сбербанка есть вся необходимая информацию о платежеспособности заемщика. Доступны не только кредиты наличными, но и все остальные продукты банка. В противном случае можно рассчитывать на кредитку или небольшую сумму денег наличными купюрами. При оформлении ипотеки или автокредита справка о доходах – обязательный документ, прилагаемый к заявлению.

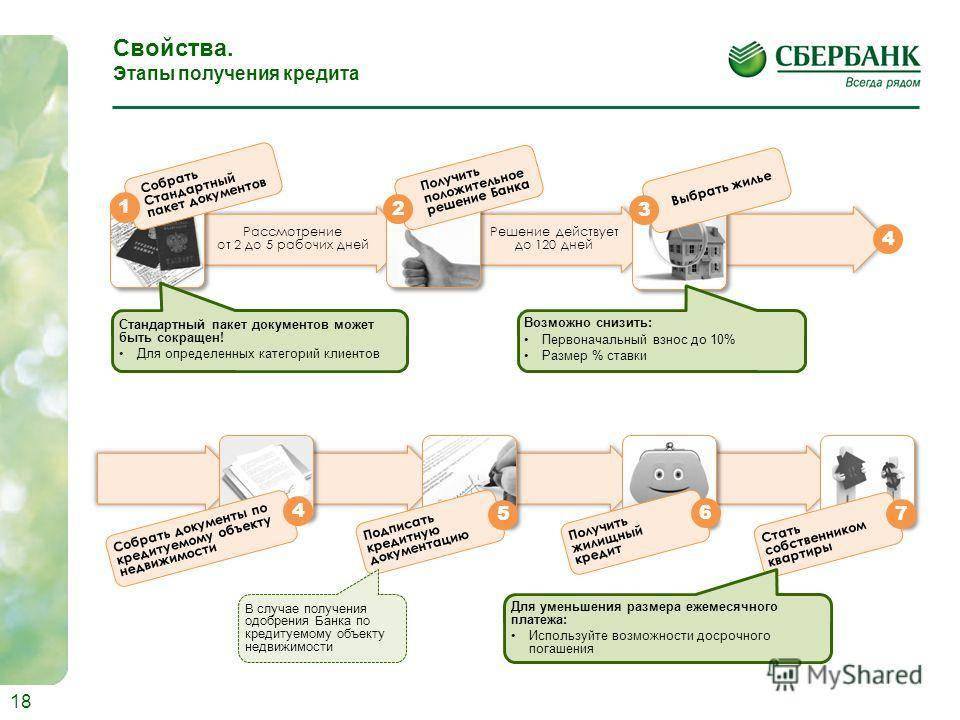

Этапы покупки квартиры в ипотеку в Сбербанке

Рынок недвижимости делиться на первичное и вторичное жильё. Где первое – это новостройки, а второе – квартиры, уже находящиеся в собственности физических или юридических лиц.

Ипотечные программы на 2019 год

Желающим приобрести недвижимость на первичном рынке, Сбербанк предлагает программу «Приобретение строящегося жилья» – это кредитование с процентной ставкой от 6,7%, сроком до 30 лет, на покупку квартиры в строящемся или готовом доме у компании застройщика.

Квартира на вторичном рынке – надёжное вложение денежных средств по мнению банка. Чтобы приобрести понравившуюся жилплощадь на вторичном рынке в ипотеку, можно воспользоваться программой «Приобретение готового жилья» со ставкой от 8,6% и сроком до 30 лет. Минимальная доступная сумма кредитования равна 300 000 рублей.

ПАО Сберегательный банк России предлагает программы:

- «Ипотека плюс материнский капитал», где минимальная сумма – 300 000 рублей, срок – до 30 лет и ставка – от 8,9%.

- «Военная ипотека» сроком до 20 лет с процентной ставкой 9,5.

Рассмотрим покупку квартиры в ипотеку на вторичном рынке жилья.

Выбираем помещение

Выбор – наиболее сложный момент в покупке жилья. Нужно подобрать квартиру, удовлетворяющую покупателя по многим параметрам:

- Площадь в квадратных метрах, призванная обеспечить комфортное проживание для всех членов семьи.

- Местонахождение жилплощади, удовлетворяющее требования всех членов семьи, например, удобная транспортная развязка, наличие образовательных учреждений, продуктовых торговых точек и прочее.

- Помимо косметического ремонта стоит оценить состояние самого строения, систем электропроводки, водоснабжения, отопления, канализационной системы, работу РЭУ и совокупных с ним структур.

- Опросить соседей о работе жилищно-коммунальных организаций.

- Приемлемая цена за жилплощадь.

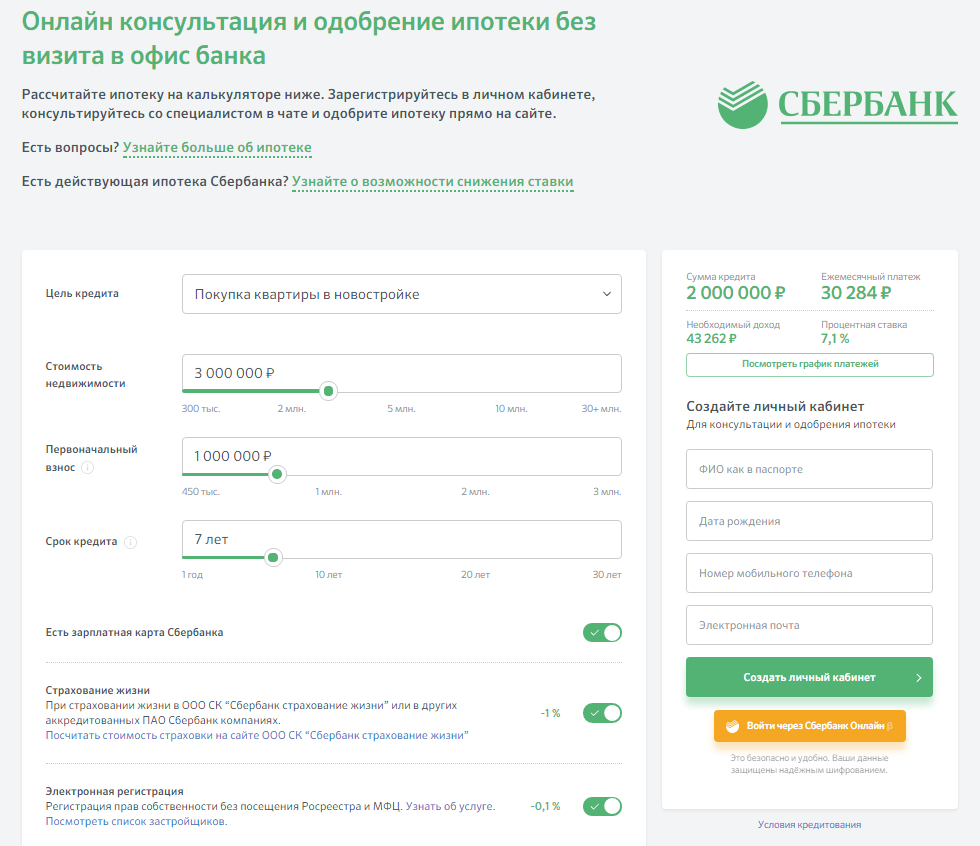

Расчёт стоимости – ипотечный калькулятор

При желании можно узнать сумму ежемесячного платежа и переплаты, воспользовавшись ипотечным калькулятором. В графах потребуется указать желаемую сумму, программу ипотечного кредитования и срок, на который планируется взять кредит.

Обычно сумма ежемесячного платежа, рассчитанная калькулятором, отличается в меньшую сторону, чем будет в реальности, так как он не учитывает страховку, цену обслуживания счёта и некоторые другие платные аспекты.

Юридический аспект

Подобрав несколько вариантов квартир, которые удовлетворяют всем требованиям, следует определиться и выделить одну-две. Выбранные объекты нужно исследовать на юридическую чистоту

Особое внимание уделяется следующим моментам:

- Проверьте, есть ли у недвижимости статус «жилого» помещения или пометки «для личного пользования».

- Закажите расширенную выписку из домовой книги. Внимательно изучите жильцов не только в данный момент прописанных, но и ранее проживавших в ней. Проверьте, кто из бывших жильцов может претендовать на недвижимость.

- Если в квартире проводилась перепланировка, то следует уточнить, узаконивалась ли она. Неузаконенная перепланировка в сделку купли-продажи проблем не принесёт, однако, могут потребоваться дополнительные расходы на её узаконивание.

- Исключите нахождение квартиры под арестом. Для этого следует заказать выписку из ЕГРН (документ выдаётся платно).

- Получить подтверждение, что супруг (супруга) продавца согласен на продажу квартиры.

Также проверяются документы собственника квартиры, как личные, так и имеющие прямое отношение к недвижимости. Попросите продавца предоставить справку из наркологического и психоневрологического диспансера, чтобы в дальнейшем не возникло проблем с обнулением сделки.

Оценка недвижимости

После того как квартира выбрана, следует её оценить. Для этого процесса приглашается оценщик, аккредитованный Сбербанком. Оценщик осматривает квартиру и выдаёт заключительные документы. Оценка жилой недвижимости может занимать от 3 до 30 дней.

С чего стоит начать

Собственная жилплощадь – это комфорт, стабильность и уверенность жизни любой семьи. При этом весомая доля российских граждан имеет возможность решить квартирный вопрос только с помощью ипотеки.

Ипотечный кредит – это всегда большая переплата банку и существенные риски для заемщика. Поэтому настоятельно рекомендуется заранее оценить свою платежеспособность, определиться с типом приобретаемой недвижимости, выбрать оптимальную программу ипотеки, внимательно изучить ее условия, а также сопоставить преимущества и недостатки будущих обязательств.

Ключевые плюсы оформления ипотечного займа в Сбербанке:

- возможность купить жилье и сразу заселиться в него (в случае приобретения вторички);

- юридическая чистота сделки (стороны сделки и сам объект недвижимости тщательно проверяется);

- равномерное распределение оплаты долга банку без серьезного урона для бюджета семьи;

- надежное инвестирование средств в недвижимость.

Но не стоит забывать о минусах, среди которых:

- ограничение прав заемщика в отношении приобретенного жилья (его нельзя подарить, продать без согласия банка-залогодержателя);

- риск утраты квартиры в случае злостных нарушений условий кредитного договора;

- существенная итоговая переплата по кредиту (итоговая стоимость ипотечного жилья к концу срока погашения ипотеки может вырасти в 2 и более раз);

- необходимость уплаты первого взноса (не менее 10% от цены жилплощади);

- обязательные сопроводительные расходы при оформлении ипотеки, которые еще больше увеличивают итоговую стоимость кредита (например, имущественная страховка).

Требования Сбербанка

- Возраст клиентов: от 18 до 80 лет;

- Гражданство РФ;

- Прописка – постоянная или временная;

- Стаж – от 3 месяцев на текущем месте работы.

Большая часть предложений кредитной линейки рассчитана на заёмщиков 21-65 лет, но и для молодёжи с пенсионерами банк готов предложить отдельный тариф. Оставить заявку на кредит по специальному тарифу вы можете здесь:

Основное требование банка, из-за которого гражданам требуется помощь в получении кредита в Сбербанке – официальная работа и положительная кредитная история. Банк с большей охотой работает со «своими» клиентами – с зарплатниками, пенсионерами, активными пользователями. Попасть в гильдию «своих» для оформления кредита гораздо легче через другие услуги банка. Например, активное использование дебетовой карты, открытие депозита.

В отличие от других банков, Сбербанк «не любит» кредитную историю в других организациях и может отказать в кредите, даже если другому банку вы платили своевременно. Реальная помощь в получении кредита в Москве от профессиональных брокеров поможет справится и с этой проблемой.

Кредит в сбербанке

Первое, о чём подумает каждый россиянин, решивший получить кредит – обратиться в Сбербанк. Предлагаем точные и ёмкие ответы на 10 главных вопросов про кредит наличными в самом старейшем Российском банке-лидере.

Есть ли возрастные ограничения в оформлении кредита?

Под поручительство заключение кредитного договора реально уже в 18 лет. А при возвращении денег клиенту не должно быть более 75 лет. Если Вы старше, посмотрите список банков которые дают кредит пенсионерам.

Условия к возрасту заёмщика при одобрении кредита наличными без поручителей: начиная с 21 года и до 65 лет на момент возврата кредита по договору.

Какие нужны документы для рассмотрения кредитной заявки в Сбербанке?

Чаще всего требуют подготовить:

- Заявление-анкету

- Паспорт

- Заверенную копию трудовой книжки

- Справку о доходах (желательно форму 2-НДФЛ)

Вы также можете рассмотреть варианты получения кредита только по паспорту, или без справок о доходах.

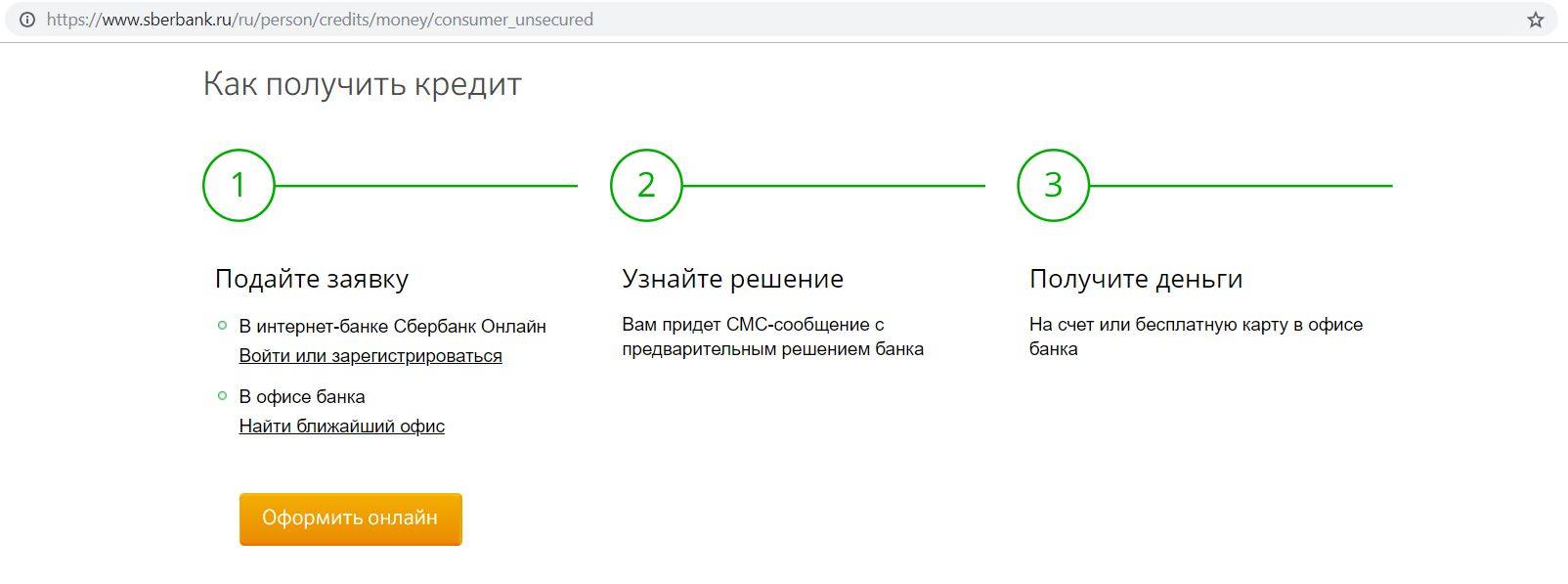

Как подать онлайн-заявку на кредит в Сбербанке?

Пользователи зарплатных карт из приложения «Сбербанк-Онлайн» могут подать заявку в удобном месте, в любое время. Клиентам же на общих условиях – в отделение банка необходимо прийти. Ускорить процесс можно заполнив и распечатав бланк заявления на сайте СБ РФ.

Какой срок рассмотрения заявки на кредит?

Со дня предоставления всей необходимой документации заявка рассматривается в два рабочих дня. Сбербанк никогда не спешит с быстрыми ответами. Деньги понадобились срочно? Тогда ищите более гибкие условия в других банках.

Можно ли получить кредит в Сбербанке без справок и поручителей?

Для человека редко пользующегося услугами самого крупного банка России, документ о доходе будет обязателен. Другое дело обстоит с постоянными клиентами, которые получают зарплату на карту Сбербанка, а также специальные предложения. В этом случае справки могут не играть решающей роли.

Какую сумму кредита наличными можно получить в Сбербанке?

Рассмотрим потребительские кредиты СБ на 2020 год. Кредит минимального размера:

- Не менее 30 000 тысяч рублей жителям Москвы

- От 15 000 тысяч рублей в остальных регионах страны

Кредит максимального размера:

- Без залога и поручительства – до 5 000 000 млн рублей

- С поручительством – 3 000 000 млн рублей

- Кредит под залог квартиры или другой недвижимости: 60% от её оценочной стоимости.

Какие процентные ставки у Сбербанка на сегодня?

Проценты рассчитываются в зависимости от критериев заемщика и напрямую зависят от времени сотрудничества с банком. Для физических лиц кредит Сбербанка без залога и поручителей на сегодня: От 12,9% до 23,46% годовых в рублях. По более выгодным условиям кредит получают зарплатные клиенты Сбербанка: от 11,7 % до 18,9 %.

Едина для всех ставка при сумме кредита от 1 000 000 млн рублей: 11.9 %. Не самый, но один из самых низких процентов по потребительским кредитам.

Эта тема не самая простая для Сбербанка. Тем не менее запущена специальная программа целевого кредитования «Бизнес-старт» – для открытия собственного дела. Но получить кредит быстро не выйдет. Это связано с рядом условий банка. Ознакомиться с ними можно на официальном сайте СБ РФ.

Получу ли я кредит будучи ИП?

На сегодняшний день Сбербанк России предоставляет широкий спектр оказания финансовых услуг организациям и предприятиям. На развитие малого бизнеса предлагается десять кредитных программ как без обеспечения, так и под залог недвижимости, товаров или оборудования. Условия оформления кредита и перечень документов для ИП также выложены на главном сайте Сбербанка.

Подробно мы рассмотрели этот вопросы в статье «5 причин отказа в кредите«, там же вы найдете и решение данного вопроса.

Отказ в кредите – какие причины?

Сбербанк серьёзно и требовательно подходит к выбору своих будущих клиентов. И, возможно, такие жёсткие требования не всегда справедливы. Чтож, тогда просто поменяйте банк! Например, обратитесь в банк с более лояльным отношением к клиенту Россбанк, которые выдает кредиты 8 из 10 заявителям. Но для реально непростых ситуаций, характеризующих вас как сложного и невыгодного заёмщика, подойду банки с экспресс-кредитованием: Восточный экспресс банк; «Ренессанс Кредит»; Уральский банк реконструкции и развития; Совкомбанк.

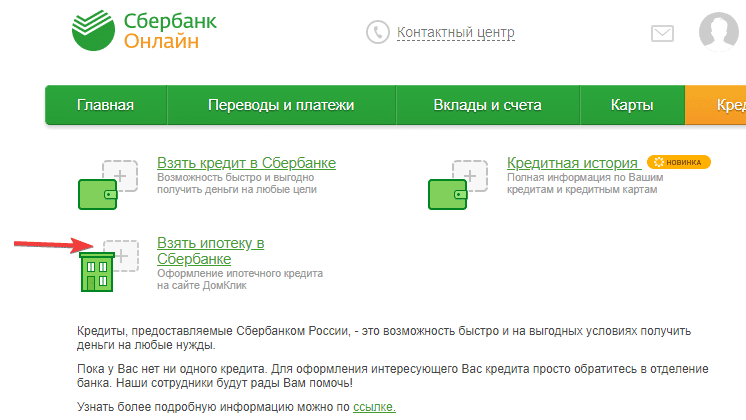

Виды кредитов по онлайн-заявке в Сбербанке

В настоящее время в Сбербанке существует 4 вида кредитов:

- ипотечный кредит;

- авто-кредит;

- образовательный кредит;

- потребительский кредит.

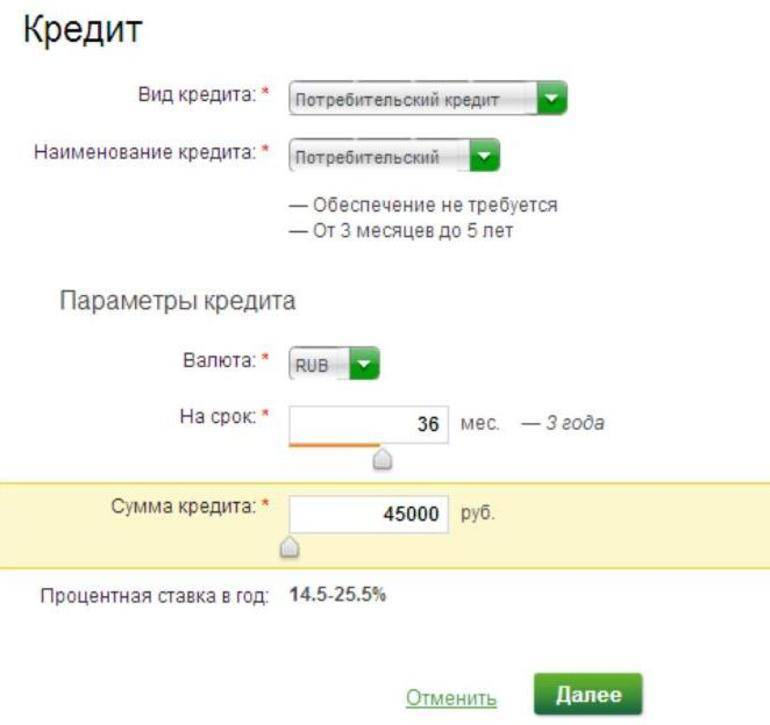

С помощью потребительского кредита клиент имеет возможность приобрести все, что угодно именно ему. Банк предоставляет кредит на любые покупки клиента, не производится контроль, куда заемщик распределяет средства. С потребительским кредитом возможно взять кредит на сумму от 15 тысяч на срок до 5 лет. Сумма переплат составляет от 20,5% до 35,5% годовых, которые изменяются в зависимости от срока кредитования и других немаловажных моментов (наличие зарплатной карты в банке, кредитная история и т.п.)

Для строительства своего жилья или покупки готовой квартиры Сбербанк предоставляет ипотечный кредит. Здесь сумма кредитования начинается от 45 тысяч рублей, а срок составляет до 30 лет. Процентные перплаты здесь ниже, составляют 14,5% годовых, однако есть возможность их уменьшить до 12,9%, но только в случае покупки квартиры в новостроящемся доме.

Кроме того, с помощью Сбербанка можно выучить себя или своих детей, дать им достойное образование, подав *онлайн-заявку в Сбербанке* на образовательный кредит.

Сейчас без собственного автомобиля не может прожить ни один человек. Кредит на покупку заветной машинки можно оформить в Сбербанке. Ставка по авто-кредиту варьируется от 13% до 16,5% годовых, необходим первоначальный взнос в сумме 15%. Взять такой кредит можно на срок от 3 месяцев до 5 лет.

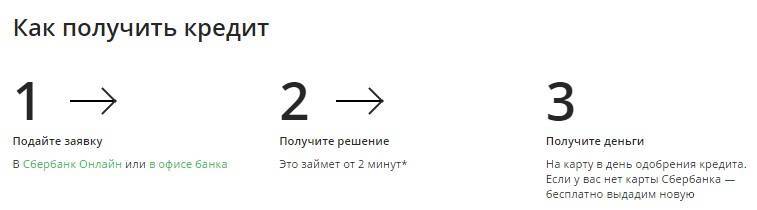

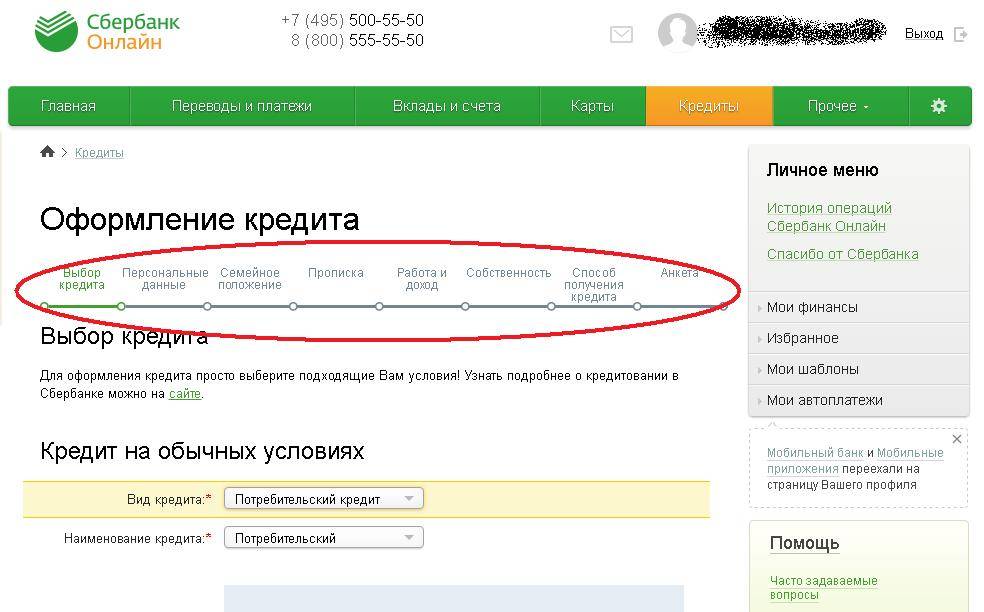

Как подать заявку на получение кредита?

Сначала, необходимо заполнить заявление на получение ссуды. Это можно сделать двумя способами:

- В любом отделении «Сбербанка»;

- На официальном сайте банка (этот вариант считается более удобным).

Действующие клиенты банка, могут воспользоваться системой интернет-банкинга. После оформления заявки на сайте, клиенту перезвонит сотрудник «Сбербанка», после чего необходимо посетить отделение для подписания договора.

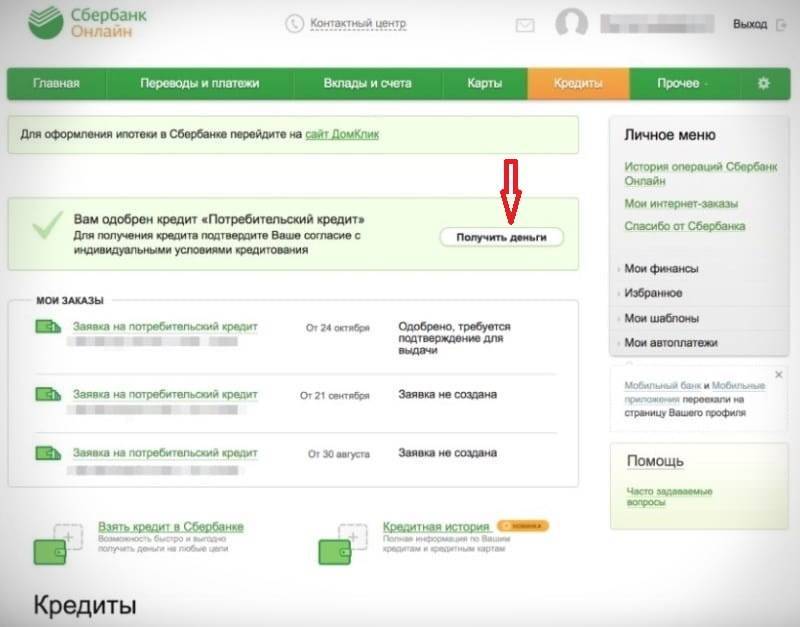

Действующие клиенты с зарплатным счетом или пенсионной картой, могут оформить заявку в «Личном кабинете» и при условии одобрения моментально получить деньги на банковский счет.

О итоговом решении, получения кредита заёмщику сообщит сотрудник банка, по номеру телефона указанному в анкете.

Отличные шансы на получение ссуды – у заемщиков, кредитная история которых является положительной. Перед оформлением кредита рекомендуется рассчитать переплату на онлайн-калькуляторе.

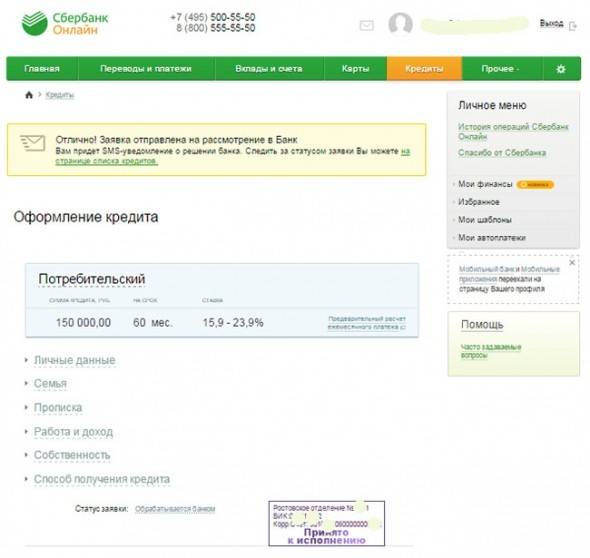

Пошаговая инструкция по получению кредита в Сбербанке

Заявка при оформлении кредитов рассматривается всего в два этапа. Сначала идёт предварительное рассмотрение, потом учреждение выносит итоговое решение.

Общий список документов выглядит так:

- Свидетельство по постановке на учёт в налоговых органах.

- Договоры аренды или субаренды, другие имущественные документы на площадь, которая используется в предпринимательской деятельности.

- Свидетельство о допуске к работам, которые могут повлиять на объект капитального строительства.

- Разрешения и лицензии.

- Выписки из ЕГРП.

- Письмо от франчайзинговой компании, подтверждающей сотрудничество.

- Налоговая отчётность, если ранее предпринимательская деятельность велась.

- Налоговая декларация.

- Справка 2НДФЛ по последним трём месяцам.

- Удостоверение личности.

- Информация по временной регистрации.

- Паспорт.

- Анкета.

Как открыть бизнес с кредитом и стоит ли это делать? Ответы в этом видео:

О дополнительных особенностях

Такой кредит не получится оформить очень быстро. Ведь предварительно совершаются такие действия, как регистрация ИП, выбор подходящей франшизы, оформление договора на неё, сбор всей необходимой документации.

Только после прохождения каждого этапа можно уже ждать финального положительного решения. Заёмщиками могут выступать не только существующие предприниматели, но и те, кто только собирается открывать своё дело.

Внеоборотные активы и поручительство третьих лиц чаще всего используются в качестве обеспечения по соглашениям. Минимум сумма кредита составляет 100 тысяч рублей, а максимально она может достигать трёх миллионов.

Сроки – от 6 до 42 месяцев. Всегда можно оформить рассрочку, но не больше, чем на полгода. Формально у программы отсутствует первоначальный взнос. Но собственный капитал у заёмщиков всё же должен присутствовать.

Почему банк отказывает в выдаче денег в долг

На самом деле кредитор может отказать, не объясняя причину. Но некоторые специалисты могут ее озвучить. Зная причину отказа, можно предпринять еще одну попытку в оформлении кредита в Сбербанке, приняв должные меры.

Чаще всего приходит отказ в выдаче кредита в Сбербанке по следующим причинам:

- Наличие действующих просрочек в других банках;

- Плохая кредитная история;

- Недостаточная сумма официального дохода на каждого члена семьи;

- Неподтвержденные во время проверки анкетные данные;

- Неполный пакет документов или неточности в их заполнении;

- Подозрение на фальсификацию поданных документов;

- Оформление займа с участием третьих лиц.

Однако в Сбербанке могут быть и менее явные причины получения отказа в кредите. Поэтому нужно хорошо подготовиться, прежде чем идти в банк.

Возврат кредита и досрочное погашение

Возврат потребительского кредита в Сбербанке осуществляется равными аннуитетными платежами, которые вносятся ежемесячно любым выбранным клиентом способом. Это может быть зачисление средств через кассы Сбербанка, либо банкомат, а также из личного кабинета Сбербанк Онлайн и через другие банки. При несвоевременном внесении платежей по кредиту начисляется пеня, размер которой прописан в договоре, обычно речь идет о 20% в год.

При желании кредит Сбербанка для физических лиц можно погасить досрочно и без штрафа. Он погашается частично или целиком.

Клиент оплачивает проценты по фактический день пользования кредитом. Для досрочного погашения не обязательно предварительно уведомлять об этом банк. Минимальная часть суммы при преждевременном погашении не лимитирована. Заявление о погашении можно подать в Сбербанке Онлайн или в офисе банка. В заявлении клиент указывает текущую дату и номер счета, с которого будут перечислены средства.

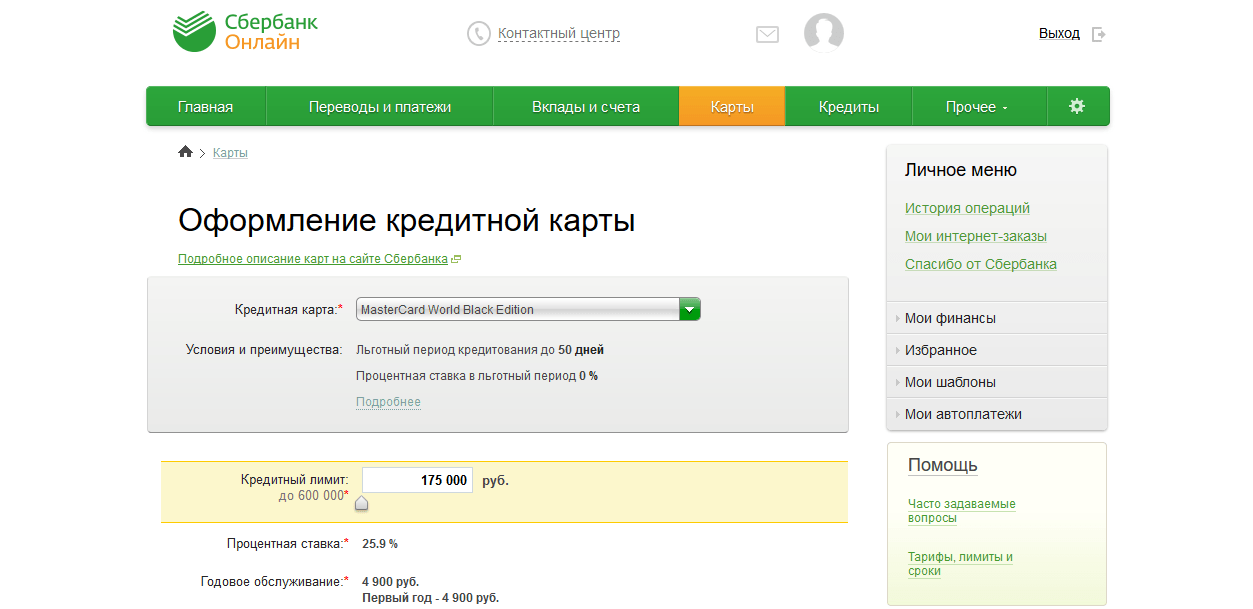

Кредитные карты

Не менее популярный способ кредитования для физических лиц в Сбербанке – это кредитная карта. Здесь у банка тоже довольно много предложений:

- Классические карты с лимитом до 600 тысяч рублей, ставка до 33,9% в год, обслуживание 750 рублей. Для оформления требуется подтверждение дохода.

- Молодежная карта, доступная для трудоустроенных молодых людей старше 21 года, лимит по карте до 200000 рублей, ставка фиксированная 33,9% в год, обслуживание 750 рублей.

- Золотые карты – лимит до 600000 рублей, процентная ставка до 33,9% в год, стоимость обслуживания 3000 рублей. Данный продукт дает множество возможностей своему владельцу как на территории нашей страны, так и за ее пределами.

- Карты мгновенной выдачи не требуют от клиента справок о доходах, но получить ее можно только по индивидуальному предложению от кредитора. Ставка по кредиту фиксированная 25,9% в год, плата за обслуживание не взимается, лимит 120000 рублей, сроки оформления 15 минут.

- Карты «Подари жизнь» выпускаются в двух вариантах – золотые и классические. Их схожие качества – лимит до 600 тысяч рублей, ставка до 33,9% в год. Стоимость годового обслуживания по золотой карте 3500 рублей, по классической – 900 рублей. При оплате покупок карты банк 0,3% от суммы перечисляет в благотворительный фонд «Подари жизнь».

- Кобрендинговые карты «Аэрофлот», они также выпускаются в двух вариантах – классическом и золотом. За каждые потраченные 60 рублей, держатель получает бонусные мили, 1 по классической и 1,5 по золотой карте. Лимит по картам 600 тысяч рублей, ставка по кредиту до 33,9%, годовое обслуживание по золотой карте 3500 рублей, по классической 900 рублей.

Классическая кредитная карта от Сбербанка

Классическая кредитная карта от Сбербанка

Кроме всех прочих преимуществ кредитных карт от Сбербанка у клиентов есть возможность пользоваться заемными средствами бесплатно. Льготный период по всем картам составляет 50 дней, в течение отведено срока можно пополнять счет на сумму совершенных по ней покупок и не платить проценты по займу. Кстати, данное условие не распространяется на снятие наличных, только на безналичные операции.

Итак, рассматривая все виды кредитов в Сбербанке для физических лиц, можно сделать вывод, что любой клиент здесь найдет выгодный продукт для себя. К тому же у всех потенциальных заемщиков есть возможность оставить заявку на получение любого кредита дистанционно, на официальном сайте банка. Здесь же вы найдете кредитный калькулятор, который поможет рассчитать свои финансовые возможности.

Порядок выдачи кредита в Сбербанке

Перечисление заемных средств производится согласно условиям подписанного кредитного договора и осуществляется как наличными, так и по безналичному расчету. Последний предполагает перевод суммы займа на банковскую карту и вклад до востребования (для физических лиц) и перечисления на счет предпринимателя или организации (для юридических лиц).

Зачисления на счет заемщика по вкладу до востребования

Один из вариантов безналичного расчета – зачисление средств на вклад до востребования. Это некий вид депозита, где по первому требованию клиента ему выдаются перечисленные деньги в любой момент, кроме нерабочих дней.

Зачисления на счет пластиковой карточки заемщика

Займы наличными выдаются только при условии открытия расчетного счета и его обналичивания

Для физического лица зачисление кредитных денег прямо на его карточку – наиболее мобильный и удобный вариант: средства сразу же поступают в его распоряжение.

Оплаты счетов торговых и других организаций

Для корпоративных клиентов заемные средства могут быть переведены на счета торговых и иных организаций. Все данные о счете указываются в договоре займа. Никогда не осуществляется зачисление денег на счета других кредитных организаций.

Перечисления на счет гражданам-предпринимателям

Аналогично происходит поступление средств для частных предпринимателей. Они могут заранее указать свой банковский счет для дальнейшего зачисление денег.

Способы оформления кредита

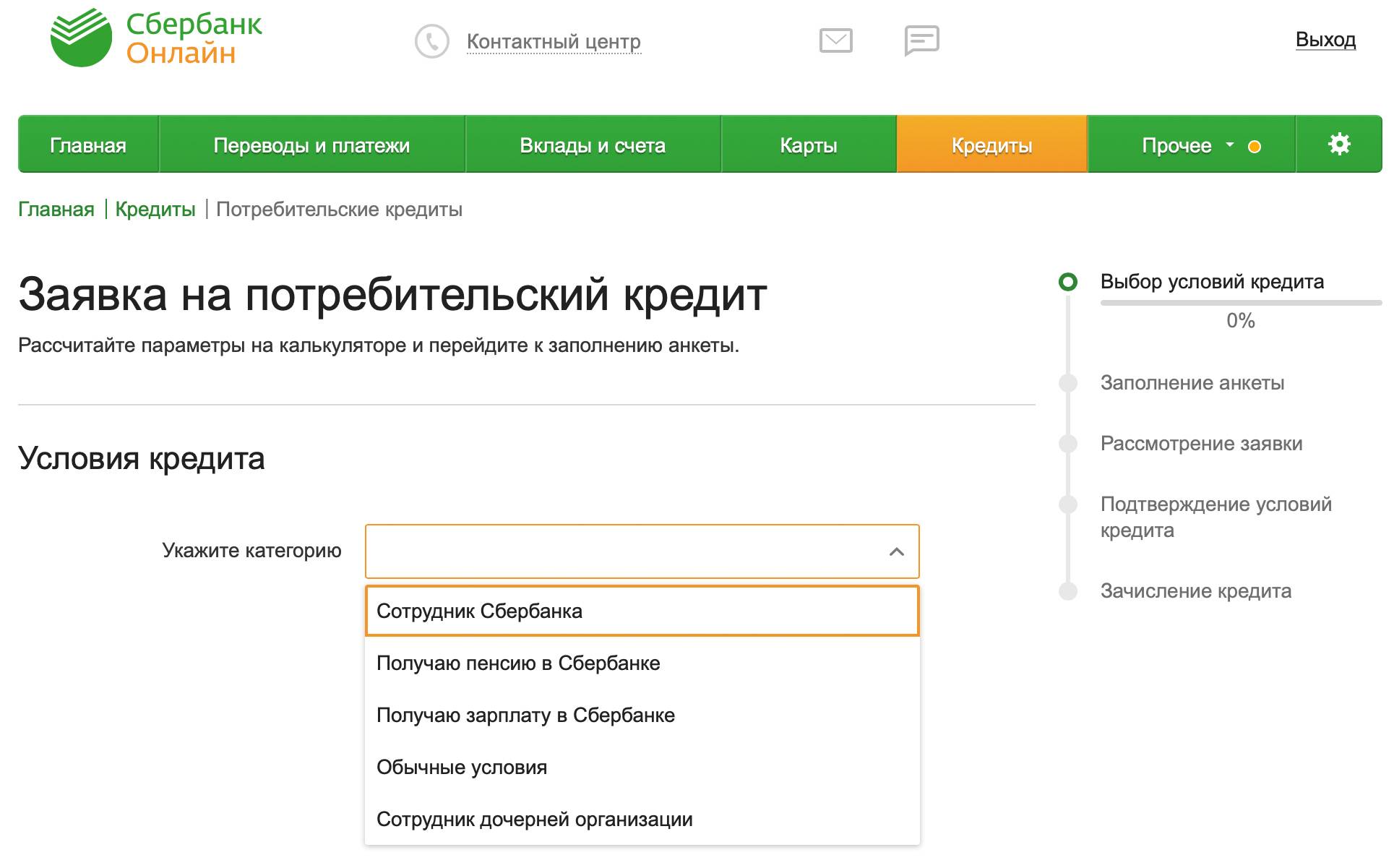

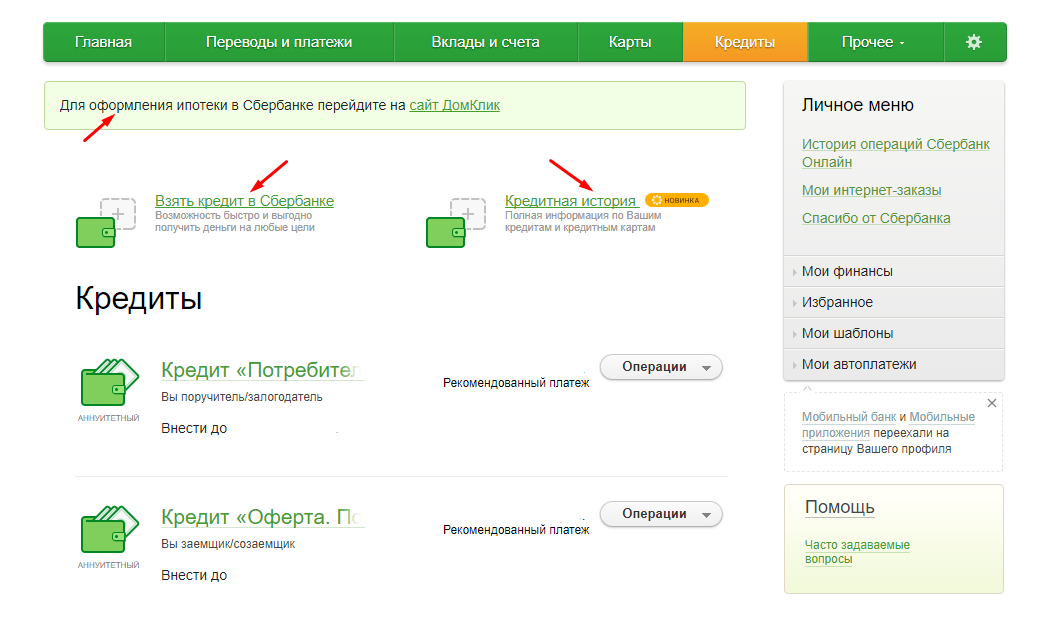

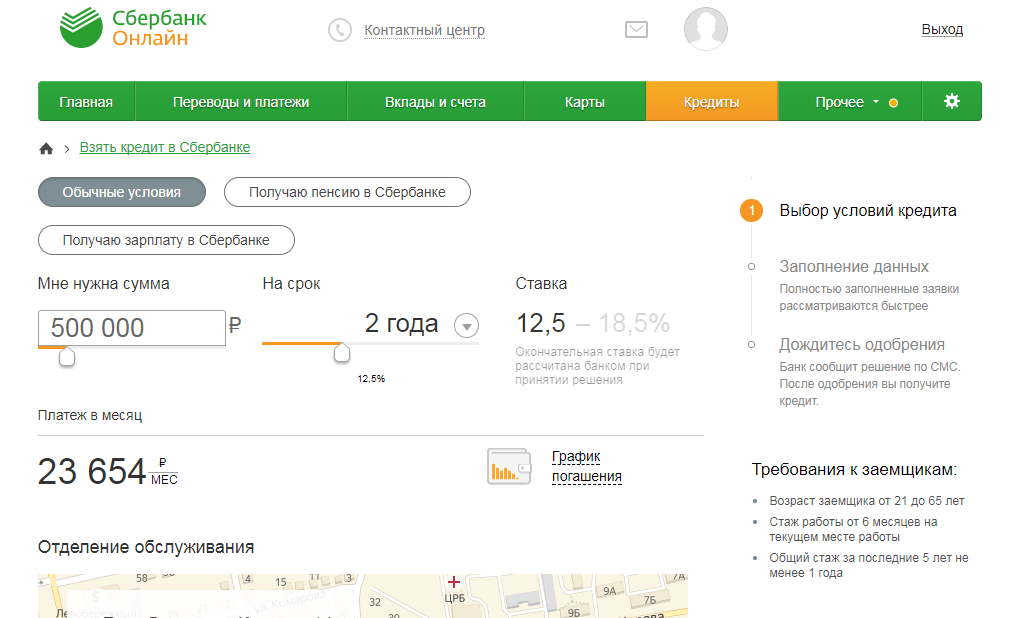

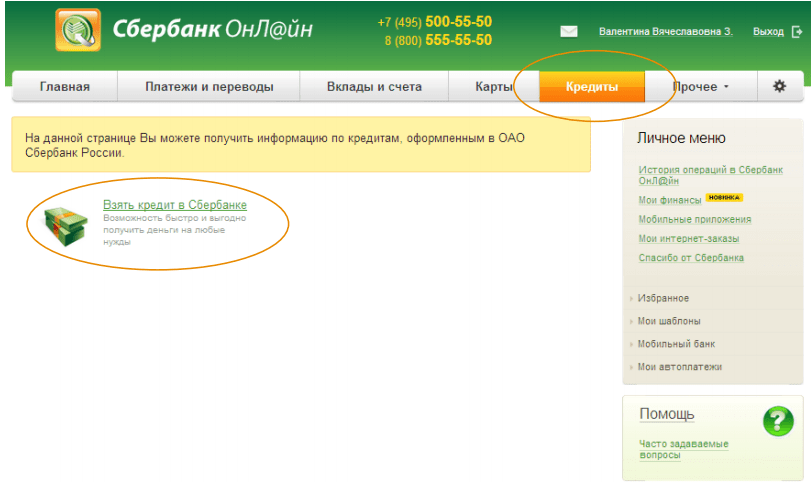

В Сбербанке можно подать заявку на кредит дистанционно через личный кабинет и при посещении банка.

Подать заявку через Сбербанк Онлайн могут только действующие клиенты банка, имеющие доступ к личному кабинету. Для этого выполните вход в кабинет, далее меню «Кредиты» и выберите подать заявку на кредит или кредитную карту. Заполнить заявление на ипотеку дистанционно невозможно. Сегодня банк предлагает лишь зарезервировать время визита в банк.

Если физическое лицо не является клиентом Сбербанка и доступа к личному кабинету не имеет, единственный вариант подачи заявки на кредит — посещение ближайшего отделения банка. При себе необходимо иметь паспорт и справку о доходах, показывающую заработок за последние несколько месяцев. Если справке более полугода, ее не примут. В банке обратитесь к сотруднику и запросите бланк для заполнения.

Срок рассмотрения заявок на кредиты до 150000 рублей — до 15-20 минут. То есть можно получить ответ сразу при визите в банк. Если клиент физическое лицо запрашивает сумму превышающую 150000 рублей, срок ожидания ответа — до 2 дней.

Максимальная сумма кредита в Сбербанке зависит от размера заработной платы потенциального клиента.

Чтобы увеличить сумму кредита можно привлечь созаемщика.

Почему Сбербанк?

Нельзя не отметить, что бренд «Сбербанк» – самый узнаваемый и имеет высокий уровень доверия среди пользователей от юного возраста до пенсионеров. Сотрудничество многих государственных структур со Сбербанком также внесло свою долю в популярность банка: выплаты пособий, субсидий, налоговых возвратов на счёт в Сбербанке- обычное дело. Большинство зарплатных проектов также обслуживается в Сбербанке.

Немалый вклад в популяризацию бренду внесли моментальные переводы без комиссии между клиентами – сегодня фраза «скинуть на Сбербанк» понятна всем и используется во взаиморасчетах постоянно.

Почему клиенты отдают предпочтение Сбербанку:

- Банк знаком по зарплатному проекту, клиенты знают – как им пользоваться;

- Большая сеть отделений во всех регионах подтверждает масштаб банка;

- Сбербанку доверяют государственные структуры;

- Банк может предложить выгодные ставки по кредитам;

- Услугами Сбербанка пользовались ещё наши бабушки и дедушки – бренд основан ещё в 1841 году.

Низкие ставки, имидж банка и прочие причины становятся веским основанием в предпочтениях клиента. Но с таким же ли рвением вас ждут в Сбербанке, как клиента?

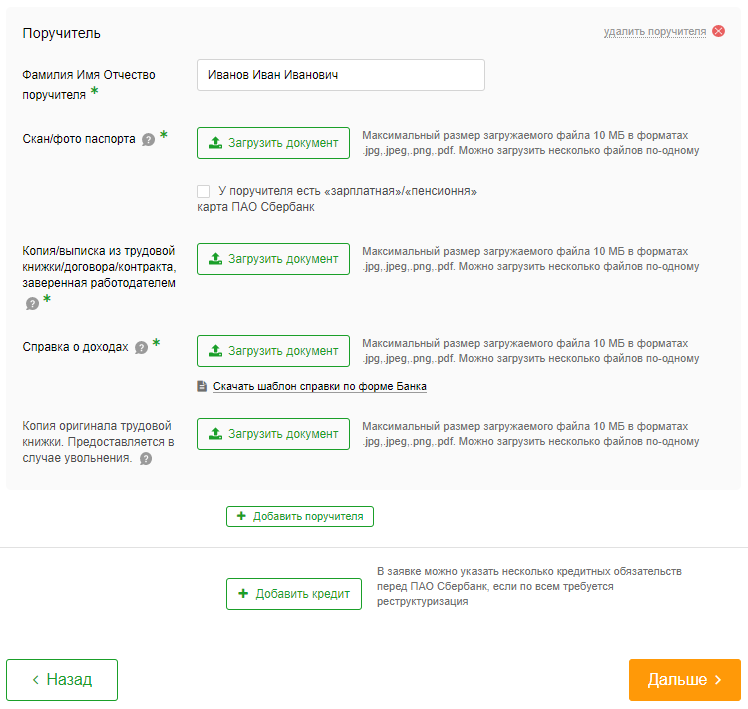

Необходимые документы

Раз заемщик и поручитель несут одинаковую ответственность за возврат Сбербанку взятых средств в полном объеме, то и перечень необходимых документов для выдачи кредита для них одинаков.

Раз заемщик и поручитель несут одинаковую ответственность за возврат Сбербанку взятых средств в полном объеме, то и перечень необходимых документов для выдачи кредита для них одинаков.

Ведь банк должен быть одинаково уверен в надежности и платежеспособности обоих клиентов, ответственных за полное исполнение обязательств перед банком.

Сбербанк ввел привилегии при получении кредита некоторым категориям клиентов. Это люди, участвующие в зарплатном проекте и владельцы пакета Сбербанк Премьер. Для них устанавливаться специальный процент. Заявка подается через Интернет на сайте Сбербанка.

Там же можно найти специальный калькулятор Сбербанка и рассчитать ожидаемую кредитную ставку и сумму погашений. Для этого надо будет заполнить все требуемые параметры.

Почему Сбербанк одобряет не всем?

Если же вы – человек «с улицы», который не пользуется услугами банка, вам потребуется брокерская помощь в получении кредита в Сбербанке, чтобы безукоризненно пройти все проверки.

Основные причины отказа Сбербанка:

- Возраст, стаж;

- Отсутствие кредитной истории в НБКИ (бюро кредитных историй, с которым работает Сбербанк) или негативная кредитная история;

- Образование – банк может отказать в крупной сумме из-за отсутствия высшего образования;

- Низкая платежеспособность;

- Ненадежный работодатель (у Сбербанка свои понятия надежности);

- Высокая закредитованность и пр.

Очень часто брокеры используют помощь в получении кредита от сотрудников Сбербанка, поскольку изменения в системе происходят постоянно и специалистам приходится учитывать все детали.

Требования к заемщику и необходимые документы

Сбербанк выставляет четкие требования для заемщиков.

Возраст.

Если кредит составляем менее 3 млн рублей, то возраст клиента должен быть от 18 до 75 полных лет. Но необходимы поручители, которые являются физическими лицами. В другом случае (до 1,5 млн без поручителей) – от 21 до 65 лет.

Стаж работы.

Стаж работы должен составлять 6 месяцев на последнем месте.

Гражданство.

Заемщик должен быть Гражданином Российской Федерации и иметь постоянную прописку.

Для оформления *онлайн-заявки на кредит нужны следующие документы: трудовая книжка либо другой документ, который подтвердит стаж работы, паспорт гражданина РФ с пропиской.

Что влияет на процентную ставку по кредиту?

Ответ прост – на то, какой по итогу будет процентная ставка, влияет программа, которую выбрал сам клиент. В некоторых программах рассматривается скидка на ставку через обозначенный в договоре период, при этом выдвигаются условия об оплате строго по обговоренному графику без досрочного погашения.

Помимо выбранного предложения важным моментом является ни что иное, как пакет с предоставленными документами, подтверждающими платежеспособность заемщика, что обеспечит более быстрое одобрение заявки и откроет возможность сделать сделку более выгодной для клиента.

Внимание! Страховой полис при оформлении кредита в Сбербанке не обязателен, но его наличие может оказать пользу, так как влияет на процентную ставку некоторых из имеющихся программ. От чего зависит размер процентной ставки:

От чего зависит размер процентной ставки:

- Размер суммы, на которую оформляется кредитный договор;

- Наличие зарплатной дебетовой карты в Сбербанке для зарплаты и/ или пенсии;

- Наличие каких-либо акционных предложений.

Заключение

Кредиты помогают начинающим предпринимателям запускать проекты, которые могут оказаться весьма перспективными. Даже если первоначально личные сбережения отсутствуют. Либо когда они есть, но суммы немного не хватает для реализации целей.

Успешные бизнесмены часто начинают именно с того, что берут денежные средства в долг. И спустя некоторое время начинают получать прибыль, исчисляющуюся миллиардами.

Сбербанк как раз создаёт эффективную программу, позволяющую в минимально короткие сроки добиться максимального результата. Даже отсутствие навыков и знаний в достаточном количестве не должно останавливать в вопросе налаживания сотрудничества с данной организацией.