Актуальные изменения в ЕНВД

Базовая доходность налога ЕВНД на 2021 год остается неизменной, но это не значит, что суммы, уплачиваемые ИП на ЕНВД в 2021 году, будут такими же и в 2021 году. Это связано с тем, что в формуле расчета ЕНВД присутствуют изменяемые коэффициенты К1 и К2, а так же с тем, что региональным властям разрешено самим устанавливать ставку налога ЕНВД в пределах с 15% до 7,5%. Соответственно, в разных регионах РФ ставка ЕНВД будет различна. Размер ее будет зависеть от того, какую именно ставку примут власти на местах.

Такими властями являются:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

Определение К2 представлено в ст. 346.27 Налогового кодекса РФ (далее — НК РФ) – это корректирующий коэффициент базовой доходности, который включает в себя учет различных особенностей ведения предпринимательства. К2 зависит от перечня оказываемых работ, услуг или продаваемых товаров, сезонности и режима работы, размера получаемых доходов и т.п.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

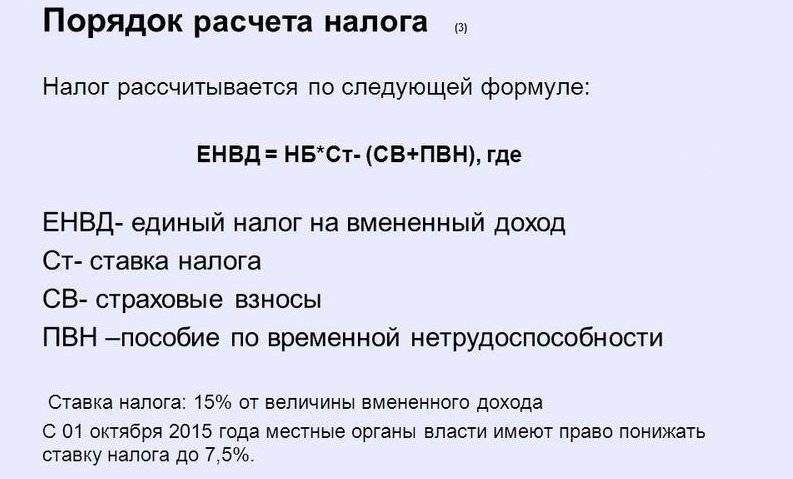

Уменьшение ЕНВД на фиксированные взносы

Напомним, с 01.01.2017 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2021 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы уплаченные за самого ИП ЕНВД не уменьшался. В 2021 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

НДС ДЛЯ ЕНВД В 2021 ГОДУ

Законом от 27 ноября 2021 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

Изменения в ЕНВД в 2021 году: проект закона

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2021 года. Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности. Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

Еще одним законопроектом предлагается внесение изменений в НК РФ (ст.346.27). Законопроект вводит новая формулировку понятия «розничная торговля для целей ЕНВД». Если эта поправка будет принята, то в рамках ЕНВД нельзя будет реализовывать товары, подлежащие маркировке в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации. Правительство РФ своим распоряжением № 792-р от 28.04.2018 года утвердило Перечень товаров, которые необходимо маркировать в 2021 году. В этот список попадает ряд товаров широкого потребления – предметы одежды, обувь, духи и др.

На сегодняшний день положительное решение по применению ЕНВД принято для потребкооперативов. С 31.12.2107 предполагалось запретить данной категории предпринимательства применять ЕНВД. Но на основании п. 4 ст. 3 Закона от 02.10.2012 № 161-ФЗ в редакции Закона от 30 октября 2021 года № 300-ФЗ этот срок перенесен до 2021 года.

О любых изменениях в законодательстве мы своевременно сообщим своим читателям.

Материал актуализирован в соответствии с изменениями законодательства РФ 14.09.2019

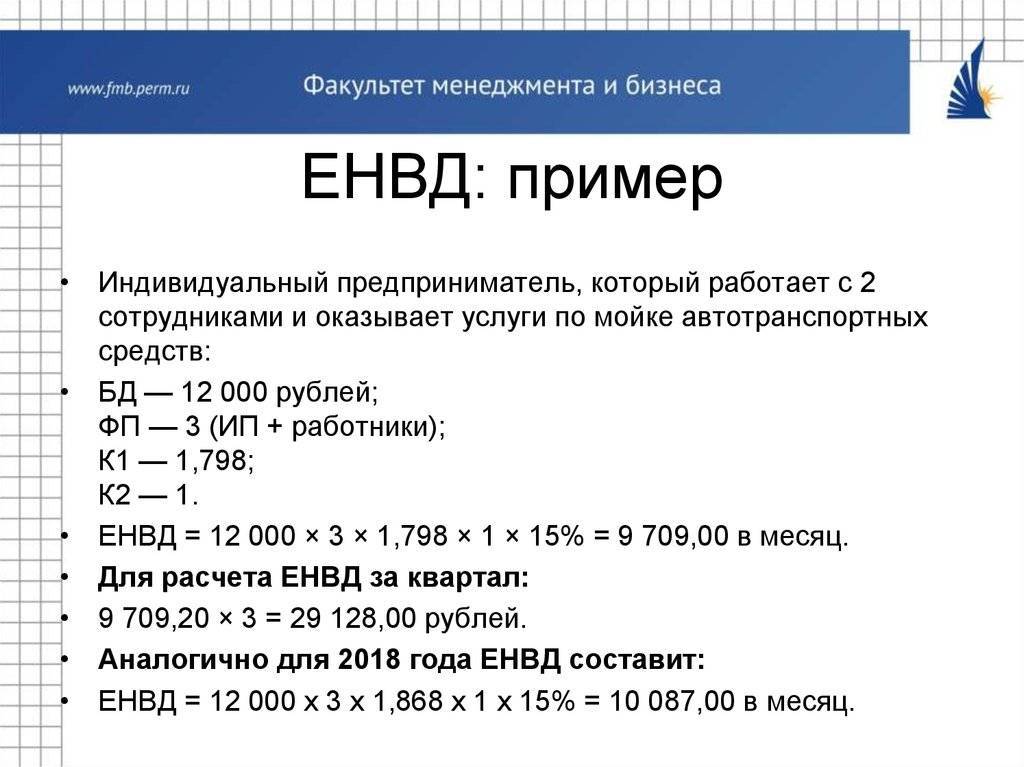

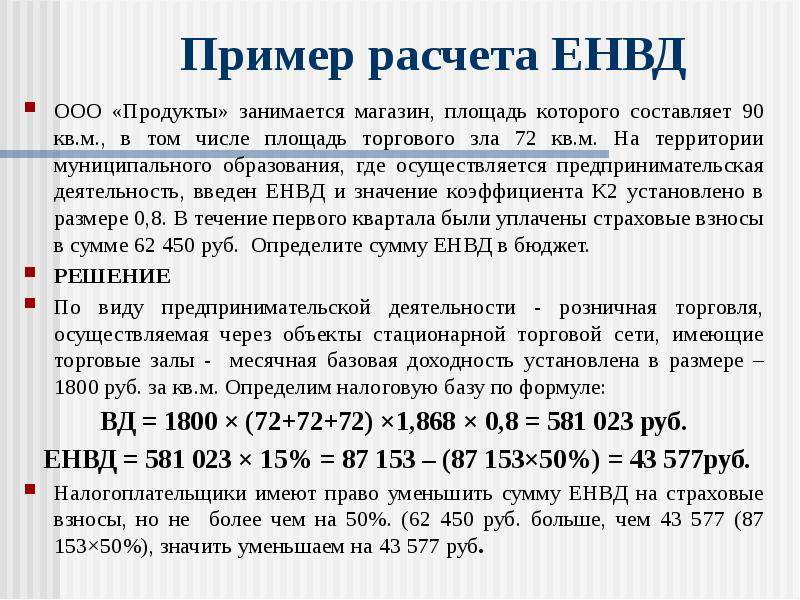

Особенности расчета ЕНВД в 2018-2019 годах на примерах для ИП и ООО

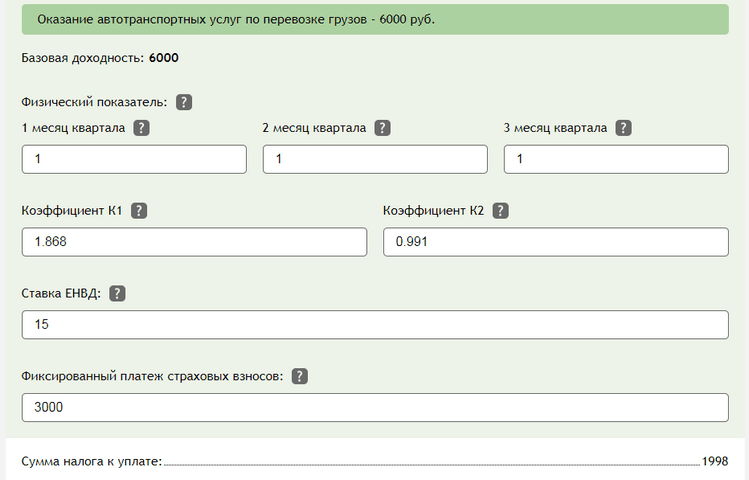

Пример 1.

ИП Бутко С.В. оказывает услуги по грузоперевозкам на одном автомобиле. Работает он в Белореченском районе Краснодарского края (К2 равен 0,991) без наемных сотрудников и применяет ЕНВД. В отчетном квартале он уплатил 3 тыс. взносов за себя. Для облегчения расчетов все эти данные предприниматель ввел в соответствующие поля нашего онлайн-калькулятора и получил сумму налога к уплате равную 1998 руб.

Важно!

ИП без наемных сотрудников вправе уменьшить единый налог до нуля на весь размер оплаченных за себя страховых взносов и сумму вычета, предоставляемого на покупку онлайн-кассы.

Особенностью расчета ЕНВД онлайн-калькулятором 2018 года является то, что ИП и юридические лица с сотрудниками могут уменьшить налог на величину оплаченных взносов и иных платежей не более чем наполовину (п. 2 ст. 346.32 НК РФ). Рассмотрим на примере.

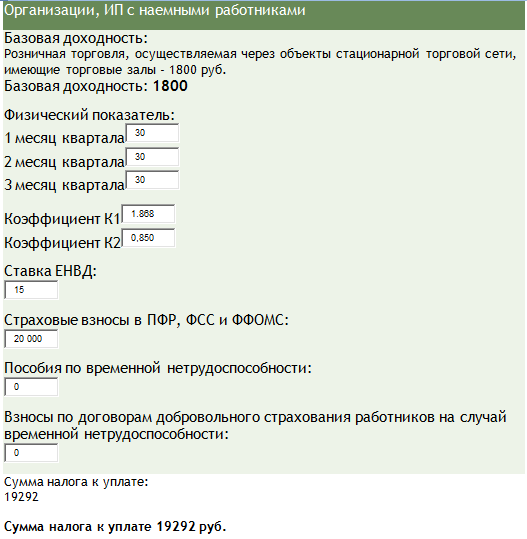

Пример 2.

ООО “Смайлик” занимается розничной торговлей в магазине площадью 30 м2. Значение К2 в регионе равно 0,85. В отчетном квартале было уплачено 15 тыс. руб. страхвзносов за работников. Бухгалтер внес все вышеуказанные данные в соответствующие поля онлайн-калькулятора ЕНВД и получил сумму налога к уплате.

Внимание!

Калькулятор ЕНВД (2018-

2019) снабжен соответствующими флажками, которые каждый налогоплательщик выбирает в зависимости от своего статуса (ИП без наемного персонала или юрлица и ИП работодатели).

Бухгалтер решил проверить правильность расчета и подставил все значения в формулу, приведенную во 2-м разделе статьи. Сумма налога составила 38 584 руб. (1 800 х (30 + 30 + 30) х 1,868 х 0,850 х 15%). Полученный результат компания вправе уменьшить на сумму перечисленных страхвзносов, но не более чем на 1/2. Но 20 тыс. руб. взносов больше 50% от суммы налога 19 292 руб. (38 584 / 2). Поэтому сумма налога к уплате составила 50% от величины исчисленного налога.

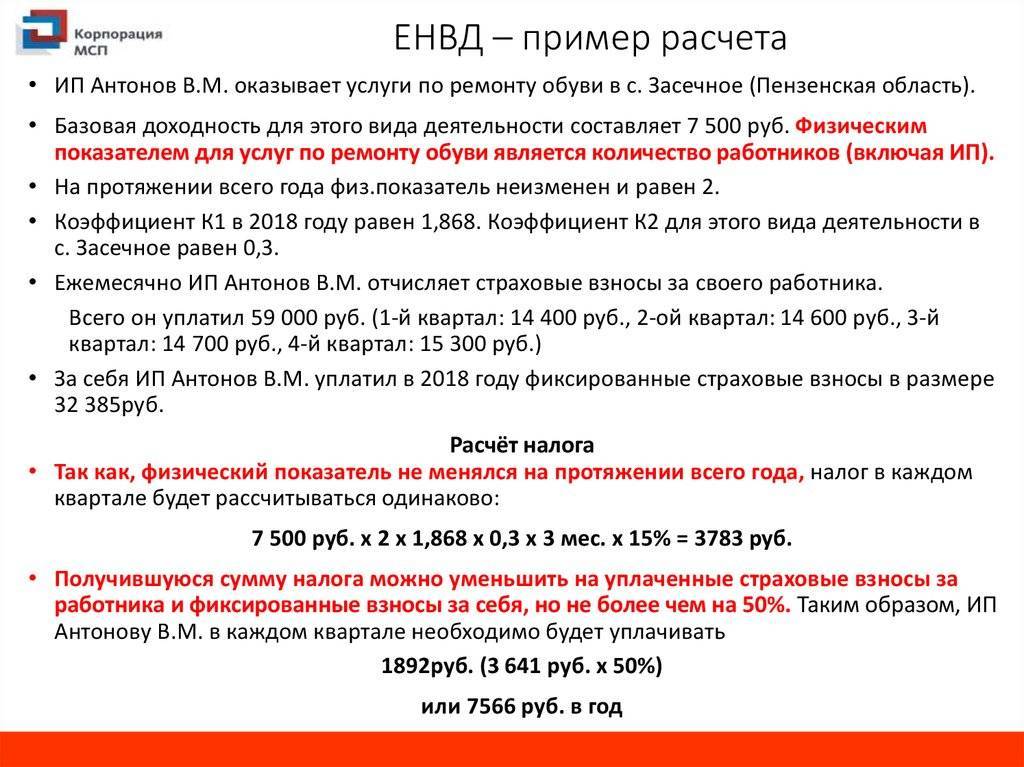

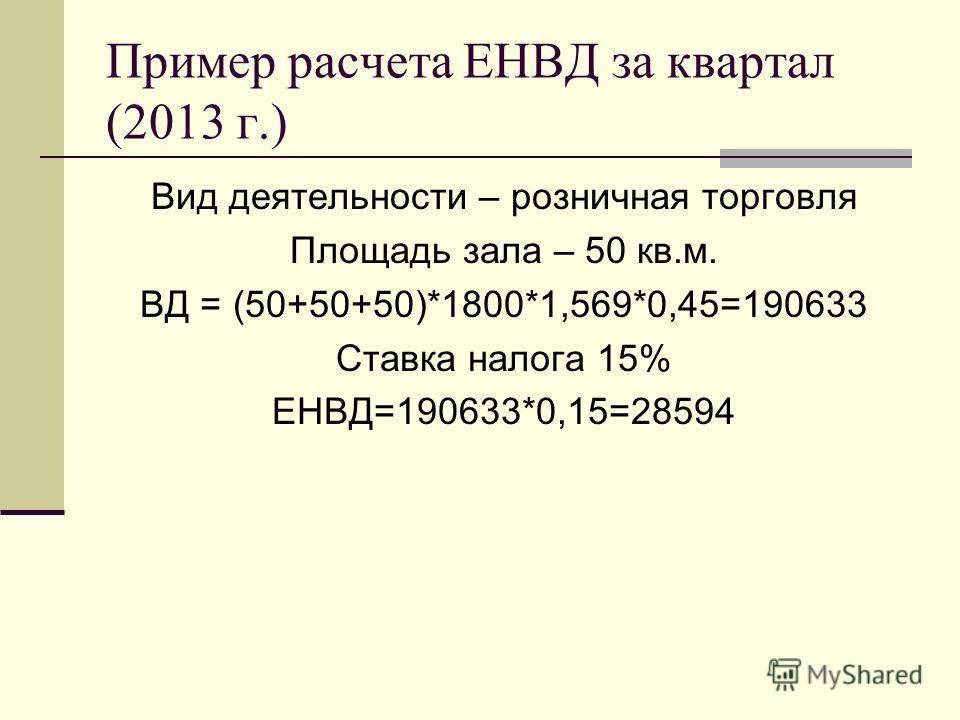

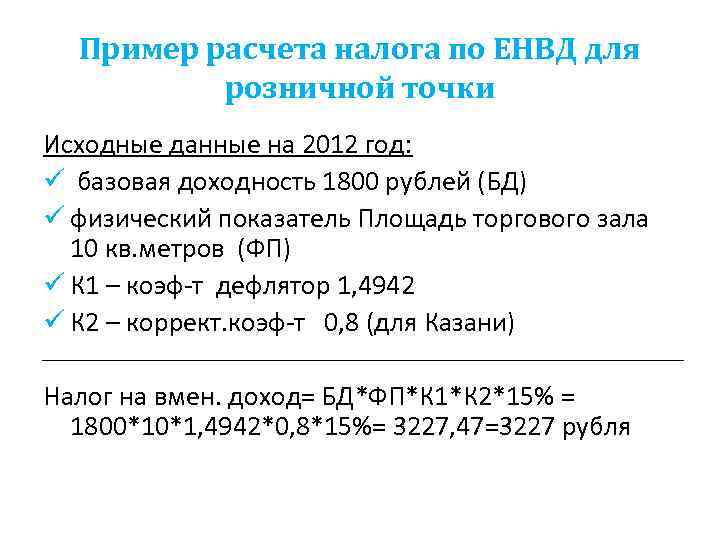

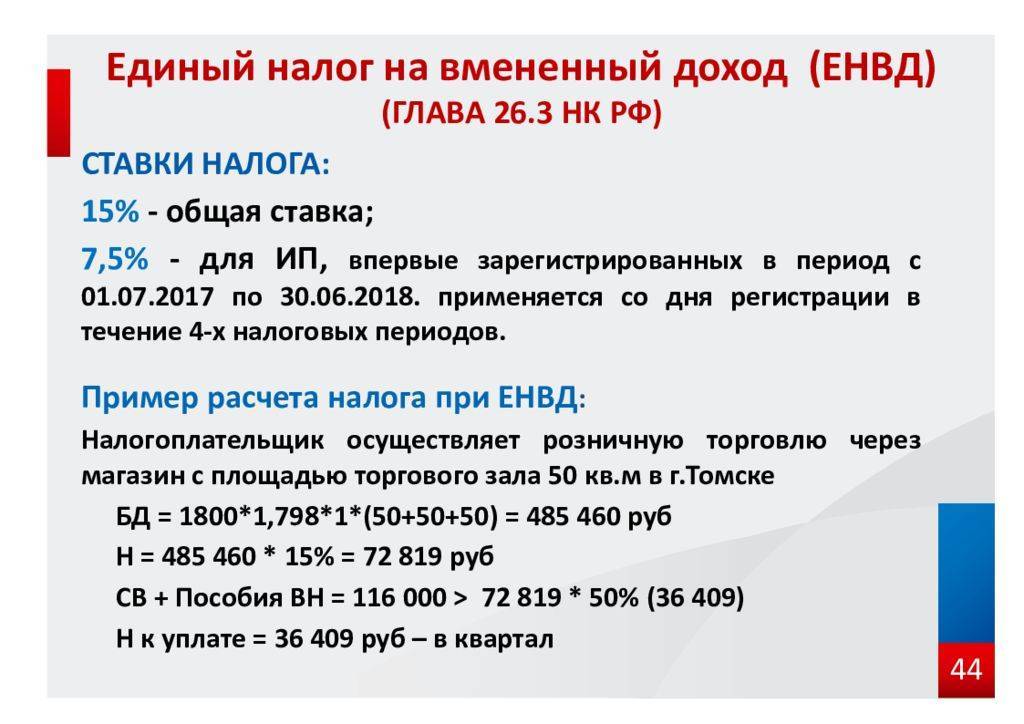

Пример расчета ЕНВД для розничной торговли

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2017 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2018 году произошло повышение К1 для ЕНВД до 1,868. А в 2019 году К1 вновь был повышен и составляет 1,915. Приказом Минэкономики от 21.10.2019 № 684 на 2020 год К1 увеличен на 4,9%, и его величина составляет 2,009.

К2 — а это уже вариативный коэффициент, учитывающий и особенности деятельности, и конкретику региона. Для торговли в розницу в нашем городке Н. для торговых объектов площадью менее 30 кв. м. К2 = 1.

Согласно статьи 346.29 НК РФ п.3, физическим показателем для расчета ЕНВД при розничной торговле является площадь торгового зала. Однако Налоговый Кодекс не информирует налогоплательщиков о том, как рассчитывать площадь торгового зала. Ответ на этот вопрос имеется только в поясняющей информации, содержащейся в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике. Согласно этим рекомендациям, площадь торгового места (зала) следует определять строго по правоустанавливающим или инвентаризационным документам.

В письмах Минфина России от 19.05.2014 № 03-11-11/23429, от 08.08.2012 № 03-11-11/231 и ФНС России от 27.07.2009 № 3-2-12/83 указано, что к таким документам можно отнести технические паспорта помещений, договоры купли-продажи, аренды помещений или их частей, схемы, планы, экспликации.

Коэффициенты К1 и К2 на 2020 год подробно рассмотрены в этом материале.

Так, неизвестные в правой половине уравнения стали известными. Остается представить формулу в числовом виде и произвести подсчет.

ЕНВД = 1800 * 10 * 2,009 * 1 * 15% = 5 424,3 руб.

Согласно п.6 ст. 52 НК РФ, сумма налога исчисляется в полных рублях. Поэтому применяем правило математического округления и получаем 5 424 рубля.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 424 умножить на 3. Окончательный итог: 16 272 руб.

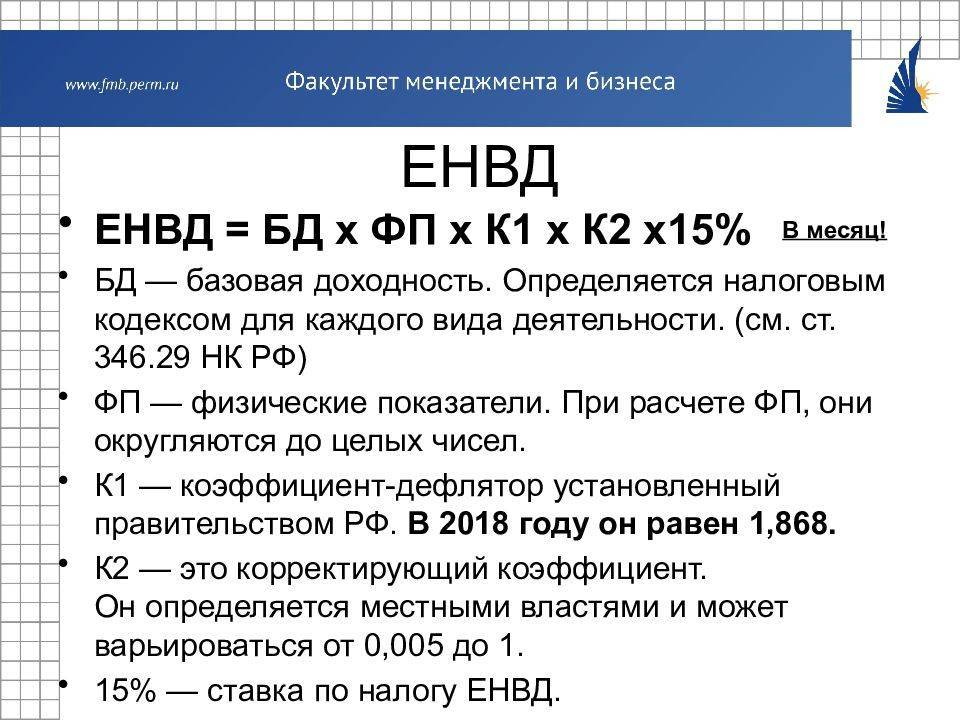

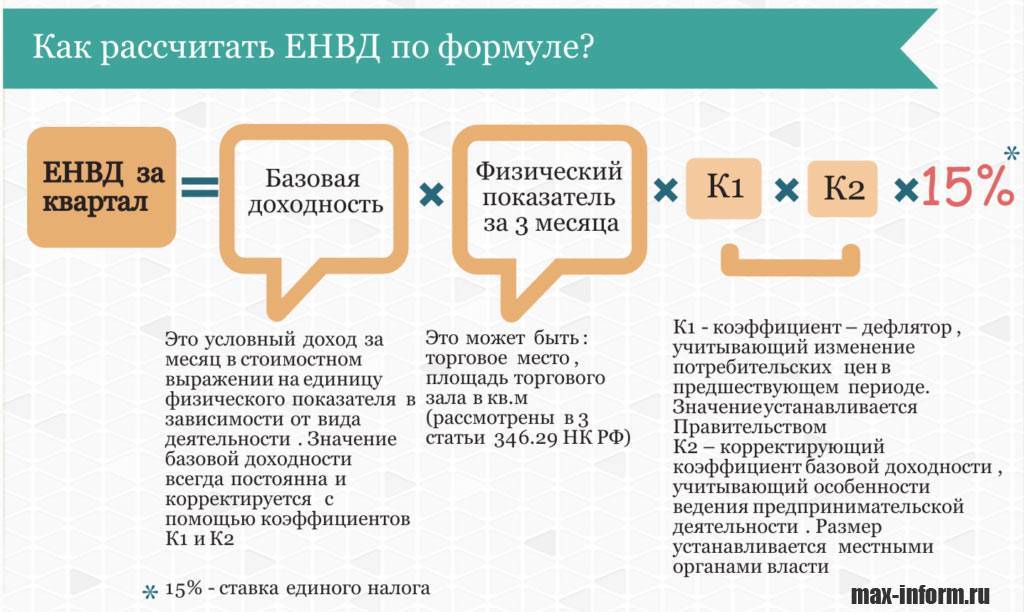

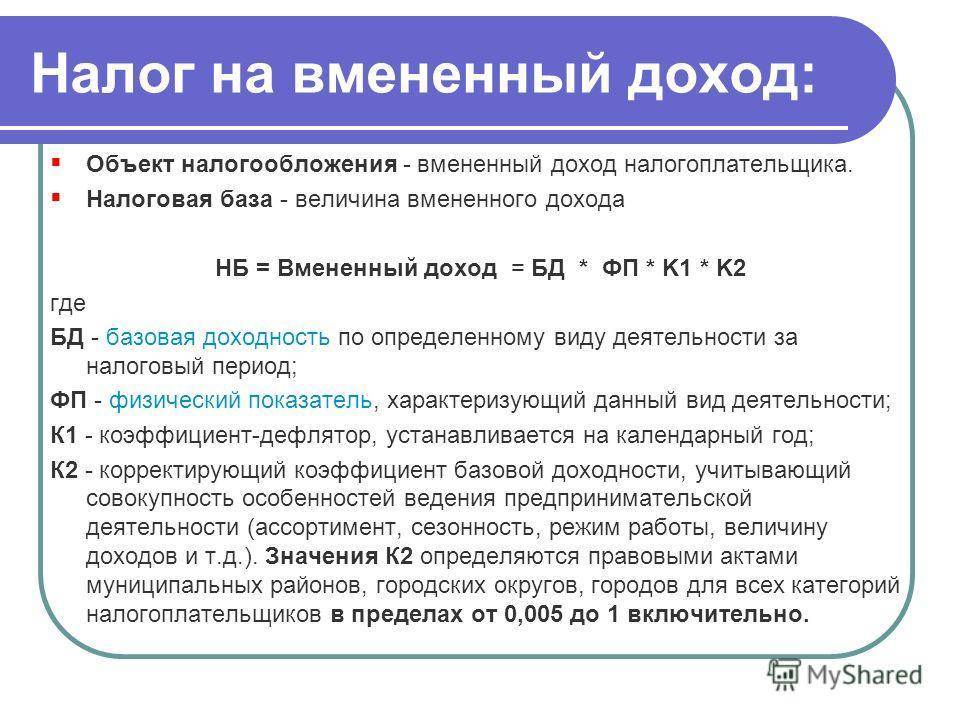

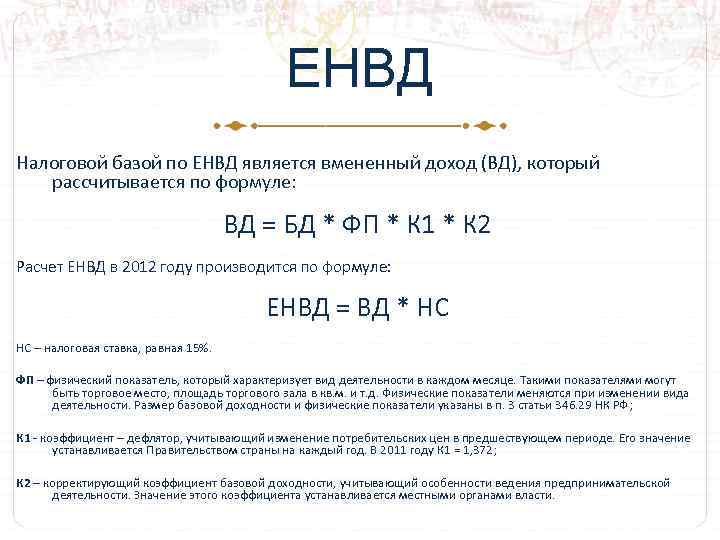

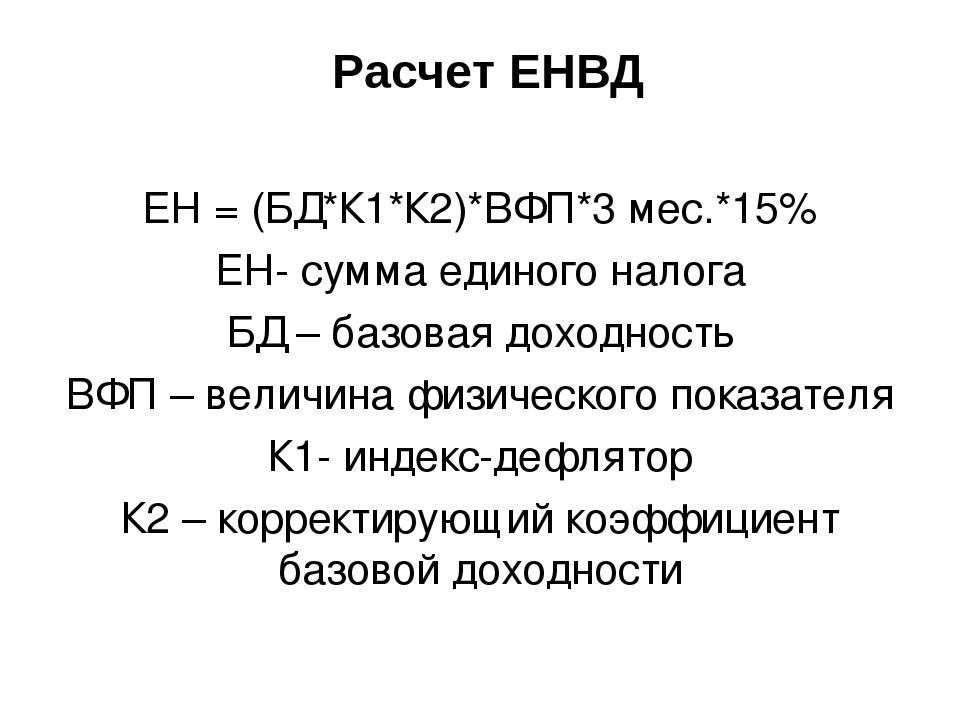

Формула расчета ЕНВД

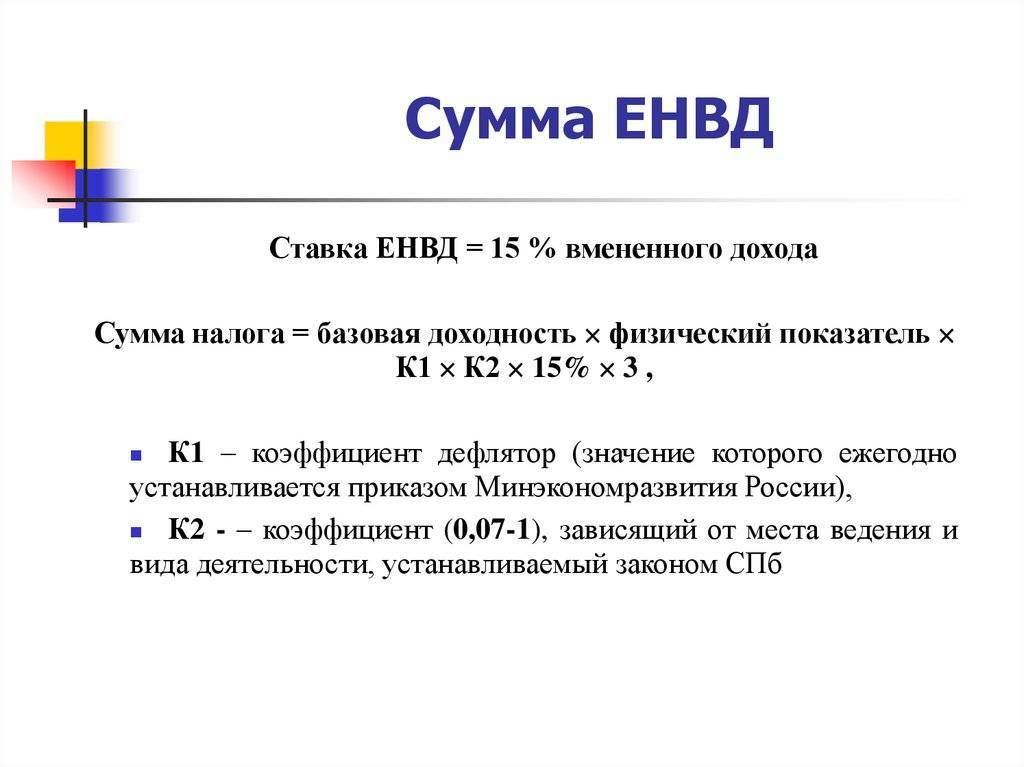

Формула расчета месячного платежа для всех одна:

БД х ФП х К1 х К2 х 15%

БД — это базовая доходность. Она устанавливается для каждого вида деятельности отдельно. БД по каждому виду деятельности установлены Налоговым кодексом, в п.3 статьи 346.29.

ФП — это физический показатель. Для разных видов деятельности это может быть количество задействованных сотрудников, используемых автомобилей, торговых точек, квадратных метров торговой площади и т.д.

Процентная ставка в общем случае 15%, но в некоторых регионах могут действовать пониженные ставки, это нужно уточнять в местном отделении ФНС.

В упомянутой таблице из Налогового кодекса предполагаемый доход указан на одну единицу ФП, то есть какая сумма будет заработана при использовании одного автомобиля, одного квадратного метра и т.д.

Чтобы получить размер вмененного дохода, нужно базовый умножить на количество физических показателей.

Пример:

Индивидуальный предприниматель Николаев А.Н. во 2 квартале 2019 года оказывал услуги по грузовым перевозкам.

Он для этого использует 5 большегрузов. Чтобы посчитать сумму налога, смотрим в таблицу и находим доходность с одного большегруза — 6 000 рублей.

6 000 х 5 = 30 000 рублей – базовый вмененный доход Николаева И.П. за один месяц.

Базовый доход нужно скорректировать на два коэффициента — К1 и К2.

К1 — это общий коэффициент-дефлятор. Он ежегодно устанавливается Министерством экономического развития РФ и одинаков для всех.

На 2019 год значение К1 установлено на уровне 1,915.

К2 — понижающий коэффициент-дефлятор, который учитывает особенности предпринимательской деятельности в разных регионах.

Коэффициент может иметь значение от 0,005 до 1. Какой коэффициент действует в вашем регионе, нужно узнать в местной налоговой инспекции или на сайте Федеральной налоговой службы.

Если местные власти не установили его размер, то в формулу расчета налога подставляется единица, то есть максимальное значение.

В нашем примере ИП Николаев А.Н. предоставляет услуги в городе Иркутске.

Таким образом, в его случае К1 равен 1,915, а К2 –1,0.

Подставляем коэффициенты в формулу:

30 000 х 1,915 х 1,0 = 57 450 — вмененный доход Николаева за один месяц. Именно с него и считают налог.

Расчет ЕНВД за второй квартал 2019 года по транспортным услугам:

56 040 х 15% х 3 = 25 853 руб.

Именно эту сумму должен указать в декларации и заплатить в бюджет предприниматель из нашего примера по окончании отчетного периода.

Если ИП или ООО занимается несколькими видами деятельности, которые облагаются вмененным налогом, считать налог нужно отдельно по каждому виду.

При этом декларация сдается одна, но в ней будет несколько вторых разделов, отдельный лист на каждый вид деятельности.

Процесс перехода

Если предприниматель принял решение сразу стать плательщиком ЕНВД и род его деятельности соответствует существующим требованиям, то это значительно облегчит процесс перехода.

Необходимые документы

В первую очередь это касается подбора необходимого комплекта документов. Если предприниматель переходит на налог по вмененному доходу одновременно с регистрацией ИП, то к документам, необходимым для этого, следует добавить:

- Заявление, заполненное по форме ЕНВД 2 (два экземпляра).

- Паспорт и его копию.

- Подтверждение оплаты пошлины.

Далее рассмотрена подача заявления на ЕНВД при регистрации ИП.

Заполнение заявления

Заявление пишется на специальном бланке, образец которого можно взять в налоговой или скачать в интернете. Заполнять надо пустующие клетки заглавными печатными буквами следующим образом:

- Вверху предприниматель записывает свой ИНН и чуть ниже номер страницы (001).

- Еще ниже и правее код инспекции ФНС, в которой происходит регистрация.

- Затем в трех последовательных строках предприниматель вписывает фамилию, имя и отчество.

- И ниже, в графе ОГРНИП – свой индивидуальный номер.

- Внизу левой части – дата начала работы по ЕНВД.

- Следом заполняется приложение, начиная с указания числа листов.

- В приложении в верхней части левой половины ставится цифра «1», если заявление подает предприниматель, и цифра «2», если его представитель.

- Далее следуют данные на представителя (если он подает заявление).

- Ниже контактный телефон.

- Подпись лица, подтверждающего данные заявления (предприниматель или его представитель) и дата заполнения.

- Правую сторону заполняют в налоговой.

Скачать форму-бланк заявления на применение ЕНВД при регистрации ИП можно здесь, а образец — здесь.

Заявление на применение ЕНВД при регистрации ИП

Далее представлена пошаговая инструкция регистрации ИП и ЕНВД.

О заполнении заявления и особенностях перехода на ЕНВД при регистрации Ип расскажет этот видеоролик:

Пошаговая процедура

- Проверить соответствует ли планируемая сфера деятельности ИП требованиям законодательства к применению ЕНВД.

- Если соответствует, то можно приступать к процедуре, а для этого надо выяснить, в какой инспекции вы будете становиться на учет ЕНВД (обязательно по месту регистрации).

- Затем – подготовка документов на регистрацию с одновременным переходом на налог по вмененному доходу, включая заполнение ЕНВД 2.

- Подать документы в инспекцию.

Про срок подачи ЕНВД-2 при регистрации ИП читайте ниже.

Сроки и штрафы

Сроки по переходу на ЕНВД регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом. При нарушениях в этой сфере предусмотрены следующие санкции:

- При неподаче заявления о переходе на ЕНВД в положенный пятидневный срок штраф составит десять тысяч рублей.

- Если предприниматель ведет деятельность, предусматривающую налогообложение по ЕНВД, без установленной законом регистрации, то штраф составит минимум сорок тысяч рублей.

Из вышесказанного видно, что нарушение правил и срока перехода на ЕНВД может быть чревато большими расходами.

Финансовый вопрос

При переходе на уплату налога на вмененных доход ИП освобождается от следующих платежей:

- НДС.

- Налог на заработанную ИП прибыль.

- Налог на имущество.

- Взносы в пенсионный фонд и соцстрах.

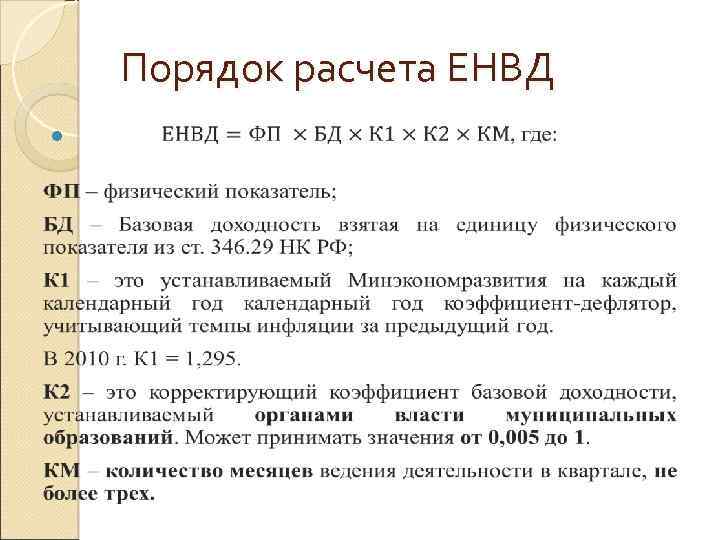

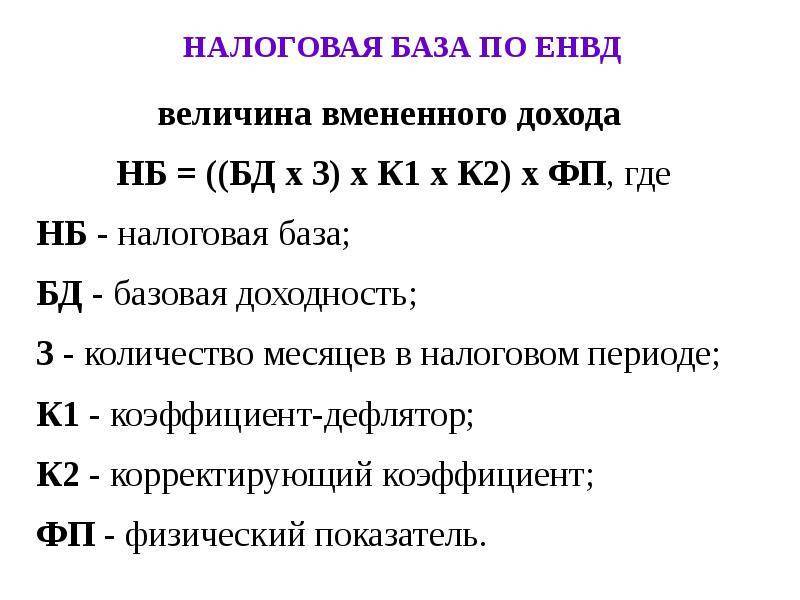

- Базовая доходность (БД) – определяется по видам деятельности Налоговым кодексом.

- Физический показатель (ФП) – количественная характеристика бизнеса.

- К1 – индекс, устанавливаемый правительством.

- К2 – коэффициент от местных органов власти.

- 15% – налоговая ставка.

Данное видео расскажет, почему при регистрации ИП, даже если вы точно уверены, что будете работать на ЕНВД, стоит подать уведомление и на УСН:

Следующая Общеправовые вопросыКак добавить ЕНВД к УСН для ИП

Условия перехода на ЕНВД

Раньше применение вмененки было обязательным для тех направлений бизнеса, которые были перечислены в предыдущем разделе. Однако с 2013 года переход на ЕНВД стал добровольным. Чтобы начать его применять, организации и ИП должны поставить ФНС в известность о своем желании. Сделать это легко — нужно просто подать заявление по определенной форме.

Очень важный момент: подать заявление нужно не позже 5 рабочих дней с начала применения этой системы.

Например, организация начала применять вмененку с 21 августа 2020 года. Со следующего дня отсчитываем 5 рабочих дней — получается, что 28 августа 2020 года — крайний день подачи заявления.

Заявление нужно подать в ИФНС того района, где территориально располагается бизнес. Есть исключения, когда заявление нужно подать в ИФНС, где происходила регистрация. Это такие направления деятельности, как:

- реклама на транспорте;

- перевозка пассажиров и грузов;

- развозная и разносная торговля.

В том случае, если деятельность ведется в нескольких районах города или нескольких офисах в одном районе, то на учет необходимо встать в одном месте. А вот если в разных городах, то в каждом городе нужно будет регистрировать свой бизнес. Срок обработки заявления в налоговой — 5 дней. В течение этого времени ИФНС обязана выдать уведомление о постановке на учет в качестве плательщика ЕНВД.

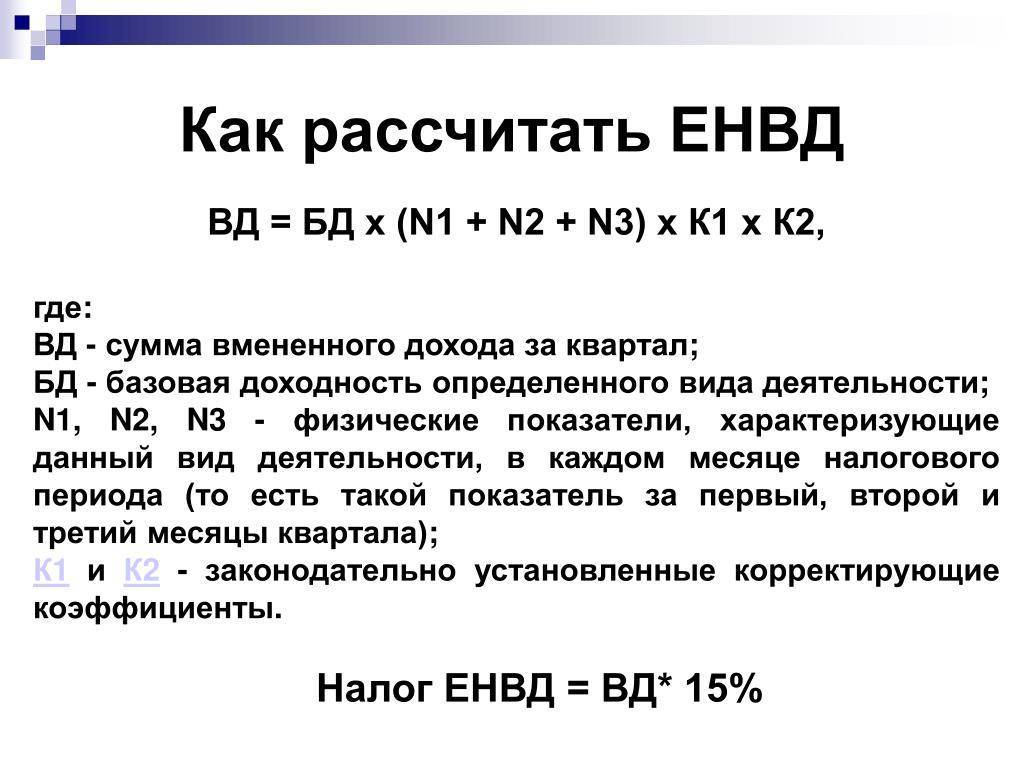

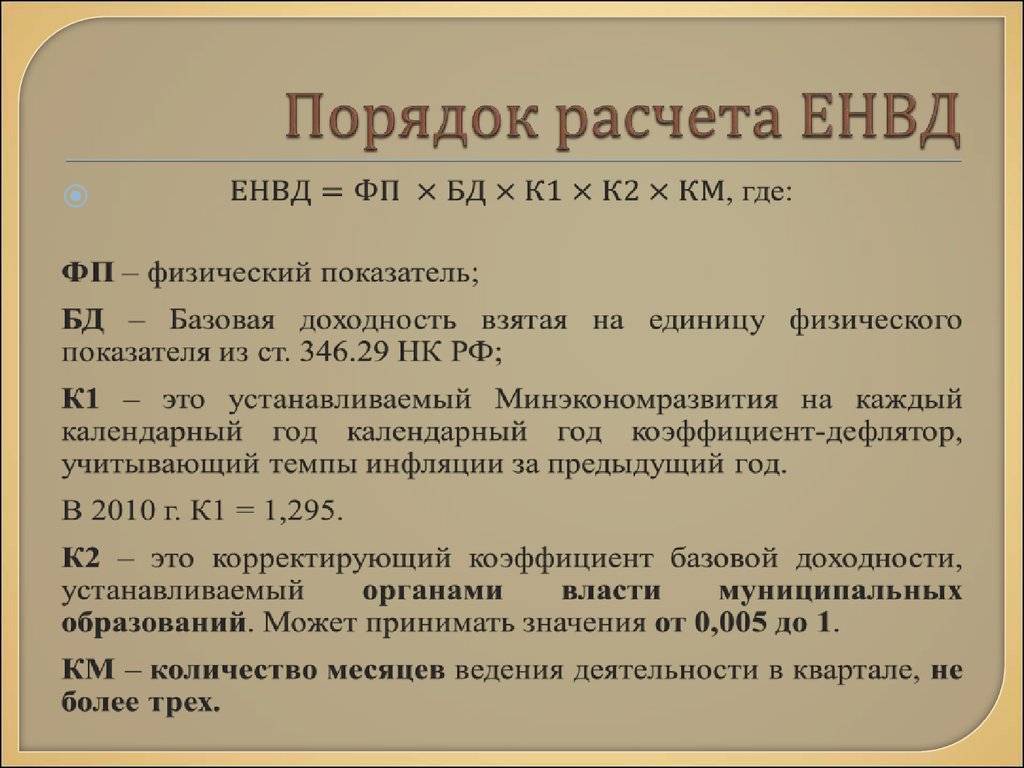

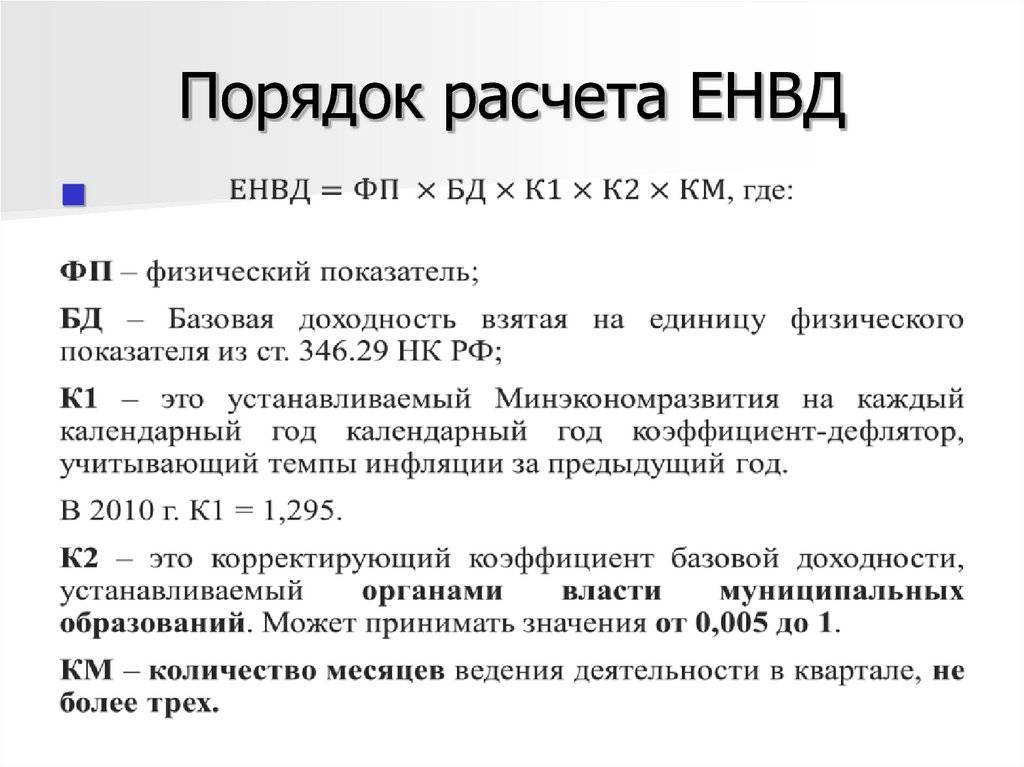

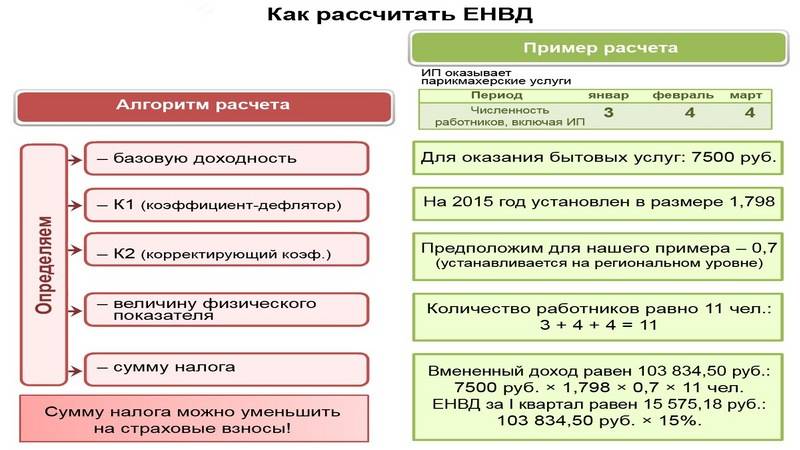

Как рассчитать налог ЕНВД

После подробного рассмотрения статьи о Налогообложении ЕНВД, можно смело приступать к расчетам ЕНВД на деле.

В качестве примера мы рассмотрим магазин одежды, площадь которого составляет 30 квадратных метров. Персонал магазина состоит из одного реализатора, официально оформленного в ИП.

В месяц, заработная плата составляет 15 тысяч рублей. Представим, что магазин находится в Рязани.

Формула для расчета налога ЕНВД

Корректно осуществить вычисление налог ЕНВД мы сможем по специальной формуле:

ЕНВД = базовой доходности * физический показатель * корректирующий коэффициент (К1) * корректирующий коэффициент (К2) * 15 процентов.

Данные для корректного расчета налога ЕНВД

Базовая доходность, для традиционной торговли в розницу, за 1 квадратный метр составляет 1800 рублей. Физический показатель, он же ФП является площадью торгового зала. В нашем случае данный коэффициент равен 30.

Коэффициент дефлятор К1. Данный коэффициент подвергается изменениям один раз в годовой цикл. Его устанавливает государство. Ознакомьтесь со следующей статьей «Коэффициент дефлятор К1 и К2 для ЕНВД в 2015 году«.

Коэффициент дефлятор К2. Осуществлением его установки могут заниматься только представители местного самоуправления. Наша торговая точка расположена в Рязани. Согласно его виду деятельности, можно узнать, что он равен 0,8.

Рассчитываем налог ЕНВД

Вот и пришло время приступить к расчету налога ЕНВД

ЕНВД в нашем примере будет равен 10167 рублей и 12 копеек. Этот результат мы получили благодаря специальной формуле описанной выше. Данный результат суммы налога рассчитан на 1 месяц.

Каждый отчетный квартал состоит из 3 месяцев. Согласно этому, нашу полученную сумму, необходимо умножить на 3 и мы получим 30501 рублей и 36 копеек. Вот именно эту сумму, мы должны полностью погасить за 1 квартал.

Вот мы и знаем сумму нашего налога ЕНВД, размер которого можно сделать существенно меньше.

Уменьшение налога ЕНВД

Уменьшать размер налога для ООО и ИП разрешает государство, благодаря фиксированным взносам за оформленного ИП и специальным отчислениям за каждого сотрудника в ФСС, ФОМС, ПФР.

Согласно изменениям, которые были осуществлены в 2013 году, каждый ИП в силах списать из суммы налога ЕНВД 100 процентов таких взносов.

Если в распоряжении ИП есть сотрудники, то списания могут осуществляться не более 50 процентов.

Вот с этого момента рассмотрим подробней. Ведь, у нас есть сотрудник, заработная плата которого составляет 15 тысяч рублей.

Взносы за работников

Пенсионный фонд (ПФР) — 22 процента

Рассматривая наш пример, можно рассчитать, что взнос за нашего сотрудника составит 3300 рублей за один месяц.

Медицинская страховка (ФОМС) — 5,1 процента

Поэтому получаем сумму в 765 рублей

Социальное страхование (ФСС) в случае временной нетрудоспособности составляет 2,9 процента.

И мы получаем 30 рублей в месяц.

Общее количество взносов за реализатора составляют 4530 рублей за один месяц или 13590 за квартал.

В том случае, если ИП находится на налоге ЕНВД, он в праве списать 50 процентов от размера налога ЕНВД.

Рассматривая наш пример, можно вычислить, что уменьшение общей суммы налога ЕНВД, согласно нашему примеру составила 30501 рублей и 36 копеек, мы можем уменьшить на 13590 рублей. Это сумма, которую мы оплачивали за нашего сотрудника.

Итак, после всех подсчетов, мы имеем сумму налога ЕНВД — 16911 рублей и 36 копеек.

Чтобы списание взносов произошло без проблем, на момент сдачи отчета все остальные необходимые взносы должны быть оплачены. Если это условие не будет выполнено, тогда придется оплатить сумму налога ЕНВД в полном размере, а в рамках нашего примера это 30501 руб. и 36 копеек суммировав с взносами в полном объеме — 13590 рублей.

Если же ИП работает самостоятельно и в его распоряжении отсутствуют сотрудники, возможен вариант списания налогов в полном 100 процентном размере. Все это происходит, если взносы ИП превышают сумму налога ЕНВД.

Списание взносов осуществляется только за оплаченный квартал.

Фиксированные взносы ИП

Каждый ИП обязан осуществлять обязательные взносы лично за себя каждый квартал:

Пенсионный фонд составит 8119 рублей и 80 копеек

ФФОМС обязывает уплатить у ИП 796 рублей и 37 копеек.

Рассматривая наш пример, представим, что магазин у нас есть, а сотрудников — нет. В таком случае, ИП может существенно уменьшить общий размер налога ЕНВД на целых 100 процентов.

Не забывайте, что для корректного предоставления отчетности ЕНВД в обязательном порядке заполните декларацию ЕНВД.

Корректирующие коэффициенты

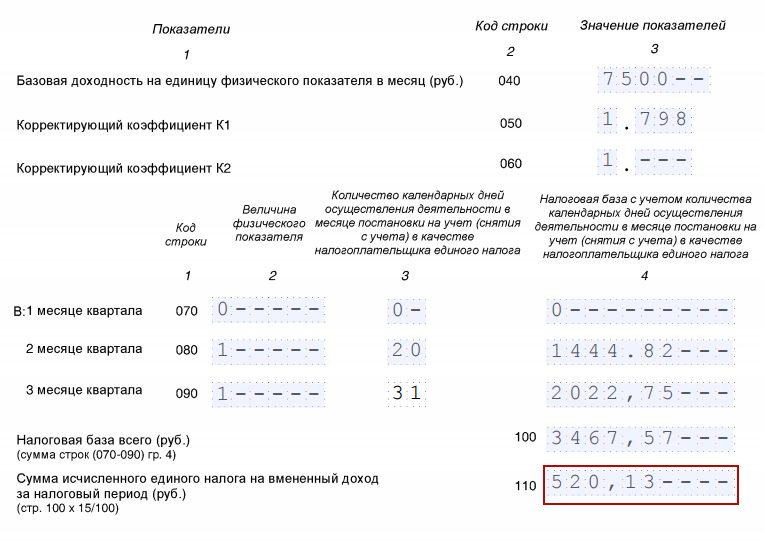

Коэффициенты К1 и К2 корректируют размер базовой доходности в зависимости от состояния экономики государства и особенностей региона. К1 — это коэффициент дефлятор, Минэкономразвития утверждает его каждый год и публикует в официальных источниках. В 2020 году К1 повысили приказом от 10.12.2019 № 793, сейчас он равен 2,005.

Коэффициент К2 вводится на местном уровне и учитывает характерные черты ведения бизнеса в регионах: сезонность, зарплату, потребителей. Например, доходы автостоянки в большом городе значительно превышают доходы стоянки в поселке. Власти муниципалитета сами устанавливают размер коэффициента для отдельных видов деятельности. Будьте внимательны, в пределах одной области в разных муниципальных районах могут действовать разные коэффициенты, они даже могут отличаться для улиц муниципального образования. Узнавайте К2 в местной налоговой или на веб-сайте ФНС в разделе «Особенности регионального законодательства». Не забудьте предварительно указать на сайте свой регион.

Налоговый учет и отчетность при ЕНВД

Учет физических показателей

ИП на вмененке не обязаны вести бухгалтерский учет. Но учет физических показателей должны обязательно осуществлять и ИП, и организации. В каком виде будет осуществляться этот учет, в законе не сказано.

Налоговая декларация

Таблица 3 — сроки сдачи отчетности по ЕНВД в 2020 году

| Период | Сроки сдачи отчетности |

| 4 квартал 2019 года | до 20 января 2020 года |

| 1 квартал 2020 года | до 20 апреля 2020 года |

| 2 квартал 2020 года | до 20 июля 2020 года |

| 3 квартал 2020 года | до 20 октября 2020 года |

Бухгалтерский учет и отчетность

Категория налогоплательщика ИП на ЕНВД освобождена от бухгалтерского учета и отчетности. Организации обязаны вести бухучет и сдавать бухгалтерскую отчетность. Для малых предприятий это может быть упрощенная бухгалтерская отчетность, которая состоит из двух форм:

- Баланс.

- Отчет о финансовых показателях.

Однако если компании по каким-то причинам удобнее сдавать полную отчетность, она вправе сдавать полный комплект. Тогда к двум озвученным формам добавляются приложения: отчет о движении денежных средств, об изменении капитала, пояснительная записка.

Отчетность за работников

Если ИП и организация имеет сотрудников и выплачивает заработную плату, то обязана сдавать по ним отчетность:

- Расчет по страховым взносам в ИФНС каждый квартал до 30 числа следующего месяца.

- Расчет по страховым взносам на травматизм в ФСС каждый квартал. Если на бумаге — до 20 числа следующего месяца, если в электронном виде — то до 25 числа.

- СЗВ-М каждый месяц до 15 числа следующего месяца.

- СЗВ-ТД каждый месяц до 15 числа следующего месяца (при наличии кадровых изменений).

- СЗВ-Стаж один раз в год до 1 марта следующего года.

- 6-НДФЛ каждый квартал до 30 числа следующего месяца.

- 2-НДФЛ один раз в год до 1 апреля следующего года.

- Сведения о среднесписочной численности работников один раз в год до 20 января следующего года. Также только что открывшиеся работодатели этот отчет должны подать до 20 числа месяца, следующего за месяцем открытия.

Кассовая дисциплина

Все плательщики ЕНВД, которые осуществляют наличные и безналичные расчеты с клиентами и покупателями, должны соблюдать правила кассовой дисциплины. С поправками. И применять онлайн-кассу. Переходный период, который начался в 2017 году, уже подошел к концу, с 1 июля 2019 года все ИП на ЕНВД также были обязаны перейти на онлайн-кассы.

Корректирующие коэффициенты К1 и К2

Коэффициенты К1 и К2 позволяют скорректировать базовую доходность с учетом влияния различных внешних условий (факторов) на размер получаемого дохода.

К1 – коэффициент-дефлятор, устанавливаемый федеральным законодательством на календарный год. Он ежегодно определяется Минэкономразвития России и публикуется не позднее 20 ноября года, в котором устанавливаются коэффициенты-дефляторы. Его значение соответствует показателю индексации потребительских цен на различные категории товаров и услуг.

К2 – корректирующий коэффициент базовой доходности, устанавливаемый местным законодательством и учитывающий совокупность особенностей ведения предпринимательской деятельности (перечень товаров, услуг, иные особенности).