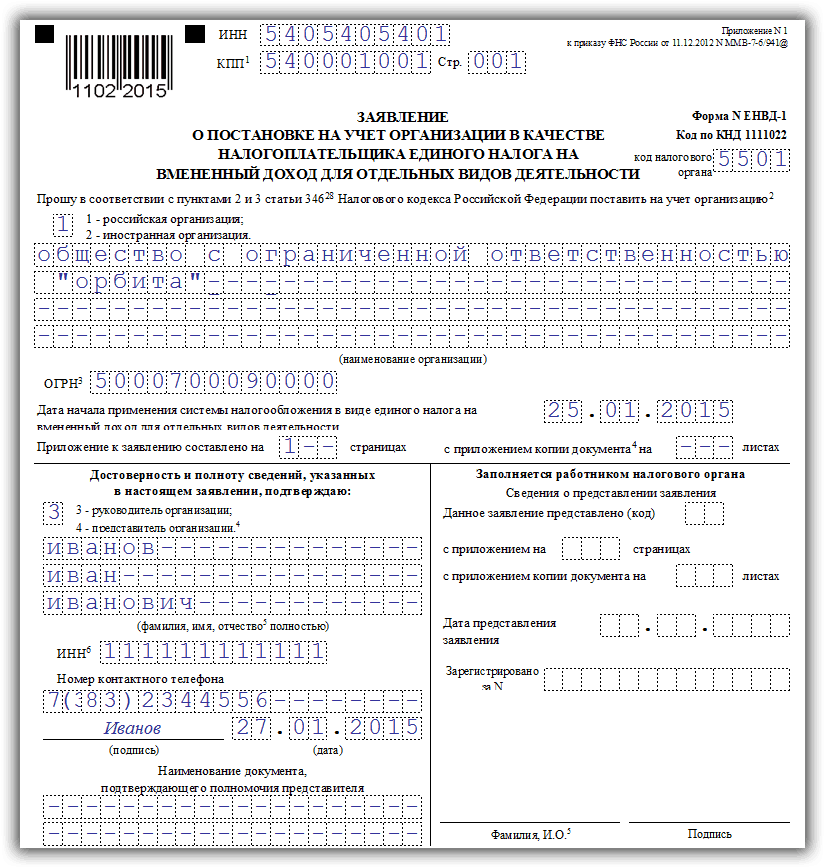

Образец заполнения ЕНВД-1 для ООО

На данном примере рассмотрим, как именно можно заполнить заявление на ЕНВД для ООО.

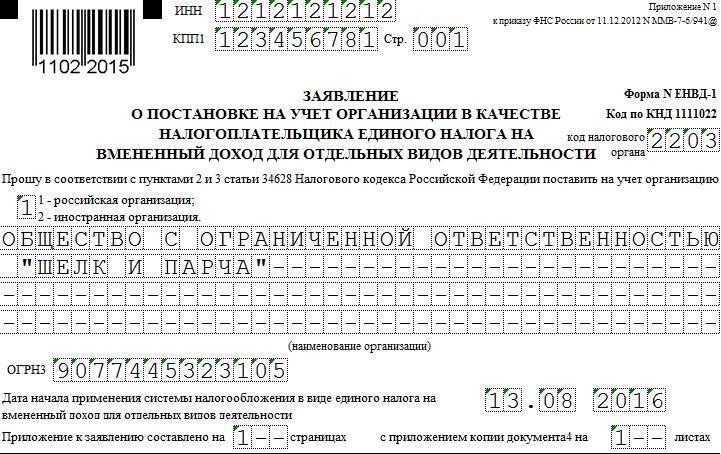

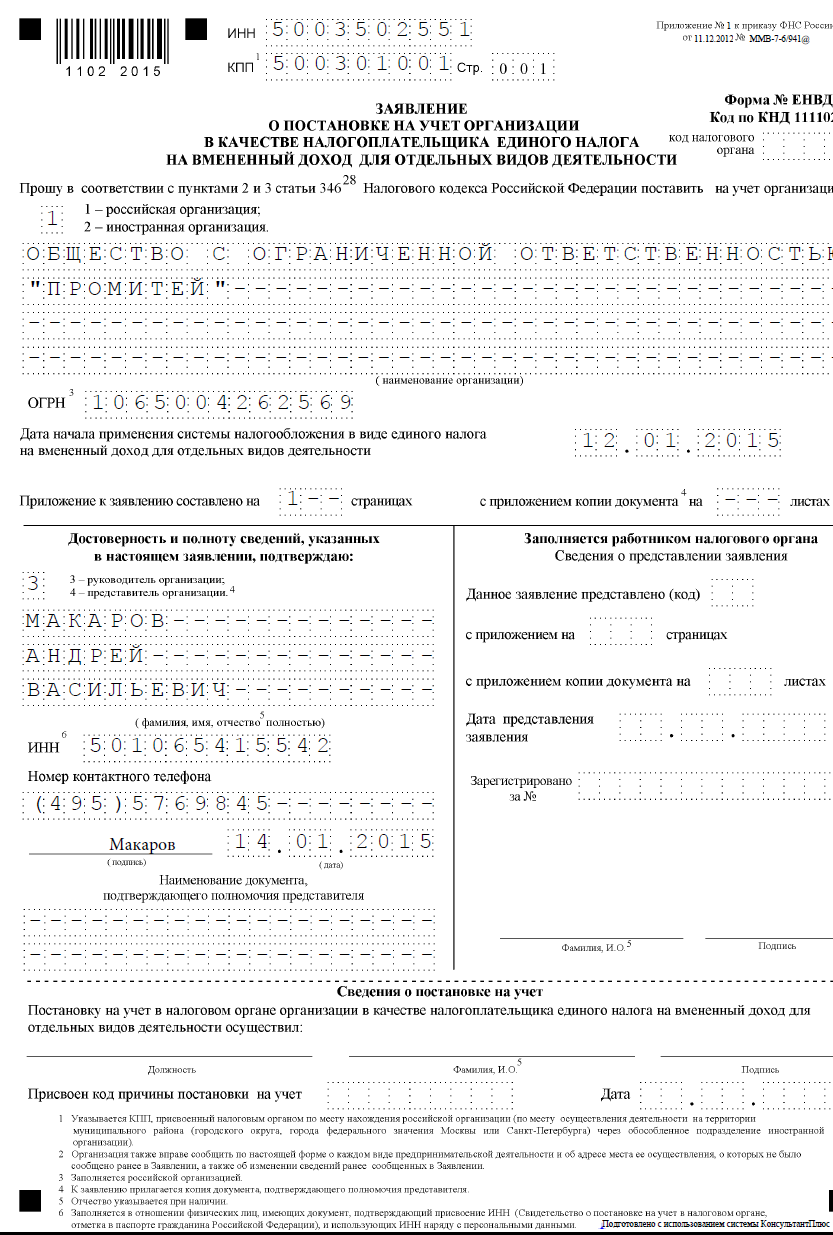

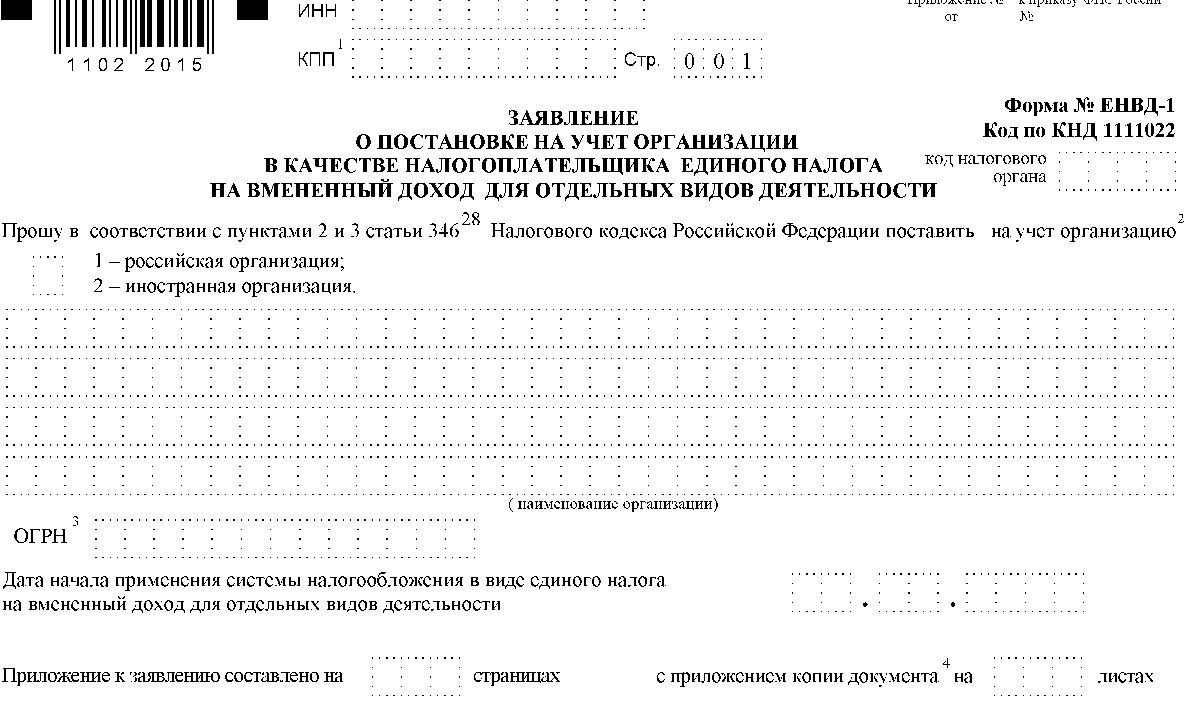

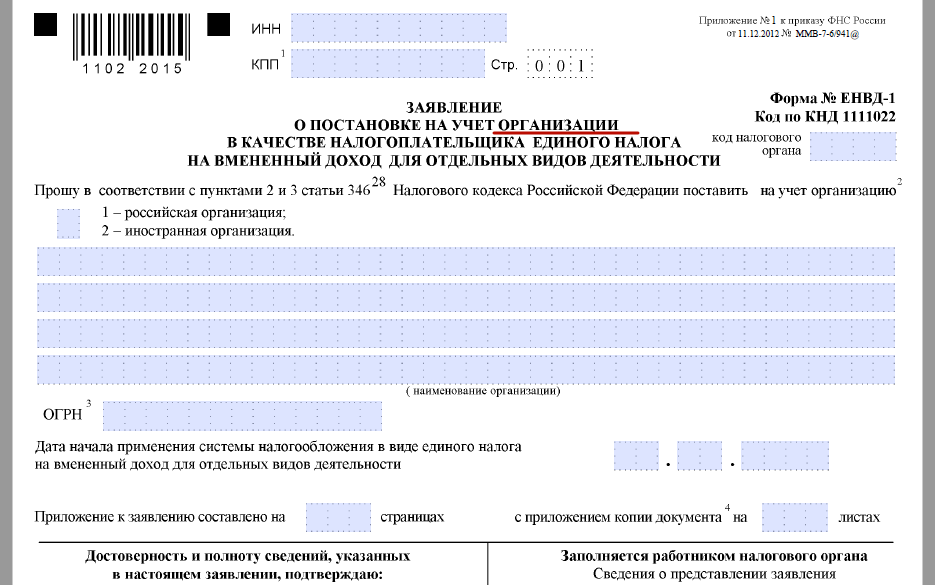

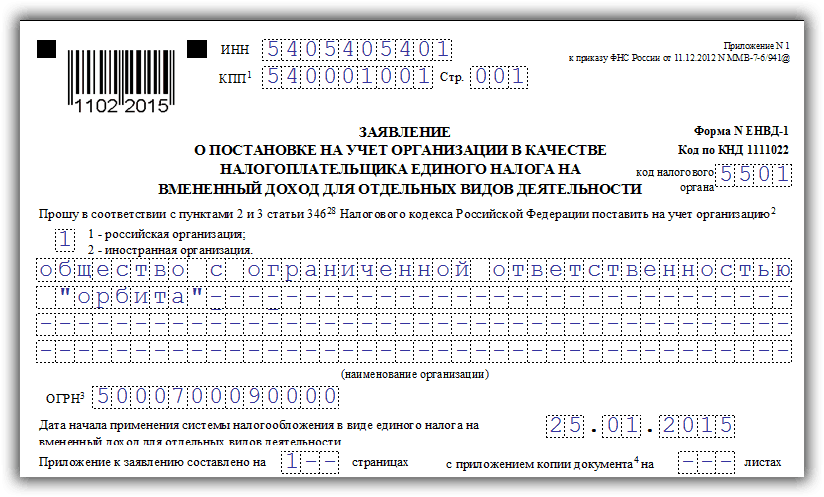

Титульный лист

В верхней части листа необходимо записать ИНН организации, а также основной код КПП, присвоенный при регистрации.

Ниже находится поле, в которое необходимо внести четырехзначный код ФНС, куда отправляется документ.

Следом идет графа, в которую необходимо внести цифровой код, обозначающий статус компании:

- 1 — если заявление подает российская компания;

- 2 — если это иностранная организация.

В большую графу, которая идет дальше, записывается полное наименование компании с расшифровкой ее организационной формы. При заполнении между словами нужно оставлять одну пустую клетку. А все, что останутся свободными после указания полной информации нужно прочеркнуть.

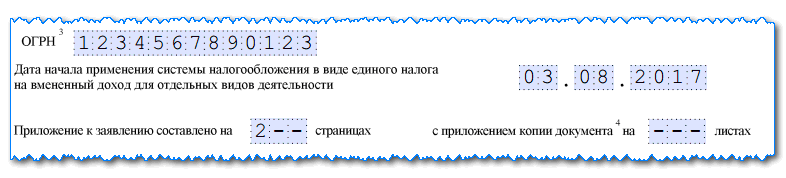

Следом на документе проставляется код ОГРН фирмы и дата, с которой планируется использование вмененки в ведении деятельности.

Внимание! Так как законодательство устанавливает, что заявление может быть подано в течение 5 дней с начала применения вмененного налога, то дата подачи документа может быть позже даты начала деятельности.

Далее идет поле, в котором проставляется на скольких листах идут приложения с перечнем выбранных типов деятельности. Данное поле лучше всего заполнять в самом конце, когда вся необходимая информация уже будет занесена.

Рядом с этим полем находится графа, где указывается сколько листов занимает доверенность. Это нужно заполнять, если заявление сдает не сам руководитель, а его представитель.

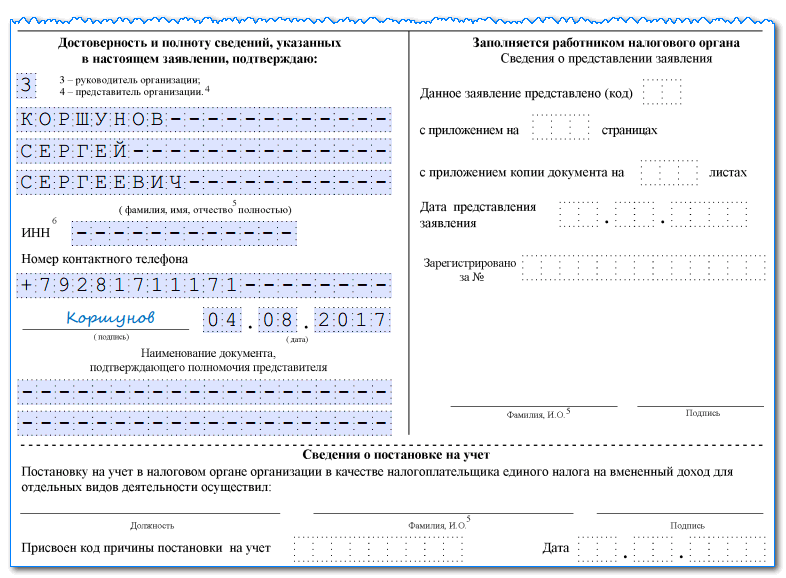

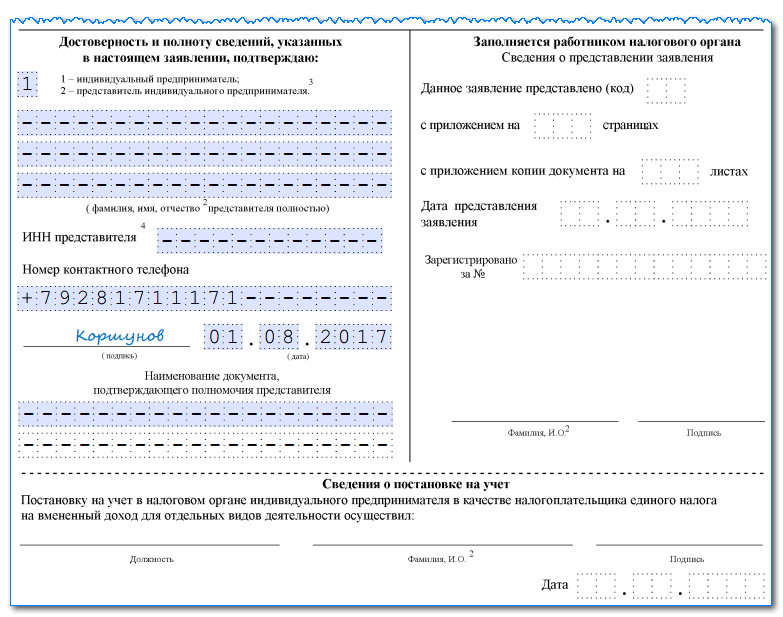

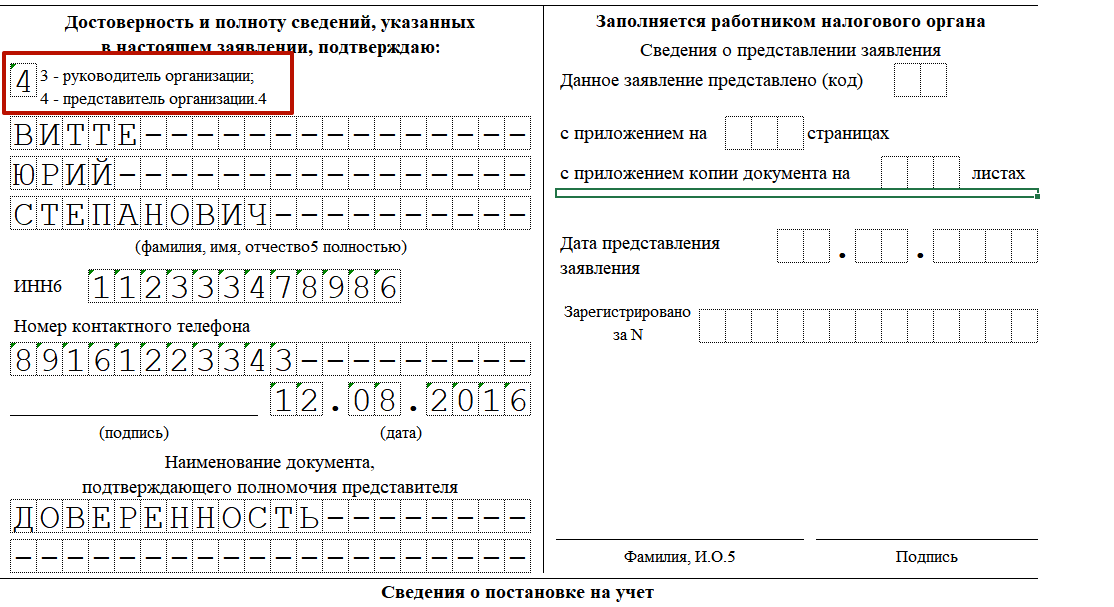

Нижняя часть первого листа делится на две колонки — необходимо заполнить только левую.

Сначала указывается код — кто именно будет сдавать заявление:

- 1 — лично руководитель;

- 2 — его представитель.

В первом случае директор просто ставить свою подпись и дату сдачи документа, а все пустые графы прочеркивает. Во втором также нужно заполнить полные Ф.И.О. уполномоченного лица, его код ИНН, контактный телефон и сведения о полученной доверенности. Все оставшиеся после указания сведений клетки также нужно прочеркнуть.

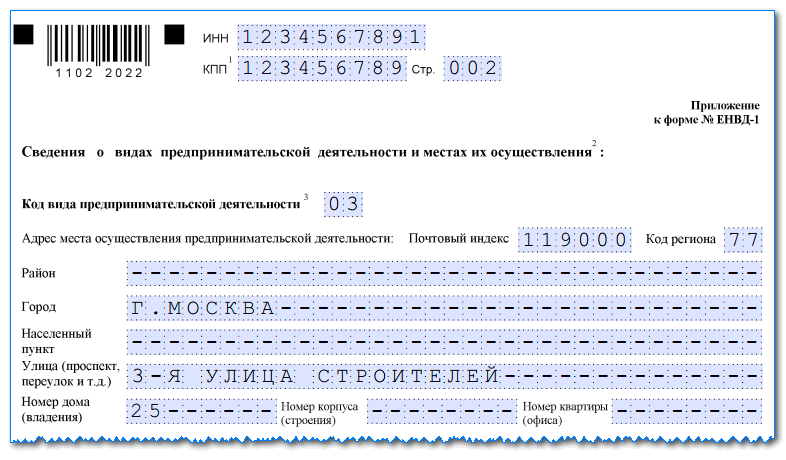

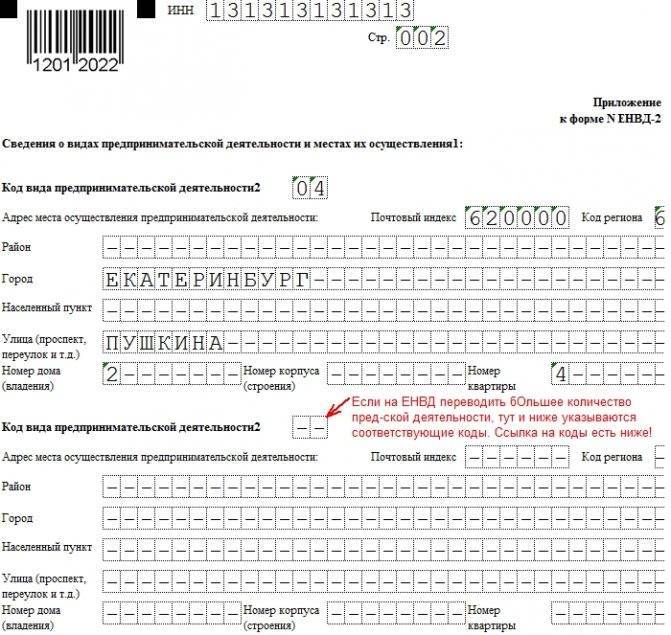

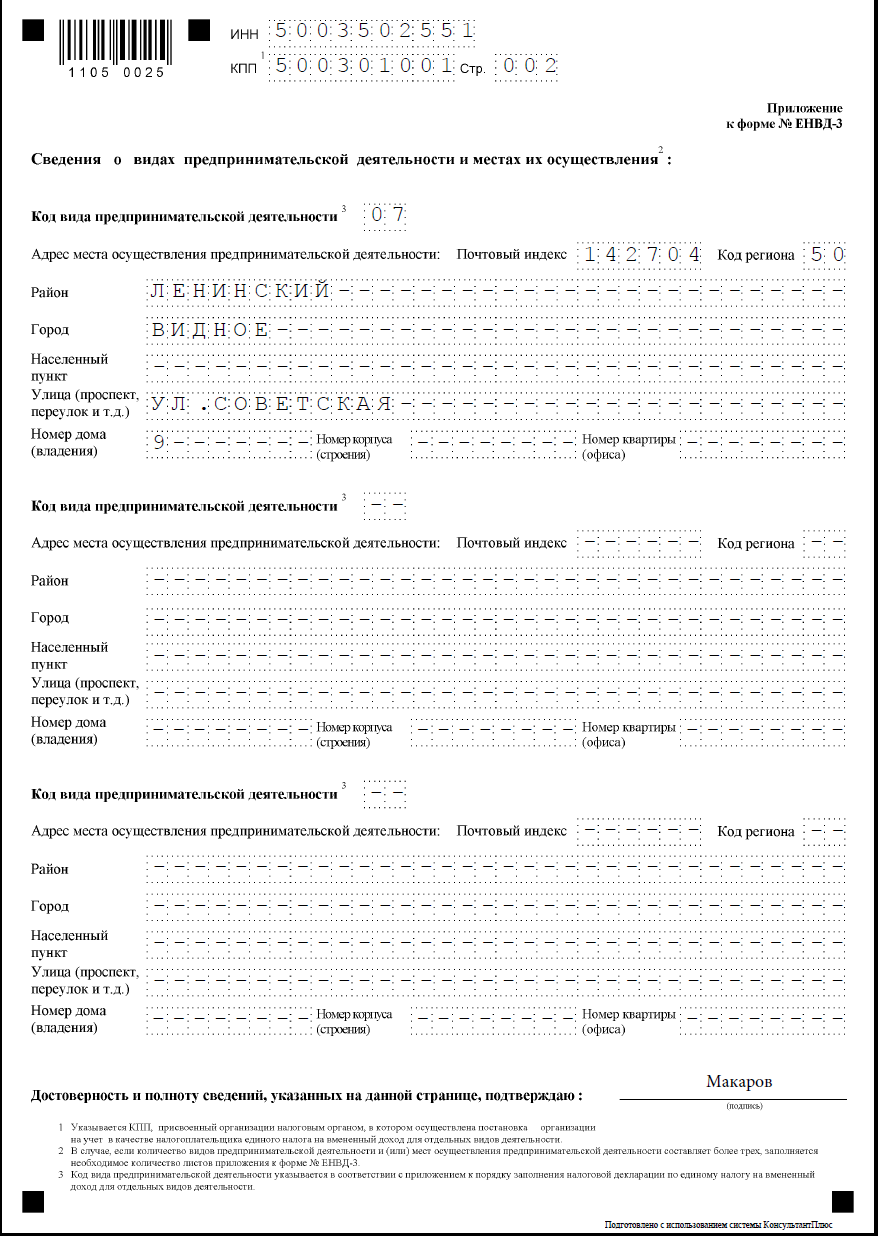

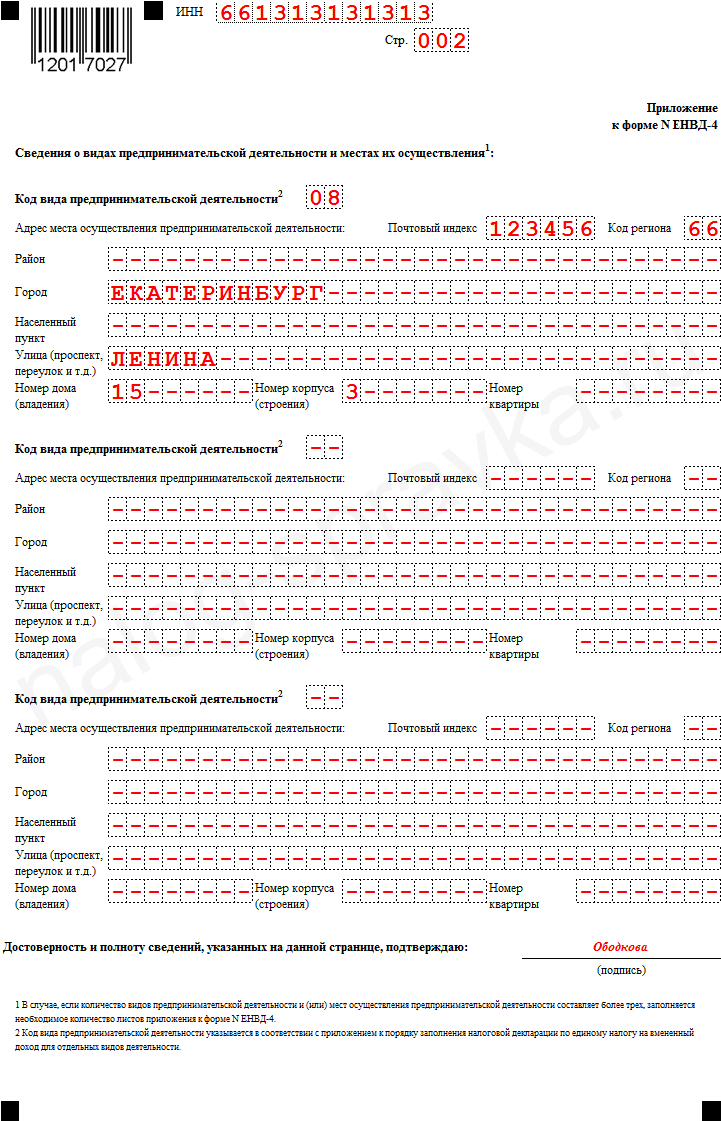

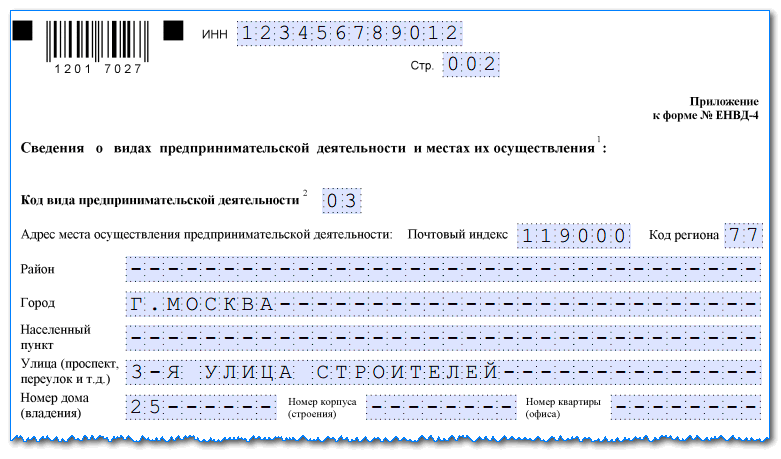

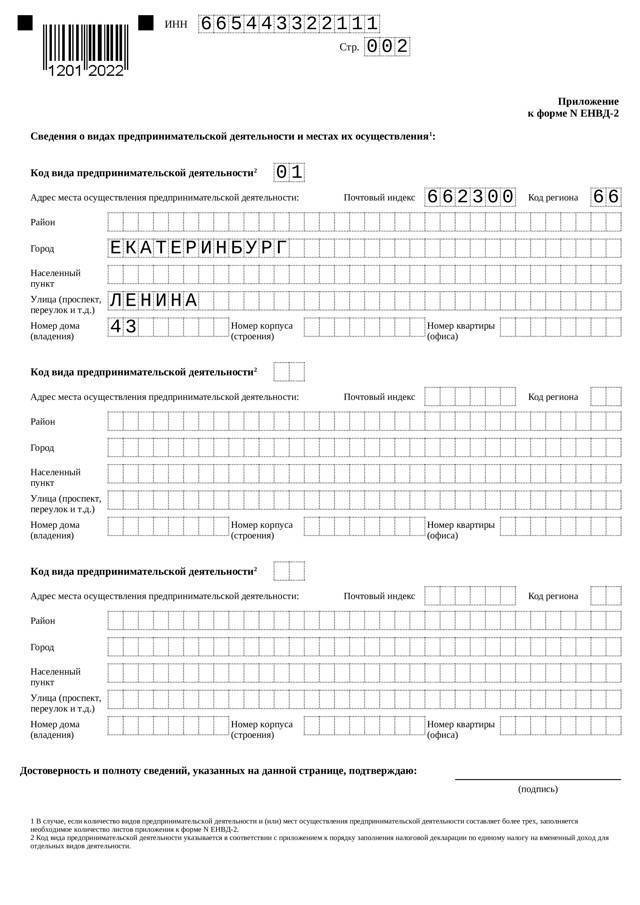

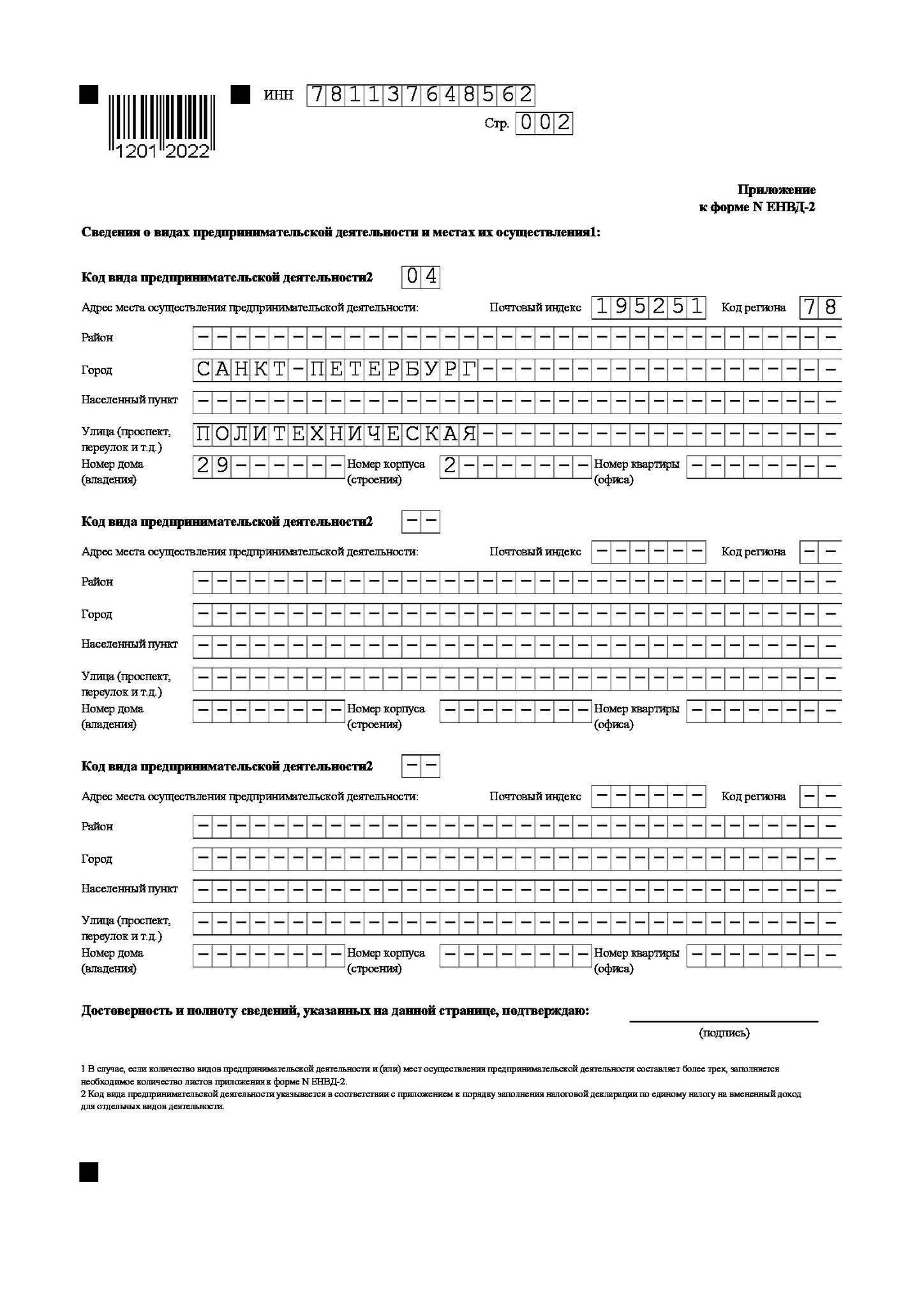

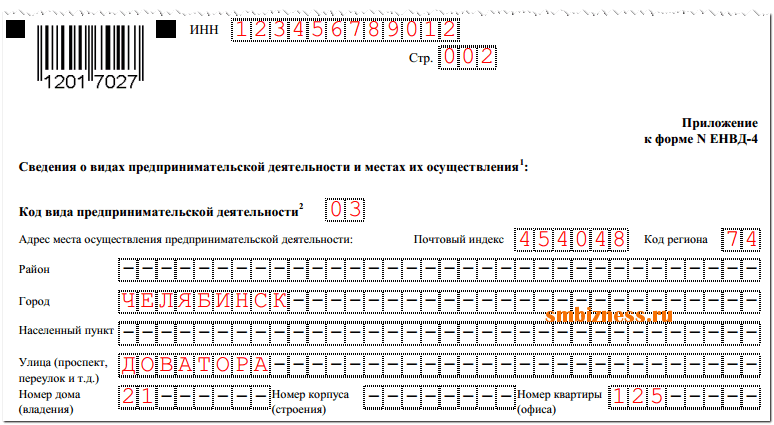

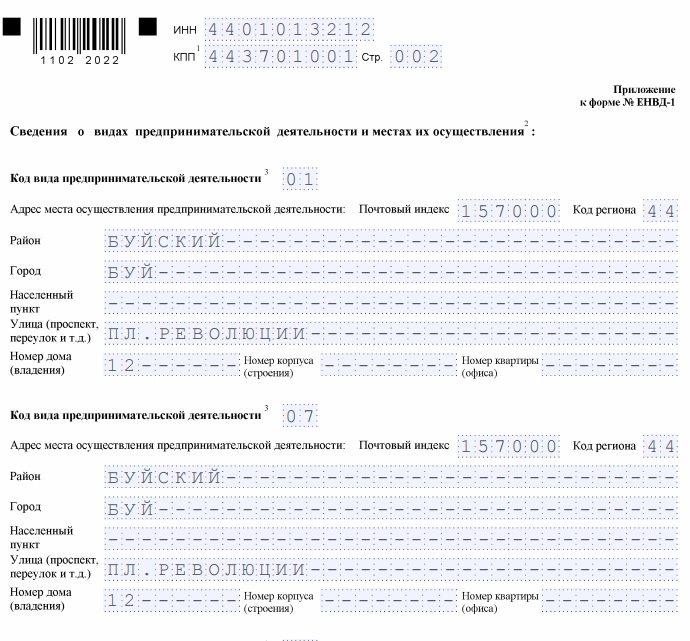

Приложение

После того, как титульный лист полностью оформлен, нужно заполнить хотя бы один лист с приложением. На нем указываются те типы деятельности, которые хочет выполнять компания. На одном листе можно записать сразу три различных вида. Если этого мало, то необходимо добавить к заявлению еще один лист приложения.

Каждое приложение заполняется по следующей схеме. В верхней части нужно указать коды ИНН и основной код КПП. Дальше идет номер данного листа в общей пачке заявления.

Выбранная деятельность указывается в блоке, который состоит из ее кода вида предпринимательской деятельности и адреса, где будет осуществляться деятельность по указанному коду.

Адрес необходимо заносить в соответствии с общероссийским справочником КЛАДР. Все пустые оставшиеся клетки нужно прочеркнуть. Точно также поступают и с незадействованными на листе блоками.

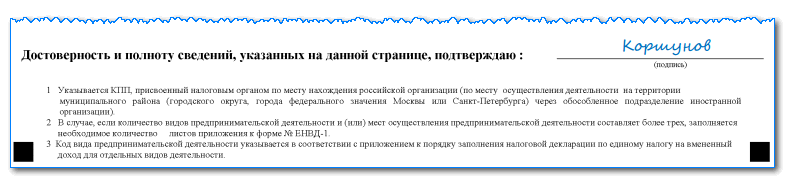

Каждый лист приложения после его заполнения подписывает директор либо уполномоченный представитель.

Подготовка и заполнение заявления на ЕНВД

Заявление составляется на стандартном листе формата А4 или заблаговременно подготовленном бланке.

При самостоятельном заполнении заявления с «нуля» следует обязательно учитывать необходимость отражения некоторых непременных аспектов:

- бланк заявления составляется в нескольких экземплярах (не менее двух): один для передачи в налоговую службу и одинешенек для подшивки в дело организации, остальные экземпляры — на усмотрение руководителя предприятия;

- заявление составляется на компьютере или пишется от длани. В последнем случае текст вносится шариковой ручкой с синими чернилами печатными буквами;

- данные в бланк заявления вносятся с самого основы (с первой незаполненной ячейки), не допуская ненужных пробелов. Клетки, оставшиеся незаполненными, перечеркиваются или штрихуются.

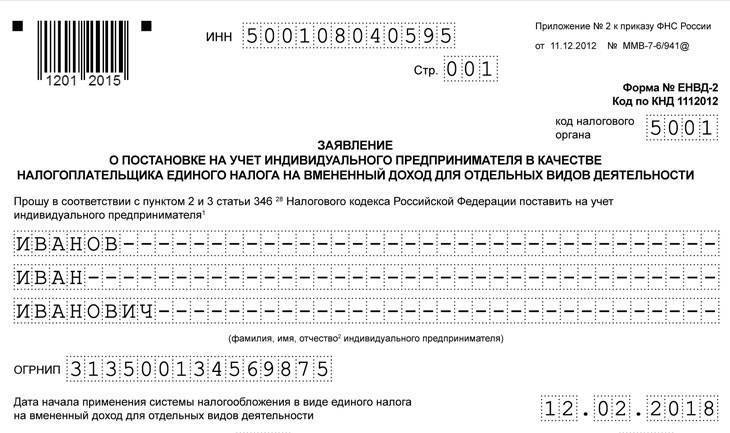

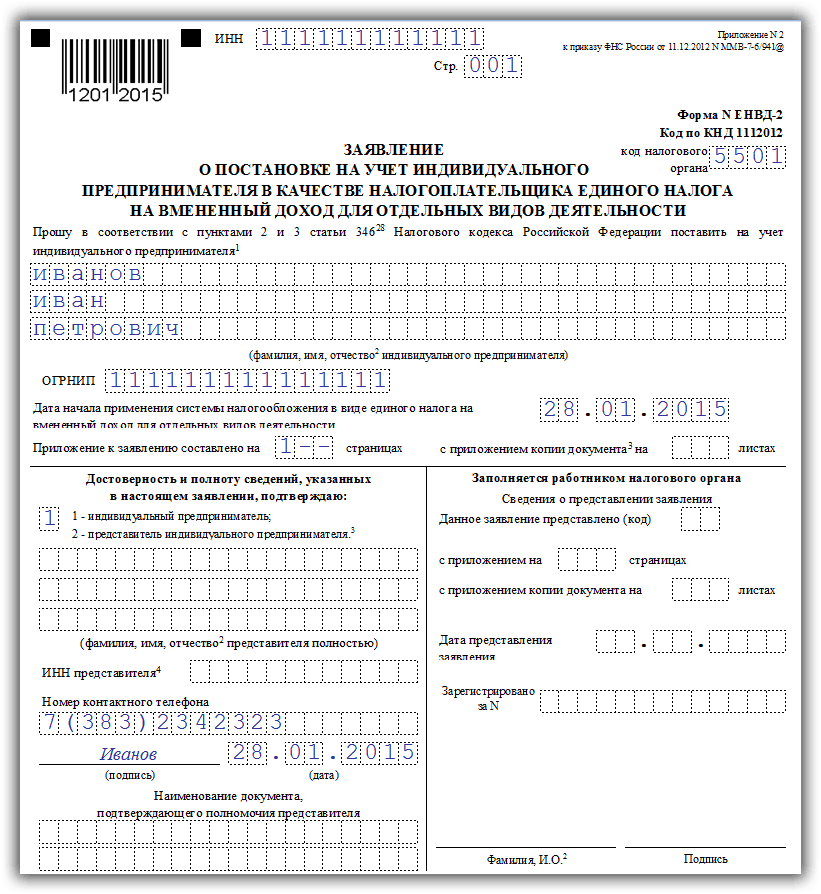

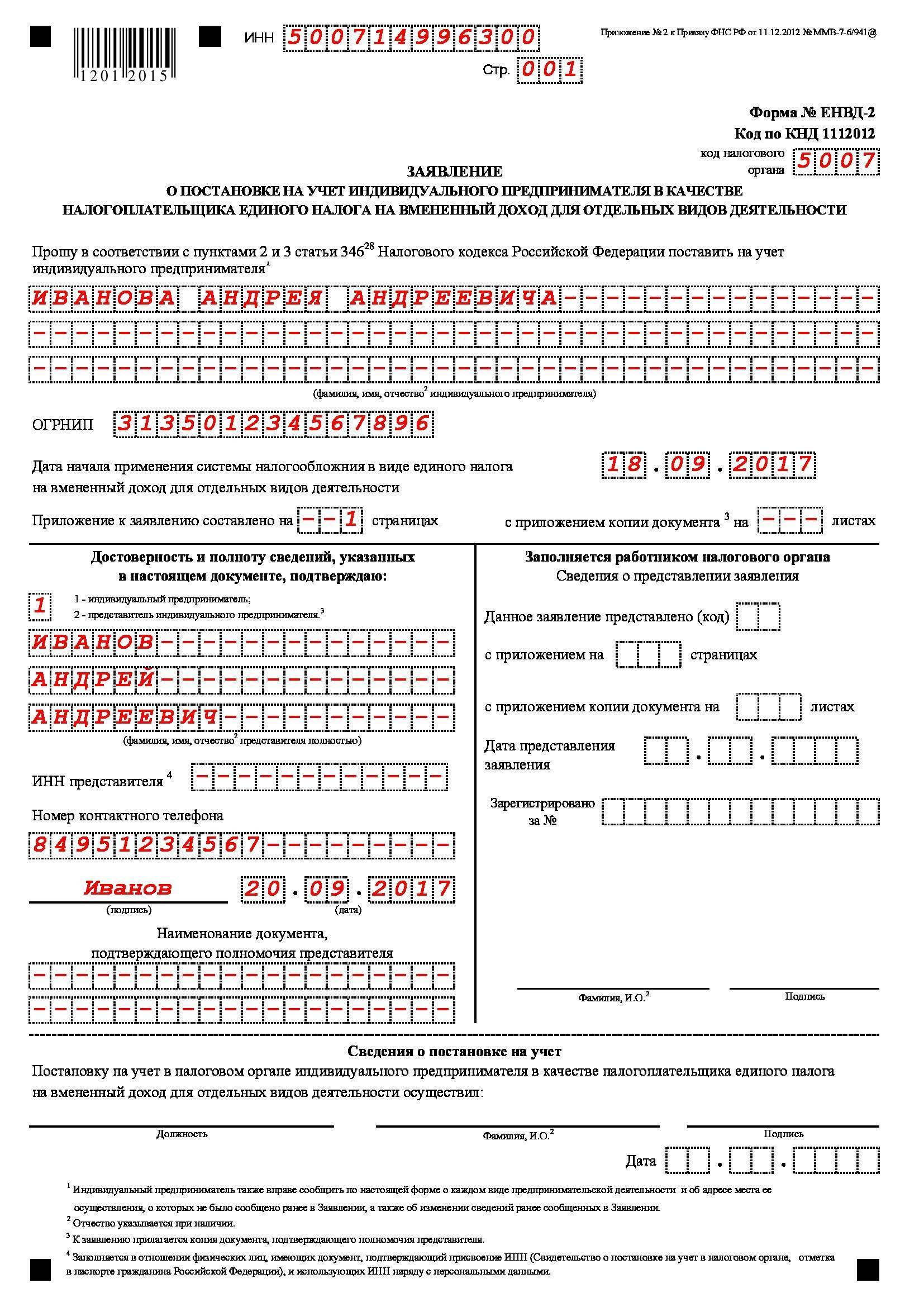

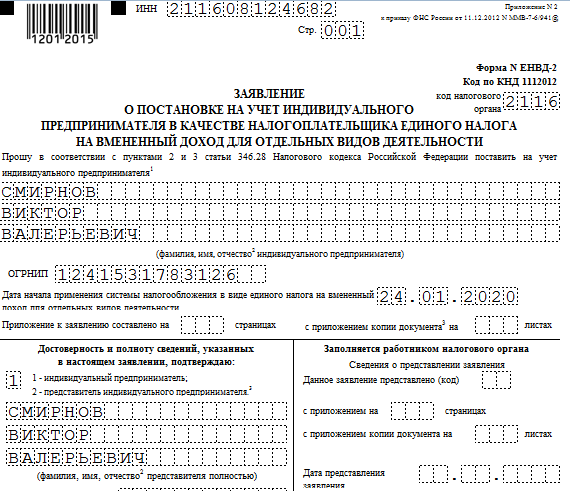

Первый лист

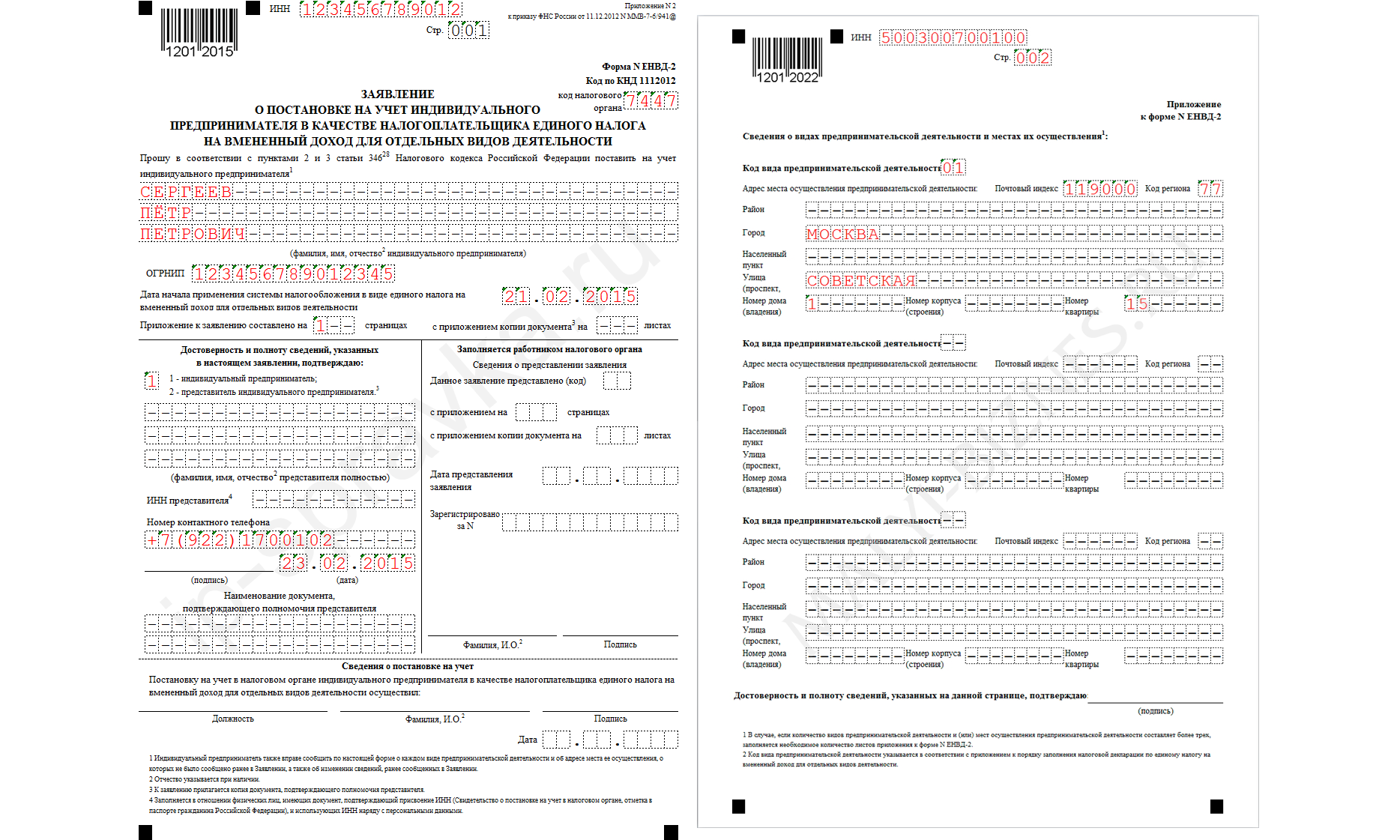

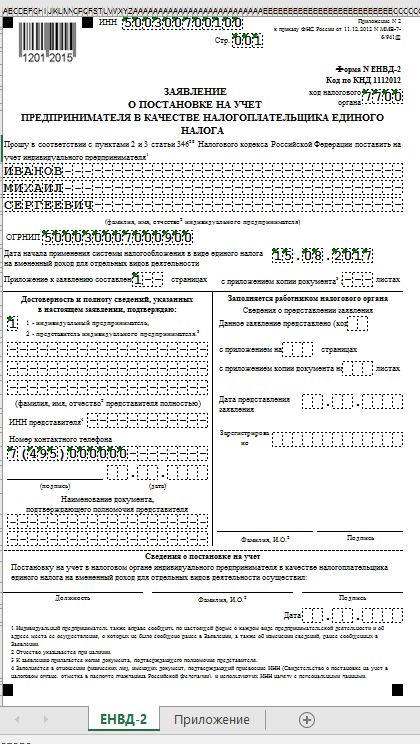

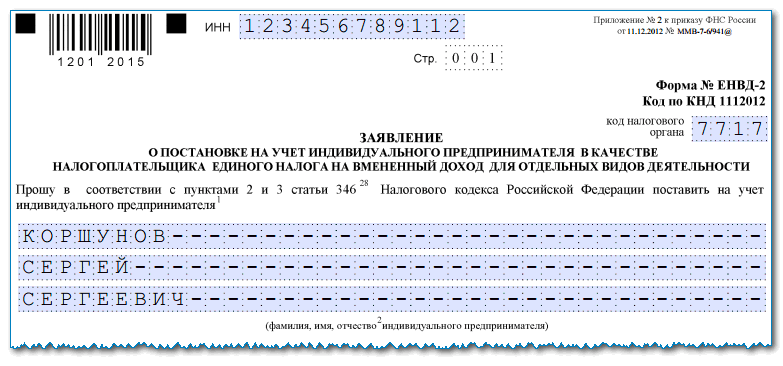

Типовой бланк заявления включает в себя два листа, заполнение начинается с первого. В нем указываются:

- установленное кодовое обозначение конкретного налогового органа, куда в дальнейшем заявление будет передано или адресовано, номер прикарманенного ИНН;

- номерной классификатор ОГРНИП или ОГРН, название организации либо ИП;

- календарные данные, отражающие дату, начиная с какой предприятие перешло на систему налогообложения по принципу ЕНВД. Данные указываются в цифровом формате «ДД.ММ.ГГГГ»;

- если заявление составляется прямо руководителем организации или самим ИП, то в специально отведенной ячейке контроля достоверности ставится цифра 3 или 1 соответственно. Первый лист заявления завершается собственноручной подписью заполнявшего лики, его контактным телефоном для связи и текущей на момент оформления датой;

- в случае если заявление составляется полномочным представителем организации или ИП, в ячее контроля достоверности указывается арабская цифра 4 или 2. Дополнительно указываются персональные данные доверенного лица (фамилия, имя, отчество, ИНН). К заявлению прикладывается документ, являющийся основанием для подтверждения полномочий представителя.

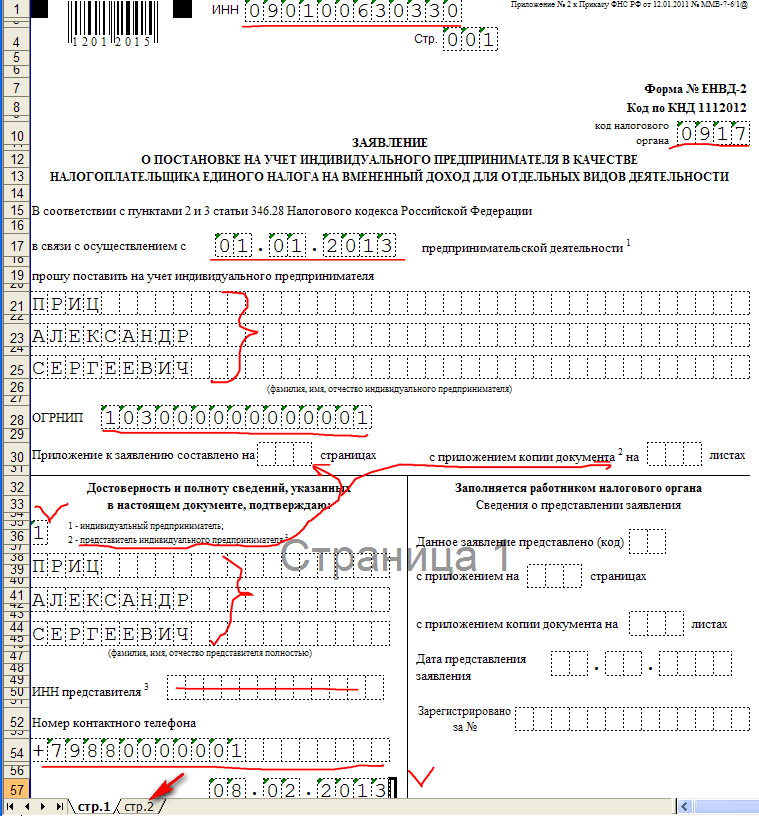

Второй лист

Второй лист стандартного бланка заявления вводит информацию:

- фактический адрес осуществления предпринимательской деятельности;

- кодовый классификатор вида основной деятельности (данные хватаются из приложения «о порядке заполнения ЕНВД»);

- номер присвоенного предпринимателю ИНН;

- если организация оказывает дополнительные виды услуг, в заявлении указываются их кодовые классификаторы по ЕНВД;

- лист заверяется подписью заполняющего (главу предприятия или доверенного лица).

Особенности заполнения

Несмотря на кажущуюся простоту в заполнении заявления и визуального отсутствия «подводных камней» при оформлении документа, есть один момент, в большинстве случаев приводящий к начислению штрафных санкций со стороны Федеральной налоговой службы. Дело в том, что в составе бланка заявления есть графа «дата применение ЕНВД на предприятии». Почти все начинающие предприниматели указывают в этой графе дату регистрации ИП несмотря на то, что фактически организация еще не функционирует.

На момент регистрации и получения выписки ЕГРИП предприятие еще не произвело и не реализовало товар, не закупило транспорт, не заключило взаимовыгодных контрактов и трудовых соглашений с сотрудниками.

Указание даты регистрации ИП или ООО в качестве начала налогообложения по принципу ЕНВД неизменно ведет к переплатам налоговых отчислений за несуществующую еще деятельность. ФНС карает подобные упущения штрафами, увеличивающими и без того необоснованные выплаты по налогу.

Налоговым кодексом Российской Федерации определен распорядок подачи заявления в пятидневный срок с момента начала применения ЕНВД. Для адекватного определения правильной даты основы применения ЕНВД существует две методики, основанные на комментариях Федеральной налоговой службы и Министерства Финансов РФ:

- По официальному суждению Министерства финансов началом применения ЕНВД считается день фактической реализации предприятием товаров, услуг или производства трудов по заключенному трудовому договору.

- Федеральная налоговая служба отстаивает позицию, что датой начала применения ЕНВД является дата применения физических ценностей или рабочего потенциала по предназначению, вне зависимости от получения прибыли организацией. Исходя из позиции ФНС, указываемой в заявлении датой будет день заточения первого трудового договора с сотрудником или при их отсутствии – дата приобретения материалов для трудовой деятельности.

Позиция ФНС является немало жесткой по отношению к предпринимателям, но в связи с тем, что налоговая служба является контролирующим органом в рассмотрении подобных дел, за основу принятия решения берется собственно она.

Отказ в оформлении ЕНВД

Несмотря на масса плюсов системы ЕНВД, не каждый предприниматель может с легкостью на нее перейти. Нормами действующего законодательства установлен перечень факторов, присутствие которых ограничивает возможности юридических лиц в регистрации ЕНВД.

К таким факторам относятся:

- предпринимательская деятельность ведется на территории, в какой данный вид налогообложения не поддерживается;

- штат созданной предпринимателем организации слишком большой и на момент подачи заявления численностью превышает сто человек;

- деятельность предпринимателя ровно или косвенно связана с арендой оборудования для заправки жидким топливом;

- предприниматель осуществляет свою деятельность по договору доверительного управления землей, движимым или стационарным оборудованием (собственностью);

- помещение, арендованное или приобретенное предпринимателем для своей коммерческой деятельности, превышает установленную максимальную норму по площади в 150 метров квадратных;

- аналогичное ограничение, связанное с числом зарегистрированных в фирме транспортных средств. При предоставлении услуг по перевозке пассажиров или доставке грузового потока организация использует немало 20 автомобилей;

- предприниматель, организовавший бизнес на основе предоставления услуг аренды жилых помещений, имеет на балансе дома общей площадью более пятисот квадратных метров.

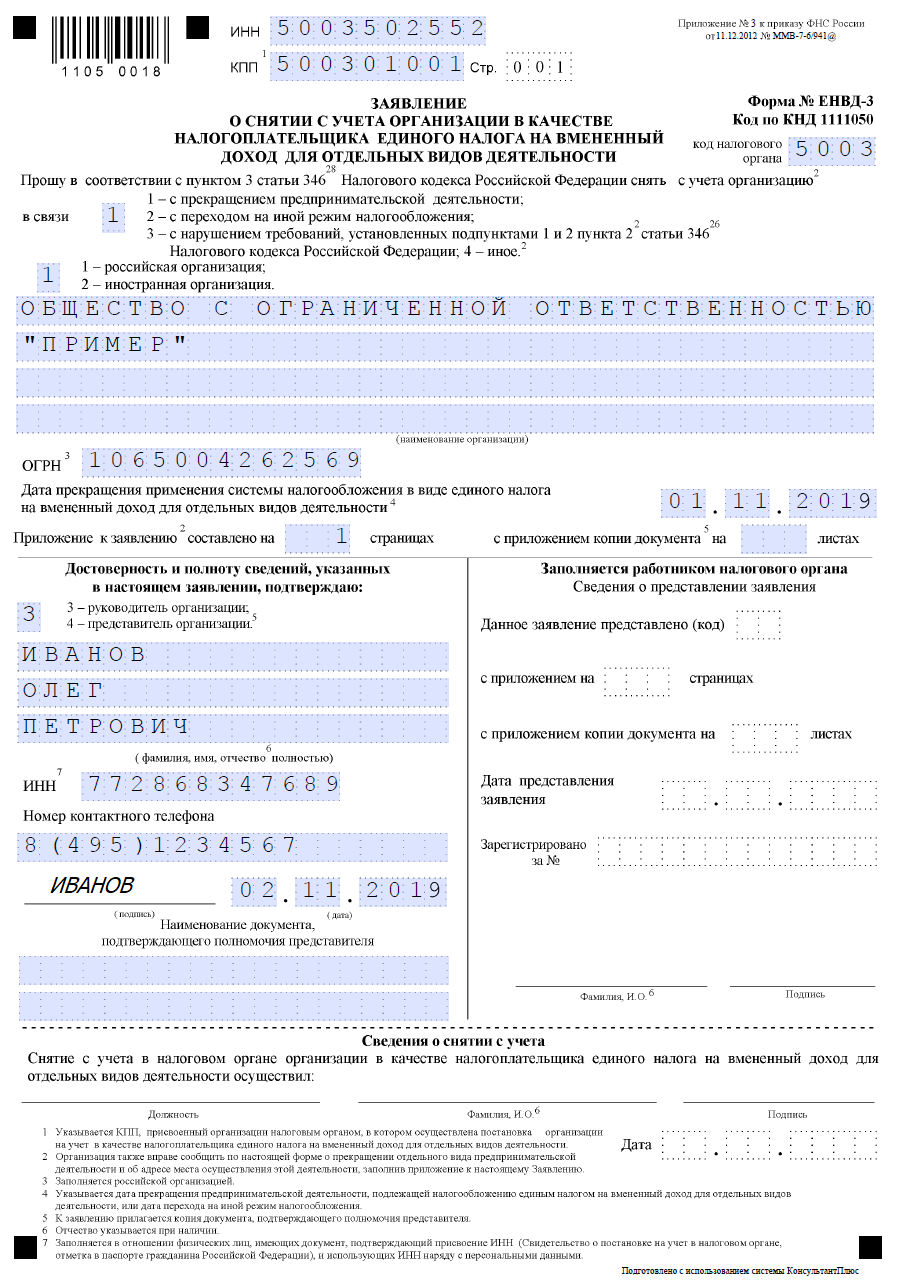

Невыполнение законных требований налоговой службы или продолжение коммерческой деятельности на льготных условиях налогообложения, несмотря на то, что право на это было утрачено, влечет за собой административную, а в особо крупных размерах ущерба еще и уголовную ответственность. При завершенье деятельности по ЕНВД предприятие или ИП должны подать соответствующее заявление в 5-дневный срок.

Скачать формы и образы заявления снятия с учета в качестве налогоплательщика:

Автоматизация налоговой отчетности

С развитием компьютеризированных систем упростились варианты выполнения систематичной рутинной работы. В части, касающейся налогообложения, в открытом доступе разрешена к скачиванию программа «Налогоплательщик». Она хороша тем, что убыстряет работу по предоставлению необходимой налоговой отчетности и практически сводит к минимуму возможные ошибки и недочеты человеческого фактора.

Для успешного основы работы с применением программы «Налогоплательщик» необходимо:

- скачать установочный дистрибутив крайнего обновления программы на персональный компьютер или ноутбук под управлением операционной системы Windows;

- запустить программу и создать профиль налогоплательщика линией внесения в необходимые графы всех требуемых реквизитов. В дальнейшем они будут вставляться в исполняемый документ в автоматическом порядке;

- из раскрывающегося списка выбрать требуемый для заполнения документ (в нашем примере – ЕНВД) и нажатием клавиши «Добавить» создать штамп заявления;

- сформированный бланк заявления уже будет содержать все необходимые данные о налогоплательщике, кроме динамически изменяющихся, заполняемых прямо оператором программы;

- завершающим этапом является печать готового документа с предварительной перепроверкой правильности введенных этих путем нажатия функциональной клавиши F

ЕНВД в России

До 1998 года специальный режим ЕНВД в России использовался индивидуальными предпринимателями в таких сферах:

автоперевозки;

бытовые и ветеринарные услуги;

торговля в розницу;

распространение рекламы с применением рекламных щитов, табло, поверхностей транспортных средств;

сдача в аренду торговых мест и жилых помещений;

использование торговых автоматов для реализации товаров.

На тот момент режим ЕНВД был выгоден, так как позволял сократить расходы на оплату налога с прибыли. Можно было снимать в аренду большое помещение, оплачивая малую часть налога. ЕНВД подразумевает оплату налога в едином размере, независимо от размера выручки. Предприниматель оплачивает от 7,5 до 15% от выручки. Размер ставки зависит от региона.

Новые изменения вступили в силу, когда в России появились онлайн-кассы. Государство стало отслеживать в реальном времени прибыль компаний. ЕНВД был отменен поэтапно: сначала в регионах России, затем в центральной части. Многие предприниматели были против отмены «вменёнки», однако их недовольство на решение властей убрать режим ЕНВД никак не повлияло. Бизнесмены перешли на новую систему налогообложения, в которую вошли:

Патент.

УСН. Ставка в категории «Доходы» — 6%, «Доходы за вычетом расходов» — 15%.

ЕСХН. Ставка составляет 6%.

ОСНО. Система включает 3 налоговых режима:

Налог на прибыль. Для ООО 20%, для ИП 13%.

Налог на имущество. Для ООО до 2,2%, для ИП до 2% от кадастровой стоимости объекта имущества.

Налог на добавленную стоимость. Для ООО от 0 до 20%, в зависимости от вида деятельности компании. Для ИП размер НДС такой же: от 0 до 20%.

НПД. Размер налоговой ставки варьируется от 4 до 6%.

С 1 января 2021 года предприниматели, не перешедшие по собственному заявлению на один из предложенных налоговых режимов, переводятся на УСН в автоматическом режиме по решению ИФНС.

Пошаговая инструкция перехода на вмененный налог

- Проверить соответствует ли ваша деятельность требованиям ЕНВД в соответствии с НК РФ (статьи 326.26-326.33).

- Определиться с местом осуществления бизнеса. От этого будут зависит ставки налога. Они могут быть разными даже в пределах одного города.

- Выяснить в какой налоговой инспекции вы должны встать на учет по ЕНВД.

- Заполнить заявление по форме ЕНВД-2.

- Подать документы в ИФНС: заявление, паспорт.

Из всего вышесказанного можно сделать один главный вывод — переходить на ЕНВД имеет смысл тогда, когда у вашего предприятия есть определенная финансовая стабильность или вы уверены в стабильном ежемесячном доходе.

Почему ЕНВД нужно продлить

Многие субъекты Российской Федерации просили продлить единый налог на вмененный доход в 2022 году. «Вменёнка» позволяет развивать свое дело без лишних потерь и капиталовложений в малом и крупном предпринимательстве. ЕНВД можно использовать совместно с другими системами налогообложения.

Учредитель Совета Федераций Андрей Кутепов отметил, что в нестабильной экономической ситуации, сложившейся из-за пандемии, бизнесу нужна поддержка от государства. Необходимо принимать быстрые и четкие решения для стабилизации экономики регионов страны. Письмо с просьбой о продлении ЕНВД было отправлено в правительство на рассмотрение Михаилу Мишустину и заместителю президента РФ Максиму Орешкину.

Сергей Гебель — участник центрального совета «Деловой России» полагает, что продление единого налога на вмененный доход в 2022 году позволит бизнесменам без стресса и задержек восстановить рабочее состояние, постепенно преодолеть кризисную ситуацию.

Интересно! Можно ли потратить материнский капитал на ремонт квартиры в 2022

Такой налоговый режим позволял развиваться МСП России, а также микробизнесу. Предприниматель мог развивать свое дело, уплачивая малую часть налога. «Да, продлевать ЕНВД было бы нецелесообразно в том случае, когда существует другая система налогообложения, подходящая малому предпринимательству, – патентная система. Но ситуация с коронавирусом негативно сказалась на субъектах МСП, поэтому ЕНВД необходимо продлить».

Антон Силуанов, являющийся финансовым министром, пояснил, что ЕНВД применяют многие предприниматели для уклонения от выплаты налоговых сборов. Использование онлайн-терминалов только подтвердило этот факт.

«Предприятия, у которых миллиардные обороты, используя «вменёнку», уплачивают минимальную часть налогов. Вследствие использования устаревшего режима сбора налогов не удалось собрать необходимую сумму с реализации маркированных меховых изделий. Объем торговли контрафактным товаром не был снижен. Виной тому являются предприятия, использующие ЕНВД», — заявил директор Минфина.

«ЕНВД уже давно неактуален, так как мешает малым предприятиям конкурировать в бизнесе. Налог создает противоречия в налогообложении. На смену ЕНВД пришла новая система налогообложения, состоящая из нескольких подсистем.

Бизнесменам будут доступны следующие изменения:

система налогообложения по упрощенной схеме (УСН);

налогообложение с использованием патента (ПСНО);

ОСНО, где бизнесмен уплачивает процент от общей прибыли;

налог на профессиональную деятельность для самозанятых;

ЕСХН — налоговая система, разработанная для сельхозпроизводителей.

Предприниматель может совмещать несколько систем, если это не противоречит законодательству Российской Федерации», – заявил Антон Силуанов в последних новостях.

Итоги

Единый налог на вмененный доход в 2022 году не будет продлен. Вместо «вменёнки» предприниматели могут воспользоваться простой системой налогообложения – патентом. Бизнесмен может приобрести патент, стоимость которого будет зависеть от рода деятельности и местонахождения предприятия. Преимущества ПСНО:

Не нужно сдавать налоговую декларацию.

Налог оплачивается сразу при покупке, исходя из общей стоимости будущих доходов предпринимателя.

Сумму оплаты можно разделить на 2 части.

Не нужно переплачивать за большие обороты (до 60 млн рублей).

Куда предоставлять заявление

ЕНВД относится к местным налогам, поэтому действует в пределах одного муниципалитета. Если деятельность хозяйствующего субъекта предполагает работу в разных муниципальных образованиях или регионах, то в каждом из них необходимо осуществлять постановку на учет как плательщика ЕНВД.

НК РФ позволяет составлять заявление о применении ЕНВД сразу на несколько видов деятельности, главное чтобы они были в одном муниципалитете. Когда же субъект уже применяет ЕНВД, и открывает новый вид деятельность, то заявление нужно составлять только на новое направления бизнеса.

После поступления документов на использование ЕНВД, налоговый орган имеет право рассматривать их в течение пяти дней, а по истечении этого срока либо отказать в ЕНВД либо выдать форму, подтверждающую право на применение этого льготного режима.

В этом же документе для юрлиц присваивается новый КПП, который отличается от прежнего 5 и 6 цифрой — 35. Этот момент обязательно необходимо учитывать при подаче отчетности в дальнейшем. Так, декларации по ЕНВД должны идти с новым КПП, а все остальные отчеты с обычным (5 и 6 цифры — 01).

Постановка на учет и снятии с учета в качестве плательщиков ЕНВД, Форма заявления ЕНВД-1, ЕНВД-2, ЕНВД-3, ЕНВД-4

Зарегистрирован в Минюсте России 19 февраля 2013 г. № 27198 приказ ФНС России от 11.12.12 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@). Данным документом утверждены новые формы и форматы представления заявлений о постановке на учет и снятии с учета в налоговых органах плательщиков ЕНВД, а также порядок заполнения этих форм. В письме от 25.12.12 № ПА-4-6/22023@ налоговики рекомендуют использовать эти формы уже сейчас, не дожидаясь регистрации приказа № ММВ-7-6/941@.

С 1 января 2013 года организации и индивидуальные предприниматели смогут переходить на уплату ЕНВД добровольно. Так гласит пункт 1 статьи 346.28 Налогового кодекса в редакции Федерального закона от 25.06.12 № 94-ФЗ.

В связи с этим понадобилась некоторая доработка существующих форм и форматов заявлений. Минюст зарегистрировал приказ № ММВ-7-6/941@ 19 февраля 2013 г. N 27198. Поэтому в налоговом ведомстве сочли возможным разрешить использование новых форм уже сейчас.

Ознакомиться с приказом № ММВ-7-6/941@ по этой ссылке.

Скачать бланк заявления на ЕНВД для организации и ИП

Заявления представлены в машиночитаемой форме в формате PDF, размером 290Кб, подготовленную на основании TIF-шаблона АО “ГНИВЦ” и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com

СРОКИ подачи заявления постановки на учет по ЕНВД

В соответствии с п. 3 ст. 346.28 НК РФ организации и предприниматели должны подать:

- Заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня начала осуществления деятельности, облагаемой данным налогом.

- Заявление о снятии с учета должно быть представлено в течение пяти рабочих дней со дня прекращения такой деятельности.

Данные заявления подаются в инспекцию по месту ведения деятельности или по месту нахождения налогоплательщика – в зависимости от того, какой вид деятельности он осуществляет (п. 2 ст. 346.28 НК РФ).

Как подать заявление о регистрации в качестве плательщика ЕНВД

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление можно:

1. На бумаге:

- лично (предприниматели) или через представителя (организации и предприниматели);

- по почте заказным письмом.

2. В электронном виде:

- по ТКС через спецоператора;

- через сервис «Личный кабинет налогоплательщика – юридического лица» (организации). Само заявление можно сформировать в программе «Налогоплательщик ЮЛ».

Заявление на ЕНВД подано с опозданием – готовьтесь к штрафу

Организации и ИП, перешедшие на ЕНВД, должны подать в ИФНС заявление о постановке на учет в качестве «вмененщика» в течение пяти рабочих дней со дня начала применения спецрежима. За нарушение этого срока предусмотрено денежное наказание. Письмо ФНС от 29.03.2016 № СА-4-7/5366

Встать на учет новоиспеченные «вмененщики» должны в налоговой инспекции либо по месту ведения бизнеса, переведенного на ЕНВД, либо по месту нахождения организации (месту жительства ИП), в зависимости от вида деятельности.

Если затянуть с подачей соответствующего заявления, это может обернуться для нерасторопной фирмы или предпринимателя штрафом в размере 10 тысяч рублей.

Условия перехода ИП на ЕНВД в 2021 году

Налоговый кодекс РФ не предусматривает подачу заявления на ЕНВД одновременно с подачей документов на государственную регистрацию ИП. Это не значит, что применять вмененный налог с момента регистрации нельзя. Надо подать заявление о переходе на ЕНВД в течение 5 рабочих дней с даты регистрации ИП в налоговую инспекцию, которая территориально курирует ваше место деятельности.

Рекомендуем одновременно с документами на регистрацию подавать заявление на применение УСН. А перейти на ЕНВД можно после того, как начнете работать. На это у вас будет так же 5 рабочих дней с момента начала деятельности, отвечающей требованиям ЕНВД.

Вы можете перейти на вмененный доход, если занимаетесь:

- ветеринарной помощью

- бытовыми услугами (перечень определяется Правительством РФ на основании общероссийского классификатора видов экономической деятельности)

- грузовыми или пассажирскими автоперевозками (не более 20 транспортных средств)

- розничной торговлей

- рекламой (только размещение уличной и наружной рекламы)

- общественным питанием

- арендой жилья, торговой площади, служебных помещений, земельных участков (не более 500 квадратных метров)

- мойкой и ремонтом автотранспорта (кроме гарантийного обслуживания)

- услугами автостоянки (кроме штрафных автостоянок)

Существуют и ограничения для использования налога на вмененный доход.

- Медицинские услуги

- Работа в области социального обеспечения

- Аренда заправочных станций

- Торговая или площадь общепита более 150 кв.м. Имеется в виду именно торговая площадь без учета подсобных помещений. При составлении договора аренды необходимо указывать размер торговой площади и подсобных помещений отдельно.

- Среднесписочная численность сотрудников более 100 человек.

- Осуществление трастовых операций.

- ИП не должен быть плательщиками единого сельхозналога.

- Деятельность не должна вестись в рамках договора простого товарищества, совместной деятельности или доверительного управления.

Следует учитывать тот момент, что ряд видов деятельности разрешен для ЕНВД в одном округе, городе и запрещен в другом регионе. Поэтому необходимо изучить не только НК РФ ст.346.26, но и местные законодательные акты.

ЕНВД, как и любой режим налогообложения, имеет плюсы и минусы.

- Не надо платить несколько налогов. ЕНВД заменяет собой НДФЛ, НДС (кроме операций с ввозом товара), налог на прибыль и на имущество (то, что используется в предпринимательской деятельности).

- Простой бухгалтерский учет. Можно обойтись без помощи бухгалтера. Стоит один раз правильно заполнить декларацию и в последующие периоды будет все аналогично. Если меняются какие либо показатели, просто их меняем в формуле расчета налога по ЕНВД и все (формула представлена в конце статьи). Декларацию необходимо подавать ежеквартально, не позднее 20 числа месяца, следующего за отчетным. Непредставление декларации влечет наложение штрафа в 1000 рублей.

- Понижающие коэффициенты при расчете налога. Региональный коэффициент К2 значительно снижает сумму налога, да и за счет снижения физического показателя (количество работников, машин, размер торговой площади) ЕНВД можно понизить.

- Уменьшение ЕНВД за счет уплаченных страховых взносов. ИП без работников может уменьшить налог на 100% уплаченных взносов, а ИП с работниками на 50% взносов.

- Налог платится даже если нет доходов. Став плательщиком ЕНВД вы обязаны этот налог платить даже не имея в отчетном периоде дохода, так как нулевая декларация при данной системе не предусмотрена. В случае не уплаты на предпринимателя будет наложен штраф от 5 до 30% от суммы налога

- Трудности при работе с другими компаниями. Многие организации, работающие по общей системе, не охотно сотрудничают с предпринимателя освобожденными от уплаты НДС.

- Разные ставки регионального коэффициента и виды деятельности. В разных регионах, городах и даже районах одного города ставки и виды деятельности разрешенные для ЕНВД будут разными, как и коэффициент К2 (об этом подробнее в конце статьи).

Перейти с ЕНВД на УСН можно до 31.03.2021

27.01.2021 Госдума приняла в третьем чтении закон (проект № 1043391-7), которым на два месяца продлили сроки перехода на упрощенку с отмененного ЕНДВ. Теперь крайняя дата — 31 марта. Поправку приняли в вместе с изменениями по налоговым льготам за санаторно-курортное лечение сотрудников. В новой формулировке правило звучит так:

По январскому распоряжению, тех, кто не успеет подать уведомление, переведут на выбранную систему налогообложения с 01.01.2021, а тех, кто не успеет, — с этой же даты на общий режим с уплатой налога на прибыль для юрлиц или НДФЛ для предпринимателей. В новом законе про это правило ничего не говорится, скорее всего, оно продолжит действовать.

ВАЖНО!

Если подадите заявление о переходе с ЕНДВ на УСН до 31 марта 2021 года, то сможете работать по упрощенке уже с 1 января 2021 года.

Положительные моменты

У любой отдельно взятой системы налогообложения есть свои плюсы и минусы, выраженные удобством предпринимателя в зависимости от степени бизнеса и иных экономических факторов.

Для ЕНВД такими плюсами является:

- налоговое обременение рассчитывается по фиксированной, не зависящей от фактически полученного дохода ставке;

- каждогодняя налоговая отчетность при выбранном методе налогообложения не требует глобальной детализации отчетной документации и приходно-расходных операций. Отчетностью почитается ежеквартальная подача декларации ЕНВД и дополнительно к ней иных предусмотренных законом отчетов при наличии в штате наемных сотрудников;

- оформленный по системе ЕНВД предприниматель не привлекается к оплате налогов на собственность, на добавленную стоимость и НДФЛ;

- простота и интуитивная понятность заполнения отчетных бланков даже для неискушенного в документообороте предпринимателя;

- размер налоговой ставки привязан к облику деятельности предпринимателя;

- даже при оформлении ЕНВД рассчитанная сумма налога не является окончательной, ее можно снизить за счет вычета ранее уплаченных взносов на страхование.

Вмененный налог (его фиксированная ставка) рассчитывается индивидуально, исходя из законодательно введённого базового уровня дохода и корректирующих коэффициентов.

Переход на налогообложение по методу ЕНВД

Так как ЕНВД считается льготным вариантом налогообложения, переход осуществляется в добровольном распорядке. Предпринимателю необходимо учитывать некоторые нюансы, присущие исключительно системе ЕНВД:

- Заявление на переход в систему целого налога может подать любой налогоплательщик вне зависимости от действующей применительно к нему системы налогообложения в данный момент.

- Есть запрет на произвольное изменение систем налогообложения для одного и того же вида коммерческой деятельности в течение календарного года. Так, предприниматель зарегистрировал ИП и начал деятельность по упрощенной системе налогообложения. Проанализировав уровень дохода, он принимает решение о переходе на ЕНВД как немало экономически выгодный вариант. Для него это будет возможно не ранее середины января следующего календарного года.

- Из преходящего правила о переходе есть одно исключение – оно не распространяется на вновь открываемые направления коммерческой деятельности.