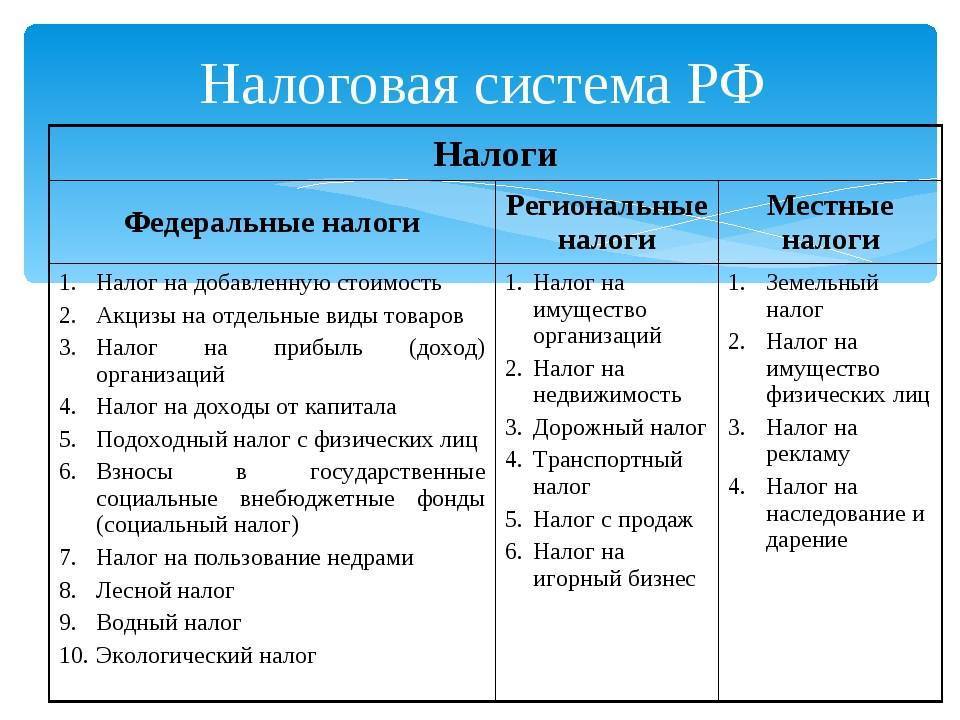

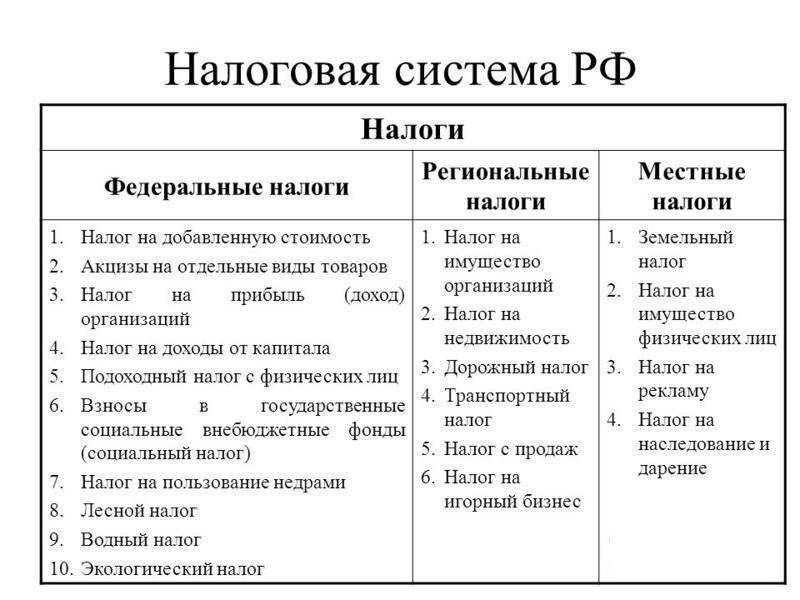

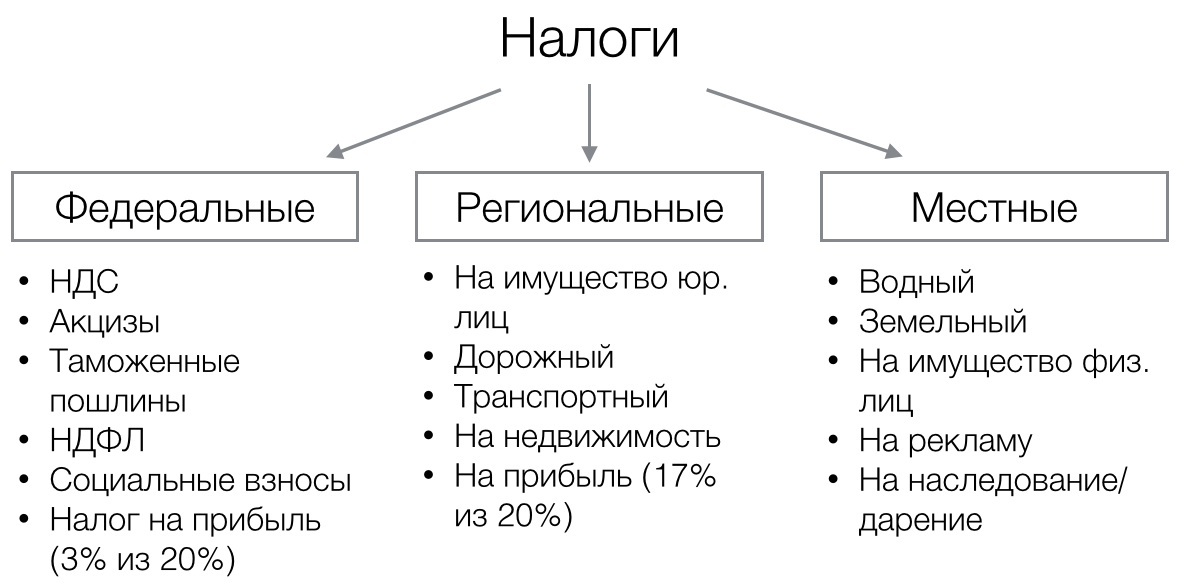

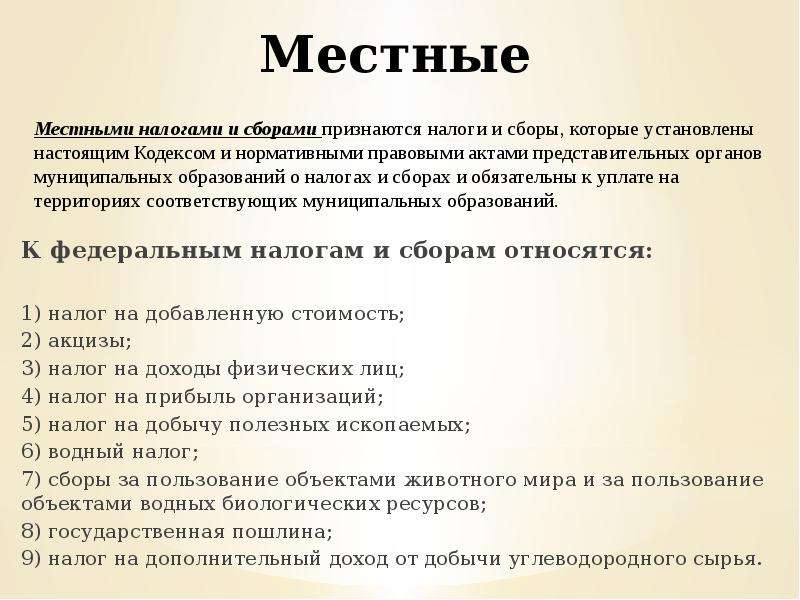

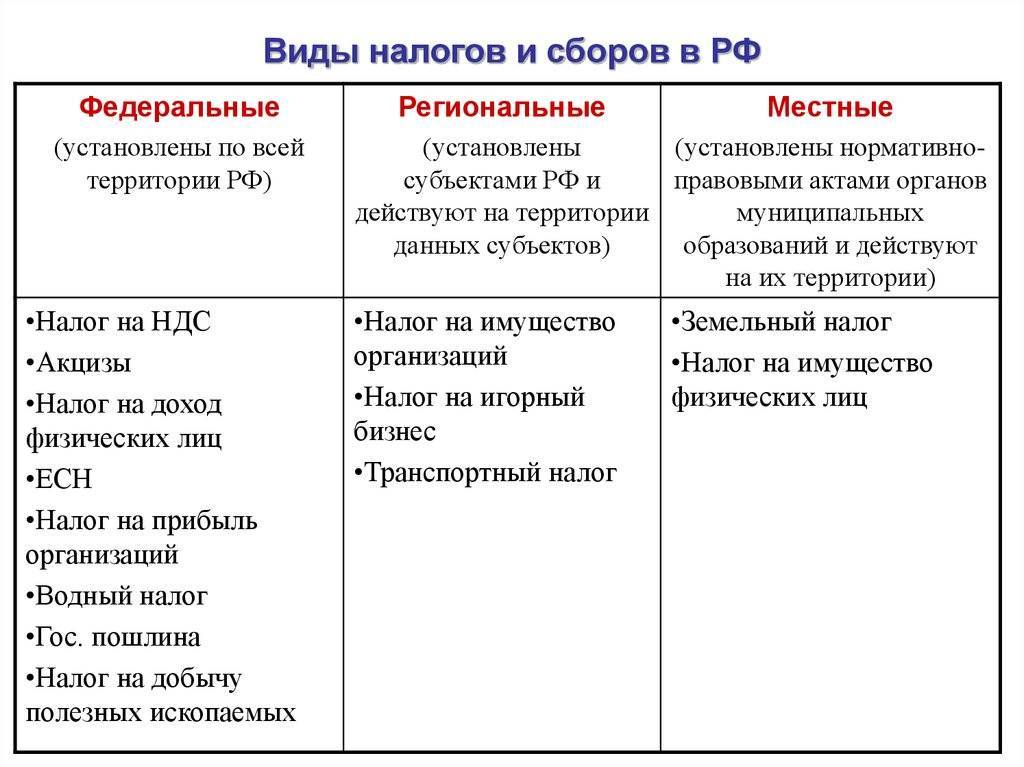

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

ВАЖНО!

Полный перечень налогов и их виды, принципы налогообложения закреплен в НК РФ, то есть на федеральном уровне. Региональные и местные власти не могут вводить новые обязательства, однако вправе регулировать порядок обложения по отдельным обязательствам (ставки, объекты обложения, льготы, вычеты, отчетные периоды, авансовые расчеты).. Вторая по значимости группировка — классификация по способу изъятия

Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Ставки

Рассмотрев виды местных налогов и сборов, изучим аспект, отражающий ставки, установленные законодательством в отношении данного типа платежей.

Как определяется соответствующая величина для земельного налога? Устанавливаются ставки, как мы уже определили выше, органами власти муниципалитетов или городов федерального значения, однако в соответствии с нормами НК РФ они не могут быть выше, чем 0,3% от кадастровой стоимости земли, если речь идет об участках сельскохозяйственного назначения или же тех, что используются жилым фондом, объектами инфраструктуры ЖКХ, а также задействуемых при жилищном строительстве. В свою очередь, если объект налогообложения – земельный участок для дачи, личного хозяйства, фермерства, то предельная ставка выше – 1,5%. При этом орган власти муниципалитета вправе дифференцировать соответствующий показатель в зависимости от конкретной категории находящихся в собственности граждан или организаций земель.

Кто платит в местный бюджет?

Если речь идет о земельном налоге, то обязательства по его уплате могут возлагаться как на физических лиц, так и на организации, которые владеют землей на праве собственности, бессрочного пользования или наследуемого владения. То есть можно отметить, что если человек или фирма арендуют землю, то обязательств по уплате соответствующих налогов они не несут.

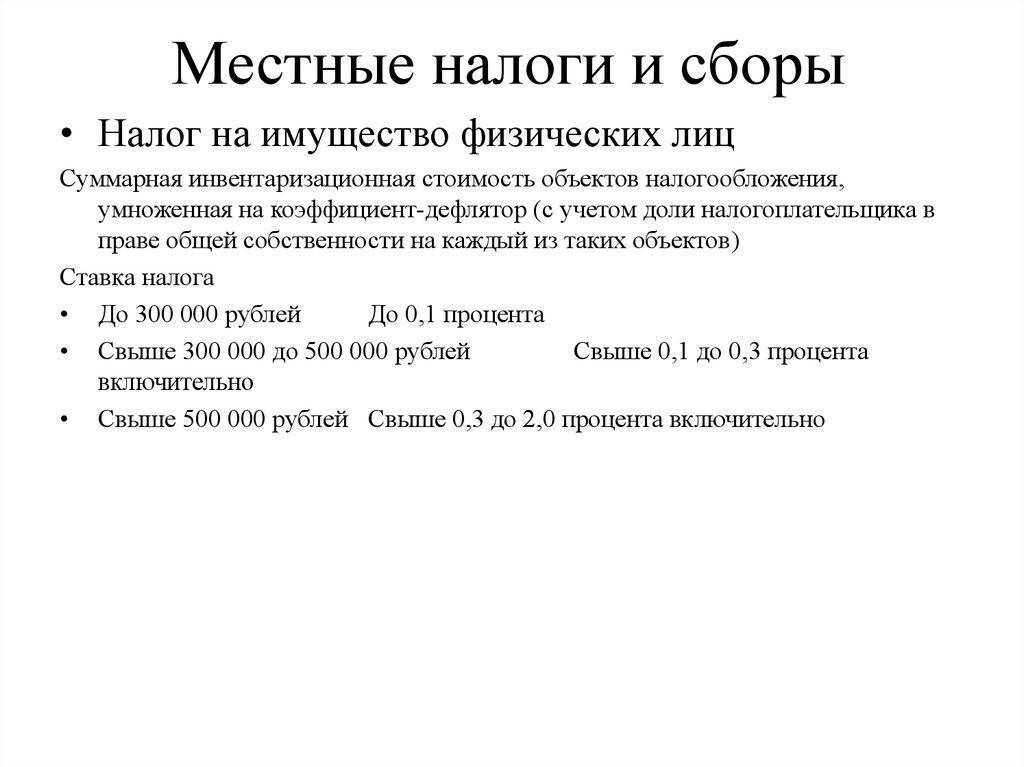

Что касается налога на имущество физических лиц, то платить его должны все владельцы имущества, попадающего под категории, что перечислены в релевантных законах. Так, объектами налогообложения являются жилые дома, дачи, квартиры, а также гаражи и иного типа строения. То есть местные налоги и сборы РФ в данном аспекте так или иначе связаны с недвижимым имуществом.

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

Основная характеристика и различия

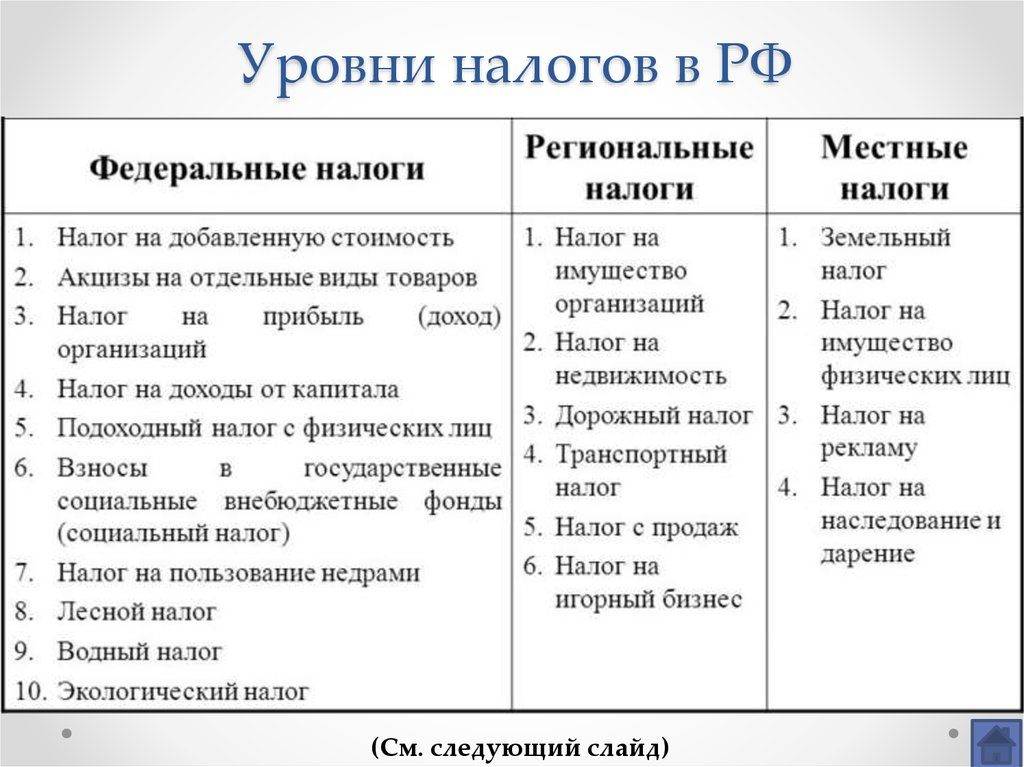

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в . То есть НК РФ является правовой основой действующей налоговой системы государства. Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства. В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

Основные функции:

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Виды

Представим специальные налоговые режимы 2020, общая характеристика дана в сводной таблице. Полный перечень спецрежимов (полное и сокращенное наименования, принятые в нормативных актах и на практике):

- система налогообложения для сельскохозяйственных товаропроизводителей, или единый сельскохозяйственный налог (ЕСХН);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- система налогообложения при выполнении соглашения о разделе продукции (СРП);

- патентная система налогообложения (ПСН).

ИП покупает патент по установленной в регионе цене на право осуществления определенного вида деятельности. Ставка составляет 6% от возможного дохода (может быть уменьшена в регионе вплоть до 0). Отчетность не составляется, ведется только книга учета доходов и расходов.

Вид | Глава НК РФ | Краткая характеристика | Ограничения по применению | Ставка | Налоговая база |

|---|---|---|---|---|---|

| ЕСНХ | Обложению подлежит разница между поступлениями и затратами по ставке 6%. | Предусмотрена только для предприятий, осуществляющих сельхоздеятельность, при количестве работников до 300 человек. | 6%. | Зависит от дохода. | |

УСН | Плательщик выбирает объект обложения — доходы или доходы минус расходы. Для первого варианта установлена ставка 6% и для второго — 15% (региональные власти вправе уменьшить эти показатели до 1 и 5%). | Количество работников — 100, величина поступлений за год — 150 000 000 рублей. Ограничения во видам деятельности указаны в | 6% или 15%. | Зависит от дохода. | |

ЕНВД | Плательщик перечисляет 15% (региональные власти вправе уменьшить до 7,5%) с определенного вмененного дохода. | По количеству работников — 100. В соответствии со , определены виды деятельности, на которых она применяется (регионы вправе расширить список). | 15%. | Постоянная. | |

СРП | Применяется юрлицами или их объединениями, являющимися инвесторами при разработке месторождения полезных ископаемых и заключившими соответствующее соглашение с государством. | Зависит от дохода. | |||

| ПСН | Только для ИП. Количество работников — 15, величина поступлений за год — 60 000 000 рублей. Виды деятельности перечислены в (регионы вправе уточнить список). | 6%. | Постоянная. | ||

| НПД | Требуется онлайн-регистрация в приложении «Мой налог». Ставки: 4% — при получении доходов от физлиц, 6% — при получении доходов от юрлиц. | По видам деятельности и по доходу — не более 2,4 млн в год. | 4%, 6%. | Постоянная. |

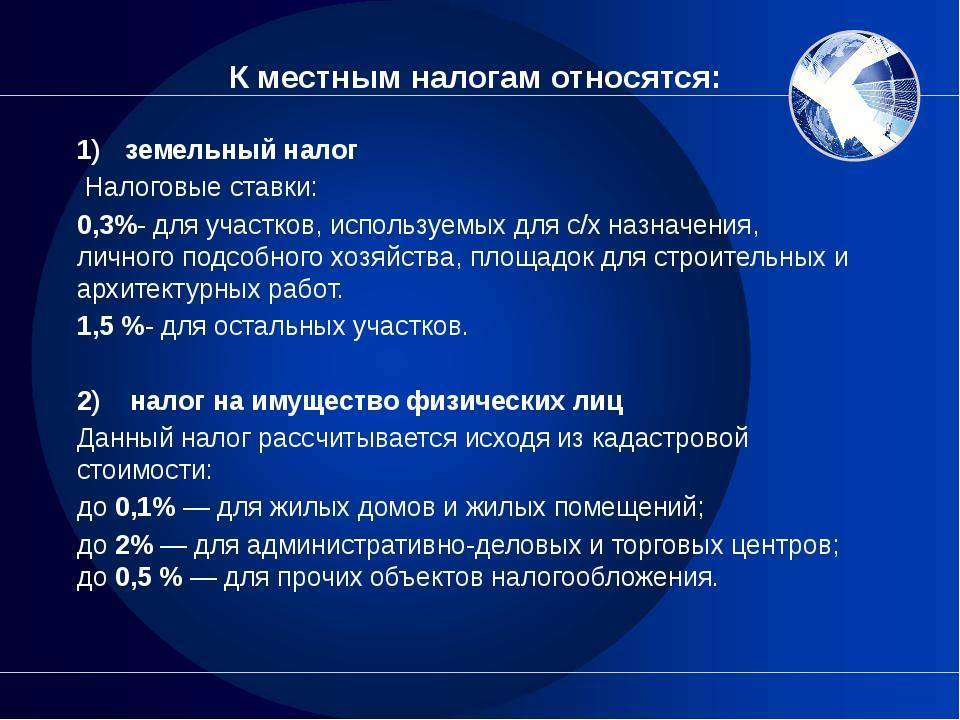

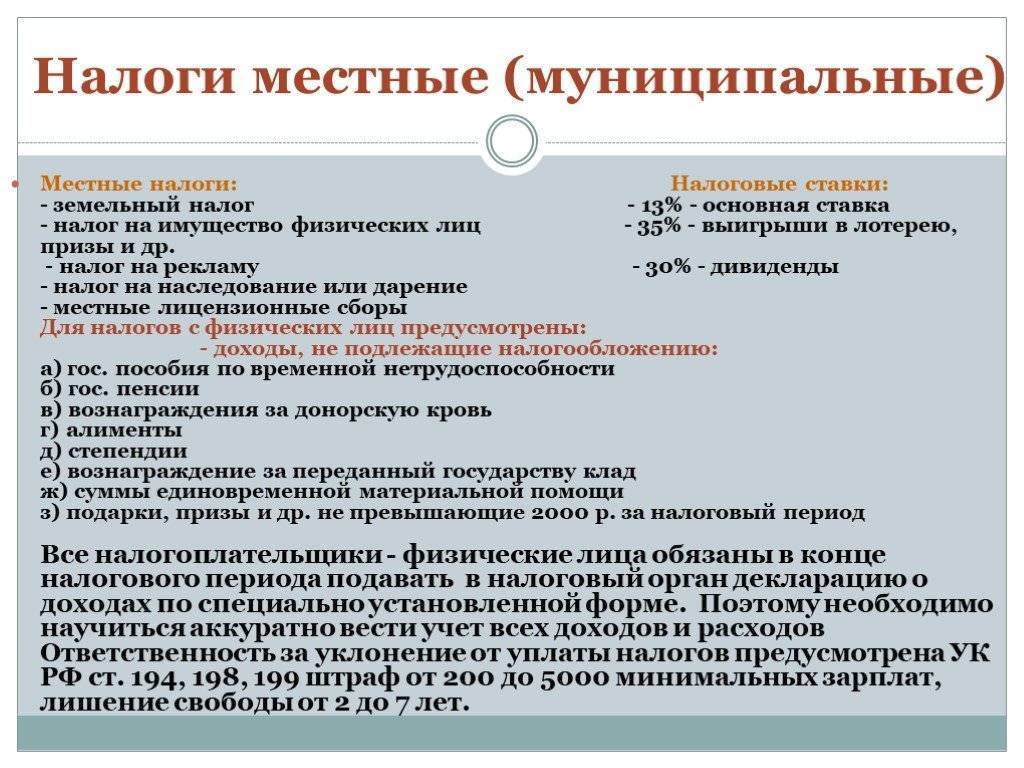

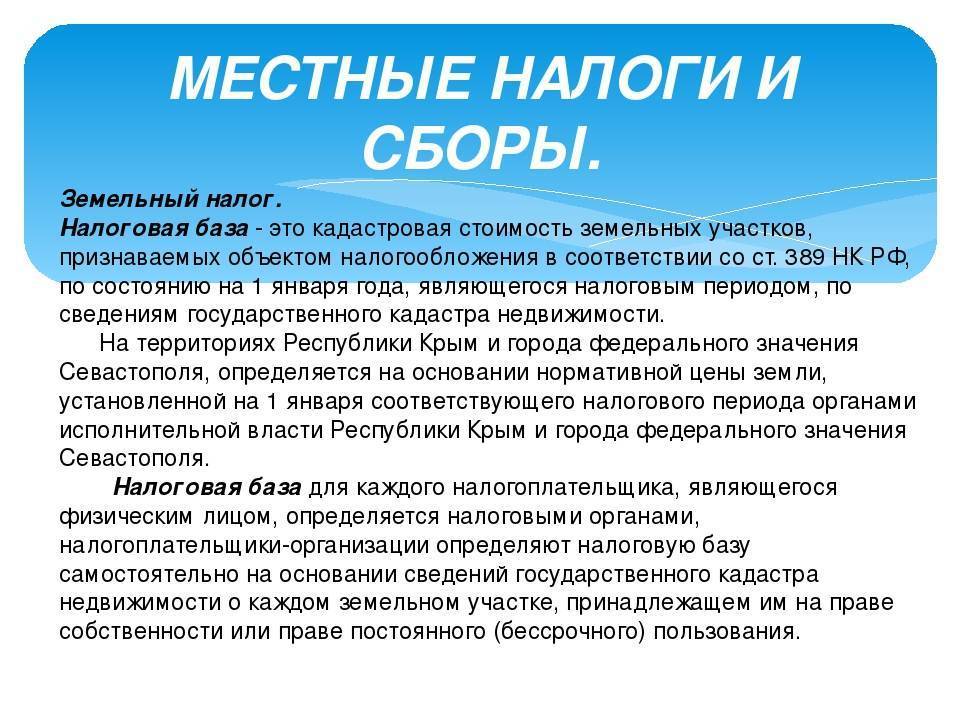

Земельный налог

Земельный налог относится к местным налогам, которые призваны пополнять муниципальные бюджеты. Стоит отметить, что размер данного платежа никак не связан с результатами коммерческой деятельности владельца. Данный показатель определяется исключительно исходя из ценности земель: их химического состава, плодородия, а также месторасположения и прочих критериев.

Обязанности по уплате земельного налога возлагаются как на юридических, так и на физических лиц. Причем это могут быть как непосредственные собственники или землевладельцы, так и арендаторы, которые эксплуатируют данный ресурс на основе соответствующих прав. Говоря о последних, стоит отметить, что они не несут ответственности по уплате налоговых платежей, а лежит она на арендодателе.

Определенные земельные участки, в соответствии с нормами законодательства, не могут считаться объектами налогообложения. К ним можно отнести:

- земли, изъятые из хозяйственного оборота (в основном речь идет о тех, что были переданы военным ведомствам);

- земли, на которых расположены культурные и исторические объекты;

- участки вблизи таможенных зон;

- лесничества;

- земли около водных объектов.

К льготным категориям относятся:

- государственные службы и предприятия;

- организации религиозного характера;

- общественные объединения инвалидов;

- художественные и прочие культурные организации;

- лица, а также общины, которые представляют этнические группы Северного и Дальневосточного регионов;

- организации, работающие в особых экономических зонах.

Аспекты установления налогов и сборов

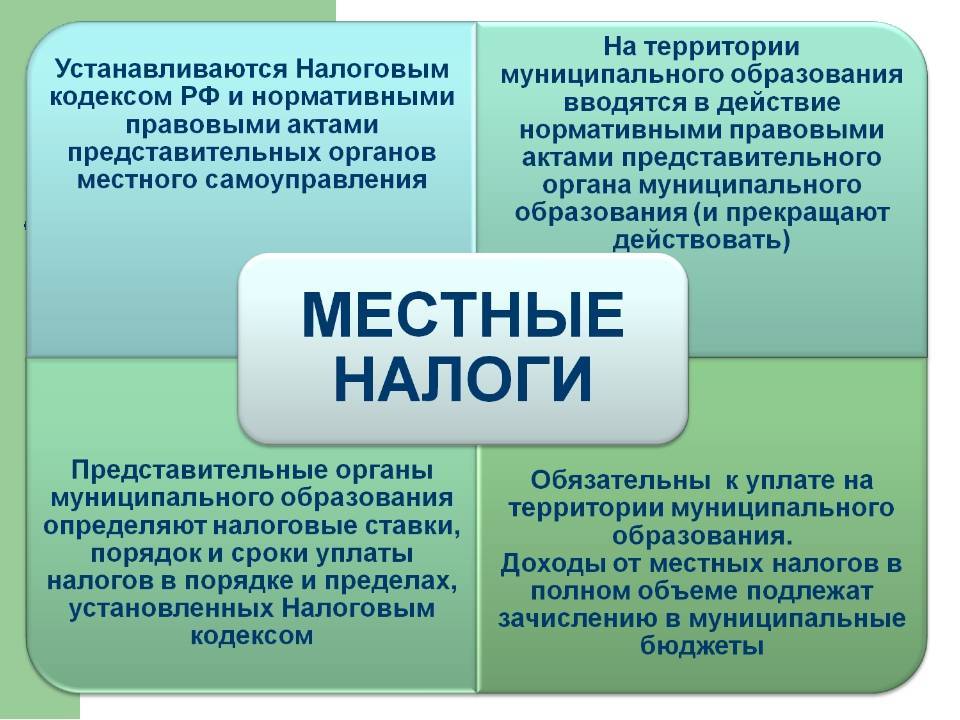

Рассмотрим некоторые ключевые аспекты, касающиеся установления рассматриваемого типа платежей. Как мы уже отметили выше, к числу местных относятся налоги на землю и имущество. Ключевые нюансы их установления на уровне округов, районов и городов федерального значения мы исследовали. Полезно вместе с тем отметить, какими нормативными актами регулируется установление местных налогов и сборов, связанных с имуществом и землей. Это прежде всего НК РФ, а также ФЗ, принятый 9 декабря 1991 г., “О налогах на имущество физических лиц”. Устанавливает местные налоги и сборы НК РФ. Однако в данном аспекте могут применяться также и локальные нормативные акты муниципалитетов.

Кто платит местные налоги и сборы? Все зависит от конкретного типа соответствующих обязательств. Рассмотрим данный нюанс подробнее.

Земельный налог

Ключевые положения о земналоге регламентированы . Его обязаны уплачивать все организации, индивидуальные предприниматели, частники и простые граждане, в собственности которых имеются земельные участки.

Объект налогообложения по местному налогу устанавливается как кадастровая стоимость участка, определенная на 1 января отчетного периода, то есть года.

Ставки земналога муниципальные власти устанавливают самостоятельно. Однако их максимальное значение регламентировано в НК РФ. Иными словами, муниципалитет не может утвердить ставку по земналогу выше, чем значение, регламентированное НК РФ.

Максимальные значения закреплены в :

- 0,3 % — для земель сельхозназначения, а также для участков, используемых под личные подсобные хозяйства и садоводство, занятые жилыми домами и сопутствующими строениями, сооружениями и инфраструктурами. Также в данную категорию включены земли, ограниченные в обороте, используемые для нужд обороны, таможни и безопасности;

- 1,5 % — применяют для остальных категорий земельных участков.

ВАЖНО!

Муниципалитет вправе утвердить отчетные периоды, а также предусмотреть авансовые платежи для организаций-налогоплательщиков. На физлиц такие исключения не распространяются.. Утверждение перечня льготников, как и порядка получения налоговых вычетов и послаблений, устанавливают власти мунобразования

Утверждение перечня льготников, как и порядка получения налоговых вычетов и послаблений, устанавливают власти мунобразования.

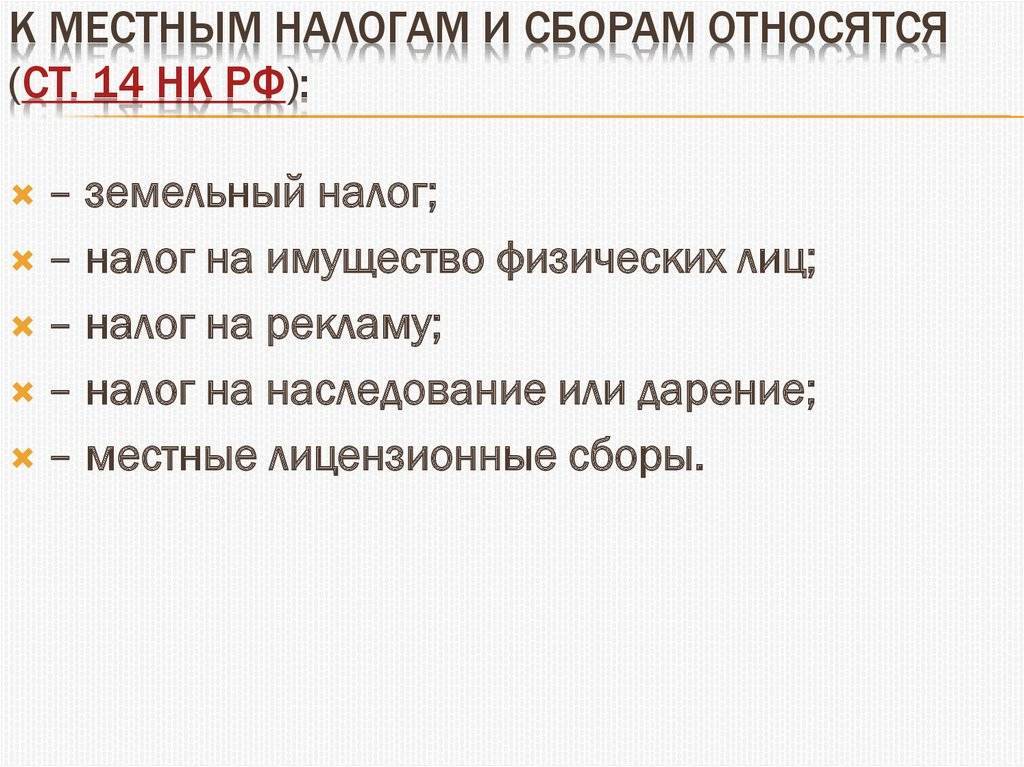

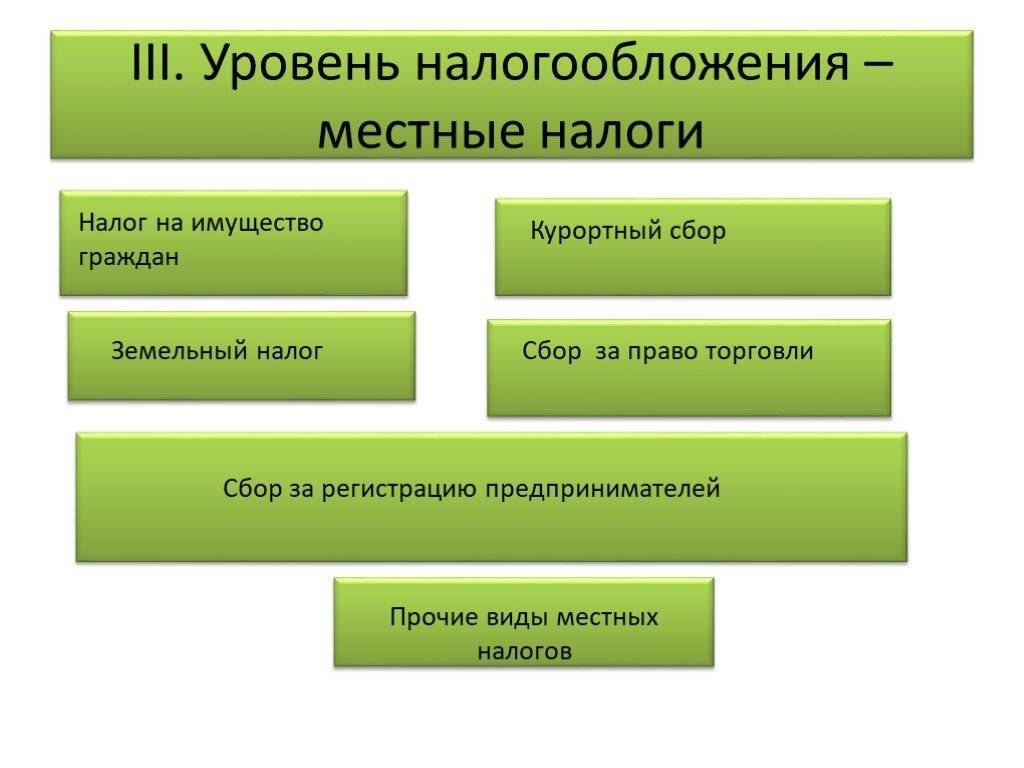

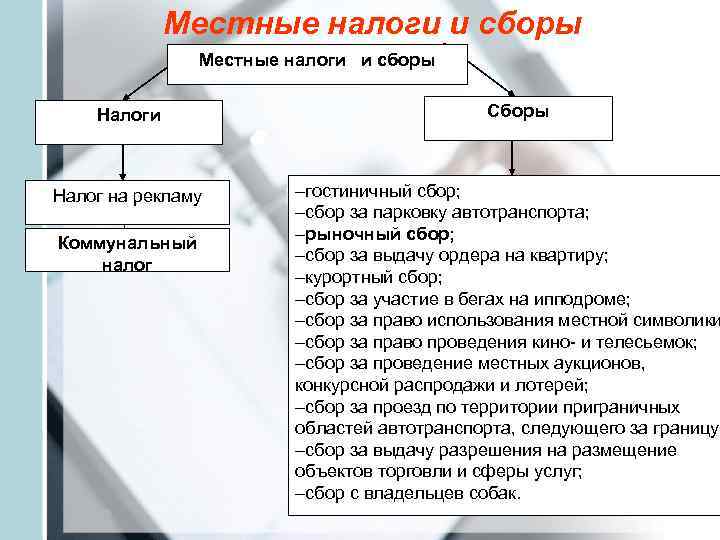

Какие налоги относятся к местным

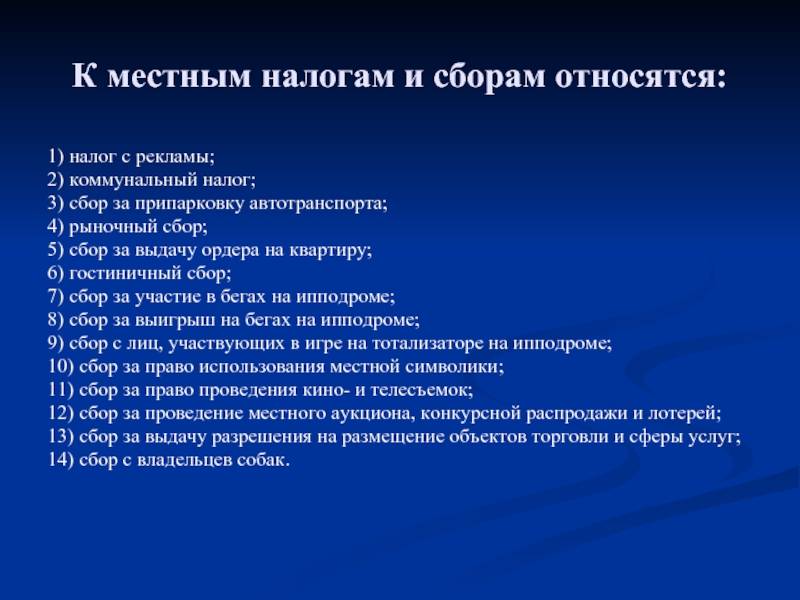

К местным налогам в РФ относятся следующие виды платежей:

- земельный (взимается с владельцев земельных участков);

- налог на имущество физических лиц;

- сбор, взимаемый с лиц, осуществляющих некоторые виды предпринимательской деятельности;

- туристический (уплачивают лица, пребывающие в регион через посредников, в роли которых выступают гостиничные организации, лица и предприятия, сдающие в аренду жилье);

- сбор за организацию платных парковочных участков.

Стоит отметить, что установление местных налогов относится к компетенции муниципальных органов власти, которые определяют потребность региона или населенного пункта в денежных средствах. Тем не менее все расчеты должны проводиться в строгом соответствии с федеральным налоговым законодательством.

Налог на недвижимость

Помимо прочих платежей, к местным налогам относятся сборы с владельцев недвижимости. Стоит отметить, что если собственниками жилых объектов являются несколько лиц, то они оплачивают сумму, соответствующую доле, им принадлежащей. Не подлежат налогообложению следующие объекты:

- недвижимые жилые строения, которые не были приватизированы (находятся в собственности государства);

- дома на территориях отчуждения;

- недвижимость, которая эксплуатируется детскими домами семейного типа (купленная или специально возведенная для данных целей);

- небольшие дачные постройки;

- недвижимое имущество, находящееся в собственности многодетных семей (если объектов более одного, то они облагаются налогом);

- общежития учебных заведений, а также производственных и непроизводственных предприятий.

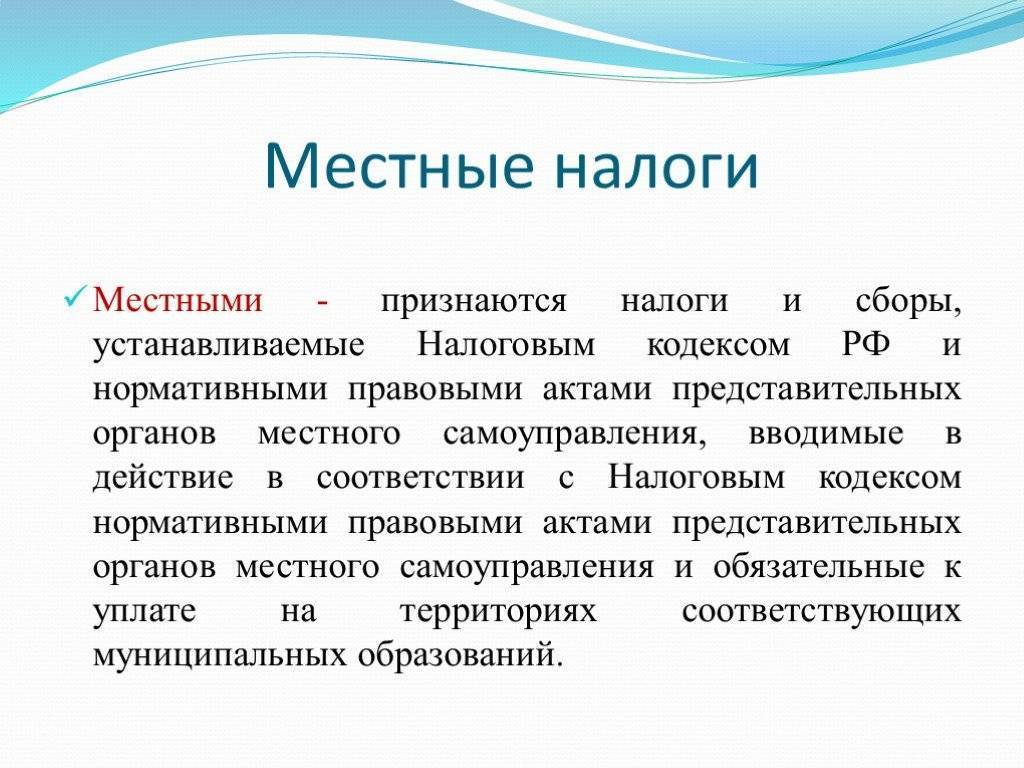

Определение понятия

К местным налогам относятся обязательные платежи, которые направлены на пополнение муниципального бюджета. Размеры и ставки определяются региональными органами власти. Но поскольку местные налоги являются составляющей частью государственных, то расчеты должны производиться на основании норм законодательства.

При установлении определенного налога и его ставки, объект, база период и формула расчета определяется строго федеральным законодательством. К полномочиям местных органов власти можно отнести определение конечного значения ставки, срока уплаты и порядок ее осуществления, льготных категорий лиц, которые освобождаются от уплаты муниципальных налогов и сборов.