Заполнение книги

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

• расчетно-платежная ведомость для учета работы и зарплаты сотрудников;• ведомость по зарплате;• кассовая книга;• кассовые ордеры;• документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

• наименование ООО или ИП на титульном листе с указанием периода ведения;• на каждом листе ставится дата его заполнения (полная);• данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;• при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;2. инициалы и фамилия получившего или сдавшего кассу;3. заполняется организациями;4. в двух следующих указываются приход и расход;5. в поле «перенос» ставится общая сумма прихода и расхода;

• в незаполненных ячейках ставят прочерк;• в «итого за день» указывается приход и расход за день цифрами;• в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД – остаток денег в начале дня, СПД – размер прихода за день, СРД – размер расхода за день);• подпись кассира и бухгалтера или руководителя;• количество ордеров.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Способы сшивания и необходимые инструменты

Есть следующие способы сшивания документов:

- классический метод — с помощью иглы и нитки, чаще при сшивании небольшого объема материала в два, три или пять проколов;

- с помощью шуруповерта и упругой веревки — обычно для большого объема документации;

- посредством дырокола — схож с классическим методом, только вместо иголки используют дырокол;

- с использованием переплетного станка — применяется в типографии.

Для подшивания документации потребуются следующие инструменты:

- иголка (дырокол, шило, дрель) – зависит от объема документов для сшивания;

- плотные нитки (шпагат, шнур, лента);

- обложка дела 229×324 мм — при формирования архивного дела;

- бумажная наклейка 4х8 см — белый лист бумаги — заверитель;

- канцелярский клей;

- ножницы.

Как сшить кассовую книгу за год

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой-то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

«перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

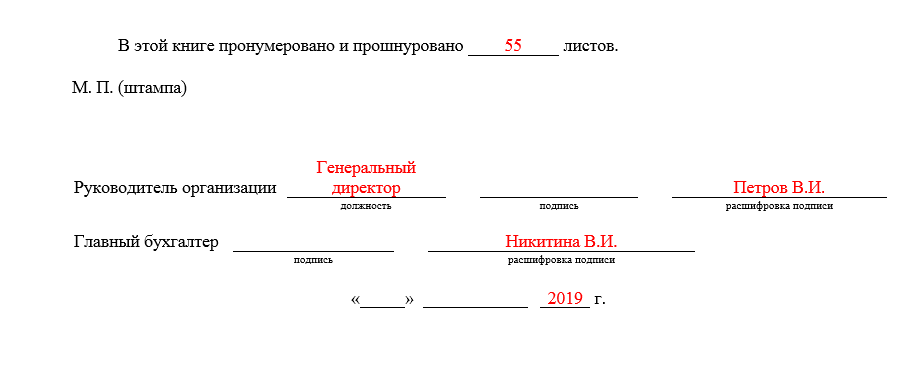

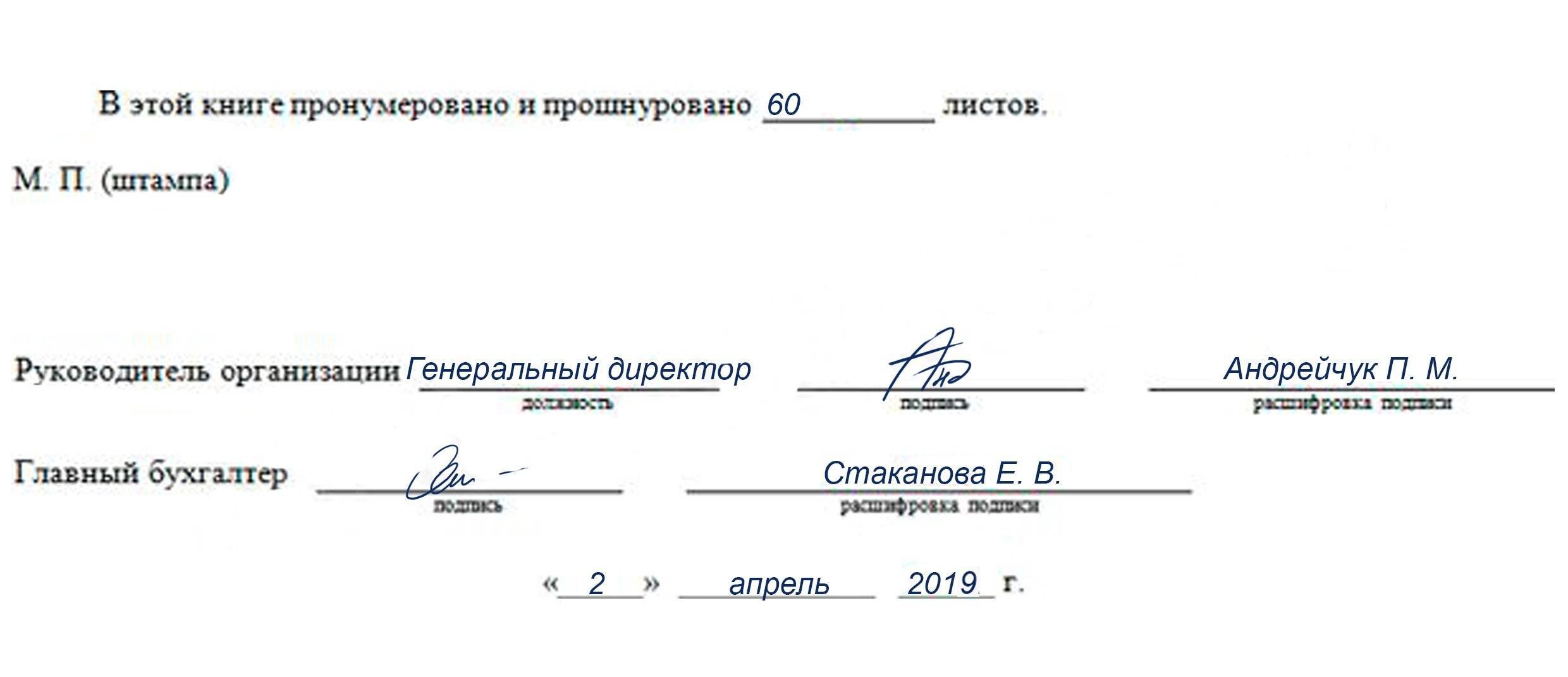

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

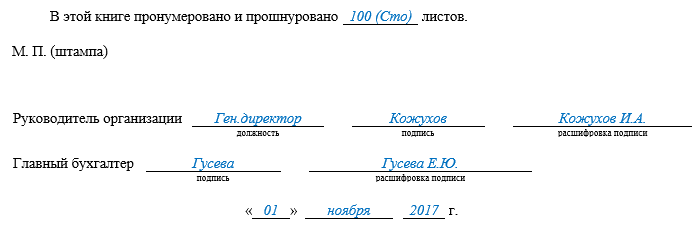

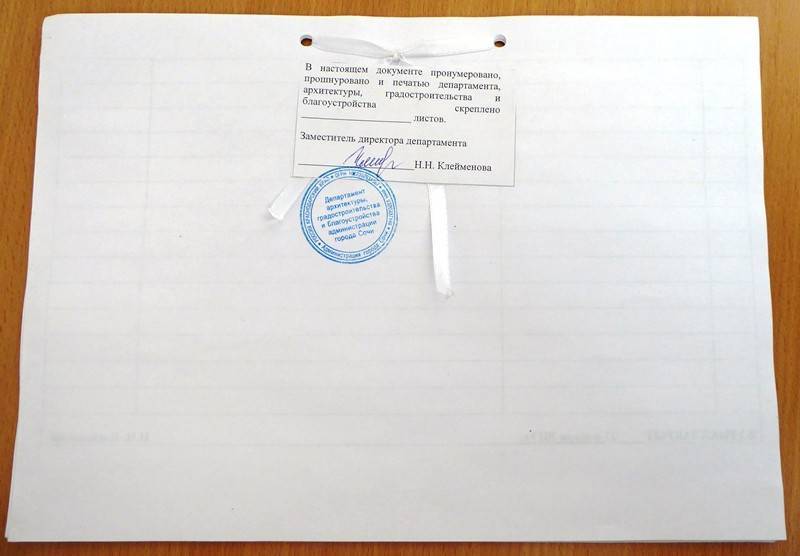

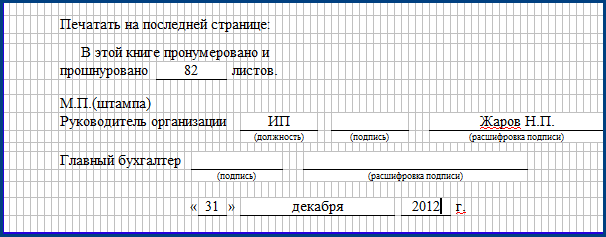

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

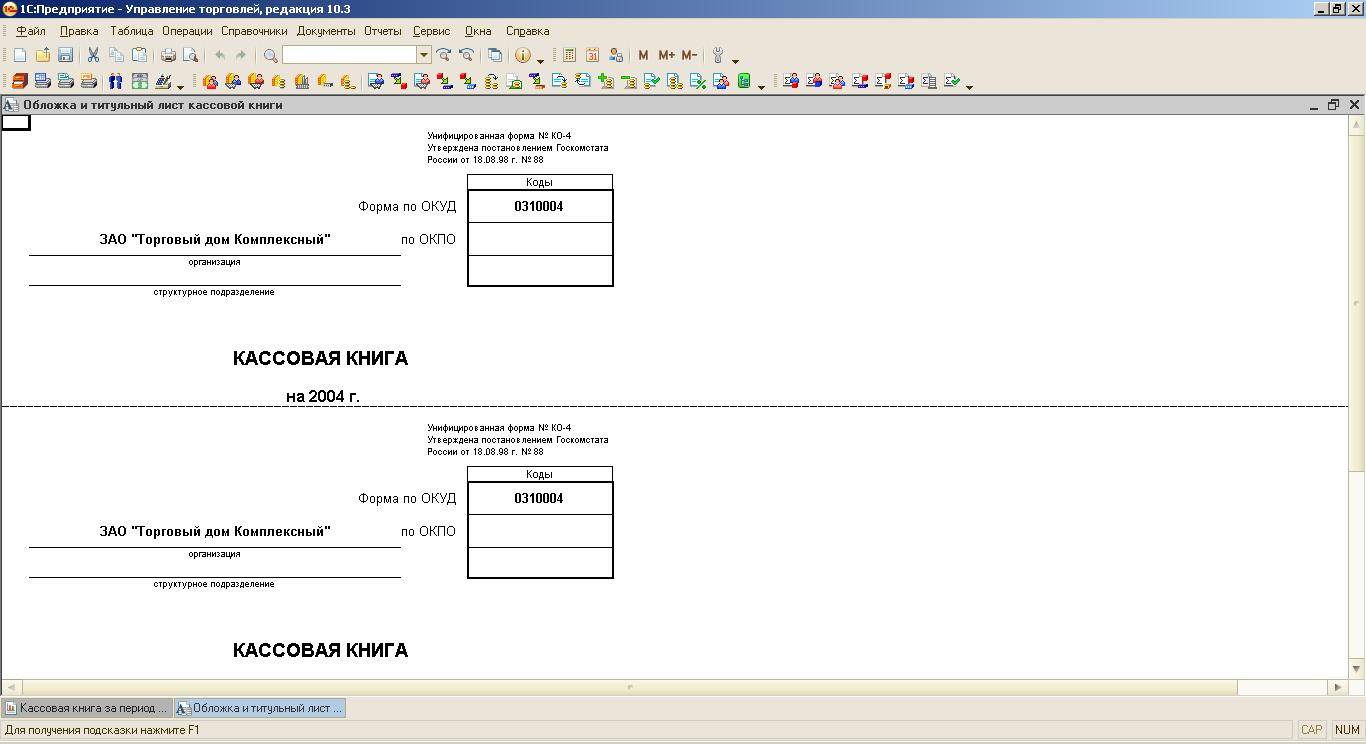

Как быть при работе в 1С

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

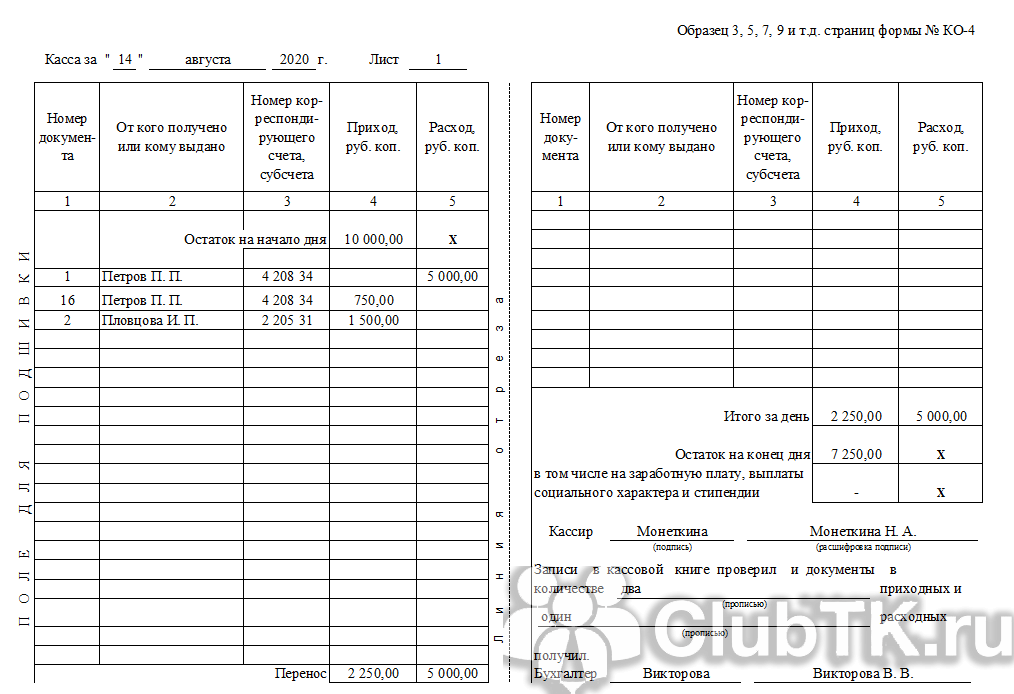

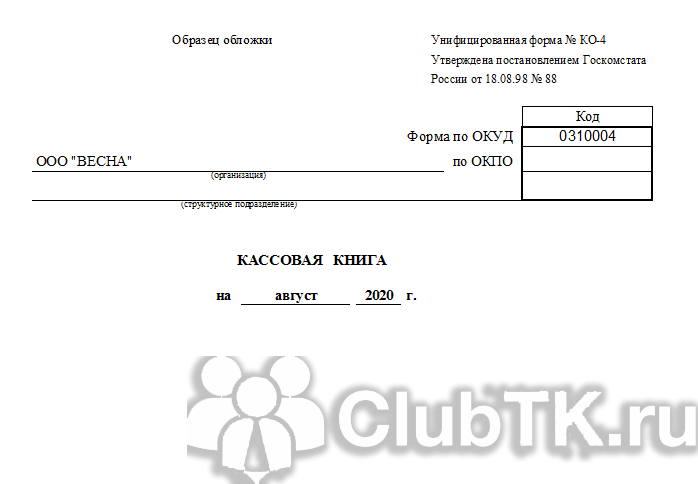

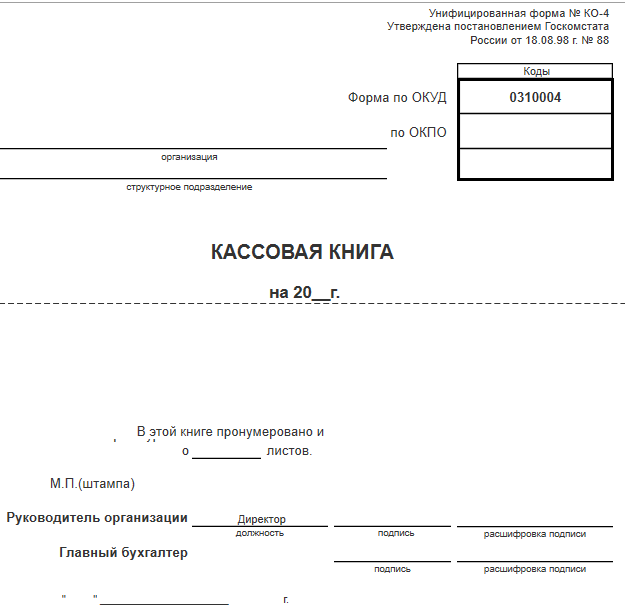

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

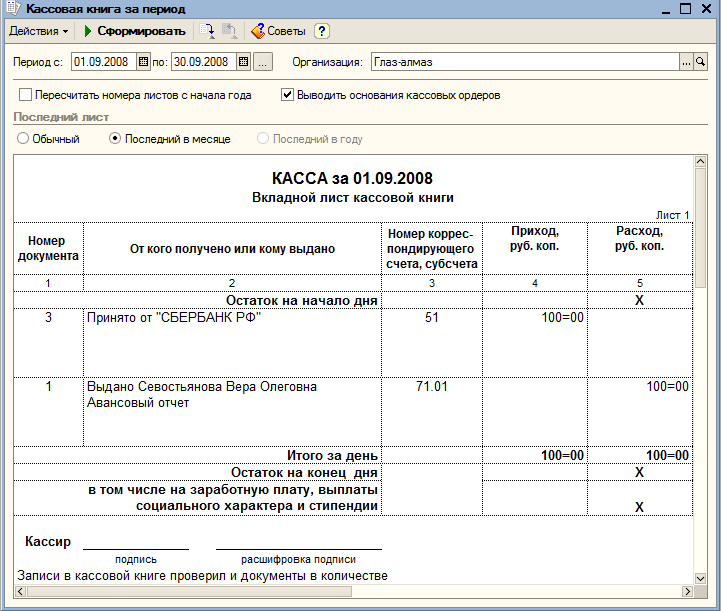

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации)

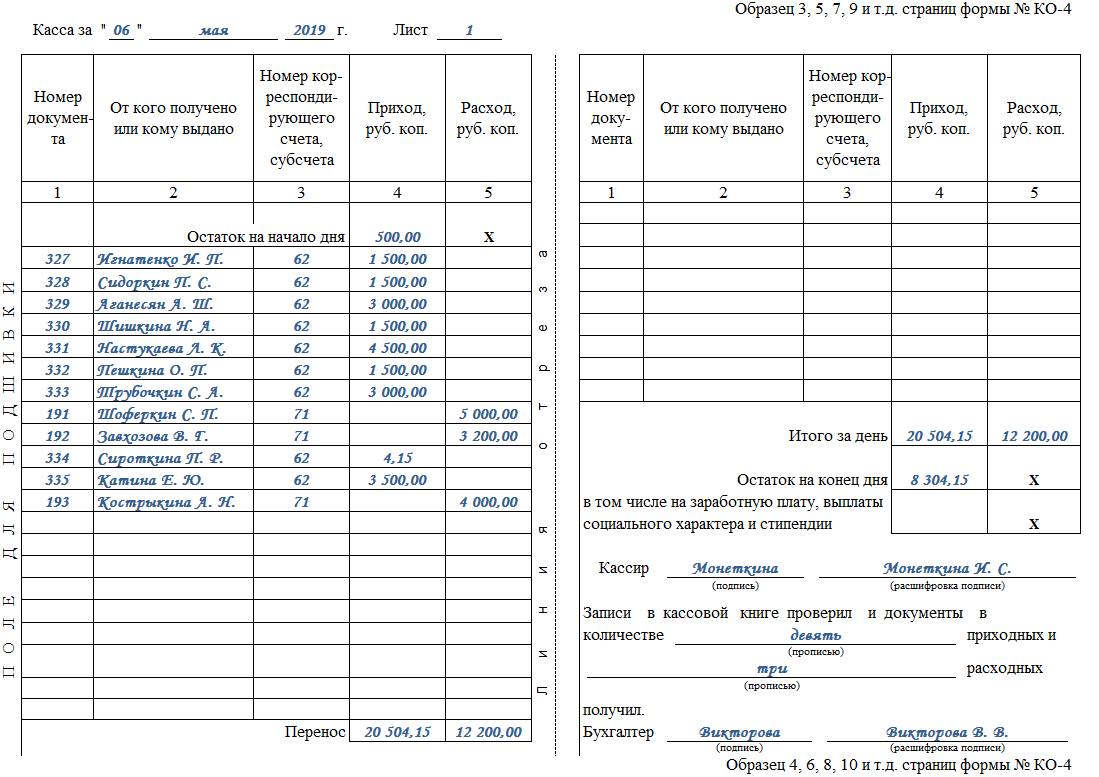

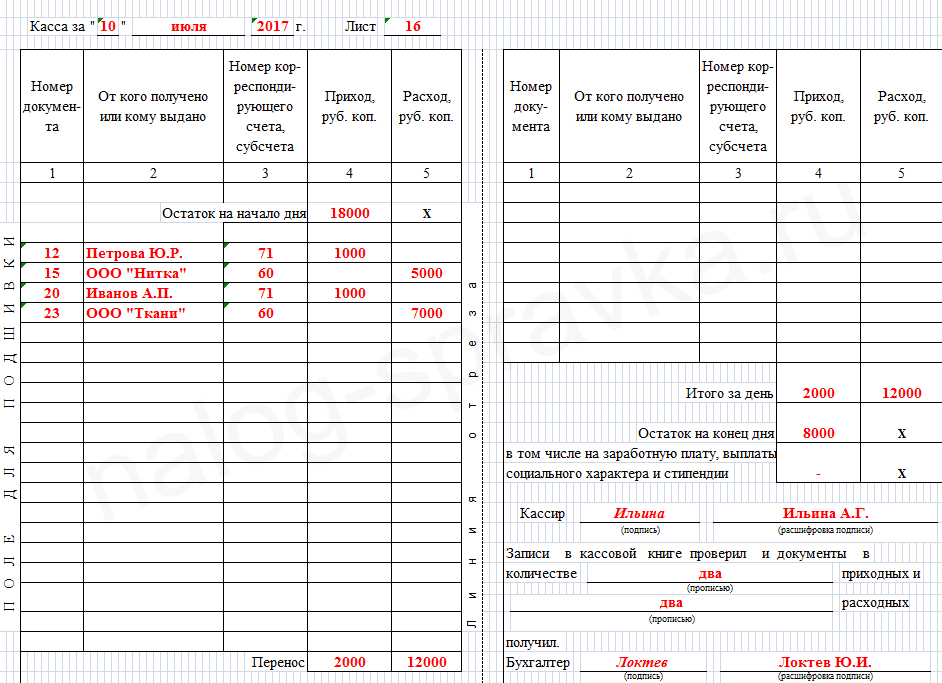

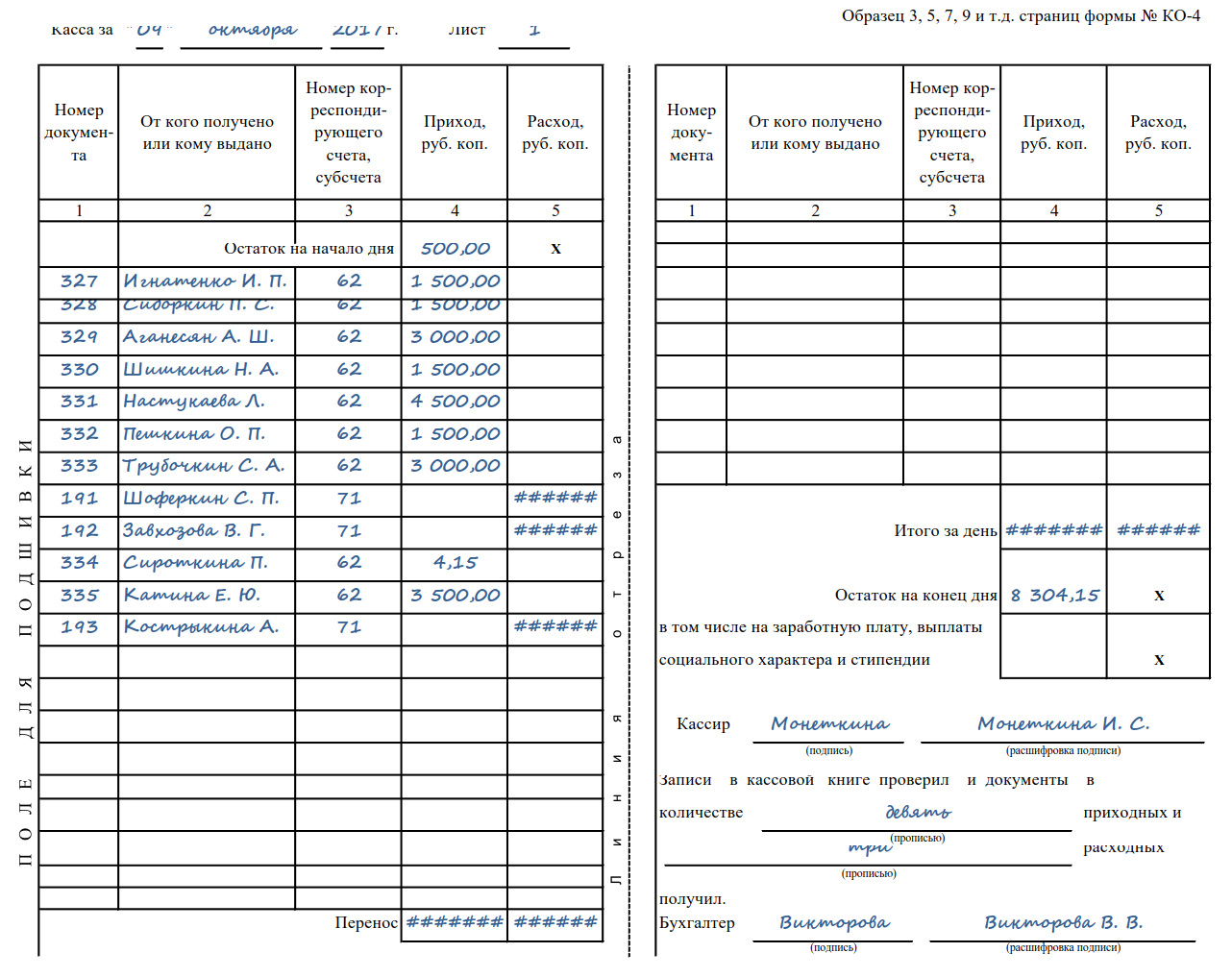

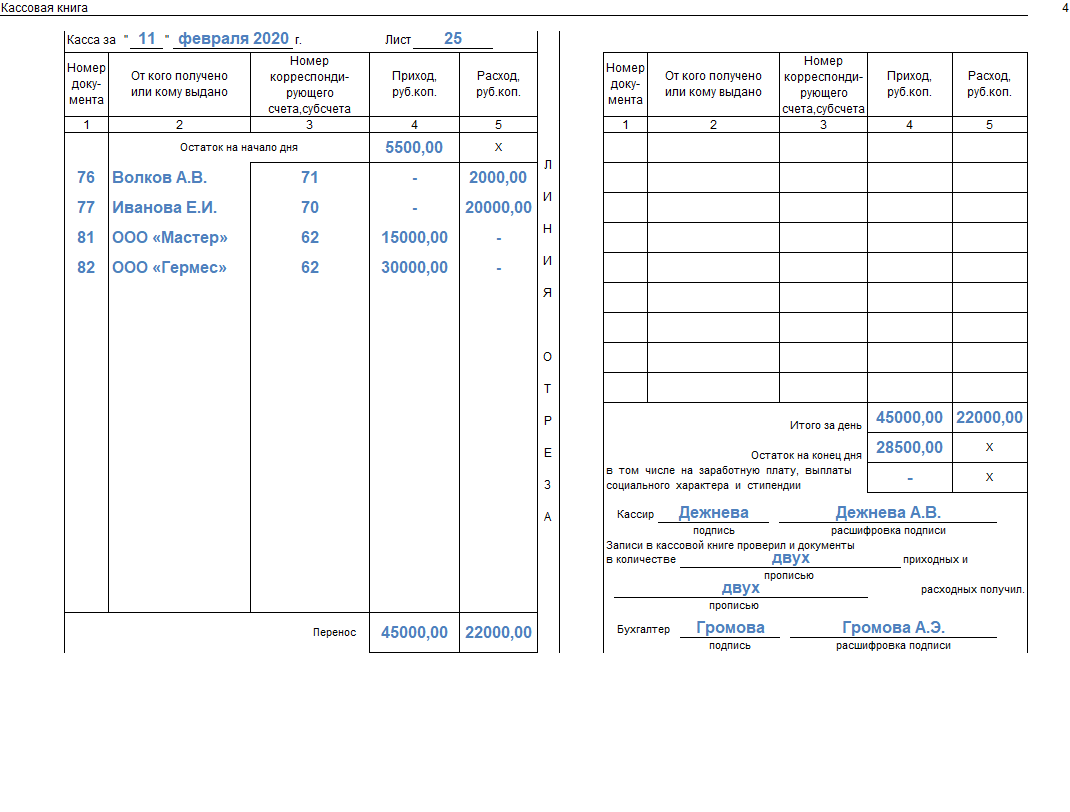

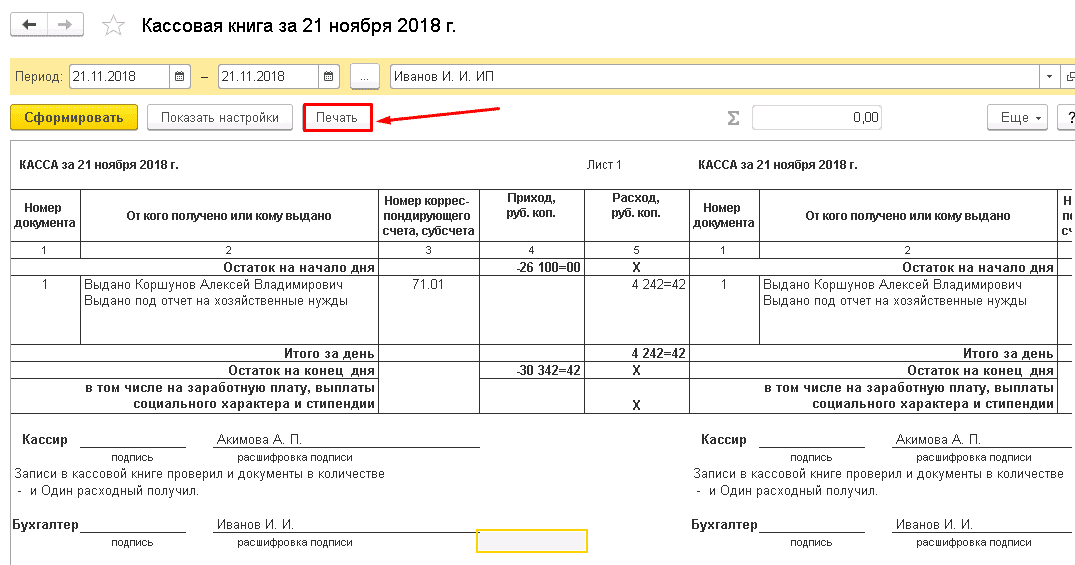

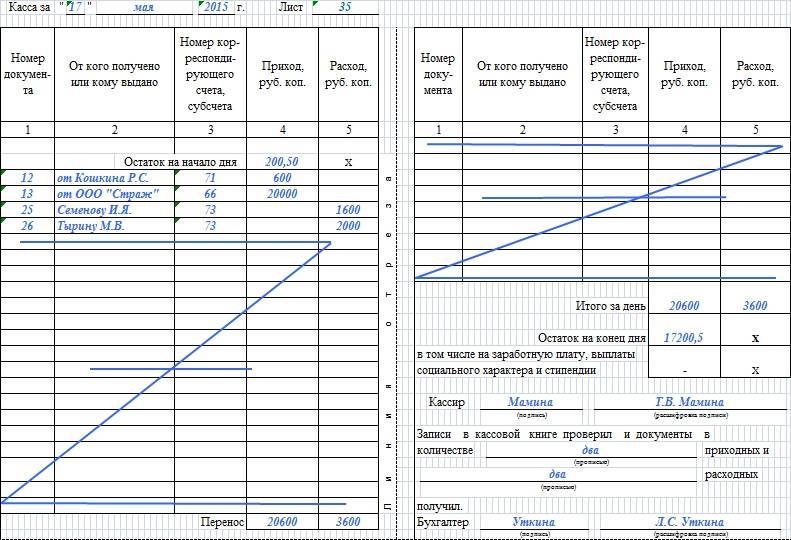

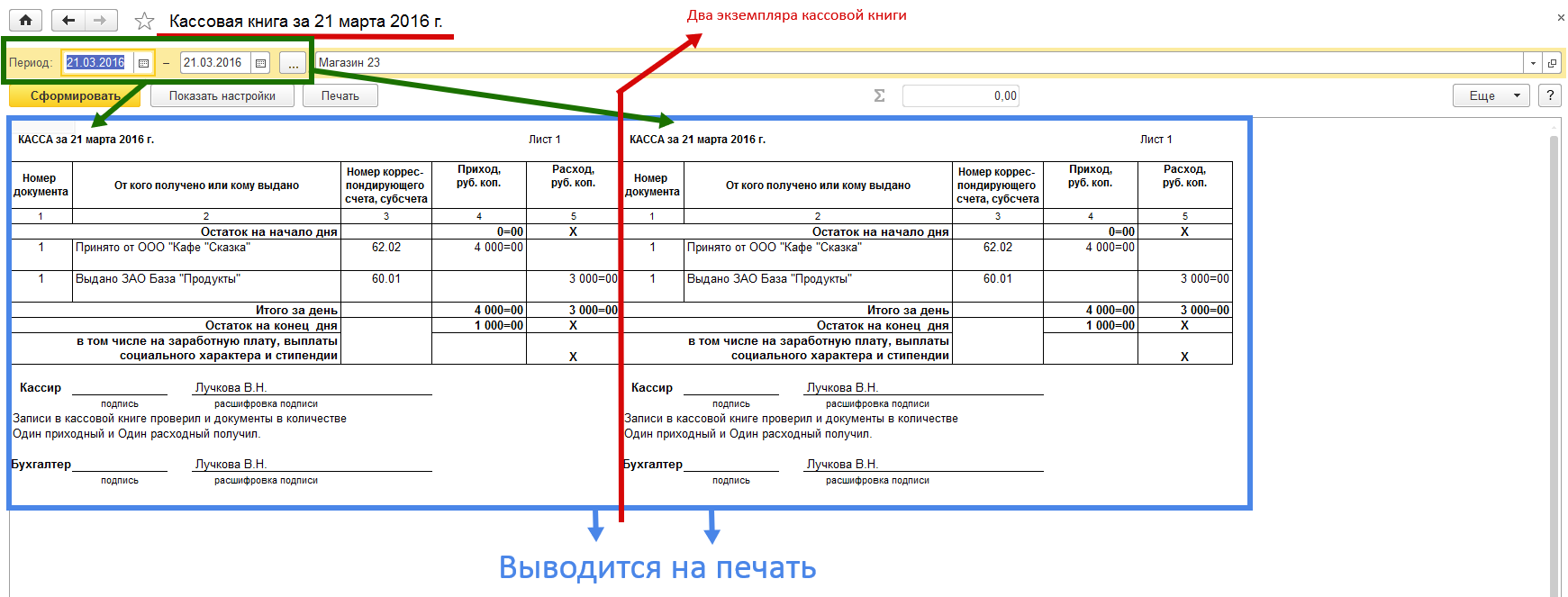

Как заполнить кассовую книгу

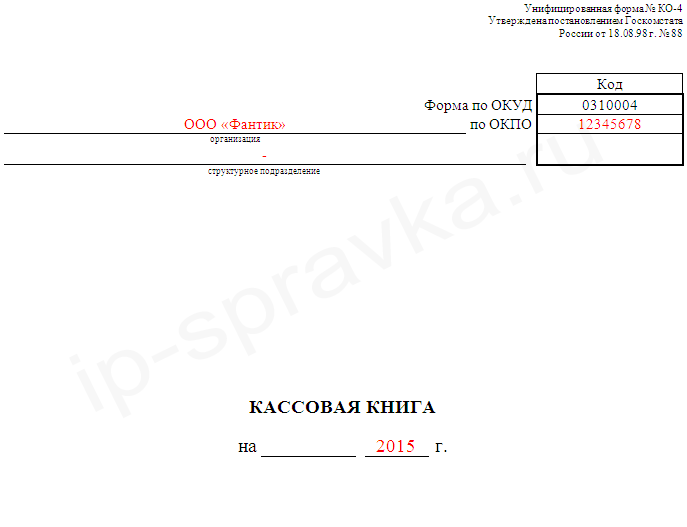

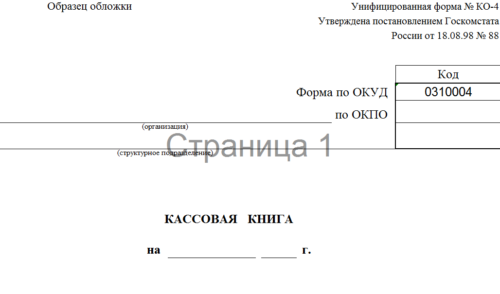

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2022 г.).

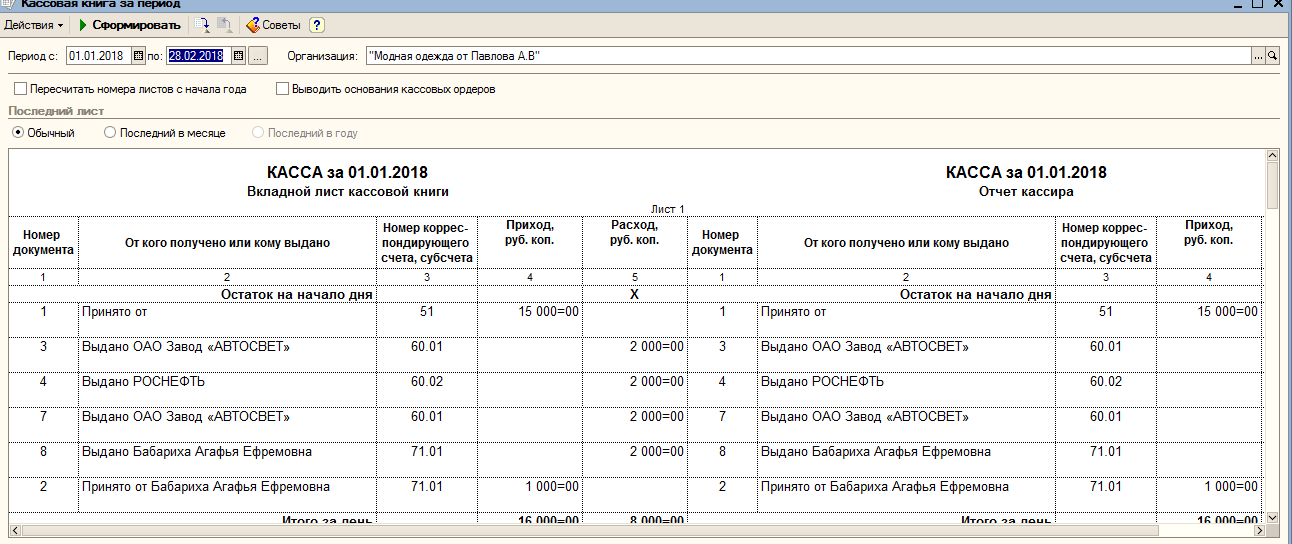

Кассовый лист:

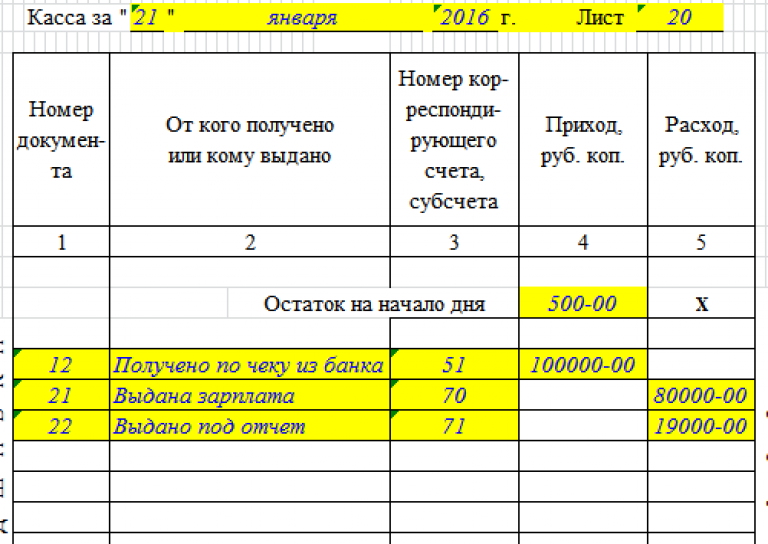

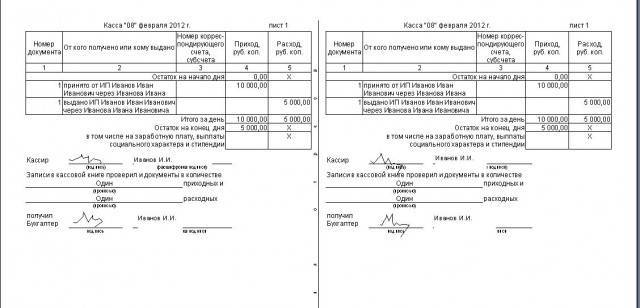

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2022 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Особенности сдачи документов в архив

Подготовка документации состоит из:

- систематизации документов;

- нумерации;

- сшивания документации в одну папку;

- заполнения описи;

- оформления обложки документа.

Такой порядок подшивания документации считается обычным и предусматривает ее хранение не менее 25 лет. Если бумаги будут храниться больше 25 лет, на комплект документов накладывается картонная обложка, защищающая дело. На обложке указывается: название организации, наименование дела (приказы, накладные, акты), структурное подразделение, срок хранения. Если организация по какой — либо причине сменила свое название, на обложке документа нужно отразить оба наименования, причем прежнее указывается в скобках.

Прошивая архивные дела, следите за читаемостью текста. Дела нумеруются простым карандашом в правом верхнем углу. Лист форматом А3 нумеруется как один, слева прошивается и сворачивается. В случае подшивания листа посередине, он нумеруется как 2 листа. Картинки, фотографии, схемы, карты пронумеровываются с обратной стороны сверху в левом углу.

Сроки хранения документов в архиве

Сроки хранения документации регламентируются законодательством РФ, они зависят от типа документов:

- 75 лет — срок хранения хозяйственных книг, нотариальных записей, документов, имеющие отношение к персоналу или приватизации;

- 20 лет — срок хранения патентной документации на изобретения, документов по капитальному строительству и конструкторской деятельности;

- 15 лет — срок хранения научных трудов и изысканий;

- 5 лет — срок хранения архивной документации сельскохозяйственной организации;

- 5 лет — срок хранения документов, связанных с кинодеятельностью и фотодеятельностью;

- 3 года — срок, при котором хранятся фотодокументация и видеодокументы.

На первый взгляд процедура сшивания документов выглядит сложной, но стоит изучить все правила, и процесс перестанет казаться трудным.

Автор статьи: Екатерина Могучая

Чтобы сократить число бумажных документов и меньше думать об их прошивке и хранении, ведите учет в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы сможете работать с юридически значимыми электронными документами: принимать их в учет, обмениваться с контрагентами и отправлять в контролирующие органы. В нашем сервисе — простой учет, уплата налогов, зарплаты и взносов, отправка отчетности через интернет. Первые 14 дней работы — бесплатно.

Кассовая книга в компаниях ведется исключительно в единственном экземпляре. Нередко ее заводят на год, но допускается возможность пользоваться книгой и в другие сроки, к примеру, месяц либо же квартал. Период напрямую зависит от объемов оборотов по кассе в компании либо же у индивидуального предпринимателя.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.