Резерв по гарантийному ремонту1

Порядок, как рассчитать резерв по гарантийному ремонту, установите в учетной политике. Резерв создавайте, если учреждение реализует товары, работы, услуги, на которые предоставляет гарантию на ремонт или текущее обслуживание. При этом в договоре с заказчиком должно быть указано условие об этом и случаи, когда ремонт оказывать. Резерв рассчитайте на дату, когда передаете работы, услуги, товары покупателю.

Такие правила – в пунктах , СГС «Резервы», разделах , Методических рекомендаций, доведенных письмом .

Пример: как рассчитать резерв по гарантийному ремонту

Учебная мастерская бюджетного учреждения «Альфа» в течение четырех лет производит мебель (парты, стулья). Гарантия на готовую продукцию – шесть месяцев.

В учетной политике бухгалтер установил, что расчет резерва по гарантийному ремонту производится на дату реализации мебели. Величина резерва зависит от коэффициента предельного размера резерва и выручки за тот период, в котором произведен расход.

30 ноября 2020 года учреждение заключило договор с бюджетным учреждением «ДЮСШ» на поставку мебели в сумме 110 000 руб. Бухгалтер рассчитал коэффициент предельного размера резерва. Этот показатель определяет качество производимой продукции и влияет на величину резерва.

Для расчета бухгалтер взял сумму выручки от реализации продукции и сумму расхода на гарантийный ремонт за последние три года, предшествующие дате реализации товара:

Год | Выручка от реализации готовой продукции | Расходы на гарантийный ремонт проданной мебели | Предельный размер резерва на IV квартал (гр. 4 = гр. 3 : гр. 2) |

1 | 2 | 3 | 4 |

2017 | 150 000,00 | 30 000,00 | 0,076 |

2018 | 280 000,00 | 15 000,00 | |

2019 | 320 000,00 | 12 000,00 | |

Итого за три года | 750 000,00 | 57 000,00 |

Коэффициент предельного размера резерва составил 0,076. Чтобы сформировать резерв в IV квартале 2020 года, бухгалтер взял выручку от реализации мебели за IV квартал 2020 года – 110 000 руб.

Величина резерва по гарантийному ремонту составит 8360 руб. (110 000 руб. × 0,076).

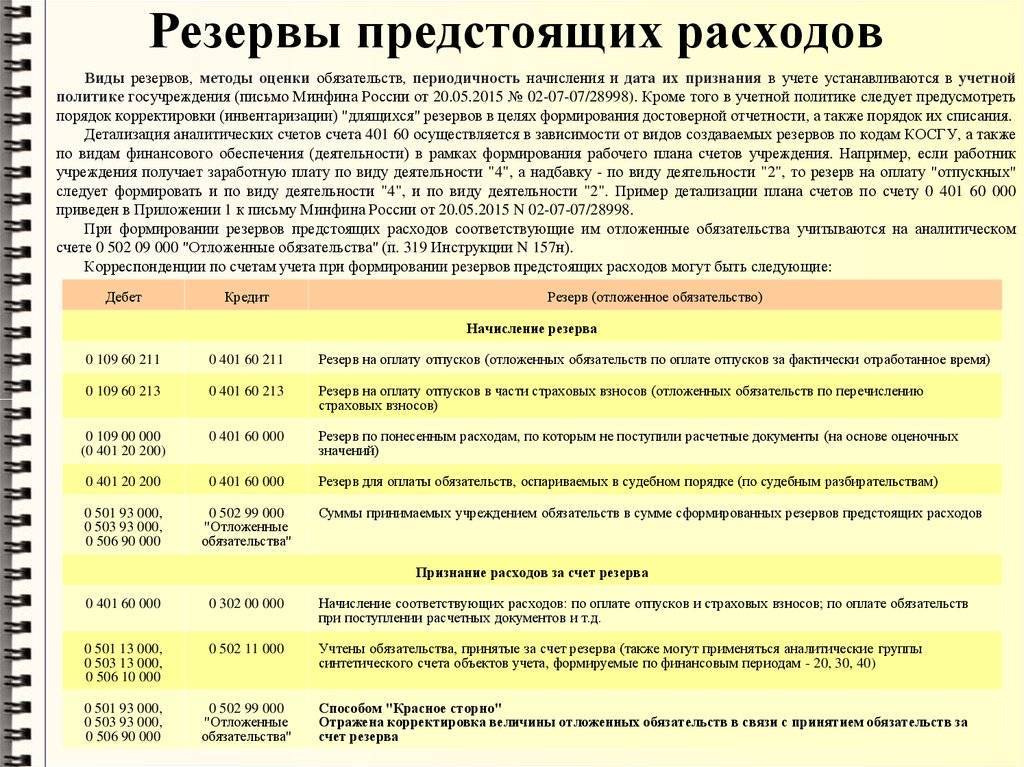

Учет сумм резерва по гарантийному ремонту ведите на с дополнительной аналитикой, например, 401.63. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по гарантийному ремонту | КРБ.1.401.20.22Х | КРБ.1.401.63.22Х |

Принято отложенное обязательство на сумму созданного резерва | КРБ.1.501.93.22Х | КРБ.1.502.99.22Х |

Начислены расходы на использованный резерв | КРБ.1.401.63.22Х | КРБ.1.302.9Х.73Х |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | КРБ.1.501.13.22Х | КРБ.1.501.93.22Х |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | КРБ.1.502.99.22Х | КРБ.1.502.11.22Х |

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по гарантийному ремонту | 0.401.20.22Х | 0.401.63.22Х |

Принято отложенное обязательство на сумму созданного резерва | 0.501.93.22Х | 0.502.99.22Х |

Начислены расходы на использованный резерв | 0.401.63.22Х | 0.302.9Х.73Х |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.22Х | 0.501.93.22Х |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.22Х | 0.502.11.22Х |

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по гарантийному ремонту | 0.401.20.22Х | 0.401.63.22Х |

Принято отложенное обязательство на сумму созданного резерва | 0.501.93.22Х | 0.502.99.22Х |

Начислены расходы на использованный резерв | 0.401.63.22Х | 0.302.9Х.73Х |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.22Х | 0.501.93.22Х |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.22Х | 0.502.11.22Х |

Смотрите, и . |

Резерв по претензиям, искам1

Рассчитайте резерв по претензиям и искам, если получили претензию, по которой не будет судебного разбирательства, либо исковое требование, по которому будет судебное урегулирование. Также резерв рассчитайте в случае, если получили исполнительный документ, из которого неясно, кому платить и по какому КБК. Например, в учреждение поступил иск на уплата штрафа, а реквизитов для его перечисления нет.

Такие правила – в СГС «Резервы», , Методических рекомендаций, доведенных письмом . Дополнительные разъяснения дает Минфин в письмах , , .

Пример: как рассчитать резерв по претензионным требованиям и искам

Учреждение «Альфа» просрочило оплату по контракту с ООО «Мастер». ООО обратилось в суд. Судебное заседание состоится в 2020 году. В 2019 году юрист учреждения с высокой степенью вероятности оценил, что судебное решение будет не в пользу учреждения. Бухгалтер «Альфы» рассчитал, что выплата ООО «Мастер» составит:

- 1700 руб. – пени;

- 200 руб. – судебные издержки ООО «Мастер».

Бухгалтер рассчитал величину данного резерва по претензионным требованиям и искам на 2020 год: 1700 руб. + 200 руб. = 1900 руб.

Учет резерва по претензиям и искам ведите на «Резервы предстоящих расходов». Используйте отдельный код аналитики, например, счет 401.62. Закрепите в учетной политике, что этот счет используется для резерва по претензиям и искам.

Резерв примите к учету в полной сумме претензионных требований и исков с учетом экспертного мнения. В случае досудебного урегулирования отразите резерв на дату получения претензионного требования. Если досудебного урегулирования не будет – на дату уведомления о принятии иска. Об этом – в СГС «Резервы».

По претензиями и искам, которые предъявлены к публично-правовому образованию и подлежат удовлетворению за счет казны, резерв признайте в бухучете в двух случаях:

- предполагается досудебное урегулирование предъявленных требований;

- есть основания для обжалования судебного акта.

Если эти условия не выполняются, в бухучете отразите обязательство по судебному акту – исполнительному документу. Резерв в бухучете не признавайте. Об этом сказано в СГС «Резервы».

Проводки, как учесть резерв по претензиям и искам, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по претензиям, искам | КРБ.1.401.20.29Х | КРБ.1.401.62.29Х |

Принято отложенное обязательство на сумму созданного резерва | КРБ.1.501.93.29Х | КРБ.1.502.99.29Х |

Начислены расходы на использованный резерв: | ||

по расчетам с поставщиками и подрядчиками | КРБ.1.401.62.29Х | КРБ.1.302.9Х.73Х |

по оплате других налогов и платежей | КРБ.1.303.05.731 | |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | КРБ.1.501.13.29Х | КРБ.1.501.93.29Х |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | КРБ.1.502.99.29Х | КРБ.1.502.11.29Х |

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по претензиям, искам | 0.401.20.29Х | 0.401.62.29Х |

Принято отложенное обязательство на сумму созданного резерва | 0.501.93.29Х | 0.502.99.29Х |

Начислены расходы на использованный резерв: | ||

по расчетам с поставщиками и подрядчиками | 0.401.62.29Х | 0.302.9Х.73Х |

по оплате других налогов и платежей | 0.303.05.731 | |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.29Х | 0.501.93.29Х |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.29Х | 0.502.11.29Х |

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по претензиям, искам | 0.401.20.29Х | 0.401.62.29Х |

Принято отложенное обязательство на сумму созданного резерва | 0.501.93.29Х | 0.502.99.29Х |

Начислены расходы на использованный резерв: | ||

по расчетам с поставщиками и подрядчиками | 0.401.62.29Х | 0.302.9Х.73Х |

по оплате других налогов и платежей | 0.303.05.731 | |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.29Х | 0.501.93.29Х |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.29Х | 0.502.11.29Х |

Смотрите, и . |

резервы предстоящих расходов актив или пассив

NМаксимальный размер пособия по временной нетрудоспособности (за исключением пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием), выплачиваемого за счет средств ФСС за полный календарный месяц не может превышать 16 125 рублей.

NЕсли работник из последних 12 календарных месяцев проработал меньше 6 месяцев, ПВНТ (за исключением случаев нетрудоспособности в связи с трудовым увечьем) выплачиваются в размере, не превышающем за полный календарный месяц минимального размера оплаты труда.

NДля оплаты временной нетрудоспособности – средний дневной заработок определятся за 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности путем деления суммы фактически начисленной заработной платы и прочих выплат на календарное кол-во дней.

NДля оплаты отпусков и выплаты компенсации за неиспользованные отпуска средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Если работник отработал расчетный период не полностью, то количество календарных дней в тех месяцах, которые отработаны не полностью, определяется умножением фактически отработанных дней на коэффициент 1,4.

Оплата работы за пределами нормальной продолжительности рабочего времени (40 часов в неделю), а также оплата труда в особых условиях работы производится в повышенном размере. Размеры доплат не могут быть ниже установленных нормативными правовыми актами. Неотработанное время оплачивается исходя из среднего заработка.

NПоощрительных выплат.

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ (ТК РФ). В соответствии с ТК РФ организации самостоятельно определяют вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного характера.

Учет расчетов с персоналом по оплате труда

В РФ установлена системы государственных гарантий по оплате труда работников:

ü Величина минимального размера оплаты труда (МРОТ);

üСроки и очередность выплаты заработной платы;

üОграничение перечня и размеров удержаний из заработной платы, а также размеров налогообложения доходов от заработной платы;

üМинимальная продолжительность ежегодного основного оплачиваемого отпуска и т.д.

Заработная плата каждого работника складывается из:

nОплаты фактически проработанного времени;

nОплаты неотработанного времени;

nНачиная с 1 января 2005г. за счет ФСС пособия выплачиваются начиная с 3-го дня болезни, первые 2 дня нетрудоспособности оплачивает предприятие. C 1 января 2006 г. применяется ФЗ № 255-ФЗ от 29.12.06 г. «Об обеспечении ПВНТ, пособиями по беременности и родам граждан, подлежащих соцстрахованию»

nСинтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По кредиту отражается начисление заработной платы, отпускных, премий, ПВНТ, по дебету – суммы удержаний и выдач. Сальдо кредитовое показывает на размер задолженности предприятия перед работниками по заработной плате.

Удержания из заработной платы можно разделить на три группы

⇐ Предыдущая12345

Дата добавления: 2014-01-07; ; Нарушение авторских прав?;

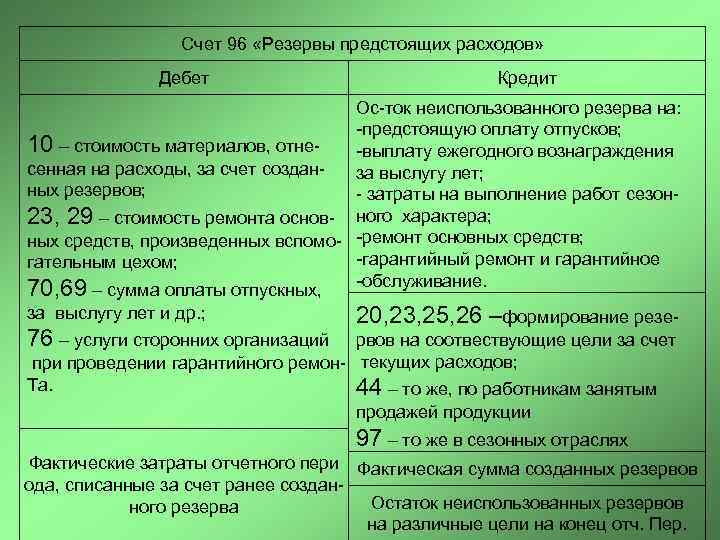

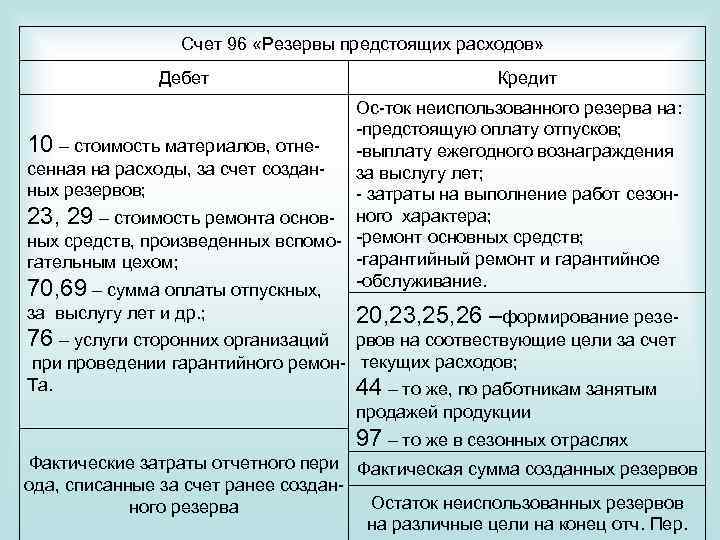

Счет 96 «Резервы предстоящих расходов» корреспондирует со следующими счетами Плана:

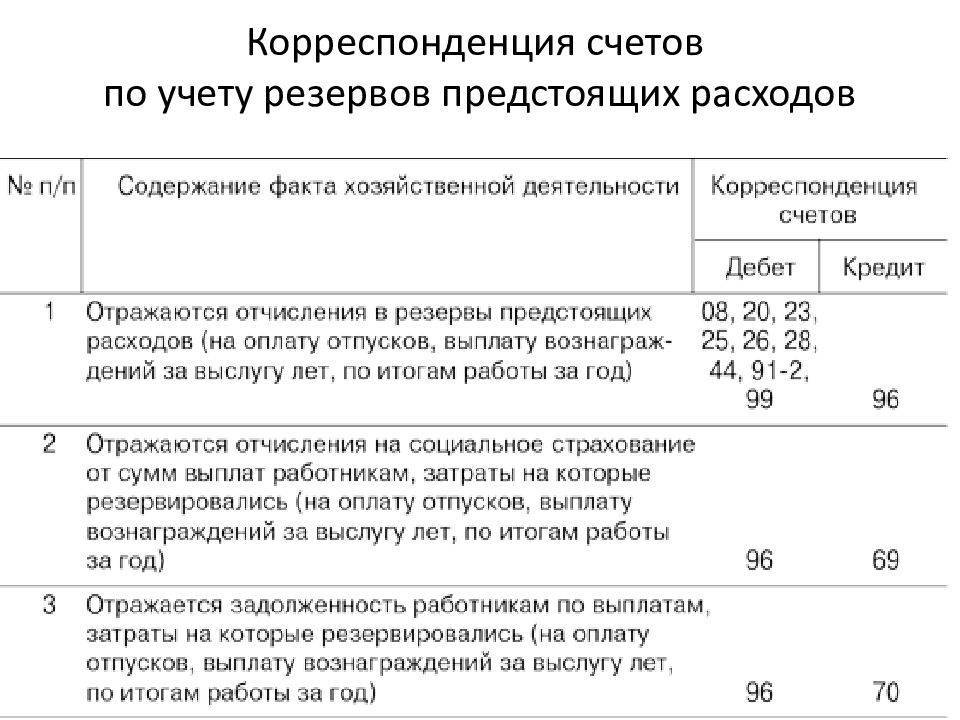

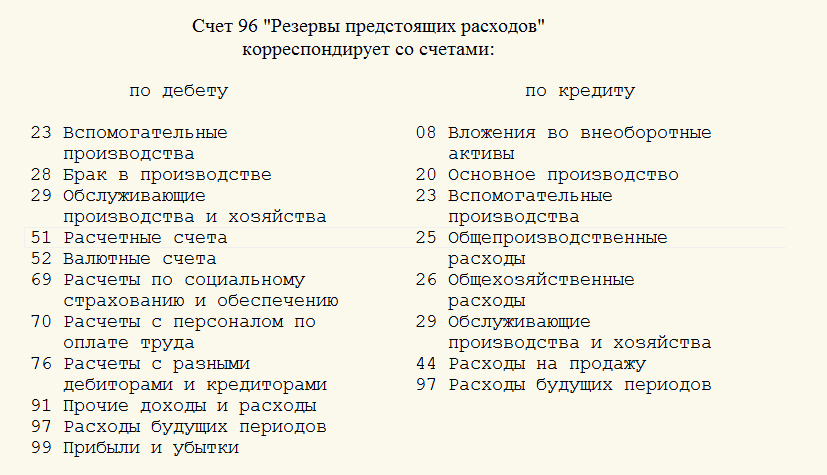

по дебету

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 08 «Вложения во внеоборотные активы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 29 «Обслуживающие производства и хозяйства»

- 44 «Расходы на продажу»

- 97 «Расходы будущих периодов»

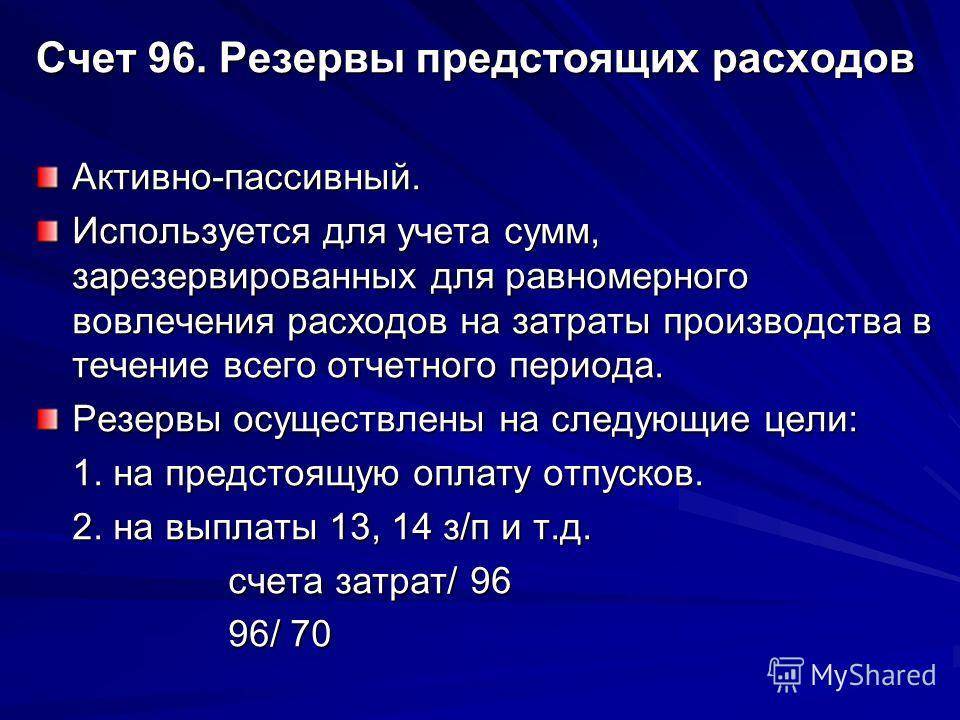

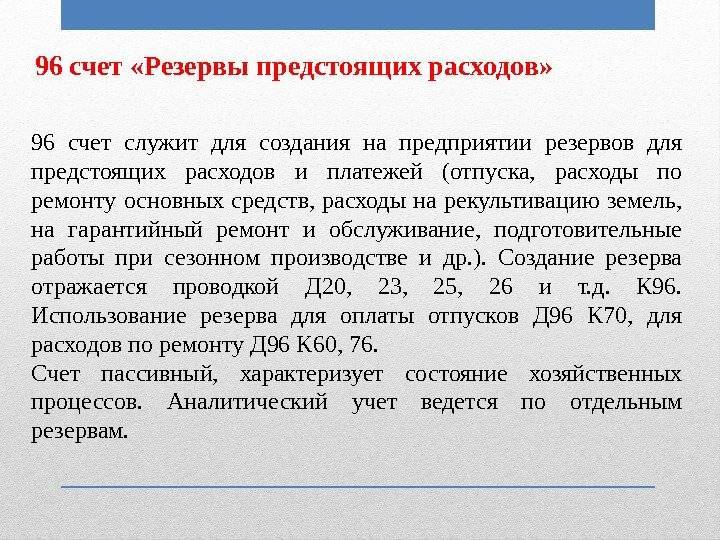

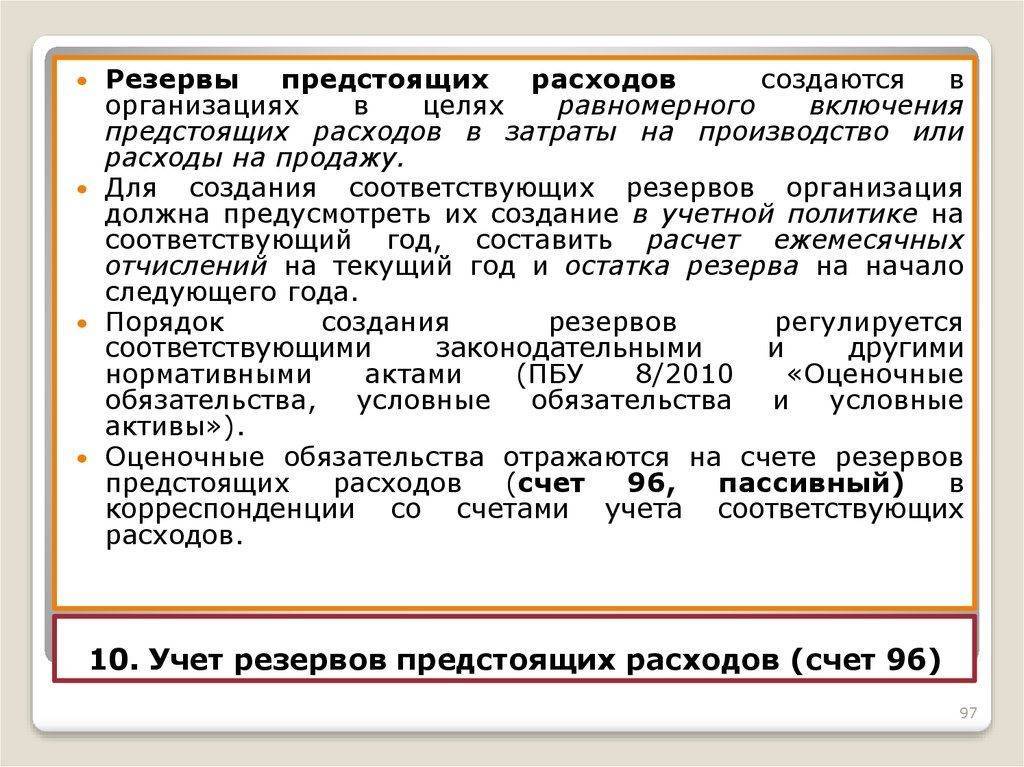

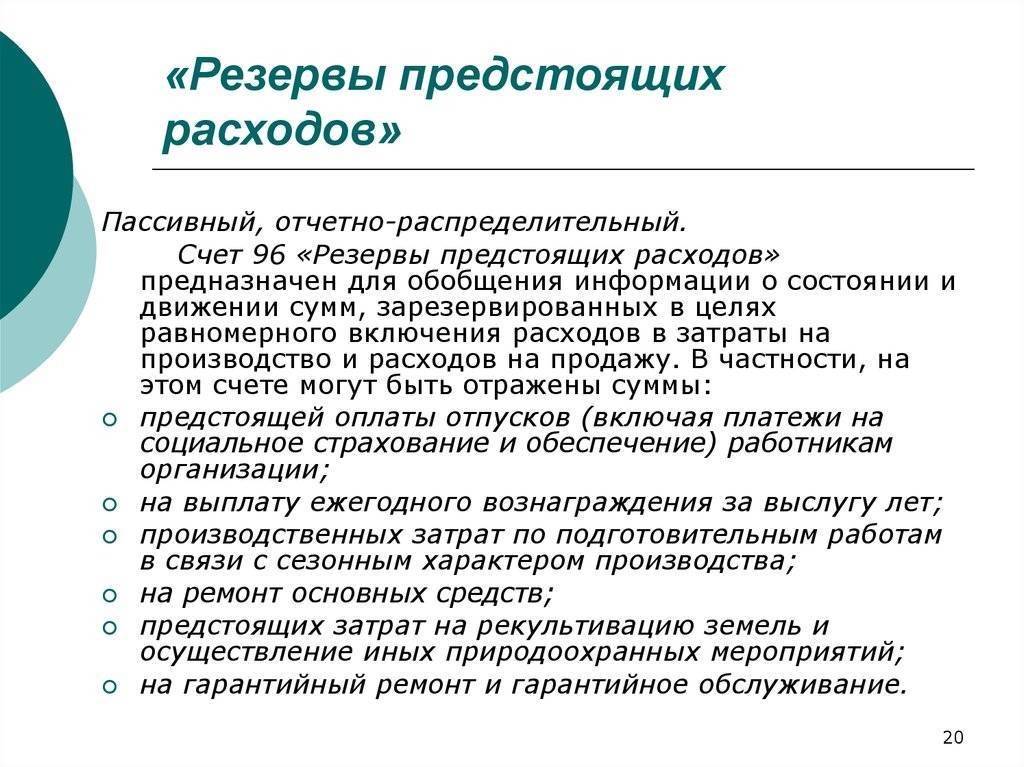

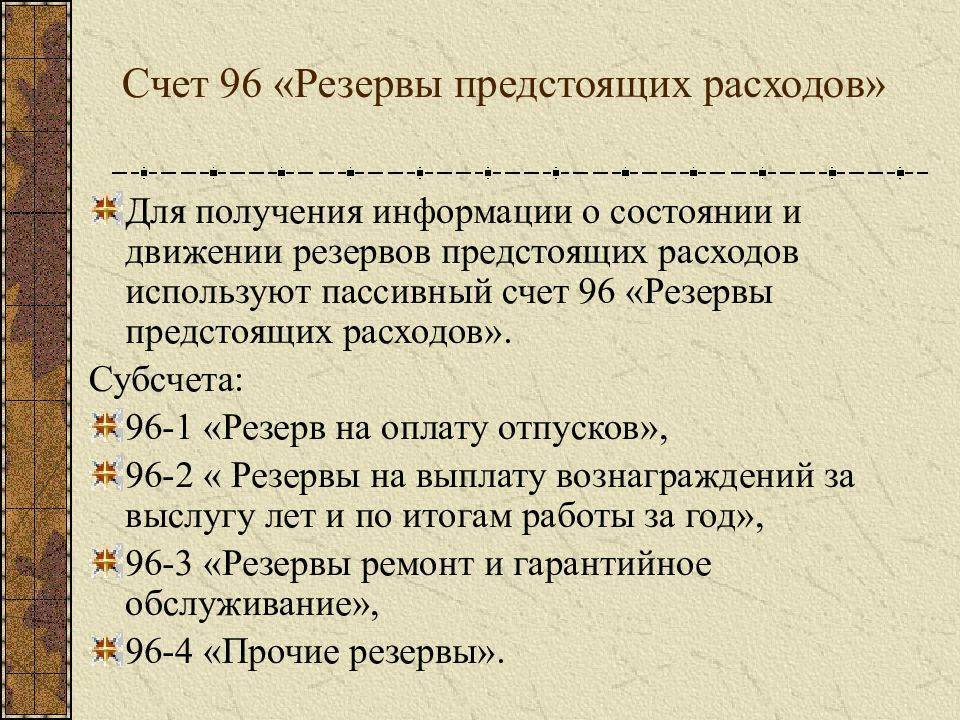

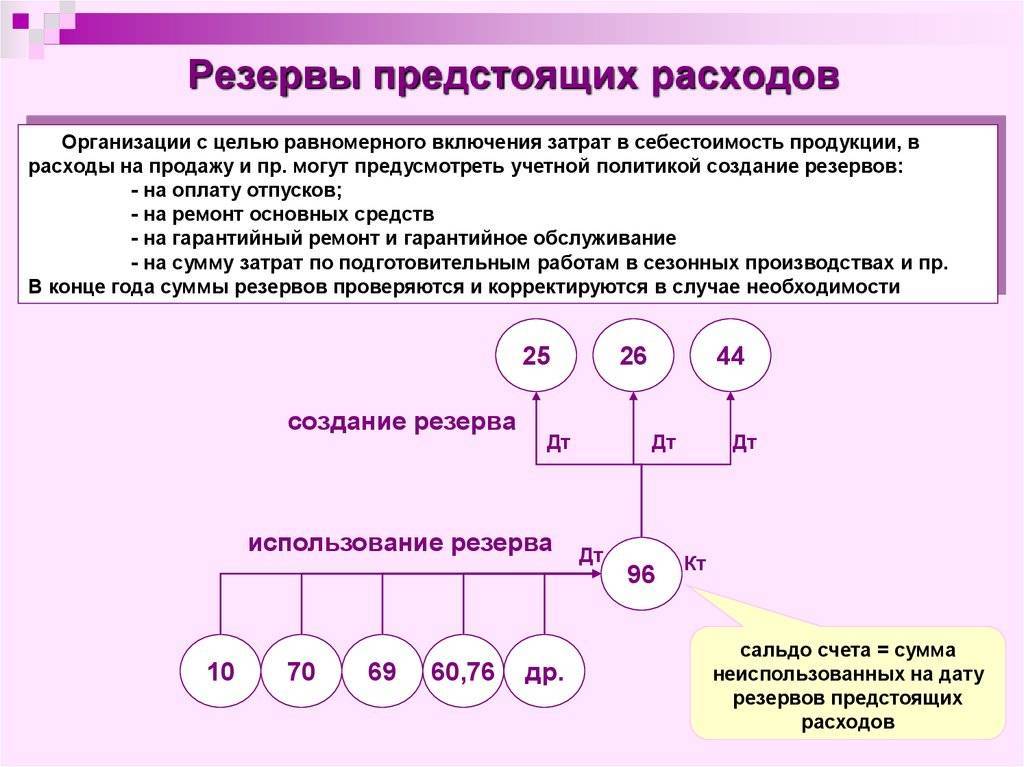

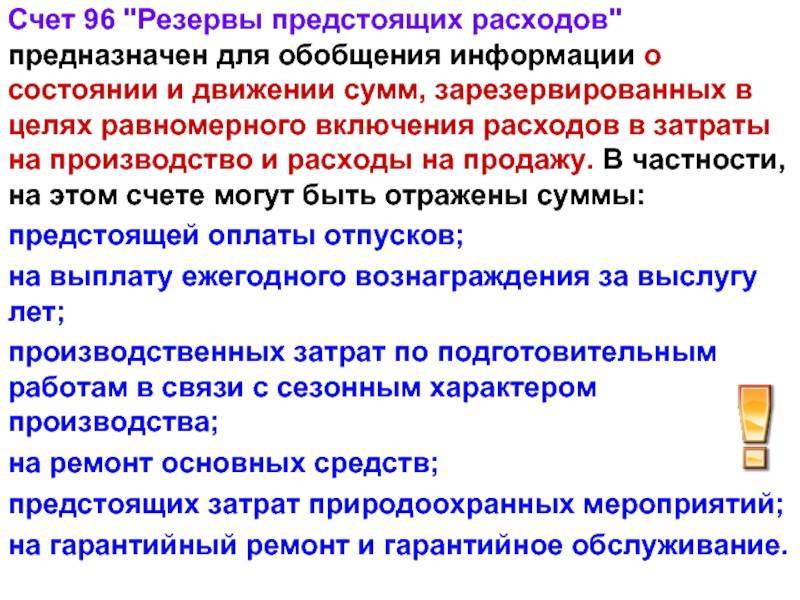

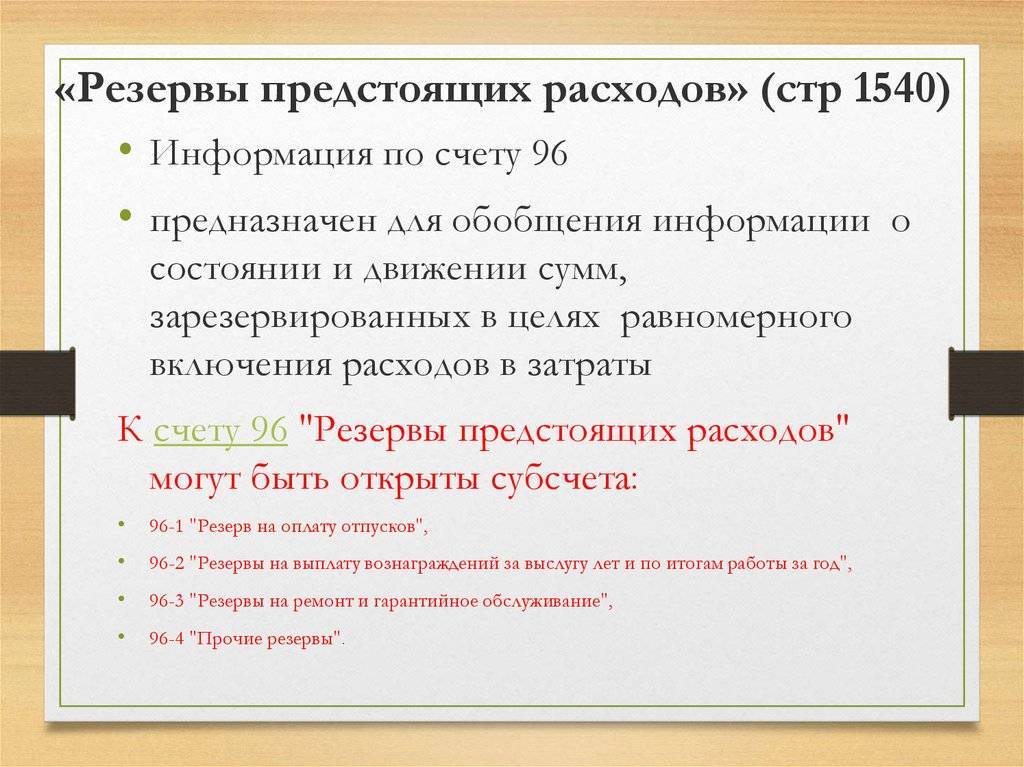

Счет 96 в бухгалтерском учете: общая информация

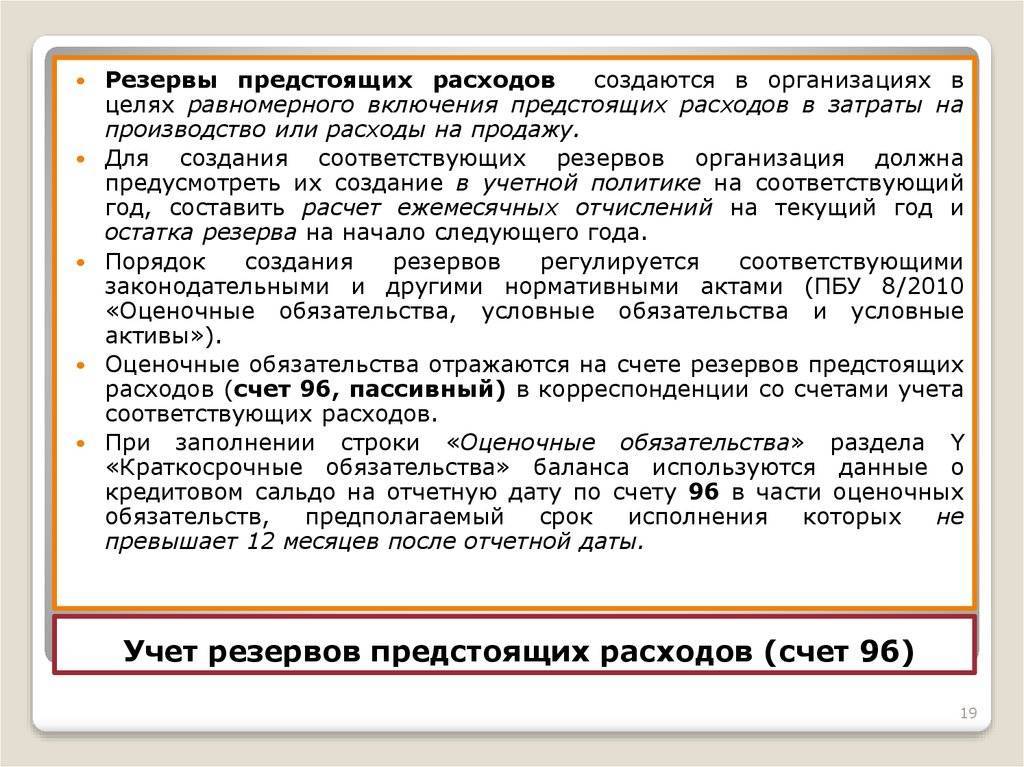

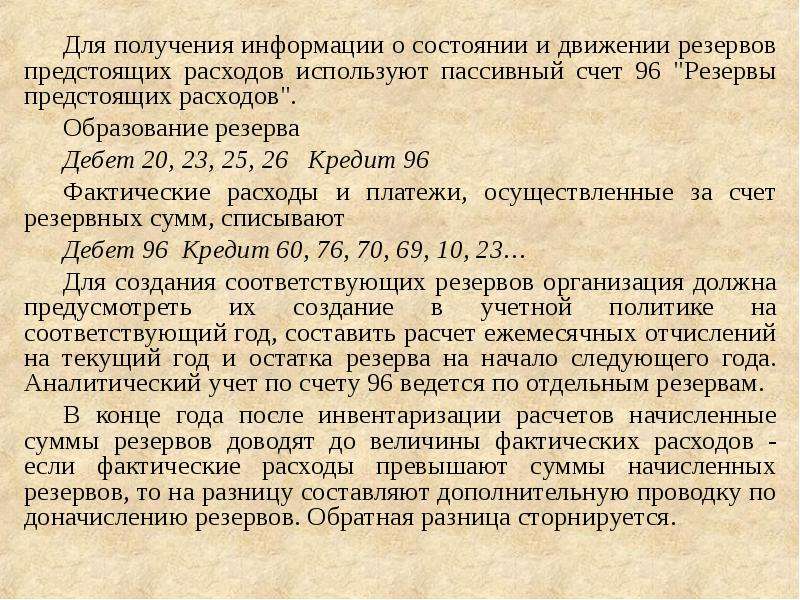

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода. Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка. Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

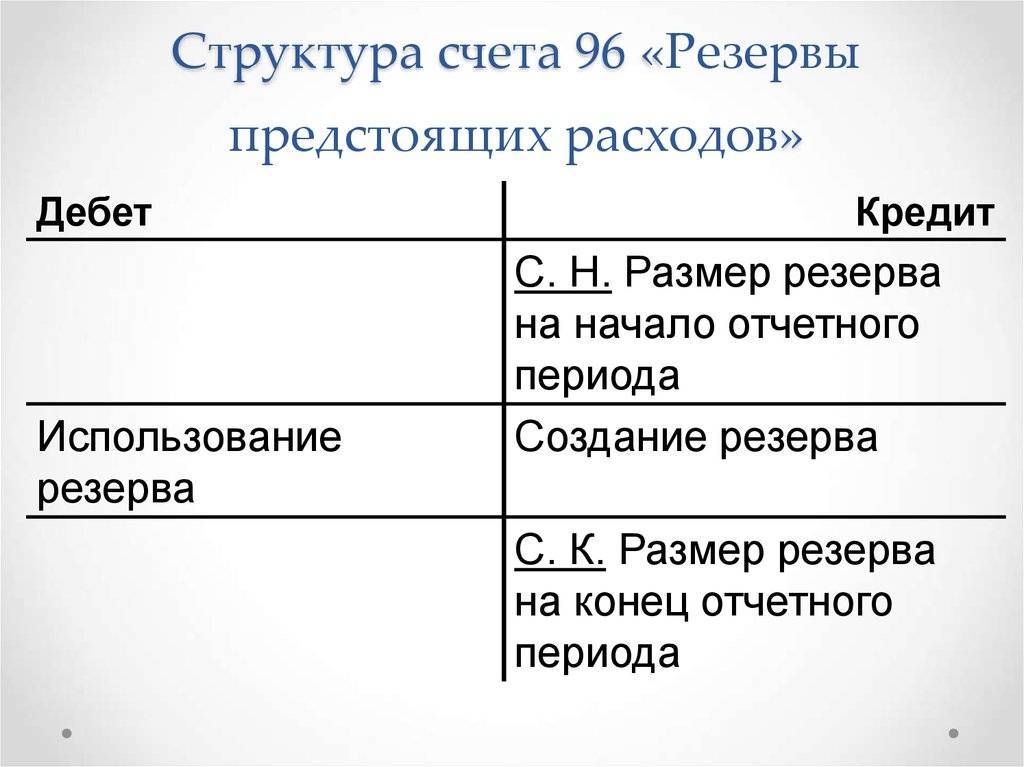

По отношению к балансовым разделам, 96 счет активный или пассивный ? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных . Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч. 96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении. Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

Резерв по убыточным договорным обязательствам1

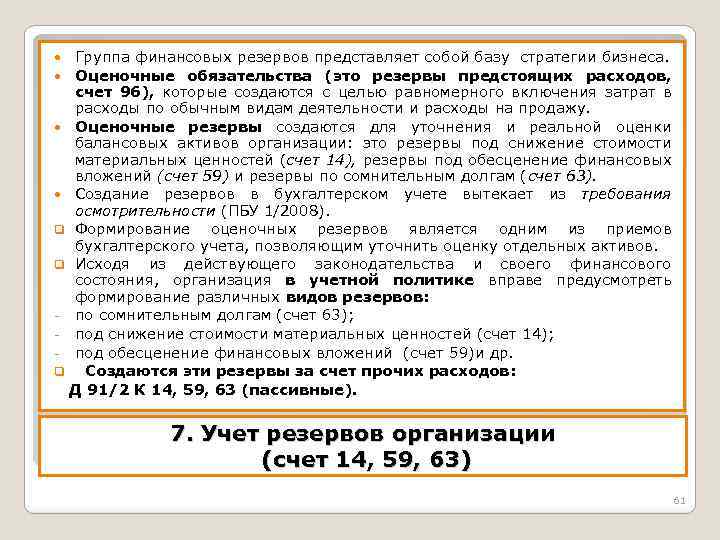

Резерв по убыточным договорным обязательствам рассчитайте как разницу между затратами на выполнение договора и поступлениями от него. Основание для расчета – финансово-экономическое обоснование об убыточности дальнейшего исполнения договора, когда затраты на его исполнение превышают доход по этому договору.

Резерв рассчитывайте, только если условия исполнения договора изменились по не зависящим от учреждения причинам. По договорам, которые учреждение может расторгнуть в одностороннем порядке без штрафов, резерв по убыточным договорным обязательствам не создавайте. Такие правила – в СГС «Резервы», , Методических рекомендаций, доведенных письмом .

Пример: как рассчитать резерв по убыточным договорным обязательствам

Учреждение заключило договор на поставку производимой продукции. Специалисты учреждения оценили, что производство продукции обойдется в 450 000 руб. Цена договора установлена в размере 500 000 руб.

В процессе производства продукции цены на материалы выросли, расходы на производство продукции составят 550 000 руб. Штраф за досрочное расторжение договора составляет 80 000 руб.

Учреждение признает договор заведомо убыточным, так как расходы по нему превышают предполагаемый доход, а для того, чтобы его расторгнуть, придется заплатить штраф.

Бухгалтер рассчитал сумму резерва:

500 000 руб. – 550 000 руб. = 50 000 руб.

Резерв признают в меньшей сумме убытка. Поэтому бухгалтер принял к учету резерв в сумме 50 000 руб.

Учет сумм резерва по убыточным договорным обязательствам ведите на с дополнительной аналитикой, например, 401.64. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по убыточным договорным обязательствам | КРБ.1.401.20.2ХХ | КРБ.1.401.64.2ХХ |

Принято отложенное обязательство на сумму созданного резерва | КРБ.1.501.93.2ХХ | КРБ.1.502.99.2ХХ |

Начислены расходы на использованный резерв | КРБ.1.401.64.2ХХ | КРБ.1.302.ХХ.73Х |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | КРБ.1.501.13.2ХХ | КРБ.1.501.93.2ХХ |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | КРБ.1.502.99.2ХХ | КРБ.1.502.11.2ХХ |

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по убыточным договорным обязательствам | 0.401.20.2ХХ | 0.401.64.2ХХ |

Принято отложенное обязательство на сумму созданного резерва | 0.501.93.2ХХ | 0.502.99.2ХХ |

Начислены расходы на использованный резерв | 0.401.64.2ХХ | 0.302.ХХ.73Х |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.2ХХ | 0.501.93.2ХХ |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.2ХХ | 0.502.11.2ХХ |

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

Содержание операции | Дебет | Кредит |

|---|---|---|

Создан резерв по убыточным договорным обязательствам | 0.401.20.2ХХ | 0.401.64.2ХХ |

Принято отложенное обязательство на сумму созданного резерва | 0.501.93.2ХХ | 0.502.99.2ХХ |

Начислены расходы на использованный резерв | 0.401.64.2ХХ | 0.302.9Х.73Х |

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.2ХХ | 0.501.93.2ХХ |

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.2ХХ | 0.502.11.2ХХ |

Смотрите, и . |

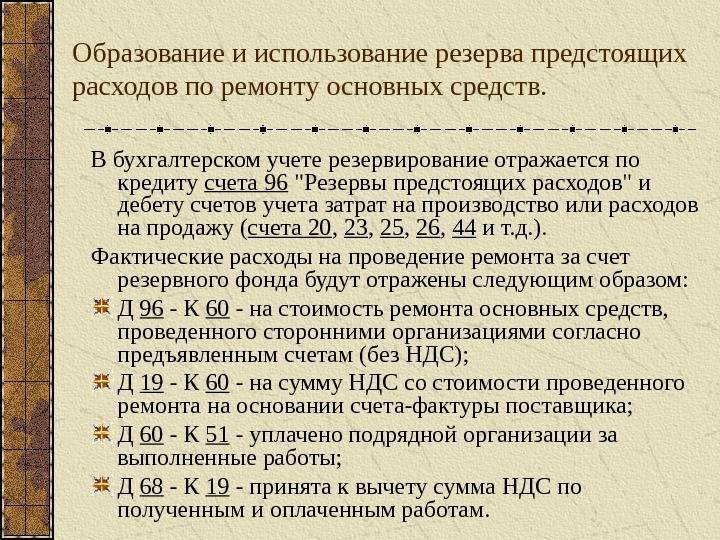

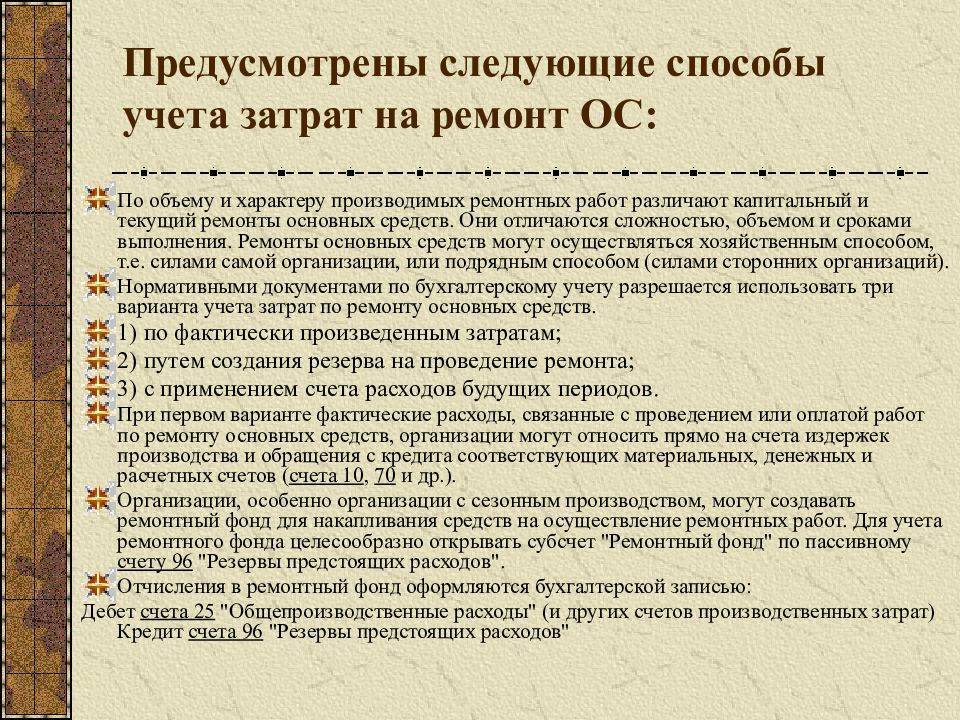

Резерв на ремонт основных средств

При резервировании предстоящих расходов на проведение всех видов ремонтов основных средств производственного назначения (в том числе арендованных) организации могут создавать:

- ремонтный фонд (резерв);

- резерв расходов на ремонт основных средств.

Отчисления в указанные резервы определяются исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в учетной политике самими организациями. Основными критериями для определения норматива являются:

- сроки ремонта, основанные на заключенных договорах;

- дефектные ведомости, свидетельствующие о необходимости проведения ремонтных работ;

- объем в стоимостном выражении исходя из цены, установленной в договоре, а при выполнении работ хозяйственным способом – исходя из фактических затрат на производство работ;

- отчисления в резерв исходя из сметной стоимости ремонта объекта и межремонтных сроков.

Например, сметная стоимость ремонта объекта основных средств составляет 180 тыс. руб., межремонтный срок – 18 мес. В этом случае сумма ежемесячных отчислений в резерв на ремонт составит 10 тыс. руб. (180 : 18).

В соответствии с п.6 Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР с 1 января 1991 г. при необходимости организации могут создавать ремонтный фонд (резерв) с отчислением в него средств по утверждаемым ими на пятилетие нормативам. Отчисления в ремонтный фонд (резерв) следует производить по крупным объектам с достаточно длительной периодичностью в ремонте.

В соответствии п.77 Методических указаний по бухгалтерскому учету основных средств организация может создавать резерв расходов на ремонт основных средств.

Следует соблюдать единые подходы при образовании, использовании, документальном оформлении в учете и налогообложении указанных резервов:

- при инвентаризации указанных резервов излишне зарезервированные суммы в конце года сторнируются;

- разрешается оставлять переходящие остатки на следующий год по данным видам резервов, если в текущем периоде ремонтные работы были начаты, но не закончены;

- резервы не могут создаваться сроком более чем на 5 лет. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

Наименование хозяйственной операции | Корреспонденция счетов | |

Д-т | К-т | |

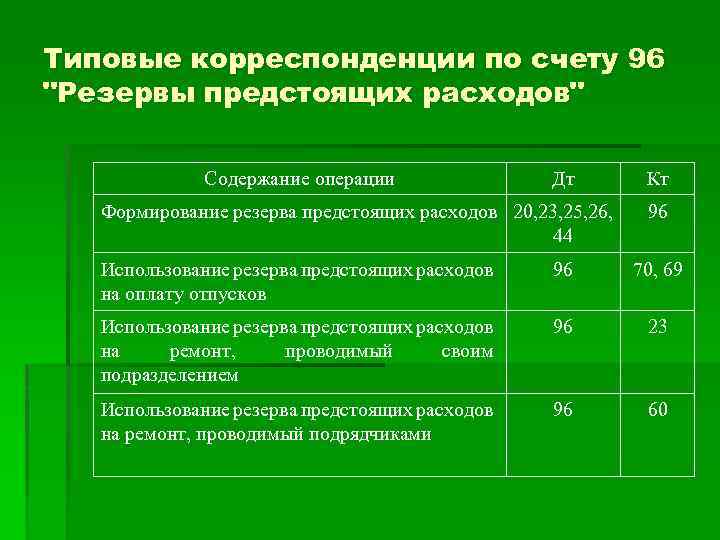

Создание ремонтного фонда (резерва), резерва на ремонт основных средств | 20, 23, 25 и т.д. | 96 |

Использование резервов на ремонт основных средств, произведенный мастерскими организации хозяйственным способом, т.е. собственными силами | 96 | 23 |

Использование резерва на ремонт основных средств, произведенный сторонними организациями (подрядчиками) | 96 | 60, 76 |

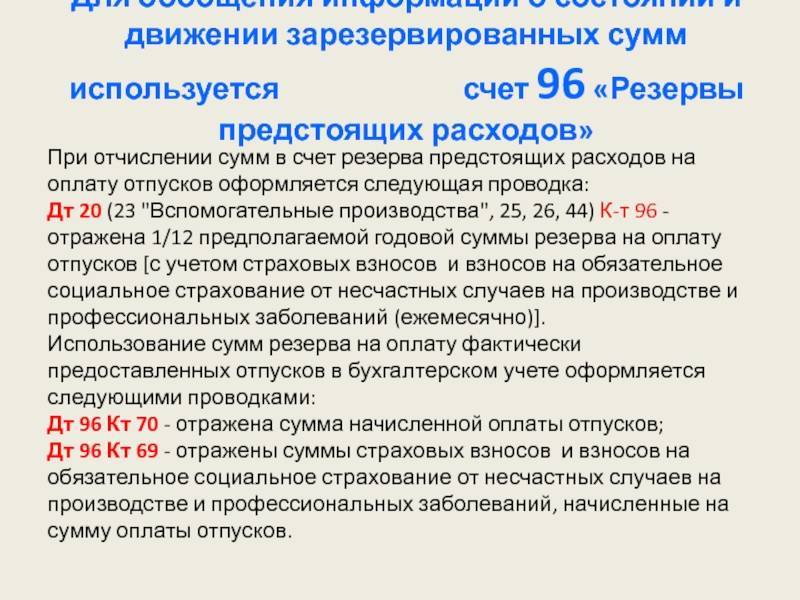

Резервы на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на выплату вознаграждений по итогам работы за год

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Организация сама решает, создавать ли тот или иной резерв, определяет способ резервирования тех или иных сумм, отразив это в своей учетной политике.

Для формирования резерва на предстоящую оплату отпусков работников расчет размера ежемесячных отчислений в резерв можно производить исходя из предполагаемой годовой суммы расходов на оплату отпусков вместе с суммой единого социального налога (взноса) и суммой страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пример. Предполагаемая годовая сумма расходов на оплату отпусков – 100 тыс. руб., сумма единого социального налога (взноса) – 35 600 руб. (35,6%), сумма страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 200 руб. (I класс профессионального риска – 0,2%). Общая сумма резерва по расчету составит: 100 000 + 35 600 + 200 = 135 800 руб.; размер ежемесячных отчислений рассчитывается делением этой суммы на число месяцев в году: 135 800 руб. : 12 мес. = 11 317 руб.

Можно образовывать ежемесячный резерв на предстоящую оплату отпусков работников путем умножения фактически начисленной оплаты труда на соотношение годовой плановой суммы на оплату отпусков и общего планового фонда оплаты труда работников.

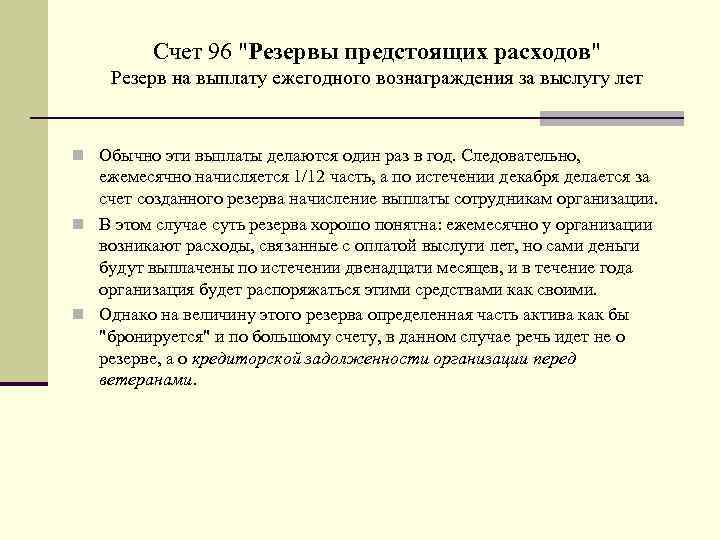

Для формирования резерва на выплату ежегодного единовременного вознаграждения за выслугу лет размер ежемесячных отчислений в резерв можно рассчитать исходя из установленного размера выплат за стаж работы соответствующим категориям работников.

Наименование хозяйственной операции | Корреспонденция счетов | |

Д-т | К-т | |

Создание резервов | 08, 20,23, 25 и т.д. | 96 |

Использование сумм резервов | 96 | 70 |

Начисление единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 96 | 69 |

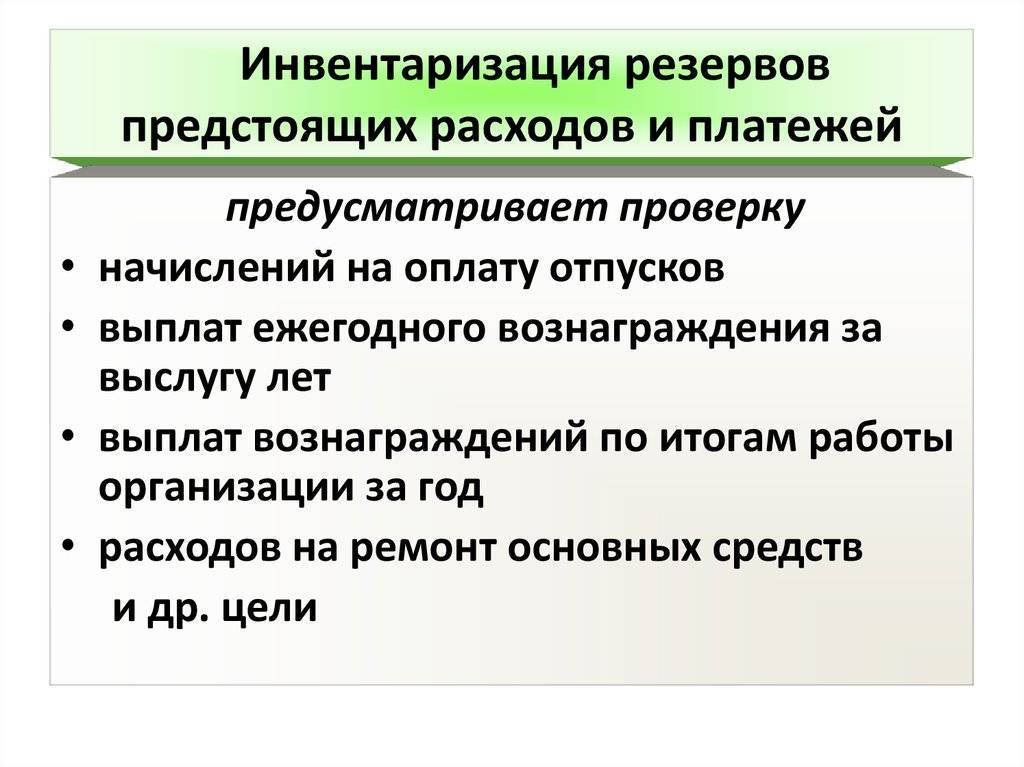

В соответствии с п.п.3.50, 3.51 Методических указаний по инвентаризации имущества и финансовых обязательств при проведении инвентаризации резерв на предстоящую оплату предусмотренных законодательством очередных (ежегодных) и дополнительных отпусков работникам должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Резервы, созданные на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год, уточняются в порядке, аналогичном для резерва на предстоящую оплату отпусков работникам.

В балансе по состоянию на 1 января следующего за отчетным года данных об указанных резервах может не быть, если эта выплата производилась до истечения отчетного года.

При образовании резервов на выплату вознаграждений за выслугу лет и по итогам работы за год помимо записи в учетной политике организации следует коллективным соглашением обязательно предусмотреть факт ежемесячного или квартального начисления указанных вознаграждений. В соответствии с Кодексом законов о труде Российской Федерации и Законом РФ от 11.03.1992 N 2490-1 (ред. от 01.05.1999) “О коллективных договорах и соглашениях” вознаграждения за выслугу лет и по итогам работы за год являются формами материального поощрения работников для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы. Отсутствие коллективного договора или иных локальных нормативных актов организации, утвержденных в установленном порядке, неизбежно повлечет за собой налоговые конфликты.

Если организация выплачивает указанные вознаграждения за выслугу лет и по итогам работы за год за счет прибыли, полученной организацией и оставшейся после уплаты налогов, резервы на выплату данных вознаграждений не создаются.