Как узнать кредитный рейтинг

Сервис banki.ru

Как получить кредитный рейтинг без регистрации, знают создатели сайта banki.ru. Именно они предоставляют уникальную возможность просмотреть данные частного лица, не предоставляя паспорт, ИНН или страховку.

На этом онлайн-сайте можно не только узнать, какой у меня КР, но и получить самые лучшие предложения по кредитам, на которые высокий процент одобрения. При персональном подборе займа достаточно указать имя и фамилию, цель займа, дату рождения, электронную почту и телефон. После этого сервис открывает данные КР и индивидуальные предложения от банков, которыми вы можете воспользоваться.

Национальное бюро кредитных историй

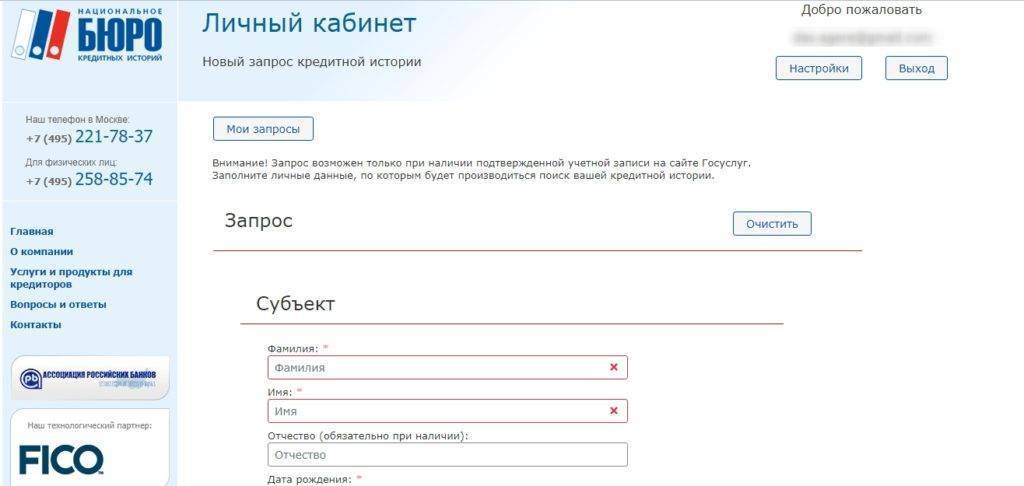

Уточнить личный кредитный рейтинг можно в НБКИ. Это самое крупное бюро КИ, в котором собрана информация о займах в банках, микрофинансовых компаниях, кредитных потребительских организациях, ломбардах. НБКИ постоянно увеличивает количество партнеров, чтобы располагать точными данными о кредитоспособности заемщика. Нацбюро кредитных историй — это государственный портал, где можно найти сведения практически обо всех гражданах Российской Федерации, которые когда-либо брали на себя обязательства по кредитам.

В БКИ можно узнать информацию о КИ бесплатно, если вы зарегистрированы и имеете подтвержденную запись на портале госуслуг. Для этого нужно:

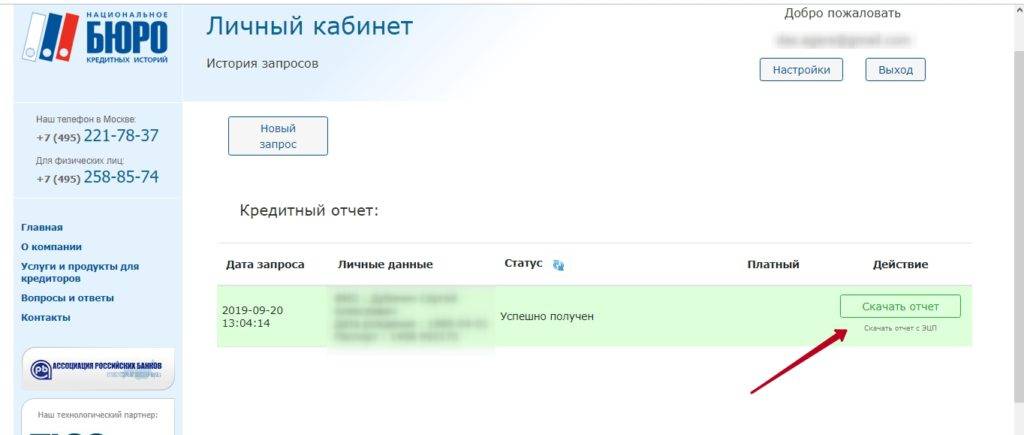

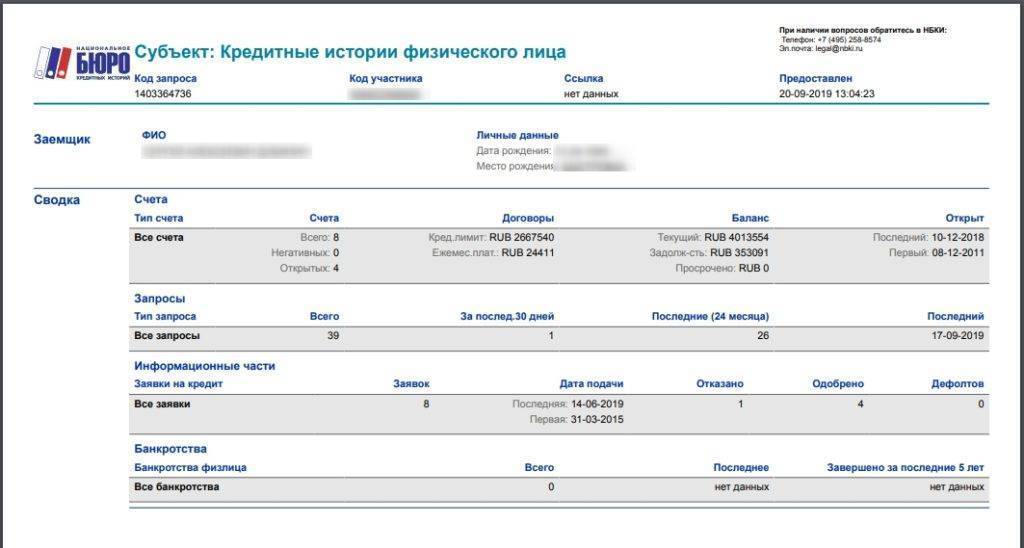

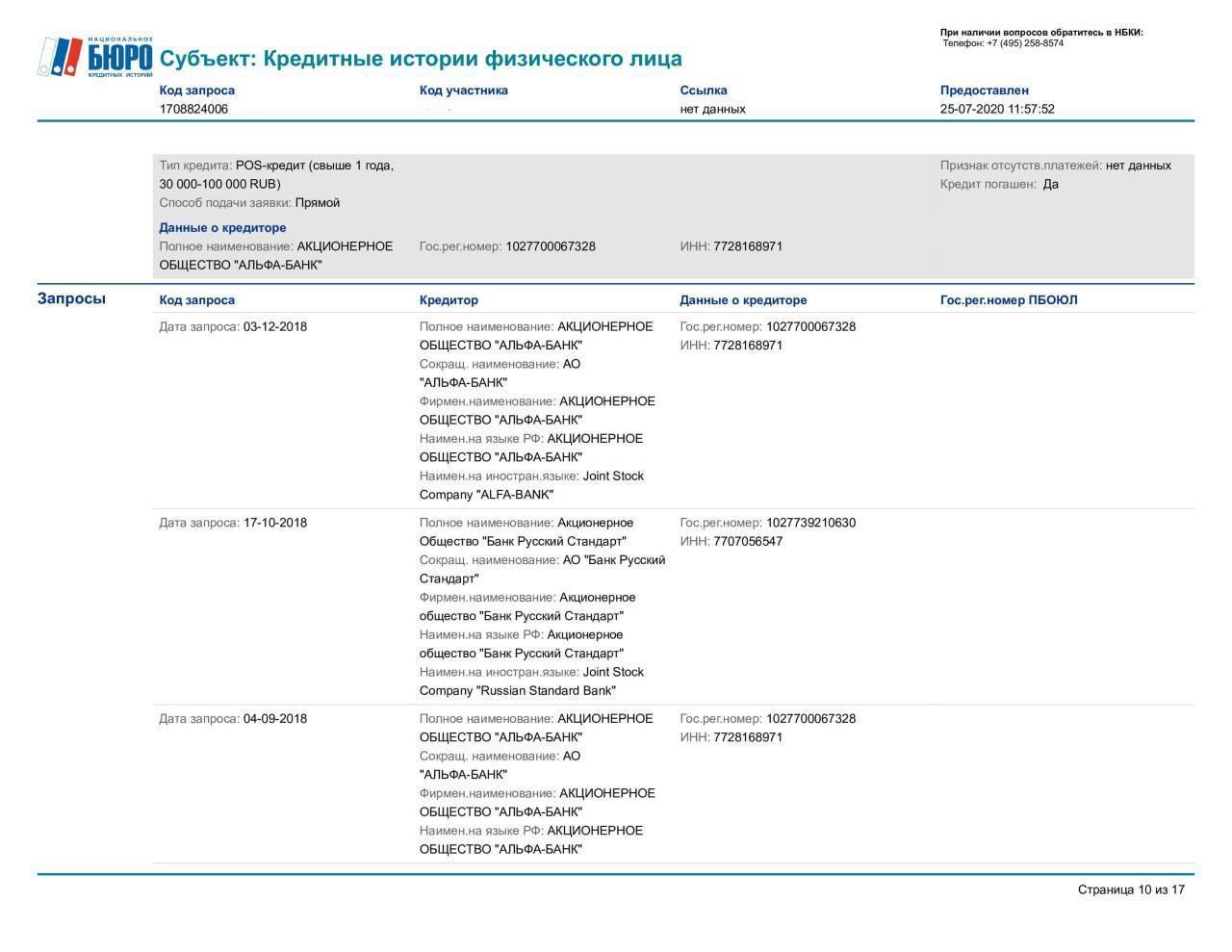

Скачать готовый отчет по вашей кредитной истории.

Про другие способы просмотреть свои данные читайте здесь. Десятки тысяч россиян каждый месяц обращаются в базу бюро, чтобы получить достоверные данные. Банки и НБКИ являются самыми популярными информаторами российских заемщиков относительно КР. Определенным преимуществом НБКИ является защита персональной информации. Для части клиентов это определяющая особенность работы сервиса.

Банки

Узнать персональный кредитный рейтинг реально в банках. Информация по кредитам выдается после предварительной заявки. Кредитный рейтинг бесплатно онлайн предоставляют не все банки, многие компании взимают за эту услугу плату.

Например, . Сам процесс очень понятный и быстрый, а стоимость финансовой операции обойдется заемщику в 60 рублей.

Некоторые банки сотрудничают не с НБКИ, а с другими бюро. Всего России насчитывается тринадцать таких организаций. Поэтому лучше уточнить, с каким БКИ работает данный банк, а потом уже определяться, запрашивать ли выписку или нет. Например, если клиентка заказывала в банке информацию, ответ может прийти не из НБКИ, а из любой другой компании. И не факт, что именно в той организации есть необходимые сведения.

Когда есть возможность просмотреть и рассчитать балл, легко определиться с шансами на получение займа. И не тратить время на обращение в банки, если дела обстоят очень плохо.

Госуслуги

Узнать данные о БКИ можно бесплатно после авторизации на сайте. Обработка онлайн-заявки осуществляется в течение суток. Информация из Центробанка поступает в личный кабинет пользователя. Эти манипуляции являются самым простым способом ответить на вопрос россиян о том, что я мол, не понимаю, где искать КИ.

Единая система идентификации и аутентификации

Рейтинг кредитной истории россияне могут узнать с помощью ЕСИА. Она предоставляет возможность получить доступ к множеству информационных систем, которые регулируют все сферы жизни. В их числе и данные кредитного рейтинга.

При первом посещении сайта ЕСИА необходимо пройти идентификацию, предоставив данные паспорта, идентификационного кода и страховки. Без этой информации узнать хоть какие-то данные о кредитном рейтинге невозможно. После проверки можно определить, какова оценка вашей КИ и составить дальнейшие планы по кредиту. Если балл высокий, лучше обсуждать возможное кредитование с банком. В таком случае реально рассчитывать на долгосрочные кредиты с достаточно крупной суммой займа. Если же рейтинг довольно низкий, стоит задуматься об оформлении займа в МФО.

Как рассчитываются баллы КР

Кредитные рейтинги рассчитываются по специальной системе FICO, которая была разработана в 1989 году. Показатели более 700 баллов считаются наиболее привлекательными для любых банков – ведь это признак превосходной кредитной истории.

Баллы рассчитываются исходя из нескольких критериев. Самый важный фактор при расчете – история платежей. Именно на их основе составляется КР.

Размер задолженностей – тоже важный фактор. Примерно 30 % всего рейтинга состоит именно из этого критерия.

Следующий фактор – продолжительность истории по займам и кредитам. От того, как часто клиент вовремя исполняет свои долговые обязательства, зависит «шкала доверия». Чем дольше заемщик платит по счетам, тем выше его баллы.

От типов кредитов тоже зависит сумма КР. Если потребитель банковских услуг брал разные виды займов (автокредит, ипотека и т.д.), то цифры на шкале будут выше.

Последние 10% КР состоят из показателя кредитной активности. Если за последние полгода клиент взял много новых кредитов, то это может приводить к некоторому снижению баллов.

Критерии оценки кредитного рейтинга

Финансово-кредитные учреждения оценивают своих клиентов по следующим параметрам:

Критерий

Описание

Итоговое значение процедуры оценки кредитоспособности (кредитного скоринга)

Присвоенный скоринговый балл позволяет определить величину кредита, на которую может претендовать потенциальный заемщик. Все расчеты базируются на информации, полученной из индивидуальной кредитной истории клиента.

Итог проверки удостоверения личности

Проверка персональных паспортных сведений позволяет определить личность заемщика, а также то, входит ли он в «черный» список.

Факторы, оказавшие влияние на результат проведения кредитного скоринга

После выявления факторов, повлиявших на итоговый результат процедуры оценки кредитоспособности, может быть скорректировано значение рейтинга заемщика

Также кредитуемое лицо может получить рекомендации для улучшения своего рейтинга.

Число оформленных кредитов

На показатель кредитного рейтинга влияет точное количество займов, которые были получены оцениваемым лицом, их общая сумма и величина регулярных платежей.

Каким образом производилось погашение займов

На показатель кредитного рейтинга влияет то, допускались ли просрочки при погашении действующих/закрытых кредитов.

Сколько денег было переплачено

Оценщик принимает во внимание сведения о суммарной величине платежей заемщика, процентов и штрафов. Определяется то, сколько всего денег было перечислено кредиторам и сколько предстоит заплатить.

В зависимости от того, какое будет получено рейтинговое значение, определяется тип предоставляемого нового кредита, его сумма и вероятность получения.

На данный момент не существует законодательно регламентированного способа расчета кредитного рейтинга. Поэтому пока каждое БКИ руководствуется собственными методами. Поэтому вполне вероятно, что, если ваша история хранится в нескольких бюро, то рейтинг в каждом из них будет отличаться. Но такая ситуация лишь временная – Центробанк активно работает над созданием единой методики определения кредитного рейтинга заемщика.

Кредитный рейтинг онлайн

Для начала необходимо понять термин, что такое «Кредитный рейтинг»? – это показатель благонадежности заёмщика при исполнении долговых обязательств, перед финансовыми учреждениями.

Существует множество сервисов, позволяющих за деньги, проверить данные клиента. Цены варьируются от 200 до 1 000 рублей в зависимости алчности компании. Разберем 2 бесплатных и 2 платных метода.

Как узнать свой кредитный рейтинг бесплатно?

Микрофинансовая организация (МФО) Платиза предоставляет возможность ознакомиться с кредитным рейтингом клиента абсолютно бесплатно. На сайте МФО Platiza предоставлена специальная программа по улучшению кредитной истории (КИ).

В данном разделе для клиентов организации предусмотрена услуга проверка кредитного рейтинга бесплатно в режиме онлайн. Чтобы стать клиентом МФО Платиза и получить доступ к сервису, необходимо пройти процедуру регистрации на сайте оформив заявку на займ.

Микрофинансовая компания Платиза личный кабинет отвечает на вопрос в виде шкалы реального положения дел.

- От 0 до 300 баллов – низкий уровень. Вы являетесь нежелательным клиентом для финансовых учреждений. Вероятность оказания услуг крайне сомнительна, скорее всего, испорчена кредитная история по предыдущим долговым обязательствам. Получение денег даже под высокие проценты не может гарантировать ни одна компания, так как заёмщик не пройдете по параметрам «благонадежность» (клиент с повышенными рисками).

- От 300 до 600 баллов – средний уровень кредитного рейтинга клиента. Ряд организаций может оказать финансовые услуги, но процентная ставка будет завышенной. На принятие решения будут влиять документы, предоставленные для доказательства платежеспособности. Не лишним будет и предоставление данных о залоговом имуществе.

- От 600 баллов – высокий уровень. Вероятность одобрения заявки на кредит в банке и заявки на микрокредит в МФО близка к идеалу. Показатель КИ находиться на должном уровне, статус заёмщика расценен как благонадежный. Большинство организаций любят ответственных граждан, наличие хорошего показателя «Кредитный рейтинг» может поспособствовать предложению скидки либо более выгодных условий.

Даже у не опытных пользователей регистрация на сайте не займет больше 10 минут. Обычная анкета с полями для внесения персональных данных. После подтверждения учетной записи по СМС уведомлению, пришедшему на телефон указанный при регистрации, можно проверить кредитный рейтинг клиента в режиме онлайн.

- А вы знаете мою кредитную историю?

- Как бесплатно узнать свой кредитный рейтинг, что для этого нужно?

- Как получить возможность узнать личный рейтинг?

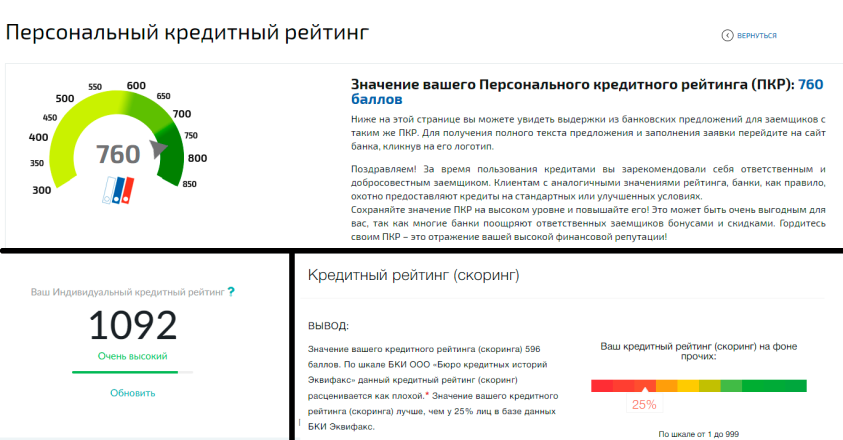

Что означают баллы персонального кредитного рейтинга

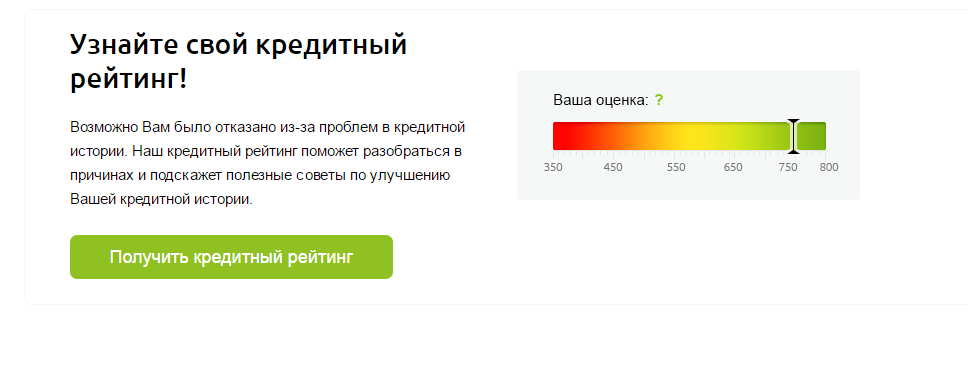

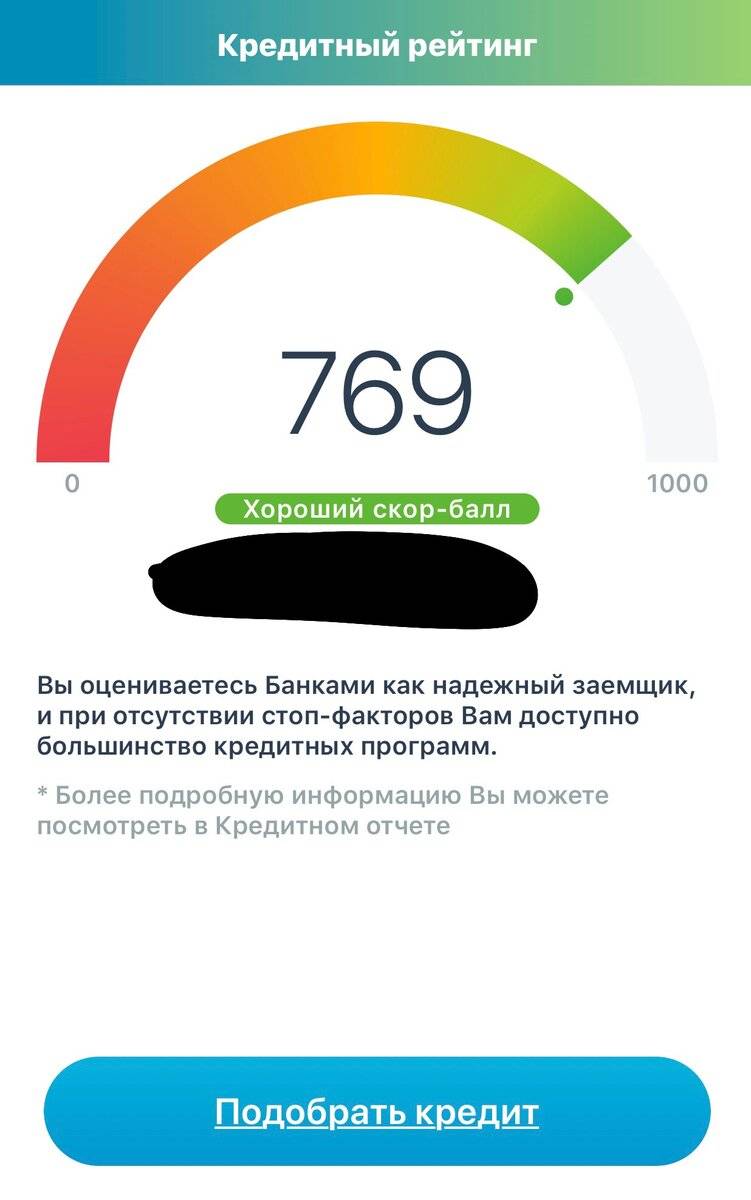

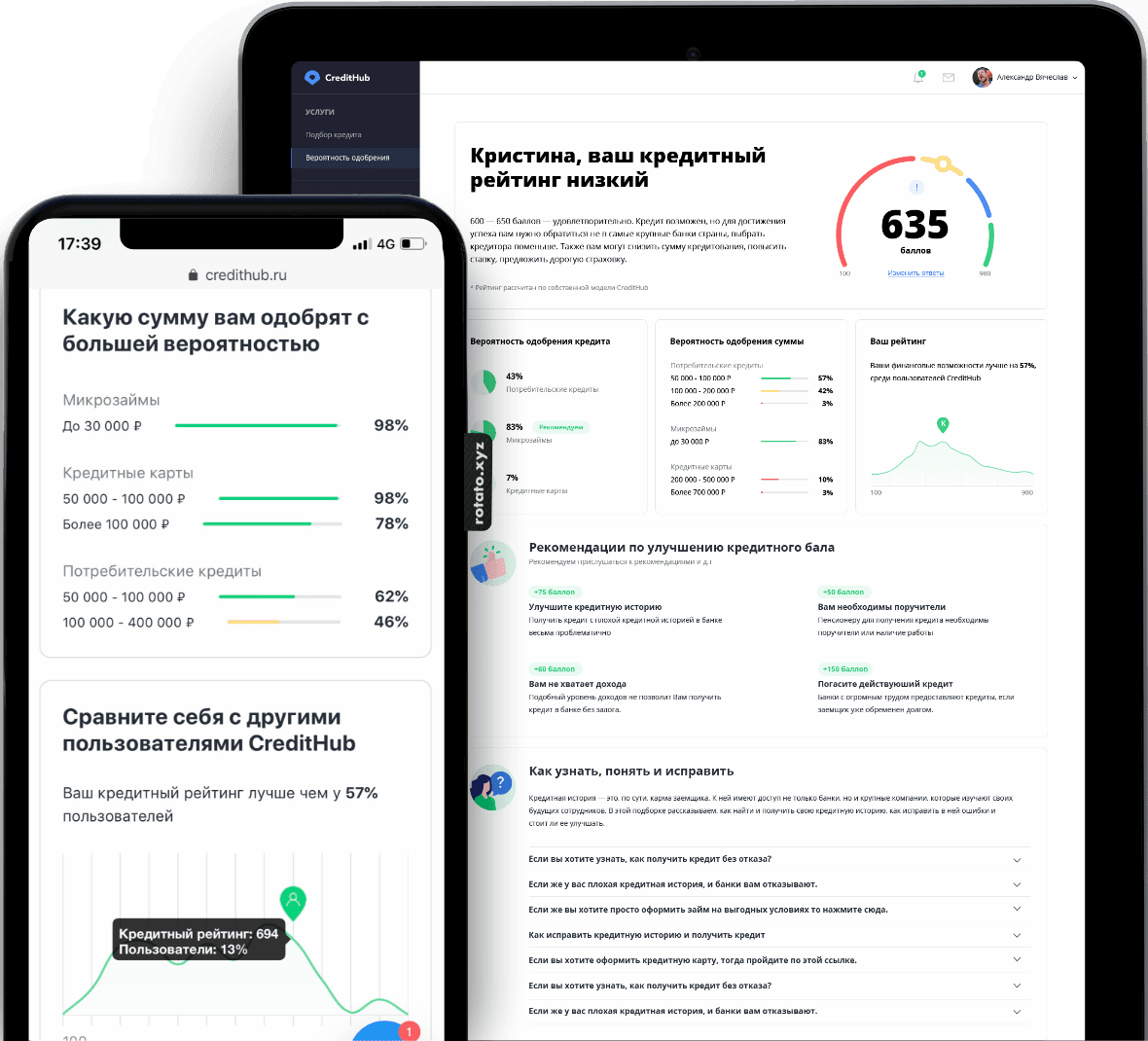

Получив отчет, вы сможете узнать свой кредитный рейтинг в баллах. Количество баллов будет находиться в диапазоне от 300 до 850. Что это значит?

| менее 500 | Очень низкий рейтинг. Удастся получить только залоговый займ (в ломбарде) или микрозайм в МФО онлайн. |

| 500 — 600 | Низкий рейтинг, вероятность отказа является очень высокой. Если кредит одобрят, то с максимальным процентом. |

| 600 — 650 | Что-то вроде школьной «тройки». Банковский кредит скорее всего дадут, но на небольшую сумму и на короткий срок. |

| 650 — 690 | Хороший рейтинг, который стоит считать базовым. Большинство банков даст положительный ответ по кредитной заявке. |

| 690 — 850 | Наивысший рейтинг, с такими баллами можно позволить себе выбирать банк с самыми выгодными условиями и требовать для себя льготных условий. |

Вместе с кредитным рейтингом вы можете также получить предложения от тех банков и МФО, которые согласны кредитовать клиентов с вашими баллами.

Значимость кредитной истории и кредитного рейтинга

При обращении в финансово-кредитную организацию за займом клиенту важно иметь хорошую кредитную историю. Положительная финансовая репутация человека, его паспорт и выписка о доходах – это то, что должно иметь при себе лицо, нуждающееся в заемных средствах

Сотрудники кредитного отдела наиболее внимательно изучают именно эти документы, а на основе проведенного анализа принимают решение о выдаче кредита или отказе в нем.

Для того чтобы убедиться в подлинности кредитной истории, ее необходимо найти и внимательно изучить.Особое внимание следует уделить проверке наличия ошибочных записей, данных о просрочках, кредитах и т.п. Нередки ситуации, когда в кредитной истории присутствуют займы, которые клиент не брал

Это может быть кредитное мошенничество (когда заем был выдан злоумышленнику по копиям чужого паспорта) или ошибка.

Также требуется проверить наличие неактивных кредитных пластиковых платежных инструментов. Некоторые банки выпускают кредитки для тех клиентов, которые получили заем. Даже если карта не активировалась и не использовалась, в кредитной истории она будет считаться действующим кредитом

Особое внимание следует уделить проверке просрочек. Часто заемщики сталкиваются с тем, что минимальная задолженность (несколько рублей/копеек) вырастает в значительный долг, который портит чистую кредитную историю

Начиная с 2019 года начали действовать поправки к ФЗ «О кредитных историях». Они касаются того, что теперь гражданам России будут присваиваться индивидуальные кредитные рейтинги, которые хранятся в кредитной истории (то есть являются ее частью). Его расчетом занимается бюро кредитных историй. Все вычисления производятся на базе сведений о выданных и просроченных займах.

Чем выше рейтинг, тем больше шансов на то, что финансово-кредитное учреждение одобрит кредит

Также данный показатель может проверяться страховыми компаниями, нотариусами и работодателями, которым важно проверить нанимаемого на работу сотрудника, клиента и пр

Способы узнать кредитный рейтинг онлайн

Можно напрямую обратиться с паспортом в БКИ, информацию выдадут на месте. В какое БКИ обращаться? Обойти все? Если у Вас много лишнего времени, то можно попробовать.

Существуют варианты проверить кредитный рейтинг онлайн и сделать это бесплатно. Для этого необходимо предварительно постараться достать код субъекта КИ. Как правило, это делается посредством услуг Почты России, куда нужно прийти с паспортом за соответствующим письмом. И только вооружившись пресловутым кодом можно действовать. Подаем заявку на сайте Центрального Банка на получение информации из Центрального каталога КИ (ЦККИ). Получаем ответ. И что мы видим? Ответ будет содержать лишь сведения о том, в каких БКИ хранится КИ. И чтобы ее получить, опять необходимо отправлять запросы в каждое из них, ждать три дня (именно столько времени, согласно закону, отведено БКИ на предоставление информации).

Получение сведений сложно назвать удобным. В борьбе за клиентов у БКИ нет стремления создать единую информационную базу. Также нельзя сделать эту услугу полностью удаленной, так как обязательна идентификация пользователя.

При этом не забудьте учесть все дополнительные расходы, такие как услуги Почты России, нотариуса. При повторном обращении за год БКИ также возьмет дополнительную плату.

Некоторые банки предоставляют подобную услугу. Стоимость услуги 800 – 1 500 рублей. Сбербанк, Бинбанк предоставляют эти услуги клиентам – пользователям Интернет-Банка. Плата списывается со счета в размере 580 рублей.

Вышеперечисленные варианты являются затратными и по деньгам, и по времени.

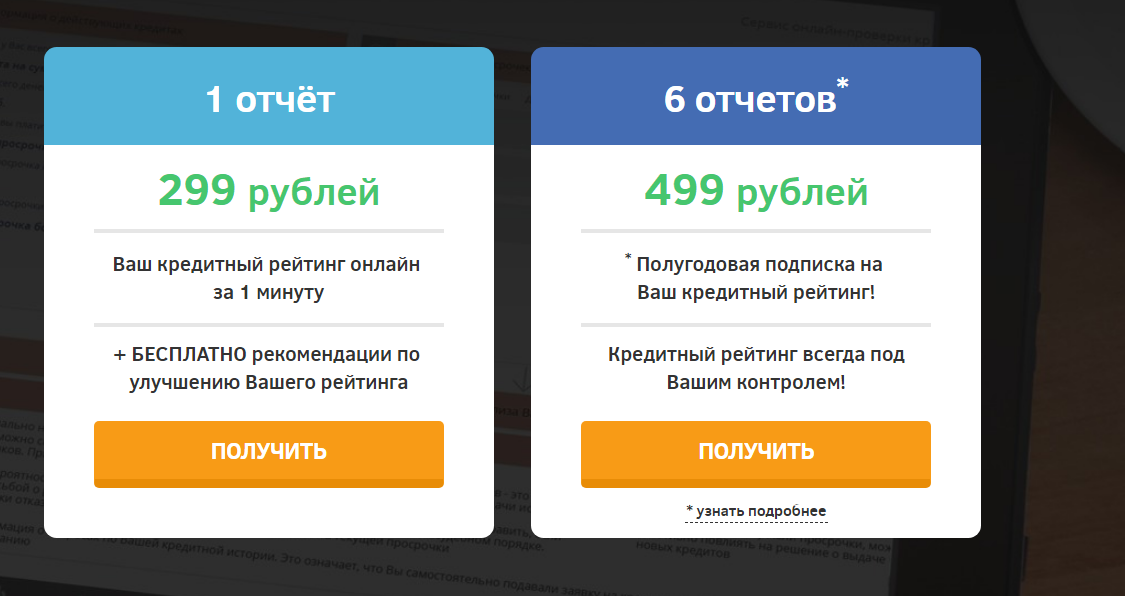

Покопавшись в просторах Интернета, удалось выяснить, что существует более быстрый, а главное более дешевый способ – это .

Узнать заемщику кредитный рейтинг онлайн еще не было так просто. Регистрация займет не больше 10 минут. Заполняем стандартную анкету: Ф.И.О., адрес, дата рождения, паспортные данные. Отчет на указанную электронную почту придет уже через пятнадцать минут. предоставляет не только выписку с кредитным рейтингом, но и оценку вероятности получения следующего займа. Кроме того имеются удобные графики и схемы для понимания простого заемщика.

Сервис предоставляет кредитный рейтинг на платной основе – всего за 340 р. Но подумайте, ведь по сравнению с кредитным отчетом в БКИ, банке и т.д. это дешевле и быстрее.

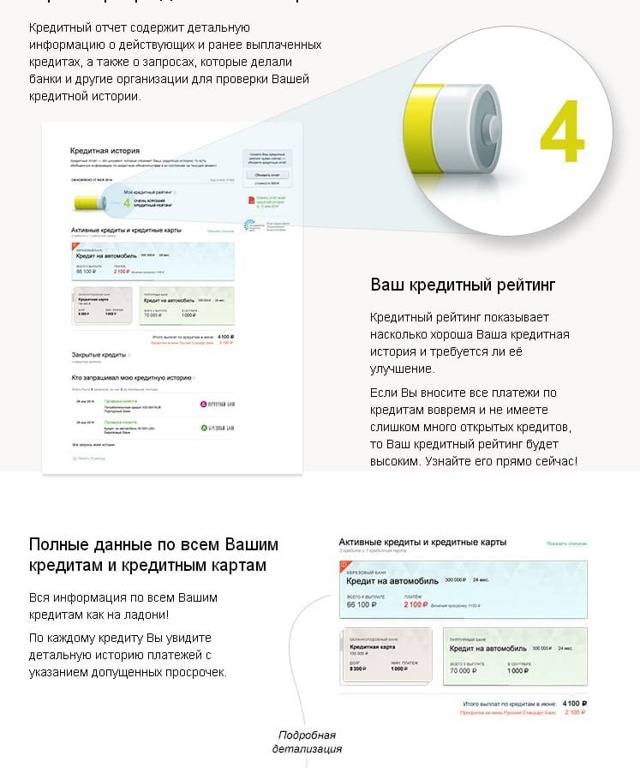

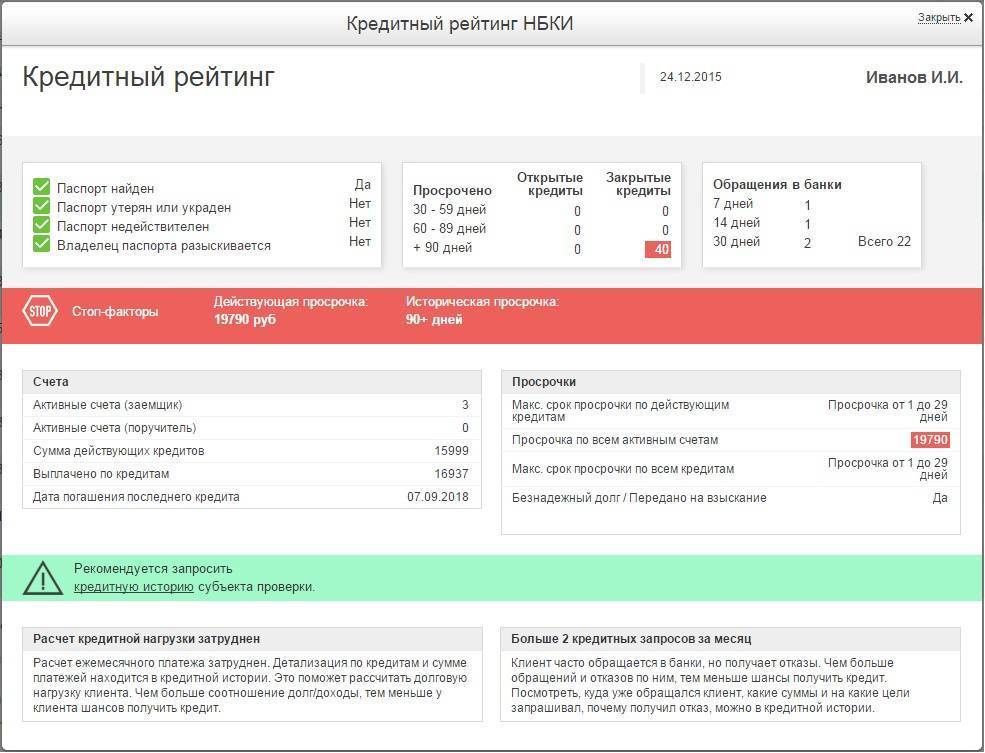

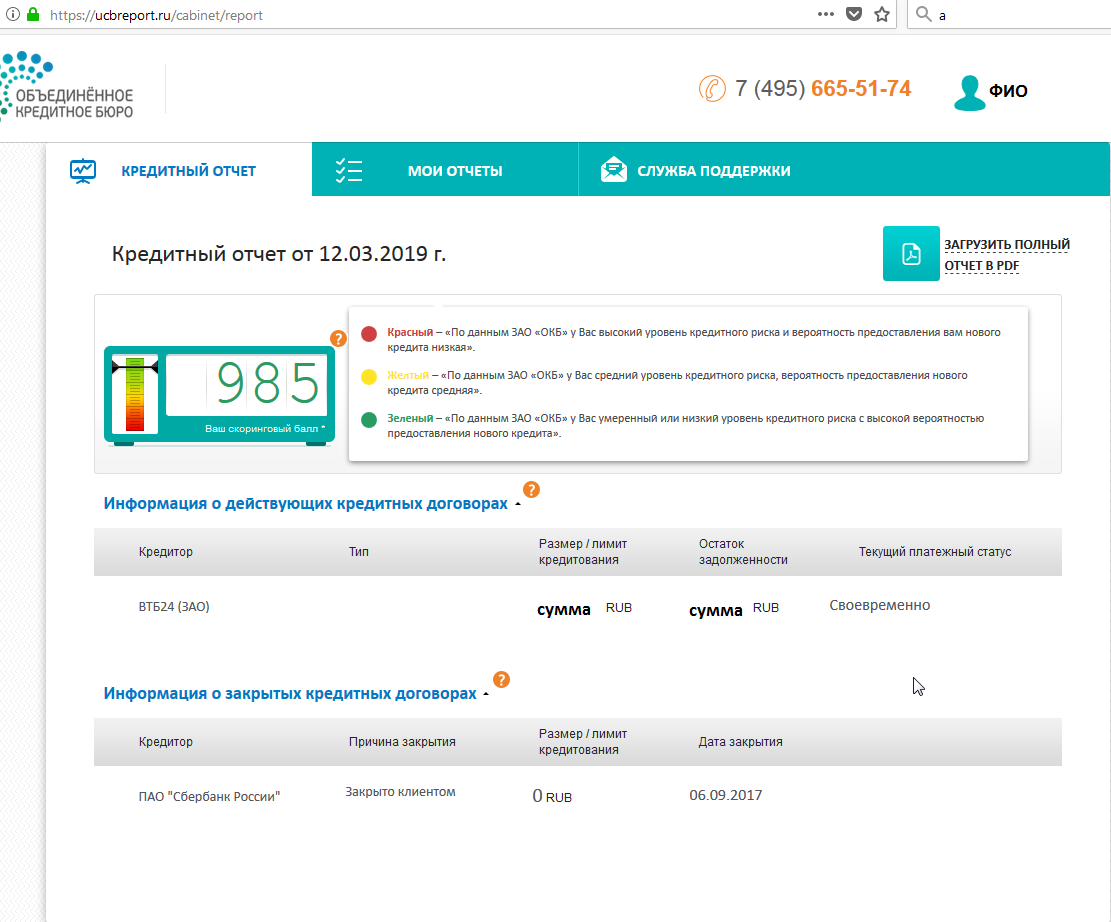

Что содержит отчет по кредитам

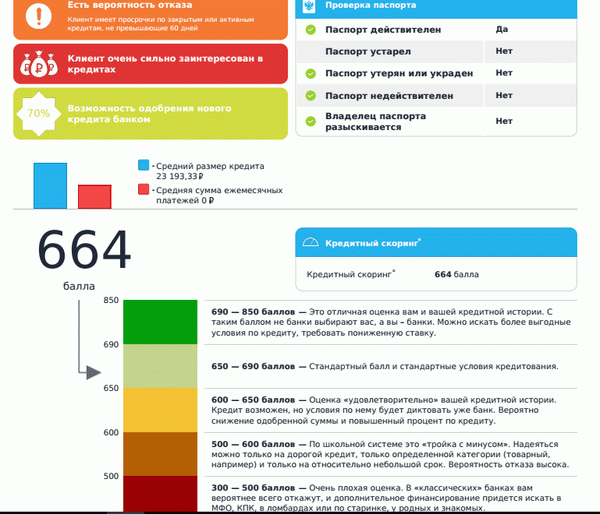

Отчет подробно и полно раскрывает информацию о заемщике. Отчет содержит большое количество параметров, характеризующих заемщика со всех сторон. Оценивается вероятность отказа, заинтересованность в кредитах, возможность одобрения нового и его размер. Помимо этого также осуществляется проверка паспорта на подлинность.

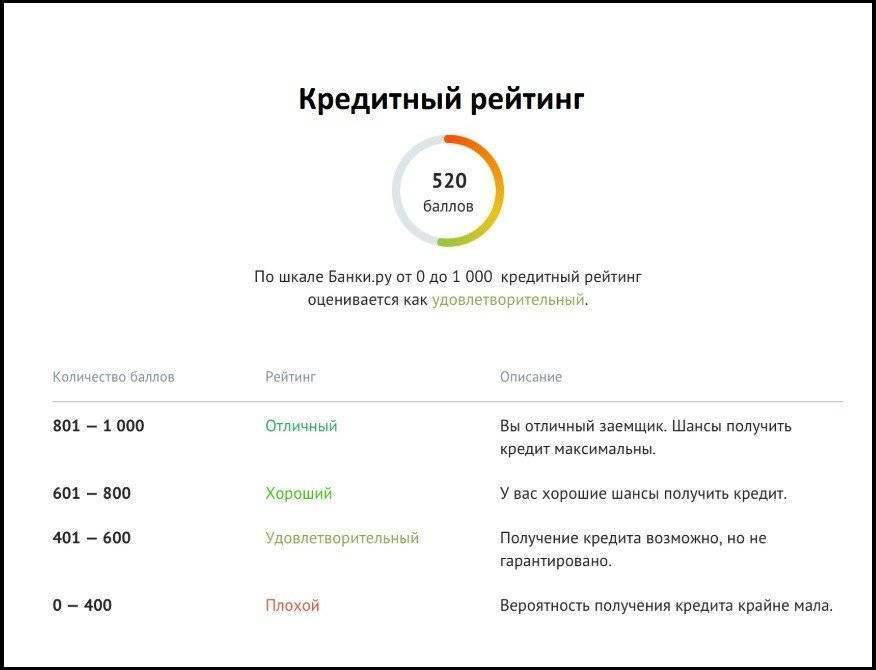

предоставляет отчет в виде шкалы реального положения дел.

От 300 до 500 баллов – нежелательный клиент для банков.

От 500 до 600 баллов – низкий уровень. Финансовые услуги будут оказаны на короткий срок.

От 600 до 650 баллов – Кредит возможен, но сумма будет снижена, а процент повышен.

От 650 до 690 баллов – средний уровень, стандартные условия кредитования.

От 690 до 850 баллов – высокий уровень. Банки будут за Вас бороться.

Также здесь можно увидеть статистику по принятым решениям о выдаче, которая показывает, на какой вид займа и в каком размере может рассчитывать заемщик. Ну и, конечно, вся информация по действующим и закрытым ссудам: суммы, сроки, просрочки.

В общем, в информативности и достоверности отчета нет никаких сомнений.

Помните, информация хранится в БКИ 15 лет. Это Ваша визитка. Не стоит ею пренебрегать. Контролируйте свой кредитный рейтинг. Таким образом, вы обеспечиваете уверенность в завтрашнем дне.

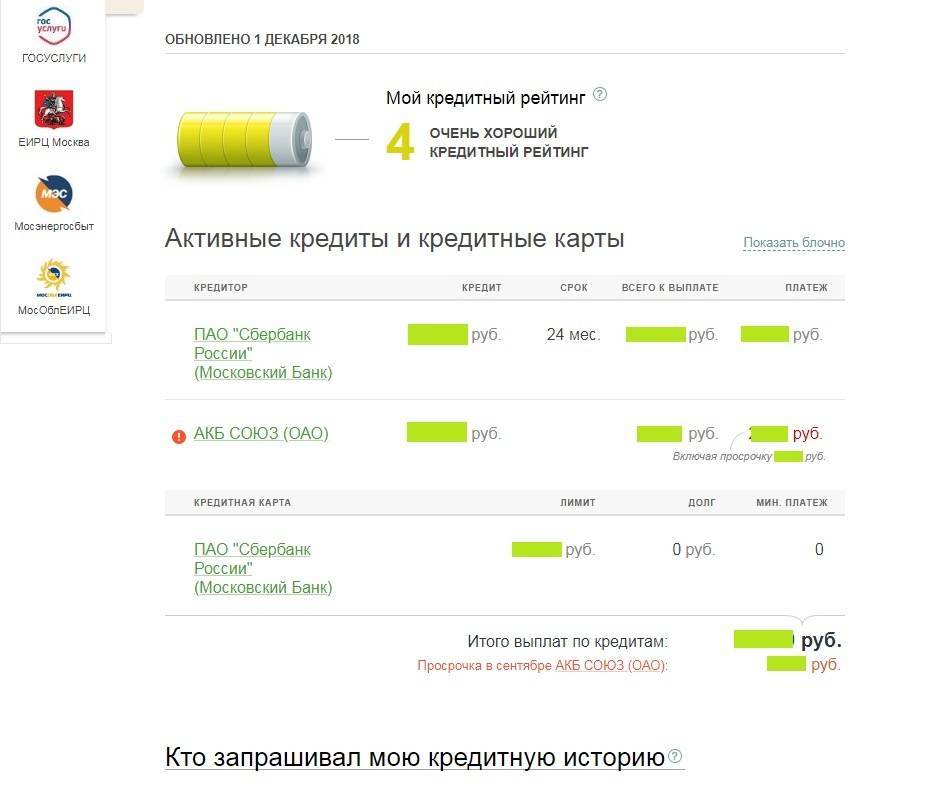

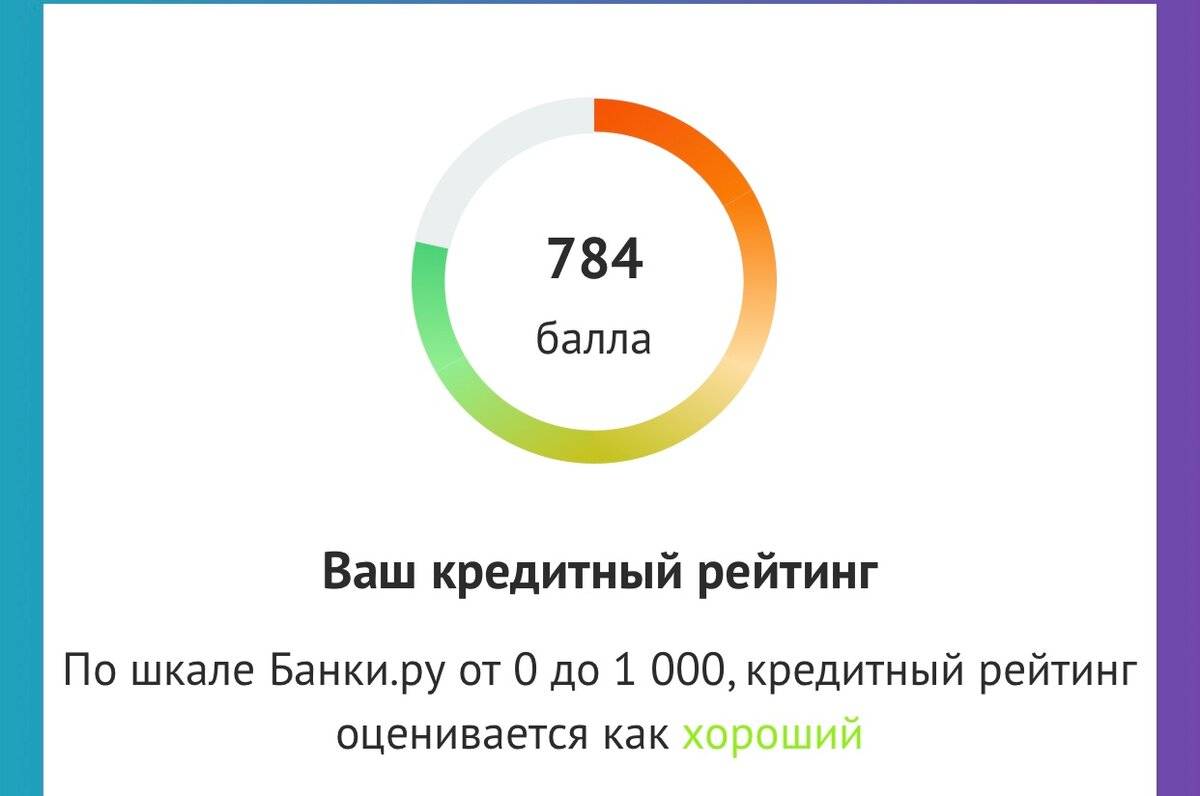

Ваш кредитный рейтинг

Взгляните на себя глазами 1000 банков РФ

Посмотреть

Избавление от просрочек

Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Ипотека

Кредиты под залог

Чем отличаются кредитный рейтинг и кредитная история

Оба типа отчета в первую очередь отображают информацию по взятым кредитам. Однако отчет по кредитному рейтингу и отчет по кредитной истории отличаются друг от друга по ряду параметров:

1. Содержание

Кредитная история

Кредитная история создается с целью фиксации разных связанных с выполнением обязательств событий, поэтому никаких готовых выводов не содержит.

Кредитный рейтинг ориентирован не только на перечисление фактов, но и на их анализ. Кроме ключевых сведений по кредитной истории, в него включается также оценка возможности получения кредитов разного типа (скоринговый балл). Этот балл позволяет понять, почему банки отказывают в кредите.

2. Удобство заказа отчета

Кредитная история

КИ можно заказать разными способами:

- письмом;

- телеграммой;

- при личном обращении в свое БКИ;

- на сайте, если соответствующее бюро кредитных историй или его партнер оказывает такие услуги и др.

Однако в любом случае заказ КИ требует дополнительных действий:

- при отправке письма или телеграммы – заверения подписи;

- при личном обращении – посещения офиса;

- при заказе через интернет – прохождения идентификации и т.д.

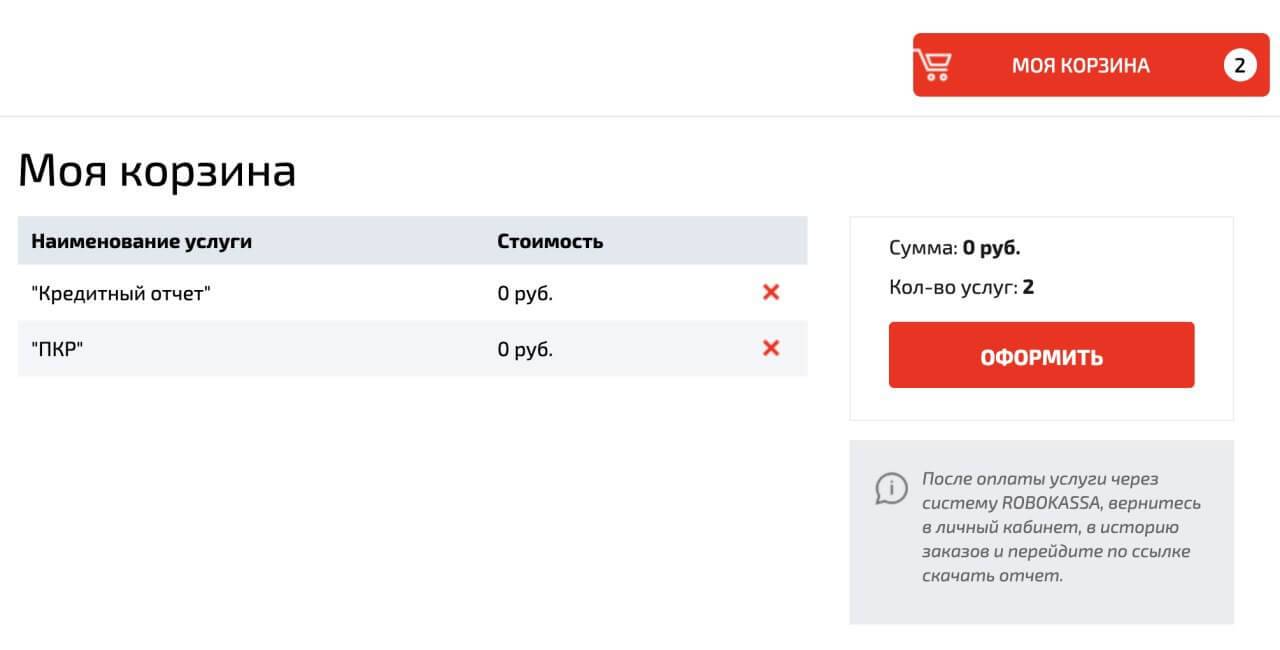

В большинстве случаев заказ кредитного рейтинга осуществляется через онлайн-заявку и предусматривает быстрое прохождение 3 основных этапов:

- регистрации на сайте;

- оплаты услуги;

- получения отчета.

3. Сроки получения

Кредитная история

Сроки получения отчета зависят от выбранного способа и от БКИ, в которое будет направлен запрос. В тот же день ответ можно получить при личном посещении бюро. При запросах в письме или телеграмме срок реакции на запрос может составлять от 3 до 10 рабочих дней с момента получения запроса. А срок предоставления информации при оказании услуги через онлайн-сервис будет зависеть от выбранного клиентом способа идентификации (полностью удаленно, без подтверждения личности заемщика, этот сервис предоставить невозможно).

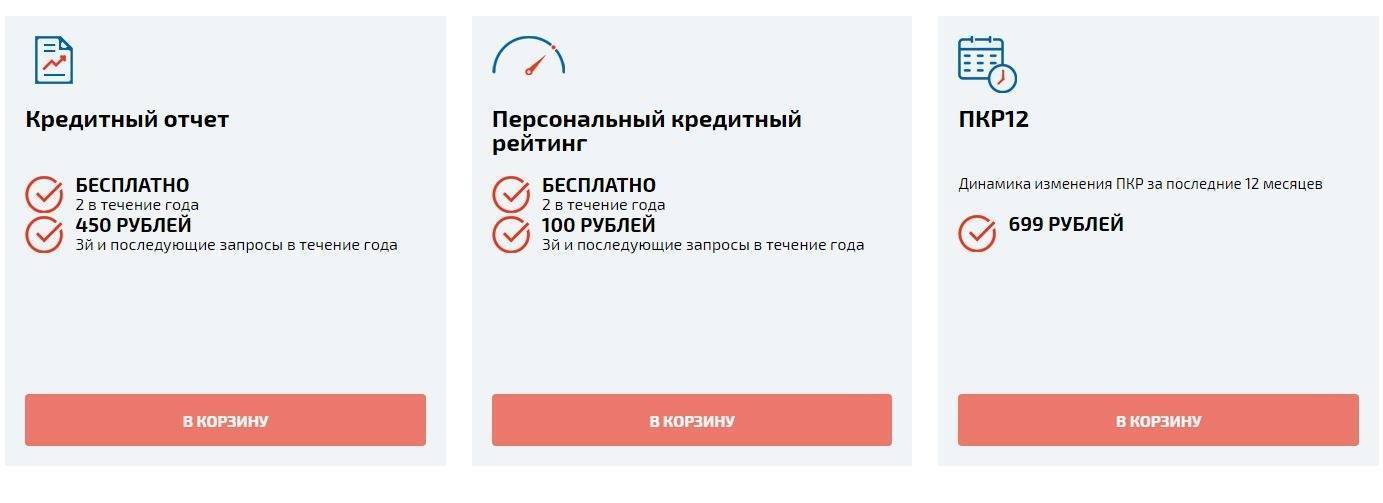

Заказ кредитного рейтинга в основном осуществляется через сайт. Его получение не требует такой сложной процедуры идентификации, как при заказе КИ. Поэтому свой отчет по кредитному рейтингу можно, как правило, получить в течение получаса.

4. Стоимость

Кредитная история

В отдельных случаях КИ можно получить абсолютно бесплатно. Преимущественно это относится к способу получения отчета при личном посещении офиса своего БКИ при условии, что это происходит не чаще раза в год. В остальных случаях нужно иметь в виду, в частности, такие дополнительные расходы для физлиц:

Получение кредитного рейтинга не связано с дополнительными расходами. А непосредственно цена обычно зависит от того, покупается ли разовый отчет или пакет отчетов. В среднем стоимость составляет порядка 300 рублей. Однако пакетные решения (например, с ежемесячным получением отчета) могут снизить цену примерно до 85–100 руб. за отчет.

5. Количество задач, которые нужно выполнить для получения отчета

Кредитная история

Кроме непосредственно посещения офиса БКИ, все остальные способы требуют достаточно большого количества действий от клиента. Но и для того, чтобы просто прийти за своей историей в бюро, нужно точно знать, в каком именно БКИ она хранится, ведь в РФ бюро не так уж мало. А для этого нередко нужно помнить свой код субъекта КИ и сначала отправлять запрос в ЦККИ.

Процедура заказа кредитного рейтинга описана выше и она предельно проста.

6. Полнота информации

Кредитная история

В кредитной истории, с одной стороны, содержится очень подробное описание всех обязательств по кредитам (такая детализация обычно на бытовом уровне редко нужна). А с другой стороны, одно БКИ выдает только ту часть кредитной истории, которая содержится именно у него. Соответственно чтобы понять ситуацию по кредитам в целом, нужно делать запрос в каждое БКИ, куда определенный банк-кредитор отправил информацию о конкретной кредитной истории. Ведь у банка могут быть договоры с несколькими БКИ, а отдельные БКИ являются хранителями уникальных КИ, т.к. в основном работают только с одним банком (например, КБ «Русский Стандарт» преимущественно обслуживает «Банк Русский Стандарт»).

Кредитный рейтинг содержит менее подробную, но обобщенную информацию из всех источников. Для понимания ситуации в целом такой отчет использовать значительно легче.

Кредитная история

Запрос отчета по КИ обычно отображается в самой кредитной истории. Когда банки видят большое количество обращений за таким отчетом, они расценивают это как попытку взять кредит в нескольких банках одновременно и часто (для предотвращения перспективы работы с проблемным кредитом) отказывают потенциальному клиенту уже на этапе заявки.

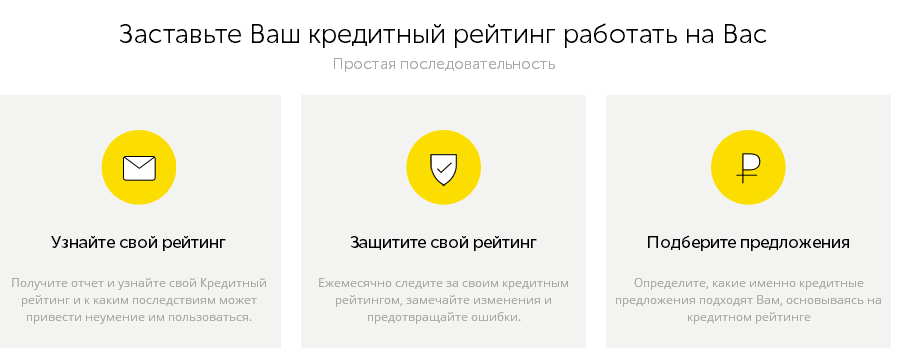

Как улучшить свой кредитный рейтинг

Среди рекомендаций, которые дает ОТП банк, — совет подтвердить зарплату, которая позволяет вам потянуть кредит или предложить в качестве залога квартиру или машину — это гораздо упрощает выдачу кредита. Антон Рогачевский, начальник отдела онлайн-продаж «Морского банка», советует не забывать, что скоринговая система слепа к человеку. С ней вы не сможете обсудить, почему тот или пункт некорректен. Тут все очень просто: небольшое отклонение от программы срабатывает как стоп-фактор, и автоматически выносится отказ

Именно поэтому, заполняя анкету для банка, так важно правильно внести данные, которые система сможет сверить с имеющимися в ее доступе базами. Ошиблись с годом рождения или неверно указали возраст ребенка — система может решить, что вы намеренно вводите ее в заблуждение

Кстати, это одна из причин, по которой нельзя исключать человеческое звено из цепочки принятия решений.

Не зацикливаться на одном банке

В разных банках используются разные скоринговые модели, которые банкиры хранят в строжайшем секрете, поскольку от них напрямую зависит эффективность бизнеса. Поэтому иногда, но редко, самый простой способ обойти систему — обратиться в другой банк. Бывает, что один единственный фактор — к примеру, наличие нескольких несовершеннолетних детей — может стать стоп-фактором для одного банка и совсем не смутить другой.

Узнать свой кредитный рейтинг

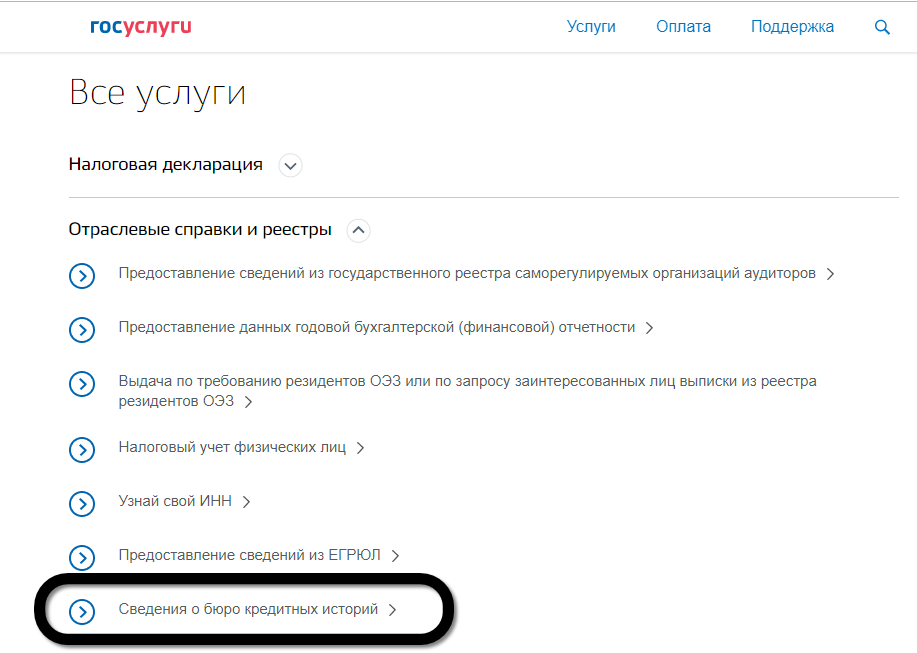

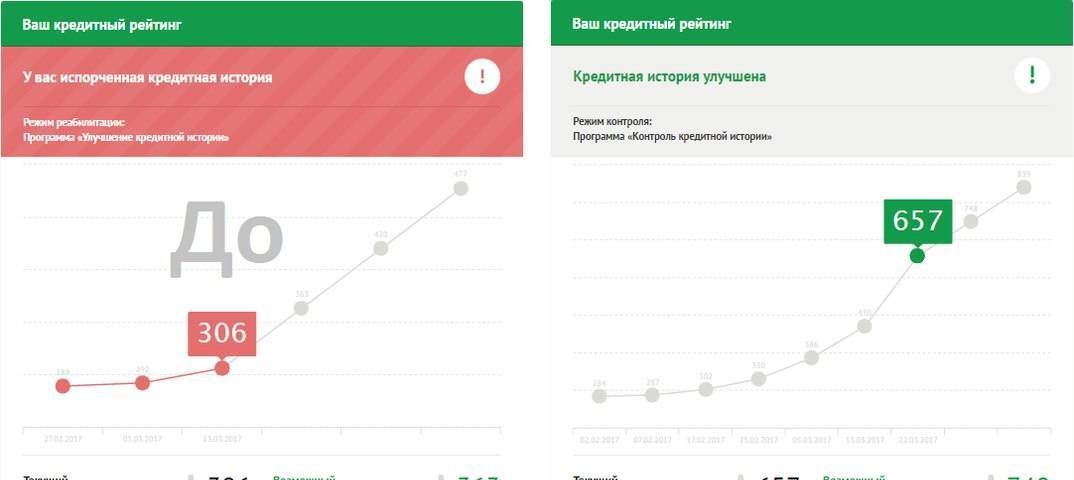

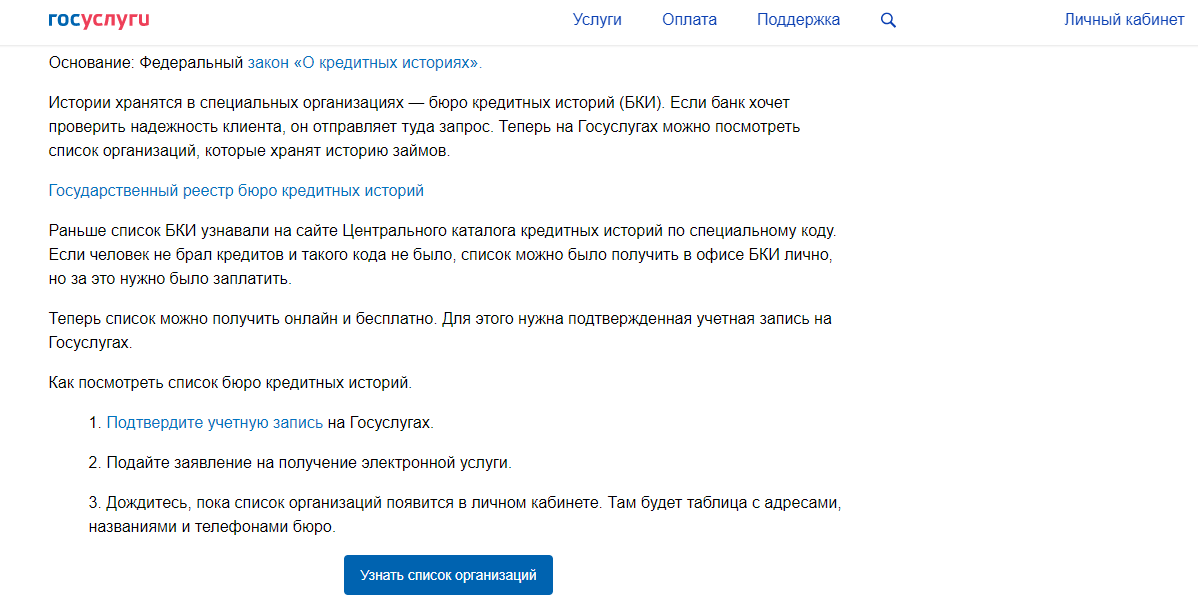

Если кредитная история имеется, и у вас есть основания полагать, что она подпорчена, для начала нужно понять, насколько велики ваши шансы. Запросить кредитную историю и кредитный рейтинг можно бесплатно дважды в течение календарного года. Сделать это проще всего с помощью портала Госуслуги, где можно выбрать кредитное бюро из предложенного списка.

Из присланных данных можно будет понять, есть ли отметки, которые необходимо закрыть или оспорить для улучшения рейтинга. Для этого нужно будет подать заявление о внесении изменений или дополнений в бюро кредитных историй, где хранится его история.

Исправить кредитную историю

Если же исправлять нечего, повысить ваши шансы помогут новые займы, считает Переславский из CMS Institute. И это как раз тот самый случай, когда помогут даже ссуды в МФО или небольшие потребительские кредиты в банках или точках продаж. Эксперты советуют купить в кредит что-то из мелкой бытовой техники, на что вам даже не нужно было брать кредит при иных обстоятельствах

Важно помнить, что кредитную историю и рейтинг помогут выправить именно платежи без просрочек и в полном объеме. При этом эксперты советуют не брать для этих целей займы выше ₽10 тыс

«Разумеется, это может повлечь за собой определенные расходы в виде процентов, но другого легального варианта для восстановления своей репутации перед банками, увы, пока нет», — говорит Переславский.

Вступать в диалог с банком

Первое, с чего советуют начать клиенту улучшение кредитной истории в пресс-службе Московского кредитного банка, — реструктуризировать все текущие просроченные суммы платежей и далее вовремя осуществлять погашение по действующим кредитам в соответствии с графиком. Чем дольше заемщик будет демонстрировать своевременное погашение действующих займов, тем лучше будет формироваться его кредитная история.

Завести кредитную карту

Получить ее достаточно легко: как правило, банки не проводят глобальных проверок, особенно если лимит небольшой. То же касается всевозможных карт рассрочки и так далее. «Получить их может практически каждый, даже в ТЦ или магазине. При этом, если вы активно пользуетесь такими картами и своевременно вносите по ним платежи, ваша кредитная история (КИ) улучшается», — советует Григорян из «ЕваБета Россия».

Закрыть небанковские долги

Помимо просрочек по займам, в вашей кредитной истории отображаются все остальные долги: неоплаченные штрафы, ЖКХ, алименты и тому подобное.

Открыть депозит в банке, в котором вы хотите взять кредит

Этот вариант подойдет не тем, у кого кредитная история испорчена окончательно, а скорее тем, кто хочет, чтобы ему одобрили большую сумму займа. Банк видит деньги на счету клиента, и его рейтинг в глазах финансовой организации повышается.

Какой бы из способов исправления испорченной кредитной истории вы ни выбрали, нужно настроиться на то, что в среднем на это уйдет от 15 до 30 месяцев.

А вот если вам предлагают обмануть банк за деньги — перед вами мошенники.