Часто задаваемые вопросы про исправление кредитной истории

Как исправить свою кредитную историю бесплатно через Интернет?

Ответ прост – никак. Улучшение репутации заемщика возможно в результате законных действий, о которых рассказано выше. В Сети можно получить только сведения о реальном положении дел.

На желании должников исправить кредитную историю онлайн, быстро и без взаимодействия с банками, зарабатывают многочисленные фирмы. Они сильно преувеличивают свои возможности: внести изменения в реестр БКИ они не в состоянии, в лучшем случае за свои деньги заемщик получит консультацию, как повысить рейтинг.

Когда обнулится плохая кредитная история?

Удаление информации из базы данных БКИ произойдет через 15 лет после внесения последнего изменения при условии отсутствия новых займов и запросов в бюро.

На деле часто бывает, что данные о просрочках стираются спустя 5 лет, если человек регулярно пользуется услугами банков: берет небольшие суммы в долг и аккуратно возвращает их.

Как очистить кредитную историю в общей базе?

Предложения посодействовать в улучшении репутации должника, удалив данные о его займах из реестров БКИ, встречаются постоянно. К сожалению, находятся желающие воспользоваться услугами таких «помощников».

Напоминаем, что вносить коррективы в кредитную историю закон разрешает только для исправления допущенных ошибок. Это значит, что стереть сведения о невыплаченных займах или уменьшить длительность просрочек не может никто. Легального способа исправить кредитную историю одним движением мышки не существует.

Центробанк строго следит за деятельностью БКИ. Есть определенный алгоритм проверки, после которого данные попадают в реестры. Информация о взаимоотношениях гражданина с банками полностью удаляется только спустя три года после его смерти.

Лучший способ оставаться для финансовых учреждений желанным клиентом – не нарушать условий договора, вовремя вносить платежи в полном объеме. Однако ситуации, которые мешают оставаться примерным заемщиком, могут произойти с кем угодно. Это не значит, что репутация испорчена навсегда. Исправить кредитную историю вполне реально, главное, действовать в рамках закона и настроиться на длительное поэтапное решение проблемы.

Какое значение имеет кредитная история

В кредитном досье отражается любое обращение в финансовую организацию, даже когда в выдаче займа было отказано. Взаимоотношения гражданина с банками формируют его кредитную историю. Заемщик, своевременно и в полном объеме вносящий платежи, обеспечивает себе положительное досье. У него выше шансы получить ипотеку, потребительский или автокредит, а также воспользоваться финансовой помощью при открытии бизнеса.

Отношения в этой сфере регламентированы Федеральным законом «О кредитных историях». Его принятие положительно отразилось на взаимоотношениях кредиторов и заемщиков. Первые значительно уменьшили собственные риски, поскольку получили доступ к данным о потенциальных клиентах. Вторые ощутили улучшение защиты своих прав со стороны государства.

Заемщики с плохой кредитной историей часто надеются, что данные об их невыплаченных займах или просрочках спустя некоторое время удаляются из банка данных, и искренне расстраиваются, когда им отказывают в финансовой помощи. Дело в том, что срок хранения информации достаточно большой – 15 лет со дня внесения в реестр последних изменений. Это значит, что на протяжении этого периода у недобросовестных плательщиков постоянно будут возникать затруднения при попытке оформить кредитный договор.

По закону полное аннулирование данных возможно только по истечении пятнадцати лет. С этого момента досье начнет формироваться «с чистого листа».

Хранением и предоставлением информации о взаимоотношениях граждан с финансовыми учреждениями занимаются бюро кредитных историй – БКИ. Это коммерческие структуры, созданные с целью оказания информационных услуг всем заинтересованным лицам, главным образом, банкам, для оценки благонадежности потенциального клиента.

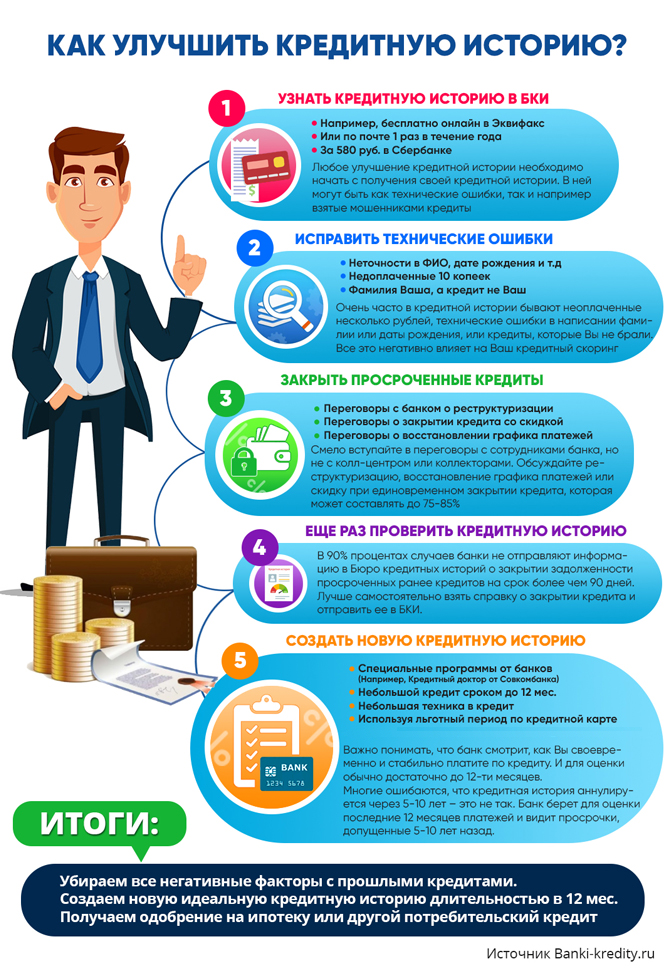

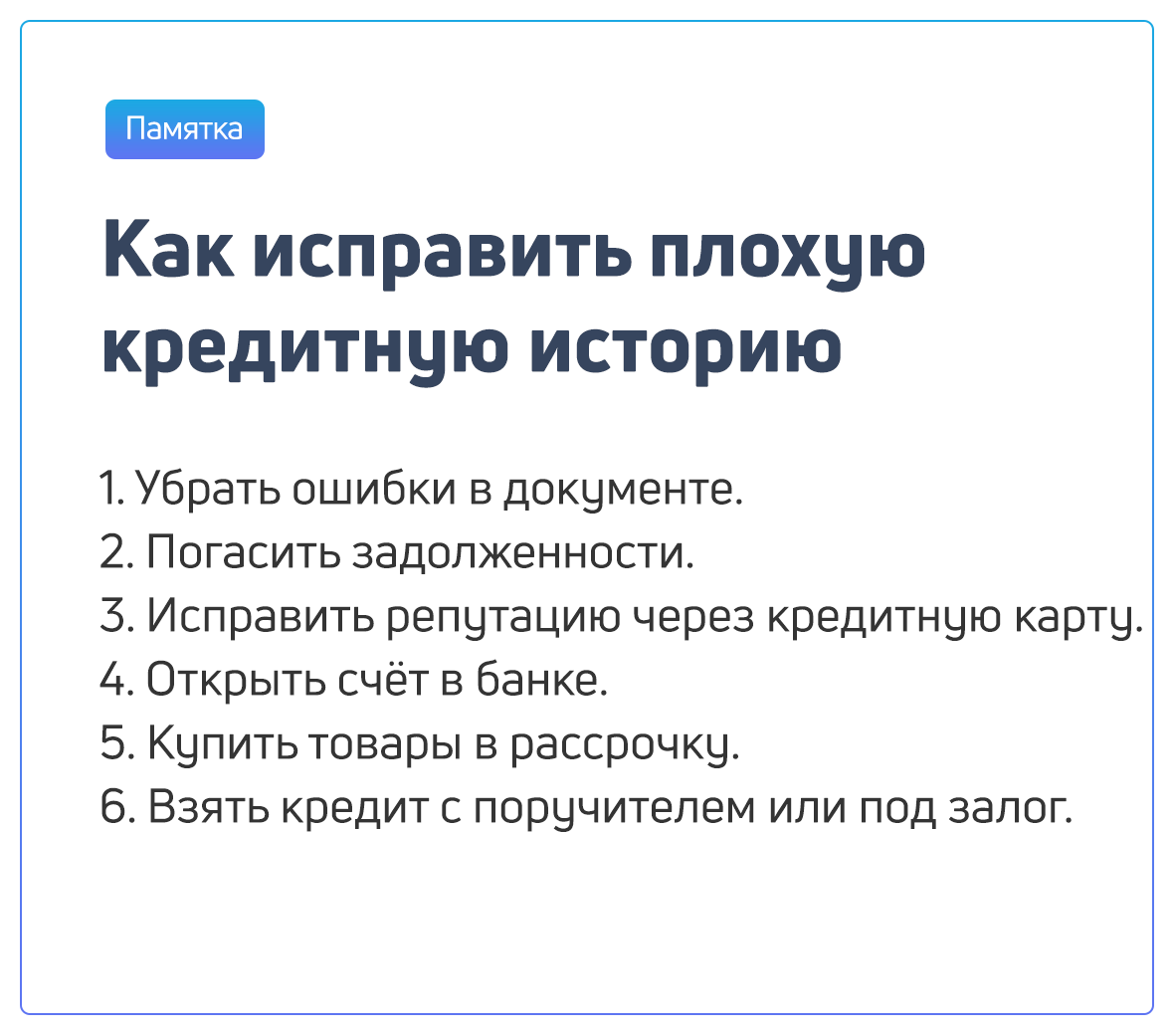

Как исправить ошибки в кредитной истории

Не только нарушение условий договора может быть причиной плохой репутации заемщика. К снижению кредитного рейтинга часто приводят ошибки в данных о плательщике и его взаимоотношениях с банками.

Как правило, проблемы возникают в результате следующих недочетов в работе сотрудников финансовых организаций:

- Неточная информация о заемщике. Это неверные сведения о месте и дате рождения, адресе места жительства и регистрации, ошибки в фамилии, имени или отчестве. Чтобы исправить такие недочеты, требуется минимум времени, и это не вызывает затруднений.

- Информация о невыплаченных кредитах. Получив от плательщика все выданные ему средства с процентами, банк должен известить БКИ о завершении действия договора. На деле это происходит не всегда, особенно если Центробанк лишает финансовое учреждение лицензии и назначается временное руководство. Вины заемщика нет, он полностью рассчитался с банком, но ему все-таки приходится думать, как исправить подпорченную кредитную историю.

- Наличие сведений о займах, к которым гражданин не имеет никакого отношения. Это самый проблемный вид ошибок, их исправить сложнее всего, ведь придется доказать, что либо они появились по вине работников банка, либо человек стал жертвой мошеннических действий неизвестных лиц.

Обо всех недочетах, обнаруженных в отчете, требуется сразу извещать БКИ. К письму с перечислением ошибок прикладываются нотариально заверенные копии подтверждающих документов: чеки о внесении платежей, выписки с банковского счета, справки.

Закон дает сотрудникам БКИ один месяц на рассмотрение заявления и вынесение по нему решения. В случае необходимости к решению проблемы привлекается финансовое учреждение, имеющее отношение к этому делу.

По окончании расследования гражданин получит ответ от бюро кредитных историй. При несогласии с принятым решением следует обращаться в суд, чтобы исправить отрицательную кредитную историю.

Корректировке подлежит только та информация, которая внесена в базу данных по ошибке. Если законных оснований для внесения изменений нет, не стоит соглашаться на предложения различных посредников, которые обещают свою помощь. Их обещания не имеют под собой никакой реальной основы, это напрасная трата времени и денег.

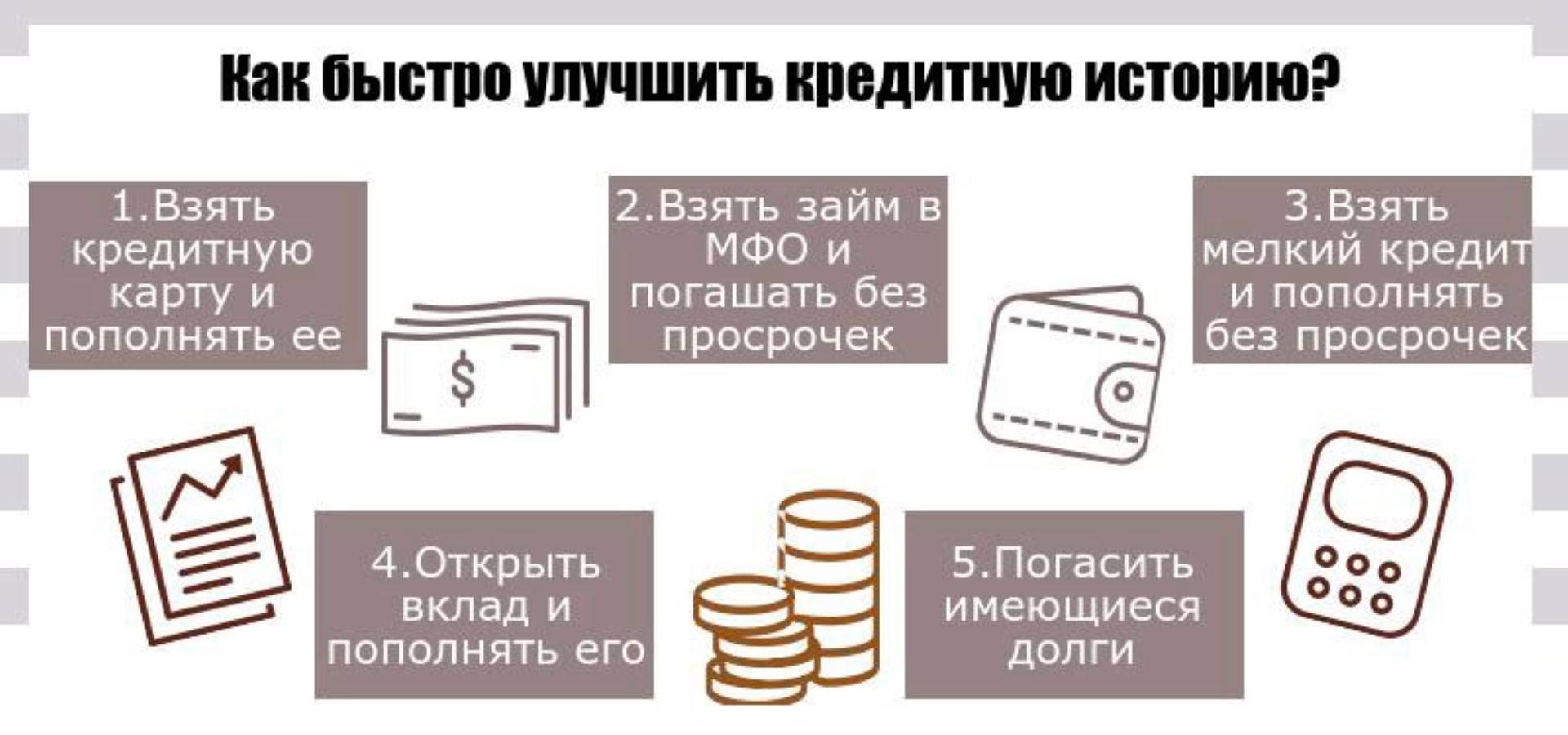

Как исправить кредитную историю с помощью займа

Если в качестве способа повышения рейтинга заемщика выбрано микрокредитование, рекомендуем внимательно изучить инструкцию, которая позволит избежать проблем.

Этап 1. Выбор микрофинансовой организации (МФО)

Обращаться в первую попавшуюся МФО – крайне опрометчивый шаг. Для начала необходимо собрать информацию о нескольких компаниях, предоставляющих микрозаймы, включая условия выдачи и БКИ, в которые она направляет сведения.

Для изучения стоит отобрать минимум три микрокредитных учреждения. При решении необходимо учитывать следующие факторы:

Сотрудничество с БКИ

Важно, чтобы положительные данные о погашении микрозаймов поступали в нужное бюро кредитных историй. На выбор МФО влияет договор с этим БКИ или сразу с несколькими

Удобство получения займа. Безналичное перечисление средств и такое же погашение долга чаще всего признается наиболее приемлемым вариантом. Если заем выдается наличными, возвращать его придется так же, поэтому следует уточнить график работы офисов, чтобы не допустить просрочки. Процентная ставка по займу. Как правило, оно очень высока у всех подобных учреждений. Предпочтение стоит отдать сервису с наименьшей переплатой по займу, иначе повышение репутации обойдется слишком дорого. Юридическое оформление займа. Ни в коем случае нельзя подписывать соглашение без тщательного изучения. Менеджер может «забыть» озвучить важные моменты, которые впоследствии будут использованы против заемщика. Без раздумий стоит отказываться от подписания договора, в котором указывается обязанность передать кредитору документы на квартиру или машину. Наличие и размер дополнительных комиссий. Уточните, предусмотрены ли отдельные платежи за оформление договора, выдачу наличных и прием платежей.

Этап 2. Отправка заявки на заем

Из нескольких МФО выбрана одна или две с наиболее выгодными условиями. Теперь можно подавать заявку. Это делается в офисе организации или через Интернет. В обоих случаях от будущего заемщика потребуется паспорт. Онлайн-заявка – более удобный вариант. Заполнение анкеты займет не более 30 минут, она содержит вопросы о персональных данных, месте работы и уровне дохода. Решение о выдаче займа принимается быстро, чаще всего оно положительное, при этом сумма на первый раз будет невелика.

Перед тем как соглашаться с условиями договора, его необходимо прочитать от начала до конца. Некоторые МФО включают пункт о передачи им имущества заемщика в случае невыплаты долга. Подписывать такой договор нельзя. Тщательному изучению должна подвергаться информация о штрафах: их размере, условиях начисления и других негативных последствиях нарушения обязательств.

После подтверждения согласия на сотрудничества с МФО заемщик получит график платежей.

Для возврата средств микрозайма есть два варианта:

- частями с указанной в графике периодичностью;

- единовременно в конце срока действия договора.

Этап 3. Получение и возврат денег

Безналичный способ получения и возврата займа специалисты считают наиболее надежным, поскольку каждая операция по карте или электронному кошельку хранится в памяти системы и при необходимости может быть использована в качестве доказательства исполнения обязательств.

Поскольку мы рассматриваем микрозаем как один из способов исправить кредитную историю в БКИ, полученные деньги не тратятся, а возвращаются через указанный в договоре срок с прибавлением процентов.

5 основных причин плохой кредитной истории

Часто заемщики портят финансовую репутацию, с пренебрежением относясь к выполнению взятых на себя обязательств. Некоторым кажется, что нет ничего страшного в том, чтобы внести платеж на день позже или совсем «забыть» о необходимости возвращать долг. Но жизнь идет, обстоятельства меняются, возникают ситуации, когда без существенной помощи банка не обойтись. Если встает вопрос об оформлении ипотеки, недобросовестные плательщики начинают думать, как исправить испорченную кредитную историю, чтобы купить жилье.

Есть пять основных причин, в результате которых страдает финансовая репутация заемщика.

Причина 1. Несвоевременное или неполное внесение платежей

При получении денежных средств от банка гражданин подписывает договор, к которому обязательно прилагается график внесения платежей по кредиту.

В этом документе указаны точные даты, когда происходит списание средств в счет погашения долга. Это значит, что сумма, достаточная для ежемесячного платежа, должна быть размещена на счете не позже этого дня.

Причина 2. Несвоевременное поступление средств в банк

Проблемы часто возникают из-за того, что заемщик не проявляет достаточную пунктуальность, например, вносит деньги в день, указанный в графике, но не учитывает, что не все способы пополнения гарантируют поступление средств на счет в ту же минуту. Иногда на это требуется несколько дней. В итоге фиксируется просрочка, что негативно отражается на кредитной истории.

Причина 3. Человеческий фактор

При оформлении договора не исключено совершение ошибок в данных клиента, сумме платежа или дате его внесения. Такие недочеты тоже могут повлиять на репутацию заемщика

Чтобы избежать подобных недоразумений, важно внимательно перечитывать документы перед подписанием

Еще одной страховкой от ошибок является регулярная проверка своей кредитной историей. Закон предусматривает право заемщика на бесплатное получение сведений из БКИ один раз в год.

Причина 4. Мошенничество

Возможность легкой наживы всегда привлекает людей, готовых ради денег на обман и подлог. К сожалению, случаев, когда кредитная история добросовестного гражданина была испорчена из-за действий мошенников, очень много.

Полностью защитить себя от подобных афер невозможно, преступники могут воспользоваться украденным или утерянным паспортом. Тогда честному человеку приходится прилагать массу усилий, чтобы исправить «черную» кредитную историю.

Причина 5. Технический сбой

Ошибаться могут не только люди, но и техника. Сбой в программе платежного терминала может привести к зачислению денег на счет с опозданием. В итоге будет зафиксировано нарушение условий договора со стороны клиента.

Конечно, заемщик может обратиться с заявлением в банк и доказать, что его вины нет, но данные об инциденте поступают в БКИ в автоматическом режиме. Регулярные проверки помогут избежать проблем с ухудшением финансовой репутации.

Кредитная история формируется на основании всех фактов взаимодействия гражданина с финансовыми учреждениями, но это не значит, что каждое нарушение имеет одинаковый вес при оценке банками платежеспособности потенциального клиента. Одно дело, когда человек на протяжении многих лет исправно вносил платежи и единственный раз допустил просрочку на один день, и совсем другое, когда на третий месяц после получения займа гражданин перестал выполнять свои обязательства.

Попасть в «черный» список БКИ могут и добросовестные заемщики, а также те, кто никогда не пользовался услугами финансовых организаций, но при этом имеет неоплаченные счета по ЖКУ и налогам. Таким людям можно исправить кредитную историю, просто уладив свои проблемы с долгами коммунальщикам и налоговой инспекции.

Можно ли как-то исправить плохую кредитную историю

Сведения, которые включены в каталоги БКИ, надежно защищены. Это значит, что невозможны корректировка данных кредитной истории заемщика или ее полное удаление. С информацией может работать ограниченное число сотрудников, при этом все их действия не остаются незамеченными для системы.

Вместе с заявлением на выдачу финансовой помощи будущий клиент подписывает согласие на запрос сведений из БКИ и последующую передачу данных о нем. Без этого документа банк не может получить данные, а тем более вносить в них какие-то изменения.

Из этого следует, что все предложения исправить кредитную историю в бюро кредитных сведений не более чем попытка заработать на недобросовестных плательщиках. Мошенники берут за свои «услуги» деньги, но на самом деле никаких изменений не вносится. На данный момент не существует ни одного способа, как исправить кредитную историю бесплатно по фамилии. Будьте рассудительные и не попадайтесь на уловки мошенников.

Существуют компании, которые предлагают быстро и эффективно исправить кредитную историю на законных основаниях. Они запрашивают информацию о клиенте в БКИ по его письменному согласию, изучают полученный отчет и дают рекомендации, как повысить рейтинг для финансовых учреждений. Конечно, за свои услуги они берут немалые деньги, но это вполне официальная возможность получить необходимые средства взаймы.