Когда лучше всего брать ипотечный займ

Иметь в наше время свою квартиру или дом это не роскошь, а обычная потребность. Однако не всем в жизни повезло стать собственником недвижимости или накопить на неё необходимую сумму денег, чтобы приобрести квартиру за наличные.

В этой ситуации многие решаются взять кредит на жилье, иногда не зная когда лучше всего оформлять ипотеку, ожидая улучшения условий по кредитованию, желая немного сэкономить и выгодно для себя взять кредит.

Если опираться на такие факторы, потенциальный клиент может годами сомневаться, в результате чего условия ипотечного кредитования теоретически могут и стать лояльными, но стоимость жилья увеличится в несколько раз. Или наоборот квартиры станут более доступными для широких масс, но условия кредитования вряд ли порадуют клиента.

По мнению специалистов, тенденции жилищного рынка на сегодняшний день просто невозможно предугадать. Наблюдается рост ипотечного кредитования и значительное увеличение количеств оформляемых ипотечных займов, на рынке недвижимости. В результате такой жилищной востребованности, цены на недвижимость не понизятся, а наоборот начнут повышаться.

Лучше всего оформлять ипотеку сейчас, ведь в любой момент можно воспользоваться услугой рефинансирования кредита. В настоящее время банковские организации все чаще и чаще начали практиковать такую услугу, предлагая клиентам погасить задолженность по ипотеке или кредитовать под новыми лояльными условиями. В результате чего клиент является собственником жилья и платит за кредит намного меньше.

Если клиент ещё сомневается брать ипотеку в данный момент или нет, стоит учесть, что рост цен на недвижимость лишает смысла ежемесячно откладывать деньги на приобретение жилья. Так как выгода от сэкономленных средств на процентах чаще всего может превышать убытки от себестоимости жилья.

Как выгодно погасить в банке кредит квартирой

Если денег совсем нет, заемщик не платит и не идет на переговоры с банком, есть вероятность, что последний решит забрать квартиру в счет погашения долга по кредиту (в случае с ипотечным кредитованием). Это условие предусмотрено договором. Принцип отторжения ипотечного жилья в пользу банка часто применяется большинством кредитно-финансовых учреждений при условии невозврата долга.

Если же дело касается обыкновенного потребительского кредита, вероятность, что банк заберет квартиру в счет погашения долга даже после судебного разбирательства ничтожно мала. Законом запрещено отнимать последнее жилье у физических лиц-банкротов.

А теперь ближе к сути: если действительно нет денег и дальше выплачивать ипотечный или потребительский кредит возможности нет, либо есть какие-то другие мотивы, можно отдать квартиру в счет долга. Банк будет не против.

Попробуем разобраться, как отдать банку залоговую квартиру. Сразу отметим, что сделать это на выгодных для заемщика условиях практически точно не удастся.

Возможно ли отдать квартиру в счет долга

Да, возможно. Вот как следует поступить:

1. Самостоятельно продать квартиру.

В случае с ипотекой перед продажей взятой в кредит квартиры потребуется разрешение от банка. Пишем заявление, получаем одобрение, продаем и рассчитываемся с банками. Если образуется разница – хорошо, ее можно оставить себе.

В случае с потребительским кредитом никаких разрешений не нужно. Квартира выставляется на продажу, находится покупатель. Получаем деньги, рассчитываемся с кредитом и радуемся жизни. Если есть, где жить.

2. Отдать квартиру банку в счет погашения кредита.

В случае с залоговой квартирой (купленной в ипотеку) потребуется уведомление банка о том, что заемщик перестает исполнять долговые обязательства. Банк проведет оценку отчуждаемой квартиры и примет решение о возможности полного или частичного покрытия долга. Второй вариант – худший, так как недостающую сумму придется доплачивать в любом случае.

Если речь о потребительском кредите, его можно перестать платить, уведомив кредитно-финансовое учреждение о желании расплатиться с ним имуществом. Условия реализации квартиры, предложенные банком, в таком случае не будут выгодными.

Лучше продать квартиру самостоятельно.

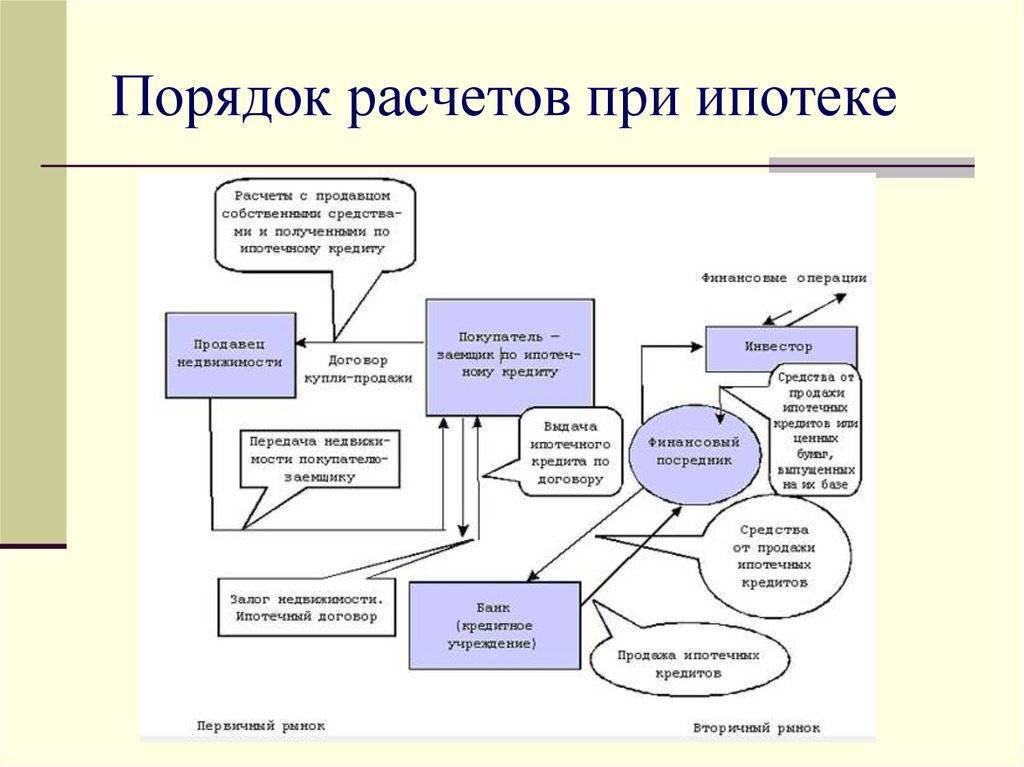

Понятие ипотечный кредит

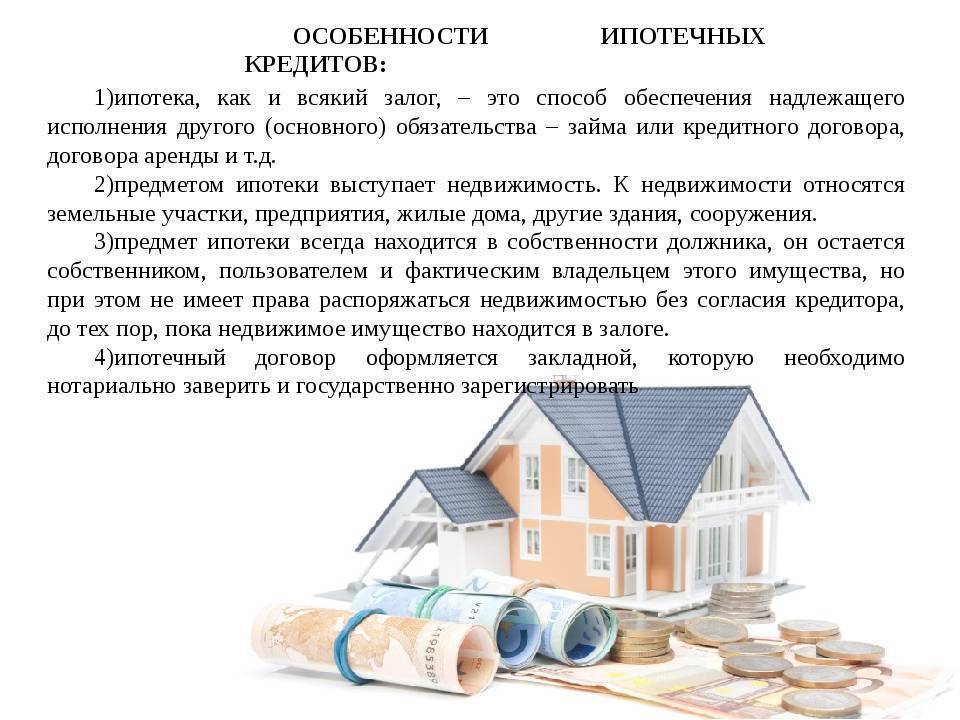

Ипотечный кредит — это долгосрочная ссуда, которую предоставляет государственный или коммерческий банк, под залог какого-либо недвижимого имущества.

Главным преимуществом ипотечного кредитования является возможность приобрести жилье сейчас, а не копить нужную сумму много лет. Ипотека поддерживается в России на государственном уровне при помощи ипотечного законодательства и специально сформированных государственных агентств для выдачи ипотеки.

Основная суть и особенности ипотеки

Ипотечное кредитование считается одним из самых известных видов банковского займа. Но, несмотря на свою востребованной и популярность, мало кто знает, в чём заключается суть ипотеки и его отличительные черты.

В первую очередь эта банковская кредитная программа помогает потенциальным клиентам, которые не могут по каким-либо причинам приобрести жилье за собственные средства, купить недвижимость при помощи кредитных денег.

На сегодняшний день в России ипотека регулируется законом «Об ипотеке (залоге недвижимости)» № 102 ФЗ, согласно которому, приобретая жилье в кредит, гражданин становится её полноправным владельцем, но в случае несвоевременных уплат, финансовая компания (банк) имеет полное право реализовать недвижимость и перевести в свой актив.

Благодаря этой программе клиент банка имеет право приобрести практически любое недвижимое имущество.

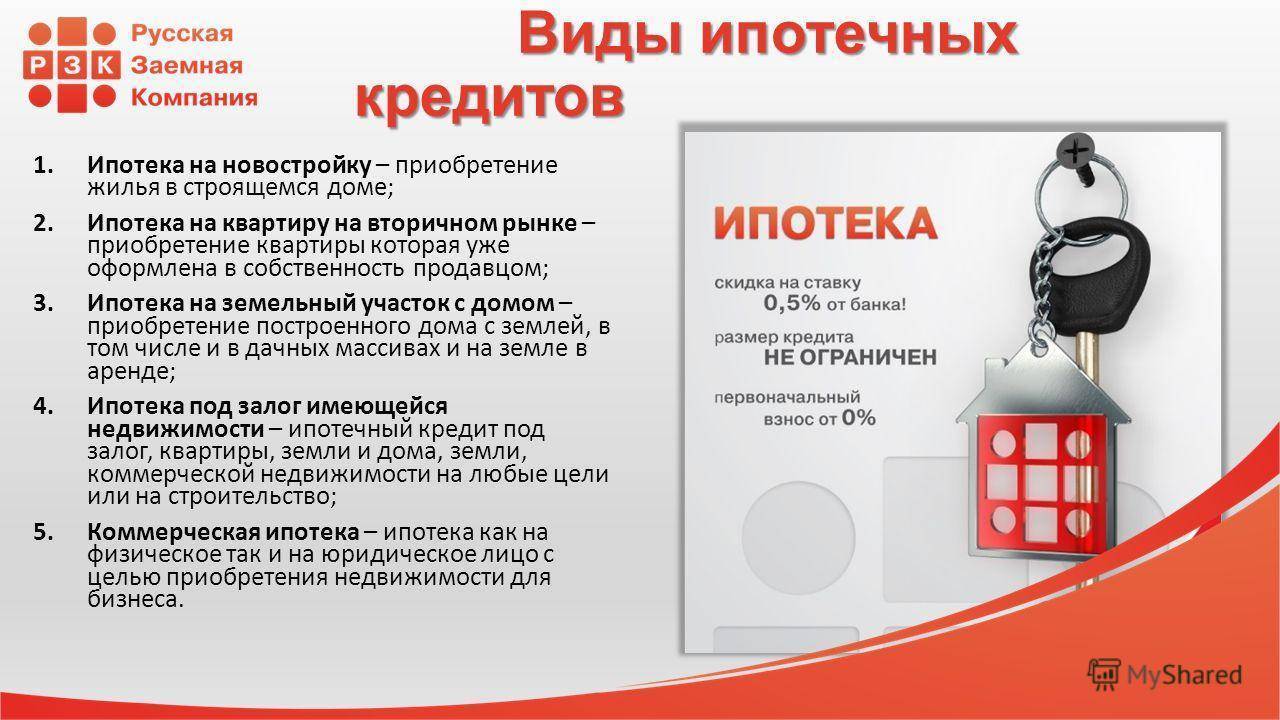

Предметом ипотеки может выступать любое ликвидное недвижимое имущество. Оно является гарантией возврата заимствованных денежных средств и процентов по кредиту.

Имущество, на которое можно оформить ипотеку:

- квартира в новостройке или на вторичном рынке;

- комната или доля от жилья;

- недвижимость загородного типа;

- апартаменты в жилом доме;

- коммерческая недвижимость;

- земельные участки.

Говоря об основных особенностях и сути ипотеки, стоит напомнить, что кредитный договор является основным документом, в котором утверждаются отношения между кредитуемым лицом и кредитором.

Именно в кредитном договоре описываются все условия кредитования, его процентная ставка и дополнительные детали. А также стоит учитывать, что для получения ипотеки банки требуют внести первоначальный взнос, примерно, от 10—20% от стоимости жилья.

В том случае, когда условия ипотеки стандартной программы не устраивают клиента, можно воспользоваться специальной программой, оформив субсидированную ипотеку или воспользоваться социальным предложением.

Данные кредитные продукты являются весомым толчком для развития и существенного повышения уровня жизни практически всех слоёв населения. Так как только при помощи ипотечного кредитования большинство граждан могут приобрести свое собственное жилье.

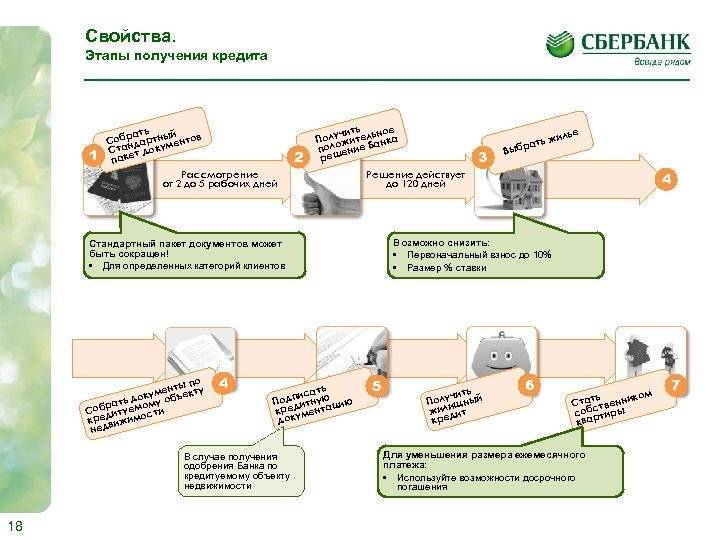

Этапы оформления ипотечного кредита

Процесс получения ипотеки состоит из нескольких этапов:

- Сбор документов, необходимых для оформления кредита.

- Заключение кредитной комиссии.

- Поиск предмета ипотеки, его оценка и страхование.

- Оформление ипотечного договора.

Ипотека в России существует относительно недавно, но за это время свои проблемы с жильём решило большое количество населения.

Ограничение прав на собственность пока действует ипотека

Права собственности при ипотечном кредитовании, имеют некоторые ограничения, установленные банком-кредитором. К примеру, продать квартиру без разрешения банка невозможно.

Ведь до момента окончательного погашения кредита квартира находится в залоге у банка. После осуществления последней выплаты квартира переходит полноправное распоряжение заёмщика.

Выгодная ипотека: где оформить кредит на квартиру по низкой ставке

Это неудивительно, ведь жилищный вопрос волнует многих россиян. При этом лишь часть из них приобретают квартиру или дом с помощью ипотеки

Для многих жилищный займ – это слишком тяжёлое, и что не менее важно, длительное финансовое бремя

Проще говоря, ипотека – продукт достаточно дорогой. Поэтому каждый, кто решает обзавестись собственным жильём, таким образом, хочет найти наиболее выгодное предложение.

Обратите внимание! Оформление ипотечного кредита не является окончанием сделки с недвижимостью. Кроме выплаты продавцу стоимости жилья, необходимо пройти обязательную процедуру регистрации прав собственности

Ипотечных программ на кредитном рынке довольно много, но вот условия большинства из них оставляют желать лучшего. В частности, размеры кредитных ставок у многих банков очень высокие. Где же сегодня можно получить выгодную ипотеку, по минимальной стоимости?

Сбербанк России

Эта банковская организация по праву считается одной из лучших, поскольку всегда имеет в списке продуктов наиболее выгодные предложения. Это касается, в том числе и ипотечных кредитов.

На момент публикации статьи, получить заёмные средства на покупку готового жилья в Сбербанке можно по ставке от 14%. При этом действующая ставка увеличивается на 0,5%, если недвижимость, которую заёмщик хочет приобрести, построена без финансового участия банка. А в случае отсутствия полиса личного страхования, кредитор повышает ставку ещё на 1%.

Максимальный размер ипотеки определяется банком в зависимости от стоимости залога. При этом в качестве обеспечения заёмщик может предложить уже имеющееся у него ликвидное жилье.

Наиболее длительный срок, на который оформляется ипотечный кредит в Сбербанке – 30 лет. Кредит выдаётся исключительно на целевое использование и только в рублях.

Требования к ипотечным заявителям:

- гражданство – российское;

- возраст на дату рассмотрения заявки – не менее 21 года;

- возраст на момент завершения действия ипотечного соглашения – не более 75 лет;

- постоянная регистрация в том российском регионе, где находится отделение Сбербанка;

- наличие постоянного и официального источника дохода;

- полный срок трудового стажа на последнем месте – минимум 12 месяцев.

А также необходимо представить банку справку о зарегистрированных членах семьи по данному адресу.

Документы, необходимые для оформления кредитного договора:

- паспорт главного получателя ипотеки;

- паспорта всех заёмщиков и лиц, которые подписывают договор поручительства;

- трудовая книжка;

- трудовой договор либо его заверенная копия;

- справка о размере ежемесячной заработной платы;

- СНИЛС;

- ИНН.

Более подробную информацию о составе документов и требований к заёмщикам вы можете узнать, оставив заявку на получение кредита.

МДМ банк

Ещё одна кредитная организация, в которой можно оформить выгодную ипотеку – это МДМ банк. Он предлагает всем желающим особый продукт под названием «Прогрессивный». Главным преимуществом этой программы является переменная процентная ставка.

Так, первые пять лет кредитования её минимальный размер составит 15% годовых, а в течение оставшегося времени – 8%+ Mosprime3m.

То есть после пяти лет выплаты займа должник начинает погашать кредит по ставке, размер которой меняется ежеквартально. Кредит на жилье МДМ банк выдаёт лишь в одной валюте – рублях.

При этом максимальная сумма ипотеки не имеет чётких ограничений. Покупаемая недвижимость может быть оформлена в качестве главного залога. Отдать ипотечный долг заёмщик должен в течение максимум 25 лет.

Госкомпания АИЖК

Чтобы сделать ипотеку доступной для людей, в 1997 году Правительством была создана государственная компания АИЖК. Это агентство выдаёт кредиты с существенно более выгодными условиями, чем в присутствующие по рынку конкуренты.

К примеру, по программе «Стимул» ставки АИЖК составляют 6,6%-9,5% годовых, зависимо от первоначального взноса. Ну а большинство банков предлагает жилищные кредиты не менее чем под 12% годовых.

Но нужно помнит, основная проблема заключена в том, что госкомпания не работает напрямую с желающими гражданами. Все ипотечные продукты АИЖК предлагаются исключительно банками-партнёрами. К сожалению, наедятся на качественное предложение своих услуг через посредников, по меньшей мере, глупо.

Каждое агентство имеет свою уникальную ипотечную программу, которая способна обеспечить ему большую прибыль, нежели обычное кредитование по льготным стандартам.

Банки попросту не накапливают в своём портфеле невыгодные дешёвые контракты, ведь они рискуют обернуться неплатежами физических лиц, при малейшем ухудшении экономических условий.

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.

Порядок оформления ипотечного займа

Оформление ипотеки на квартиру – несложная процедура, но имеющая многие тонкости и нюансы. Учитывая все особенности получения кредита, любой заемщик сумеет приобрести желанное жилье на максимально выгодных условиях

Перед оформлением ипотеки важно тщательно проанализировать предложения рынка

Так как банков в РФ немало, к выбору кредитора нужно подходить крайне ответственно. К базовым моментам, которые следует учитывать при выборе банковской организации, относят:

- репутацию таковой;

- действующие программы кредитования;

- удовлетворения требованиям потенциального кредитора.

Требования к заемщикам

В принципе, выбор оптимального заимодателя не имеет существенных сложностей. Главное – тщательный анализ предложений и выбор наилучшего варианта

Обычно у граждан не возникает проблем с выбором банка, поэтому заострять внимание на этом не будем. Тем более, перечень лучших организаций уже был рассмотрен ранее

Допустим, потенциальный кредитор выбран – что делать дальше, как взять квартиру в ипотеку? После этого дело остается за малым и заключается в процедуре оформления кредита. В подавляющем числе случаев получение ипотеки происходит следующим образом:

- Гражданин обращается в банк, просит предоставить перечень требований к заемщикам по интересующим его ипотечным программам и старается получить предварительное одобрение на кредит.

- Если оно имеется, необходимо начать собирать требующиеся документы. Узнать его необходимо непосредственно в банке. При иных обстоятельствах придется искать другого кредитора. Повторимся, выбор в этом плане велик, поэтому сложностей в процессе поиска заимодателя возникнуть не должно.

- Подав нужную документацию и получив соответствующее одобрение или отказ, остается действовать с учетом сложившейся ситуации. Естественно, при одобрении заявки на ипотеку следует осуществить поиск квартиры и закончить оформление кредита, попутно купив недвижимость. При отказе же следует вернуться ко второму пункту списка и поискать другого кредитора.

Сама процедура оформления ипотечного займа сложностей не имеет. Для ее реализации достаточно придерживаться рассмотренного ранее порядка. Однако из-за возможности отказа со стороны банка в оформлении ипотеки или из-за проблем при сборе документов получение ипотеки может заметно усложниться

Забывать об этом не стоит, поэтому к оформлению подобного кредита важно подойти с должным уровнем ответственности и уж точно не спустя рукава. Такой подход позволит избежать каких-либо проблем с покупкой жилья и «обречет» весь процесс на успех

Способы объединить ипотеку и потребительский кредит

Вот как объединить ипотеку и потребительский кредит:

- Взять один крупный кредит.

- Воспользоваться специальными комплексными программами банков.

Рассмотрим каждый из вариантов подробнее.

Берем крупный кредит

Такой способ совершенно невыгоден. Хотя бы потому, что ипотека взята с низким процентом, а кредит выдадут под высокий. Покрытие ипотеки и одного (или нескольких) небольшого кредита крупным приведет к увеличению долговой нагрузки.

Пример: имеем ипотечный кредит в 1,5 миллиона под 8,9% годовых на 10 лет. Платим по 18 900 рублей ежемесячно. Также имеем потребительский кредит на 250 тысяч рублей под 16,9%, срок – 3 года. Платим 8 900 рублей.

Берем крупный кредит на 1,75 миллиона. Ставка – 11,9%, срок – 7 лет. Платеж – 30800.

Итого платим:

- в первом случае 27800;

- во втором на 3 тысячи больше.

Что выгодно – очевидно. Особенно с учетом того, что через 3 года платеж в первом случае снизится на 8900 рублей (потребительский кредит будет закрыт).

Пользуемся комплексным предложением

Особые комплексные программы некоторых крупных банков России («Сбербанк», «ВТБ» и другие) предполагают возможность объединения ипотеки и кредитов. Это чуть более выгодный вариант: долговая нагрузка при этом может незначительно повыситься.

Пример: те же исходные данные (ипотека на 1,5 миллиона и кредит на 250 тысяч), ежемесячный платеж 27 800 рублей. Берем кредит в рамках комплексной программы на 1,75 миллиона рублей под 8,9% на 7 лет (почему 8,9% – рассмотрим далее).

Итого платим в первом случае 27 800 (первые три года, с четвертого – 18 900), а во втором 28 тысяч.

С выгодами снова все понятно: первый вариант предпочтительнее.

Определение целей и финансовых возможностей

Самым лучшим инструментом для этого является личный финансовый план. Вы не только оцените свое финансовое состояние на текущий момент времени, но и построите картину будущего с учетом поставленной цели и способов ее достижения.

До получения кредита вы должны дать себе четкие ответы на вопросы:

- Какую именно квартиру вы хотите приобрести? Количество комнат, площадь, район и т. д.

- На первичном или вторичном рынке? Требования банков будут разными в зависимости от вида рынка.

- Какой первоначальный взнос вы готовы внести? Предложения банков стартуют от 10 %. Надеюсь, вы понимаете, что чем больше взнос, тем меньше сумма займа и, следовательно, долговой нагрузки.

- Насколько вы уверены в стабильности своих доходов на несколько лет вперед? Самый сложный и, наверное, самый главный вопрос. От него зависит, на сколько лет вы готовы взять на себя обязательства по погашению.

- Какую сумму вы готовы выплачивать ежемесячно, чтобы не лишить себя и членов своей семьи удовлетворения текущих потребностей в еде, одежде, развлечениях? Навыки разумной экономии и ведения семейного бюджета будут вам только в плюс.

- Есть ли у вас право на льготы? Государство, региональные правительства и банки разрабатывают ипотечные программы, которые направлены на уменьшение бремени ипотечного кредита для отдельных категорий граждан: молодых семей, семей с детьми, бюджетников, военных и т. д. Изучите все возможности. И не забывайте о зарплатных проектах.

После ответа на поставленные вопросы можно переходить к сравнительному анализу банковских предложений и процедуре подачи заявки на ипотечный кредит. Главное правило – не торопитесь. Здесь вспомнился еще один афоризм: “Ипотека – не тюрьма, амнистии не будет”.

Что должен знать ипотечный заемщик, какие опасности его подстерегают

На данный момент получение ипотеки может быть действительно сопряжено с рядом негативных факторов, которые покупатель недвижимости должен тщательно учитывать перед тем, как браться за контракт с банком.

Дело в том, что во многих случаях через механизм ипотеки продаётся ещё не готовая недвижимость – новостройки. Что её удешевляет, а для банка упрощает как процедуру продажи более дешёвого жилья, так и процедуру обращения взыскания на жильё неблагонадёжного плательщика.

Нужно понимать, какие условия платежей являются доступными для покупателя, а какие нет.

Очень важно учитывать и правильно посчитать реальную стоимость приобретаемого жилья в результате ипотечного договора. Ведь на самом деле стоимость этого жилища после завершения всех выплат будет оценочно в 2,5–3 раза выше, чем при покупке за всю сумму одномоментно

С одной стороны, покупатель может пользоваться квартирой непосредственно на протяжении всех тех лет, что он её оплачивает. Но, с другой стороны, если бы у него была возможность минимизировать свои платежи за жильё и копить средства для покупки, то он мог приобрести либо намного более качественное и просторное жилище, либо несколько квартир.

При покупке квартиры в ипотеку банк получил права для того, чтобы изъять жильё, принятое в залог согласно ипотечному договору в случае злостного нарушения условий договора, и продать его с торгов.

Конечно, ипотека очень часто является выходом из положения для тех, кто вынужден платить за аренду жилья в крупном городе примерно те же деньги, которые мог бы платить за ипотеку, постепенно приобретая право на собственное жильё.

Общие моменты и тенденции 2021 года

Ипотека на улучшение жилищных условий предполагает, что гражданами приобретается квартира или другая недвижимость с помощью кредитных средств банковской организации, выданных на определенный срок. На весь период кредитования приобретаемый или иной объект, подходящий по стоимости, закладывается в собственность банка – это главные условия получения ипотеки для обеспечения выполнения обязательств заемщиком.

В 2021 году большинство кредитных организаций пересмотрели свою кредитную политику и понизили ставку по жилищным кредитам, чтобы сделать приобретение жилья доступным для граждан. Основные ставки по кредитам снижены как на покупку строящегося, так и готового жилья.

Ряд банков не делает разницы между приобретаемыми объектами, условия предоставления ипотечного кредита едины как для только построенных, так и для уже готовых квартир в многоквартирных домах. Однако другие кредитные организации, наоборот, снижают процентные ставки именно на приобретение строящегося или только построенного жилья у аккредитованных компаний – продавцов.

Связано это с тем, что скорость покупки квартиры в ипотеку у застройщика гораздо выше, чем на вторичном рынке, ведь заемщик уже имеет конкретный объект кредитования и ему не надо заниматься длительным поиском объекта, как на вторичном рынке.

Однако ведущие банки уже без государственной поддержки могут гарантировать условия ипотечного кредитования и процентную ставку, соизмеримую с той, которая существовала с поддержкой государства и даже ниже, так как поток ипотечных клиентов возрос, количество сделок гарантирует стабильный доход кредитных организаций.

Развитие инноваций нашло свое отражение и при заключении ипотечных сделок, так Сбербанк предлагает дисконт 0,5% при электронной регистрации сделки. Ипотечный кредит на более выгодных условиях можно оформить как на первичное, так и на вторичное жилье.

Данная процедура займет 2-3 дня и поможет сэкономить время на регистрацию сделки в Россреестре, а также будет выгодна иногородним заемщикам, так как позволит сделать процесс взятия ипотеки удаленным.

Финансовые эксперты сходятся во мнении, что отмена программы господдержки ипотеки уже переварена рынком. Банки адаптировались к новым условиям, и предлагают льготные условия покупки квартиры в новостройке в 2021 году.