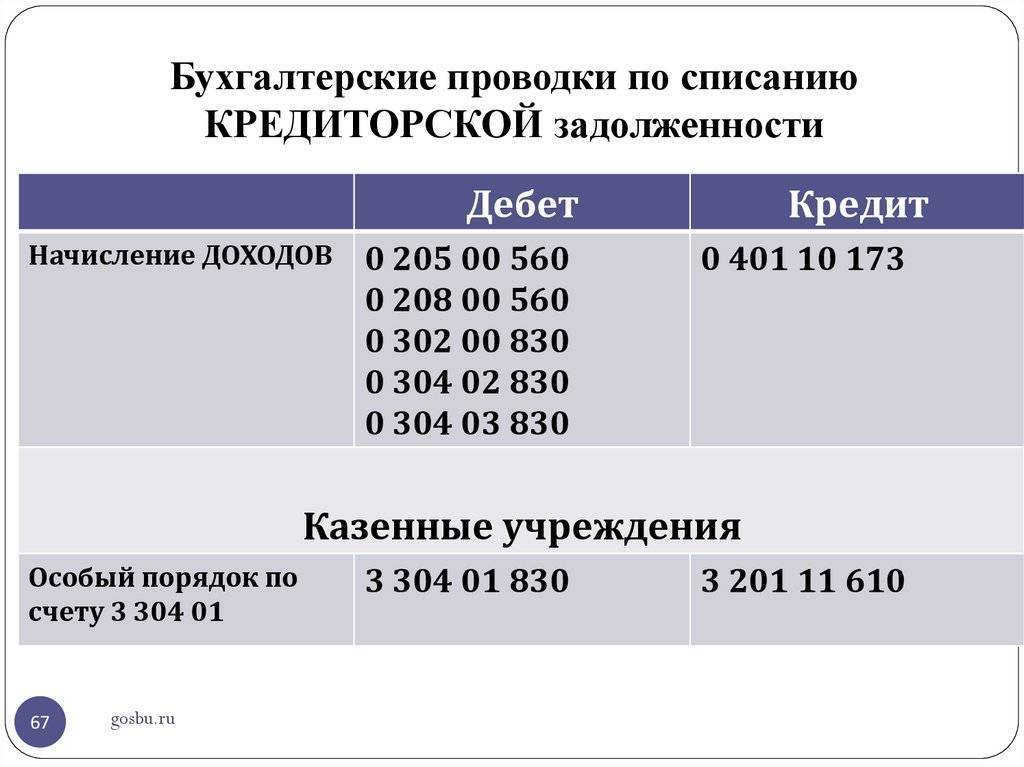

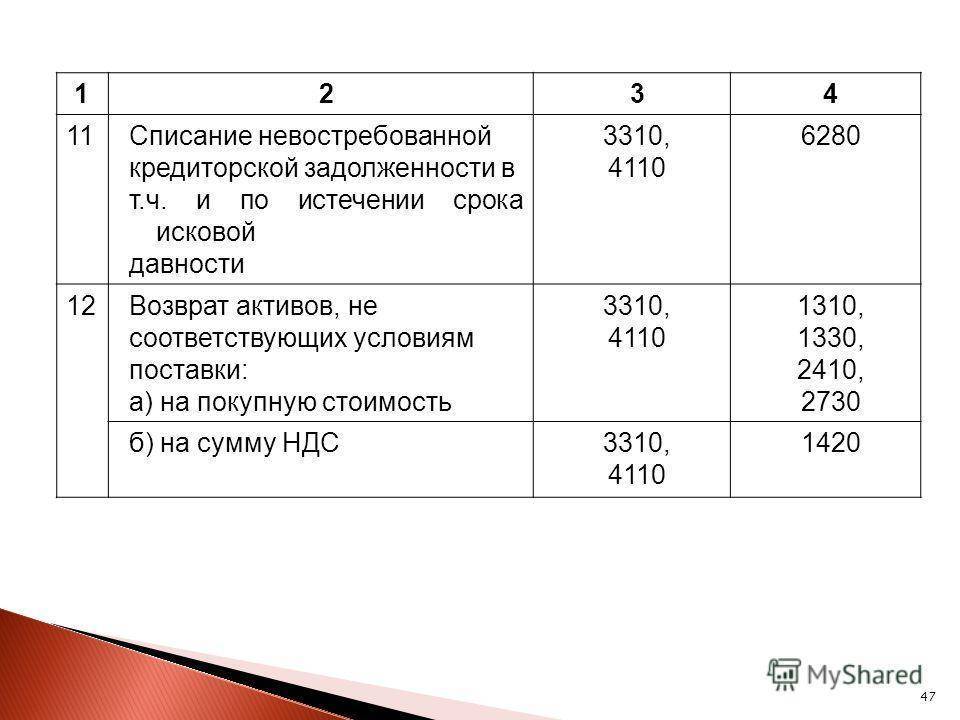

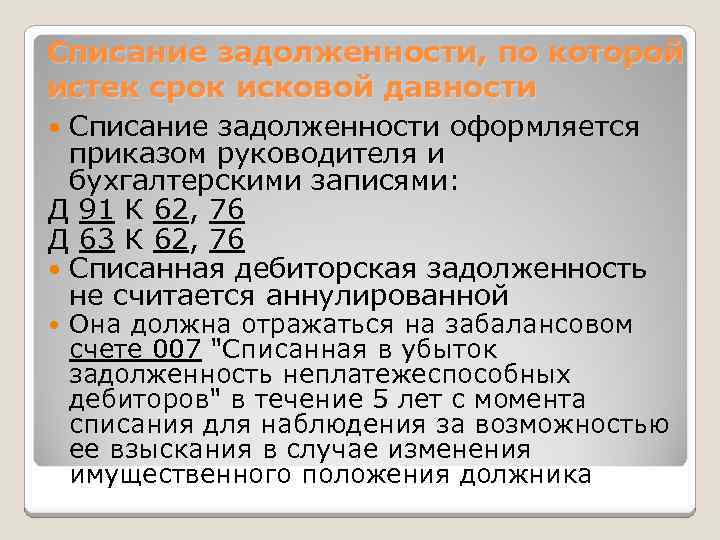

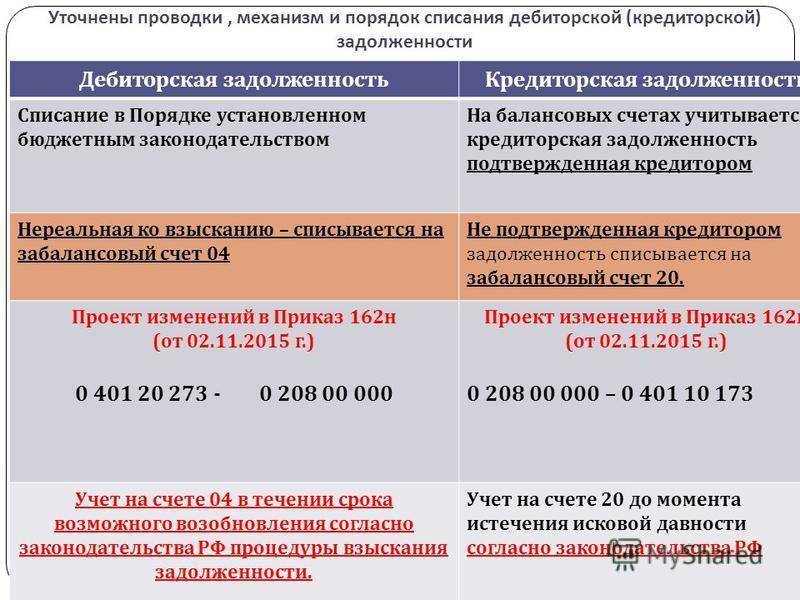

Сомнительная дебиторская задолженность

Задолженность, которая имеет высокую вероятность того, что не будет погашена в установленный срок и никакими гарантиями не обеспечена, считается сомнительной дебиторкой. При выявлении такой задолженности, в бухучете необходимо сформировать резерв. Он необходим для того, чтобы в отчетности компании был показан действительный финансовый результат, а также обязательства контрагентов.

Что касается налогового учета, то резервы по сомнительным долгам создаются по желанию и на эту сумму может быть уменьшена налогооблагаемая прибыль. Резерв создают только в том случае, если просрочка превышает 45 дней.

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

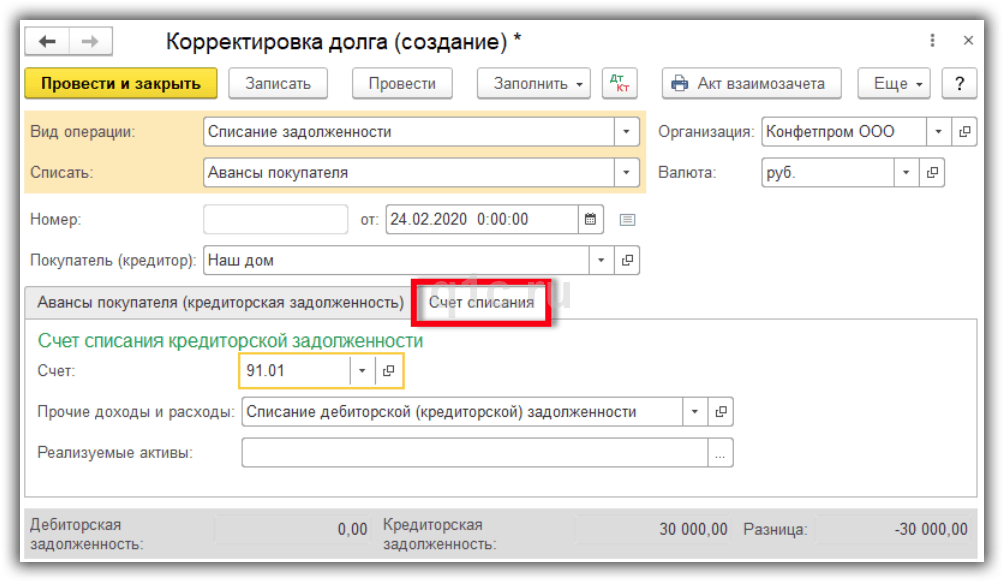

Списание кредиторской задолженности по авансовым платежам

Списать кредиторские долги можно также по авансовым платежам.

Разберем пример: заказчик внес аванс за услугу, которую должно оказать предприятие. В итоге работа не была выполнена исполнителем, как следствие, перед клиентом возникла кредиторская задолженность. Клиент не потребовал возврата авансового платежа, период исковой давности по долгу компании подошел к концу.

В такой ситуации кредиторский долг по авансу можно списать в программе 1С Бухгалтерия версия 8.3, следуя нашей инструкции:

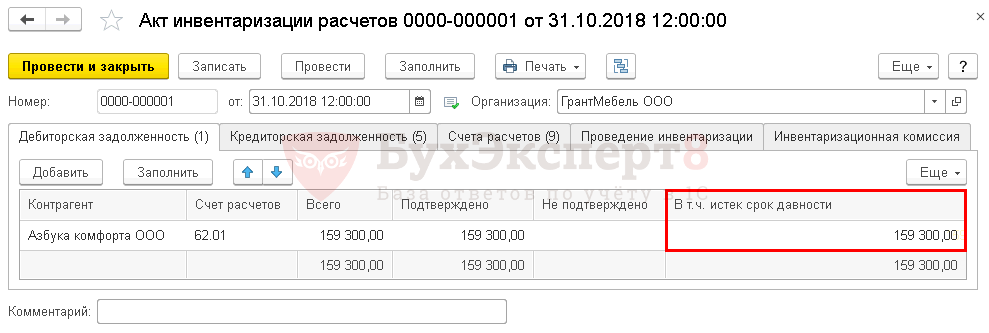

- Формируем «Акт инвентаризации расчетов». В строке «Не подтверждено», расположенной в меню «Кредиторская задолженность» вводим сумму долга. Аналогичное действие и с указанием той же суммы выполняем в строке «В том числе истек срок исковой давности». Из строки «Подтверждено» убираем все цифры;

- Оформляем акт «Корректировка долга», необходимый тип процедуры – «Списание задолженности». Вносим «Авансы покупателя» в графу «Списать». Выбираем покупателя, кликаем на «Заполнить». Система программы автоматически внесет необходимые данные в раздел «Кредиторская задолженность, Авансы покупателя»;

- Указываем 91.01 счет «Прочие доходы» в разделе «Счет списания».

После этого процедура также успешно завершена, необходимые изменения сохранены в программе.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Дебиторская и кредиторская задолженность в 1с 8 3

Выплаты сотрудникам во время коронавируса

Дебиторская задолженность

Для того, чтобы увидеть и понять, что такое дебиторская задолженность, следует сформировать оборотно-сальдовую ведомость. Дебетовый остаток по счетам расчетов (таким как, 60, 62, 66-70, 73, 75 и 76) и будет дебиторкой, то есть суммой, которую задолжали компании другие фирмы, лица и фонды.

Рассмотрим, что включает в себя дебиторская задолженность:

| Дебиторская задолженность | На каком счете отражается |

| Долги покупателей, заказчиков | 62 «Расчеты с покупателями и заказчиками» |

| Долги поставщиков, подрядчиков по перечисленным им авансам (предоплатам), а также признанным претензиям | 60 «Расчеты с поставщиками и подрядчиками» 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги страховых компаний по страховым возмещениям, эмитентов ценных бумаг, которыми владеет компании, по дивидендам и др. | 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги бюджетных органов и внебюджетных фондов по излишне перечисленным налогам и взносам | 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию» |

| Долги сотрудников по подотчетным суммам, займам, возмещению ущерба и др. | 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» |

| Долги учредителей, участников по вкладам в уставный фонд | 75 «Расчеты с учредителями» |

Состав дебиторской задолженности будет зависеть от того, как именно она образовалась. Образоваться она может при:

- реализации товаров (работ или услуг) на условиях предоплаты (то есть товар контрагенту уже отгружен, а оплата за него еще не поступила);

- закупке продукции (сырья) на условиях предоплаты;

- переплате налогов и сборов;

- выдаче подотчетных денег.

Счета синтетического и аналитического учета

Задание 1.

По балансу организации на 1 сентября числятся следующие остатки средств и источников.

На основе данных для выполнения задания необходимо:

Составить корреспонденции счетов

Открыть счета бухгалтерского учета.

Хозяйственные операции за месяц разнести по счетам.

Подсчитать по каждому счету оборот за месяц и вывести конечные остатки.

Составить бухгалтерский баланс на 1 октября.

БАЛАНС

На 1 сентября

АКТИВ | Сумма | ПАССИВ | Сумма |

Сч. 10 Сч. 51 Сч. 20 | 200 000 1 500 000 40 000 | Сч. 60 Сч. 66 Сч. 76 | 80 000 800 000 860 000 |

БАЛАНС | 1 740 000 | БАЛАНС | 1 740 000 |

За сентябрь месяц в организации произошли следующие хозяйственные операции:

От поставщиков поступили материалы 600 000

С расчетного счета перечислено поставщикам за материалы 500 000

С расчетного счета погашен краткосрочный кредит банка 800 000

Отпущены материалы в производство 400 000

На расчетный счет зачислен краткосрочный кредит банка 500 000

Неиспользованные в основном производстве материалы

возвращены на склад 50 000

Получены материалы от поставщиков 900 000

Оплачено поставщикам за счет краткосрочного кредита банка 400 000

С расчетного счета погашен краткосрочный кредит банка 300 000

10.С расчетного счета перечислена кредиторская задолженность 160 000

Задание 2

На балансе организации на 1 сентября числятся следующие остатки средств и источников.

Материалы

250 000

Расчеты по оплате труда 650 000

Расчетный счет 1 000 000

Расчеты с поставщиками и подрядчиками 600 000

Касса

50 000

Основное производство 500 000

Краткосрочные кредиты банка 400 000

Готовая продукция 200 000

Кредиторская задолженность 350 000

На основе данных для выполнения задания необходимо:

Составить вступительный баланс.

Открыть счета бухгалтерского учета.

Хозяйственные операции за месяц разнести по счетам.

По каждому счету подсчитать обороты за месяц и вывести конечные остатки.

На основании конечных остатков по счетам составить заключительный баланс на 1 октября.

За сентябрь на заводе выполнены следующие хозяйственные операции:

От поставщика на склад поступили материалы 800 000

Материалы со склада отпущены в производство 400 000

На расчетный счет зачислен краткосрочный кредит банка 350 000

С расчетного счета оплачено поставщику за материалы 450 000

С расчетного счета получено в кассу для выплаты зарплаты. 650 000

Выплачена из кассы зарплата. 500 000

Депонирована заработная плата. 50 000

Выплачена депонированная заработная плата. 100 000

Сдана на склад готовая продукция основного производства. 220 000

10.Oплачено поставщикам за счет краткосрочного кредита банка. 200 000

7

Документирование

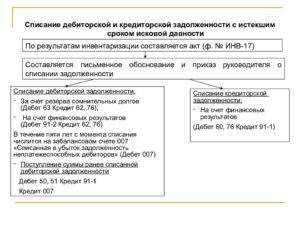

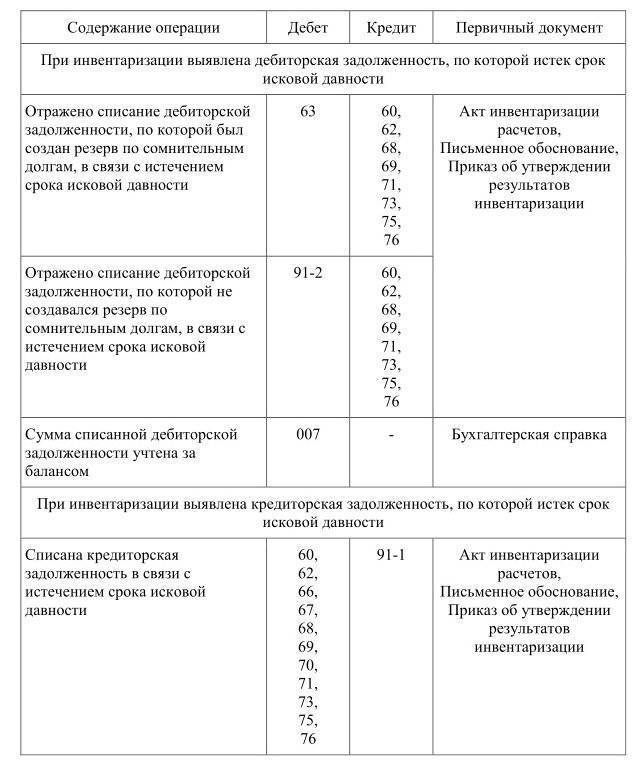

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

В организации списание просроченного долга кредитору оформляют следующим образом:

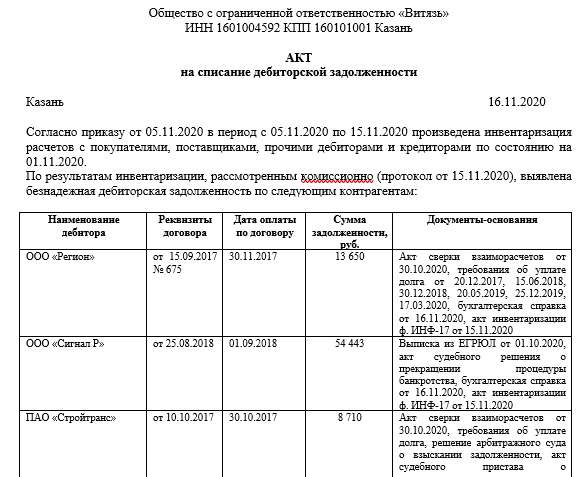

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Это важно знать: Возврат госпошлины при уменьшении исковых требований, арбитраж

Документы хранятся в течение пяти лет после списания долга.

С какого момента считать срок

Порядок определения момента, с которого нужно отсчитывать срок исковой давности, зафиксирован в ст. 200 ГК РФ.

Это важно знать: Срок в течении которого владельцы могли возбудить иск о возвращении

Первым делом нужно внимательно изучить условия договора с контрагентом. Если срок перечисления денег за товар (услугу) четко определен, срок исковой давности нужно исчислять с первого дня просрочки. Например, по условиям договора покупатель обязан заплатить за товар до 30.11.2017 включительно. Если оплата не поступит до указанной даты, поставщик начнет исчислять срок исковой давности с 01.12.2017. Списать такую задолженность в расходы поставщик должен в IV квартале 2021 года (срок исковой давности истечет 30.11.2020).

Если договор не содержит конкретных сроков оплаты, ситуация усложняется. Чтобы начать отсчитывать срок исковой давности, нужно выставить контрагенту официальное требование с просьбой уплатить долг. Срок будет исчисляться со дня выставления требования. В данном требовании кредитор может дать должнику дополнительное время на погашение долга, тогда срок исковой давности будет исчисляться с момента истечения дополнительного срока.

Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу (п.24 Постановления Пленума ВС от 29.09.2015 № 43).

Что такое покупка и продажа дебиторской задолженности?

На сегодня существует несколько законных способов по взысканию задолженности, но самым быстрым и в некоторых ситуациях самым действенным является продажа своих или покупка чужих долгов.

Покупка или продажа долгов и дебиторской задолженности – это обычное явление в сфере финансовых услуг. С помощью переуступки кредитором своего права на истребование денежных средств или товара третьему лицу можно существенно облегчить жизнь должнику.

Происходит это обычно в процессе реорганизации, банкротства, ликвидации предприятия, а также возникновения у компании финансовых трудностей, которые зачастую и возникают по причине накопления различных долгов. В этом случае на продажу могут выставляться не только движимое и недвижимое имущество, но и право на взыскание задолженности с других организаций.

Для продавца долга сделка переуступки права дает возможность:

- моментально получить денежные средства:

- рассчитаться по старым обязательствам с другими контрагентами;

- повысить ликвидность баланса;

- привести в порядок финансовую отчетность;

- начать бухгалтерский учет с чистого листа (в случае реорганизации);

- избавиться от ненужных долгов.

Покупатель в данной ситуации получает возможность неплохо заработать. Все дело в том, что сегодня для многих компаний выкуп дебиторской задолженности является основным видом их деятельности. Поэтому фирмы, профессионально этим занимающиеся, знают, как и у кого нужно купить долг, чтобы он не повис безнадежной задолженностью у них на балансе, а реально был взыскан.

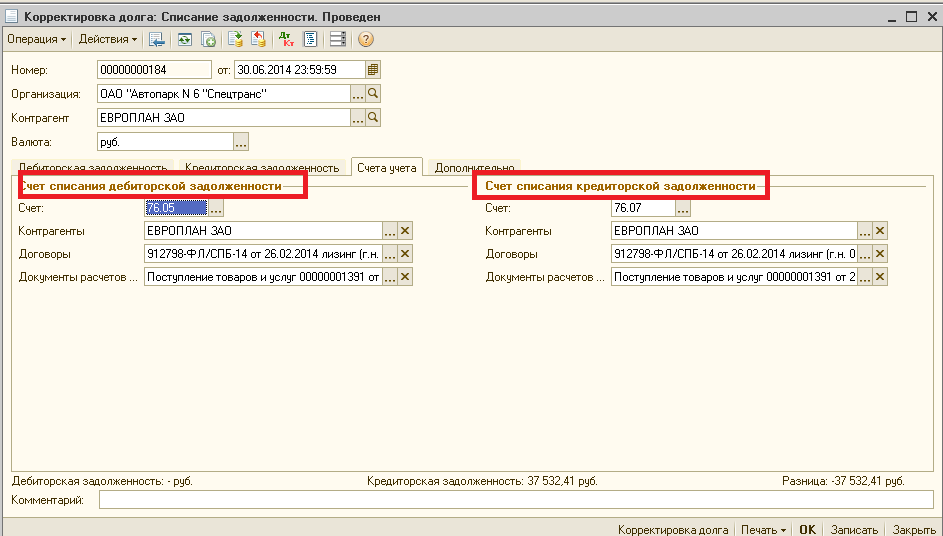

Ликвидация предприятия – списание кредиторской задолженности

Нередко списать кредиторские долги необходимо по причине прекращения работы предприятия-кредитора.

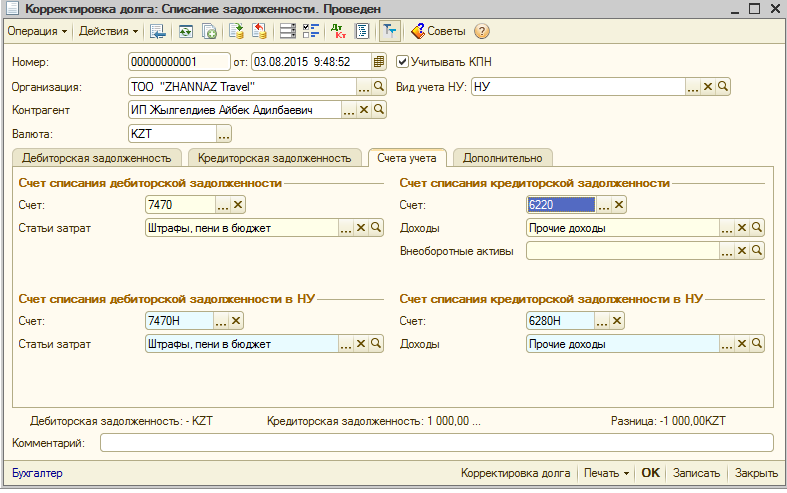

Рассмотрим пример: компания осуществила инвентаризацию взаиморасчетов, по результатам которой выявила наличие кредиторских долгов. Вместе с тем обнаружилось, что организация-кредитор ликвидировалась, соответственно, задолженность может быть списана. Выполнить соответствующую процедуру в программе 1С версия 8.3 можно следующим образом:

- Формируем «Акт инвентаризации расчетов». Вписываем сумму кредиторской задолженности в строку «Не подтверждено», предварительно перейдя в меню «Кредиторская задолженность»;

- Оформляем акт «Корректировка долга» с типом процедуры «Списание задолженности». Указываем вариант «Задолженность перед поставщиком» в графе «Списать»;

- Определяем поставщика и кликаем на «Заполнить». Система программы автоматически внесет необходимые данные в раздел «Кредиторская задолженность, Задолженность поставщику». Выбираем 91.01 счет «Прочие доходы» во вкладке «Счет списания».

Процедура списания кредиторской задолженности успешно завершена. Все необходимые данные в программе.

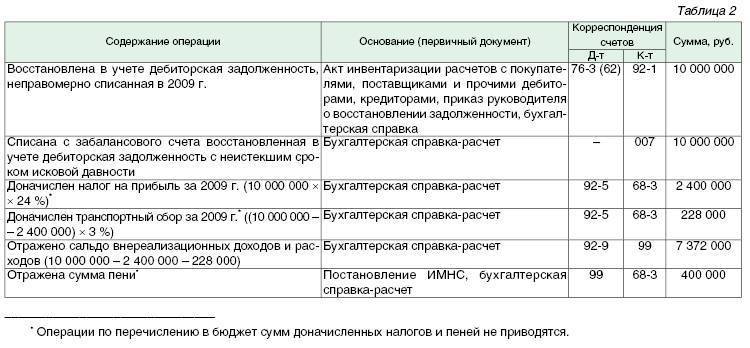

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

В силу НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

На основании НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

истек установленный срок исковой давности (ст. 196 ГК РФ);

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)”.

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности. В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст

266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) ( НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся ( НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) ( НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

Дебиторская задолженность должника: правомочия судебных приставов

Правовую основу деятельности по обращению взыскания на имеющиеся у должника имущественные права составляет ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». В рамках ч. 3 ст. 69 указанного нормативного акта на имущество, включая денежные средства, взыскание обращается в первоочередном порядке.

Дебиторская задолженность (ДЗ) включает полный объем имущественных прав по отношению к третьим лицам. Дебиторка на практике возникает в силу договорных отношений или в результате вступления в силу судебных актов, в том числе при отсутствии договорных взаимоотношений. Основанием для подтверждения наличия задолженности является подписание акта сверки, справка о признании задолженности либо судебного решения и сведения от приставов о его неисполнении.

На основании ст. 75 указанного ФЗ приставу предоставлено право осуществлять взыскание в отношении имущественных прав, в том числе по следующим категориям требований:

- возникших из договорных обязательств (как правило, в части оплаты денежных средств), в которых должник выступает в качестве кредитора;

- основанных на судебных решениях, по которым должник — взыскатель.

При выявлении ликвидной и действительной дебиторской задолженности судебными приставами в силу ст.ст. 76, 83 ФЗ от 02.10.2007 N 229-ФЗ может быть наложен арест или обращено взыскание.

Арест дебиторской задолженности приставами: процедура и условия

Арест дебиторской задолженности приставами-процедура, цель которой в соответствии со ст. 83 ФЗ от 02.10.2007 N 229-ФЗ заключается в выявлении долгов третьих лиц перед должником и составлении описи. В рамках указанной процедуры вводится запрет на распоряжение обнаруженными правами на дебиторскую задолженность. Наличие ДЗ устанавливается и проверяется судебными приставами на основании следующей информации:

- заявления приставу о дебиторской задолженности;

- предоставления должником в добровольном порядке правоустанавливающих документов;

- получения приставом сведений в рамках осуществления действий по розыску имущества.

Арест предусматривает полный запрет для должника совершать действия распорядительного характера, направленных на изменение или прекращение правоотношений, в которых должник выступает дебитором. После наложения ареста должнику прямо запрещено заключать соглашения об уступке подобных имущественных прав иным взыскателям.

С целью дополнительного обеспечения пристав-исполнитель независимо от течения срока, предусмотренного для добровольного исполнения, совершает следующие действия:

- выносит постановление об аресте дебиторки;

- составляет акт, содержащий перечень правоустанавливающих документов, которые свидетельствуют о наличии дебиторки (при наличии оснований полагать о возможной утрате указанных документов пристав вправе принять решение об их изъятии).

Копии указанных документов подлежат направлению всем участникам исполнительного производства и дополнительно дебитору. С момента получения постановления и акта дебитор не вправе совершать действия, направленные на изменение возникших правоотношений. Данный запрет действует до момента перехода прав к новому кредитору (как правилу, выступающему взыскателем) и уведомления об этом дебитора. Отметим, что арест может быть наложен только при наличии бесспорных доказательств об имеющемся праве требования по денежному обязательству.

Обращение взыскания на дебиторскую задолженность должника

Обращение взыскания на дебиторскую задолженность производится в рамках исполнительного производства. В отличие от ареста, который относится к обеспечительным мерам, обращение взыскания — принудительное исполнение.

Следствием возбуждения исполнительного производства является возложение на должника обязанности погасить задолженность в добровольном порядке. При этом если в установленный срок по различным основаниям удовлетворить требования взыскателя в добровольном порядке не представляется возможным, должник обязан сообщить о наличии имущественных прав требования к третьим лицам.

В силу своей специфики обращение взыскания на дебиторскую задолженность-судебная практика это подтверждает, возможно, если хотя бы одна из сторон является юридическим лицом, при этом организационно-правовая форма не имеет значения. В соответствии со ст. 76 указанного ФЗ процесс обращения предполагает переход к взыскателю права на дебиторскую задолженность должника. Указанный переход предполагает уведомление дебитора об обязанности исполнить обязательства новому кредитору посредством направления копии соответствующего постановления.

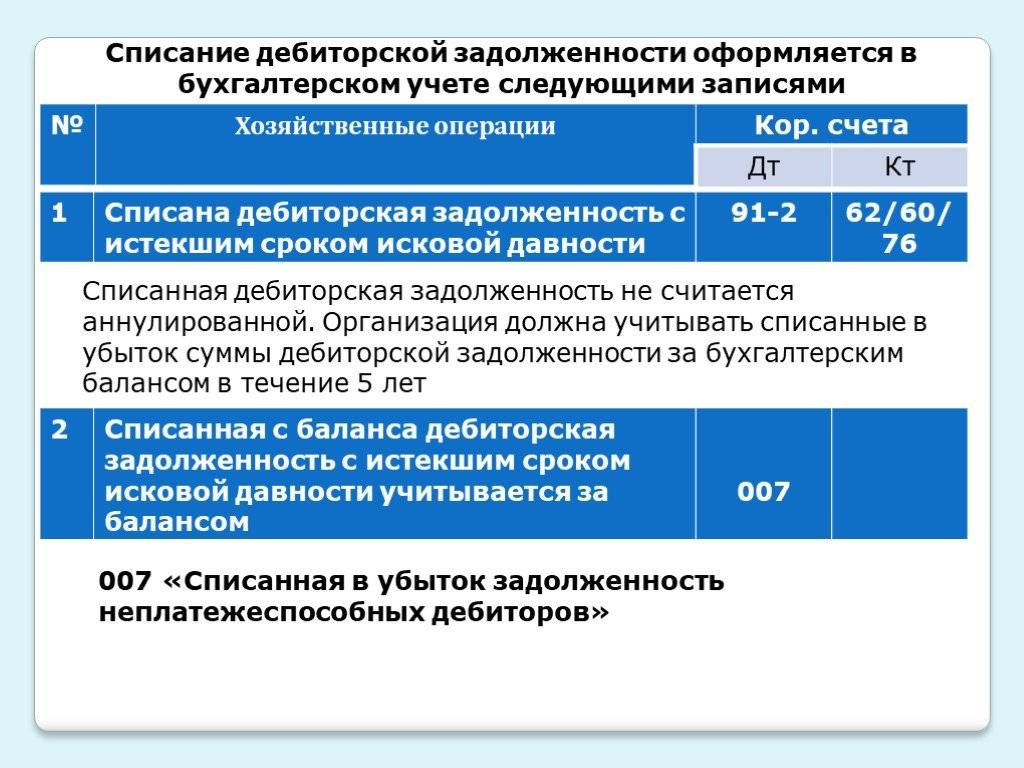

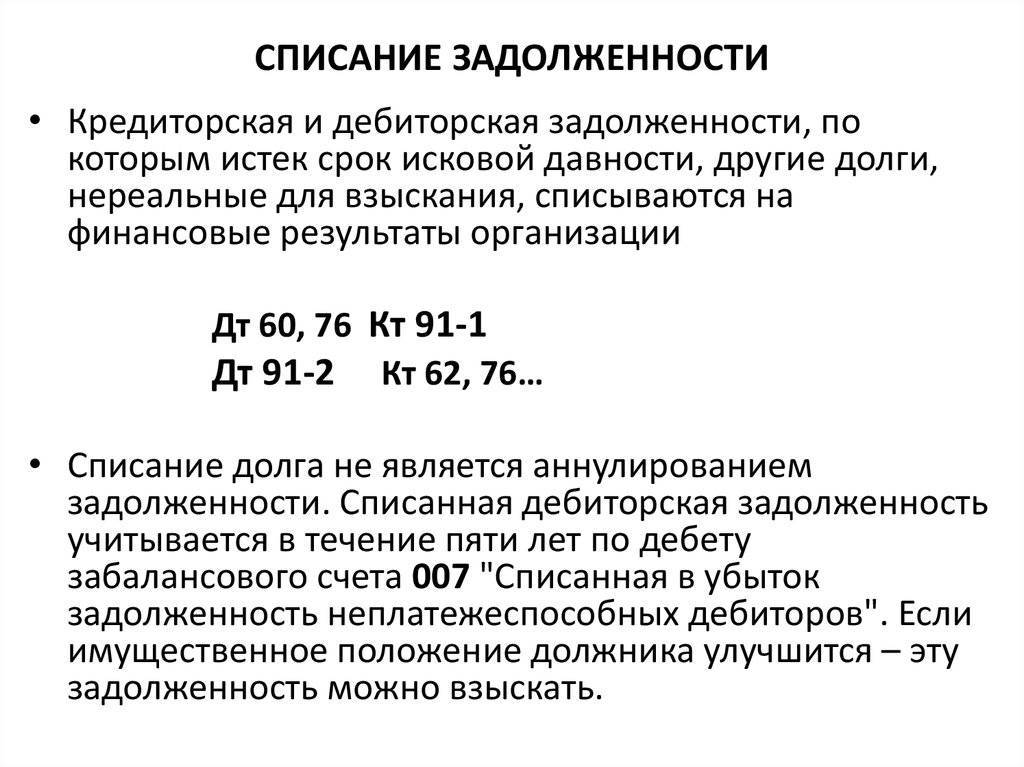

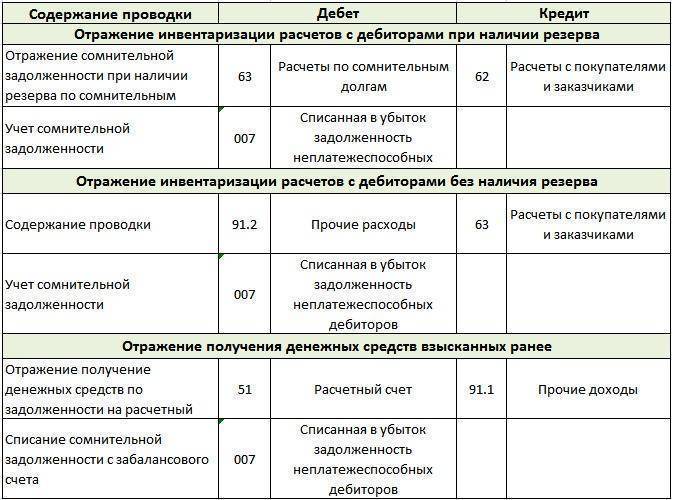

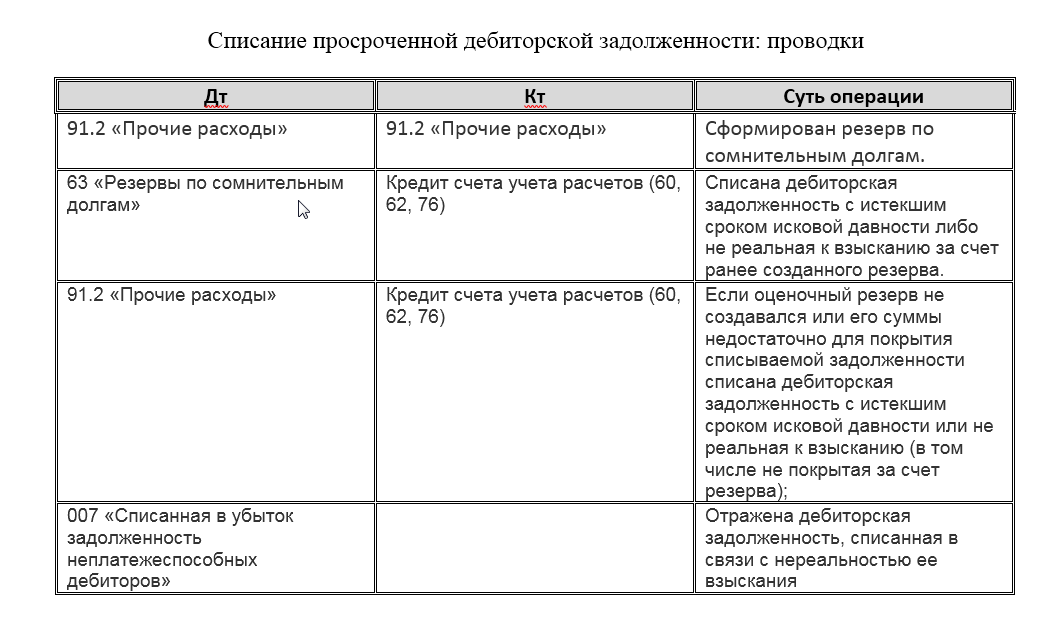

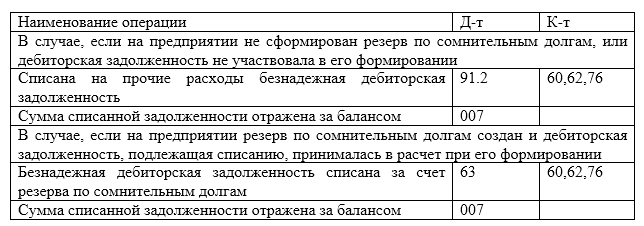

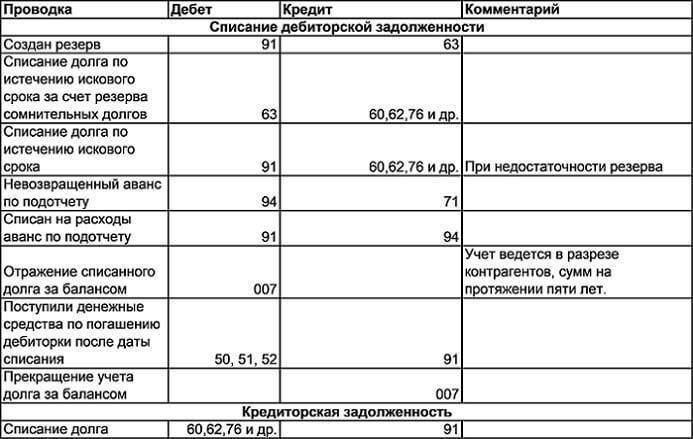

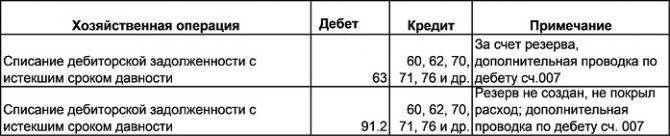

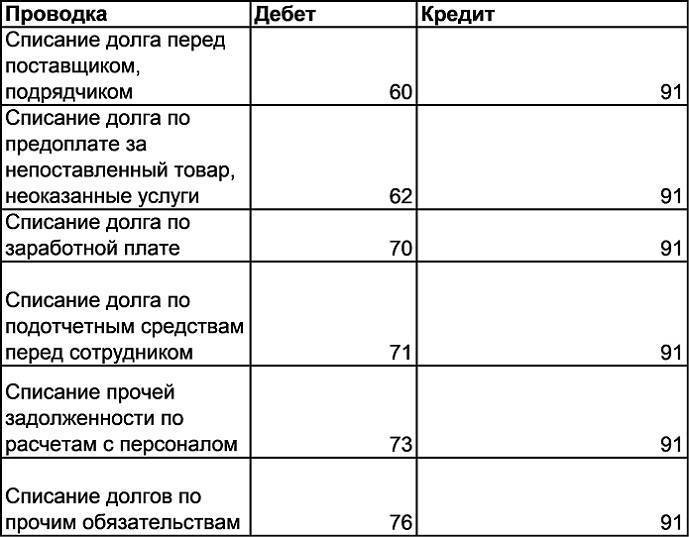

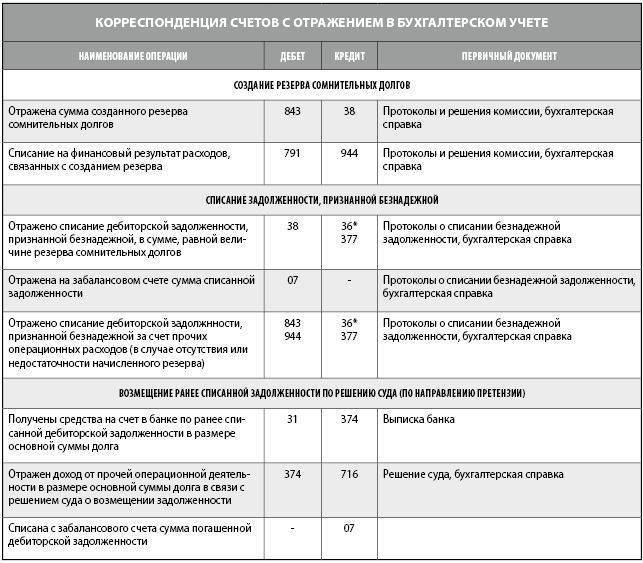

Проводки по списанию дебиторской задолженности

При составлении проводок на списание сомнительных долгов, бухгалтеру обязательно следует учитывать несколько нюансов. Главный из них — создавался ли ранее на предприятии резерв под подобного рода долги.

| Дебет | Кредит | Состав операции |

| Резерв на долги не создавался | ||

| 91 | 60, 62, 76 | Произведено списание задолженности на прочие расходы |

| Резерв на долги формировался | ||

| 91 | 63 | Производится формирование резерва на долги |

| 63 | 60, 62, 76 | Произведено списание задолженности в пределах ранее созданного резерва |

| 91 | 60, 62, 76 | Произведено списание задолженности свыше размера созданного резерва |

| Независимо от использованного способа списания долга, сумма должна в течение последующих 5 лет числится на забалансовом счете 007. Это выполняется потому, что за этот период финансовое положение должника может измениться, и он будет в состоянии произвести погашение долга. Однако если контрагент прекратил по какой-либо причине свою деятельность и исключен из ЕГРЮЛ, отражать задолженность за балансом не нужно. | ||

| 007 | – | На забалансовый счет перенесена списанная задолженность |

| 50, 51 | 60, 62, 76 | Должник произвел погашение своей задолженности наличными деньгами либо перечислением |

| 60, 62, 76 | 91 | Сумма погашенной задолженности включена в прочие доходы, поскольку ранее она была списана на расходы как просроченная |

| – | 007 | Произведено списание с забалансового счета погашенной дебиторской задолженности. |

При списании дебиторской задолженности в 1С необходимо воспользоваться бланком «Корректировка долга». На отдельной вкладке «Счет списания» бухгалтер выбирает, за счет каких средств необходимо произвести списание долга.

Внимание! В качестве суммы списания можно использовать данные сверки расчетов с контрагентом. После указания всех требуемых параметров, формирование проводок программа выполняет автоматически.