Коэффициент текущей ликвидности и долг

Компания с коэффициентом текущей ликвидности меньше единицы во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если они все подлежат погашению сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые ресурсы. оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не дает полного представления о ликвидности или платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности. Аналитики также должны учитывать качество других активов компании в сравнении с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, но компания может оказаться на грани дефолта.

Коэффициент текущей ликвидности менее единицы может показаться тревожным, хотя различные ситуации могут повлиять на коэффициент текущей ликвидности в солидной компании. Например, нормальный месячный цикл для сборов и платежных процессов компании может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги , но это не означает, что она не сможет покрыть все свои текущие долги после получения платежей.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками об условиях оплаты, намного превышающих средние.Если розничный торговец не предлагает кредит своим клиентам, это может быть отражено в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности.Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок, которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности.Коэффициент текущей ликвидности Walmart в январе 2019 года составлял 0,80.1

Коэффициент текущей ликвидности может быть полезной мерой краткосрочной платежеспособности компании, если его поместить в контекст того, что было исторически нормальным для компании и ее группы аналогов. Он также дает больше информации при многократном вычислении за несколько периодов.

Основные индикаторы

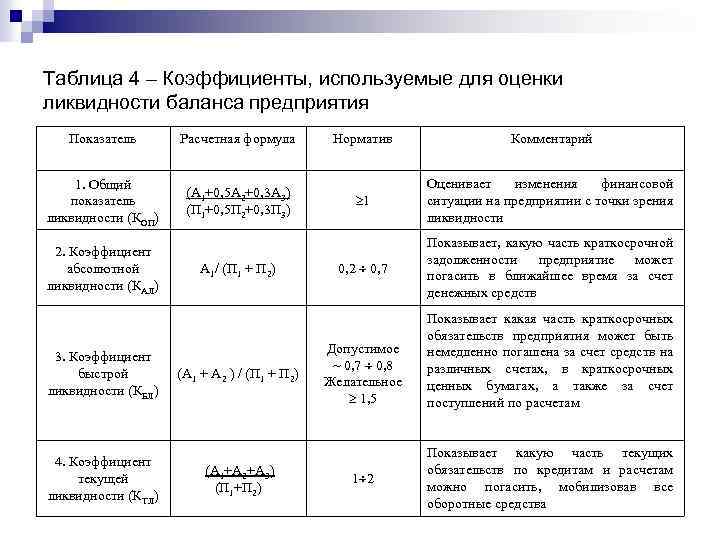

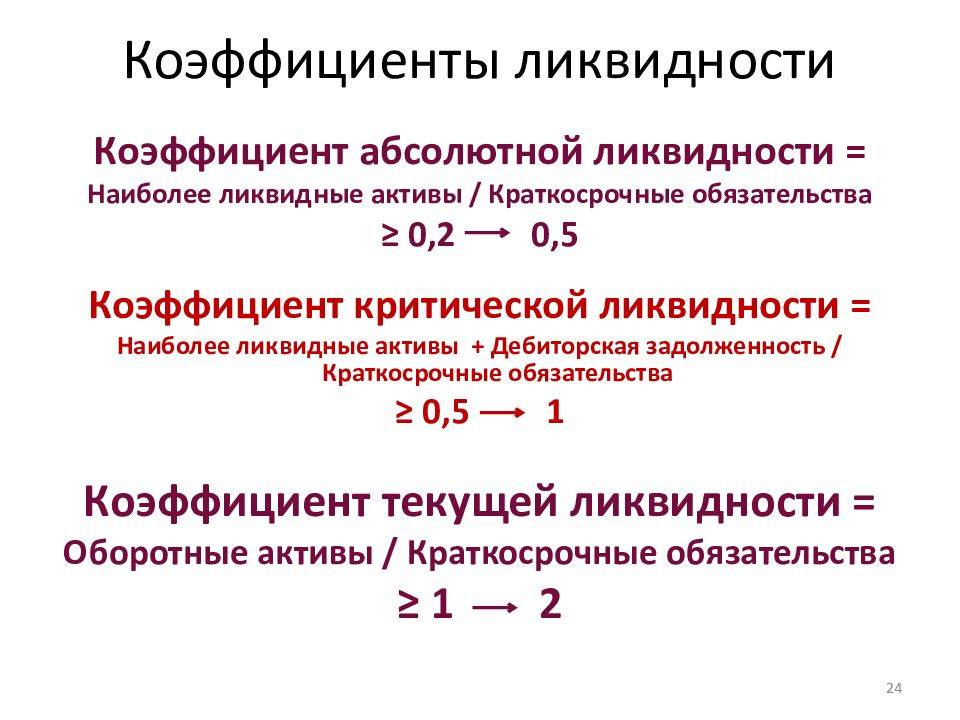

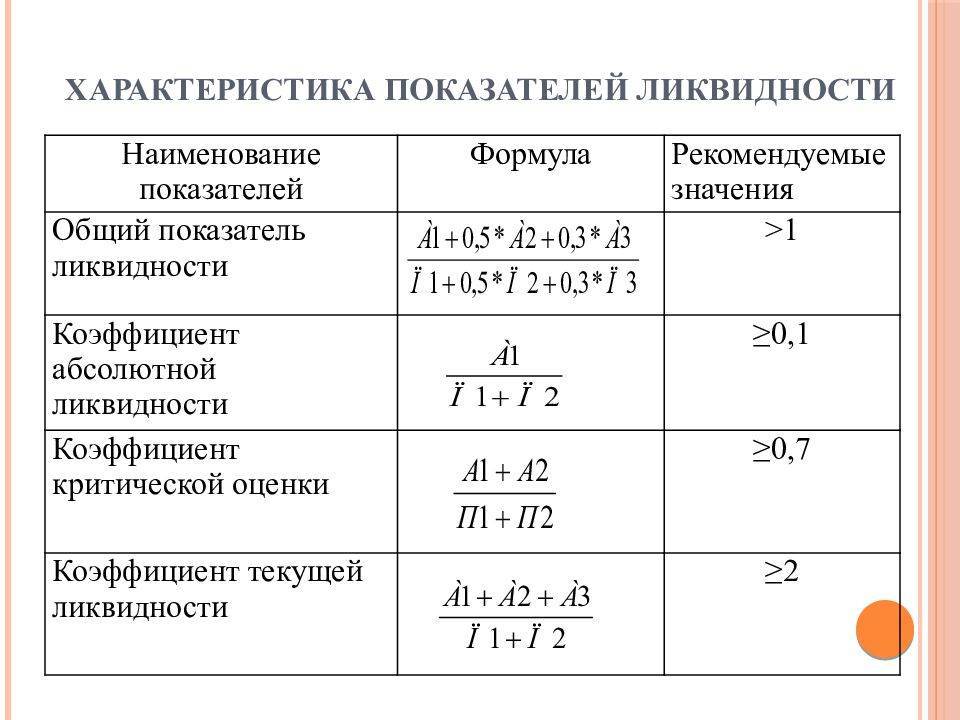

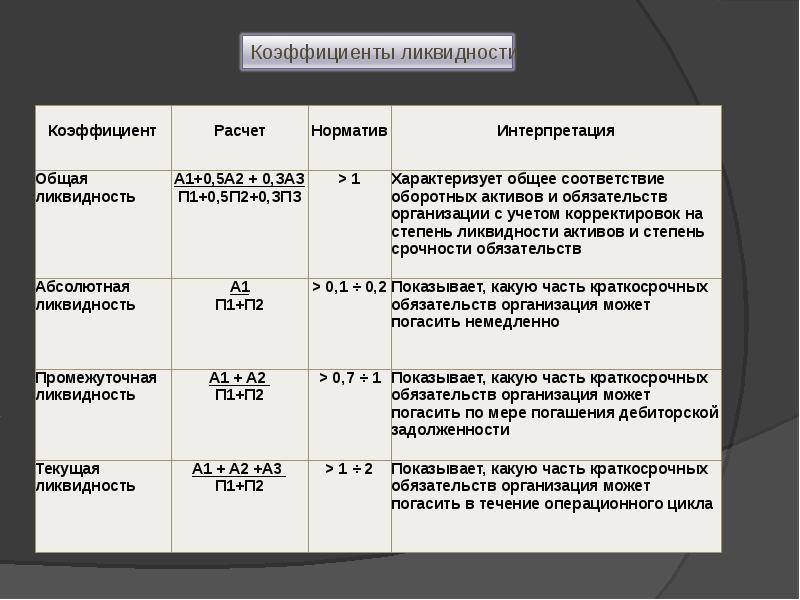

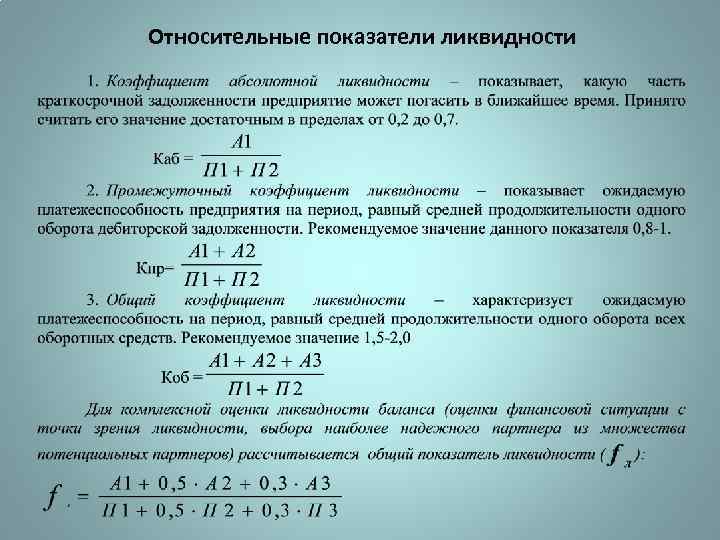

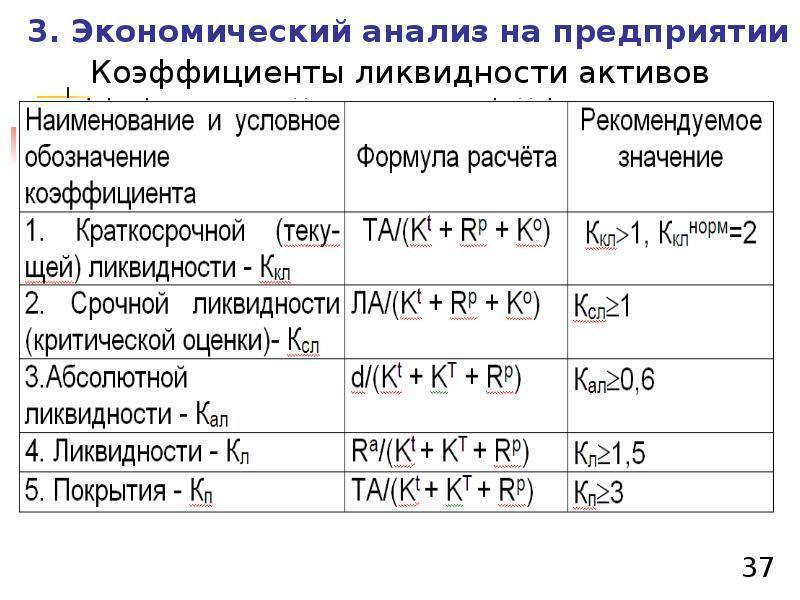

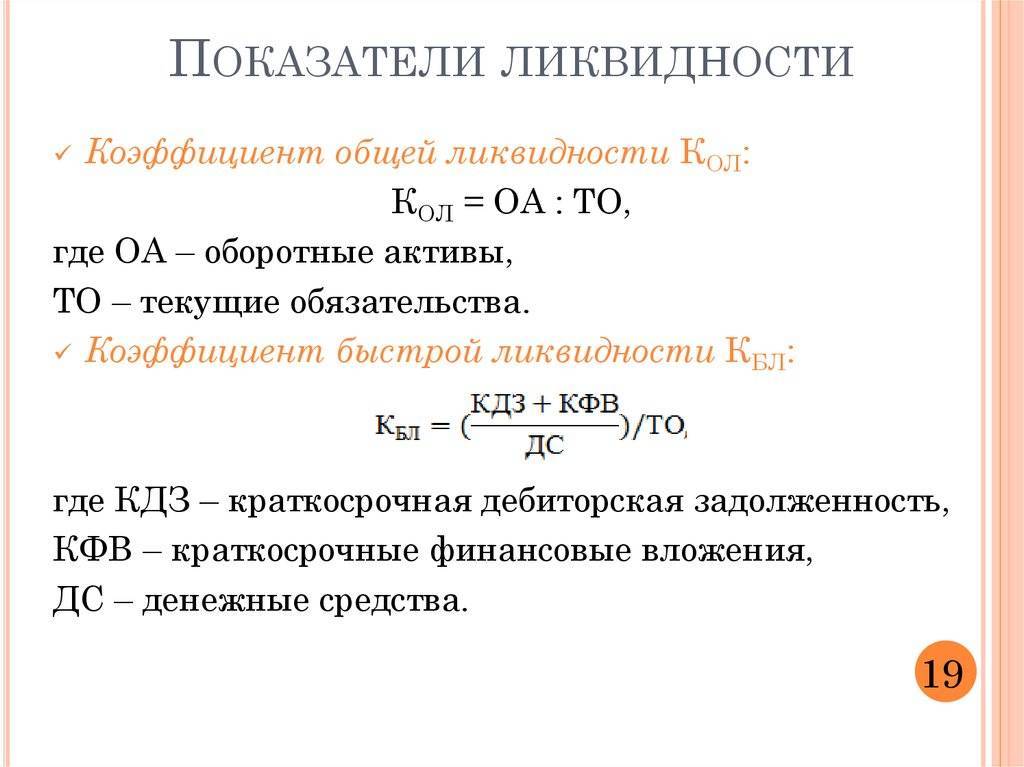

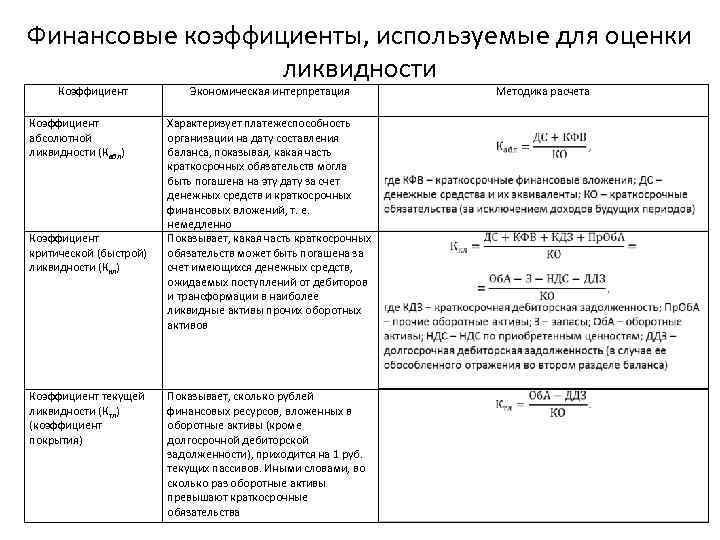

Существуют три основных показателя для оценки платежеспособности компании – коэффициенты абсолютной, быстрой и текущей ликвидности. Первый представляет собой долю наиболее конвертируемых активов в объеме текущих обязательств. Его нормальным значением является цифра больше 0,2. Это означает, что 20% своей краткосрочной задолженности компания может погасить за счет своих наиболее быстро конвертируемых активов. Если этот показатель меньше 0,2, то это повод задуматься об увеличении денежных средств на банковском счете и остатков в кассе.

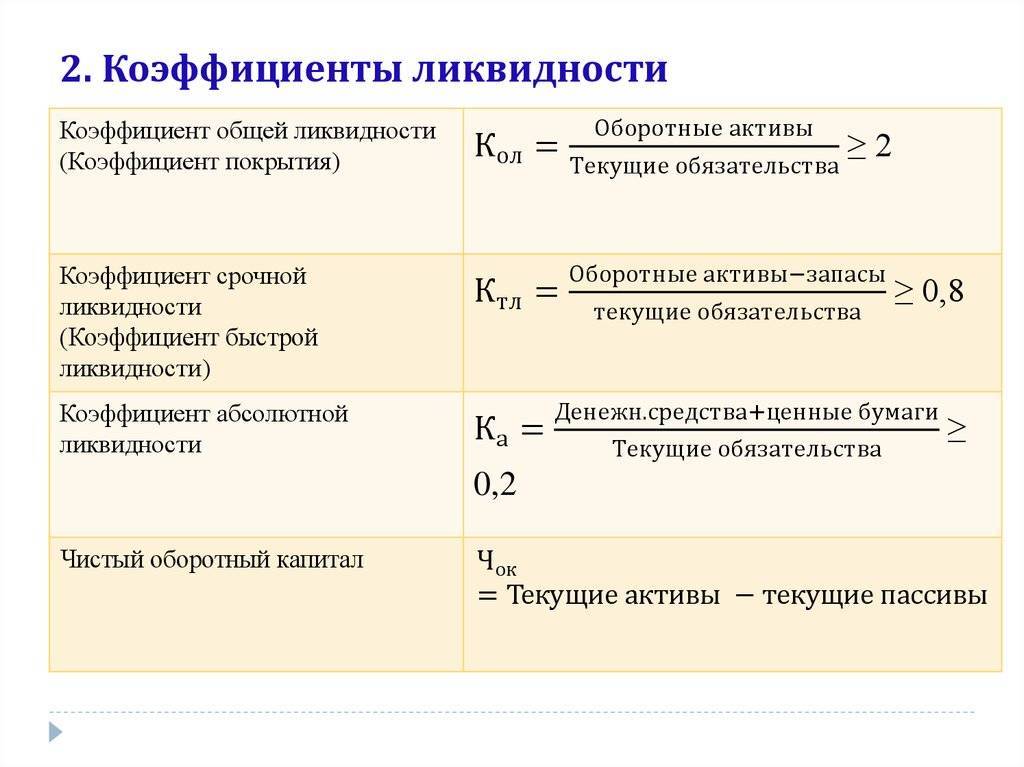

Коэффициент быстрой (срочной) ликвидности является частным от деления текущих средств за вычетом запасов на краткосрочные пассивы. Норма – от 0,8 до 1. Большая цифра может указывать на нерациональное распределение ресурсов. Коэффициент текущей (общей) ликвидности – это показатель финансового анализа, который представляет собой соотношение оборотных активов и текущих пассивов. Его нормальное значение лежит в пределах от 1,5 до 3.

Коэффициент абсолютной ликвидноcти

Наряду с коэффициентом текущей ликвидноcти, аналитики в своей деятельности применяют еще один показатель – коэффициент абсолютной ликвидноcти. Что же это такое?

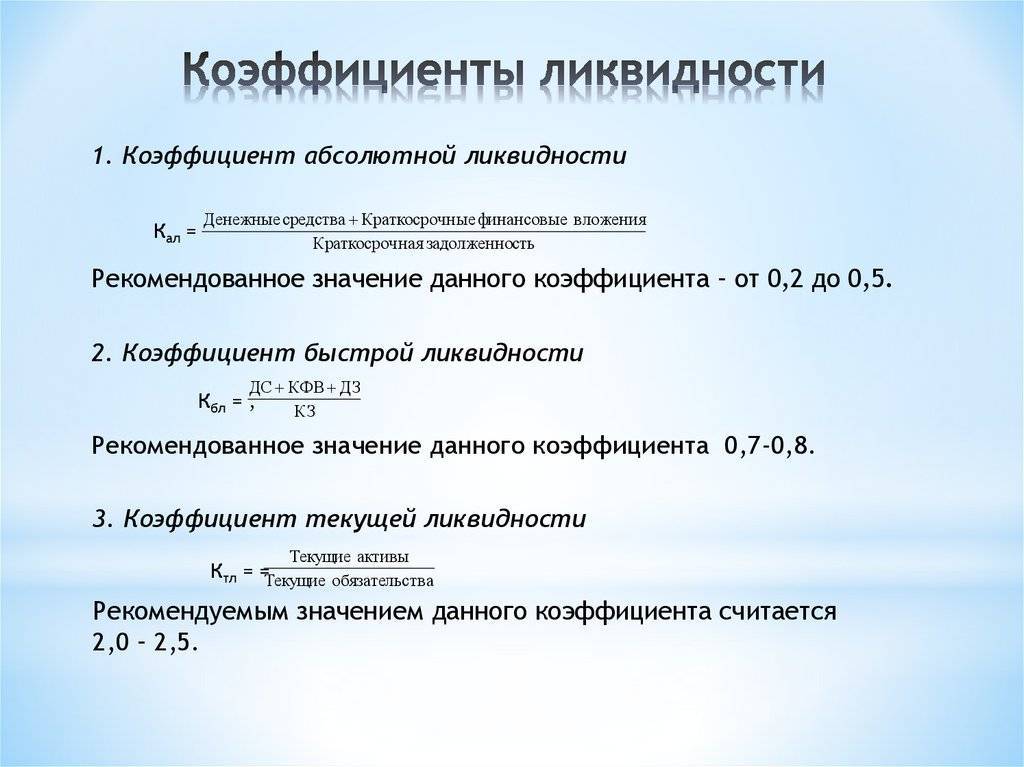

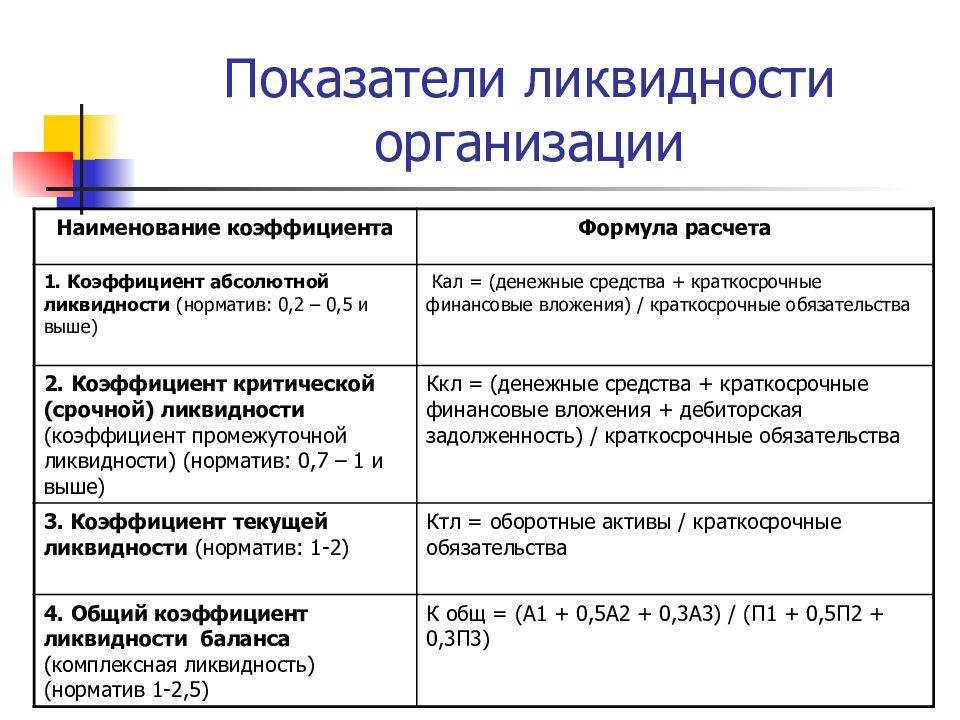

Коэффициент абсолютной ликвидноcти – это финансовый инструмент, который равняется отношению денежных средств и краткосрочных вложений финансового характера, которые осуществляет компания, к краткосрочным обязательствам (текущему уровню пассивов).

Данными для расчета показателя абсолютной ликвидноcти служит баланс организации (по бухгалтерской форме №1).

Коэффициент абсолютной ликвидноcти показывает, какой процент краткосрочных долгов может быть покрыт за счет денежных ресурсов предприятия и их эквивалентов в виде депозитов, ценных бумаг или других высоколиквидных активов.

Расчеты коэффициента ликвидноcти интересны не только руководству компании, но и прочим (внешним) субъектам:

- инвесторам, которые отслеживают показатель текущей ликвидноcти перед вложением средств;

- поставщикам сырья и комплектующих, которые принимают решение о предоставлении отсрочки по оплате;

- банкирам, которые ищут гарантии возврата краткосрочных кредитных средств, выданных предприятию.

Коэффициент абсолютной ликвидноcти рассчитывается по следующей формуле: Клт=(денежные ресурсы + краткосрочные вложения финансового характера)/ текущий уровень обязательств.

В зарубежном финансовом анализе предприятий применяется нормативное ограничение на показатель абсолютной ликвидноcти. Так, нормативное ограничение Клт составляет 0,2. Это означает, что каждый день фирма должна быть способна выплачивать не меньше 20% от суммы краткосрочных финансовых обязательств.

Точного обоснования данного нормативного значения не существует, однако, большинство российских компаний «взяли на вооружение» расчет показателя абсолютной ликвидноcти. Таким образом, свидетельством нормальной деятельности предприятия является тот факт, что величина собственных денежных средств должна покрывать 20% текущих (краткосрочных) пассивов. Однако, для некоторых отечественных компаний, учитывая неоднородность структуры краткосрочной задолженности, показатель Клт должен составлять не менее 0,5.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

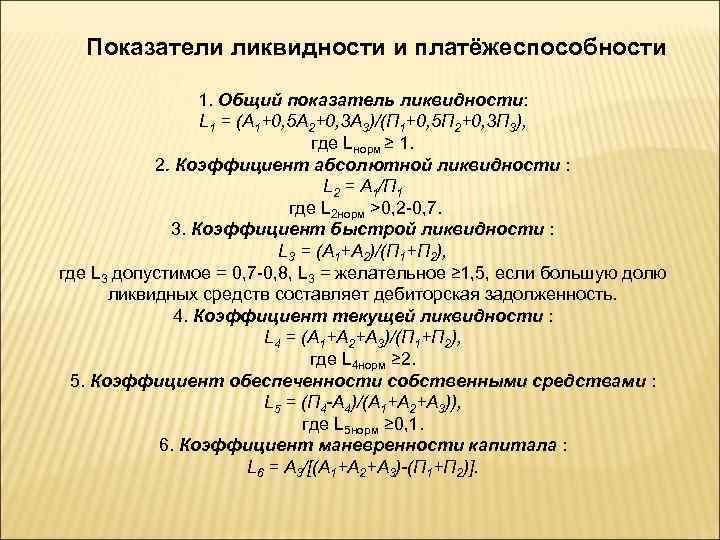

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

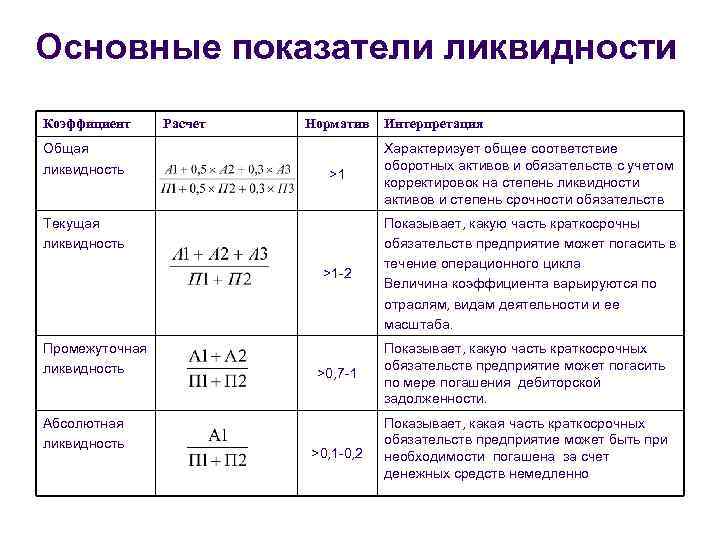

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

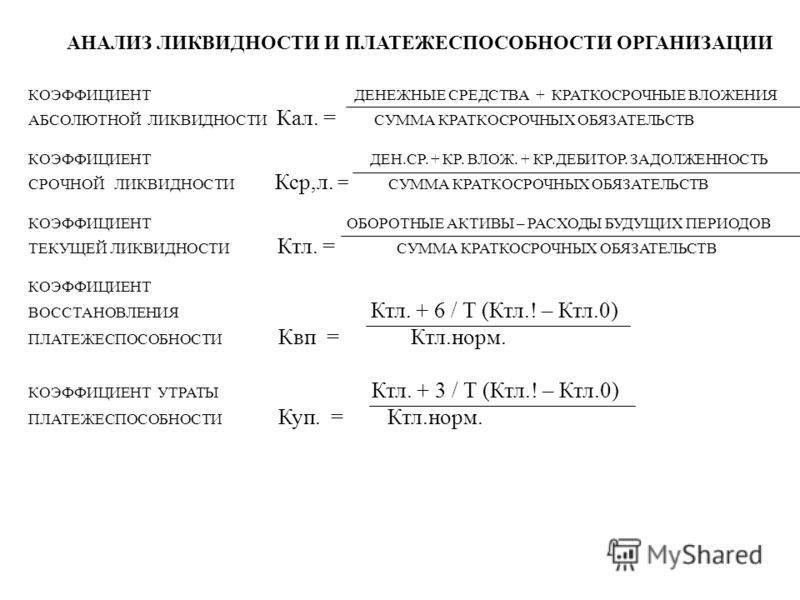

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

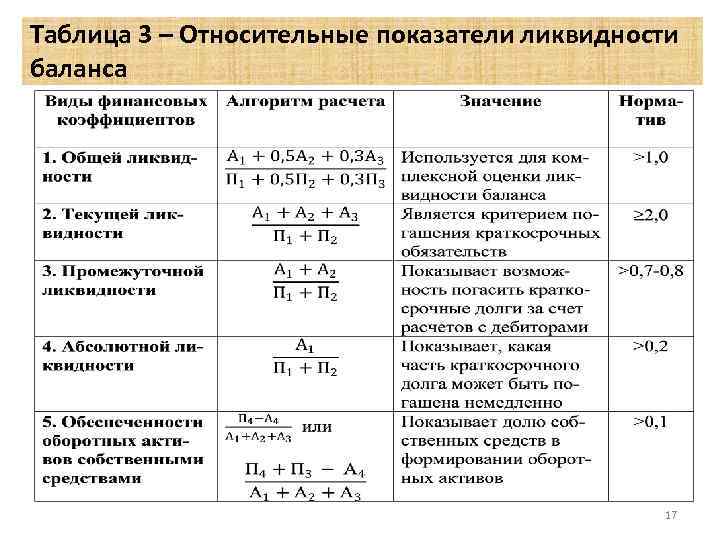

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

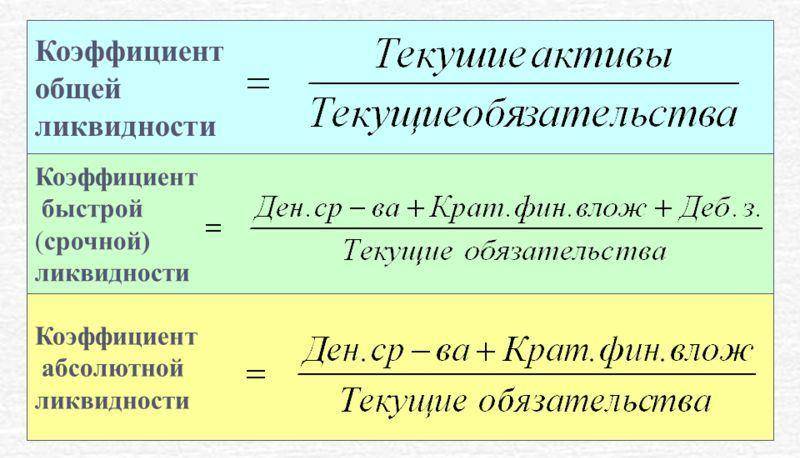

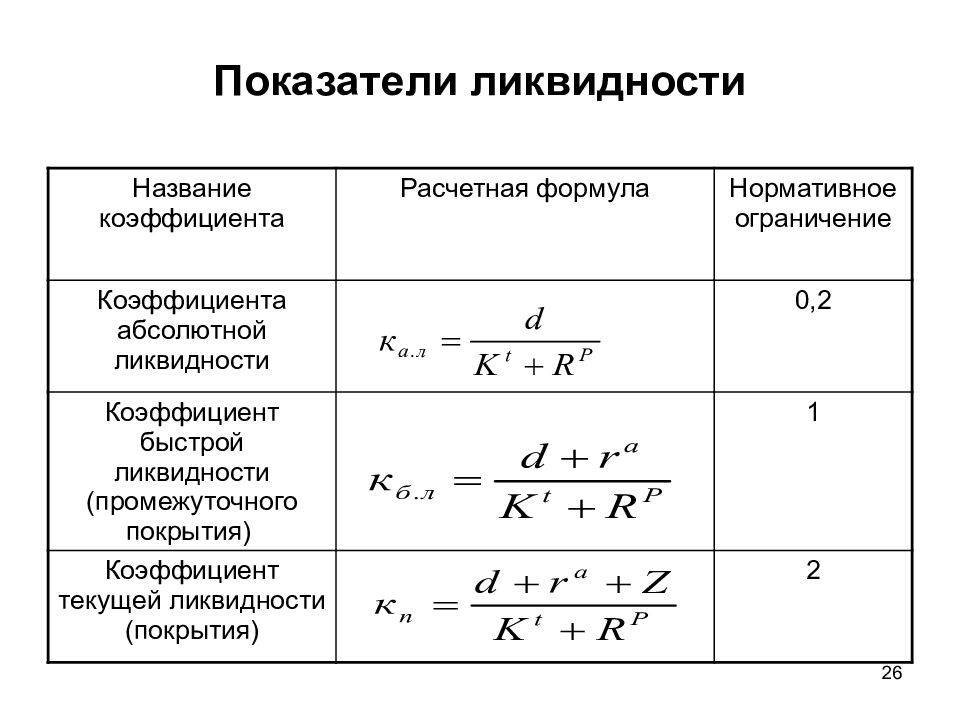

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

Кабс.ликв. = А1 / (П1 +П2).

Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

Виды ликвидности

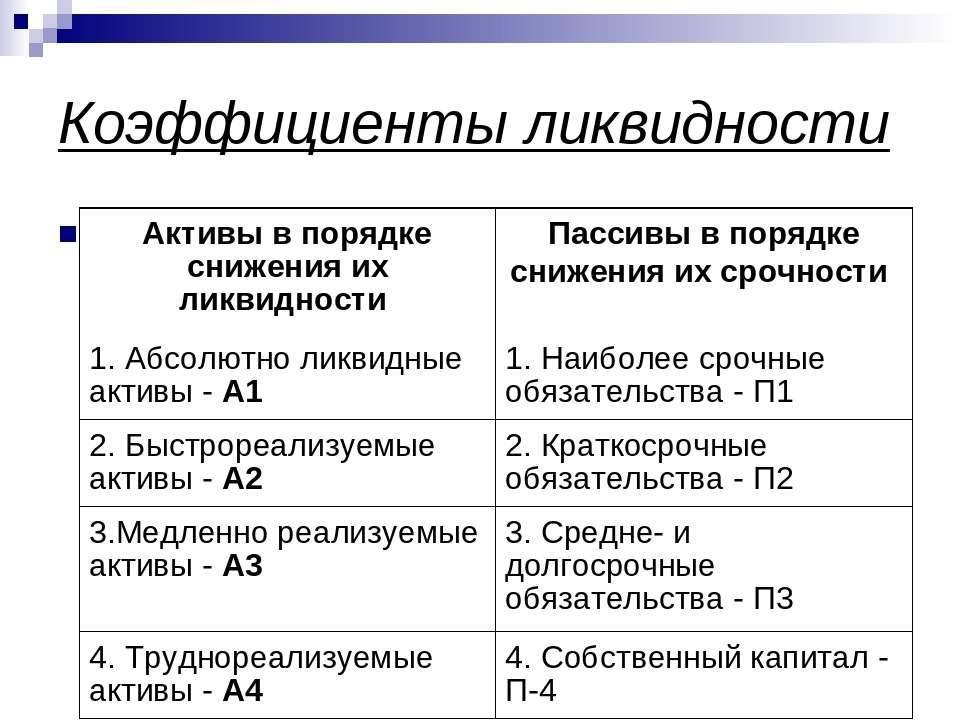

Анализ платежеспособности предприятия учитывает как активы, так и обязательства. Общее распределение основных финансовых параметров по степени реализуемости выглядит следующим образом:

| Активы организации | Пассивы организации | ||||

| Уровень | Степень ликвидности | Что входит? | Уровень | Срочность погашения | Что входит? |

| А1 | Самая высокая реализуемость. Активы могут быть проданы с максимально скоростью. | Наличные деньги, счета в банках, финансовые вложения на короткий срок. | П1 | Необхнодимо погашение в кратчайшие сроки. | Задолженность перед кредитными организациями. |

| А2 | Высокая реализуемость. Время на полную продажу активов до 1 года. | Дебиторская задолженность сроком до 1 года. | П2 | Срочность погашения находится на среднем уровне. | Краткосрочные финансовые обязательства и потребительские кредиты. |

| А3 | Низкая реализуемость. Продажа активов может произвестись за срок, равный одному и более году. | Дебиторская задолженность сроком более 1 года, возврат налога на добавочную стоимость, назаконченное производство, запасы товаров. | П3 | Низкая срочность погашения. | Долгосрочные финансовые обязательства. |

| А4 | Неликвид. Самостоятельная реализация активов невозможна. | Внеоборотные средства, мебель. | П4 | Постоянные пассивы. | Собственный капитал организации. |

Чтобы разобраться, следует более подробно рассмотреть виды активов и пассивов. Итак, активы делятся на:

- Очень ликвидная с индексом А1. Эти активы включают финансовые активы на банковских счетах, денежные средства, краткосрочные банковские депозиты, акции и другие высоколиквидные ценные бумаги, котирующиеся на фондовых биржах. Для целей бухгалтерского учета высоколиквидные активы могут быть рассчитаны следующим образом: A1 = стр.252 + стр.253 + стр.260.

- Высоколиквидные активы с индексом A2. Активы второго уровня — это дебиторская задолженность компании, например, если продукция уже поставлена, но деньги за нее еще не получены. Для целей бухгалтерского учета активы с индексом A2 могут быть рассчитаны следующим образом: A2 = стр.240 + стр.215 + стр.251 + стр.270 + стр.220.

- Низколиквидные активы с индексом A3. К этому типу обычно относятся материалы, сырье, долгосрочные депозиты, НДС на приобретенные товары. Активы A3 рассчитываются по следующей формуле: A3 = стр.210 — стр.215 — стр.216 + стр.140 — стр.143.

- Реализуемые дефицитные активы с индексом A4. Категория A4 включает долгосрочную дебиторскую задолженность, незавершенное производство, промышленное оборудование, транспортные средства, землю и средства, инвестированные в дочерние компании. Формула бухгалтерского расчета активов А4 такова: А4 = стр.190 — стр.140 + стр.143.

Для достижения ликвидности баланса обязательства обычно делятся на четыре категории в соответствии со сроками их погашения:

- Срочный долг с индексом P1. Эти обязательства включают долги перед акционерами, долги перед банками, просроченные кредиты и другие текущие обязательства. Вы можете рассчитать стоимость этих обязательств по формуле: P1 = p.620 + p.660.

- Среднесрочное погашение с индексом P2. Сюда входят займы микрофинансовых организаций и займы со сроком погашения менее одного года. В отчетности обязательства Р2 рассчитываются следующим образом: P2 = p.610.

- Несрочные погашения с индексом P3. К несрочным обязательствам обычно относятся кредиты со сроком погашения более 12 месяцев. Бухгалтеры рассчитывают P3 следующим образом: P3 = p.610.

- Постоянные обязательства, не подлежащие погашению, с индексом P4. Сюда входят все средства, находящиеся непосредственно в распоряжении компании. Обязательства P4 рассчитываются по следующей формуле: P4 = p.490 + p.630 + p.640 + p.650 — p.216.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

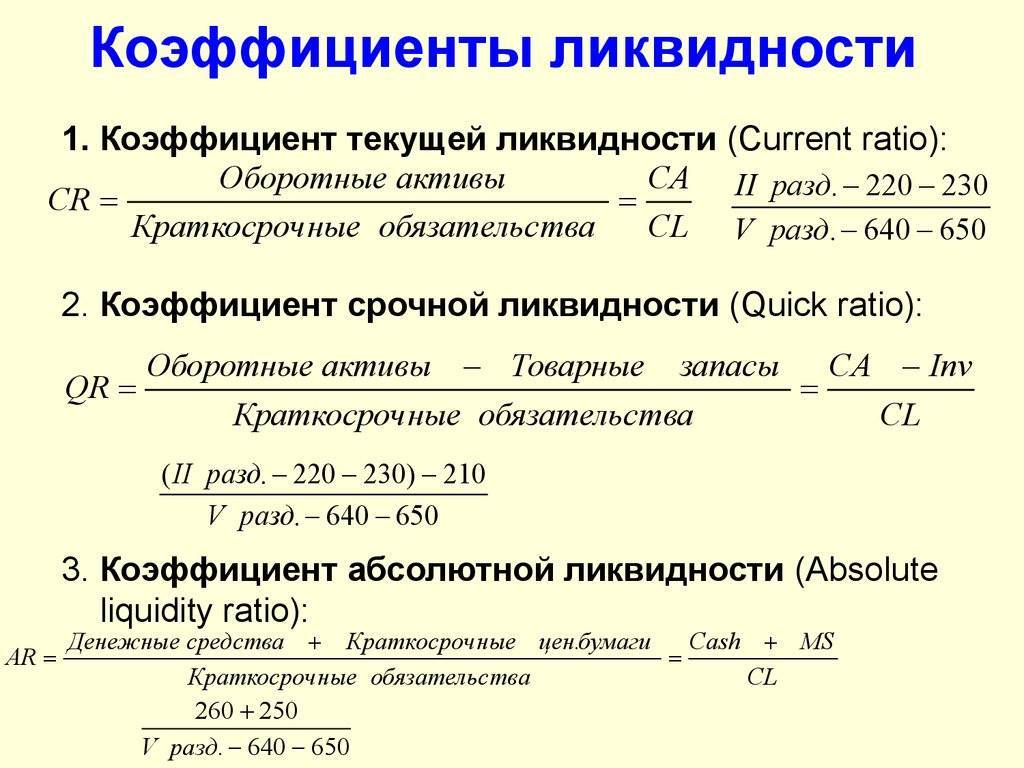

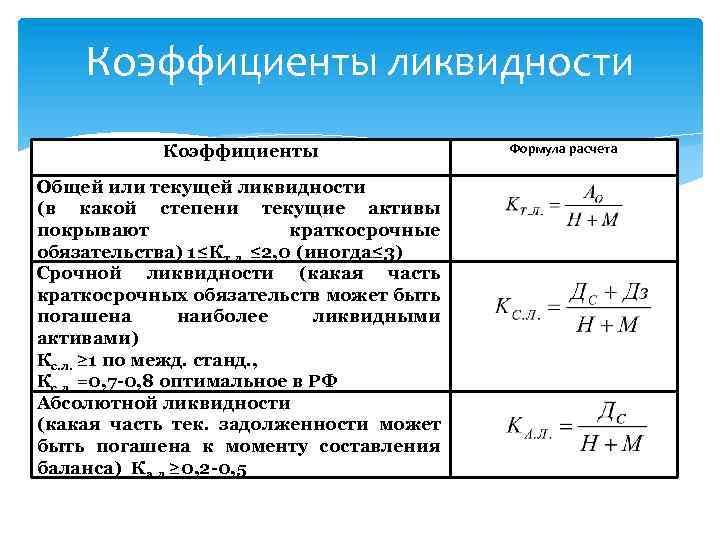

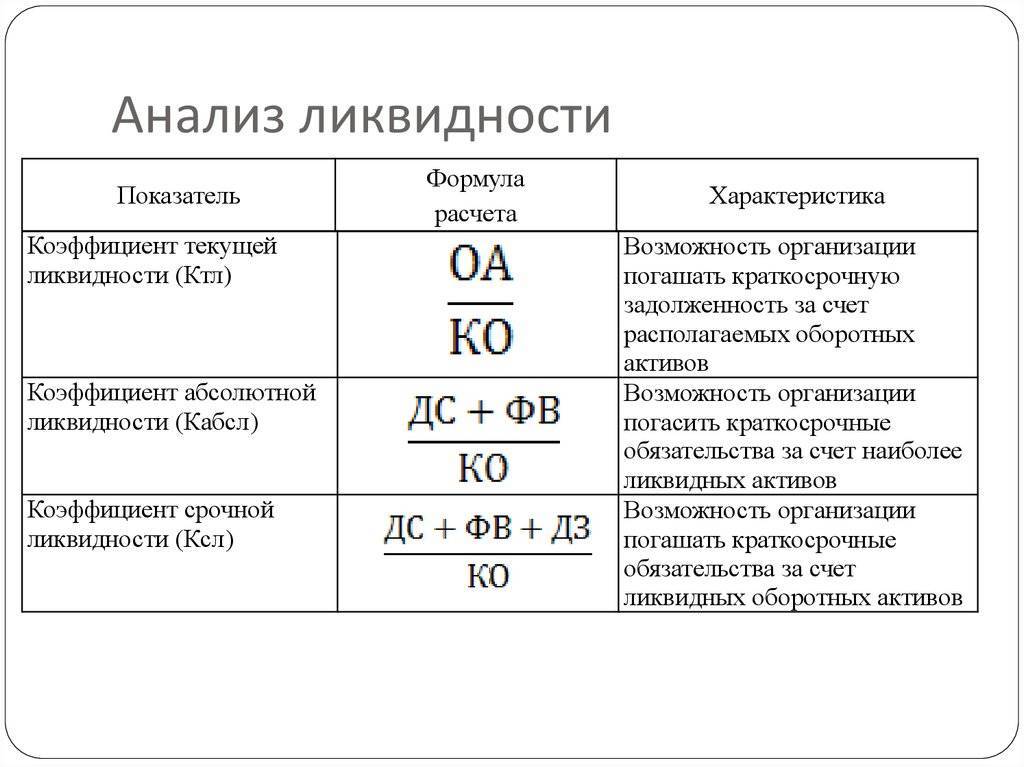

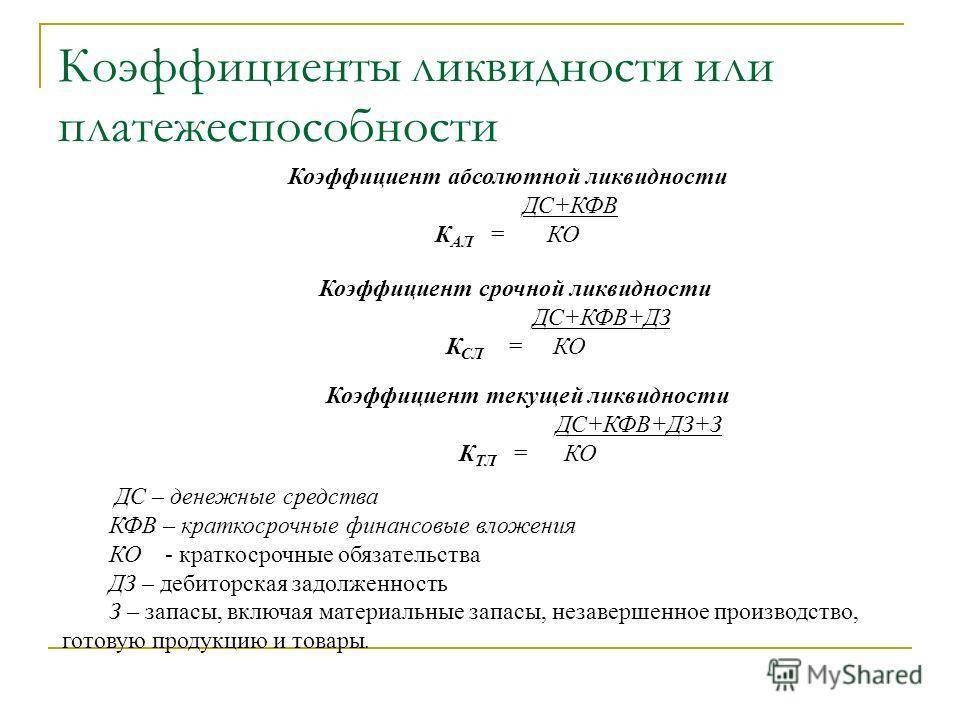

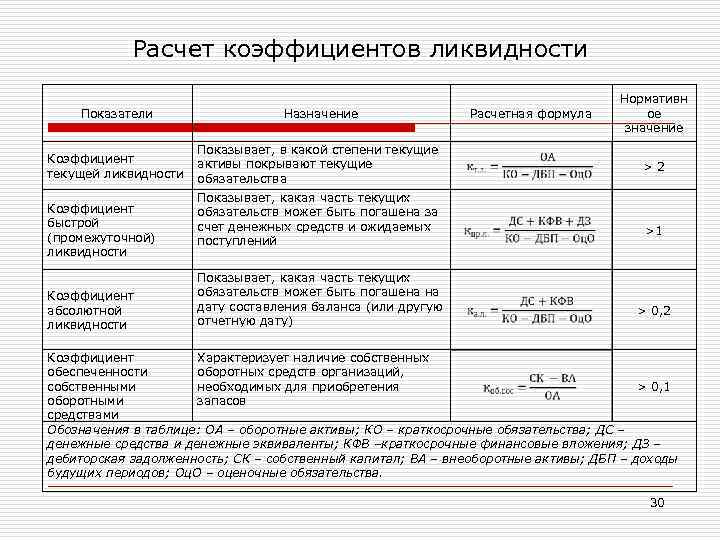

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

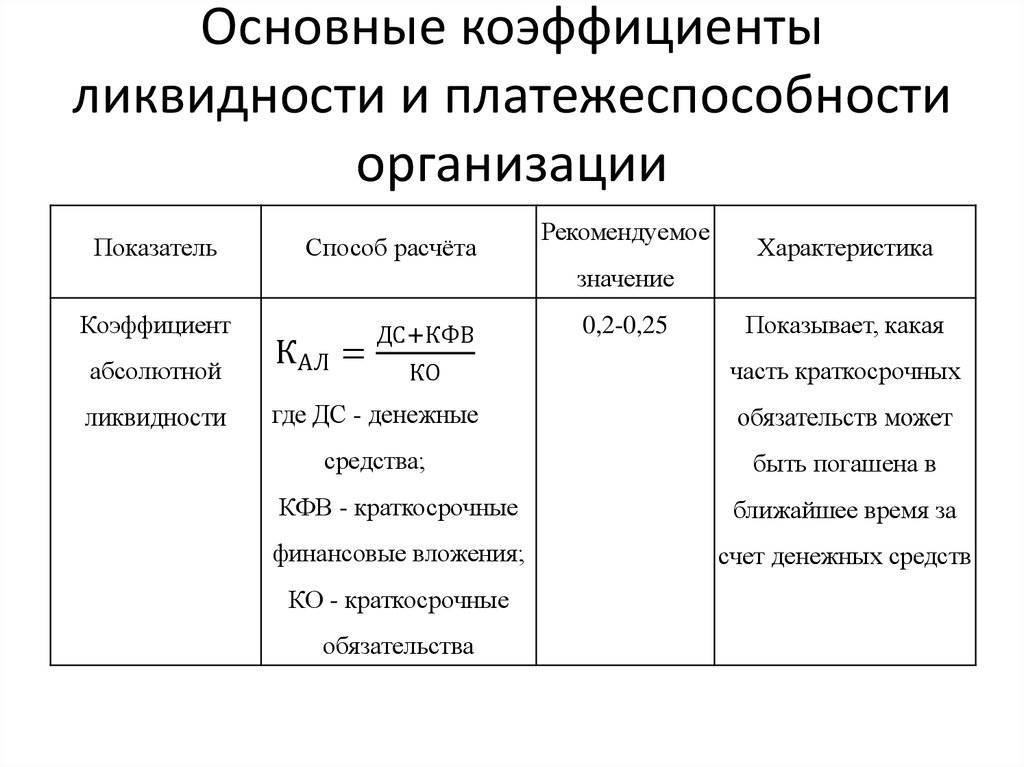

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Коэффициент абсолютной ликвидности – определение

Коэффициент абсолютной ликвидности – финансовый коэффициент, который получают делением денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства. Данными для расчета служит бухгалтерский баланс компании.

Коэффициент абсолютной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент абсолютной ликвидности – что показывает

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами.

Коэффициенты ликвидности представляют интерес для руководства предприятия и для внешних субъектов анализа:

- коэффициент текущей ликвидности – для инвесторов;

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- коэффициент быстрой ликвидности – для банков.

Коэффициент абсолютной ликвидности – формула

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 – наиболее ликвидные активы; П1 – наиболее срочные обязательства; П2 – краткосрочные пассивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.250, стр.260, стр.610, стр.620, стр.660 – строки бухгалтерского баланса (форма №1)

А1 – наиболее ликвидные активы; П1 – наиболее срочные обязательства; П2 – краткосрочные пассивы

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент абсолютной ликвидности – значение

Нормативное ограничение Кал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

В российской практике существует неоднородность структуры текущих пассивов и сроков их погашения, поэтому нормативное значение является недостаточным. Для российских компаний нормативное значение коэффициента абсолютной ликвидности находится в пределах Кал > 0.2-0.5.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.368 | 0.320 | 0.345 | 0.361 | 0.310 | 0.296 | 0.318 | 0.328 | 0.290 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.308 | 0.277 | 0.271 | 0.246 | 0.274 | 0.258 | 0.279 | 0.274 | 0.286 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.261 | 0.251 | 0.222 | 0.231 | 0.237 | 0.263 | 0.438 | 0.830 | 0.316 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.277 | 0.248 | 0.271 | 0.238 | 0.236 | 0.252 | 0.326 | 0.308 | 0.318 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.364 | 0.335 | 0.351 | 0.392 | 0.339 | 0.344 | 0.320 | 0.318 | 0.350 |

| Все организации | 0.338 | 0.302 | 0.310 | 0.328 | 0.302 | 0.311 | 0.335 | 0.392 | 0.332 |

Значения таблицы рассчитаны на основании данных Росстата