Как рассчитать лимит товарного кредитования и сроки товарного кредита?

Лимит товарного кредитования — это то максимальное количество продукта в денежном выражении, которое продавец может отгрузить покупателю с отсрочкой платежа с минимальными рисками для себя.

Размер лимита товарного кредита и срок отсрочки платежа для каждого покупателя определяется индивидуально. При этом обязательно учитываются:

- прошлый опыт работы с покупателем его потенциальные возможности по закупке продукции;

- платежеспособность покупателя, т. е. возможности погашать задолженность за отгруженный товар;

- информация из внешних источников о благонадежности покупателя, если с ним еще не работали.

Обратите внимание!

Обязательно следует оговарить и закрепить документально: объем закупок в квартал.

Чтобы рассчитать лимит товарного кредита для покупателя, необходимо знать:

- запланированный объем продаж на определенный период времени для этого покупателя (месяц, квартал, год);

- срок, на который будет предоставлена отсрочка по платежам.

Вариант 1

С покупателем есть опыт работы

Лимит товарного кредита на месяц можно рассчитать по формуле:

Кредитный лимит = Запланированный объем продаж на месяц / Срок отсрочки платежа;

Срок отсрочки платежа = 30 / Количество оборотов за месяц.

Запланированный объем продаж — это:

- среднемесячный объем продаж, рассчитанный на основании прошлых закупок;

- объем продаж на определенный период согласно контракту.

При определении срока отсрочки платежа учитывают:

- опираясь на прошлый опыт, количество закупок в периоде, для которого определяется объем продаж (если объем продаж взяли за месяц, то и количество закупок берут за месяц);

- территориальную удаленность покупателя от продавца, чтобы срок оплаты не наступил ранее срока поставки продукции покупателю;

- интересы продавца, если он привлекает для пополнения оборотных средств заемные средства, так как срок отсрочки платежа влияет на оборачиваемость всей дебиторской задолженности, а при наличии в обороте заемных средств ее срок оборачиваемости должен быть выше срока оборачиваемости заемных средств.

Пример 1

Покупатель ООО «Север» покупал продукцию в ООО «Прима» со 100%-ной предоплатой.

Планируется изменить договорные условия работы с покупателем ООО «Север», так как через три месяца он планирует увеличить объем закупок на 30 % в месяц.

Чтобы определить лимит товарного кредита и срок отсрочки платежа, которые можно предложить покупателю, необходимо проанализировать предыдущий опыт работы с ним:

За последние три месяца ООО «Прима» отгрузила ООО «Север» товара на 69 236 тыс. руб., т. е. среднемесячная отгрузка составляет 23 079 тыс. руб. (69 236 / 3).

Количество закупок на последние три месяца — 8, т. е. 2,67 раза в месяц. Количество оборотов за месяц — 3.

Тогда:

- срок отсрочки платежа = 30 / 3 = 10 дней;

- кредитный лимит = 23 079 / 10 = 2308 тыс. руб.

Чтобы сохранить объем и частоту отгрузок, покупателю ООО «Север» предложены следующие условия для договора на товарный кредит с отсрочкой платежа:

- срок отсрочки — 10 календарных дней;

- кредитный лимит — 2500 тыс. руб.

В дальнейшем размер кредитного лимита и срок отсрочки платежа могут быть изменены, так как:

- планируется увеличить объем закупок;

- просрочки по оплате (если они будут) могут привести к сокращению или отказу в предоставлении отсрочки.

Вариант 2

С покупателем раньше не работали

В этом случае при расчете лимита товарного кредита и определении срока отсрочки платежа необходимо проанализировать дебиторскую задолженность в компании и принять решение, которое позволит получить компании дополнительную прибыль.

Характер дебиторской задолженности (ДЗ) определяется с помощью коэффициента дебиторской задолженности (КОДЗ):

КОДЗ = Выручка / Средний остаток ДЗ.

К сведению

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерской отчетности на начало и конец анализируемого периода, деленное на 2.

Коэффициент оборачиваемости показывает, сколько раз за анализируемый период компания получает от покупателей оплату в размере среднего остатка неоплаченной задолженности.

Достоинства

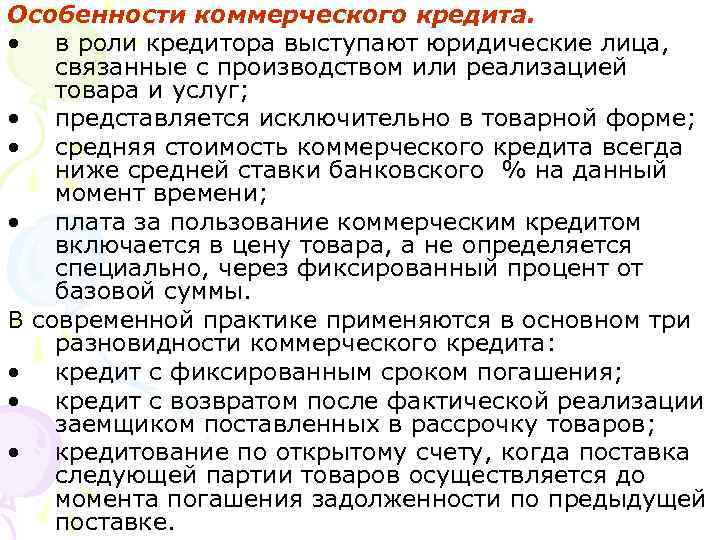

У коммерческого кредита, как и любого другого вида займа, существует определенные положительные стороны:

1. Для поставщика-кредитора предоставление в долг сопровождается непосредственной продажей товара. К тому же к прибыли добавляются дополнительные доходы в виде процентов.

2. Заемщику легче воспользоваться товарным кредитом, чем обращаться к коммерческим банкам за наличной ссудой.

3. Быстрое предоставление необходимых товаров.

4. Простые условия технического оформления.

5.Позволяет расширить спектр товаров и, как следствие, ускоряет кругооборот капитала.

6. Распределение неиспользуемых материальных ресурсов.

7. Расширение уровня возможностей организации в различных направлениях хозяйственной деятельности. Это, соответственно, ускоряет оборачиваемость средств.

8. Финансовая взаимопомощь и сотрудничество между организациями.

9. Участвует в развитии кредитного рынка.

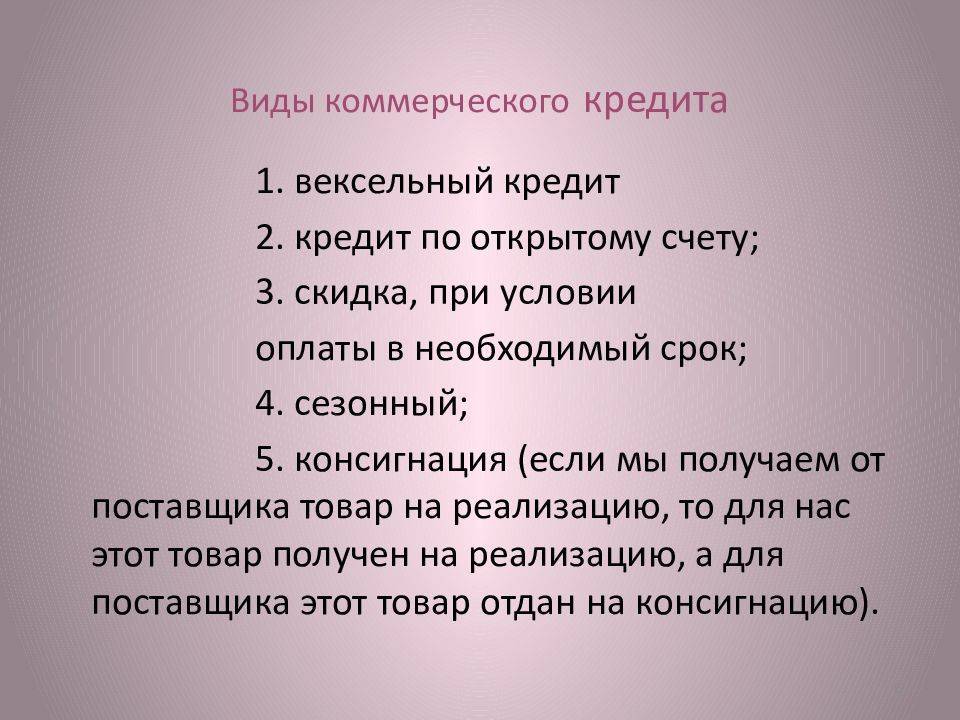

Способы предоставления

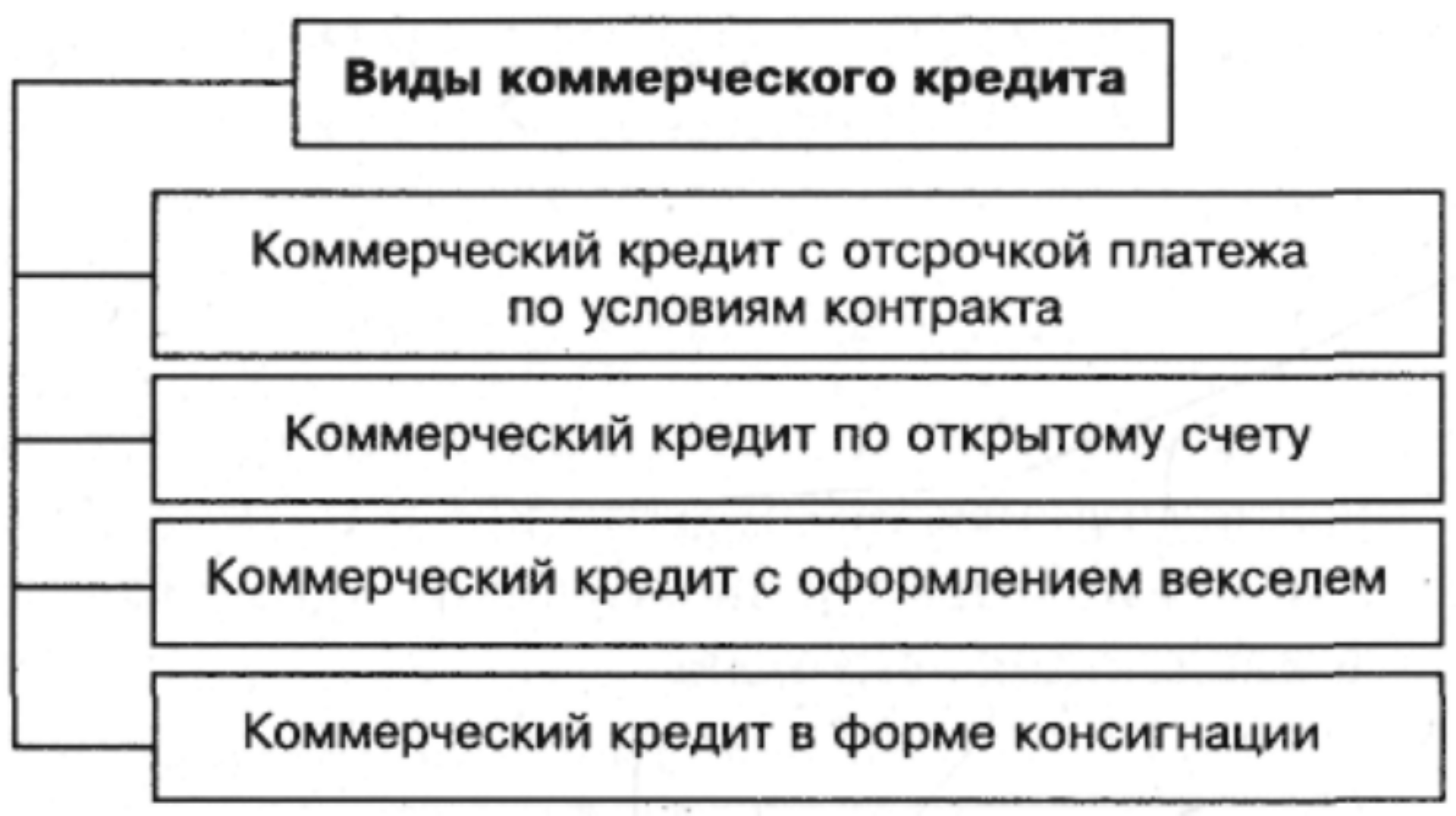

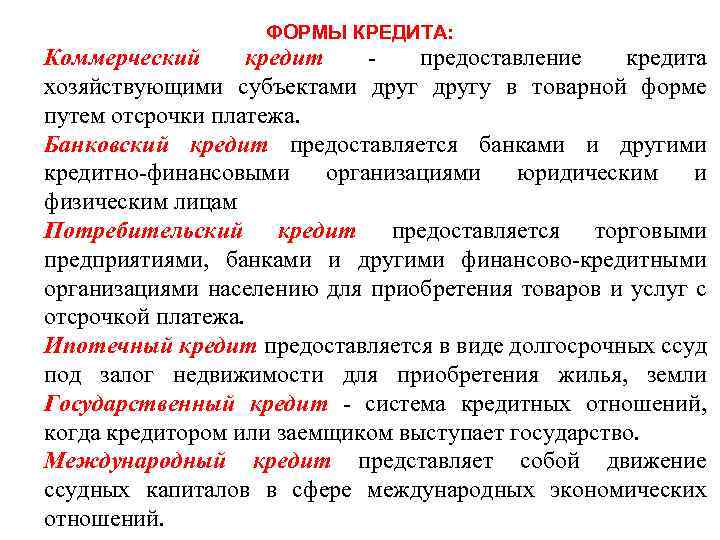

Есть несколько вариантов кредитования, каждый из которых можно применять в определенных условиях:

- Вексельный – способ предоставления коммерческого кредитования, при котором обязанность по выплате долга закрепляется в документе (векселе). Он может быть как простым, с требованиями по выплате долга векселедателю, так и переводным, с правом получения денег любым лицом.

Единовременный – при этом стороны заключают разовый контракт, выполняют его с соблюдением всех требований. После их взаимодействие заканчивается.

Сезонный – используется теми предприятиями или организациями, деятельность которых привязана к определенной поре года. Покупатель на условиях отсрочки или рассрочки получает товар, реализует его, а оплату вносит после окончания сезона.

Консигнация – оплата товара произойдет только при условии, что он будет реализован покупателем. Этот вид кредитования целесообразен, если объектом сделки будет новая продукция на рынке, спрос на которую трудно спрогнозировать.

Периодичный – используется между сторонами, которые сотрудничают постоянно, имеют друг к другу высокий запас доверия. При каждой поставке новый контракт не заключается, а оплата происходит в установленные сроки (каждый месяц или через 15 дней после получения). Другое название способа – кредит по открытому счету.

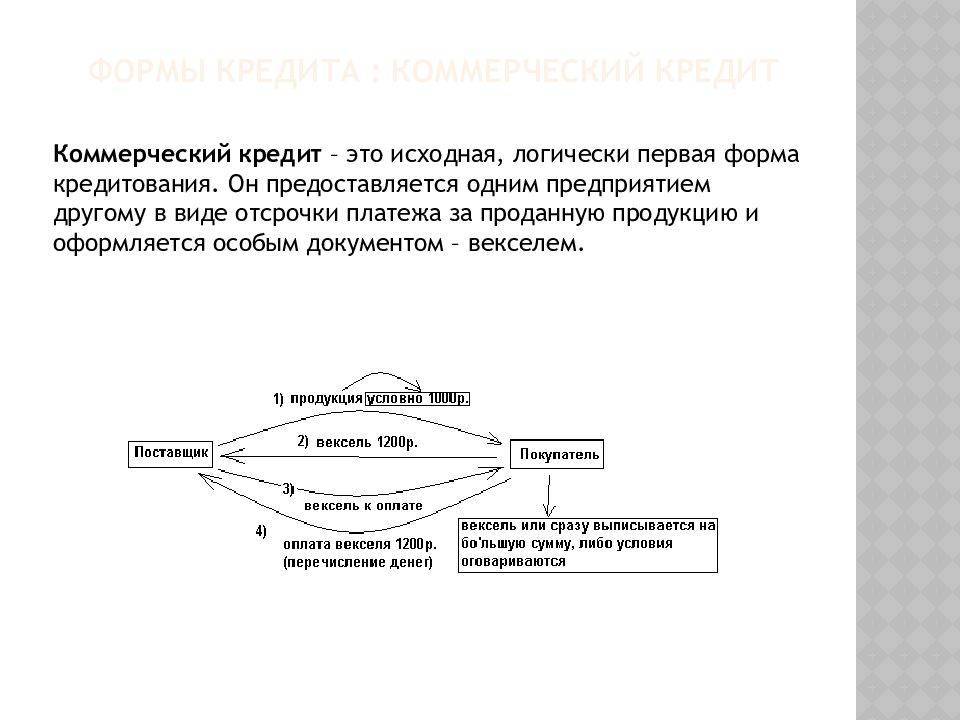

Коммерческий кредит не является классической формой кредитования, поскольку оформляется в ограниченном числе случаев, и не может быть самостоятельной сделкой.

Однако для предприятий и организаций он будет выгодным решением при получении продукции, ведь плата за него ниже, а проблем с оформлением практически нет.

Поэтому его значение для финансово-экономических отношений предприятий сложно переоценить.

1.1 Сущность коммерческого кредитования

Коммерческий кредит как научное понятие обычно ассоциируется с теми

процессами, которые проявляются во взаимоотношениях хозяйствующих субъектов при

предоставлении отсрочки платежа за проданные товары, выполненные работы или

оказанные услуги.

Исторически сложилось, что сам термин «коммерческий кредит» отражает суть

этого явления, указывая на то, что экономическим полем для возникновения и

функционирования этой формы кредита служит коммерческая сфера, где

взаимодействуют и, в известном смысле, противостоят друг другу продавцы и

покупатели.

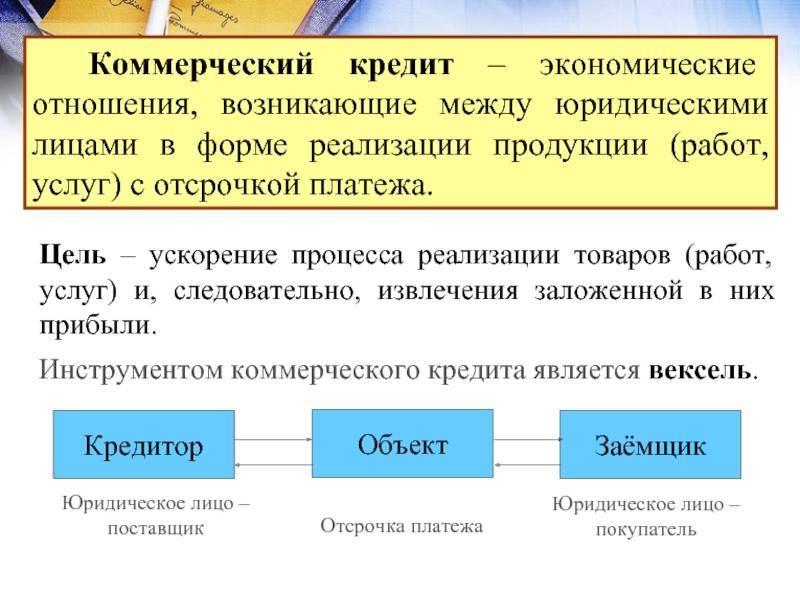

В узком понимании, коммерческий кредит – это кредит, предоставляемый

продавцом покупателю в виде отсрочки платежа за проданные товары. Он

предоставляется под обязательства должника (покупателя) погасить в определенный

срок сумму основного долга и начисляемые проценты.

В широком смысле, коммерческий кредит – это совокупность однородных

экономических отношений, призванных обслуживать воспроизводственную сферу, и

выходящих за рамки только коммерческих взаимоотношений продавцов и покупателей.

Коммерческий кредит напрямую связан с производством, торговлей, потреблением и

продвижением на рынок товаров, работ и услуг.

В современной экономической литературе существует две основные трактовки

происхождения слова «кредит». Одни экономисты полагают, что это понятие берет

начало от латинского слова credit, что в переводе означает «он верит» (или от

слова credо – верю). Другие

связывают его появление с латинским термином creditum, который переводится как

ссуда (долг).

На практике кредитные отношения представляют собой передачу в пользование

материальных ценностей в денежной или товарной форме на условиях возвратности,

срочности и платности, что осуществляется в виде конкретных кредитных сделок,

формы и условия которых отличаются значительным многообразием.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно

кредитуют друг друга и вполне могут обходиться в текущей деятельности без

банковского краткосрочного кредита. Хозяйственный кредит весьма разнообразен;

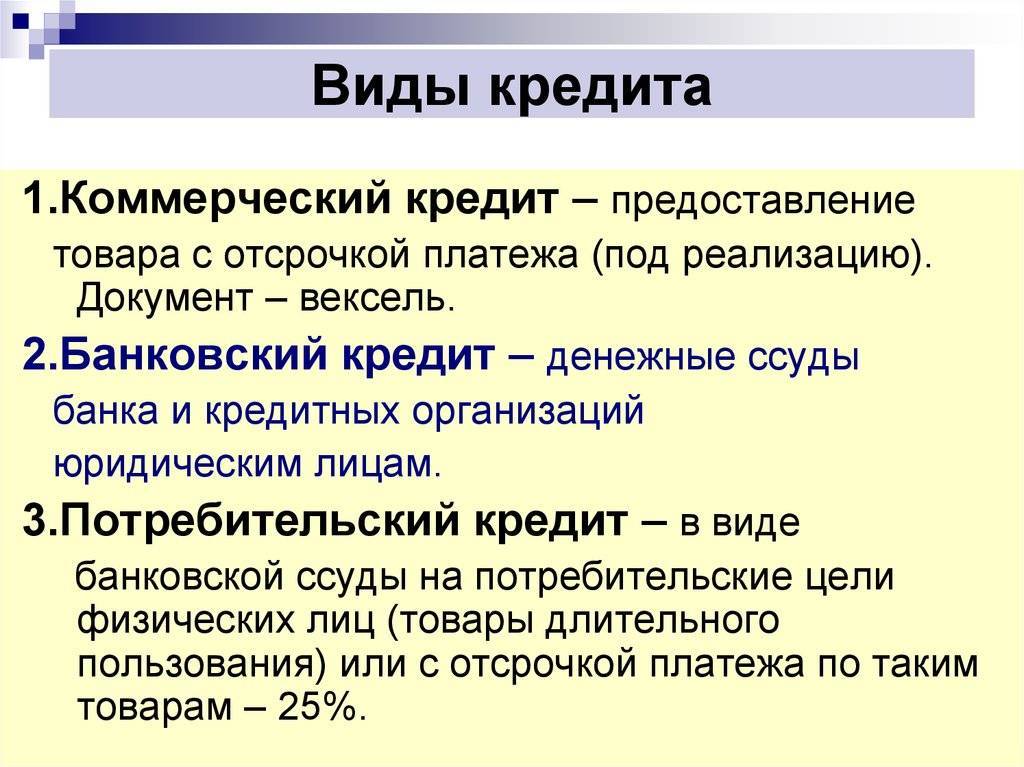

он существует в трех видах – это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он

может предоставляться предприятиями-кредиторами в товарной и денежной форме на

основе договоров купли-продажи, договоров займа, коммерческих и финансовых

векселей.

В системе хозяйственных отношений каждое предприятие является

промежуточным звеном между поставщиками и подрядчиками, с одной стороны, и

покупателями и заказчиками – с другой. Перераспределение оборотного капитала внутри производственной

сферы, его перемещение из оборота одного предприятия в оборот другого, минуя

банковскую систему и профессиональных кредиторов, происходит в процессе

хозяйственного кредитования.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно

кредитуют друг друга и вполне могут обходиться в текущей деятельности без

банковского краткосрочного кредита.

Хозяйственный кредит весьма разнообразен; он существует в трех видах – это коммерческий (торговый) кредит,

денежные займы и товарный кредит. Он может предоставляться

предприятиями-кредиторами в товарной и денежной форме на основе договоров

купли-продажи, договоров займа, коммерческих и финансовых векселей (табл. 1).

Базис взаимного кредитования юридических лиц

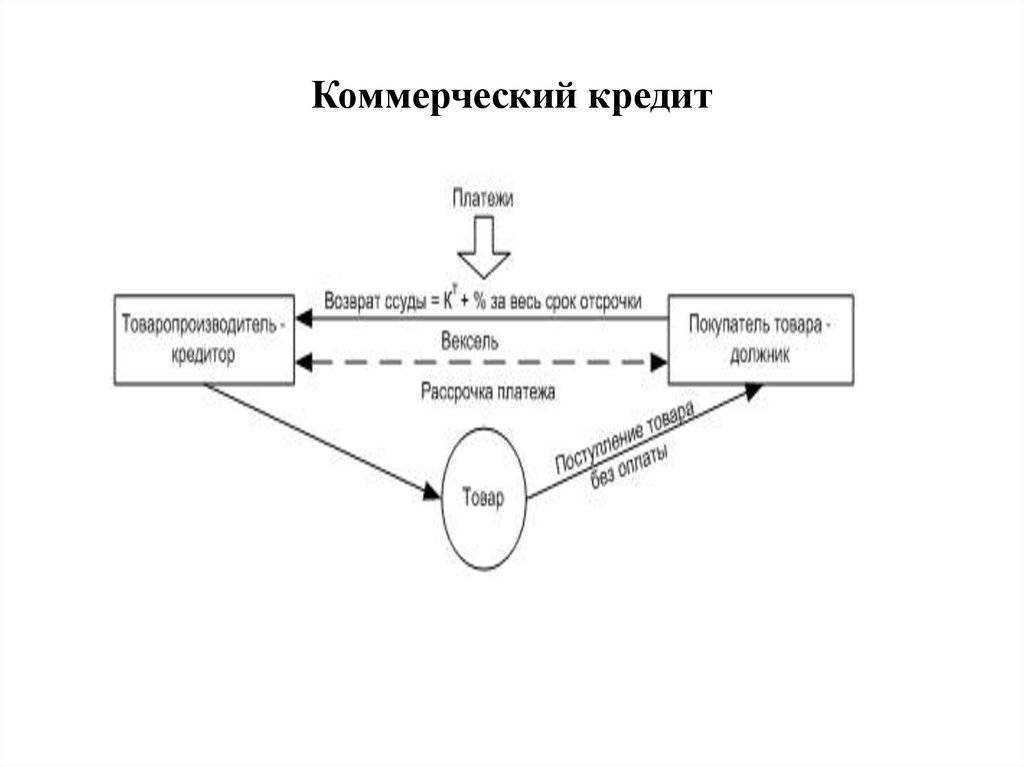

Предоставление коммерческого кредита, по общей схеме, является двухвариантным:

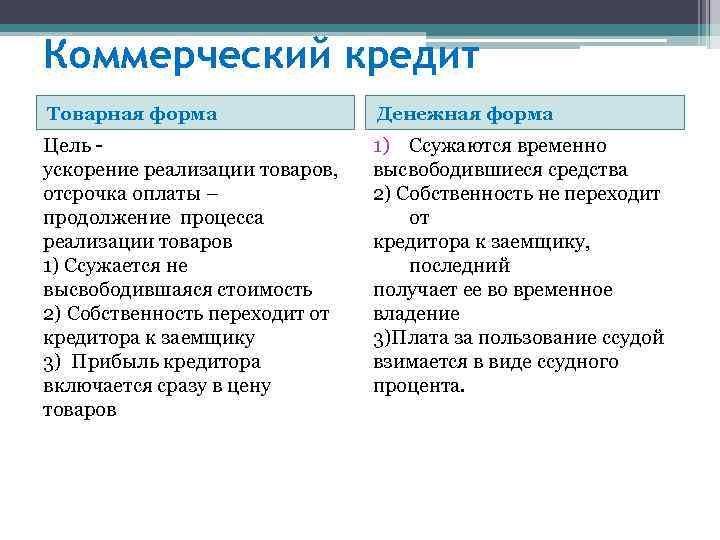

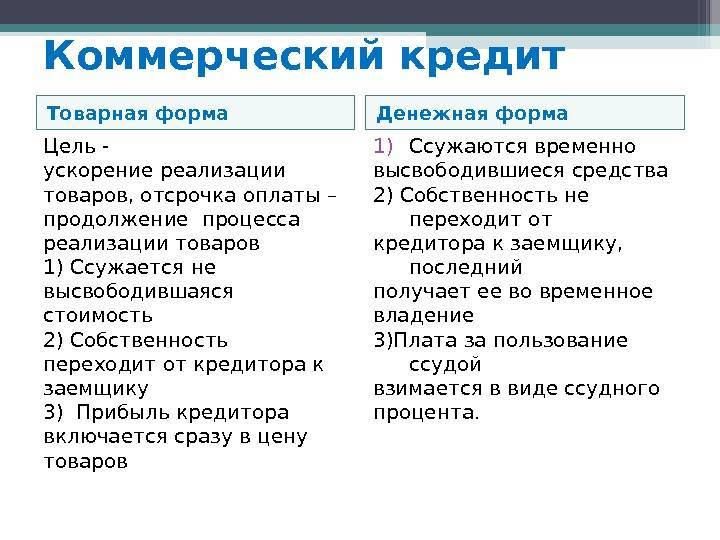

- Поставщик (продавец) предоставляет свой продукт покупателю, но плату за эти товары/услуги в данный конкретный момент не берет. Покупатель использует полученный продукт в рамках своего бизнеса, а деньги продавцу передает позже, включая некоторую дополнительную сумму за такую уступку. Это товарная форма коммерческого кредита.

- Покупатель частично или полностью вносит деньги за товары/услуги, но сразу их не получает, а только по истечении определенного периода. Иногда стоимость товара, купленного вот так заранее, снижается, поскольку теперь уже покупатель оказывает услугу продавцу, предоставляя деньги вперед. Второй вариант является денежной формой.

Основная причина появления этой разновидности кредитования заключается в том, что фирмы функционируют по разным циклам. Например, когда у одной фирмы подходит время реализации продукции, другая фирма еще только начинает эту продукцию производить. Коммерческое кредитование отличается тем, что в нем отсутствует привычный участник кредитования как такового. Речь идет о банке. Такие сделки могут осуществлять любые юридические лица, связанные между собой основным договором предпринимательской деятельности. Обычно, если займы коммерческого плана имеют место в сделках партнеров по бизнесу, то они фиксируются как часть основного договора.

Задолженность покупателя по коммерческому кредиту не включается в РСД

Дебиторская задолженность контрагентов перед налогоплательщиком, которая имеет признаки безнадежного (нереального к взысканию) долга, обозначенные в НК РФ, может быть учтена при исчислении налога на прибыль. При этом возможны два варианта: задолженность напрямую отражается в составе внереализационных расходов либо списывается за счет резерва по сомнительным долгам (РСД), если налогоплательщик создавал такой резерв.

В формировании РСД участвуют суммы сомнительных долгов, которыми в соответствии с НК РФ признаются любые задолженности перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эти задолженности не погашены в сроки, установленные договором, и не обеспечены залогом, поручительством, банковской гарантией.

Если неоплаченный товар был продан контрагенту с отсрочкой платежа (коммерческий кредит), то есть в силу закона товар находился в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара, – задолженность контрагента нельзя признать сомнительным долгом, поскольку она обеспечена залогом. К такому выводу пришел АС ДВО в Постановлении от 29.08.2018 № Ф03-3429/2018 по делу № А51-28084/2017.

Суть дела заключалась в следующем. Налогоплательщик включил в расчет РСД задолженность покупателя по договору поставки. К договору были заключены соглашения о предоставлении отсрочки погашения задолженности (коммерческого кредита) с взиманием с покупателя ежемесячной платы в размере 12,5 % годовых от суммы просроченной задолженности.

Налоговые инспекторы не согласились с включением этой задолженности в РСД и доначислили налог на прибыль. Дело дошло до судебного разбирательства, где судьи встали на сторону налоговой инспекции.

Почему же суд не поддержал налогоплательщика? Согласно ГК РФ, если иное не предусмотрено договором купли-продажи, то с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

Предметом залога может быть всякое имущество, в том числе вещи и имущественные права, за исключением имущества, на которое не допускается обращение взыскания, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом ( ГК РФ).

Руководствуясь вышеназванными нормами, а также ГК РФ, ст. 334.1, ст. 823 ГК РФ, п. 14 Постановления № 13/14, судьи сделали вывод о том, что товар продавался с учетом заключенных соглашений о предоставлении отсрочки погашения задолженности (коммерческого кредита). При этом указанный товар являлся предметом залога, возникшего в силу закона.

С учетом изложенного, поскольку иное не предусмотрено договором поставки, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

При таких обстоятельствах судьи пришли к выводу о том, что в рассматриваемой ситуации задолженность перед налогоплательщиком нельзя признать сомнительным долгом, поскольку она обеспечена залогом.

Традиционные и нетрадиционные механизмы коммерческого кредита

К числу традиционных механизмов коммерческого кредита относят межфирмовый кредит. Он является сочетанием межфирмовых расчетов и кредитования по открытому счету. Такой вариант пользуется популярностью у крупных корпораций, которые предоставляют кредит в виде отсрочки платежа за поставку товара своим филиалам. Сегодня при предоставлении коммерческого кредита часто используется система «Сконто» – в ситуации, когда оплата за товары произведена в оговоренный срок, плательщик получает скидку.

В случае, когда кредитование имеет место между двумя контрагентами, сотрудничающими на постоянной основе, между ними может быть заключен договор об открытом счете. Он подразумевает периодическую закупку товара, оплата за который должна поступать в оговоренные сроки после того, как получен счет. В этом случае проценты будут минимальными или же вообще могут не взиматься.

Еще одна форма коммерческого кредита – сезонный кредит. В этом случае покупателю товара дается возможность отсрочить его оплату на сезон продаж, приобретая все необходимое в кредит на протяжении длительного периода времени. Такая альтернатива актуальна для тех, кто специализируется на продаже сезонных товаров массового потребления – например в предновогодний месяц.

Если говорить об упрощенной форме коммерческого кредита, то таковой является консигнация. Такая схема займа предусматривает приобретение товара без конкретных обязательств. В этом случае возможно два варианта развития событий. Либо товар будет продан, что даст возможность заемщику расплатиться по кредиту, либо не продан – и тогда он возвращается производителю, и неустойка при этом не выплачивается.

К числу нетрадиционных механизмов коммерческого кредита относится франчайзинг, который актуален для владельцев малого бизнеса, которые заинтересованы в облегчении процесса получения прибыли. Под франчайзингом понимается выдача лицензии малому предприятию крупным. Франшиза – плата за лицензию – может быть двух видов: прямая (деньги) или непрямая (обязательство приобретать товары или услуги).

…у заемщика

Бухгалтерский учет операций по коммерческому кредиту у компании-покупателя не должен вызывать затруднений. Планом счетов бухгалтерского учета установлено, что задолженность за поставленные товары, выполненные работы и оказанные услуги по договорам, предусматривающим отсрочку и рассрочку платежа, следует отражать на счете 60 “Расчеты с поставщиками и подрядчиками”.

Аналитический учет по указанному счету должен быть построен так, чтобы можно было получить необходимые данные по поставщикам по полученному коммерческому кредиту.

Проценты по коммерческому кредиту, предоставленному поставщиком, исходя из правил ПБУ 15/2008 признаются прочими расходами равномерно в течение срока предоставленной отсрочки оплаты.

В бухгалтерском учете сумма начисленных процентов отражается по дебету счета 91 и кредиту счета 60. Для этого целесообразно открыть аналитический счет, например, 60-п “Проценты по коммерческому кредиту”.

При определении налоговой базы по налогу на прибыль проценты по долговым обязательствам любого вида включаются в состав внереализационных расходов на основании пп. 2 п. 1 ст. 265 НК РФ. Естественно, что к долговым обязательствам относятся и коммерческие кредиты.

В состав налоговых расходов согласно п. 1 ст. 269 НК РФ включаются проценты, начисленные по долговому обязательству любого вида. Однако напомним, что их размер не должен существенно отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (или месяце – для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли), на сопоставимых условиях.

Если подобные долговые обязательства отсутствуют (или по выбору самого налогоплательщика), предельная величина процентов, признаваемых налоговым расходом, принимается равной ставке рефинансирования Банка России, увеличенной в 1,8 раза, действующей на момент оформления обязательства в рублях, – в 2012 г.

Порядок учета расхода в виде процентов в целях налогообложения прибыли прописан в ст. ст. 272 и 273 НК РФ. Если заемщик при признании доходов применяет метод начисления, по договору коммерческого кредита, срок действия которого приходится более чем на один отчетный период, расход является осуществленным и включается в состав расходов на конец соответствующего отчетного периода.

В случае применения предприятием кассового метода учета датой осуществления расхода в виде начисленных процентов по кредиту является момент погашения задолженности.

Пример 3. ООО “Сирин” продает 21 августа 2012 г. ООО “Дакота” товар общей стоимостью 600 000 руб., в том числе НДС 91 525 руб. Покупателю предоставлен коммерческий кредит в форме отсрочки платежа сроком на 30 дней. За пользование коммерческим кредитом покупатель обязан уплатить 3% суммы задолженности. В соответствии с договором купли-продажи право собственности на товар переходит к покупателю в момент отгрузки.

Однако ООО “Дакота” просрочило оплату товара на десять дней. За каждый день просрочки платежа в договоре предусмотрена пеня в размере 0,2% суммы задолженности.

В бухгалтерском учете ООО “Дакота” эта операция должна быть отражена следующими проводками.

Август 2012 г.:

Дебет 41 Кредит 60

508 475 руб. (600 000 руб. – 91 525 руб.) – оприходован товар, приобретенный по договору коммерческого кредита;

Дебет 19 Кредит 60

91 525 руб. – отражен в учете “входной” НДС;

Дебет 91 Кредит 60

4800 руб. (600 000 руб. x 3% : 30 дн. x 8 дн.) – начислены проценты по коммерческому кредиту за август 2012 г.

Сентябрь 2012 г.:

Дебет 91 Кредит 60

13 200 руб. (600 000 руб. x 3% : 30 дн. x 22 дн.) – начислены проценты по коммерческому кредиту за сентябрь 2012 г.;

Дебет 91 Кредит 60

11 362 руб. – начислены проценты за просрочку платежа.

Октябрь 2012 г.:

Дебет 91 Кредит 60

1262 руб. (631 200 руб. x 0,2% x 1 дн.) – начислены проценты за просрочку платежа;

Дебет 60 Кредит 51

643 824 руб. (631 200 руб. + 11 362 руб. + 1262 руб.) – уплачены поставщику товарный кредит и проценты за просрочку платежа.

А.Анищенко

Эксперт

по бухгалтерскому учету

и налогообложению

Факторинг и форфейтинг

Еще одной формой, которую может принимать коммерческий кредит, является факторинг. Суть такого явления заключается в инкассировании банком или специализированной фактор-фирмой дебиторской задолженности клиента. Это значит, что фактор-фирма выкупает ваш долг у кредитора, при этом ему первоначально перечисляется не вся сумма, а 70–80 %.

Остальная часть будет выплачена продавцу после того, как факторинговая компания получит денежные средства с должника, при этом из суммы остаточного платежа будет вычтен доход самой фактор-фирмы. Это позволяет продавцу быстрее вернуть себе деньги по договору и снова пустить их в оборот. Если такое перекредитование происходит во внешнеторговых отношениях с участием переводного векселя, то такой коммерческий кредит называется форфейтингом.

При этом происходит частичная либо полная оплата внешнеторгового контракта, а импортер уведомляется экспортером о том, что расчет следует производить с фирмой-форфейтером. После того как вся сумма по договору перечисляется импортером на счета форфейтера, экспортера в обязательном порядке уведомляют о завершении сделки.

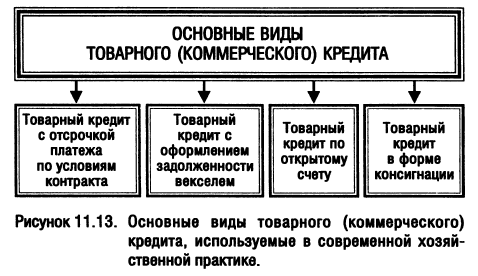

Основные виды коммерческого кредита

Известны следующие виды коммерческого кредита: вексельный кредит, лизинг, факторинг, форфейтинг,

консигнация, открытый счет.

Вексельный кредит – наиболее распространенный вид коммерческого кредита.

Для его оформления используется вексель – долговое письменное обязательство покупателя перед

поставщиком. Выделяют два вида векселя:

- Простой вексель (соло) – обязательство заемщика (векселедателя) заплатить определенную денежную

сумму кредитору (векселедержателю) по истечении оговоренного срока. Здесь природа кредита товарная.

Простой вексель получил широкое распространение в России. - Переводной вексель (тратта) – долговое письменное обязательство, приказ кредитора (трассанта)

заемщику (трассату) выплатить определенную сумму третьему участнику сделки (ремитенту).

При оплате по переводному векселю продавец товара направляет покупателю партию товара, а

вслед за ней пакет документов, необходимый для оплаты. В этом пакете находится тратта.

Покупатель товара (трассат) должен акцептовать выставленную на него тратту, так как без этого вексель

не будет иметь силы обязательного и законного платежного средства. Акцепт тратты означает согласие

трассата с суммой платежа и готовность произвести платеж в пользу ремитента в установленный срок.

Переводной вексель используется Россией только для международных расчетов, где ремитентом выступают

банки продавцов (банк экспортера). В России вексельное законодательство основано на Женевской

конвенции о переводном и простом векселе, принятой в 1930 г. Федеральный закон от 11.03.1997 N 48-ФЗ

«О переводном и простом векселе» имеет ссылку на этот документ.

Лизинг – долгосрочная (сроком от шести месяцев до нескольких лет) аренда машин, оборудования,

транспортных средств, производственных сооружений с возможностью их выкупа арендатором по истечении

арендного договора по остаточной стоимости. Коммерческое кредитование при помощи

лизинга относится к категории долгосрочных кредитов.

Факторинг – форма коммерческого кредита, выраженная в инкассировании дебиторской задолженности клиента.

В современной экономике факторинг предоставляется специализированными фактор-фирмами или отделами

банка. Суть сделки состоит в приобретении фактор-фирмой права на взыскание долгов с должников клиента.

Здесь, клиентом выступает продавец товара, он же – кредитор. Фактор-фирма выплачивает продавцу

(держателю долга) сумму, составляющую 70-90% от причитающегося платежа. Оставшаяся часть суммы платежа

перечисляется продавцу после оплаты должником своих обязательств, за вычетом дохода фактор-фирмы.

В результате клиент фактор-фирмы получает возможность быстрее возвратить причитающиеся ему средства,

продолжив нормальный производственный процесс.

Форфейтинг – разновидность факторинга – форма кредитования экспортеров во внешнеторговых операциях

путем продажи ими обязательств (переводных векселей) импортеров (покупателей) фирме-форфейтеру.

В данном случае фирма-форфейтер выкупает у экспортера на полный срок без оборота денежные долговые

обязательства импортера по оплате купленного товара. Таким образом, производится досрочная полная

или частичная оплата внешнеторгового контракта, при этом экспортер уведомляет импортера о том, что

расчет следует проводить с фирмой-форфейтером. К моменту исполнения расчета по сделке (выполнение

долгового обязательства) импортер производит оплату на счета форфейтер с одновременным извещением

экспортера о проведенном расчете.

Консигнация – особый вид сделки, заключающейся в передаче владельцем товара (консигнантом)

посреднику (консигнатору) товара на склад для продажи последним. Посредник, получая товар на

склад и обязуясь реализовать его, не производит оплаты до факта продажи товара конечному потребителю.

Такие сделки применяются в случаях, когда на рынок поступает новый товар.

Открытый счет – операция, проводимая между компаниями, имеющими длительные отношения.

Компания-продавец оформляет на компанию-покупателя открытый счет, т. е. производит отпуск товара

без немедленной оплаты. Покупатель имеет возможность получить товар с отсрочкой платежа без

оформления каждой конкретной кредитной сделки. При этом оговаривается максимальная сумма

задолженности (величина кредита). Покупатель периодически оплачивает товарные документы,

выставляемые на него поставщиком за ранее поставленные товары или (в соответствии с договором)

сам поставляет ему товар.

Плюсы и минусы коммерческих займов

Видно, что преимуществ у коммерческого кредита множество: небольшие переплаты из-за маленького процента, но благодаря этому проценту сторона-кредитор получает дополнительную прибыль; сторона-заемщик разрешает временные препоны в бизнесе; простота и скорость оформления кредитного договора; обоюдная выгода и в целом положительное влияние на развитие бизнеса и экономики, особенно малого бизнеса. Благодаря развитию такого небанковского кредитного рынка происходит оптимизация товарооборота, а денежные издержки падают

Растет мобильность субъектов рынка, что первостепенно важно для их выживания

Среди недостатков коммерческого кредита стоит выделить его ограниченность в денежном эквиваленте. Обуславливается это товарным лимитом поставщика и платежными возможностями покупателя.

Каждая сторона все равно немного, но рискует. Продавец может не получить деньги за предоставленный и уже реализованный товар в силу банкротства покупателя. Покупатель рискует потерять отданные деньги, если товар не будет в нужное время произведен, доставлен, отгружен. Конечно, продавец должен при таких обстоятельствах деньги вернуть, но ведь и продавец не застрахован от банкротства. Точно так же, как никто не застрахован от мошенников, которых привлекает сфера коммерческих кредитов. Здесь получить материальные ценности нечестным путем легче, чем у банка. Собственно, именно поэтому займы такого типа распространены по большей части в сфере малого бизнеса. Крупные игроки рынка практически никогда «не опускаются» до подобных сделок, предпочитая в случае затруднений привлекать резервные, вторичные, аварийные капиталы.

Другое свойство, которое в зависимости от положения дел рассматривают то как недостаток, то как преимущество, заключается в небольшом временном отрезке, на который могут выдаваться коммерческие кредиты. С одной стороны, такие займы другими быть и не могут, ведь обусловлены они необходимостью поддержания бизнеса на плаву в период, который умещается внутри календарного года. Но иногда цикл предпринимательской деятельности может занимать и два, и три года. Тогда оформлять коммерческое кредитование становится сложнее.

Третий минус рассматриваемых кредитов связан с векселями. Их использование подключает к отношениям юридических лиц банковскую систему, что далеко не всегда есть хорошо. Например, это приводит к росту денежной валюты, поскольку векселя считаются ценными бумагами. Также это усиливает косвенный прессинг банков через систему кредитования юридических лиц. Банки вообще-то не особо заинтересованы в развитии коммерческих кредитов, т. к. это подчас снижает спрос на кратковременные бизнес-кредиты. Сегодня множество лиц занимается предпринимательством

И знать основные моменты такого важного «двигателя» этой деятельности просто необходимо

Формы займов

То есть коммерческий кредит работает в лучших традициях «теории игр» Джона Нэша – каждый действует одновременно на благо себе и на благо партнера(ов). Это одно из главных преимуществ коммерческого кредита, от которого проистекает большинство других плюсов подобной формы кредитования. Хотя, как и везде, здесь свой набор преимуществ и недостатков, но о них будет сказано ниже. Когда не налажена банковская финансовая помощь, предпринимателей спасает такая вот взаимовыручка. Формы коммерческого кредита могут быть следующие:

- отсроченный платеж – когда поставщик-кредитор отгружает свой продукт, но деньги (единой суммой) с фирмы-заемщика берет через обоюдно оговоренный промежуток времени. На этот период отсрочки товар считается заложенным у продавца как гарантия возврата материальных ресурсов. Небольшой процент за сдвиг срока выплаты может начисляться как по дням отсрочки, так и по рыночной стоимости товара (определяется договоренностью сторон);

- рассрочка оплаты товара – здесь все то же самое, что и в предыдущем пункте, только покупатель вносит деньги не единовременно, а в несколько заходов в заранее установленные дни. Выданный кредит считается погашенным после внесения последнего платежа;

- авансирование (частичная плата) – покупатель-кредитор заранее оплачивает еще не полученный товар, причем в неполном размере (треть, половину стоимости). Через какое-то время поставщик предоставляет обещанный продукт, а покупатель доплачивает оставшуюся сумму (в качестве процентов для заемщика-поставщика выступает тот факт, что снижается цена товара);

- полный платеж – отличие от предыдущего пункта заключается в том, что покупатель заранее отдает продавцу полностью все деньги за еще не доставленный товар. В этом случае продавцу приходится делать чуть более высокую скидку.