Что называют лицевым счетом

Нередко в предпринимательской среде встречается фраза лицевой счет». Это расчетный или корреспондентский? Следует знать, что это вообще отдельный термин. Обычно его используют ООО или компании для сбора средств с населения за оказанные услуги. К примеру, за поставки электроэнергии, воды или газа, за вывоз мусора и прочее.

Его используют потому, что правилами банков запрещено заводить на р/с большое количество платежей крупными суммами — подобные действия противоречат действующему регламенту. Поэтому изначально деньги поступают на банковский счет, накапливаются на нем за определенный период (например, сутки), после чего одним платежом переводятся на л/с. При этом некоторые банки берут комиссию за подобные услуги, которые, как правило, оплачивает плательщик.

Часто начинающие предприниматели задаются вопросом: можно ли, зная р/с, узнать к/с? На самом деле вам даже не нужно знать р/с. Достаточно просто знать, в какой банк планируется перевод. После этого можно действовать следующими способами:

- Просто зайти на портал финансового заведения. Сегодня сайты есть у 99. 9% банков. Далее надо перейти на вкладку реквизиты или нечто подобное, и найти нужные данные. Если ничего не находится, то поинтересуйтесь у поддержки на сайте.

- Позвоните в нужный банк и спросите к/с. Это несекретная информация, поэтому вам без проблем продиктуют нужные цифры или сбросят смс на номер.

- Если вы заполняете платежку в отделении банка, то можете просто обратиться к кассиру или менеджеру. Они предоставят вам нужные данные как по своему заведению, так и по заведениям партнеров.

- В случае если платежка составляется через личный кабинет, то нужная информация автоматически подтягивается в заданную форму.

Как видите, все достаточно просто. Нужно запомнить разницу между р/с и к/с: первый используется для взаиморасчетов между ИП или организациями, а второй между банками. Что будет, если не указать к/с в платежном документе?

В этом случае возможны два варианта: его признают недействительным или сотрудник банка самостоятельно проставит корреспондентский счет в заданное поле.

Основные понятия

Наиболее часто используется три варианта счетов — лицевой, расчетный, корреспондентский. Каждый предназначен для выполнения своих задач. Они абсолютно разные. Говорить, что лицевой счет – это расчетный или корреспондентский, некорректно. Лицевой счет — это номер клиента в какой-либо системе. Например, в пенсионном фонде у каждого человека есть свой лицевой счет, куда начисляется пенсия. Создается и указывается лицевой счет и в бюджетной сфере. Он есть у бюджетных учреждений — детские сады, поликлиники, школы и т. п. Каждый оператор сотовой связи открывает лицевые аккаунты для клиентов, чтобы они переводили туда деньги за оказанные услуги. А теперь давайте подробно рассмотрим ещё два типа счетов — расчетный и корреспондентский.

Расчетный счет

Расчетный счет открывают ИП и юридические лица для осуществления финансовых операций в процессе ведения бизнеса. Банковское обслуживание обеспечивает:

- проведение платежей между контрагентами, партнерами;

- выплату заработной платы:

- перечисления обязательных платежей в бюджет, уплату налогов, сборов;

- оплату товаров, услуг;

- выдачу наличных или перевод на корпоративную карту для командировочных, представительских расходов;

- переводы денежных средств на другие счета или банковские карты;

- внесение выручки с помощью бизнес-карт через банкоматы без привлечения инкассаторов.

Оформить расчетный счет в кредитных учреждениях бизнесмены могут после государственной регистрации в ФНС и внесения соответствующих записей в ЕГРЮЛ и ЕГРИП. Количество р/с, которые открываются юридическим лицом или ИП, не ограничено. Их может быть несколько в разных банках, если это удобно для бизнеса.

Расчетный счет используется индивидуальными предпринимателями по своему усмотрению. Деньги могут расходоваться на любые цели, включая получение наличных для личных нужд. Если р/с открывают юридические лица, то цели расходования средств определяются уставом компании.

После того как расчетный счет открыт индивидуальным предпринимателем или юридическим лицом в государственном или коммерческом кредитном учреждении, сообщать об этом в налоговую или ПФР не нужно. Эта функция возложена на банки.

Каждый р/с имеет уникальный номер счета. Это позволяет переводить деньги именно тому адресату, которому они предназначены.

Корреспондентский счет

Как только регистрируется новый банк, он автоматически получает корреспондентский шифр. Это происходит в Центробанке одновременно с выдачей лицензии и присвоением реквизитов. Уникальный номер формируется после того, как подписывается корреспондентский договор.

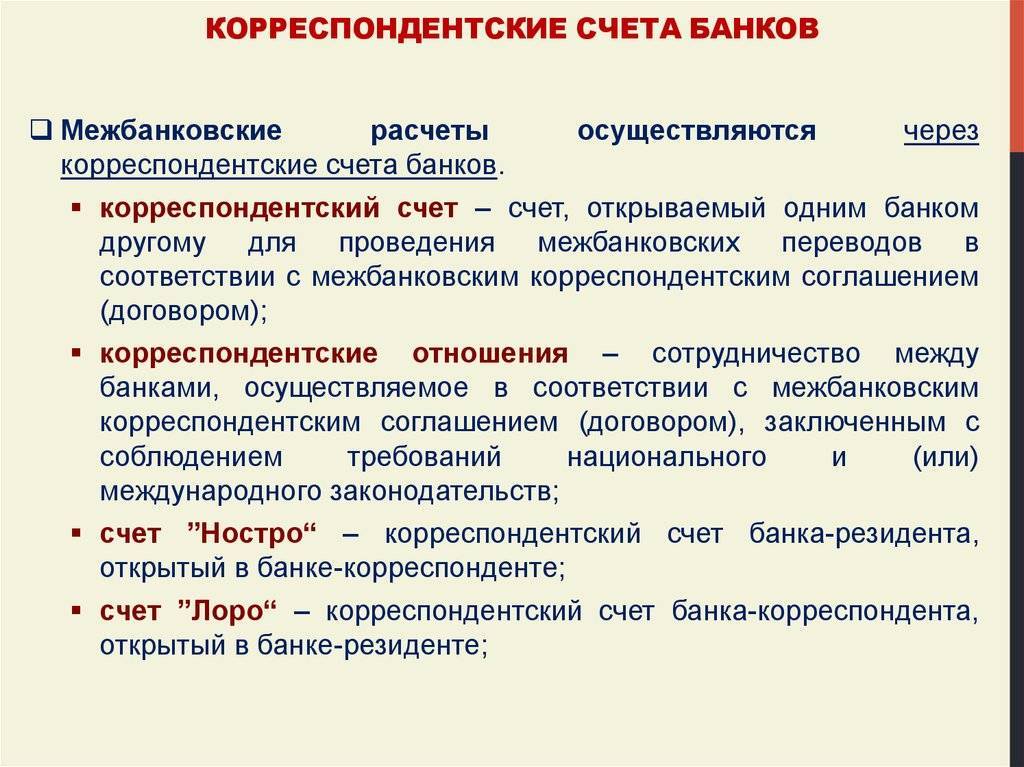

Корреспондентский счет открывается финансовыми учреждениями для межбанковского расчета. Открывают корсчета банки в других финансовых учреждениях или в отделениях Центрального банка РФ. Основная цель к/с заключается в следующем:

- проведение безналичных транзакций между финансовыми организациями;

- вложение средств в различные активы;

- покупка и продажа акций;

- прием и вывод средств клиентов;

- сокращение времени межбанковского перевода.

Ведет учет денежных средств и контролирует корсчета Центральный банк РФ. Межбанковские соглашения позволяют полноценно функционировать мировой финансовой системе, поддерживать бизнес-клиентов и физических лиц в любой стране, осуществлять расчеты, проводить операции по зачислению, переводу, выдаче денежных средств в разных валютах. Полноценный обмен информацией между банками снижает риски ошибок, мошенничества, проведения незаконных финансовых операций.

В настоящее время есть три варианта открытия корсчетов:

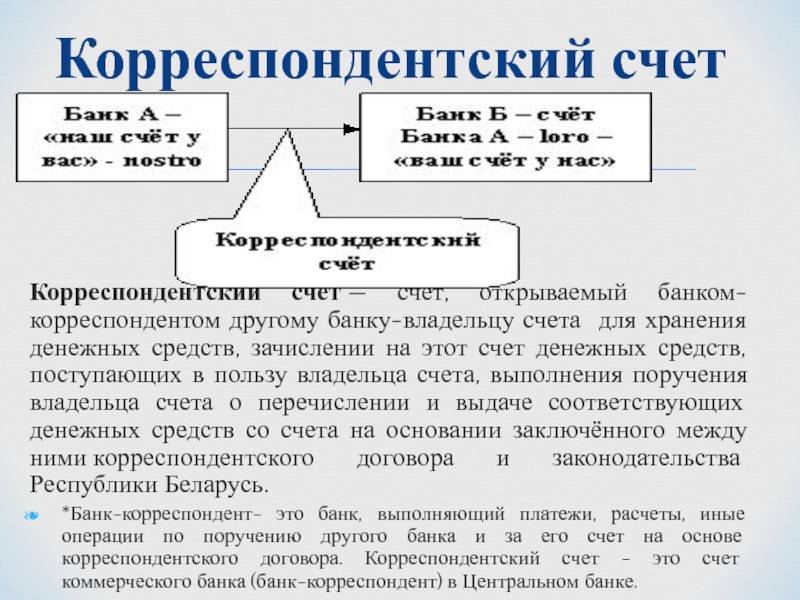

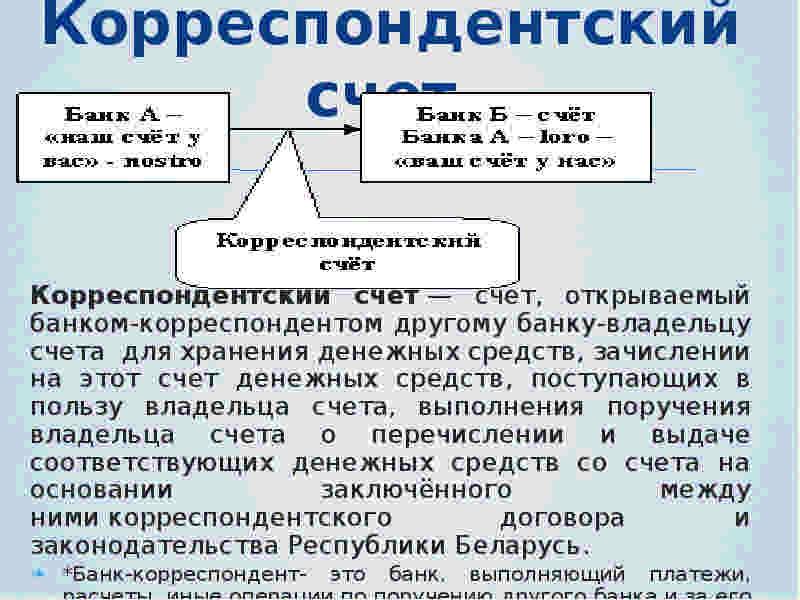

- Ностро. Это счет, который открыла кредитная организация в другом банке. Используется с целью ускорения финансовых операций, безналичного перечисления валюты.

- Лоро. Термин «лоро» обозначает счет, который открыл какой-либо банк в вашей кредитной организации.

- Востро. Это к/с, открываемый российскими банками в зарубежных финансовых организациях.

Рассмотрим на примере. Банку Росинка потребовался корсчет. Он открывает его в банке Картинка. Для Росинки это будет к/с ностро, для Картинки — лоро. А если Росинка откроет к/с в банке Lira в Австралии, то для Росинки это будет ностро, а для Lira – востро.

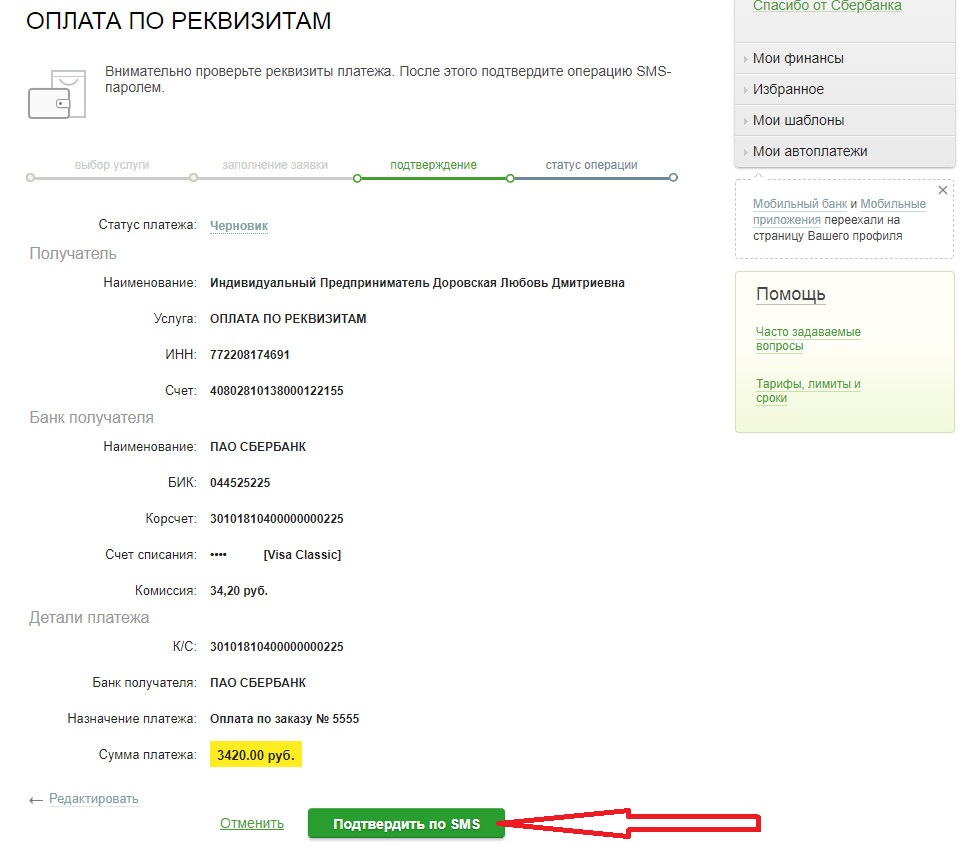

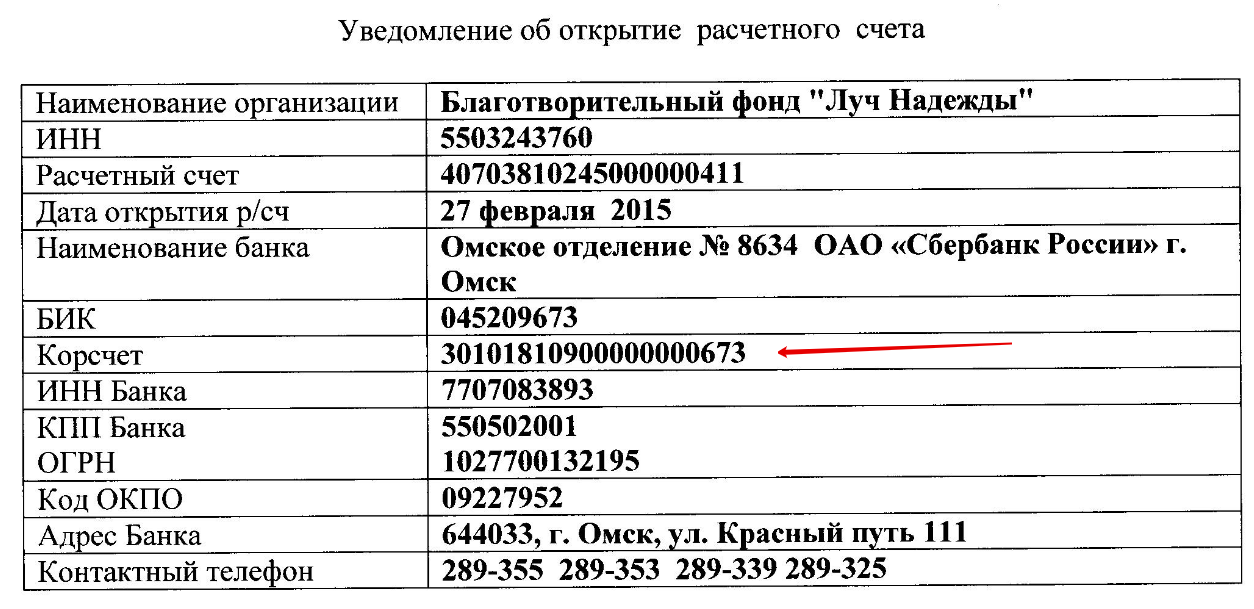

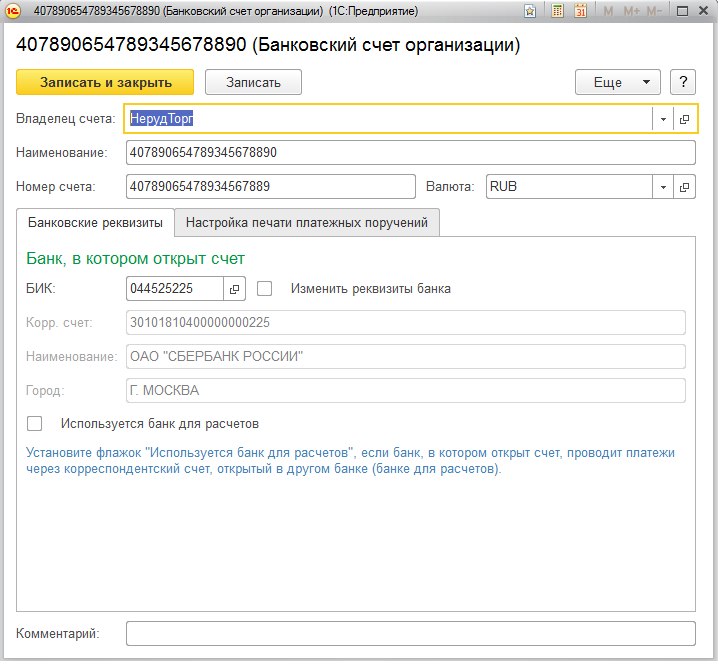

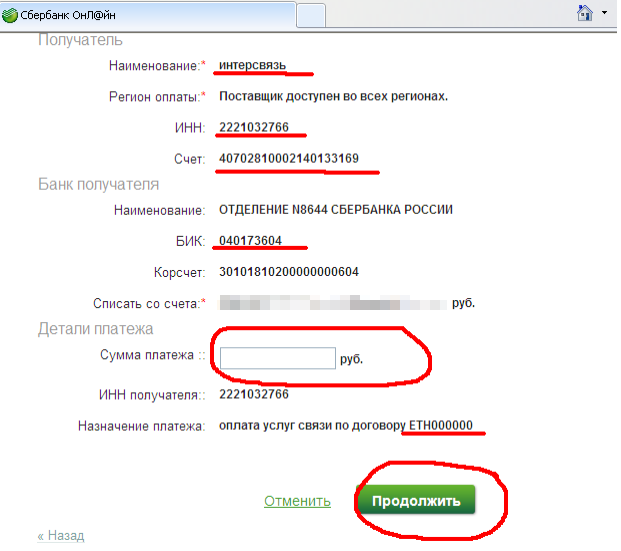

В соответствии с корреспондентским договором, безналичное перечисление осуществляется на основании платежного поручения. В документе указываются реквизиты р/с, данные о банке партнере — к/с, цифры БИК, название финансовой организации. Если оформить поручение по правилам, банк-плательщик сможет быстро перевести деньги со своего к/с партнеру, а тот зачислит средства по назначению.

Что такое расчётный счёт?

Чтобы осуществлять безналичные платёжные операции, необходимо открыть в банке расчётный счёт. Его номер представляет собой цифровую комбинацию – уникальную: она указывается в реквизитах при отправлении транзакции.

Примечание 1. РС могут открывать для ведения своего бизнеса юридические лица и индивидуальные предприниматели.

Важно! Закон установил ограничение для расчётов наличностью: при превышении суммы сделки в 100 000 рублей предприниматель должен получать средства на расчётный счёт.

По РС проводятся операции, такие как:

- денежные перечисления в адрес контрагентов и госорганов (это может быть уплата налогового сбора);

- зачисление наличных (предприниматели имеют возможность вносить её из кассы на РС);

- обналичивание для реализации нужд бизнеса, а в случае ИП – для обеспечения личных расходов.

РС выступает в некотором роде финансовым хранилищем для юрлица и ИП. Деньги находятся в банковской системе, но при этом остаются доступными в любой момент. Транзакции с их участием реализуются по распоряжению владельца.

Предприниматели и юрлица имеют право владеть несколькими расчётными платёжными инструментами – причём даже в разных банковских организациях.

Примечание 2. Номер РС – уникальное сочетание цифровых символов, которое не повторяется.

Корреспондентский счет

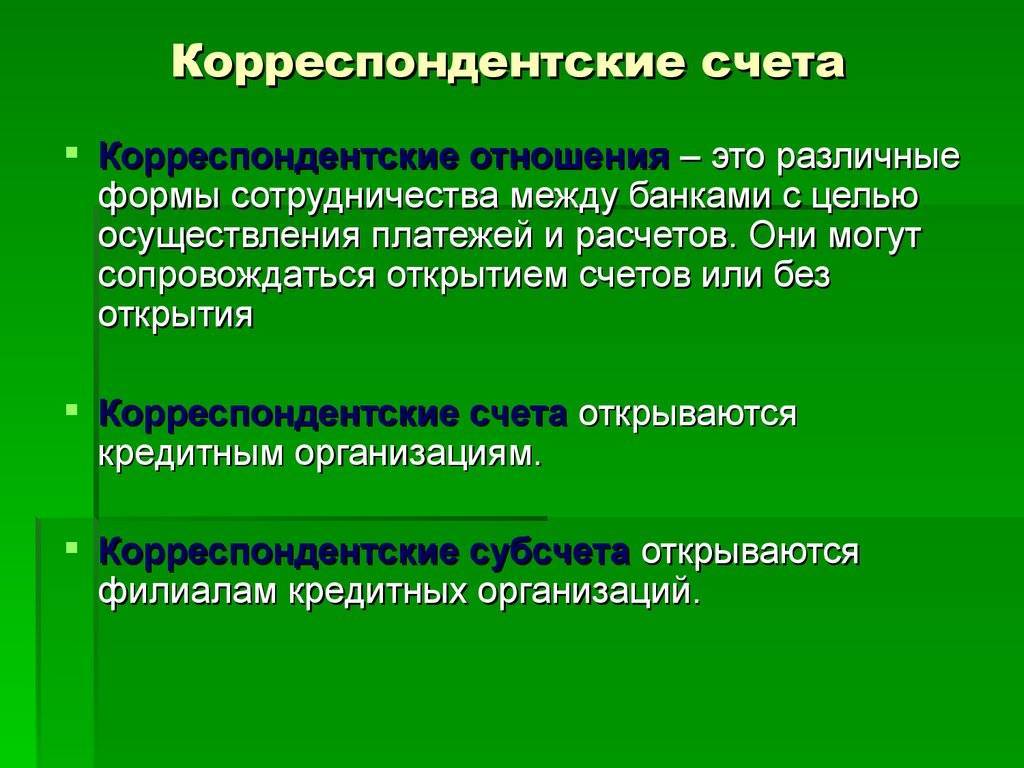

Данный вид счета нужен для внутреннего взаимодействия банков. А если быть точнее, то банковским организациям также необходимы счета, как и предпринимателям. Ведь они также постоянно проводят между собой различные транзакции. И именно поэтому финансовым организациям нужно заключать друг с другом корреспондентские договора.

Такое соглашение подписывается с банками или Центробанком. Чаще банки стараются подписывать корреспондентский договор именно с ЦБ, так как в таком случае денежные средства будут точно в сохранности. Хранящиеся на корр счете деньги будут находиться под защитой Центробанка. Наверняка, каждый хоть однажды слышал про банк, который обанкротился или лишился лицензии на кредитно-финансовую деятельность. Как правило, в такой неприятной ситуации придется обращаться в страховую компанию, которая застраховала вклады и подождать немалое количество времени, чтобы возместить денежные средства.

Если спрашивать у юрлиц, какую банковскую организацию они выбрали для расчетов, то наверняка у каждой из них будут выбраны различные банки. Именно для взаиморасчетов между компаниями, предпочитающими разные финансовые организации, и требуется корреспондентский счет, так как переводить средства банки будут между друг другом. И поэтому корр счет можно назвать расчетным, но использующимся только между банками.

А вот среди корсчетов также есть различие и их делят на:

Ностро — так называют счета, которые были открыты в другой банковской организации.

Лоро — это название говорит о том, что банк открывает корр счета для иных банков.

Востро — такое название присваивается тем счетам, которые открываются для заграничных финансовых организаций.

Справка! На территории России практически не встречается название «Востро». Чаще при заведении корсчета для заграничной банковской организации, встречается такое же название, как и для отечественных банков — «Лоро».

Помните, если платеж будет осуществляться в банковскую организацию, то обязательно нужно указать не только расчетный счет, но и корреспондентский счет адресата. А если перевод осуществляется внутри одной банковской организации, то указывать к/с нет необходимости. Также стоит знать, что, если используется корр счет, то не обязательно в транзакции участвуют только две финансовые организации, их может быть несколько, в зависимости от направления платежа (региона нахождения), межбанковскими отношениями, способностью передачи информационных данных и других показателей.

Что это такое?

Корреспондентский счет Сбербанка – это уникальная двадцатизначная числовая последовательность, хранящая информацию обо всех операциях и транзакциях.

В нём информация о состоянии банковского баланса клиента, отражает уровень его состоятельности и платежеспособности. Как правило, эта информация бывает интересна контролирующим органам.

К примеру, данные корсчета позволяют Центральному банку Российской Федерации быстро выяснить, насколько безопасна и законна деятельность, предпринимаемая определенной финансовой организацией.

Для чего может потребоваться кор счет:

- для установления степени безопасности и легальности деятельности, которую ведет конкретный банк;

- для своевременного выявления признаков банкротства финансового учреждения;

- для совершения безналичных переводов и сделок.

Корреспондентский счет – это уникальный реквизит, подтверждающий законность проведения операций и транзакций. Он присваивается любому коммерческому банку, носит индивидуальный характер. Как правило, сведения КС находятся в открытом доступе, могут использоваться клиентами финансовых организаций. При этом проверять баланс корсчета вправе только Центробанк России либо крупные инвесторы и аудиторы, оказывающие сопутствующие услуги банку.

Как расшифровать?

Выше отмечалось, корреспондентские счета представляют собой конкретное числовое выражение, включающее двадцать цифр. Как же расшифровывается данная последовательность? На просторах Российской Федерации действует такое правило:

- три первых числа (ККК) определяют территориальную привязку корреспондента. В российской среде это либо «201», либо «301»;

- следующие четырнадцать цифр – индивидуальный номер банковского счета (ХХХХХХХХХХХХХХ);

- три финальных числа повторяют БИК (УУУ).

В окончательном варианте корреспондентский счет выглядит так: ККК ХХХХХХХХХХХХХХ УУУ.

Основные отличия от других счетов

Корсчет привязывается к определенным регионам, субъектам Российской Федерации. Иными словами, он указывает на территориальную принадлежность. Например, корреспондентский счет Сбербанка позволяет узнавать, что он располагается в конкретном городе.

Наряду с корреспондентским существуют лицевой и расчетный счет. В чем их отличия?

Расчетный счет заводится на конкретное физическое лицо, отражает актуальный баланс в банке, сбережения человека. Лицевой – предназначен юридическим лицам и небанковским организациям. Он необходим для ведения постоянных расчетов, упрощения безналичных транзакций. Корреспондентские счета открываются некоммерческими негосударственными банками в отделении ЦБ России.

Сопутствующие реквизиты

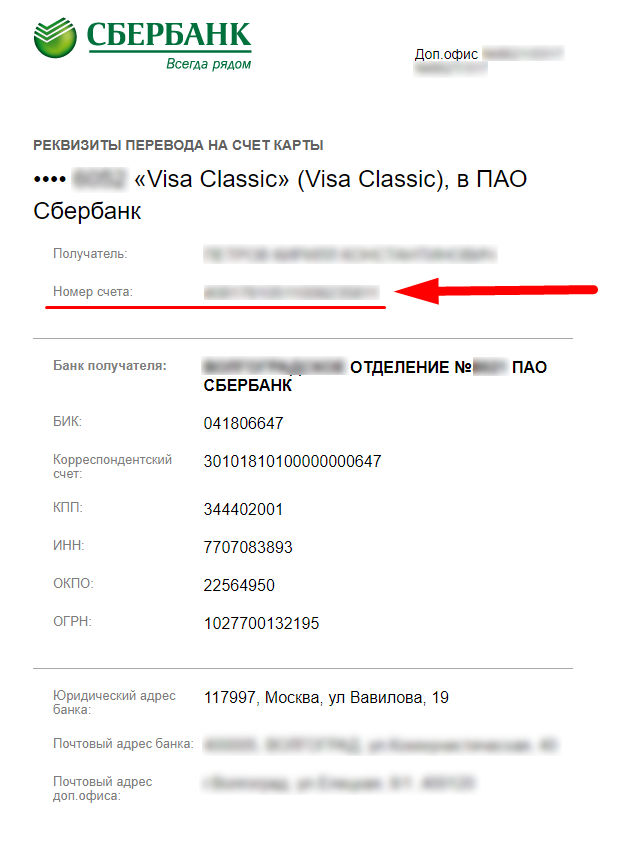

Помимо корсчета для совершения перевода, могут потребоваться и другие реквизиты: БИК, КПП, ИНН. Что они собой представляют? Какие функции выполняют?

Ранее уже упоминалась такая аббревиатура, как БИК. Ее полная версия – банковский идентификационный номер, он подразумевает определенную комбинацию из трех цифр, присваиваемую любому банку. Она является чем-то вроде паспортного номера отделения финансового учреждения, его идентифицирующим инструментом.

КПП – девятизначная числовая комбинация, позволяющая идентифицировать организацию по месту, а также актуальному юридическому статусу. Расшифровка аббревиатуры – код причины постановки.

ИНН – уникальный номер, присваиваемый банку в местном отделе Налоговой инспекции. Он содержит информацию о финансовой организации, учитывает и регламентирует ее налоговые отчисления и сборы.

Типы коррсчетов.

Счета могут подразделяться на три вида:

- «Ностро» — это коррсчет респондента в корреспонденте-банке, который числится на активе респондента.

- «Лоро» — это счет, предоставляемый корреспондентом для респондента, находящийся на его пассиве.

- «Востро» — это счет зарубежной банковской организации в российском учреждении в нацвалюте или инвалюте.

Таким образом, «Ностро» одного учреждения являются «Лоро» во втором и наоборот. «Востро» относятся только к зарубежным организациям и являются «Лоро».

Основа коррсчета заключается в том он, является тем же текущим или депозитным счетом, но с учетом особенностей банка.

Банковский перевод на счет

Рассмотрим, что такое корреспондентский счет? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счет для осуществления финансовых расчетов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором. Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчетов.

Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несет ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платежное поручение может быть возвращено для уточнения данных. Не все денежные переводы между банками происходят с участием корреспондентского счета. Например, перечисление определенной суммы на счета, открытые на свое или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путем списания с одного расчетного счета и зачисления на другой, без изменений баланса банка.

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчетный счет. Под этим понятием подразумевается баланс физического или юридического лица в определенном банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие.

Иногда в реквизитах он указывается как лицевой.

- Клиент (N) обращается в свой банк X для осуществления денежного перевода на другое физическое или юридическое лицо (S), которое обслуживается в банковской организации Y.

- Для осуществления операции составляется платежное поручение с указанием суммы отправки, оно и является электронным сообщением банку получателю о совершении перевода;

- Банк X, принимая сумму от клиента M, делает сообщение в банковское учреждение Y, с которым он связан корреспондентскими отношениями о том, что он увеличил остаток на их счету на определенную сумму. В результате чего, он просит, соответственно, увеличить на эту сумму баланс клиента S, имеющийся в банке Y.

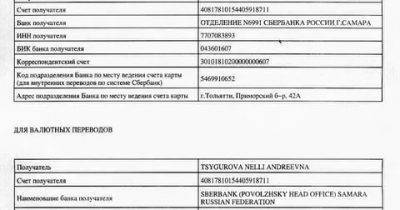

Безналичное перечисление денежных средств на счет физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчетный, а также корреспондентский счет банка, в котором он обслуживается.

Списание с корреспондентского счета: специфика

Списание с корреспондентского счета по аккредитиву банки осуществляют на основании соглашения между ними. Виды аккредитива:

- Отзывной: банк-эмитент может аккредитив изменить, отменить, основываясь на письменном распоряжении плательщика, не согласовывая действие с получателем денег.

- Безотзывной – отмена аккредитива с подтверждением отмены получателем средств. Согласованный безотзывный аккредитив нельзя изменять, отменять банку-эмитенту без подтверждения операции исполняющим банком.

Списание с КС банк-эмитент выполнит от своего имени, но только по вашему поручению.

Что такое расчетный счет?

При помощи расчетного счета осуществляются все основные денежные операции каждого предпринимателя или же юр. лица. На счет ИП зачисляются деньги, а владелец счета может пользоваться ими для оплаты счетов или налогов, совершения покупок или оплаты каких-либо услуг.

Возможности, которые предоставляет открытый расчетный счет:

- Возможность оплаты товаров, коммунальных услуг, счетов, аренды и т.д.;

- Возможность перевода зарплаты своим сотрудникам;

- Возможность оплаты налогов и взносов в ПФР и ФСС;

- Возможность хранения денег в банке на безналичном счете;

- Возможно получения безналичной оплаты от партнеров.

Список операций, которые можно провести с расчетного счета:

- Снятие налички. В некоторых случаях данная операция возможна только через кассу;

- Пополнение счета. Осуществляется лично через кассу или же через банкомат;

- Перевод физическому лицу. Для избежания комиссии за переводы с банком можно заключить договор о специальном пакете услуг;

- Перевод юридическому лицу. Для переводов юр. лицу необходимо будет отправить в банк платежное поручение в электронном варианте или же прийти лично с заполненной и распечатанной формой;

- Осуществлять платежи в ИФНС, ФСС или ПФР. Данные платежи также осуществляются по платежным поручениям без взимаемой банком комиссии.

Конечно, ООО может законно работать и без расчетного счета т.к. законом разрешено неимение расчетного счета, но только при условии, что все банковские операции не будут превышать 100000 рублей.

Наличие расчетного счета существенно экономит средства за счет снижения цен на переводы партнерам или поставщикам. Также если расчетного счета нет, то на заполнение форм для переводов уходит значительно больше времени.

Так кому же необходим расчетный счет?

- Лицам, которые по одному договору проводят операции свыше 100000 рублей. Согласно законодательству все суммы переходящие рубеж в 100000 тысяч рублей должны проводиться по безналичному расчету;

- При использовании POS терминала. При каждой оплате картой снятая сумма попадает на счет продавцу;

- Лицам, совершающим взносы и уплачивающим налоги в государственные структуры.

Очевидные преимущества открытия расчетного счета:

- Возможность заключения контрактов с одноразовыми платежами свыше 100000 тысяч рублей;

- Комфортная оплата налогов (не через кассу);

- Все операции можно провести и посмотреть где-угодно;

- Использование POS-терминала;

- Возможность выхода на большой рынок.

Что такое расчетный счет простыми словами и для чего он нужен

Расчетный счет – это счет в банке, который открывается для юридических лиц и индивидуальных предпринимателей (далее в тексте ИП) с целью проведения финансовых операций:безналичной оплаты, например, закупки товаров у поставщика, выставление счетов другим юр.лицам с целью оплаты ваших услуг, учет и хранение денежных средств.

Расчетный счет позволяет организации или предпринимателю:

- Осуществлять безналичную оплату, например, за аренду помещений, транспортные услуги, закуп товара и т.п.;

- Выставлять другим юр.лицам счета на оплату собственных услуг;

- Совершать валютные переводы контрагентам из других стран;

- Вести учет и хранение денежных средств;

- Проводить инкассацию денежных средств, с последующим зачислением на свой р/с и конвертацией наличности в безналичную форму;

- Получать проценты на остаток денежных средств, находящихся на р/с;

- Пользоваться дополнительными банковскими услугами, такими как овердрафт, кредитование, эквайринг, факторинг, лизинг, банковские гарантии;

- Выплачивать сотрудникам заработную плату, путем перечисления безналичных денежных средств на банковские карты в рамках «Зарплатного проекта»;

- Участвовать в тендерах на сайте Госзакупок или принимать участие на торгах по банкротству юридических и физических лиц;

- Оплачивать налоги, отчисления в Пенсионный фонд и ФСС.

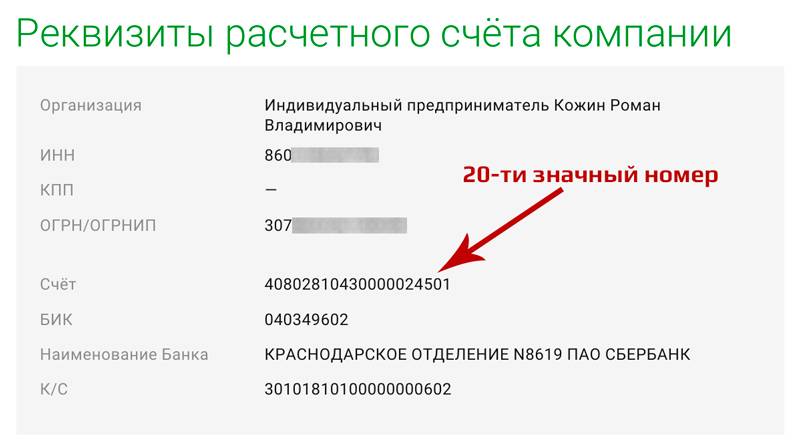

В реквизитах расчетный счет представляет из себя уникальный 20-значный набор цифр, который позволяет банку идентифицировать клиента.

Кстати, понятие «расчётный счёт» в законодательстве РФ отсутствует. Информацию можно получить лишь в пункте 2.3 Инструкции Центробанка от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Открыть расчетный счет может как физическое (в этом случае счет называется текущим), так и юридическое лицо. Организации и ИП используют его строго для коммерческой деятельности, причем обязанность юридических лиц иметь расчетный счет в России закреплена законодательно.

Для индивидуальных предпринимателей такого жесткого ограничения нет, можно вести деятельность и без р/с, но в некоторых случаях это будет проблематично. Подробнее об этом ниже.

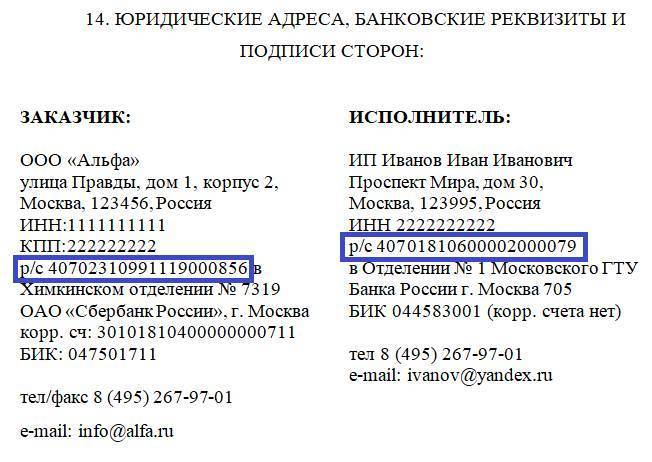

Корреспондентский и расчетный счет: в чем разница и отличия

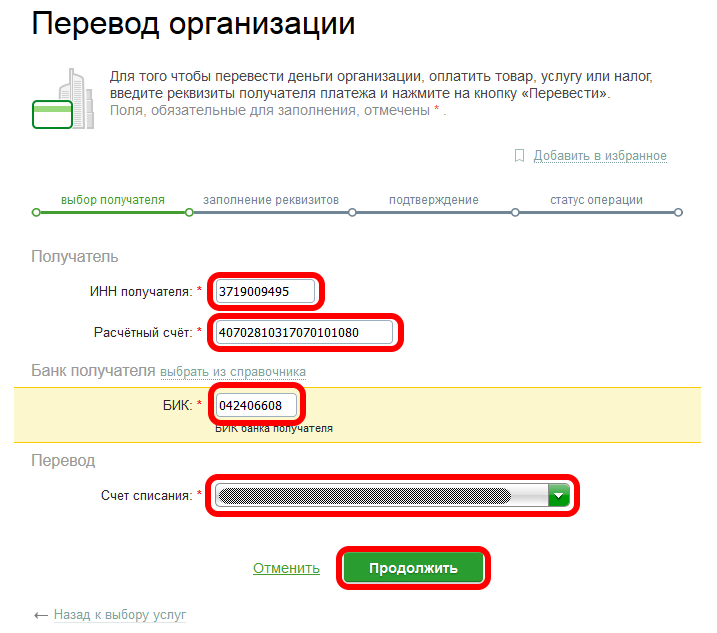

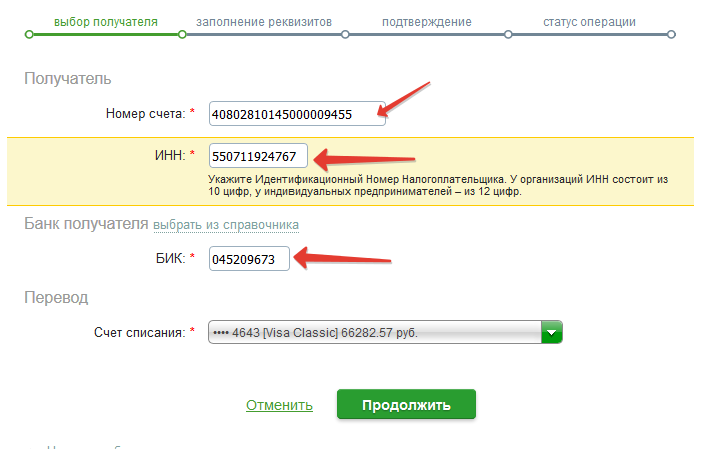

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

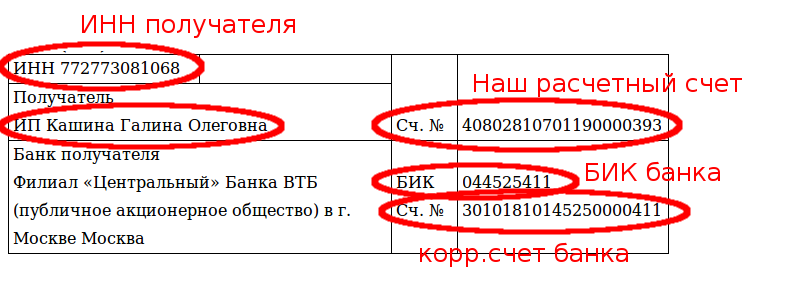

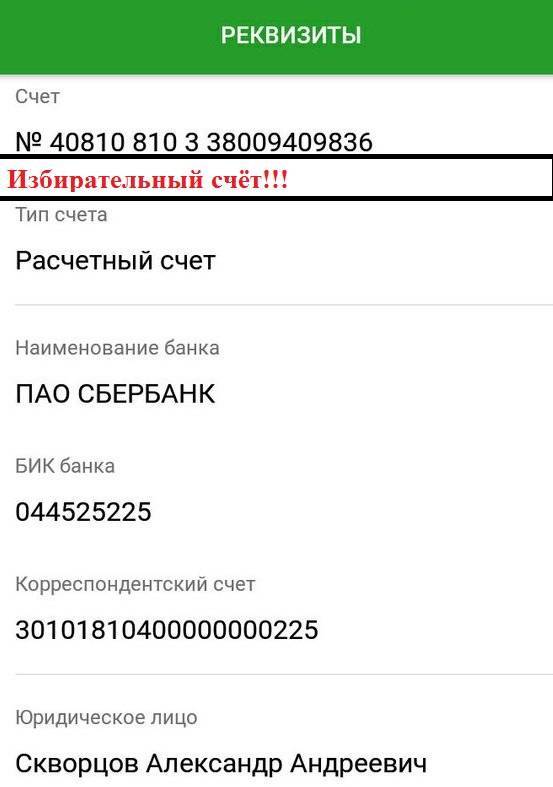

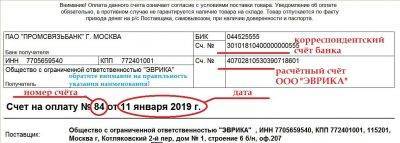

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка.

Несмотря на различия, между счетами существует связь.

Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

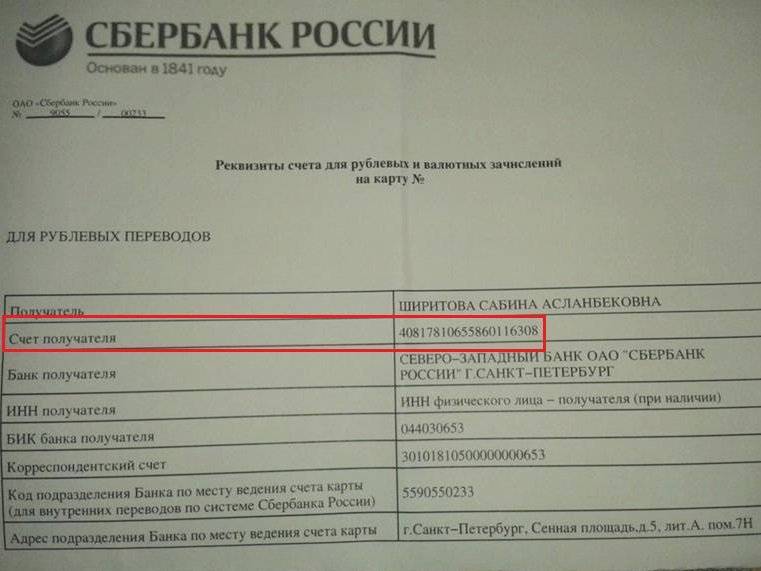

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка.

Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

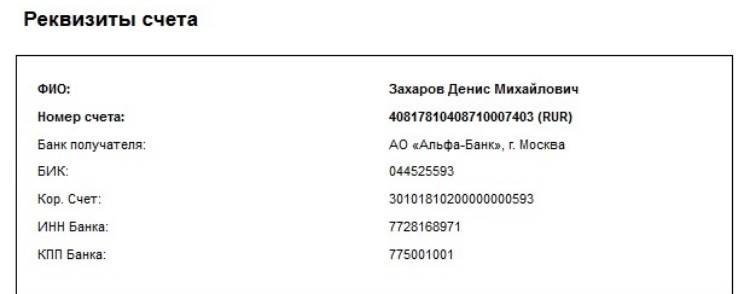

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

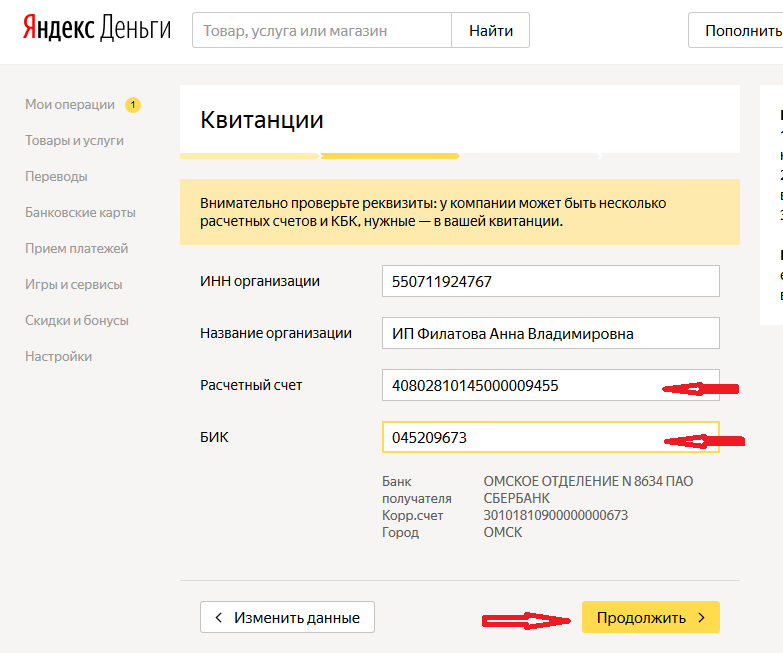

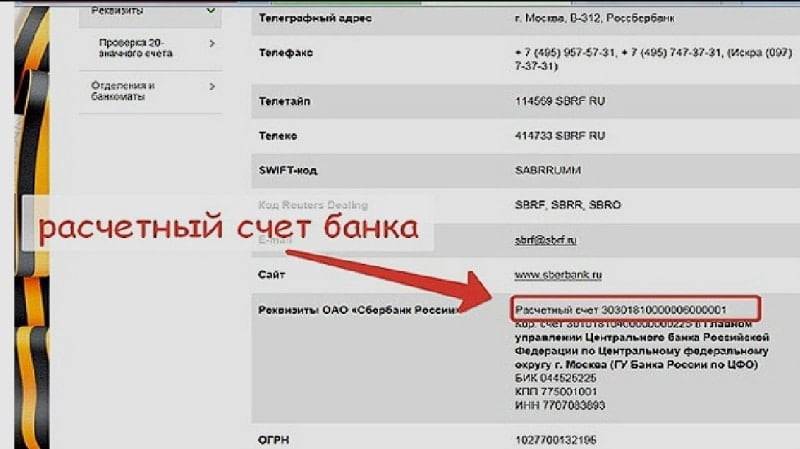

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

(5 5,00 из 5)

Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

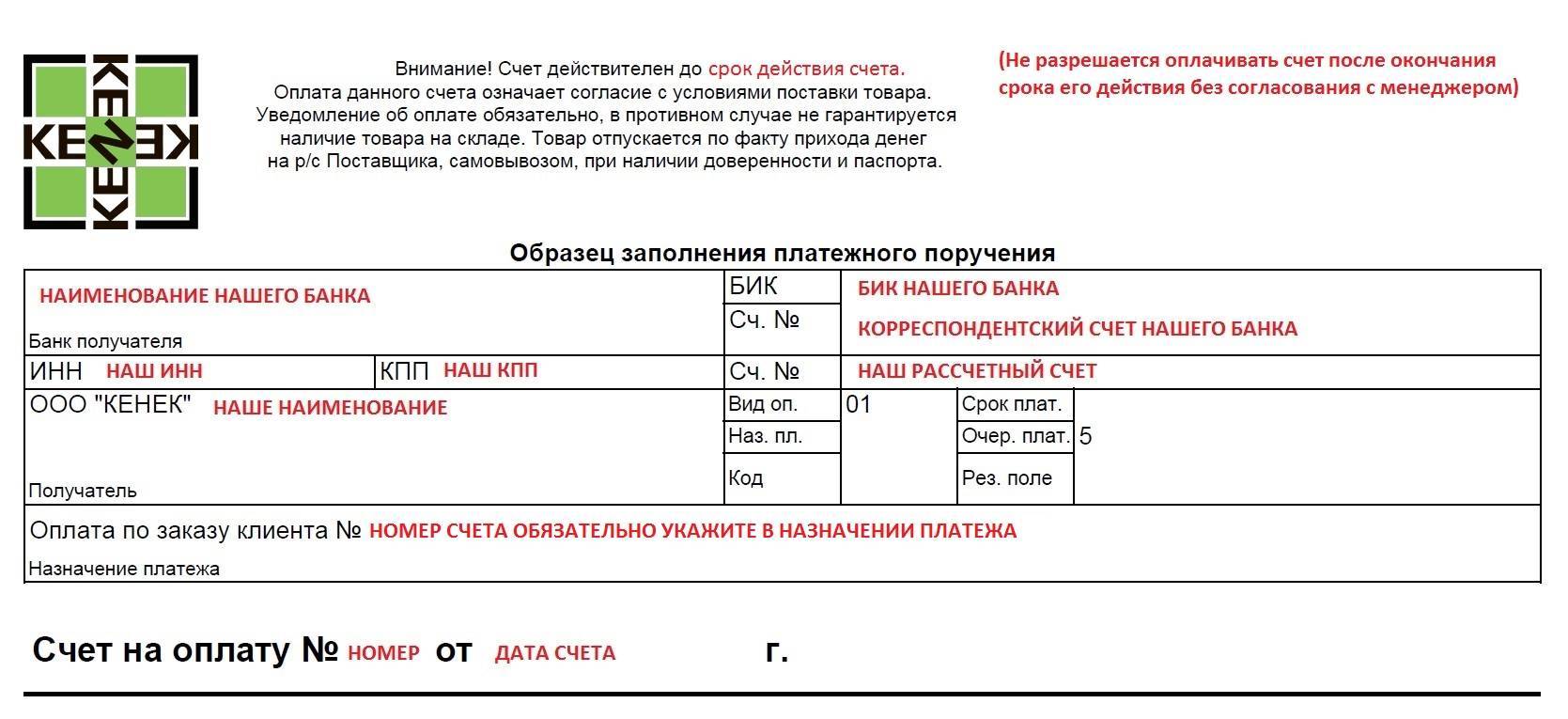

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

- ТЕГИ

- корреспондентский

- счет

macler44

Отличие корреспондентского счёта от расчётного

Существует большая разница между расчётным и корреспондентским счётом, но, чтобы её понимать, необходимо знать, что такое расчётный счёт. Он может быть открыт индивидуальному предпринимателю и любому юридическому лицу с целью проведения взаиморасчётов с контрагентами и отправки денежных средств на счета бюджетных организаций.

Кроме этого, юридические лица считают его наиболее удобным способом отслеживания движения своих денежных средств независимо от периода, поскольку каждую из операций можно отыскать в личном кабинете. Говоря о конкретных отличиях счётов, стоит выделить следующее:

- разница в написании номера. И расчётный, и корреспондентский счёт 20-знаночные. Но, последний всегда начинается с чисел «407» и «408». Первое применяется для юридических лиц, а второе для индивидуальных предпринимателей, а также частных лиц. В конце счёта указывается обыкновенный номер в банковской системе. КС всегда начинается с числа «301», а последнее число, это БИГ банка;

- как говорилось выше, расчётный счёт открывается юридическими лицами или ИП, в то время как корреспондентский счёт может быть открыт только банком;

- расчётный счёт позволяет производить переводы между индивидуальными предпринимателями, юридическими лицами и лицами, занятыми частной практикой. Касательно корреспондентского счёта, средства переводятся между счетами банков и ЦБ России;

- цель открытия расчётного счёта, это обслуживание деятельности ИП и юридических лиц. Корреспондентский счёт подразумевает обслуживание деятельности банковских учреждений с участием Центрального банка и при необходимости других финансовых организаций;

- на расчётный счёт владелец может положить кредит, в то время как корреспондентский не даёт такой возможности.