Стоит ли игра свеч

В 2008 году Уоррен Баффетт заключил пари на $1 млн с компанией Protégé Partners, управляющей портфелем из 5 хедж-фондов. Её основатель Дж. Террант и глава Т. Сайдес в 2018 году признали поражение и отдали все проигранные деньги на благотворительность. S&P 500 вырос за 10 лет на 80%, а фонды активного управления – на 22%. Правда, стоит заметить, что рынок в это время феноменально рос после кризиса, а хедж-фонды показывают себя лучше индекса на падающем рынке. Если Баффетт доживет до следующего глобального кризиса и заключит новое пари, он с большой вероятностью проиграет.

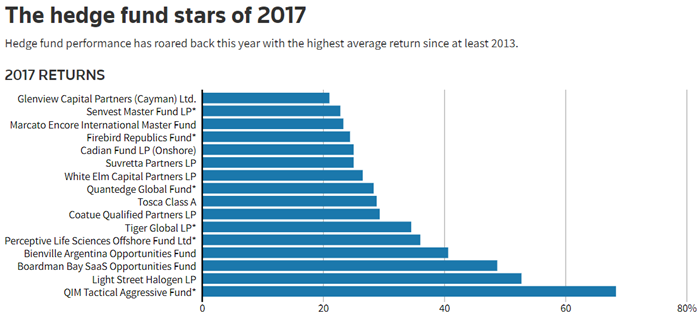

Среди фондов есть звезды по доходности, но они являются скорее исключением:

Само по себе хеджирование не ставит целью извлечение сверхприбылей. Главная задача – защитить цену товара или курс валюты от волатильности. Средняя чистая доходность хедж-фондов за последние 20 лет составила около 4–6% годовых. Для сравнения, ETF могут дать от 6 до 12%. Вспомним также об ограничениях для частных инвесторов, которые существуют в хедж-фондах. Да и плата за управление в ETF существенно ниже. Так, индексные ETF берут в среднем 0,36% за управление, а фонд Vanguard Equity Income – 0,26%. Хедж-фонды обычно взимают около 2% плюс 15–20% от прироста активов.

Преимущества хедж-фондов:

- могут зарабатывать не только на растущем, но и на падающем рынке;

- широкий набор инструментов инвестирования: акции, облигации, валюта, фьючерсы, опционы и др.;

- свобода управляющих в выборе стратегии, что потенциально увеличивает доходность;

- способны сглаживать последствия кризисов и рецессий, уменьшая просадку по сравнению с индексом.

Недостатки:

- относительно высокие торговые риски, в том числе связанные с использованием кредитного плеча;

- недоступность для неквалифицированных инвесторов;

- высокий порог входа;

- на стадии растущего рынка в среднем проигрывают индексам в доходности;

- негативный шлейф от резонансных финансовых пирамид;

- войти можно лишь на стадии формирования;

- свою долю допустимо продать только внутри фонда.

Учитывая роль хедж-фондов в глобальном кризисе 2008 года, сегодня они утратили свою прежнюю функцию. Особый резонанс получила история с фондом Мэдоффа, получившего в 2010-м 150 лет тюремного заключения за организацию финансовой пирамиды. Наилучшие результаты приносят «фонды одного управляющего» типа Баффета и Сороса, которые уже находятся в преклонном возрасте. Однако до сих пор не менее 10 000 фондов по всему миру находят своих клиентов. Сегодня истекает время т. н. нерегулируемых фондов: увеличивается степень прозрачности, контроля со стороны регуляторов. Инвестиции в современный хедж-фонд чаще всего проводятся через банковский счет. Неторговые риски при этом снижаются, так как счет принадлежит инвестору и контролируется им.

Доля хедж-фондов на глобальном рынке инвестирования составляет около 10%. Отток средств из них – около $100 млрд в год, а удельный вес постепенно сокращается. Внутри фондов доля средств институциональных инвесторов (банки, пенсионные фонды и др.) еще в 2007 году превысила пай частных лиц. Это – рынок крупных игроков, и его консолидация продолжается.

Среди инвесторов бытуют два заблуждения:

- Хедж-фонды призваны избавлять своих участников от рисков. Правда в том, что даже с таким широким набором спекулятивных инструментов нельзя полностью снять инвестиционные риски. Перед хедж-фондами на самом деле и не стоит такой задачи. Цель – оптимизировать соотношение риск–доходность. Другими словами, это не защита от рисков, а управление ими.

- Другая крайность: хедж-фонды несут в себе чрезмерный риск потери капитала. Многие их стратегии действительно используют агрессивные инструменты. Однако это не говорит о безответственности управляющих, нацеленных на получение комиссии независимо от прибыли своих клиентов. Большинство фондов ориентировано не на максимальную доходность, а на защиту средств участников от рыночной волатильности и инфляции. В конце концов, клиент всегда может выбрать консервативный фонд или заказать себе портфель с низким уровнем риска.

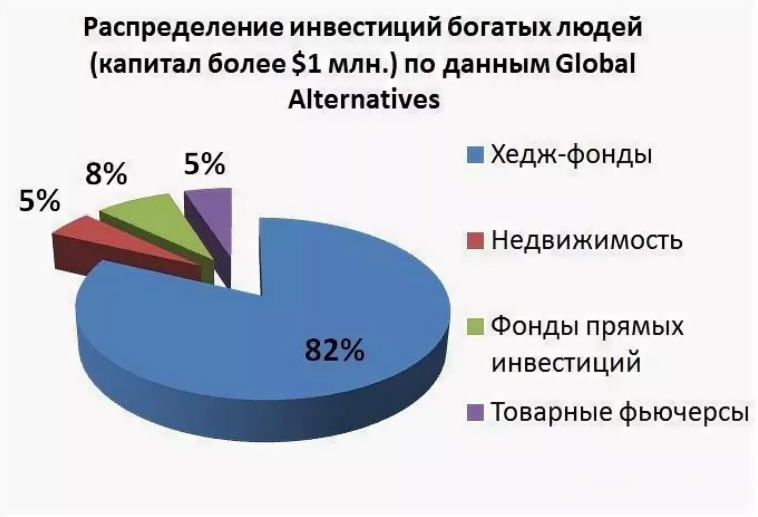

В портфеле состоятельного инвестора (от $1 млн) хедж-фонды могут присутствовать с долей до трети активов. Это будет неплохой на случай глобального кризиса. Лучше выбирать фонды, предлагаемые крупными банками типа UBS или Barclay. С подбором можно определиться при помощи специализированных сервисов, например, europe-finance.ru, Barclay Hedge, Morning Star (последние 2 – на английском языке) или у вашего брокера

При выборе фонда стоит обращать внимание не только на доходность, но и на длительность его истории, какой банк-гарант стоит за сделками и на репутацию управляющего

Стратегии

Даже небольшой хедж фонд в США приносит своим инвесторам от 10–20% годовых (разумеется, в валюте). Доходность топовых организаций превышает 100%. Как хедж фонды зарабатывают деньги?

Разнообразные стратегии инвестирования, методы и способы хеджирования можно условно объединить в несколько групп.

Справедливая стоимость (Fair Value) или длинная позиция (Long Position) — долгосрочные инвестиции в недооцененные ценные бумаги или бумаги с дисконтом. Вспомним из статьи «Акции», что недооцененной бумагой акция считается в том случае, если ее расчетная справедливая стоимость превышает рыночную. Это — основная стратегия любых долгосрочных портфельных и венчурных инвесторов. Достоверная оценка справедливой стоимости — дело непростое, поэтому хедж фонды нуждаются в услугах профессиональных оценщиков.

Короткая позиция (Short position) — трейдер продает короткие позиции, зарабатывая на падающем рынке.

Пример 1. Трейдер занимает у брокера 1000 акций компании А. Цена: 100 долл. Комиссия брокера: 1 тыс. долл. Долг: 101 тыс. долл. Трейдер продает бумаги на рынке. Через месяц спотовая цена снизилась на 25% и составила 75 долл. Фонд покупает акции, возвращает их брокеру, получает прибыль в размере 24 тыс. долл.

Длинная/короткая позиция (Long/Short position) — наиболее популярная стратегия хеджирования, обычно применяется к половине активов. Подразумевает приобретение недооцененных активов (длинная позиция), и продажу переоцененных (короткая позиция). Стратегия может быть диверсифицированной, но чаще всего фонд использует ее применительно к конкурирующим в одной отрасли фирмам.

- На растущем рынке, например, акции компании А вырастут на 30%, компании Б — на 20%. Прибыль по длинной позиции: 130 – 100 – 1 = 29 тыс. долл. Убыток по короткой позиции: 100 – 120 — 1 = 21 тыс. долл. Итоговая прибыль: 29 – 21 = 8 тыс. долл.

- На падающем рынке, например, акции компании А упадут на 20%, компании Б — на 30%. Убыток по длинной позиции: 100 – 120 – 1 = 21 тыс. долл. Прибыль по короткой позиции: 130 – 100 – 1 = 29 тыс. долл. Итоговая прибыль: 29 – 21 = 8 тыс. долл.

Таким образом, стратегия позволит заработать как на подъеме рынка, так и при его падении. Убыток возможен только в том случае, если изменение цены акций компании Б по модулю превзойдет компанию А, что сигнализирует о неверных допущениях трейдера.

Рыночный нейтральный арбитраж (Market Neutral Arbitrage) — трейдер зарабатывает на разнице цен (спотовых и фьючерсных) базового актива на разных биржах.

Реакция на события (Event Driven) — трейдер оперативно реагирует на краткосрочные несправедливые изменения цены акций конкретного эмитента, вызванные существенными событиями (поглощение, слияние, реорганизация и т. п.). Суть стратегии: вовремя купить или продать бумаги до выравнивания цены. Стратегия приносит максимальный эффект, если управляющие владеют инсайдерской информацией или занимают руководящие посты в объекте вложений.

Кризисные активы (Distressed Securities) — приобретение с большим дисконтом активов и обязательств компании на грани реструктуризации или банкротства. Суть стратегии: надежда на возрождение компании в результате внутренних изменений и вливаний капитала.

Глобал Макро (Global Macro) — метод хеджирования, предполагающий получение прибыли от крупных макроэкономических и политических изменений в конкретных странах. В качестве базового актива используются облигации, процентные ставки и валютные пары (хеджирование валютных рисков).

История возникновения хедж-фондов

Первый хедж-фонд создал, как ни странно, не инвестор, а социолог Альфред Джонс в 1949 году. Торговля на бирже, а именно, технический анализ был его хобби. Он заметил, что когда одни акции растут, другие обычно падают. При подготовке статьи для журнала Fortune, где Джонс излагал свои наблюдения, ему пришла мысль заработать на этом. Так появился фонд A.W. Jones & Co.

Инвестиционная стратегия Джонса заключалась в том, что он покупал одни акции и одновременно открывал короткие позиции по акциям, которые должны были упасть. Таким образом он мог зарабатывать как на растущем, так и на падающем рынке, и даже на боковых движениях.

Альфред Джонс

Альфред Джонс

С 1960 по 1965 год доходность его фонда составила 325%, что оказалось на 100 процентных пункта выше, чем у управляющих ПИФов, которые использовали только стратегии роста и искали недооцененные акции. В последующие 5 лет фонд заработал еще 670%.

Видя такой успех, в фонд начали активно вкладываться сначала друзья и родственники, а затем и сторонние инвесторы. За свои услуги Джонс брал фиксированную ставку: 20% от прибыли.

Стратегию Джонса стали копировать другие фонды, и уже к 1968 году на территории США появилось более 140 подобных фондов. SEC США отнесла новую категорию инвестиционных товариществ к хедж-фондам (от слова «hedge» – страховка).

Активное развитие новый тип фондов получил в конце 80-х годов, основной «гаванью» хеджей является Британия (в Лондоне зарегистрировано порядка 30% от общего числа фондов), затем идет США, где расположено 25% всех фондов.

Хедж фонды России и Мира

С 2016 года практически все инвестиционные хедж фонды испытывают проблемы. Сказывается и стремительное развитие этого направления инвестирования, и большое количество посредственных специалистов, считающих, что они способны эффективно управлять доверенными средствами.

В мире сейчас существует не менее 12 тысяч хедж фондов, управляющих инвестиционным капиталом в 3,5 триллиона $. Штаб-квартиры крупнейших из них, GLG (30 миллиардов $) и AHL (под управлением 26 миллиардов $), находятся в Лондоне.

Проблемы с удовлетворенностью инвесторов доходностью хедж фондов, не обошли и российский рынок. Среди отечественных лидеров выделяют:

- VTB Capital Russia & CIS Equity Fund (доходность 70 %)

- Russian Federation First Mercantile Fund (с доходностью 69 %)

- Specialized Russian Growth Fund (+ 66,6 %)

- Prosperity Cub Fund (доходность 63,2 %)

- Prosperity Russia Domestic Fund (+55,9 %).

Отечественный рынок хедж-фондов развит относительно слабо. Организованных в «традиционном» формате мало. Пятерка лидеров управляет 80 % всего объема капитала, переданного в управления готовым «на риск» менеджерам.

У нас в стране более популярным является доверительное управление капиталом на бирже через ПИФы (Паевые инвестиционные фонды) и ОФБУ (Общий фонд банковского управления).

К сожалению, большинство работающих в РФ хедж фондов ориентировано на крупных клиентов (корпоративных либо частных инвесторов). В этом случае часто предлагается разместить часть средств на счетах дочерних компаний инвестиционного фонда, находящихся в оффшоре.

Порог входа в хедж фонд, чаще всего зарегистрированный в офшорных зонах, высокий. Начинается от трех миллионов рублей. Комиссия управляющих – также высокая, от 15 до 20 %.

Доходы клиентов в этом случае облагаются налогами так же, как и в иных компаниях – по ставке налога на прибыль плюс налоги с дивидендных доходов по акциям. В общем, в России отдается в виде налогов около 50–60 % от прибыли, получаемой инвестором.

Наибольшее количество эффективно работающих хедж-фондов находятся в Великобритании и США. На их долю приходится более 50 % рынка. В управлении у них — десятки миллиардов долларов, но не только на основании капитализации необходимо выбирать хедж фонд, рейтинг составляется с учетом доходности в течение нескольких лет:

- Bridgewater Associates из Коннектикута (собственник Рэй Далио) — 160 миллиардов $, с 20 % ростом.

- Основанный Клиффом Аснессом и Дэвидом Кабиллером AQR Capital Management 185 млрд. $ (рост 29,10 %).

- Основанный Джеймсом Харрисом Саймонсом Renaissance Technologies — 68 миллиардов $ (рост 35,70 %).

- Two Sigma — 52 млрд. $ (+ 33,40 %).

- JP Morgan Asset Management (дочерняя организация банка JPMorgan Chase) — 47,7 миллиарда $ (+ 6 %).

Эффективность хедж-фондов зависит от навыка менеджера и рыночной доходности. Ценные бумаги с фиксированными доходами и акции в последнее время испытывают давление сильных бычьих тенденций. К тому же, все больше менеджеров является посредственными управляющими, что не способствует росту доходности.

Рейтинг российских фондов

Одним из безусловных лидеров выступает VR Global Offshore Fund, обеспечивающий годовую прибыль более 30%. Для достижения столь высокого дохода компания прибегла к блокировке средств.

Второе место занимает Diamond Age Atlas Fund, получающий несколько более 20% общей прибыли. Примерно на таком же уровне находится и хедж-фонд “Квадрат” (Kvadrat Black).

Третье место принадлежит Copperstone Alpha Fund, обеспечивающему 19,1% прибыли. На четвертой позиции располагается Burnem Asset Management, обладающий уровнем дохода в 17%.

Все вышеперечисленные фонды удерживают в себе приблизительно 80 процентов средств, движущихся на рынке инвестиций в России. При этом около половины этих активов находятся в собственности одного наиболее доходного участника.

Способы инвестирования в хедж-фонды

Важно понимать, что в силу регулирующих норм, инвестирование в фонды предполагает, что инвестор является аккредитованным. Иными словами, это частное лицо, которое имеет определенный уровень дохода не менее $200 тыс

в год и сумму более $1 млн. собственных средств. Таким образом регулятор допускает, что состоятельный инвестор, имея такой уровень дохода достаточно компетентен, чтобы самостоятельно определять степень риска, ассоциируемую с инвестициями в хедж-фонды.

Тем не менее, есть определённые особенности, которые отличают фонды по форме взаимодействия с инвесторами. В качестве комиссии за управление средствами, инвесторы платят 2% от суммы инвестирования и 20% от прибыли, в случае успеха. Это неизменный стандарт индустрии. Фактор ликвидности также подчеркивает особенность хедж-фондов. В зависимости от стратегии, существует минимальный срок инвестирования, когда инвестор не может извлечь свои вложения из фонда. Минимальный период не менее 3 месяцев, но в случае отдельных фондов, срок инвестирования может быть от 3-х лет и выше. Для примера, входной порог в российских фондах значительно меньше, и составляет порядка 3 млн. рублей. Тем не менее, есть и более низкие условия, когда инвестор может инвестировать от $10 000.

Правая колонка

|

Как выбрать фонд для вложений?

Инвестиции в хедж-фонды выглядят привлекательными, но инвестору сначала нужно разобраться во всех деталях – понять, как работает фонд, как извлекает прибыль, как управляет рисками. И только потом можно вкладывать средства.

Вот чек-лист для проверки хедж-фонда:

Уточните, сколько времени работает фонд. Лучше всего будет, если фонд работает уже несколько лет, пережил пару-тройку кризисов и достойно из них вышел.

Посмотрите, кто основатель. Есть за хедж-фондом стоит крупный банк или коммерческая организация, то это плюс. Но не путайте первичного брокера, кастодиана и управляющую компанию. Фонд может прикрываться громким именем, а сам оказаться пустышкой.

Узнайте, где зарегистрирован фонд. Большинство хедж-фондов «прописаны» в Лондоне и городах США. Но сейчас многие компании переводят свои фонды в оффшор, чтобы снизить налоги. С одной стороны, это плюс – инвестор получит больше денег, с другой стороны – это риск. Компанию в оффшоре проще ликвидировать без последствий, чем в официальной юрисдикции.

Посмотрите на инфраструктуру фонда и его партнеров. Как правило, крупные банки и брокеры имеют дело только с профессиональными управляющими.

Изучите отчетность

Особо обратите внимание на прибыльность структуры

Конечно, доходность в прошлом не гарантирует, что в будущем будут такие же результаты, но этот ориентир лучше, чем отсутствие хоть каких-то критериев

Важно смотреть на доходность не только в «сытые» годы, но и в кризис. Если хедж-фонд потерял меньше, чем его «коллеги» и рынок в целом, то это хороший фонд

Однако следует учесть, что давно образованные структуры, как правило, не находятся в лидерах доходности, так как вынуждены считаться с риском и более тщательно распределяют риски. Пусть лучше фонд работает давно и получает стабильную прибыль, например, по 5-20% в год, чем в один год «делает» +100% к капиталу, а на следующий год теряет 50%.

Изучите стратегию фонда. Посмотрите, какие активы используются в работе, на территории каких стран работают трейдеры, какие риски проявляются в связи с этим. Например, сейчас не лучшее время вкладываться в фонды, работающие в Южной Америке или в Китае из-за политических рисков.

Узнайте, кто непосредственно работает с вашими деньгами. А именно – кто является аналитиком, трейдером, управляющим, администратором и т.д. От деятельности именно этих людей и будет зависеть итоговая доходность фонда. Если среди работников фонда находятся сомнительные личности, лучше не иметь с такой структурой никаких дел.

Ну и напоследок. Обязательно изучите договор, прежде чем его подписывать

Стоит особое внимание уделить следующим вещам:

- как определяется вознаграждение управляющего, в том числе в случае, если фонд терпит убытки;

- как можно выйти из фонда;

- как передается доля в фонде по наследству;

- как получить возмещение в случае банкротства или расформирования фонда;

- как решаются спорные вопросы и форс-мажоры.

Если вас всё устраивает – только тогда подписывайте договор и инвестируйте собственные средства в хедж-фонды.

История возникновения хедж-фондов и принцип их работы

Первый хедж-фонд был основан в 1949 году американским финансистом Альфредом Уинслоу Джонсом. Именно он придумал название «hedged fund» и разработал уникальную для того времени инвестиционную стратегию. Когда в 1965 году он опубликовал результаты своей работы, то его стратегия стала настоящим открытием для мирового финансового рынка.

Джонс благодаря использованию комбинации коротких и длинных позиций добился возможности получать прибыль и на падающем, и на растущем рынке. Суть его метода в покупке недооцененных и продаже переоцененных акций.

Недооцененные акции – это когда у акций какой-либо компании есть существенный потенциал роста. Например, акция стоит 50 рублей, но по вашему мнению, вскоре она будет стоить 100 рублей.

Переоцененные акции – наоборот, когда стоимость акций взлетела очень высоко и все данные свидетельствуют о том, что вскоре их стоимость упадет.

Используя такую стратегию, Джонс отлично себя чувствовал при любом направлении движения рынка. При падающем рынке — переоцененные акции сильно теряют в цене, при растущем — недооцененные бумаги растут активнее других.

Теперь, давайте более подробно остановимся на терминах короткая и длинная позиции:

Короткая позиция подразумевает взятие некоторого количества акций у брокера в долг на определенный срок за установленную плату и их продажу на рынке.

Пример стратегии при падающем рынке (использование короткой позиции).

Длинная позиция предполагает покупку ценных бумаг при растущем тренде и их последующую продажу по большей стоимости.

Пример стратегии при растущем рынке (использование длинной позиции).

Таким образом, фонд, комбинируя эти стратегии, получает прибыль и при падении, и при росте рынка. При условии, что современные хедж-фонды оперируют суммами на порядок больше, чем сотни тысяч долларов, то и прибыль они могут получить внушительную. Использование заемных средств – это своего рода тоже дополнительный инструмент хедж-фондов, позволяющий получить большую прибыль.

Конечно же, успех фонда Джонса привлек внимание американских финансистов. Количество фондов стало стремительно расти и даже, несмотря на неудачи, которые постигли многие хедж-фонды в период финансовых кризисов, к настоящему моменту в мире их невероятно много

В управлении самых разных хедж-фондов сейчас находится более 1 трлн долларов. Именно благодаря успехам таких фондов всемирно известными и успешными стали такие личности как Джордж Сорос, Майкл Стайнхардт, Джулиан Робертсон и другие.

Виды и разновидности фондов

По классификации Международного валютного фонда, можно выделить следующие основные виды хедж-фондов:

- Фонды относительной стоимости (Арбитражные) — это традиционные инвестиционные фонды, применяющие обычные принципы хеджирования (защиты капиталов клиентов). Работают они в основном на спотовом и фьючерсном рынках — открываются противоположно направленные сделки для связанных между собой финансовых инструментов. Доход образуется за счет разницы в цене одного актива на разных биржах.

- Глобальные — работающие на рынках разных стран. Перед открытием операции не только изучается динамика котировок, но и фундаментально исследуется выбранная компания.

- Макро-фонды, ведущие свою работу на рынке определенной страны. Стратегия выстраивается с учетом макроэкономической и политической ситуации. К примеру, активно скупаются акции. Если известно, что ключевая ставка будет снижаться. Либо ожидается принятие закона, ограничивающего допуск иностранных инвесторов в определенную, чаще всего высокотехнологичную отрасль.

- Фонды фондов — управляют сетью различных организаций, имеющих свою специализацию. Управляющая компания координирует общую стратегию и контролирует финансовые потоки, подобно корпоративным холдинговым структурам.

Все применяемые хедж фондами стратегии могут быть условно разделены на две группы. Первая – обеспечение максимальной доходности торговли на бирже при заранее обозначенном уровне риска. И вторая группа – минимизация риска при заранее установленном уровне доходности.