Управление структурой себестоимости

Операционный рычаг – это рисковый инструмент. С одной стороны, он позволяет получать более высокую прибыль при росте объема строительства, с другой стороны, при падении производства СМР при использовании операционного рычага резко возрастают убытки. В целях снижения рисков роста убытков работу над снижением затрат при неизменной цене на строительные работы можно вести по следующим направлениям:

- перевести часть затрат из постоянных в переменные. Эффективными могут оказаться, например, такие меры, как внедрение сдельной формы оплаты труда, передача части функций компании на аутсорсинг, снижение условно-постоянных затрат при падении выручки (командировочные, представительские расходы, реклама и т.п.);

- снизить переменные затраты;

- принять меры, направленные на рост СМР.

Исходя из практики, сложилось правило:

- если в СМР доля переменных издержек составляет более 50%, то наибольшие усилия следует прилагать к снижению затрат;

- если в СМР доля переменных затрат составляет менее 50%, то по данным видам работ выгоднее прилагать усилия к увеличению объема реализации.

Пример 10. Обратимся к нашим данным из примера 2. Приб. = 810 x 60 – 685 x 60 – 5000 = 48 600 – 41 100 – 5000 = 48 600 – 46 100 = 2500 (тыс. руб.). Доля переменных затрат в себестоимости составляет 89% (41 100 / 46 100), доля постоянных – 11% (5000 / 46 100). Снизим переменные затраты на 5% и определим величину прибыли.

Приб. = 810 x 60 – (685 – 5%) x 60 – 5000 = 4555 (тыс. руб.). То есть прибыль возросла в 1,8 раза. Теперь вместо снижения переменных затрат произведем увеличение выручки на 5%. Приб. = 810 x (60 + 5%) – 685 x (60 + 5%) – 5000 = 2875 (тыс. руб.), прибыль возросла в 1,2 раза.

Таким образом, выгоднее направлять усилия на снижение переменных затрат.

Пример 11. Изменим структуру себестоимости таким образом, чтобы при прежних физическом объеме и цене доля переменных затрат составляла менее 50%. Постоянные затраты составят 24 500 тыс. руб., а переменные на один дом – 360 тыс. руб. Приб. = 810 x 60 – 360 x 60 – 23 500 = 48 600 – 21 600 – 24 500 = 48 600 – 46 100 = 2500 (тыс. руб.). Доля переменных затрат – 47% (21 600 / 46 100), постоянных – 53%.

Снизим переменные затраты на 5%, прибыль при этом составит: Приб. = 810 x 60 – (360 – 5%) x 60 – 24 500 = 3580 (тыс. руб.), прибыль увеличилась в 1,4 раза.

Оставив прежними переменные затраты, увеличим выручку на 5%: Приб. = 810 x (60 + 5%) – 360 x (60 + 5%) – 24 500 = 3850 (тыс. руб.), прибыль увеличилась в 1,5 раза.

Выгоднее направлять усилия на увеличение объема реализации. В этом примере доля переменных затрат приближена к границе безразличия (50%), поэтому сравнительный эффект проявляется слабее, чем в предыдущем случае.

Остановимся на двух видах затрат, чье влияние на прибыльность компании специфично, – это заработная плата и амортизация.

Заработная плата имеет выраженную тенденцию к росту при повышении объема СМР. Однако при снижении объема СМР заработная плата не снижается теми же темпами, какими увеличивалась при росте строительства, поскольку адекватному сокращению персонала и снижению оплаты труда препятствуют работники. Поэтому среди мер, которые можно предложить для решения этой задачи, – внедрение сдельной оплаты труда или премиальной системы, завязанной на объемы СМР, а также передача на аутсорсинг ряда управленческих функций.

Амортизация – это неденежная статья в структуре себестоимости. Компания уже заплатила за оборудование, а в процессе строительства постепенно переносит его стоимость на выполняемые работы. Безусловно, при планировании амортизация должна быть учтена в составе постоянных затрат. Но в периоды спада на рынке, когда компания оказалась ниже точки безубыточности, амортизационными отчислениями можно пренебречь.

Пример 12. Возьмем данные из примера 7.

Можно сделать вывод: компания будет получать денежный приток в размере 250 тыс. руб. от строительства 30 домов в год

Это очень важно! Несмотря на убыточную деятельность, предприятие имеет приток денег, что особенно актуально в периоды спадов и кризисов. Именно в такие времена резко возрастает цена денег и остро ощущается нехватка ликвидности

Несмотря на “бумажные” убытки, компания имеет пусть небольшой, но реальный приток денег. Убыток говорит о том, что предприятие пока не в состоянии обеспечить простое воспроизводство основных средств, но руководитель откладывает эту задачу на будущее, когда конъюнктура рынка окажется более благоприятной.

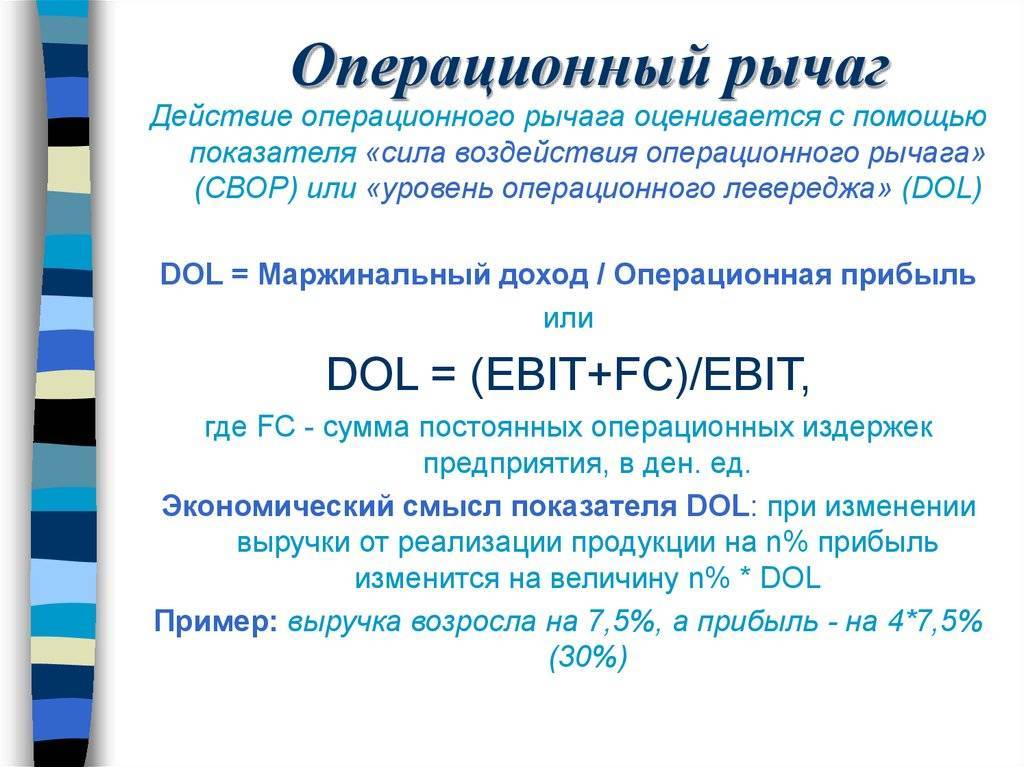

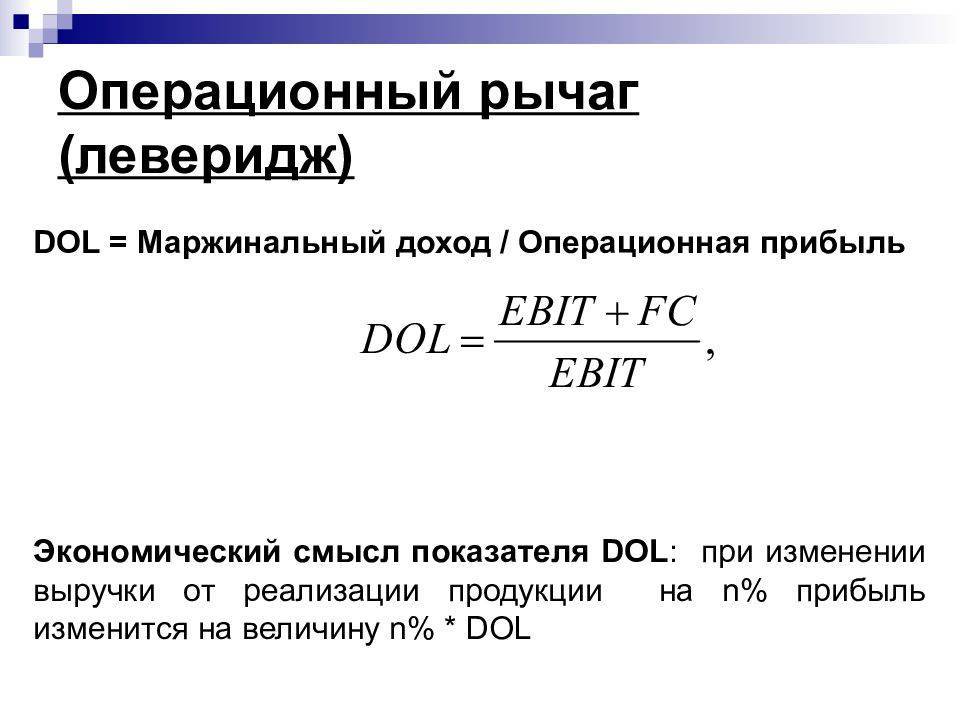

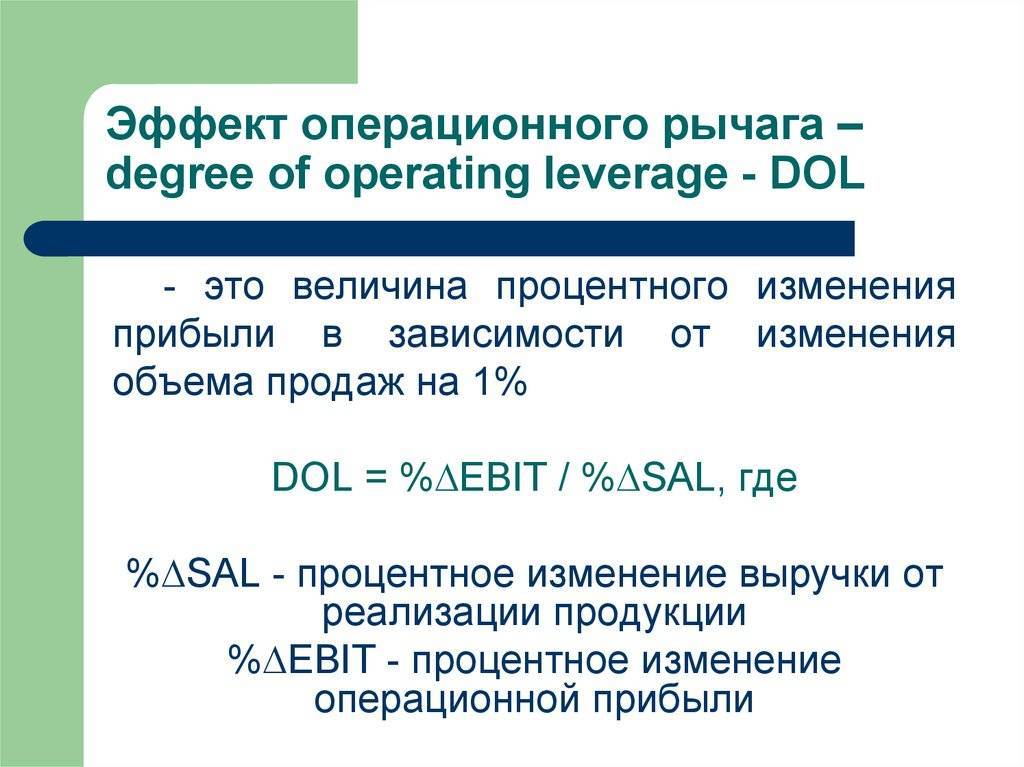

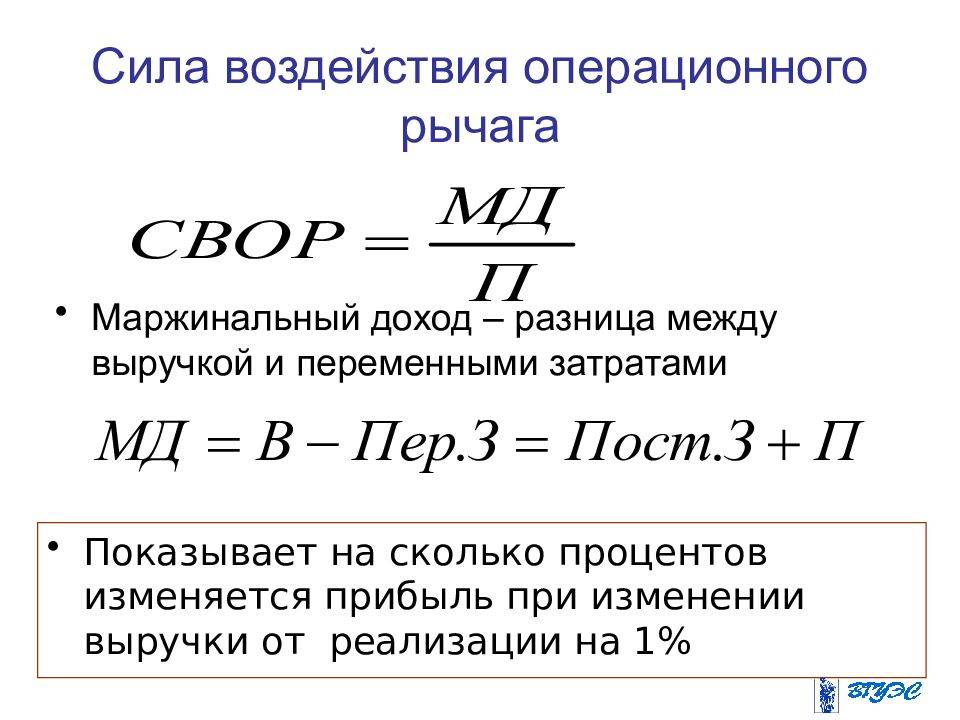

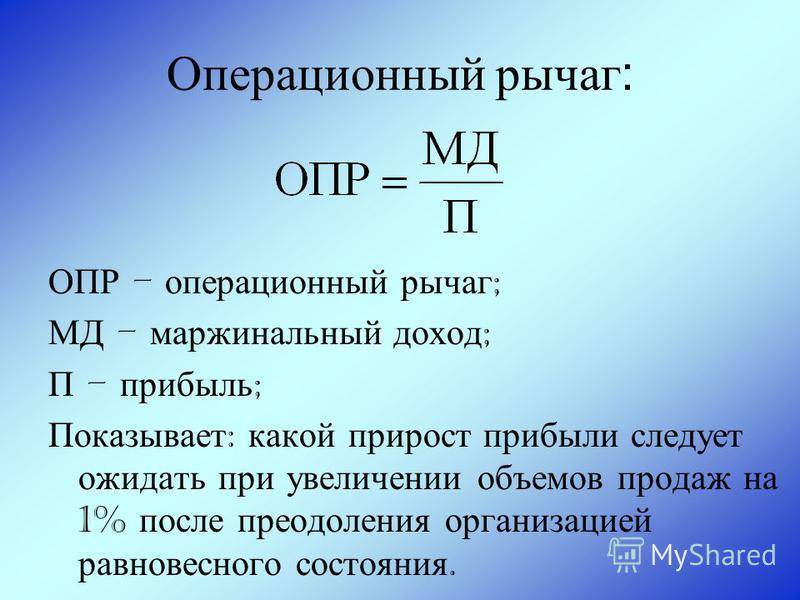

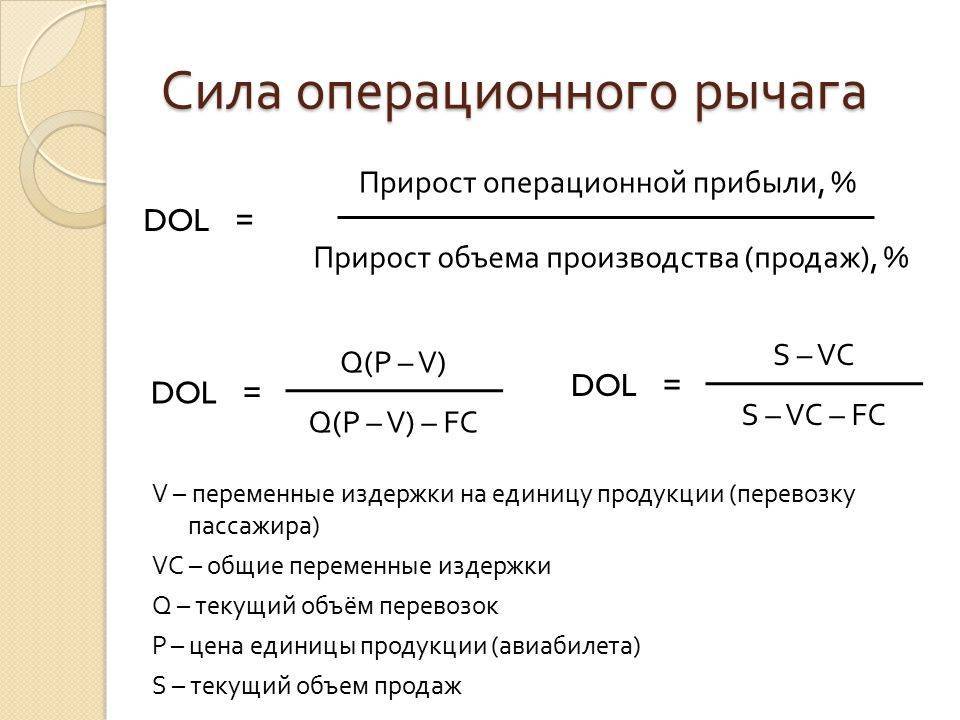

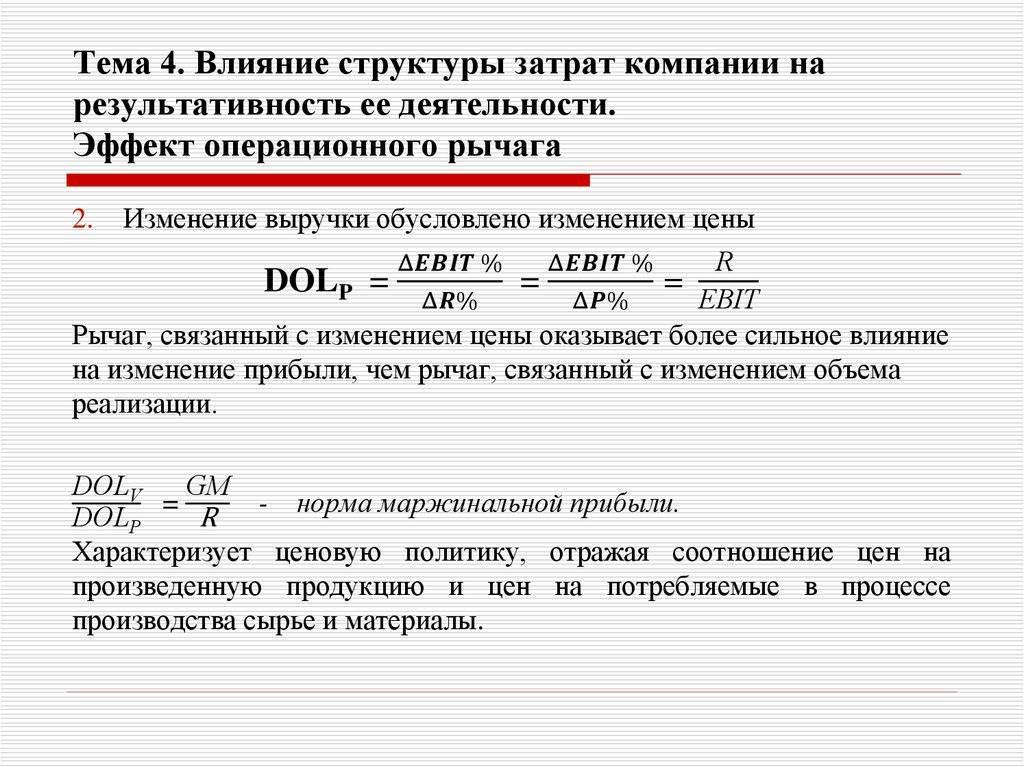

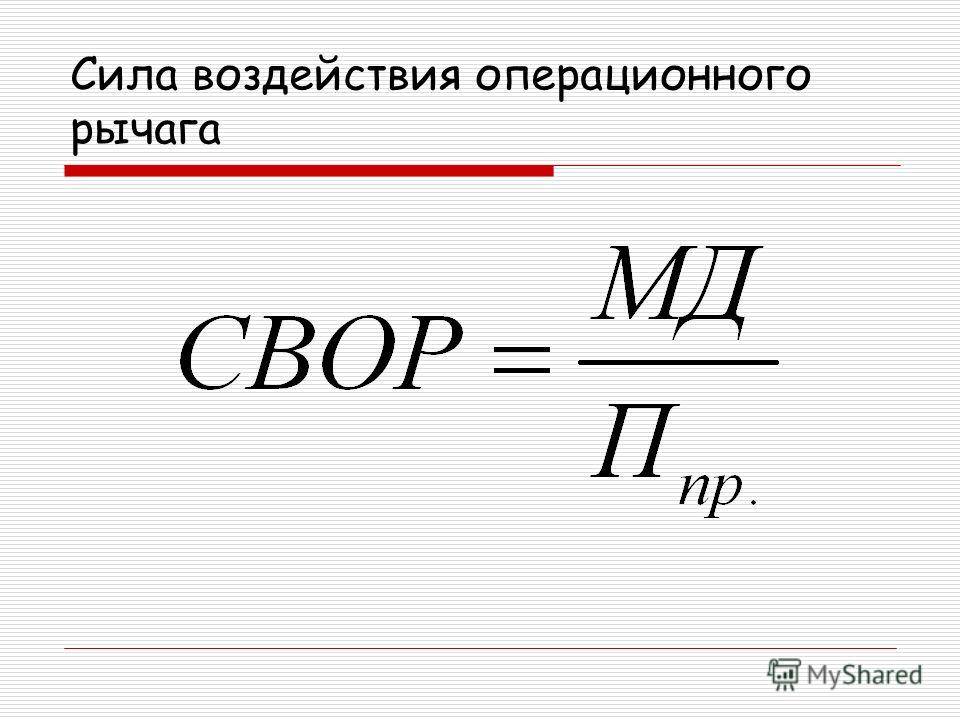

Формула для оценки эффекта операционного рычага

Формула операционного рычага:

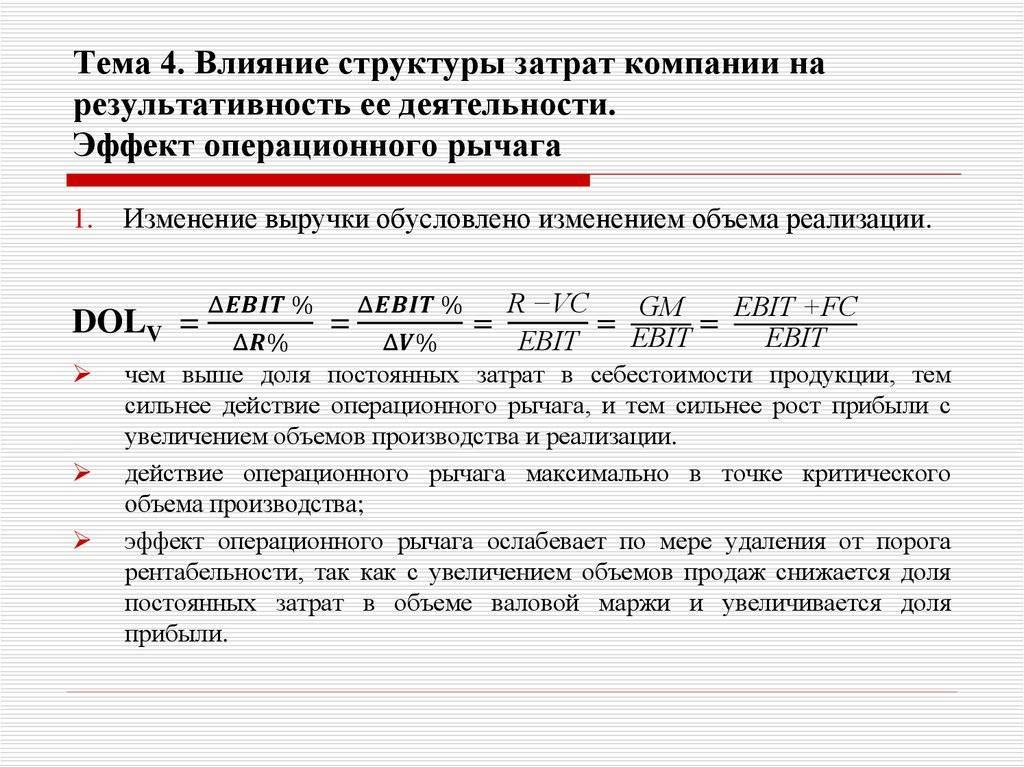

DOL = MP/EBIT = /

Где:

- MP- маржинальная прибыль;

- EBIT — прибыль до вычета процентов;

- Q — объём производства в натуральных показателях;

- Р — цена за единицу продукции;

- V — переменные затраты на единицу продукции;

- FC — постоянные расходы производственного характера;

Так как многие предприятия выпускают широкую номенклатуру товаров, то уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (EBIT + FC)/ EBIT

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики изменения объёма продаж на один процентный пункт.

Операционный рычаг объективен. Он не зависит от управленческих решений и обусловлен наличием в структуре себестоимости постоянных и переменных затрат.

Чем больше постоянных затрат в структуре себестоимости продукции, тем выше уровень производственного рычага, и, следовательно, выше производственный риск.

Постоянные затраты — это затраты, величина которых при изменении объёма производства остаётся более или менее постоянной (содержание и обслуживание здания, аренда, зарплата управленческого персонала и др).

Переменные затраты — это затраты, изменяющиеся пропорционально изменению объёма производства (сырьё, материалы, транспортные расходы, электроэнергия и др).

Для использования модели операционного рычага вводятся следующие предположения:

- Издержки делятся на постоянные и переменные;

- Переменные издержки меняются пропорционально объёму продаж;

- Постоянные издержки остаются неизменными при любых колебаниях;

- Цена реализации единицы продукции остается постоянной на временном интервале, включенном в анализ;

- Ассортимент реализуемой продукции постоянен;

- Эффективность деятельности предприятия неизменна;

- Факторы, влияющие на себестоимость, не меняются;

- Единственный показатель, влияющий на себестоимость — объём продаж.

Все эти ограничения накладываются для того, что бы максимально точно определить зону релевантности.

Зона релевантности — это область, где доходы изменяются в установленной зависимости от затрат и производство товара становится более прибыльным с увеличением объёма производства.

Список литературы

- Бланк, И.А. Энциклопедия финансового менеджера. Т.2. Управление активами и капиталом предприятия / И.А. Бланк. – М.: Издательство «Омега-Л», 2008. – 448 с.

- Гурфова, С.А. Финансовая среда предпринимательства и риск финансовой несостоятельности организаций // NovaInfo.Ru. — 2015. — Т. 1.- № 39. — С. 179-183.

- Козловский, В.А. Производственный и операционный менеджмент / В.А. Козловский, Т.В. Маркина, В.М. Макаров. – СПб.: Специальная литературара, 1998. – 336 с.

- Лебедев, В. Г. Управление затратами на предприятии / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев. – СПб.: Питер, 2012. – 592 с.

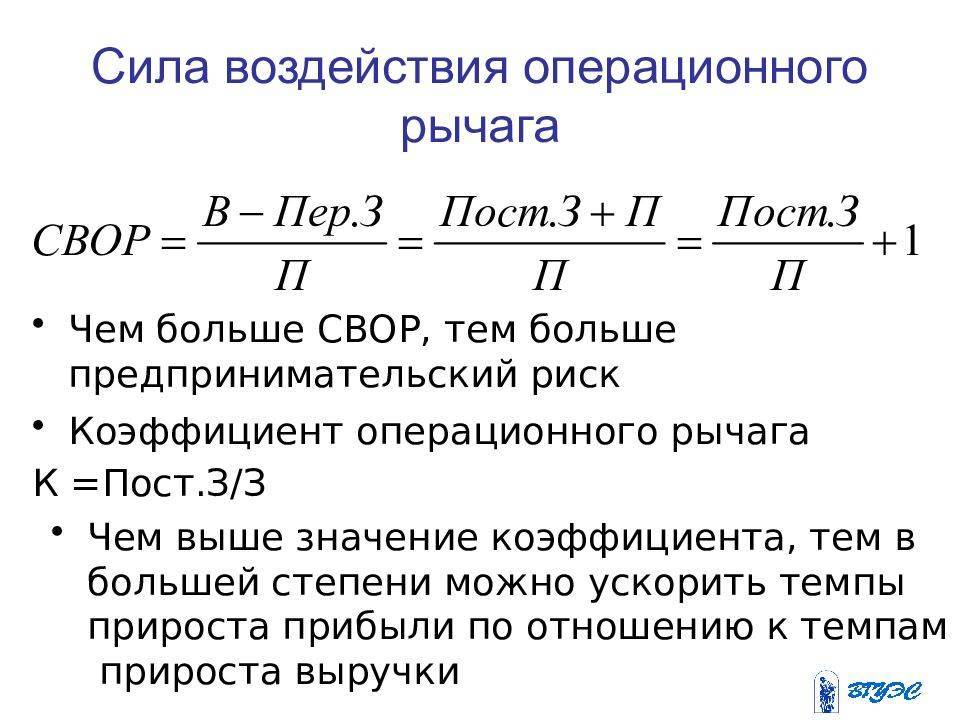

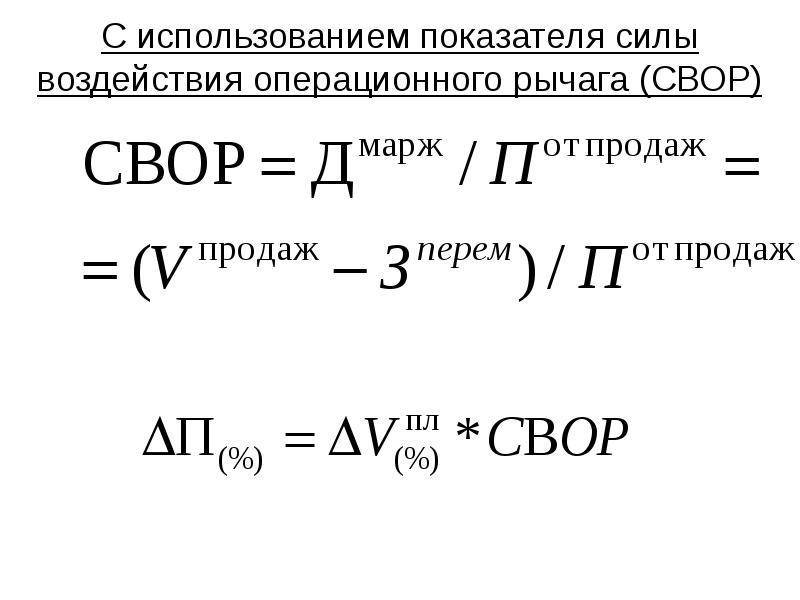

Сила – воздействие – операционный рычаг

Итак, чем больше сила воздействия операционного рычага ( или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

От каких факторов зависит сила воздействия операционного рычага и каким образом определяется.

Итак, чем больше сила воздействия операционного рычага ( или чем больше постоянные затраты), тем более чувствителен нетто-резулътат эксплуатации инвестиций к изменениям объема продаж и выручки, от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

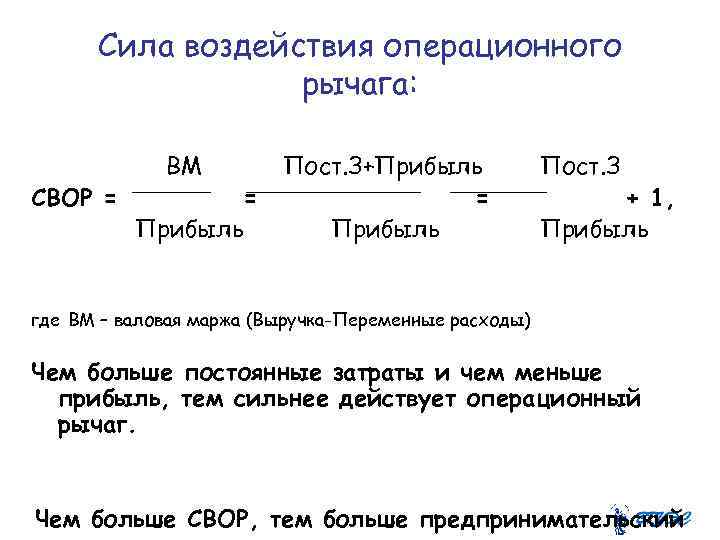

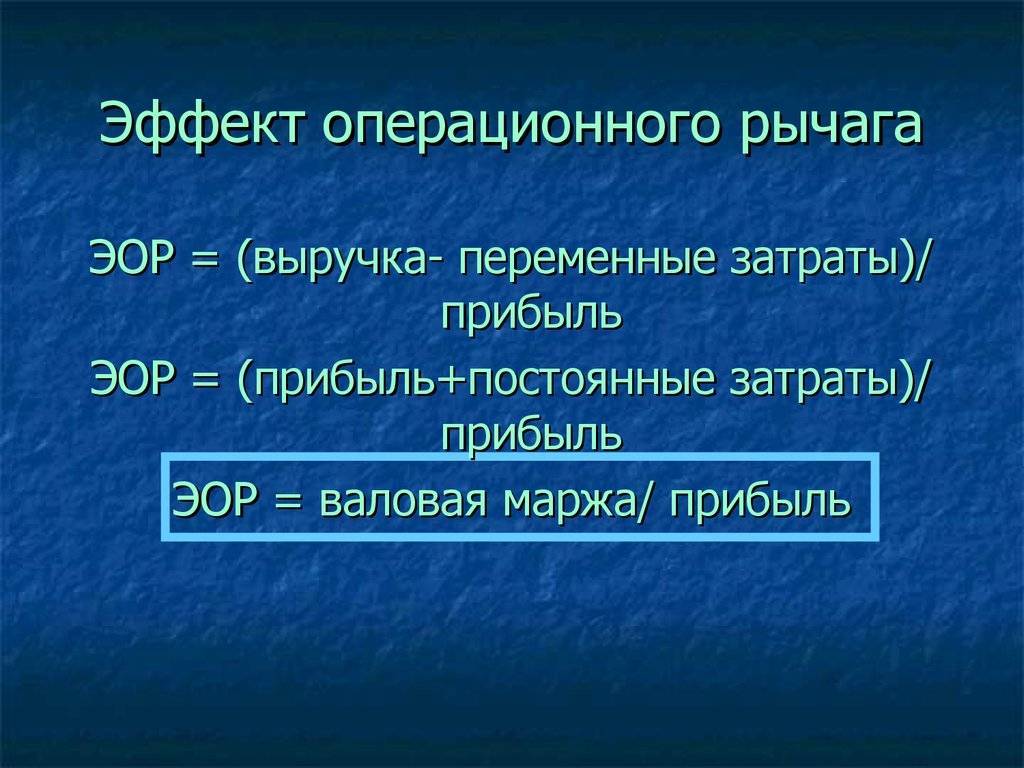

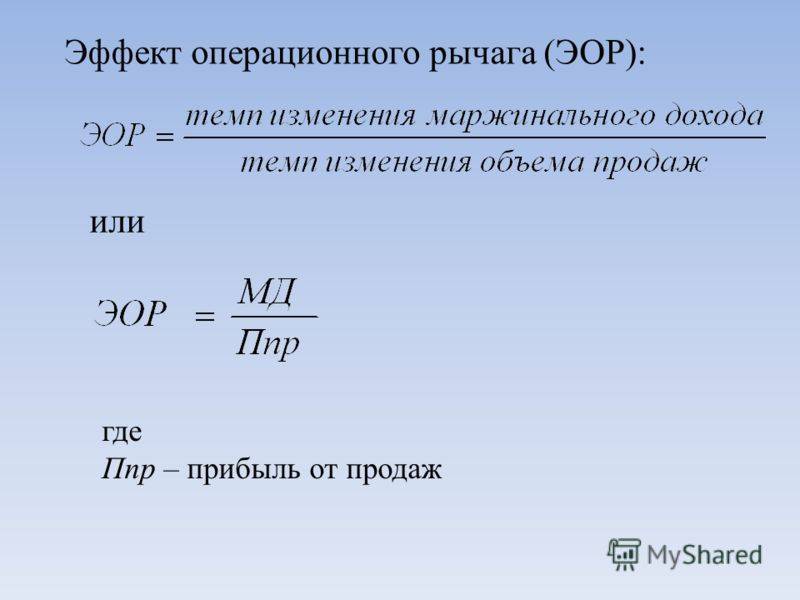

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи ( результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Под валовой маржей понимают разницу между выручкой от реализации и переменными затратами, другими словами это результат от реализации после возмещения переменных затрат. Поскольку валовая маржа представляет собой сумму покрытий, то желательно, чтобы валовой маржи хватило не только на покрытие постоянных расходов, но и на формирование прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяется показатель валовая маржа ( ВМ) – результаты от реализации после возмещения переменных затрат.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Под валовой маржей понимают разницу между выручкой от реализации и переменными затратами, другими словами это результат от реализации после возмещения переменных затрат. Поскольку валовая маржа представляет собой сумму покрытий, то желательно, чтобы валовой маржи хватило не только на покрытие постоянных расходов, но и на формирование прибыли.

Это легко показать преобразованием формулы силы воздействия операционного рычага: ВАЛОВАЯ МАРЖА / ПРИБЫЛЬ ( ПОСТОЯННЫЕ ЗАТРАТЫ ПРИ-БЫЛЬ) / ПРИБЫЛЬ.

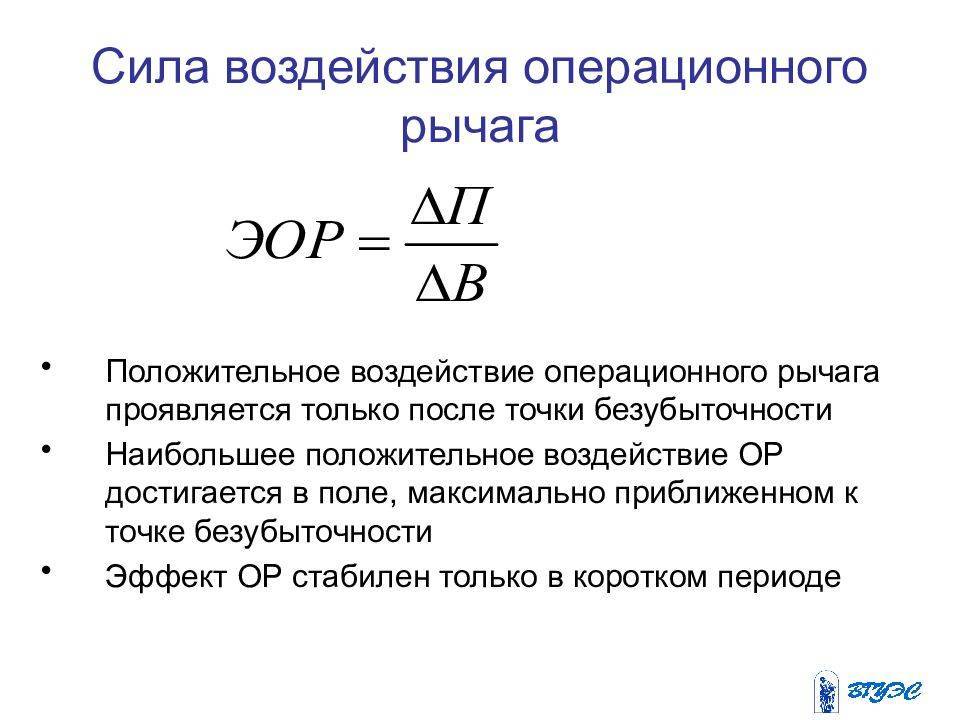

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения вы – – ручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

По мере удаления выручки от порогового ее значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с относительным уменьшением постоянных издержек в релевантном диапазоне.

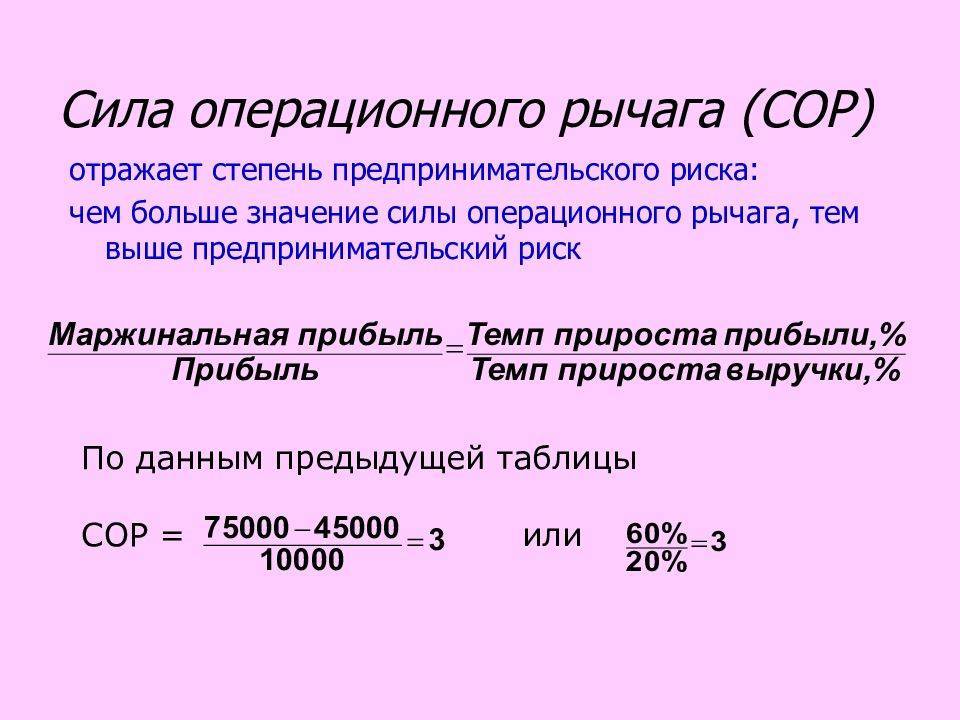

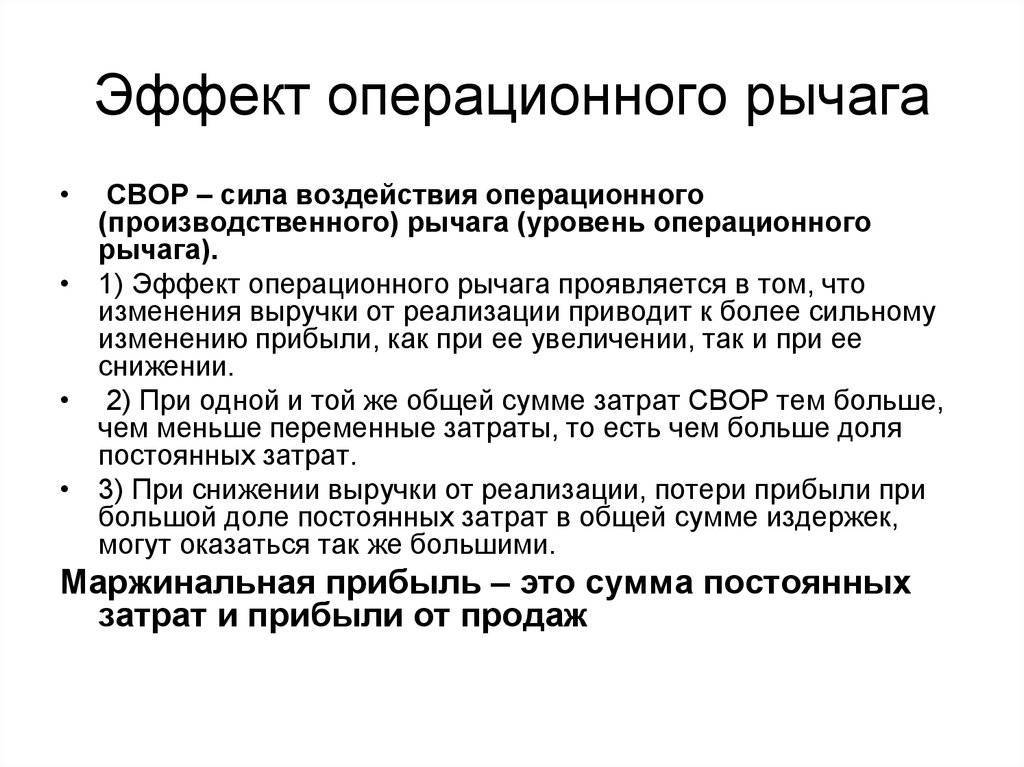

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной компанией: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Сомневающимся напоминаем, что ( 1 – ПОСТОЯННЫЕ ЗАТРАТЫ / ВАЛОВАЯ МАРЖА) – это величина, обратная силе воздействия операционного рычага.

На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25 % и при прежнем значении силы воздействия операционного рычага ( 3), предприятие сохранило 75 % ожидаемой прибыли.

Особенности операционного рычага

Такой показатель, как операционный рычаг, характеризуется целым рядом отличительных особенностей. Среди них стоит особенно выделить следующие:

- Определить эффект операционного рычага будет целесообразным только в том случае, когда организация в своей деятельности перешагнула через точку безубыточности. Это можно объяснить тем, что, независимо от размера полученного дохода, предприятие обязано погасить расходы, которые относятся к постоянным.

- По мере увеличения объема сбыта продукции, а соответственно, и выручки, постепенно снижается значимость операционного рычага. Поскольку предприятие уже преодолело нулевой (безубыточный) уровень, прибыль с ростом дохода будет также непрерывно увеличиваться. И наоборот.

- Зависимость между прибылью и операционным ливериджем обратная. Таким образом, можно сказать, что данный показатель некоторым образом выравнивает значения доходности и риска.

- Эффект операционного рычага является справедливым только для краткосрочного периода. Это можно объяснить тем, что постоянные издержки постепенно изменяются ввиду колебания тарифов и прочих факторов.

2.2. Анализ операционного левериджа на примере ООО «ВинС»

CVP-анализ целесообразно начать с

анализа доходов. Программа WinСмета NEO поставляется в двух

вариантах:

– WinСмета NEO Старт – это недорогое решение с набором

основных функций, позволяющих быстро составить и распечатать

локальную смету. Этот вариант программы предназначен для небольших

организаций и отличается упрощенным интерфейсом. Цена данной версии

программы составляет 6,5 тыс. руб.

– WinСмета NEO Проф – мощный сметный комплекс,

включающий в себя помимо новой версии программы, модуль обмена

данными АРПС. предназначена для составления и проверки строительной

сметной документации. Идеальна для крупных фирм и организаций,

работающих с большими объёмами сметной информации. Цена данной версии

программы составляет 14,5 тыс. руб.

В табл. №1 представлена динамика и

структура выручки от реализации по видам продукции.

Таблица 1

Как управлять устойчивостью бизнеса

Когда собственник знает свой операционный рычаг, то видит, как соотносятся колебания выручки и операционной прибыли. Теперь он в состоянии регулировать свой операционный рычаг — увеличивать его в преддверии благоприятной ситуации и уменьшать накануне сложных времен.

Операционный рычаг зависит от соотношения постоянных и переменных расходов. Чем выше доля переменных, тем меньше операционный рычаг. Хотим его сделать больше — снижаем долю переменных расходов и увеличиваем — постоянных. Хотим уменьшить операционный рычаг — увеличиваем долю переменных расходов, а постоянных — сокращаем.

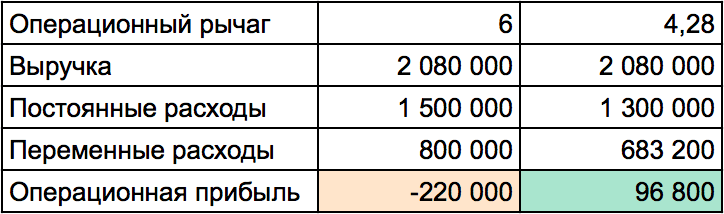

В канун убыточного сезона Петя спрогнозировал падение продаж на 20%. Бизнесу это грозит убытками. Но Петя сильнее привязал зарплаты продавцов к продажам.

Их зарплата и раньше состояла из оклада и процентов от выручки. Окладами им полагалось 300 тысяч рублей на всех, бонусами — 6% от выручки. Петя урезал оклады и повысил переменную часть зарплаты — стало 100 тысяч рублей фикса и 10% от выручки бонусов. Так он уменьшил постоянные расходы и увеличил переменные. Вот что он получил от своего управленческого решения ↓

Когда мы уменьшаем постоянные расходы и увеличиваем переменные, операционный рычаг становится меньше

Когда мы уменьшаем постоянные расходы и увеличиваем переменные, операционный рычаг становится меньше

Теперь при падении продаж на 20% EBITDA уменьшится не на 120%, а на 85,6%. Тоже приятного мало, но убытка уже не будет, даже чуть-чуть заработать получится.

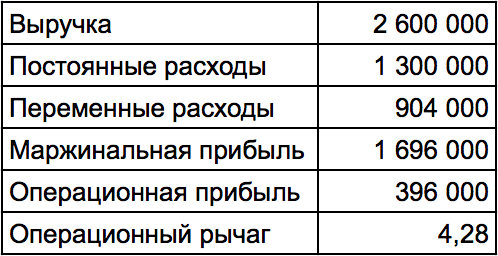

При падении выручки на 20% бизнес с операционным рычагом 6 уходит в глубокий минус, а с 4,28 остается в плюсе

При падении выручки на 20% бизнес с операционным рычагом 6 уходит в глубокий минус, а с 4,28 остается в плюсе

А когда продажи начнут расти, никто не запретит Пете вернуть, как было, и сильнее увеличивать прибыль с каждым процентом роста выручки.

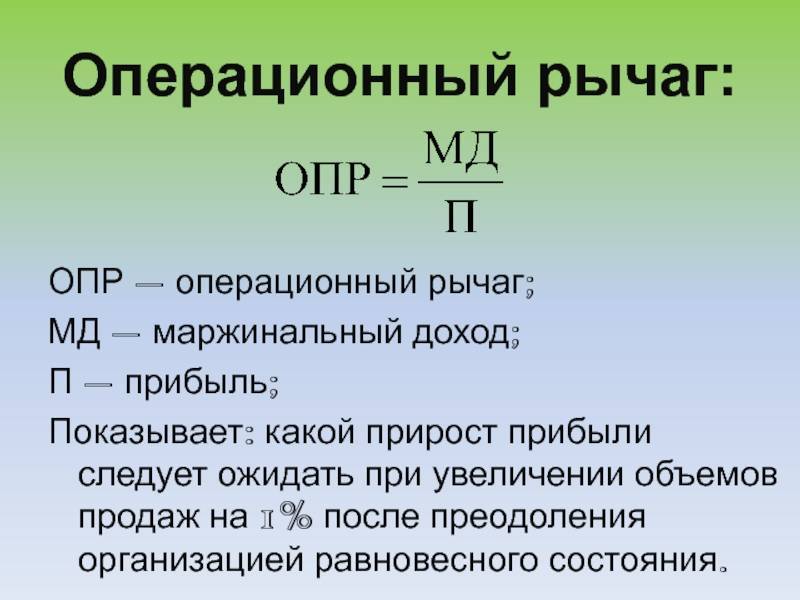

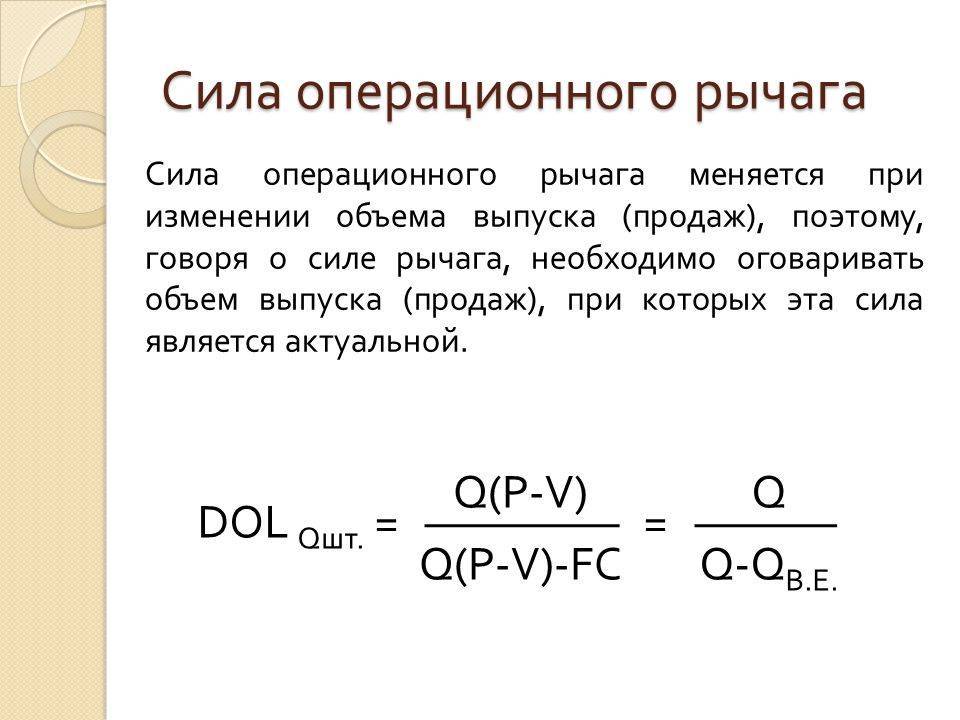

Натуральный операционный рычаг

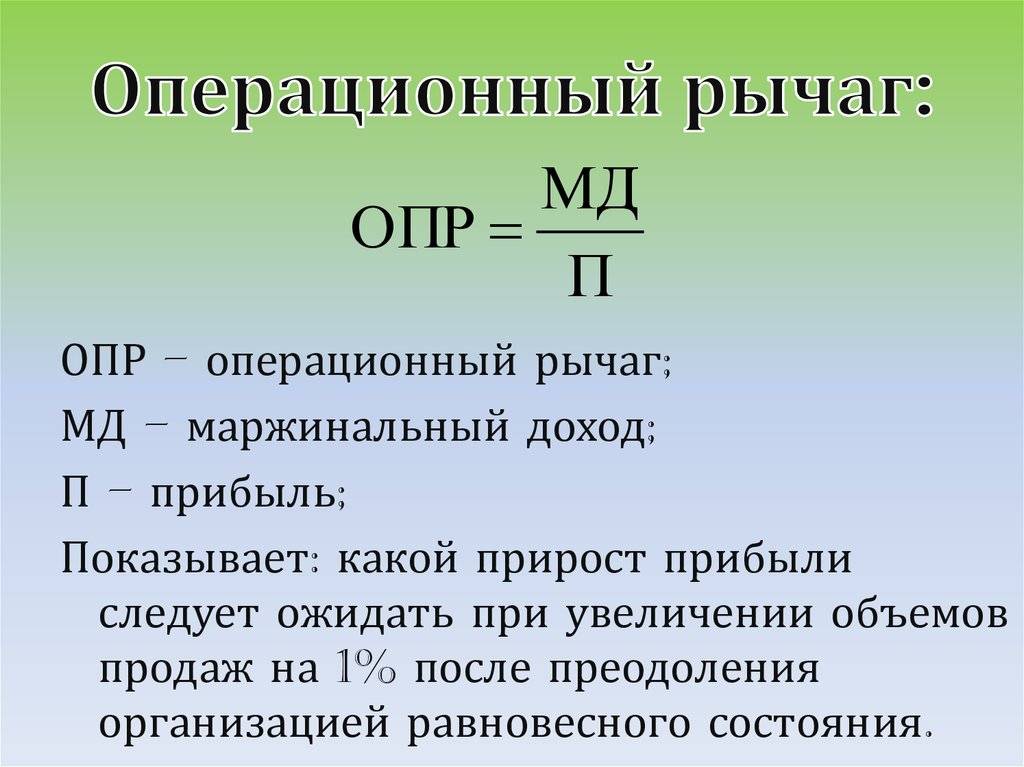

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

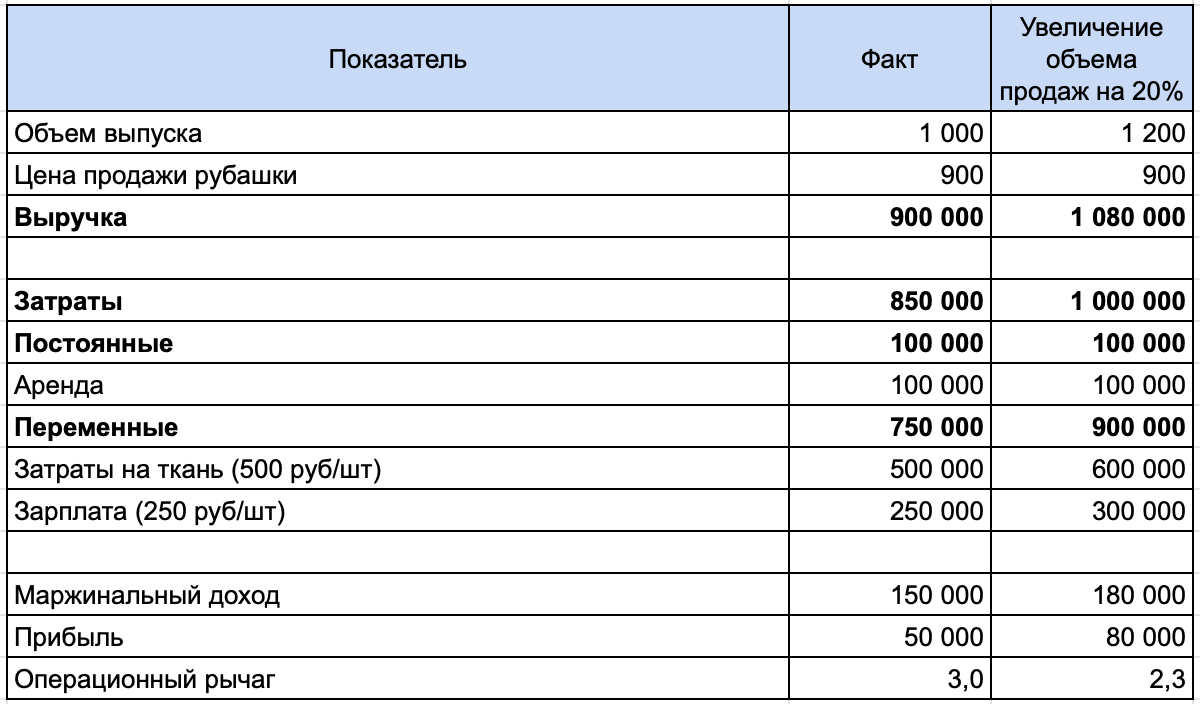

Натуральный операционный рычаг = Маржинальный доход : Прибыль

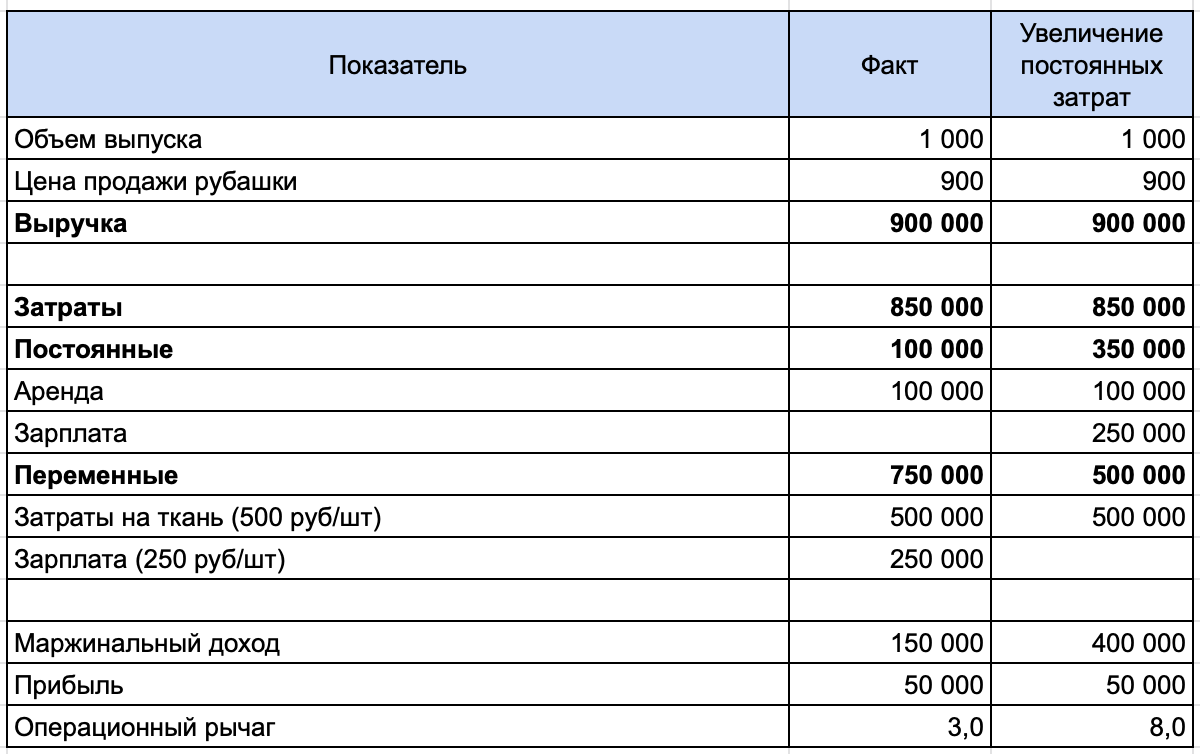

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

Влияние точки безубыточности на натуральный операционный рычаг

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

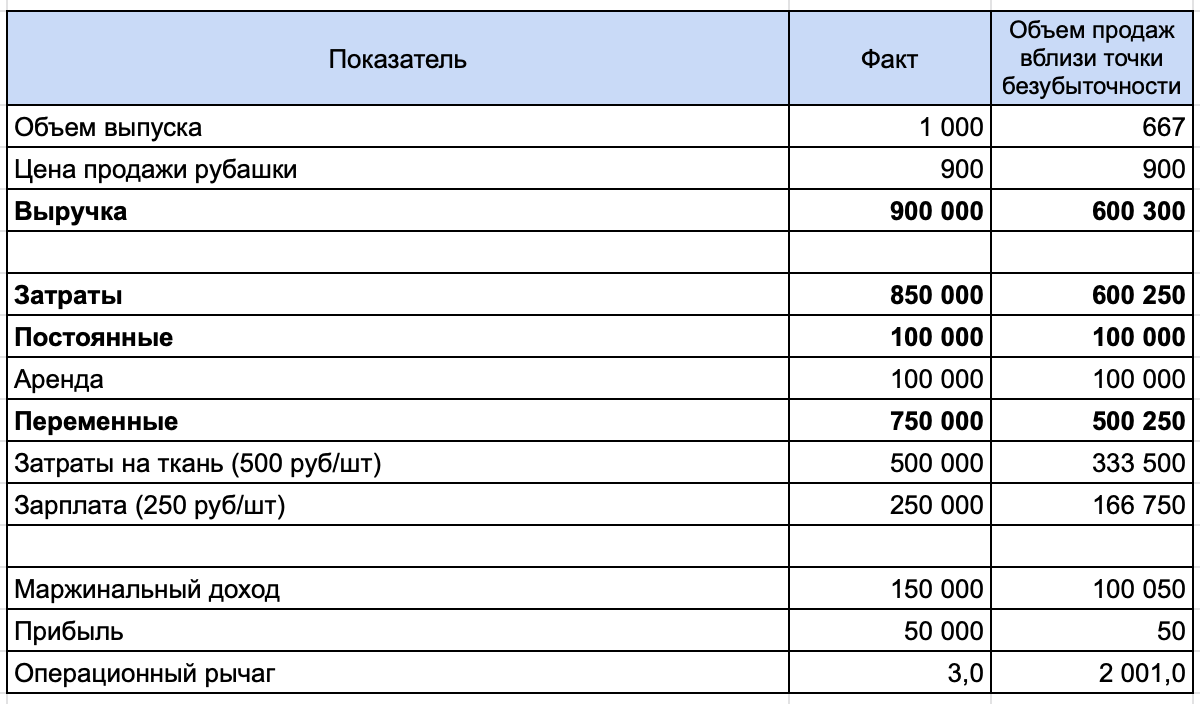

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

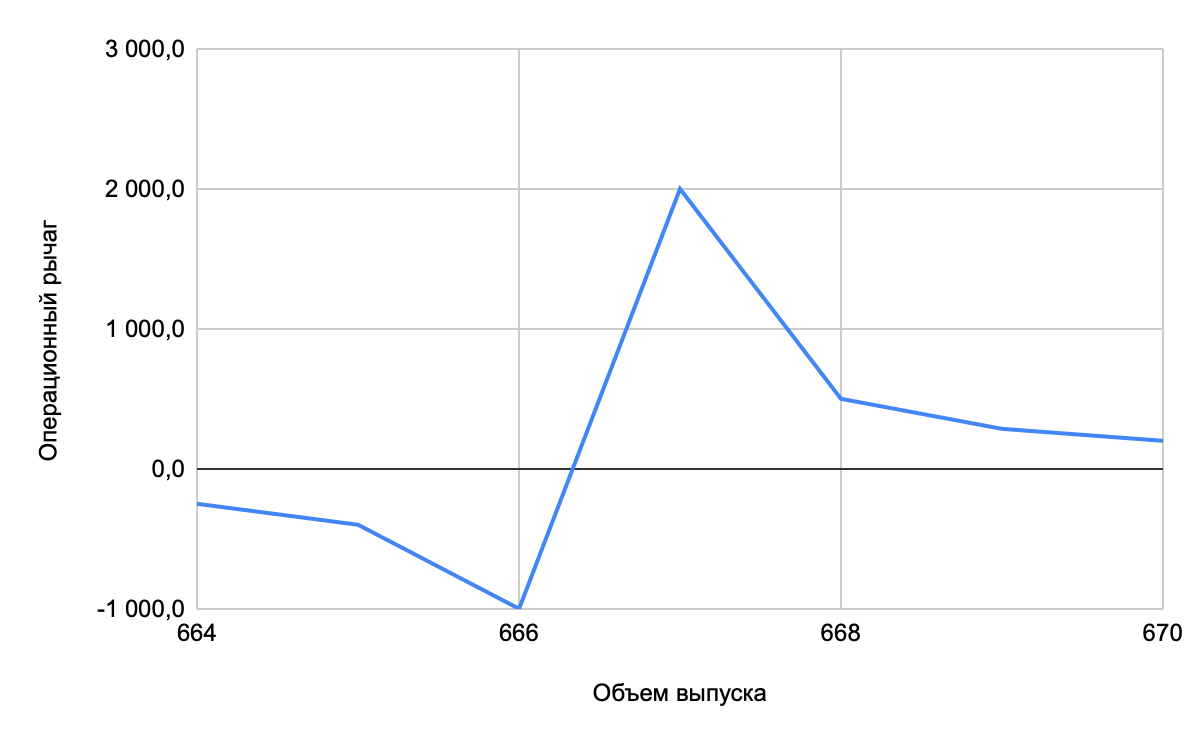

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

Влияние изменения структуры затрат

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск

Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Источник

Операционный рычаг показывает устойчивость бизнеса

Устойчивость бизнеса — это его способность приносить прибыль при снижении выручки.

Значение операционного рычага обратно пропорционально устойчивости бизнеса. Чем выше операционный рычаг, тем менее устойчив бизнес. И тем меньшее проседание по выручке он может себе позволить.

Когда операционный рычаг большой, в благоприятной ситуации компания развивается быстрее и приносит больше прибыли. Но как только начинаются трудности — трещит по швам. Бизнес с большим операционным рычагом, как «Феррари» — летает по хорошим дорогам, но если попадает на колдобины, на всей скорости влетает в отбойник.

Когда продажи растут, с большим операционным рычагом бизнес получает больше прибыли. Но когда падают, быстрее уходит в минус.

При маленьком операционном рычаге бизнес развивается медленнее, прибыли приносит меньше, но к трудностям более устойчив. Как танк — скорость черепашья, но ямы нипочем.

Из чего состоит финансовый рычаг?

Для расчета влияния, которое оказывает финансовый рычаг, используется экономическая формула, в основе которой лежат три его составляющие:

- Налоговый корректор. Характеризует изменение эффекта финансового рычага при одновременном увеличении объема налогового бремени. Этот показатель не зависит от деятельности предприятия, поскольку налоговые ставки регулируются государством, но финансисты компании могут играть на изменении корректора налогов в том случае, если дочерние предприятия применяют разную налоговую политику в зависимости от территории или рода деятельности.

- Коэффициент финансового левериджа. Еще один параметр финансового рычага рассчитывается делением заемных средств на собственный капитал. Соответственно, именно этот коэффициент показывает, положительно ли повлияет финансовый рычаг на деятельность компании, в зависимости от того, какое получится соотношение.

- Дифференциал финансового левериджа. Последний показатель рычага можно получить, вычитая средние проценты, уплачиваемые по всем займам, из коэффициента прибыльности активов. Чем больше значение этой составляющей, тем вероятнее возможность положительного воздействия финансового рычага на организацию. Постоянно пересчитывая этот показатель, финансисты могут отслеживать момент, в который рентабельность активов начнет снижаться и вовремя вмешиваться в сложившуюся ситуацию.

Сумма всех трех составляющих покажет тот объем привлеченных со стороны средств, который необходим для получения требуемого прироста прибыли.

Рассмотрим три способа оценки воздействия влияния финансового рычага (или левериджа):

- Первый способ — самый распространенный. Здесь эффект рассчитан по следующей схеме: разница единицы и налоговой ставки в долевом выражении умножается на разницу коэффициента доходности активов в процентах и средние проценты по выплачиваемым займам. Полученная сумма умножается на отношение заемных и собственных средств. В буквенном выражении формула выглядит так:

Таким образом, возможны три варианта воздействия финансового рычага на деятельность организации:

- положительный эффект — КВРа выше, чем средняя кредитная ставка;

- нулевой эффект — рентабельность активов и ставка равны;

- отрицательный эффект, если средний процент по займам ниже, чем КВРа.

- Второй способ построен по тому же принципу, что и рычаг операционный. Влияние финансового рычага здесь описывается через темпы увеличения или снижения чистой прибыли и темпам изменения прибыли валовой. Для получения значения силы финансового рычага первый показатель делят на второй. Это значение и покажет, насколько сильно прибыль после уплаты налогов и взносов зависит от валовой прибыли.

- Еще один способ определения влияния финансового левериджа – это соотношение процентных изменений чистой прибыли на каждую обыкновенную акцию из-за изменения нетто-результата эксплуатации инвестиций.

Нетто-результат эксплуатации инвестиций – это один из показателей финансовых результатов деятельности компании, который используется в управлении финансами за рубежом. Говоря простыми словами, это прибыль до уплаты налоговых и других сборов и процентов или операционная прибыль.

Третий способ определяет эффект финансового рычага через определение суммы процентов, на которые вырастет или упадет чистая прибыль организации на одну непривилегированную акцию, если операционная прибыль изменится на один процент.

Коэффициент финансовой зависимости (Кфз) показывает, зависима ли компания от источников финансирования извне и, если зависима, то насколько. Кроме того, коэффициент помогает увидеть структуру капитала в целом, то есть и заемного, и собственного.

После расчета при нормальных условиях коэффициент располагается в диапазоне 0,5 ÷ 0,7. Что это значит:

- Кфз= 0,5. Это самый лучший результат, при котором обязательства равны активам, а финансовая устойчивость фирмы высокая.

- Кфз равен значению 0,6 ÷ 0,7. Это еще допустимый диапазон значений коэффициента финансовой зависимости.

- Кфз < 0,5. Такие значения говорят о неиспользованных возможностях фирмы из-за того, что она боится привлечь займы, повысив таким образом прибыльность своего капитала.

- Кфз > 0,7. Финансовая устойчивость фирмы слабая, поскольку она чересчур зависима от внешних займов.

Финансовый рычаг, точнее эффект от его воздействия, определяет, на какую величину вырастут проценты рентабельности собственных активов предприятия, если денежные средства будут привлечены со стороны.

Влияние финансового левериджа — это разница между суммарными активами компании и всеми займами.

ЭФЛ = (1- НП) х (Ракт – Цзс) х ЗС/СС.

Значение ЭФЛ должно находиться в диапазоне от 0,33 до 0,5.

Суть

Даже если это не 100% точность, знание DOL компании может помочь нам оценить

В сфере финансов компании оценивают свой бизнес-риск путем учета множества факторов, которые могут привести к более низким, чем ожидалось, прибыли или убыткам. Одним из наиболее важных факторов, влияющих на бизнес-риск компании, является операционная долговая нагрузка; это происходит, когда компания должна нести постоянные затраты во время производства своих товаров и услуг. Более высокая доля постоянных затрат в производственном процессе означает, что операционная долговая нагрузка выше и у компании больше бизнес-рисков.

Когда фирма несет фиксированные затраты в производственном процессе, процентное изменение прибыли при росте объема продаж превышает процентное изменение продаж. Когда объем продаж снижается, отрицательное процентное изменение прибыли больше, чем снижение продаж. Операционный рычаг приносит большие выгоды в хорошие времена, когда продажи растут, но он значительно увеличивает убытки в плохие времена, что приводит к большому бизнес-риску для компании. Взаимодействие с другими людьми

Хотя вам нужно быть осторожным при рассмотрении операционного кредитного плеча, он может многое рассказать вам о компании и ее будущей прибыльности, а также об уровне риска, который она предлагает инвесторам. Хотя операционный левередж не говорит всей истории, он, безусловно, может помочь.