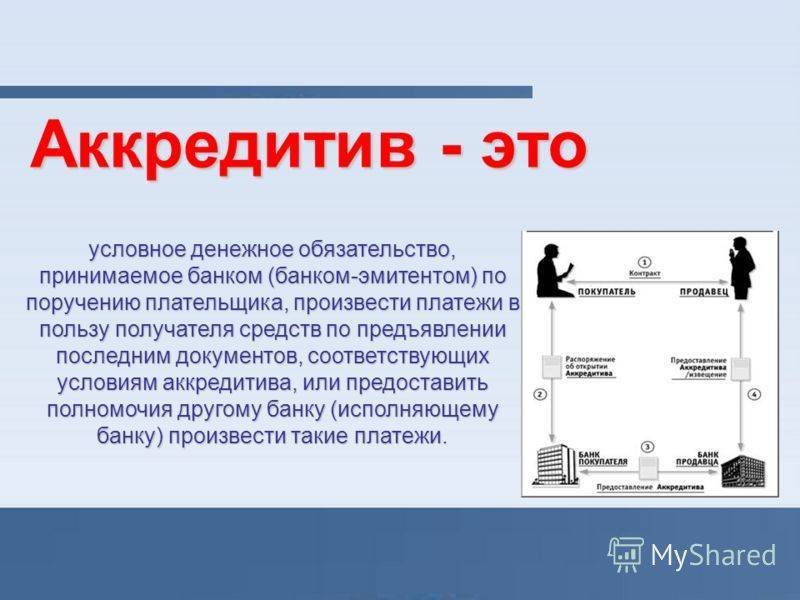

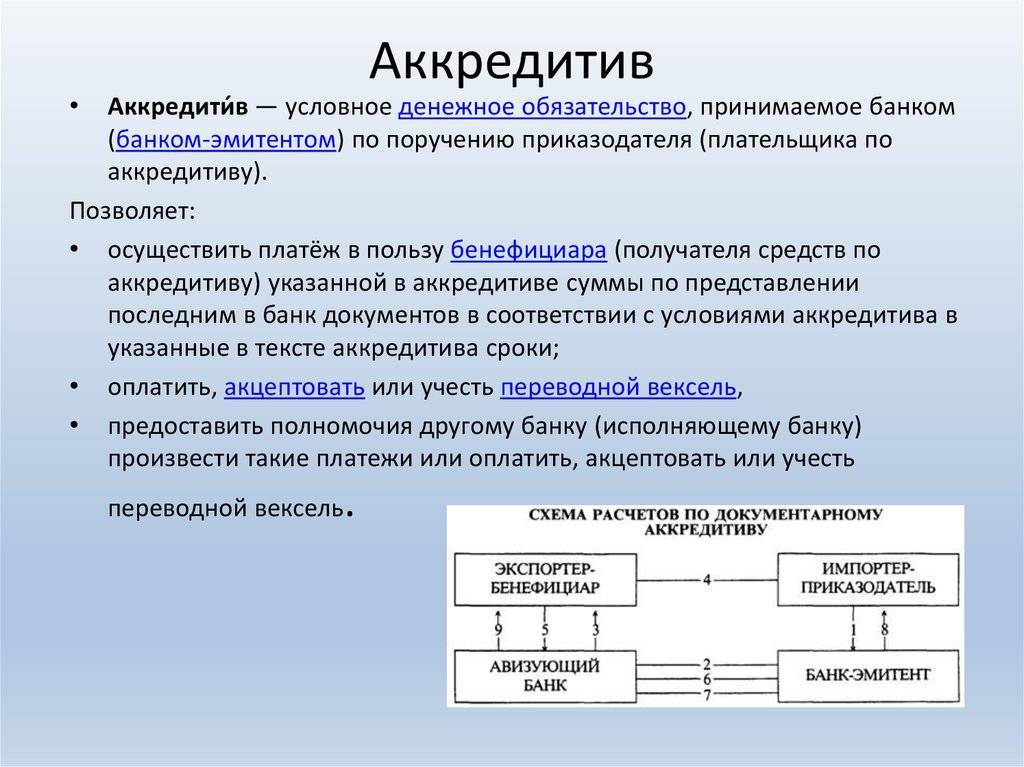

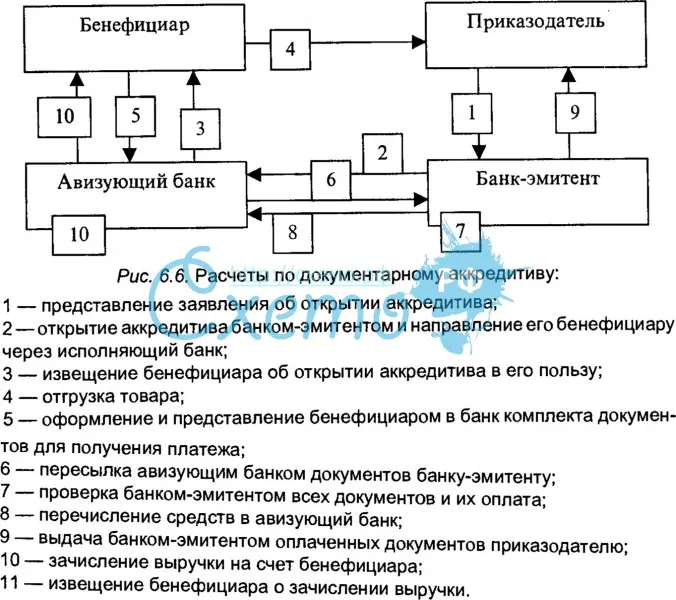

Участники аккредитива

Сторонами реализации международного аккредитива являются следующие субъекты:

- Претендент — покупатель, который поручает своему банку открыть аккредитив на условиях, выработанных в их соглашении.

- Банк-эмитент — финансовая инстанция, открывающая аккредитив за поручением претендента и за его счет.

- Бенефициар — поставщик (экспортер), то есть юридическое лицо соглашения, получающее аккредитив.

- Авизо-банк — банк, целью которого является поручение в форме расчетов известить в пользу экспортера об открытии аккредитива и, соответственно, передать полный текст документа.

- Исполнительный банк — производит операции по платежам и имеет полномочия на проведение подобных операций от банка-эмитента.

- Подтверждающий банк — помимо основных положений соглашения к перечню обязательств добавляет по аккредитиву обязательство по условиям соглашения между финансовыми учреждениями производить аккредитивные платежи.

- Переводящий банк — производит операции по переводу аккредитива за поручением бенефициара и наделенный полномочиями на проведение подобных действий; данный банк будет, соответственно, и исполнительным.

Схема покупки жилья

Приобретая квартиру в новом доме, покупатель открывает аккредитив, чтобы обеспечить продавца-застройщика гарантированной оплатой денежных средств за покупку квартиры. Что такое аккредитив в банке при покупке квартиры? Рассмотрим, как выглядит схема покупки квартиры через аккредитив.

Покупатель оформляет аккредитивный договор и оплачивает стоимость квартиры, передав денежные средства в банковское учреждение. Продавец получает подтверждение о наличии данных средств на банковском счёте и начинает процедуру регистрации права собственности на квартиру. Покупатель дожидается времени окончания регистрации и только потом перечисляет средства непосредственно застройщику.

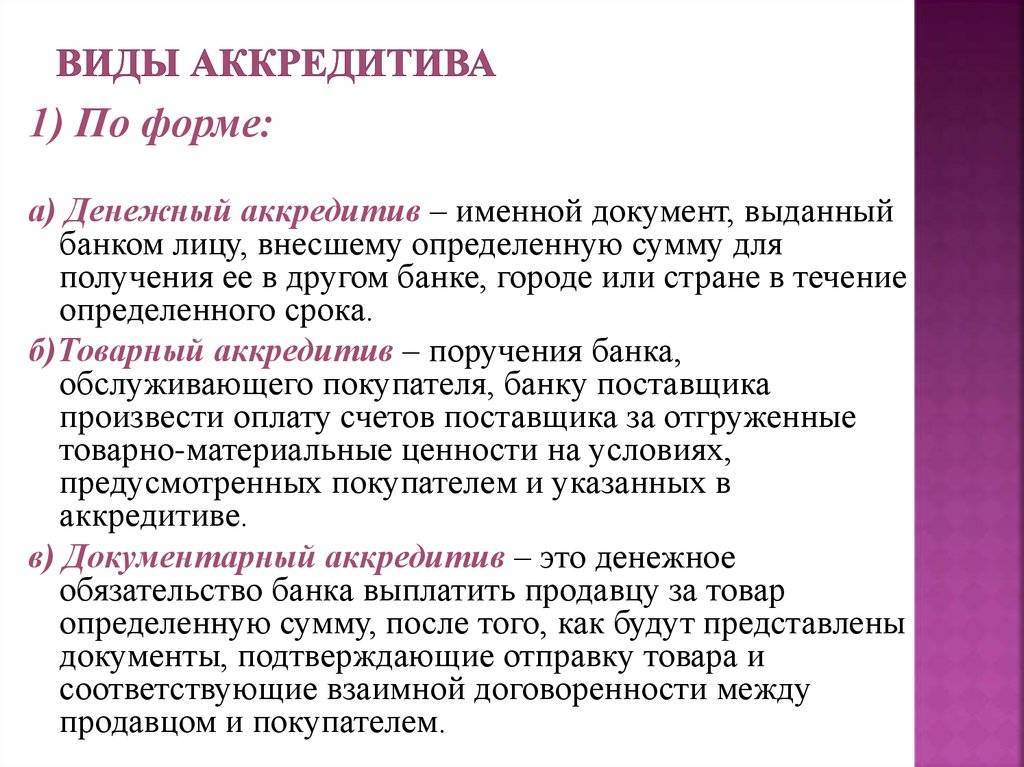

Виды аккредитивов по классификации UCP500

Существует множество видов аккредитивов в зависимости от роли, которую они играют во всевозможных финансовых операциях, интересах участников данных расчетов и т. д. Соответственно, существует не меньшее количество модификаций, уже отнесенных к тому или иному виду соглашений.

Для начала приведем классификацию по стандартам UCP500 (по умолчанию подчиненный основным требованиям UCP500 аккредитив – открытый аккредитив):

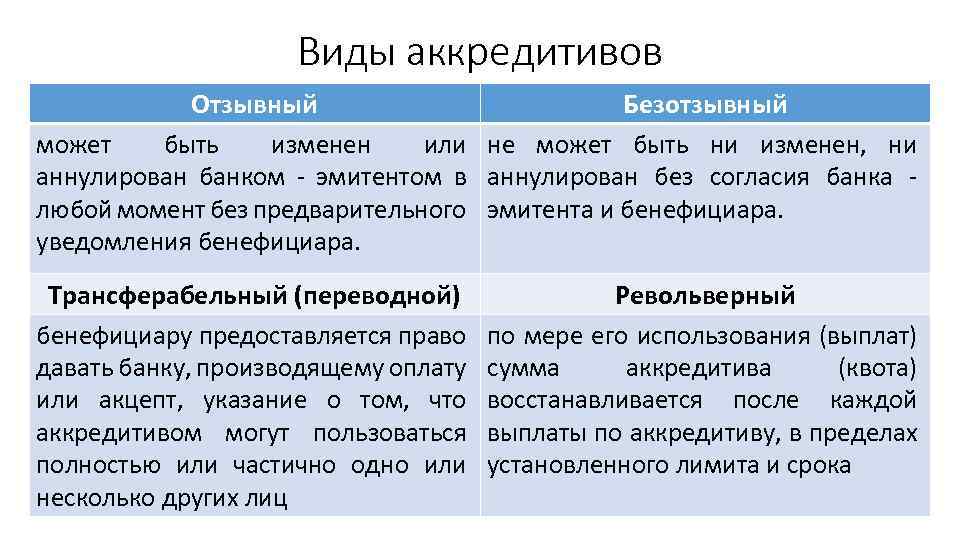

- Отзывной аккредитив – это форма расчета, когда у банка-эмитента появляется возможность изменять или аннулировать условия договора, предварительно не сообщив экспортеру. В практике используется, однако, крайне редко.

- Резервный аккредитив – это банковская гарантия, использующаяся в случаях нарушения обязательств контрагентами по международному торговому контракту. Однако в силу того, что данный вид подчинен требованиям UCP500, на него распространяются все без исключения положения, урегулированные данными требованиями.

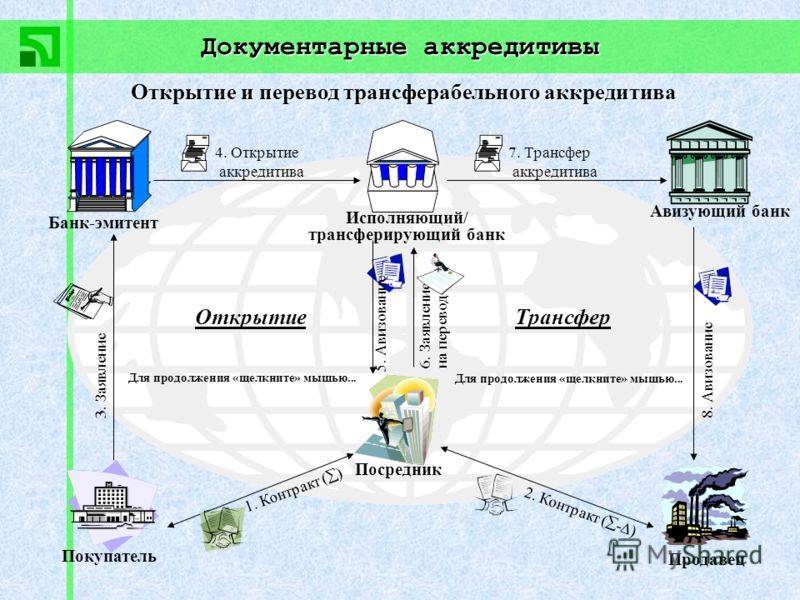

- Переводной аккредитив – форма расчетов, при которых экспортер просит переводной банк об использовании финансового инструмента одним или несколькими другим экспортерами.

- Подтвержденный аккредитив – это форма расчета, которая по поручению эмитента подтверждается другим финансовым учреждением. Данное учреждение имеет аналогичные обязательства, что и эмитент.

На практике используется огромное количество форм расчетов, но они не регламентируются правилами UCP500 и финансовыми инстанциями, в которых открыт аккредитив, так как используются в соответствии с существующим опытом.

Огромного распространения на мировом финансовом рынке приобрели аккредитивы по покупке недвижимости. Стороны снижают риск по невыполнению условий договора, используя такую форму расчета, как аккредитив. Недвижимость поступает в законное владение покупателя только после регистрации купли-продажи в государственных органах.

Основные особенности

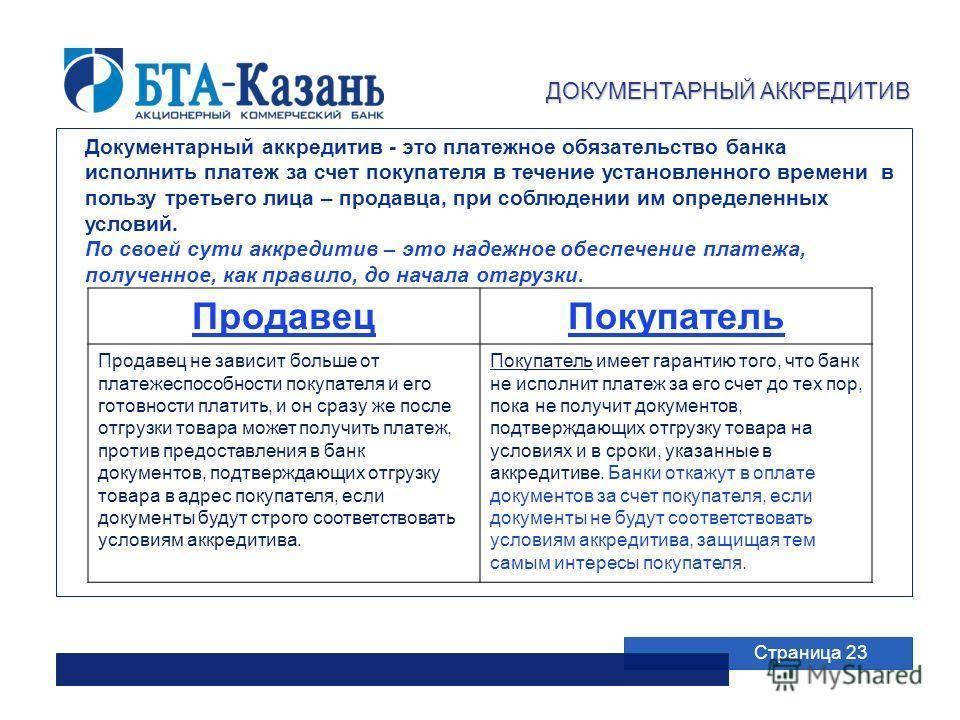

Одной из ключевых особенностей при работе с финансовыми аккредитивами является действия банка исключительно с данным видом документа, а не с предметом соглашения. То есть, банк не будет иметь отношения к слону, который покупатель получит после его доставки продавцом. Также, стоит знать, что банки имеют отношение только к бумагам, прописанным в условие аккредитива, и не рассматривают иные документы (например, дополнительные соглашения и контракты между участниками).

Условия целостно вырабатываются покупателем и в письменном виде подаются в банковское учреждение, одновременно с заявкой на открытие аккредитива и уведомление продавца.

Наиболее распространен аккредитив во внешнеторговых сделках и при разработке нового рынка сбыта товаров. В таких ситуациях, документ способствует разрешению проблемы, когда продавец по разным причинам не доставляет продукцию без получения гарантий оплаты, или, когда покупатель не собирается платить по договору до того момента, пока не будет уверен в получении всего товара по условию контракта.

Обязательными реквизитами являются:

- дата создания и порядковый номер;

- финансовый объем сделки;

- данные о получателе, банке-эмитенте и лице, внесшем средства на ячейку;

- какой вид документа используется;

- срок соглашения;

- вариант исполнения;

- список документов, которые должен предоставить продавец для получения денег в банке;

- цель платежа;

- срок выполнения условий получателем;

- необходимость дополнительного подтверждения (если прописано);

- порядок выплаты комиссии посреднику;

- дополнительная информация, не противоречащая законодательству.

Аккредитив, виды аккредитива регулируются российским законодательством

Порядок проведения операций по экспортным аккредитивам

Клиент:

- открывает расчетный и валютный счета в банке;

- представляет в отдел валютного контроля оригинал и копию внешнеэкономического торгового контракта;

- сдает комплект отгрузочных документов;

- подает в банк заявление на обязательную продажу экспортной выручки;

Банк:

- авизует клиента условиями экспортного аккредитива от инобанка;

- оформляет для клиента экспортный паспорт сделки;

- принимает от клиента комплект отгрузочных документов;

- направляет иностранному банку при рамбурсном письме –– (требование платежа) отгрузочные документы;

- производит обязательную продажу экспортной выручки;

Сумма аккредитива

Аккредитив может быть открыт как на всю сумму контракта, так и на ее часть. Если аккредитив открывается на часть суммы контракта, то необходимо указать соответствующий процент от стоимости товара, подлежащий оплате по аккредитиву. Также в контракте должен быть оговорен способ оплаты остальной части суммы контракта.

В отношении суммы аккредитива может иметь место толеранс (отклонение). Если такое отклонение предусматривается, то его размер должен быть четко определен (например, +/-10%).

Отклонение 5% в сторону уменьшения от суммы, требуемой по аккредитиву, допускается даже в том случае, если толеранс не предусматривается условиями аккредитива (даже если запрещены частичные отгрузки), при условии, что отгружено необходимое количество товара и цена за единицу товара не снижается.

Если ели же в отношении суммы аккредитива или количества, или цены за единицу товара используются слова «около», «приблизительно» и т.п., это означает, что допустимое их отклонение — +/-10%.

Сфера применения аккредитивов

Экспортно импортные операции

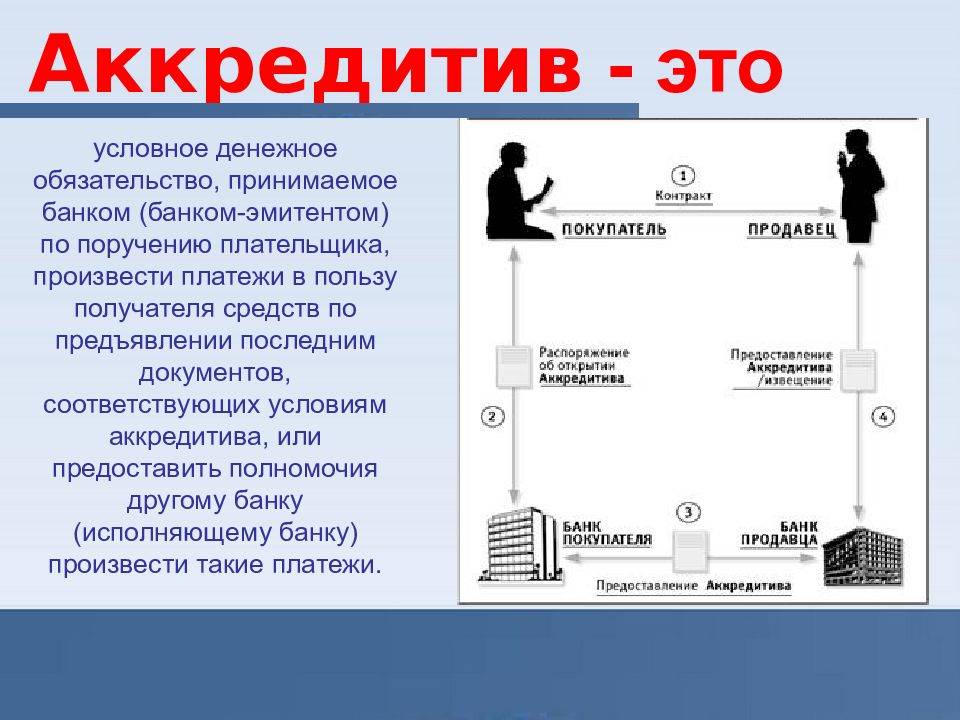

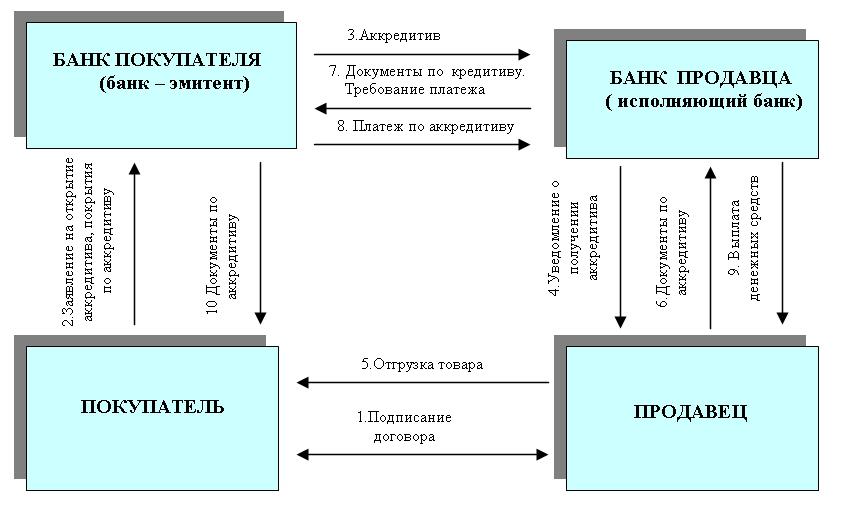

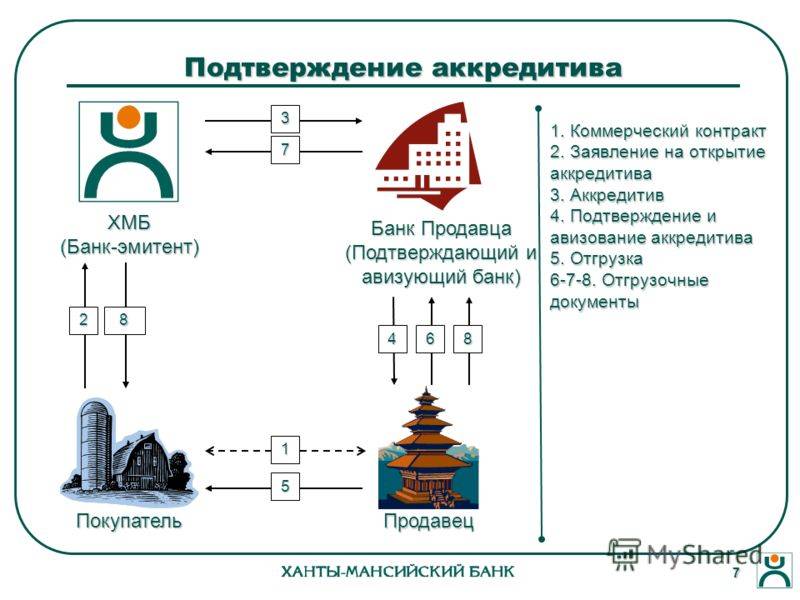

В международных договорах с применением аккредитива, отличительно от внутригосударственных, участвует сразу два банковских учреждения: один — со стороны поставщика, другой — на стороне экспортера. После заключения контракта, сделка проходит по такой процедуре:

- Импортер-плательщик создает аккредитив в банке-эмитенте, находящемся в его государстве.

- Банк-эмитент уведомляет банк-получатель о создании бумаги — авизование аккредитива.

- Авизующий банк заявляет об открытии счета.

- Бенефициар заполняет все требующие от него бумаги и занимается поставкой продукта.

- Бенефициар заявляет авизирующему банку о завершении поставки.

- Авизирующий банк проводит анализ документов на содержание всех условий, и, при положительном результате, направляет их в банк-эмитент счета.

- Банк-эмитент также занимается проверкой документов, затем передает их покупателю и начисляет средства на счет банка-бенефициара.

Кроме безопасности контракта, международные аккредитивы — качественный инструмент для спонсирования импортных договоров. Поставщик может получить кредит на выплату обязательства в банке-держателе бумаги. Причем, сам банк возьмет на эту процедуру деньги у международных учреждений по ставке, ниже внутригосударственной. То есть, поставщик получает как финансирование, так и кредит на выгодных условиях.

Безотзывный покрытый аккредитив является популярным способом расчетов в импортных и экспортных отношениях

Торговые операции внутри страны

По стандарту, данные бумаги используются в России при объемных сделках. Такой способ гарантии задействуется в акционных или долевых соглашениях ООО. В такой ситуации, подтверждением выполнения условий будет предъявление изменения записи в реестре держателей бумаг или реестре юридических лиц.

Крупные сделки между физическими лицами.

Физ. лица наиболее часто прибегают к аккредитиву при покупке недвижимости. Говоря о другом имуществе, можно продать товар, например, автомобиль, сразу с получением денег продавцом. Для квартиры иная ситуация — результатом станет переход права собственности в реестре, поэтому, до момента регистрации собственника деньги должны находиться под гарантией, каковой и выступает аккредитив.

Виды аккредитивов

В случае использование такой формы взаиморасчетов очень важно подобрать самый подходящий вид. Любые виды аккредитивов открываются банками в соответствии с поручениями плательщиков, следовательно, в проекте договора указывается выбранный тип

Все существующие формы прописываются постановлениями Центрального Банка страны. В случае с Российской Федерацией существует Положение, в котором прописана возможность для открытия следующих видов аккредитивов:

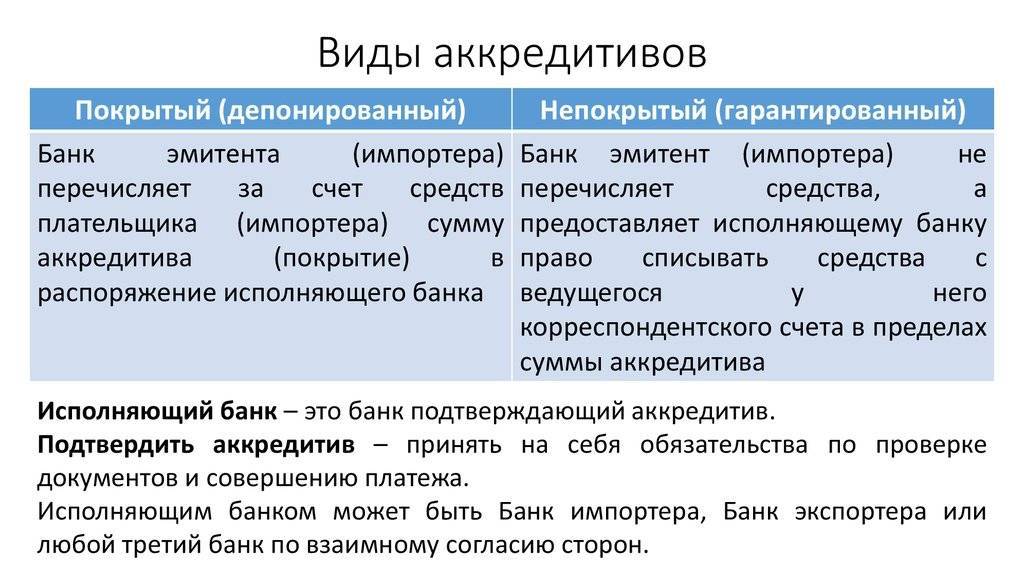

- покрытый (депонированный);

- непокрытый (гарантированный);

- отзывный;

- безотзывный;

- подтвержденный (отзывный или безотзывный).

Можно рассмотреть каждый из них отдельно для лучшего понимания их сути.

- Покрытый банковский аккредитив представляет собой такую форму, при открытии которой банк-эмитент производит перечисление суммы за счет средств плательщика в распоряжение исполняющего финансового учреждения на весь срок действия договора. Этот вид является наиболее распространенным.

- Далее можно рассмотреть непокрытый аккредитив. Что это, простым языком можно описать так. При открытии аккредитива банком-эмитентом не производится перечисление средств, а предоставляется банку-исполнителю право на списание средств с корреспондентского счета, ведущегося у него, в пределах оговоренной суммы. Порядок, по которому производится списание средств со счета в банке-эмитенте, определяется в зависимости от имеющегося межбанковского соглашения.

- Отзывный аккредитив представляет собой форму взаимодействия, которая может быть изменена или отменена банком-эмитентом на основании письменного распоряжения от плательщика. При этом не требуется предварительного согласования с получателем средств, а также не уточняются какие-то банковские обстоятельства перед получателем средств в случае отзыва платежа.

- Безотзывный аккредитив представляет собой такой договор, который можно отменить только с момента получения исполняющим банком согласия на изменение условий от получателя средств. Не допускается частичное принятие условий безотзывного аккредитива.

- Подтвержденный аккредитив представляет собой такую форму взаимодействия, при выполнении которой банком-исполнителем берутся обязательства по проведению платежа суммы, указанной в нем, вне зависимости от поступления банковских средств. Порядок, в котором производится подтверждение, зависит от согласия между банками.

Схема оформления банковского аккредитива

После того, как читатель поближе познакомился с аккредитивом, и узнал его виды, самое время изучить очередность действий, которые неизбежно происходят после того, как соответствующее соглашение с банком подписано, и полагающаяся ему компенсация за труды оплачена.

Схема работа аккредитива выглядит следующим образом:

№ п/п

Действие

Примечание

1

Участники сделки заключают между собой договор

Такой документ должен содержать подробные пункты об условиях сделки

Наибольшее внимание следует уделить теме расчета.

2

Покупатель выбирает банк, и открывает счет

К выбору банковского учреждения стоит отнестись с повышенным вниманием. Не стоит забывать, что крупные банки могут запросить за свои услуги большие комиссии

Однако именно такие учреждения обладают высоким уровнем доверия.

3

Покупатель вносит денежные средства

Сумма, которую покупатель должен внести на счет должна соответствовать той, которая было оговорена в договоре. По-другому это действие называется бронирование средств.

4

Поставщик или покупатель предоставляет в банк ценные бумаги

Суть этого этапа заключается в том, что вторая сторона должна представить в банк документы, подтверждающее факт выполнения условий договора в полном объеме.

5

Открытие аккредитивного счета

Аккредитивный счет – это номер счета продавца, на который покупатель перечислить положенную сумму денег. Однако он откроется после того, как банк подробно изучит представленную документацию.

6

Направление уведомление покупателю

После того как все вышеописанные действия будут выполнены, банковское учреждение обязано оповестить покупателя о том, что со стороны продавца все условия соблюдены.

7

Происходит перечисление денежных средств

Данная операция происходит в точном соответствии с условиями заключенного ранее договора.

Как видно из представленной информации ничего сложного в оформлении банковского аккредитива нет. Такой услугой можно и нужно пользоваться, однако перед оформлением соглашения с банком стоит еще раз взвесить все «за» и «против». Ведь в большинстве случае повернуть сделку обратно не удастся.

Послесловие

Возможно, прочитав эту статью вам покажется, что аккредитив это очень сложно. Да, отчасти в первый раз это так, но однажды пройдя шаг за шагом всю процедуру, вы поймете насколько это удобная и надежная форма оплаты.

Кроме того вы будете не одиноки – выберите надежный банк и большую часть работы он проделает за вас. У работников любого уважающего себя банка, как правило, есть структура или отдельные специалисты, занимающиеся именно аккредитивом.

И еще одно, работая с иностранным партнером, предложив аккредитивную форму оплаты, вы гарантированно сможете поднять ваш личный престиж, как специалиста и уважение к вашей фирме. Так что, дерзайте!

Но, как говорится, есть нюанс.

Во-первых, контракт должен содержать следующие четкие параметры:

- наименование банка – эмитента,

- наименование банка, обслуживающего получателя средств,

- наименование получателя средств,

- наименование исполняющего банка

- сумма аккредитива,

- вид аккредитива,

- способ извещения получателя средств об открытии аккредитива,

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком,

- срок действия аккредитива,

- период представления документов, подтверждающих поставку товаров (выполнения работ, оказания услуг), и требования к оформлению указанных документов, а также их перечень и характеристики,

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок осуществления автоперевозки грузов, срок отгрузки товаров (выполнения работ, оказания услуг), грузоотправитель, грузополучатель, место назначения груза,

- условия оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств

Во избежание недоразумений, рекомендуется предварительно согласовать проект контракта с банком-эмитентом в отделе документарных операций (в большинстве случаев эту роль, особенно в филиалах банков, выполняет отдел валютного контроля).

Во-вторых, рекомендуется уточнить, где банком будет осуществляться проверка подлинности/соответствия, представляемых документов, поскольку это может существенно затянуть сроки оплаты за счет временных затрат на пересылку документов.

И самое главное – формирование покрытия по аккредитиву. Как было сказано выше, оно может формироваться из двух источников:

- средства плательщика,

- средства банка, т.е. за счет кредитных средств, представляемых банком плательщику.

Первый вариант используется в большинстве случаев при аккредитивах с платежом по предъявлении.

Второй вариант, целесообразно использовать при такой форме расчетов как аккредитив с постфинансированием, как правило, данный вид аккредитива используется при длинных сделках и позволяет привлекать недорогой финансовый ресурс на длительные сроки (свыше трех лет), например, приобретение оборудования.

Процедура оформления данного аккредитива хороша еще тем, что финансирование можно получить при формальном залоге, поскольку основным залогом будет выступать приобретаемое оборудование. Схема кредитования при такой форме расчетов выглядит следующим образом:

- Заключается контракт на поставку оборудования, условия контракта и аккредитива согласовываются с банком эмитентом.

- В банк-эмитент предоставляется заявление на аккредитив и подписывается кредитный договор для целей формирования покрытия по аккредитиву и договор залога

- Банк-эмитент проводит согласование сделки и открытие аккредитива в иностранном финансирующем банке

- Иностранный банк подтверждает и авизует аккредитив поставщику.

- Поставщик осуществляет поставку, представляет документы, оговоренные в контракте для целей раскрытия аккредитива

- После проверки подлинности документов и соответствия их условиям аккредитива, иностранный банк производит оплату поставщику одновременно открывая кредитную линию на банк-эмитент, который в свою очередь перевыставляет ее на покупателя.

Как правило, подобное финансирование осуществляется на сроки от 2 до 7 лет, стандарт – 5 лет с выставлением линии по схеме 3+2. При финансировании на более длительный срок необходимо привлечение Экспортного Кредитного Агентства (ЭКА). ЭКА – это государственные финансовые институты, предоставляющие гарантии или страхование при государственной поддержке в пользу национальных компаний, намеренных экспортировать товары и услуги за рубеж. ЭКА гарантируют или страхуют долгосрочные (инвестиционные) кредиты, предоставленные национальными банками банкам-эмитентам (в нашем случае российским), по контрактам на покупку российскими импортерами технологического оборудования, средств транспорта, проведения монтажных, пуско-наладочных работ и оказания других услуг специалистами этих стран.

Принцип абстракции

Во-первых, если ответственность за достоверность документов лежит на банках, то они тоже будут обременены расследованием фактов, лежащих в основе каждой сделки. Конечно, они с меньшей вероятностью будут выдавать аккредитивы из-за риска и неудобств. Во-вторых, документы, необходимые для осуществления платежа, могут при определенных обстоятельствах отличаться от тех, которые требуются в сделке купли-продажи. Это поставит банки в ситуацию выбора при определении условий, которые необходимо выполнить для выплаты указанных сумм.

В-третьих, основной функцией кредита является предоставление продавцу гарантии оплаты документарных обязательств. Это означает, что банки должны выполнять свои обязательства, несмотря на заявления о злоупотреблении покупательной способностью. Суды подчеркивают, что покупатели всегда имеют средства правовой защиты в соответствии с договором купли-продажи. Для предприятий это может обернуться катастрофой, если банку придется расследовать любое нарушение контракта. Принцип неукоснительного соблюдения условий устанавливает обязанность финансового учреждения осуществлять платежи только в соответствии с документами и при этом просто, качественно и быстро. Следовательно, если в необходимых документах также допущены орфографические ошибки, то они уже недействительны.

Какие бывают виды аккредитивов

В зависимости от условий заключения контракта, различают несколько видов аккредитивов.

Отзывной и безотзывный

Исходя из названия, понятно, что сделка может быть аннулирована (или изменена). Разница в том, что отзывной документ отменяется без уведомления, а безотзывный аккредитив – с уведомлением получателя платежа и его согласием.

Подтвержденный и неподтвержденный

Если аккредитив, выпущенный одним банком, подтверждает другой (более крупный и авторитетный) банк, то сделка становится более выгодной и безопасной в глазах бенефициара. Даже если покупатель не сможет найти средства для оплаты, продавец все равно получит деньги от второго банка.

Покрытый и непокрытый

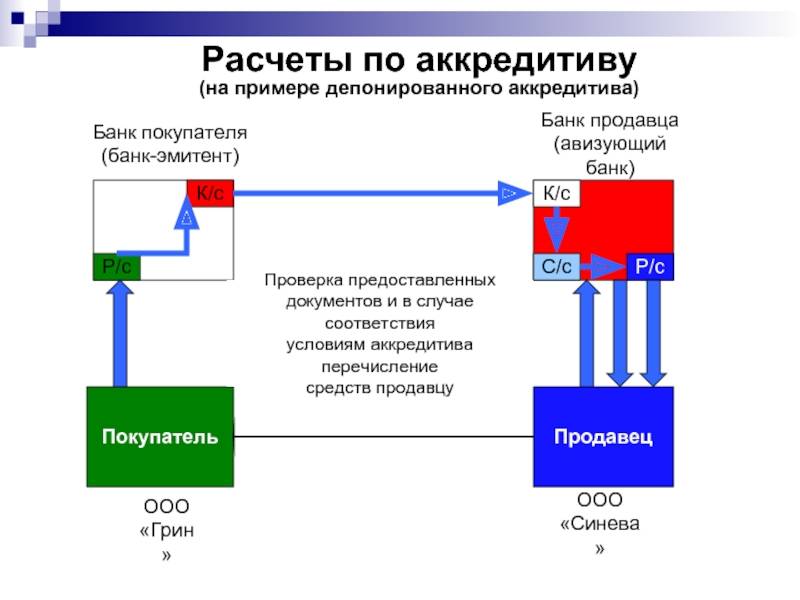

Депонированный (покрытый) аккредитив используется при расчетах по России. Банк-эмитент перечисляет средства исполняющему банку, который будет в итоге выплачивать их бенефициару.

В международных сделках чаще работают с непокрытыми (гарантированными) аккредитивами. В этом случае открывается корреспондентский счет у банка-эмитента, с которого исполняющий банк списывает деньги по завершении сделки.

Кумулятивный и некумулятивный

Кумулятивный аккредитив можно перевести на другой счет, если ваша сделка сорвалась, и деньги не отправлены продавцу. Если средства возвращаются покупателю без возможности перевода – это некумулятивный аккредитив.

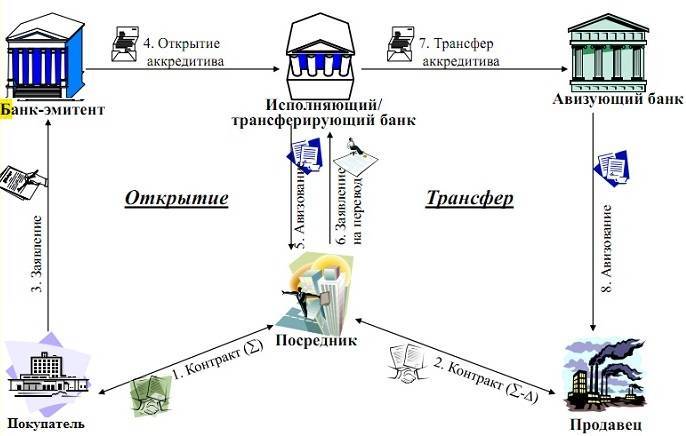

Переводной (трансферабельный)

Дает возможность перевести деньги третьему лицу, не являющемуся бенефициаром по договору. От покупателя требуется заявление в банк с указанием получателя средств.

Револьверный

Такой вид аккредитива можно исполнить не сразу в полном объеме, а по частям. Это удобно, например, при оплате за отдельные партии товара – покупателю не придется открывать новый аккредитив каждый раз.

Циркулярный

Плательщик имеет возможность гасить счета через банки-партнеры или агенты исходного эмитента, но в пределах фиксированной суммы. Актуально, если нужно производить переводы в другие страны.

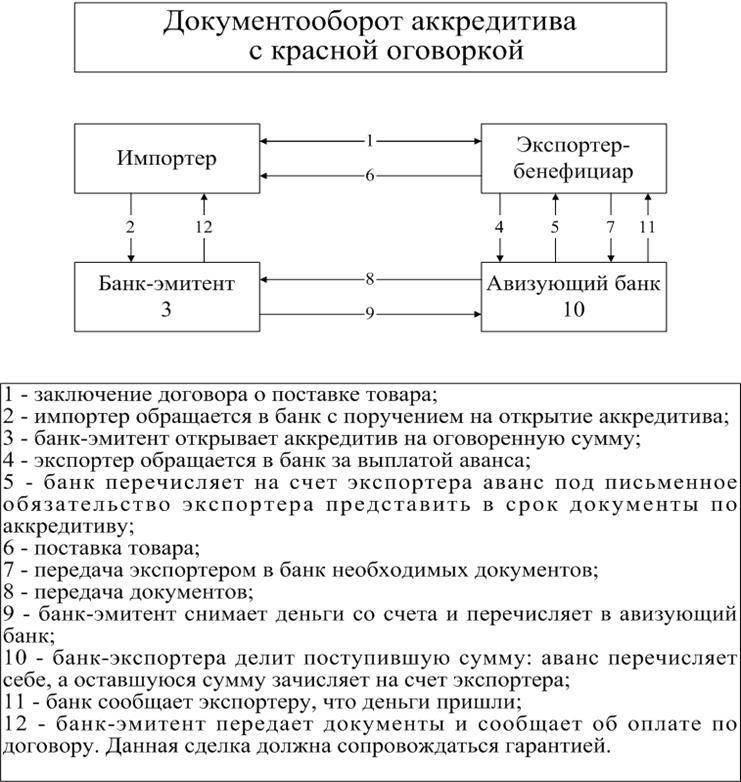

С красной оговоркой

Самый выгодный вид аккредитива для продавца, поскольку позволяет получить аванс до окончания сделки.

История возникновения названия: когда-то при выпуске аккредитивов на бумажных бланках оговорка об авансе выделялась в тексте красным цветом.

Резервный (stand by)

Преимущественно используется в тех странах, где банковские гарантии запрещены на законодательном уровне, например, США. В этом случае банк-эмитент рассчитывается с продавцом, даже если деньги не поступили от покупателя.

Казначейский

Аккредитив с казначейским обеспечением обязательств – платежный документ, выданный Федеральным Казначейством как гарантия исполнения обязательств по государственным контрактам.

Иные виды

По территориальному признаку различают внутрироссийские и международные аккредитивы.

А по способу исполнения – аккредитивы с платежом по предъявлении документов (англ. – by payment at sight), с акцептом тратт и отсроченным платежом.

Виды аккредитивов и их характеристики

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент. Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Преимущества, недостатки и сравнение с другими инструментами

Эта форма расчётов в первую очередь максимально безопасна: гарантом сделки выступает банк, и он же отвечает за законность всего процесса. При этом риски того, что оплата пройдёт, а сделка сорвётся или другая сторона её исполнит не так, как договаривались, максимально снижены.

Есть и другие плюсы:

Можно заключать сделки между сторонами из разных городов и стран. Но теперь это неактуально для банков, внесённых в санкционный список и отключённых от SWIFT.

Минимизация юридических рисков, связанных с незнанием международного законодательства.

Основной минус аккредитива — сложности как в сборе необходимых документов, так и в самой структуре сделки. Не все исполнители/продавцы готовы вникать во все юридические тонкости.

Кроме аккредитива, есть и инструменты для сделок. Один из них — банковская ячейка, то есть сейф в аренду. Покупатель кладёт туда деньги, продавец их забирает. Но такой вариант подходит лишь для наличных расчётов.

Чаще ячейкой пользуются физлица — по словам опрошенных «Секретом» экспертов, для юрлиц работа с ней сильно ограничена российским законодательством.

Другие отличия банковской ячейки от аккредитива:

- Аккредитив — более защищённый инструмент. Есть прописанные правила проверки документов, которые предоставляет продавец, поэтому меньше рисков, что деньги уйдут мошеннику.

У эскроу есть три важных отличия от аккредитива:

- банк не берёт комиссию за спецсчёт.

Коротко о главном

С помощью аккредитива банк быстро и без рисков переводит денежные средства продавцу квартиры. Все участники сделки застрахованы от неблагоприятных форс-мажорных обстоятельств. Именно поэтому популярность аккредитива на покупку квартиры в последние годы растет.

Всю информацию об аккредитиве необходимо внести в договор купли-продажи. Чем детальнее вы пропишете условия взаиморасчетов, тем лучше будете застрахованы от любых форс-мажоров. Так, стороны сделки должны заранее согласовать вид аккредитива, срок его действия и решить, кто понесет расходы на обслуживание аккредитивного счета.