Плюсы и минусы карты Халва

Читая отзывы клиентов по всей России о карте «Халва», достаточно многие подчеркивают удобство работы – кредит, что растягивается на несколько платежей, но при этом многие задаются вопросом: в чем подвох. Именно поэтому хочу начать с минусов.

- Время рассрочки – до 12 месяцев, но, если вы хотите увеличить период, нужно оплатить комиссию.

- Если снимаете наличку или осуществляете переводы с карты, то период строго ограничен 3 месяцами.

- За пропуск платежа хотя бы на 1 день, предусмотрен большой штраф.

Разумеется, что стоит помнить и еще один нюанс: если расплатиться «Халвой» не у партнеров, то рассрочка будет или сильно ограниченной во времени или с дополнительной комиссией. Теперь перейду к плюсам, которых, к слову не мало.

- Карта работает с торговыми партнерами не только в РФ, но и в Белоруссии.

- Банк, в отличие от сервиса «Тинькофф бизнес», часто проводит акции и предлагает бонусы, повышенный кэшбэк, и если отслеживать их, можно существенно сэкономить.

- Быстрый выпуск и бесплатное обслуживание.

Еще один аспект: вернуть товар, оплаченный картой, можно, но это весьма долго. Срок возврата денег на пластик длиться до 30 дней.

Преимущества и недостатки

Как и любой другой пластиковый продукт, Халва обладает как положительными, так и отрицательными качествами.

Её положительные качества состоят в следующем. С помощью Халвы клиент может:

- Пользоваться универсальной Халвой, т.к. на нее можно положить как заемные, так и собственные денежные средства;

- Покупать товар в рассрочку и не переплачивать за него;

- Пользоваться большим кредитным лимитом. С помощью такого большого кредитного лимита клиент может совершить множество покупок. А если клиент закроет свой долг, то кредитный лимит восстановится вновь;

- Увеличить срок рассрочки, который установлен магазином-партнером. Этой услугой чаще всего пользуются те люди, которым нужно быстро потратить с Халвы крупную сумму денег;

- Получать доход за остаток личных средств на своем счету;

- Пользоваться картой рассрочки во всех магазинах. Здесь не имеет значения то, является ли магазин партнером Совкомбанка или нет. Данный продукт работает везде, где принимают карты платежной системы MasterСard;

- Участвовать в акциях, которые предлагает своим клиентам не только Совкомбанк, но и его партнеры. Причем, пользователь может самостоятельно увеличить кредитный лимит по Халве и существенно сэкономить на покупках.

Помимо плюсов есть и несколько минусов. К примеру, здесь пользователю придётся:

- Платить комиссию за снятие наличных с карты рассрочки Халва, за покупки в магазинах и оплату товара заемными денежными средствами. Только поэтому Халва не может заменить обычный кредитный пластик, по которому также действует долгий беспроцентный период;

- Снимать только определенную сумму денег. Причем снимать можно и заемные, и личные деньги. В день можно снять лишь 100000 ₽. Но снять данную сумму могут только клиенты Совкомбанка;

- Выполнять определенные условия, чтобы получить кэшбэк и процент на остаток. Поэтому Халва не может заменить обычный накопительный счет или вклад с возможностью снятия и пополнения.

Во-первых, Совкомбанк — это коммерческая организация, и она зарабатывает на своих банковских продуктах. Чаще всего прибыль финансовому заведению идет с комиссий, которую оплачивают магазины-партнеры, продающие клиенту товар в рассрочку. Но в некоторых случаях финансовая организация зарабатывает и на самих клиентах.

К примеру, если пользователь:

Просрочил платеж, то ему придется существенно переплатить. Причем ему придется заплатить штраф, неустойку. А еще финансовое заведение может повысить ставку клиента до 36%. Увеличивается она из-за технического овердрафта, который вызывается списанием штрафа при завершенном кредитном лимите

Не обратил внимание на то, что сотрудники финансового заведения самостоятельно ему подключили дополнительные услуги. Обычно они подключают пользователю услугу «Защита платежа»

Помните! За дополнительные услуги обязательно нужно платить. Не внимательно прочитал условия договора и не предоставил сведения о себе. В этом случае его кредитный лимит может стать совсем маленьким. Финансовое заведение тщательно изучает анкету пользователя и все данные, внесенные в нее. Первоначально банк может подключить пользователю небольшой кредитный лимит, но позже увеличить его. Увеличивается он в том случае, если клиент активно пользуется пластиком и не допускает просрочки по своему кредиту. Неправильно рассчитал условия, то срок его рассрочки будет меньше 12 месяцев. Обычно срок рассрочки небольшой (3-4 месяца) и устанавливается каждым магазином в индивидуальном порядке. Активно пользуется Халвой, то ему придется подключить рассрочку или кэшбэк. Причем если клиент пользуется только рассрочкой, то бонусные баллы он получить не сможет.

Минусы карты Халва

Чтобы не оказаться разочарованным при использовании карты рассрочки Халва – внимательно читайте условия договора, который вы пописываете с Совкомбанком.

Магазины

- Оплатить покупки Халвой можно только в партнерских магазинах. Да, их достаточно много (более 30 000 точек товаров и услуг), но каких-то определенных товаров может не оказаться;

- Магазин может не принять к оплате карту Халва в случае покупки товаров по специальным (акционным ценам).

- Крупные сетевые магазины, как правило, имеют короткие сроки рассрочки.

Условия кредитования

- Кредитный лимит по карте от 5 000 до 350 000 рублей, но получить максимальную сумму очень не просто. Чаще всего банк одобряет лимит в 2-3 заработные платы клиента.

- Увеличение закредитованности – использование карты Халва увеличивает вашу кредитную историю. В этом нет ничего страшного, если вы вовремя вносите все платежи.

- Штраф 3 000 за неизвещение Совкомбанка о смене персональных данных. В договоре прописан пункт, который обязывает клиента оповещать банк в течение 5 дней о смене им персональных данных, указанных в заявлении, анкете заемщика, а также о способах связи с ним. Вот об этом нужно всегда помнить – лишиться 3000 из-за забывчивости не очень приятно.

- Аннулирование карты, если в течение 30 дней с момента заявки карта не была активирована либо если в течение 6 месяцев карта не используется.

- Банк также имеет право изменить кредитный лимит карты до суммы текущего долга. Банк периодически осуществляет мониторинг финансового положения заемщика и при подозрении на неплатежеспособность может снизить сумму доступного лимита. Но, если подозрения не оправдаются, банк обязан вернуть уровень лимита на прежний уровень в течение 3 рабочих дней. Судя по отзывам с форумов такое встречается, но крайне редко.

- Банк оставляет за собой право передавать долг клиента без согласования с ним, либо получить сумму задолженности и проценты по долгу без суда, при помощи исполнительной надписи нотариуса. Пугающий пункт, если не знать, что практически любой банк может передать наши долги третьим лицам, мы ведь все равно ими пользуемся.

- На контактные данные (телефон, email) банк и партнерские магазины имеют право присылать рекламные материалы.

Минусы

Теперь поговорим о недостатках карты Халва.

Основной недостаток, это то, что карта все-таки кредитная – то есть, мы по-сути берем деньги взаймы.

Да, можно сказать, что процент по такому кредиту – 0%. Но все-таки то, когда мы пользуемся картой Халва, то берем на себя определенные риски(следить за сроком оплаты, не забыть оплатить, если не успели оплатить – то платим штраф и т.д.), ведь возможны разные жизненные ситуации, при которых мы не сможем вносить платежи.

Поэтому, если есть возможность не пользоваться картой – то лучше сделать так, скопить определенную сумму и потом потратить ее на то, что нужно.

Если же вы решили ей воспользоваться, то рассмотрим минусы боле предметно:

В карте Халва хватает и плюсов, и минусов. Оценить в полной мере преобладают ли преимущества или недостатки в использовании этой карты, можно только в конкретной ситуации и относительно целей ее использования.

Для каких-то целей она будет очень полезной, а кому-то для конкретной покупки окажется бесполезной.

Читайте полезную информацию на нашем сайте и, конечно, внимательно изучайте договор с банком!

Как заказать и активировать карту

Создайте на сайте банка личный кабинет, а затем закажите карту буквально в пару кликов. Необходимо заполнить анкету, и представители банка оценят кредитную историю, дав оперативный ответ – разрешен ли вам выпуск карты. Функция заказа доступна в режиме 24/7. На следующий день забрать выпущенную карту можно в любом удобном для вас отделении банка или же заказать доставку курьером домой, в офис. Плата за выпуск и годовое обслуживание не взымается. На официальном сайте в личном кабинете или в приложении от «Совкомбанк» «подвязываете карту», следите, когда нужно о тратах, контролируете баланс и время следующего платежа.

Требования к клиенту

Получить карту может человек в возрасте от 18 до 90 лет. Стаж работы на последнем месте должен быть не менее 4 месяцев. Кроме этого, предусмотрено, что должна быть регистрация в регионе присутствия банка или в регионе получения карты. Обязательное условие – подтверждение своих доходов.

Список документов

В случае подачи заявления клиенту вовсе не обязательно знать, кто такой поручитель, поскольку банк не требует участия этого человека в оформлении займа. Но при этом клиент все равно обязан подтвердить свое финансовое положение, подвязав к заявке один из таких документов:

- справка 2-НДФЛ;

- справку о доходах с места работы.

Обратите внимание: банк оставляет за собой право при необходимости потребовать документы, подтверждающие наличие собственности – недвижимость, транспортное средство, а также дополнительный документ, удостоверяющий личность.

Активация карты

Карта активируется в личном кабинете и это можно сделать за очень короткое время. Пользоваться продуктом можно сразу после активации. Учитывайте еще одну особенность – плата за смс-информирование после того, как «подвязали» карту – очень высокая, но она не взымается с клиентов старше 50 лет, если вы активно пользуетесь мобильным банкингом или же за месяц ни разу не пользовались пластиком.

То, о чем вы не могли предположить

Вы думали на этом все? Все подводные камни раскрыты? Но вы ошиблись, мы все-таки нашли некоторые нюансы, которые, на первый взгляд, не видны.

Вернемся к нашему магазину. Для начала вам нужно внимательно изучить партнеров банка. Будем откровенны, это не самый бюджетный сегмент рынка. В списке магазинов вы найдете много брендовых и, откровенно говоря, дорогих. Следовательно, вероятность что вы ранее совершали там покупки не так уж и велика.

Следующий нюанс — рассрочка. Банк обещает вам рассрочку от 1 и до 12 месяцев. Вот тут-то и кроется главный подвох. Льготный период для вас назначает не банк, а сам магазин. В большинстве случаев он редко достигает 6, а тем более 12 месяцев. В среднем этот показатель колеблется от 2 до 4 месяцев.

Обратите внимание! Магазину невыгодно платить за вас проценты дольше. Акции и специальные предложения

Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость

Акции и специальные предложения. Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость.

Еще немного о цене. Если вы активный пользователь интернета, тогда вам не составит труда сравнить реальные цены магазинов-партнеров и других рядовых продавцов. Вы можете быть очень удивлены, когда увидите, что реальная цена товара у партнеров завышена. Вы, конечно же, сразу можете этого не заметить, будучи в состоянии эйфории в надежде купить товар в рассрочку. Но будьте внимательны, ведь вы можете серьезно переплатить, сами о том не догадываясь.

Перейти на сайт ХалвыЗаказать Халву

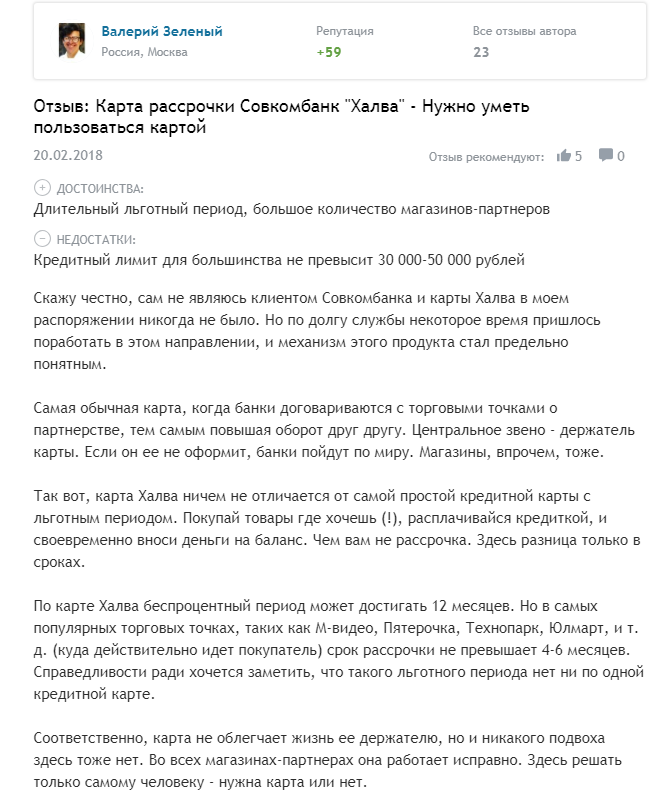

Мнение клиентов

Халва выпускается уже порядка 3 лет. Если верить словам представителей банка, то на текущий момент выдано уже свыше 500 тысяч пластиковых карт. Соответственно, на тематических ресурсах можно найти достаточно большое количество отзывов от тех, кто уже пользовался услугой на практике. Какие они выделяют плюсы и минусы для Халвы?

Главный плюс – это то, что конечному пользователю рассрочка действительно обходится без комиссий и без переплат. То есть, сколько было указано в ценнике – столько и придется заплатить. Комиссия может быть разве что за пополнение с карты другого банка (если это предусмотрено условиями того самого учреждения, тогда как эмитент с этого не имеет ни одного рубля). Сами условия пользования картой также условно прозрачные:

- нет обязательной страховки;

- нет необходимости платить деньги наличными в кассу банка;

- за просрочку платежа на задолженность начисляются проценты как по обычному кредиту, но только до момента её погашения.

Главный же минус Халвы – ограничение на использование только в магазинах партнерах. Каким-либо образом получить наличные (в том числе собственные) за границей невозможно. И, кстати, к минусам карты Халва Совкомбанка и МТБанка стоит отнести ещё и то, что они не совместимы. То есть, картой, выданной в России, нельзя пользоваться на территории Беларуси и наоборот. Практически, это два разных продукта под одним брендовым названием.

Брать или не брать карту

Выше перечислены все достоинства Халвы и ее недостатки. Теперь остается решить вопрос: стоит оформлять продукт или нет. Для ответа на него необходимо обдумать все пункты, решить, насколько выгодна Халва для постоянного использования. Принять решение трудно, ведь количество достоинств и недостатков одинаково.

Услуга от Совкомбанка не для людей, которые имеют небольшие доходы, Таким клиентам лучше о такой карте рассрочки забыть.

Но рассчитывать получить большой лимит, не имея достаточного дохода, не стоит. Такая карточка не для таких клиентов банка, которые имеют малые доходы. Но если претенденту нужна сумма для покупки недорогих товаров по средним ценам вполне достойный вариант сэкономить небольшую сумму.

Решение принимать нужно самостоятельно, взвешивая все плюсы и минусы карты.

Подробная информация о том, как пользоваться Халвой

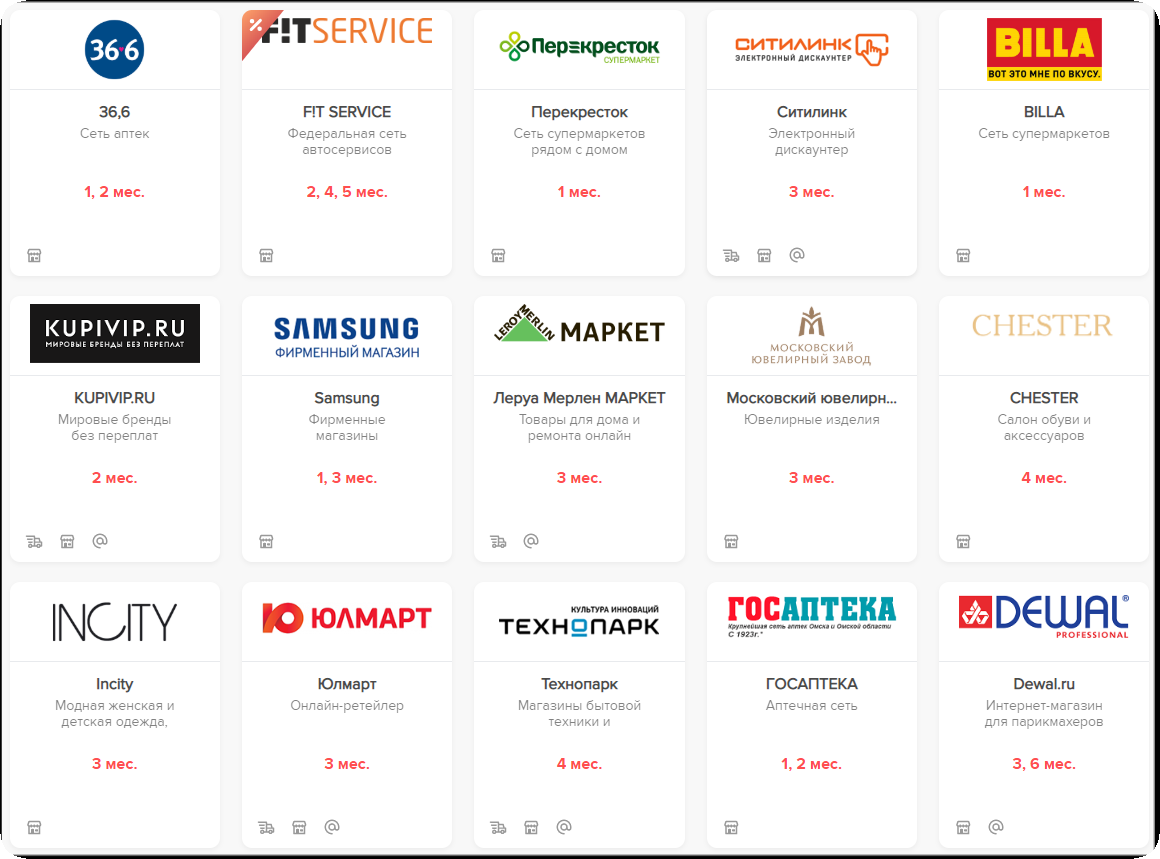

Главное правило, которое вы должны усвоить – Халва дает рассрочку только по товарам, купленным в магазинах-партнерах Совкомбанка. Как узнать, в каких магазинах действует карточка? Очень просто. На сайте банка есть вся необходимая информация. Список партнеров разбит на категории. Например: путешествия, услуги, товары для животных, аптеки и т. д. Вот как это выглядит на сайте.

Там же публикуется информация по акциям.

В карточке самого магазина удобно ориентироваться по сроку рассрочки и по возможности покупки онлайн.

Сеть магазинов постоянно растет, поэтому следите за изменениями.

Где можно расплачиваться картой? В любых магазинах, в том числе и в интернете, но только своими собственными деньгами. А вот пользоваться кредитными получится только в магазинах-партнерах.

А теперь сам механизм работы. В течение месяца вы расплачиваетесь картой за покупки, совершенные как в офлайн-, так и в онлайн-магазинах. Сумма каждой покупки делится на период рассрочки, предоставленный конкретным магазином. По итогам месяца формируется общий платеж, который необходимо погасить в установленный период.

Вот как это работает.

Отслеживать свои покупки и платежи по ним можно в личном кабинете на сайте или в бесплатном мобильном приложении.

Можно ли снять наличные деньги по карте Халва? Да, можно, но только в пределах суммы, которая относится к собственным средствам держателя карточки. Снятие кредитных денег не допускается. Существуют и лимиты на снятие наличных – 100 000 руб. в месяц.

Как погашается задолженность по карте?

- через банкоматы Совкомбанка (бесплатный способ),

- через другие финансово-кредитные организации,

- через отделения Почты России,

- через интернет на сайте банка,

- путем внесения наличных в кассу.

Условия и тарифы карты «Халва» от Совкомбанка

| Услуга | Описание |

| Выпуск | – Бесплатно – карта, имеющая стандартный дизайн; – 2 т. р. – разовая плата за карту, имеющую индивидуальный дизайн и полученную в офисе банка (3 т. р. доставка курьером). |

| Обслуживание | Без комиссии |

| Снять наличные через банкоматы и ПВН любых баков | – Без комиссии из своих средств; – 2,9% + 290 р. из средств лимита рассрочки. |

| Лимиты снятия наличных | – В пределах 30 т. р. за одну операцию; – В пределах 100 т. р. за день; – В пределах 300 т. р. за месяц. |

| Лимит общей суммы расходных операций за месяц | До 10 млн. р. |

| Запрос баланса через сторонние банкоматы | 10 р. |

| Конвертация | По курсу Центробанка + 1% от суммы |

| СМС-оповещение | 99 р. Плата не берётся если: – Пользователь посещает мобильное приложение или личный кабинет больше трёх раз в течение месяца; – Клиент старше 50 лет; – Отсутствие операций по карте в течение месяца. |

| Оплата несанкционированной задолженности | 36% |

| Платёжный период | 15 дней |

| Размер неустойки, если не оплачен ежемесячный платёж | 19% годовых в день |

| Штраф в случае нарушения срока возврата кредита | При задолженности более 500 р. начиная с 6-го дня просрочки: – 590 р. – за первый пропуск; – 1% от общей задолженности + 590 р. за второй пропуск подряд; – 2% от общей задолженности + 590 р. за третий и все последующие пропуски подряд. |

| Пользование своими средствами | Предусмотрено |

| Проценты на остаток средств | До 6,5% |

Условия и тарифы по работе с картой Халва

Насколько бы лояльными, на первый взгляд, не были бы предложения по картам для физических лиц в «Точка банке» или других организациях, всегда стоит помнить о том, что кредит – это способ банка заработать деньги на клиентах и в выборе продукта необходимо прагматично и точно оценивать все нюансы, а главное, внимательно читать договор, изучая условия.

Ключевые условия выпуска и пользования картой

| Позиция | Условия |

|---|---|

| Ставка | от 0% до 10% |

| Годовое обслуживание | 0 руб. |

| Кредитный лимит | До 350 тыс.руб. |

| Льготный период | До 1080 дней |

| Бонусная программа | Предусмотрена, а также кэшбек |

| Начисление процентов на остаток | + |

Как пользоваться картой

Пользоваться картой «Халва» – легко и просто! Это не сложнее, чем оплатить товар кредиткой. Не нужно указывать дополнительные данные или предъявлять документы от банка. Вы просто расплачиваетесь картой на кассе, после чего выплачиваете разбитые на периоды платежи.

При совершении оплаты стоимость каждого товара разбивается на равные ежемесячные платежи. Если у вас несколько текущих покупок, то по итогу месяца автоматически подбивается сумма платежей, и вы видите, какой общий платеж должны вносить ежемесячно (до 15 числа).

Теперь вы понимаете, как работает карточка «Халва». Всё просто и без лишних сложностей! При этом в мобильном приложении легко отслеживать затраты и контролировать их. Алгоритм здесь совершенно прозрачен.

Остается главное – наслаждать долгожданным приобретением и вовремя пополнять счет, тем самым не допуская задолженности по рассрочке!

Дополнительно советуем вам ознакомиться с информацией о карте рассрочки «Совесть» от Киви-банка.

Погашение – как вносить ежемесячный платёж

Первое, что необходимо знать о погашении долга по кредитной карты рассрочки Халва от Совкомбанка – сроки погашения задолженности.

Существует ряд способов погашения задолженности, среди которых каждый найдет удобный:

- Терминалы в отделениях «Совкомбанка». Внести денежные средства с помощью терминала – самый простой и быстрый способ. Комиссии за внесение средств через терминал нет. Практически в каждом годе РФ есть несколько отделений банка. Адреса отделений опубликованы на официальном сайте.

- Отделения Почты России. Удобно работать с Почтой России, если в вашем населенном пункте нет офисов финансового учреждения.

- Терминалы и кассы сторонних финансовых организаций (учитывайте комиссию, которую организации устанавливают по своему усмотрению)

- Через интернет-банк.

- Банковским переводом по реквизитам.

Стоит учесть, что при внесении ежемесячного платежа через кассу «Совкомбанка» взимается небольшая комиссия в размере 100 рублей. Поэтому, мы советуем пользоваться терминалами самообслуживания. Тем более, сотрудник банка поможет, если возникнут сложности при его использовании.

Интернет-банкинг

После подписания договора клиент получает доступ в специальный сервис банковской карты рассрочки «Халва» на сайте программы (онлайн-банкинг), а также может скачать официальное приложение для мобильного телефона.

Стоит отметить, что кредитная карта «Халва» активирована сразу после получения и дополнительная активация не требуется.

Как получить доступ к персональной странице в Совкомбанке? Очень просто! В договоре прописан логин. Пароль же выдается отдельно – непосредственно при заключении договора. Точнее, он приходит в смс-сообщении, что гарантирует полную безопасность и конфиденциальность.

Чтобы войти в онлайн-банкинг, посетите официальный портал программы halvacard.ru. Далее нажмите кнопку «Вход». На скриншоте ниже расположение ссылки показано наглядно:

Вы попадете на страницу, где необходимо ввести номер мобильного телефона, который указывался при заключении договора на карту беспроцентной рассрочки «Халва».Заполните поле и нажмите кнопку «Далее». После вам понадобится только пароль, который был получен ранее в виде смс-сообщения.

В сервисе интернет-банкинга есть возможность:

- проверить баланс на счете;

- узнать подробности о проведенных операциях;

- посмотреть сумму долга по текущим рассрочкам;

- проверить сумму ежемесячного платежа.

Пользование персональным кабинетом совершенно бесплатно и позволяет следить за расходами и контролировать погашение беспроцентного кредита.

Тариф

Рассмотрим основные условия тарифа по использованию карты рассрочки от Совкомбанка «Халва»:

- Бесплатная выдача и последующее обслуживание.

- «Халва» – карта MasterCard с чипом и технологией бесконтактной оплаты PayPass. Может быть именной или неименной.

- Максимальный лимит средств – до 350 тыс. руб. Он в каждом конкретном случае устанавливается банком после оценки заемщика (со слов менеджера с июня 2017 года одобряют лимит в размере трёх месячных зарплат физического лица).

- Удобный интернет-банкинг и мобильные приложения для Android и iOS.

- Бесплатное смс-информирование.

- Пополнение без комиссии в терминалах. Стоит отметить, что при пополнении счета в кассе взимается комиссия в размере 100 руб.

- Возможность досрочного погашения долга.

- Снятие собственных средств в банкоматах финансового учреждения (подразумевается использования карты как дебетовой).

- Кэшбэк в размере до 3% при оплате собственными средствами. Сумма кэшбэка за 30 дней не превышает 5000 руб.

- Начисление процентов на остаток собственных средств – от 6,5% до 7,5%.

Подробно тариф рассмотрен в отдельной статье – Условия карты Халва.

Факты, о которых необходимо помнить каждому заемщику:

- Перевыдача по инициативе банка (окончание срока действия) – бесплатная, по вине клиента (потеря, порча, кража) – 450 руб.

- Что касается просрочки, она, естественно, облагается процентной ставкой. В случае несвоевременной оплаты будет идти расчет на 19% годовых. Кроме того начисляется единоразовый штраф в размере 590 руб.

- Получение наличных за счёт средств установленного лимита кредитования не предусмотрена. Возможно получение наличными только собственных денежных средств.

- Безналичная оплата товаров (работ, услуг) в торгово-сервисных предприятиях, включенных в Партнерскую сеть возможна только на территории РФ и Республики Беларусь.

Ниже – выдержка из официального документа о тарифе банковской карты «Халва» Совкомбанка на сайте финансового учреждения (изображения кликабельны). В договоре так-же будет прописана данная информация.Дополнительная информация по обслуживания счета и наличным операциям:

Требования к земщику

Давайте разберемся, для кого доступен этот удобный финансовый инструмент.

Требования к заемщику простые:

- Наличие документа, удостоверяющего личность – паспорта гражданина РФ. Если у вас нет гражданства Российской Федерации, банковский продукт оформить невозможно.

- Постоянная регистрация в регионе, где присутствует «Совкомбанк». Или же проживание в радиусе 70 км.

- Возраст в пределах 20-75 лет. Таким образом, банковскую карту рассрочки без процентов Халва одобрят даже пенсионеру!

- Серьезные критерий – отсутствие серьезных задолженностей по кредитам. Чем лучше кредитная история, тем больше вероятность одобрения.

- По информации c официального сайта, желательно предоставить стационарный номер телефона (домашний или рабочий) и подтвердить официальное трудоустройство (стаж работы – не менее четырех месяцев).

Как показывает практика, информацию об официальном трудоустройстве при подаче заявки никак не требуют подтверждать! Не нужны копии трудовой книжки, справки по форме 2НДФЛ и документы на недвижимость! Необходим только паспорт с пропиской и желателен стационарный номер телефона с места работы.

Карта рассрочки Халва

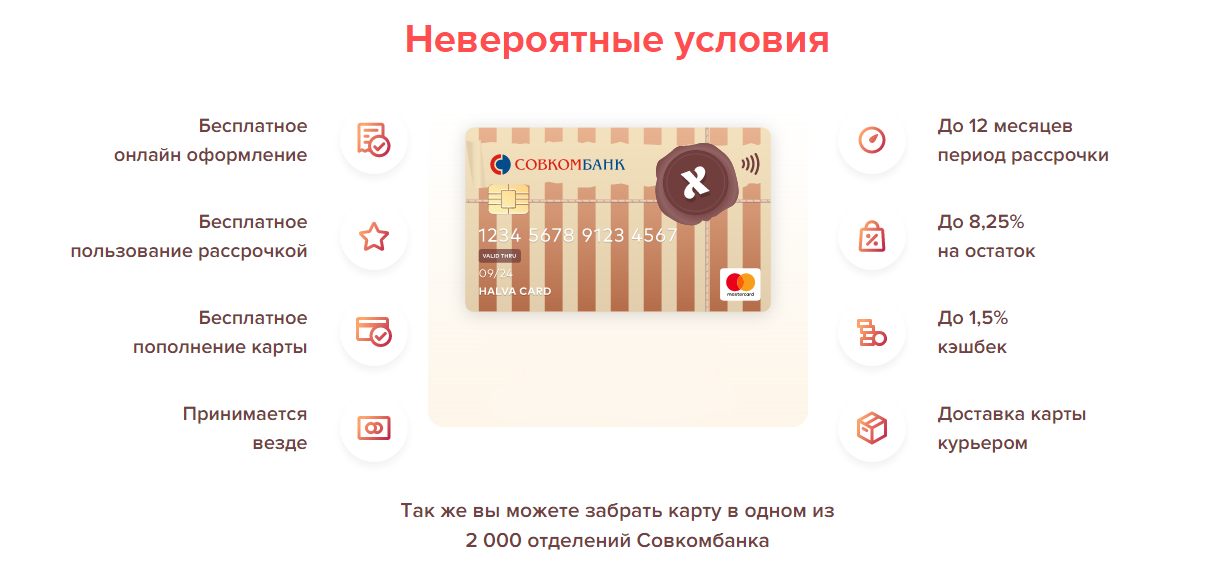

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

отзывы о карте «Халва»

Лимит доступных средств

Максимальный доступный лимит – до 350 тысяч рублей. Но, в среднем он составляет три оклада заемщика, с которым заключается договор, и в каждом конкретном случае устанавливается в банке при подписании договора в офисе.

Менеджеры ориентируются на пожелания соискателя. Сумма может быть скорректирована, когда банк оценит возможности заёмщика. При рассмотрении учитывается кредитная история физического лица, наличие у него депозитов и количество текущих займов.

Простой пример:

Ежемесячный заработок гражданина составляет 40 тыс. рублей. Но, так как информацию о доходах менеджер получает в устной форме, можно немного преувеличить доход, допустим до 45 тыс.. Таким образом, клиенту с большой долей вероятности одобрят в Совкомбанке карту, на которой будет 135 тысяч. Но увлекаться не стоит, адекватно оценивайте возможную кредитную нагрузку.

Сам кредитный лимит – возобновляемая величина. Это значит, что сумма автоматически становится вновь доступной после погашения долга.

Плюсы и минусы

Перед оформлением карты «Халва» от Совкомбанка нужно разобраться, в чем подвох, можно ли снимать наличными, и рассмотреть другие плюсы и минусы использования карточки.

Плюсы:

- бесплатное оформление и обслуживание;

- отсутствие процентов за пользование деньгами в течение льготного периода;

- удобный интернет-банкинг, мобильное приложение и бесплатное смс-информирование;

- кэшбек при оплате покупок собственными денежными средствами;

- начисление процентов на собственные денежные средства на карте.

Минусы:

- ограниченный список магазинов-партнеров (он достаточно большой, поэтому для жителей крупных регионов это не станет проблемой, однако жителям небольших городов придется ограничиться узким списком торговых точек);

- завышенные цены на товары (магазин знает, что ему предстоит уплатить комиссию банку, и поэтому закладывает эту комиссию в цену товара);

- невозможность приобретать акционные товары;

- рассрочка на год предоставляется достаточно редко, обычно заемные средства нужно вернуть банку уже через 2–3 месяца;

- указанный кредитный лимит (350 тыс. руб.) доступен лишь отдельным категориям граждан, для него нужно соответствовать жесткому списку требований;

- реальный кредитный лимит, одобренный лично вам, можно будет узнать только при получении карты у курьера;

- кредитные средства невозможно снять в банкомате и расплачиваться наличкой (только безналичный расчет в магазинах-партнерах);

- если в течение полугода по карточке не совершалось никаких транзакций, она аннулируется, а повторный выпуск обойдется держателю в 450 рублей;

- большие штрафы за просрочку платежа;

- большой процент отказов в оформлении карты из-за низкого уровня дохода или плохой кредитной истории.

Карта «Халва» будет выгодна тем, кто действительно планирует активно ей пользоваться и уверен в своей способности погасить задолженность за 2–3 месяца. В противном случае (или если вам отказали в выдаче карточки) проще оформить рассрочку в самом магазине или взять потребительский кредит.

Объявления

Объявления

Что такое карта рассрочки Халва

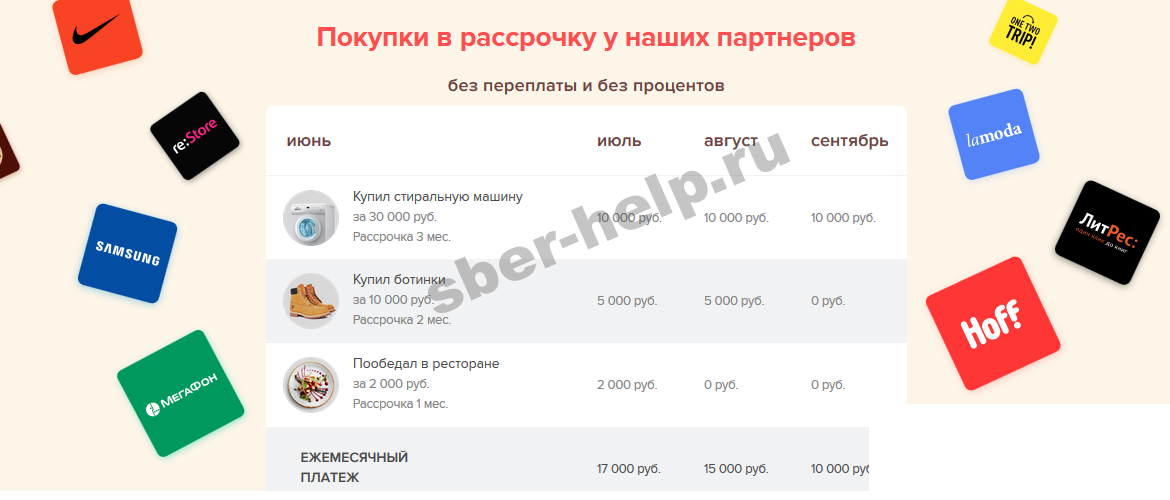

Если вы решили заказать онлайн популярную карту «Халва» с доставкой, тогда стоит наперед узнать о ней как можно больше ценной информации. На текущий момент таким банковским продуктом владеют свыше 200 тысяч пользователей, и отзывы многих о ней весьма положительные, хотя есть нюансы, без которых не обойтись. Работает карта так: рассчитываясь ей, можно делать рассрочку на разное количество одинаковых платежей. Количество таких периодов максимально определяет непосредственно партнер банка – магазин, гипермаркет, АЗС, салон красоты и другие.

Раз в месяц все «части» с разных покупок суммируются и отправляются клиенту для погашения единым платежом. Таким образом, карта «Халва» позволяет всю рассрочку не только распределить на разный срок, но систематически оплачивать с учетом персонального бюджета. В сравнении с картой «Совесть», которая представлена как классическая кредитная линия, первая имеет более длительный период рассрочки и предусматривает кэшбэк.

Что такое карта рассрочки

На российском банковском рынке карты рассрочки появились недавно. Их часто путают с кредитками. Похожего много, но есть и отличия. В отличие от кредиток такой вид пластика имеет увеличенный беспроцентный период. Для карты «Халва» максимальный льготный срок – 36 месяцев.

Отличительная черта «Халвы» – возможность получить рассрочку есть только при покупках в магазинах-партнёрах.

При выборе карты рассрочки рекомендуем внимательно ознакомиться со списком магазинов, с которыми сотрудничает банк. Если среди них нет торговых точек, где обычно закупается заёмщик, такой пластик ему не подойдёт.

Собственник пластика возвращает банку ровно столько, сколько потратил. Конечно, если не выходит за пределы установленных сроков. В чём же выгода банка? Проценты кредитное учреждение всё равно получает. Вот только выплачивает их не заёмщик, а магазин, в котором совершена покупка. Торговая точка, в свою очередь, выигрывает, увеличивая поток клиентов.

Принцип работы

Когда оформляется классическая кредитная карта, банк выдаёт клиенту лимит денежных средств и назначает определённый процент, который оплачивается за пользование средствами банка. Это является давно функционирующей стандартной системой. Карта «Халва» отличается тем, что банковские проценты выплачивают не владельцы карт, а магазины, в которых на кредитные средства совершаются покупки. Каким же образом работает подобная система?

Как работает карта рассрочки:

- Клиент приобретает товар в магазине, который является партнёром банка, и оплачивает его с карточного счёта;

- Сумму покупки банк списывает со счёта;

- Потраченные деньги делятся на равные части на всё время рассрочки;

- Покупатель ежемесячно вносит платежи до того, как окончится период рассрочки.

Товары, оплаченные с карты «Халва» можно возвратить в магазин. В этом случае сумма покупки возвратится на карточный счёт, а долг по рассрочке погасится. Возврат товара происходит следующим образом:

- Покупатель должен написать заявление в магазин на возврат.

- Предъявить карту «Халва» и чек.

- Сдать купленный товар обратно.

- Потраченная на покупку сумма возвратится на карточный счёт через несколько дней.

Как пользоваться картой Халва Совкомбанка

Клиенты «Совкомбанка» могут воспользоваться уникальной кредиткой в партнерской сети, которая представлена предприятиями торговли, сферы обслуживания, медицинскими учреждениями, интернет магазинами.

Оплата покупок «Халвой» в рассрочку

Расплатиться карточкой можно только в магазинах, имеющих договор сотрудничества с «Совкомбанком». Названия и адреса партнеров указаны на сайте кредитного учреждения, а в личном кабинете можно ознакомиться с подробной информацией о месте и времени списании денег. Ежемесячный платеж формируется путем сложения суммы всех покупок, которая делится равными частями на период рассрочки.

Расчетную дату банк устанавливает на 15 число каждого месяца, то есть до этого времени должен быть внесен минимальный платеж.

Количество покупок по «Халве» неограниченно для владельца. Информация о списании кредитных денег поступает в смс на телефон.

Хранение личных сбережений на карте

Пластиковая карта подходит для хранения собственных средств пользователя. Это означает, что владелец может внести деньги сверх банковского лимита. «Совкомбанк» предлагает выгодные условия для людей, использующих «Халву» как дебетовую карточку:

- каждый месяц на сумму личных средств начисляется до 7,5% годовых;

- при оплате покупок собственными средствами, владелец получает кэшбек в размере 1,5% от партнеров банка.

Для того чтобы увеличить ежемесячные бонусы по карточке до 7%, необходимо соблюдать следующие правила:

- пользователь должен оплачивать не менее 5 покупок картой «Халва» на протяжении месяца;

- сумма потраченных денег должна быть более 10000 рублей;

- владелец должен строго соблюдать условия использования карты, и не иметь непогашенной задолженности.