Как отчитаться и заплатить налог

По налогу на доходы физических лиц налоговый период – год, а уплатить сам НДФЛ нужно не позднее 1 декабря года, следующего за отчетным. Вступит в силу новая статья Налогового кодекса только с 1 января 2021 года. То есть, в первый раз заплатить налог на доходы с вкладов придется только в 2022 году – за доход, полученный в 2021-м.

Какими бы ни были доходы от вклада в 2020 году, с них ничего платить не придется.

Поэтому экстренные попытки вывести свои вклады из банков в панике были бессмысленными – налог все равно заработает только со следующего года, а забирая вклад досрочно, клиент банка зачастую теряет все накопленные проценты (или получает доход по сниженной ставке).

Кто-то сразу начал дробить крупные вклады на несколько мелких – это тоже бессмысленно. Так, по новым правилам процедура будет такой:

- банки, начисляя и выплачивая процентный доход по вкладам, будут отчитываться об этом перед Федеральной налоговой службой не позднее 1 февраля следующего за отчетным года;

- если вкладов больше одного, ФНС автоматически получит информацию обо всех и будет рассчитывать налог по общей сумме;

- ФНС автоматически рассчитает сумму налога и пришлет налогоплательщику уведомление об оплате – по образцу уведомлений на транспортный налог или налог на недвижимость;

- до 1 декабря следующего за отчетным года плательщик должен будет оплатить налог по уведомлению.

Другими словами, за вкладчика все посчитают банк и ФНС, а ему останется только заплатить налог. Налоговое уведомление может прийти на обычную почту по адресу регистрации налогоплательщика, а если он хотя бы раз заходил в личный кабинет на сайте ФНС – то сразу туда. При желании можно заранее пополнить авансовый кошелек в личном кабинете, тогда налог автоматически спишется из этих денег.

Правда, остается несколько нюансов – доход по вкладу он может получить в один год, и до даты уплаты налогов все потратить (чем получить недоимку и риск штрафных санкций). Но такова система – сразу заплатить налог нельзя, все будет рассчитываться только на следующий год.

Но еще более неприятная ситуация – когда проценты по вкладу капитализируются (прибавляются к сумме). Например, вкладчик может открыть вклад на 3 года с ежемесячной капитализацией процентов. Об их начислении банк обязательно уведомит ФНС, и если сумма больше порога, то налоговая начислит НДФЛ. Проблема в том, что вкладчик увидит эти деньги только через 2 года, а налог платить ему придется уже сейчас.

Правительство вводит QR-коды по всей стране: собрали все, что об этом уже известно

Размер налога для разных категорий вкладчиков

Объем обязательного сбора имеет привязку к гражданству и месту постоянного пребывания физического лица (резидентству РФ). Так, по правилам ст. 224 НК РФ установлены следующие ставки налогообложения:

- 35% — для резидентов РФ (граждан России, лиц, постоянно и легально пребывающих на территории государства, в т.ч., лиц без гражданства);

- 30% — для нерезидентов РФ (иностранцев, пребывающих в РФ, менее 6 месяцев в текущем календарном году).

Законодательная практика применима к депозитам, размещенным в отечественных банках. Средства россиян, перечисленные в финучреждения за рубеж, облагаются налогом в ином порядке.

Налог на вклады физических лиц свыше 1 млн рублей: что это значит, пояснения

Граждане активно обсуждают принятые поправки. Сбор назвали «налогом справедливости». Многие неправильно трактуют законопроект. Как только президент России объявил об идеи облагать инвестиции, граждане начали активно снимать сбережения, чтобы не попасть под санкцию. Что же принесет нововведение?

Законопроект предполагает, что налогом облагаться будет не сам вклад, а доход, который физическое лицо станет получать от вложенной суммы. То есть – тело депозита не облагается, как предположили многие граждане.

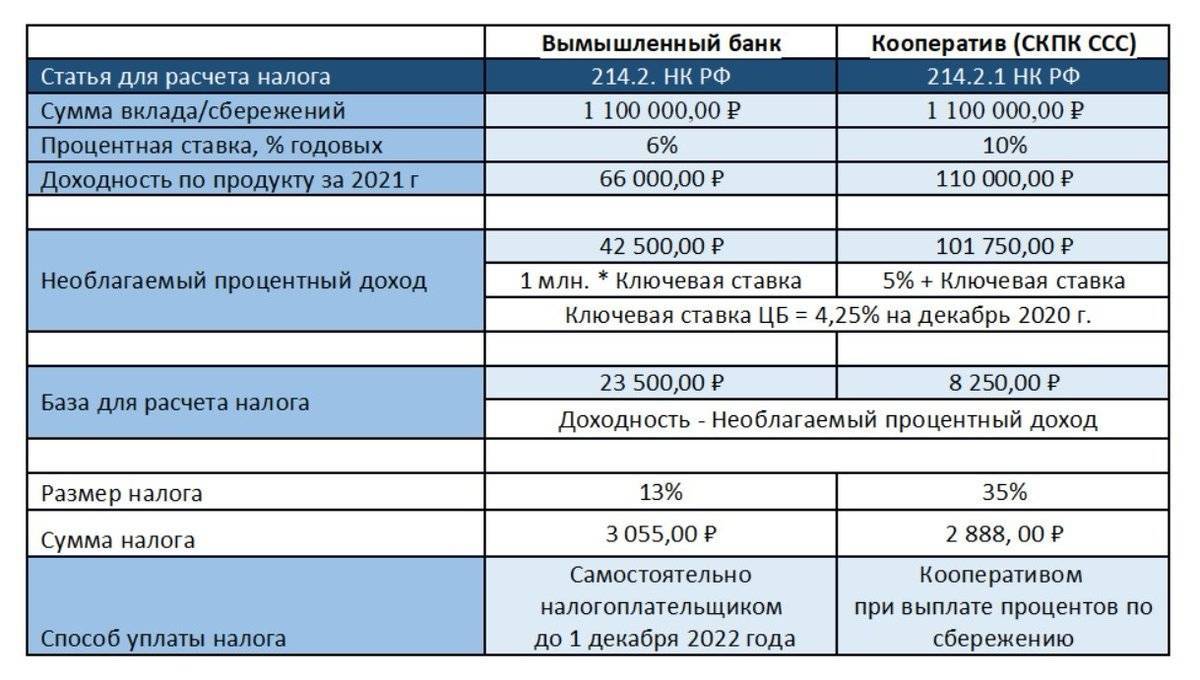

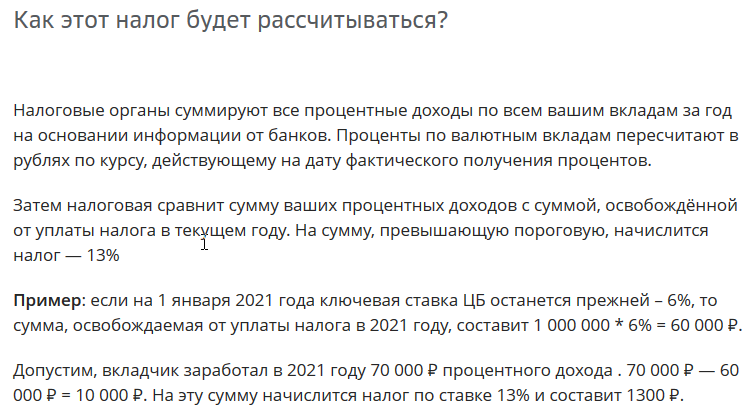

Налог на доход станет начисляться за 1 год. Первый сбор НДФЛ будет осуществлен в 2022 году. Декларировать и оформлять данную процедуру не потребуется. Порядок проведения налогообложения доподлинно неизвестен, но расчет суммы будет производиться с данных, которые предоставят банки. Базой является разница между полученным доходом и произведением ключевой ставки. В свою очередь, процент берут на начало налогового периода.

Обойти систему невозможно. Поэтому хранить сбережения в разных банках под одним именем не имеет смысла. В конце года финансовая структура передает данные о выплачиваемых процентах в ФНС. Служба суммирует все полученные денежные средства и рассчитывает отчисления по общему эквиваленту, который получит физическое лицо от своих вкладов.

Расчет будет производиться в автоматическом режиме. Налогоплательщик только получит уведомление. Физическое лицо должно внести оплату до 1 декабря следующего года. Например, конечная дата погашения налога за 2021 год будет 1 декабря 2022 г. Каждый гражданин, у которого есть значительные вклады, может самостоятельно рассчитать, сколько денег ему придется уплачивать в казну.

Формула расчета простая:

Денежная сумма от процента за год – (1 млн. руб. ×ключевая ставка) ×НДФЛ

Ключевая ставка может поменяться, поэтому необходимо сверяться ежегодно. НДФЛ составляет 13%.

Например, в начале 2021 года вы открыли депозит на сумму 2,3 млн. рублей. Процентная ставка по инвестиции составила 4%. Больше никаких вкладов у вас нет. Предположим, что ключевая ставка будет 4,25%. Значит – необлагаемая сумма составит 42 500 руб. Расчет НДФЛ по указанным данным:

(91 994,48 – (1 млн. руб. × 4,25%)×13%)= 6434,29 руб. – сумма, которую необходимо уплатить физическому лицу.

В случае, если вклады есть в нескольких финансовых структурах, необходимо суммировать все доходы и только потом рассчитывать налог. Расчет не производится отдельно по каждому полученному вознаграждению. С какого числа вступает в силу закон уже известно.

Новый закон 2021 о налоге на вклады свыше 1 миллиона рублей

Месяц назад президент России объявил о том, что планирует инициировать налогообложение процентов по вкладам, которые больше 1 млн рублей. Дополнительные поступления в бюджет пойдут на поддержку семей с детьми, на помощь людям, которые столкнулись с безработицей или оказались на больничном.

Как было раньше

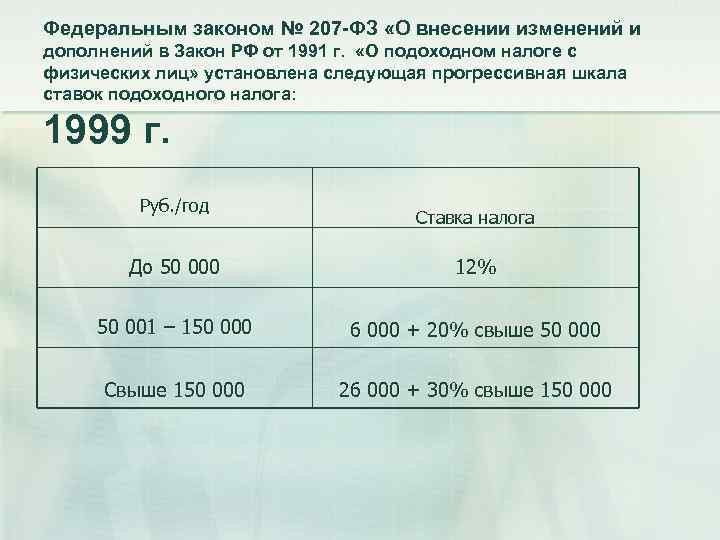

Со времен Советского Союза вплоть до 10 января 1997 года налогов на проценты по вкладам не существовало. Закон № 11-Ф3 «О внесении изменений в Закон Российской Федерации «О подоходном налоге с физических лиц» был изменен для предотвращения мошеннических схем с отмыванием доходов и ограничения валютных вкладов. С этого момента налогом облагался доход с рублевых вкладов, процентная ставка по которым превышала ставку рефинансирования ЦБ РФ. Под обложение налогом попадали валютные вклады, доходность которых составляла более 15%.

Вступившей в силу 1 января 2001 года второй частью Налогового кодекса РФ принятая ранее схема налогообложения была сохранена. Единственное изменение коснулось ставки максимального процента по валютным вкладам, которую понизили до 9%.

Какие вклады попадут под налог

В своем обращении к нации президент Владимир Путин высказал предложение о введении налога на процентный доход с вкладов, размер которых превышает 1 млн рублей. Конечно же, высказанное пожелание президента было услышано государственной думой и воплощено в жизнь. Уже 1 апреля в третьем, окончательном чтении, был принят закон № 102-Ф3 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Представители Минфина объяснили, что налогом будет обложен процентный доход с вкладов и инвестиций в ценные бумаги, размер которых превышает 1 млн рублей. «Налог справедливости», как его назвали эксперты, будут платить только богатые. При этом, раскидав деньги по разным финансовым структурам, обойти нововведение не получится. Налоговая комиссия будет суммировать все сбережения граждан и, исходя из общей суммы, принимать решение о дополнительном налогообложении.

Когда введут новый налог

Принятый закон вызвал бурю возмущений и недопонимания со стороны граждан, которые стали массово выводить деньги со своих счетов. В условиях кризиса потеря каждой копейки приравнивается к настоящей трагедии, так как рост цен на продукты и жилищно-коммунальные услуги не заставит себя ждать.

Согласно заявлениям правительства, основанным на позициях нового закона, действие налога вступит в силу с 1 января 2021 года. Все проценты, полученные вкладчиками в текущем году, не будут подлежать налогообложению. Только со следующего года банки обязуют считать, какой доход получают их вкладчики.

Уже 1 февраля 2022 года налоговая должна получить от финансовых учреждений всю информацию и к августу-сентябрю ФНС отправит всем гражданам, чей вклад превышает 1 млн рублей, платежные квитанции. Подводя итоги, можно сказать, что новый налог на вклады хоть и считается разновидностью подоходного налога, но оплачивать люди его будут по той же схеме, как имущественные налоги: на землю, жилье и транспорт.

Удержание налогов

В российском законодательстве указано: платить подоходный налог должны физлица, который являются резидентами страны. Также от обязательных отчислений не смогут отказаться и нерезиденты, если их доходы связаны с Россией. Проценты, полученные по банковским депозитным программам, не всегда облагаются НДФЛ. Налоги по вкладам будут платить физлица, деньги которых лежат в банке в рублях, при одном условии: если проценты по вкладам выше, чем ставка рефинансирования Центробанка (8,25%), на 10%.

Следует отметить, что ранее к этому показателю прибавляли вдвое меньше – 5%. Однако затем ЦБ РФ принял решение повысить ключевую ставку, из-за чего российские кредитные организации начала поднимать проценты по своим депозитным программам. Это значит, что большая часть населения вынуждена была бы отдавать стране более чем треть от этого дохода. Однако физлицам стоит помнить: данная мера является временной, она действует только до конца текущего года.

Что касается валютных инвестиций, то в этом плане условия остались прежними: налогом облагаются только те депозиты, доходность по которым превышает 9%.

Основа для определения дохода – это эффективная процентная ставка. Это значит, что есть некоторые различия в налогообложении, где есть капитализация и где есть простые проценты. В том случае, когда средства размещаются не более чем на 3 года, идет учет ставки на то время, когда был подписан договор.

Отчисления в налоговую службу проводятся каждый раз, когда клиенту выплачивается доход. Это может происходить каждый месяц либо по истечению срока действия соглашения. Нерезиденты платят 30%, резиденты – на 5% больше. НДФЛ с банковских вкладов должна рассчитывать, удерживать, а также перечислять в бюджет непосредственно банковская организация.

Нередко она предлагает своим вкладчикам использовать особые калькуляторы. С их помощью можно провести расчет получаемой прибыли и суммы налоговых отчислений.

Физлица, которые получают доходы от инвестиций, должны в обязательном порядке указывать, сколько было с них удержано, когда подают декларацию в налоговую согласно форме 3-НДФЛ. Для каждого клиента, положившего свои деньги в банк, предоставляет справка. В ней указывается база налогообложения, а также размер налога, который был удержан. В этой бумаге не отражается размер капитала, который был инвестирован. Такую справку можно получить по письменному заявлению.

Сравнительный анализ

Для того чтобы стало понятнее, что именно ждет россиян в связи с введением в действие ст. 214.2, сделаем сравнительный анализ между тем, что было, и тем, как будет.

Итак, до 2020 года действуют старые положения Налогового кодекса относительно уплаты налогов с дохода от рублевых вкладов.

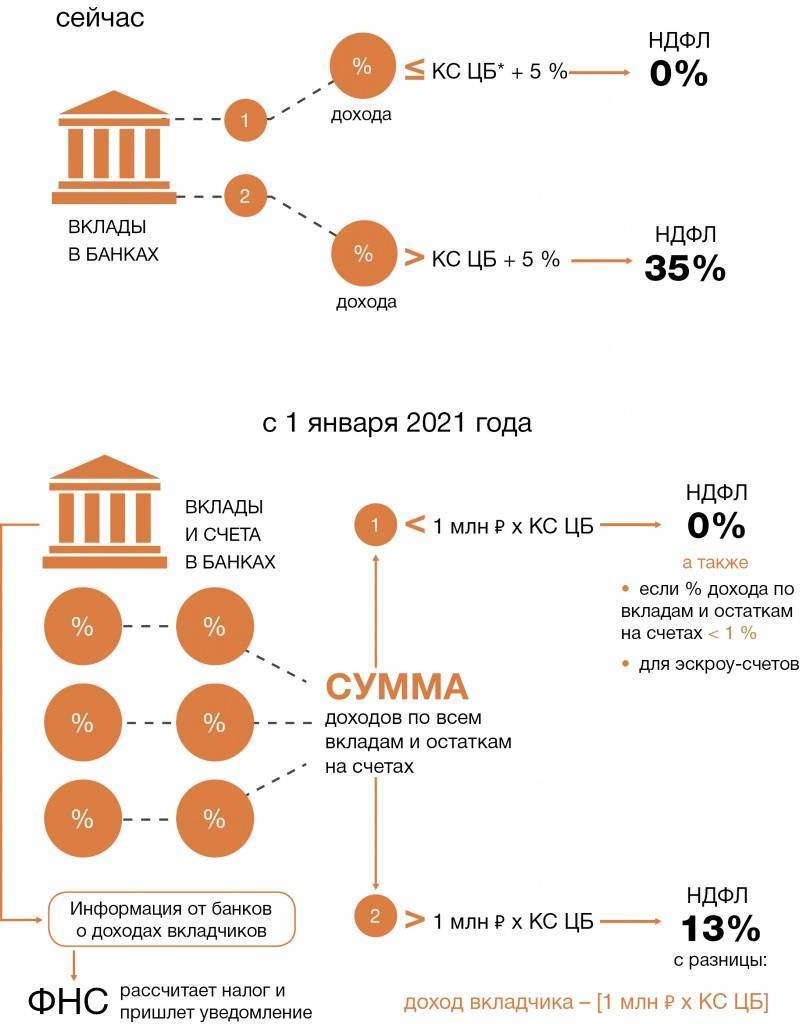

В соответствии со старыми положениями закона налог с дохода по вкладам следовало оплатить в случае, если банковская ставка по вкладу превышала ключевую ставку ЦБ по показателю плюс 5 процентных пунктов. Налог подлежал уплате с суммы, превышающей этот лимит.

Например, при ключевой ставке ЦБ в 6% добавление пяти процентных пунктов в сумме дает 11 процентов годовых. Поскольку таких ставок по вкладам физических лиц не существует, налог не платил никто.

То есть определение налоговой базы было привязано к процентной ставке банка, ключевой ставке ЦБ и добавочным процентным пунктам. Поскольку при любом раскладе арифметические действия давали несуществующую ставку, то ст. 214.2 была практически недействующей, вне зависимости от того, миллиардный или миллионный был вклад.

Исходя из необходимости модификации «недееспособной» статьи НК РФ, законодатель разработал новые положения взимания налогов с доходов по вкладам граждан.

Для этого статья 214.2 НК РФ в новой редакции установила ряд изменений, а именно:

- налог был «отвязан» от процентов по банковскому вкладу;

- банкам была вменена обязанность сообщать в налоговые органы обо всех вкладах граждан;

- перед налоговыми органами поставили задачу ведения суммарного учета всех вкладов по каждому конкретно вкладчику;

- налог был привязан к реальному доходу вкладчика от процентной ставки по вкладу. С целью установления дохода налоговые органы должны суммировать доходы от каждого вклада гражданина, если процентная ставка по ним составляет более 1 %;

- был установлен лимит дохода. Арифметически лимит дохода устанавливается путем умножения общей суммы вкладов на действующую ключевую ставку ЦБ РФ;

- была установлена единая налоговая ставка по доходам от вкладов, равная 13% и для резидентов, и для нерезидентов РФ.

Расчет госпошлины

В случае, если налог предусмотрен, то банковские учреждения, принимающие денежные инвестиции от населения под определенный процент, не только уплачивают положенную пошлину, но и рассчитывают ее.

Сумма такой госпошлины вычисляется по следующей формуле:

ПС – (РС + 5%) = ЧС, где

- ПС – предлагаемый банком процент;

- РС – рефинансированная ставка, регламентируемая Центральным Банком;

- НВ – часть процентной суммы депозита, которая подлежит налогообложению;

- 5% — это законодательно установленная единица, которая предназначена для определения налога по вкладам.

Расчет налога на депозит

Зная вышеперечисленные значения, любой вкладчик сможет без проблем определить сумму предполагаемой госпошлины с депозитной прибыли.

Как рассчитать налог на вклады физических лиц в 2020 году

Для рублевых вкладов расчет суммы платежа проводится по следующей формуле:

S = P * t / 100, где

S — сумма налогового платежа;

P — прибыль;

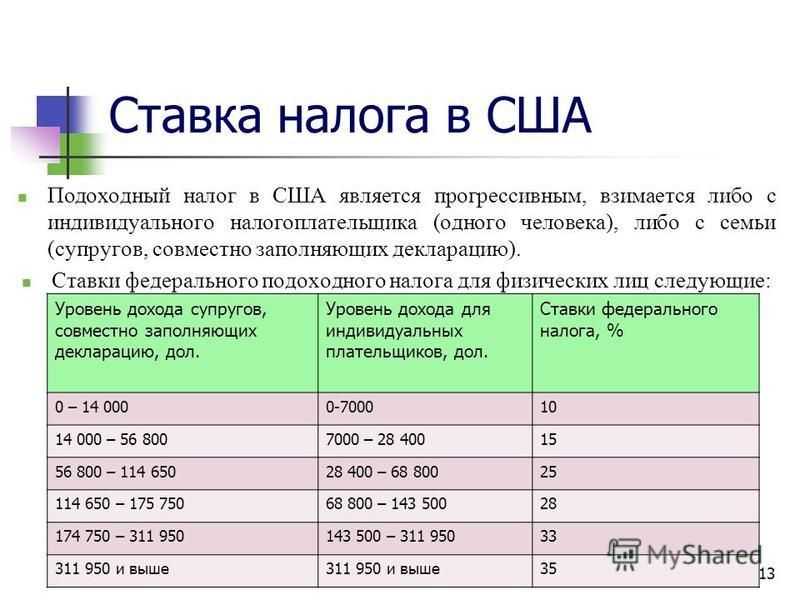

t — ставка налогового сбора. На сегодняшний день она составляет тридцать пять процентов для резидентов РФ и тридцать процентов для нерезидентов РФ.

Прибыль определяется так:

P = W * (N — K — 5) / 100 /365 * n, где

W — сумма денежных средств, размещенная на депозитном счете;

N — годовая процентная ставка;

К — ставка рефинансирования;

n — время хранения депозита, в днях.

Для более полного понимания процесса начисления налога, рассмотрим конкретный пример. Допустим, что вкладчик – резидент Российской Федерации 1 марта оформил в банке вклад на сумму пятьсот тысяч рублей. Срок действия договора составляет три месяца или девяноста два дня. Банк определил годовую ставку в размере 13,5 %. На момент подписания договора ставка рефинансирования составляла 8,4 %, а первого апреля она была снижена до 7,9 %.

Исходя из имеющихся данных, рассчитываем величину прибыли:

P = 500000 х (13,5 — 7,9 — 5) /365 / 100 х 61 = 489,22

Уточним, что количество дней, в течении которых деньги хранились на счете (61) с превышающим процентом по вкладу, определяется с даты снижения ставки рефинансирования (92 дня — 31 день).

Следовательно, пошлиной будет облагаться сумма равная 489 рублям 22 копейкам. Таким образом, платеж составит:

S = 489,22 * 35 / 100 = 171,23

Таким образом, налог составляет 171 рубль 23 копейки.

Для расчета платежа по валютным вкладам используется другая формула:S = W * (N — 9) / 100 / 365 * n * t / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — ставка по вкладу;

n — время хранения депозита, в днях;

t — ставка налога.

Возьмем для примера такой случай. Физическое лицо, являющееся резидентом РФ, открывает валютный вклад на сумму пять тысяч долларов под процентную ставку в размере 9,5 %. Срок хранения составляет девяносто дней.

S = 5000 * (9,5 — 9,0) / 365 / 100 * 90 * 13 / 100 = 0,04

Сумма, подлежащая оплате, составляет 0,04 доллара США.

Что касается налога по депозитам с драгоценными металлами, то их расчет ведется по третьей формуле:S = W * N / 100 / 365 * n * 13 / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — годовая процентная ставка по вкладу;

n — время хранения, в днях.

Уплата налога по лептам

Все доходы физических и юридических лиц подлежат налогообложению. Также, исключением не являются процентные суммы получаемые от банковских депозитов. Так как получаемый денежный процент от лепты считается прибылью, которую инвестор приобретает под государственной правовой защитой. Таким манером, с помощью налога, вкладчик оплачивает государству услугу, позволяющая изготовлять подобные финансовые операции, и с помощью нах получать прибыль.

Большенное количество банковских клиентов осуществляющих инвестирование сторонних активов, не думают об обязательной уплате госпошлины. В связи с этим налог рассчитывается и удерживается с насчитанных процентов от депозита. Эта процедура в основном выполняется, когда банк выдает вкладчику внесенную им сумму и начисленный процент. При этом финансовая сумма начисленных процентов будет определенно ниже прописанной в соглашенье. Так как из нее банковское учреждение уже заплатило налог.

На какие вклады будет налог и как он рассчитывается?

25 марта 2020 года президент России Владимир Путин обратился к россиянам по поводу пандемии коронавируса. Кроме прочего, тогда он объявил о переносе дня голосования по Конституции, ввел нерабочую неделю (еще до нерабочего месяца), пообещал некоторые льготы и выплаты. Но также президент объявил о новой идее – обложить налогом вклады физических лиц.

Речь в обращении шла о вкладах в сумме более 1 миллиона рублей, и, как оказалось, россияне не совсем правильно поняли президента (хотя и информации было немного), и побежали снимать вклады, чтобы не попасть под налог.

На самом деле все не совсем так – просто теперь доходы от вкладов становятся еще одним объектом обложения налогом на доходы физических лиц (НДФЛ), а с суммой все совсем неоднозначно.

Как стало известно позже из текста законопроекта, работать это все будет так:

- облагаться налогом будет не вклад, а доход с вклада (то есть, проценты);

- налоговой базой будет не весь доход от вклада, а разница между доходом и произведением ключевой ставки на 1 миллион рублей;

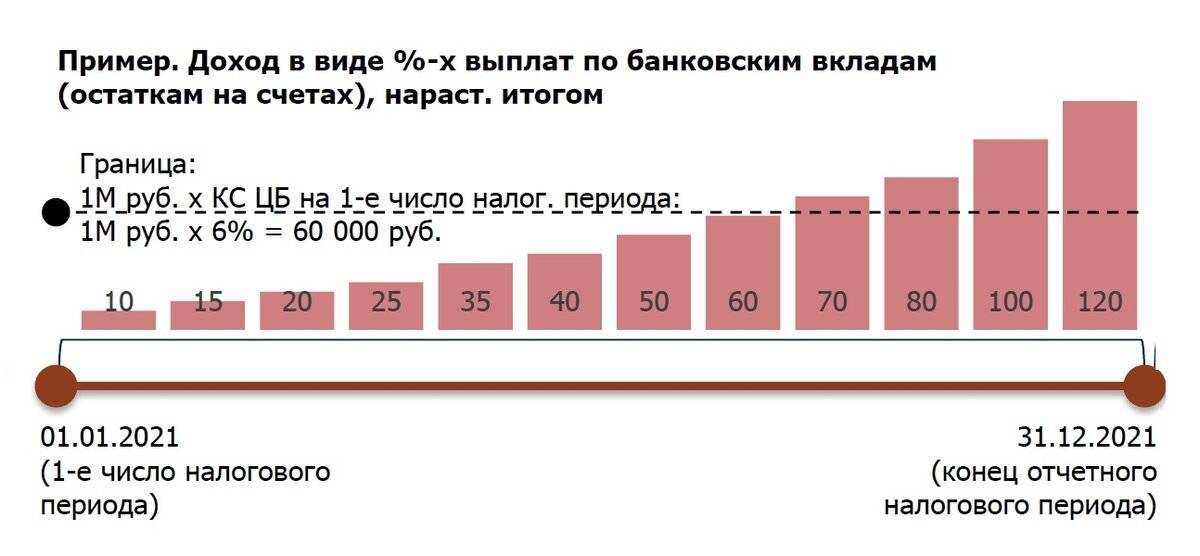

- ключевая ставка для расчета будет браться на начало налогового периода (по НДФЛ период – год);

- не будут облагаться вклады и счета с процентными ставками менее 1% годовых и эскроу-счета.

Другими словами, сумма в 1 миллион рублей будет достаточно условной – и все зависит именно от ключевой ставки, и в теории вклад суммой менее 1 миллиона рублей тоже может попасть под новый налог.

Центробанк может поднять ставку в декабре. Потому что инфляция разрушает благополучие людей

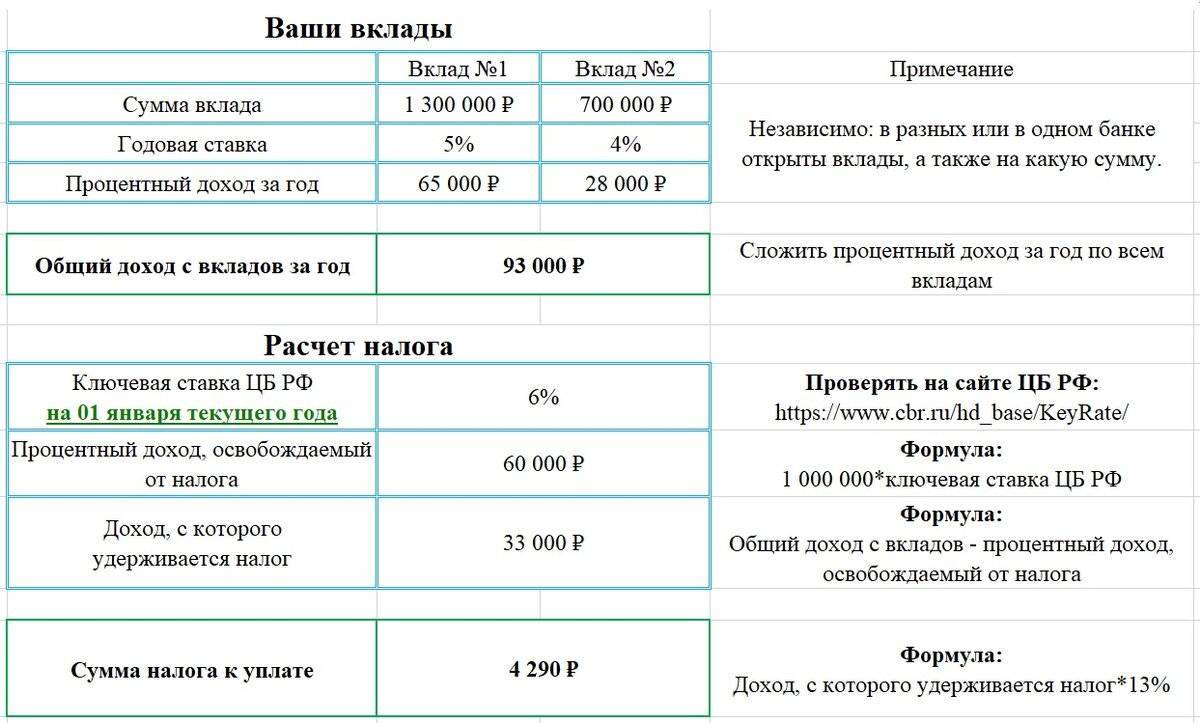

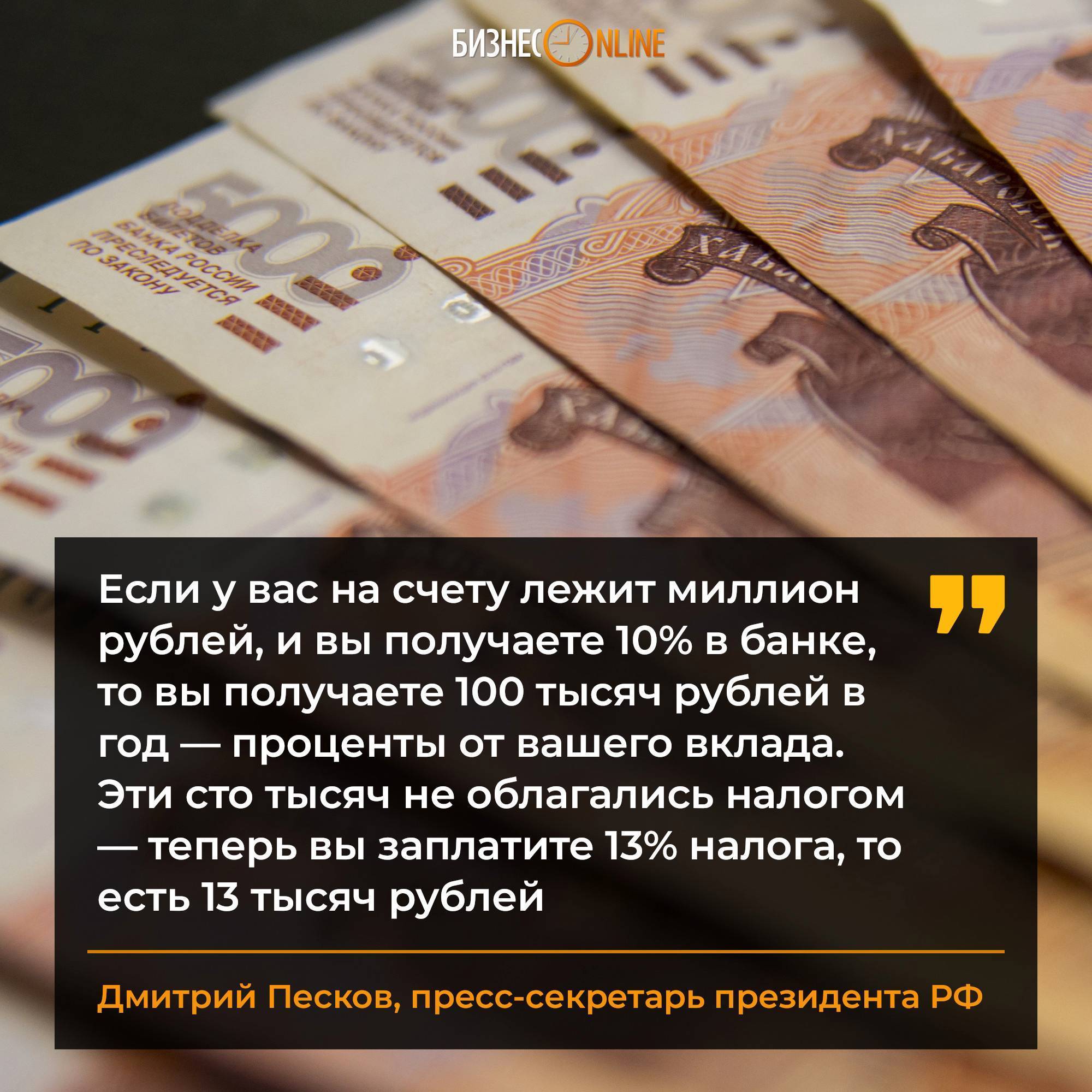

Например, если на 1 января 2020 года она сохранится на том же уровне, что и сейчас (4,25%), то под налогообложение попадет весь доход от вкладов сверх 42 500 рублей в год (произведение 1 миллиона рублей на ставку 4,25%).

То есть, вложив 950 тысяч рублей по ставке 5,5% годовых, вкладчик получит за год 52 250 рублей. А налог он будет платить с 9750 рублей (разница с 42 500 рублями). С этого дохода ему придется заплатить 1267,5 рублей НДФЛ.

Как видно, под налог может попасть и вклад на сумму меньше 1 миллиона рублей, равно как и может не попасть вклад суммой больше миллиона – так как все решает соотношение процентной ставки по вкладу и ключевой ставки. Но, учитывая, что ставки по вкладам достаточно сильно привязываются к ключевой ставке, серьезных расхождений быть не должно. С другой стороны, в расчет налога идет ставка на начало года, в середине же года ее могут повысить – и для новых вкладчиков это будет уже менее выгодно.

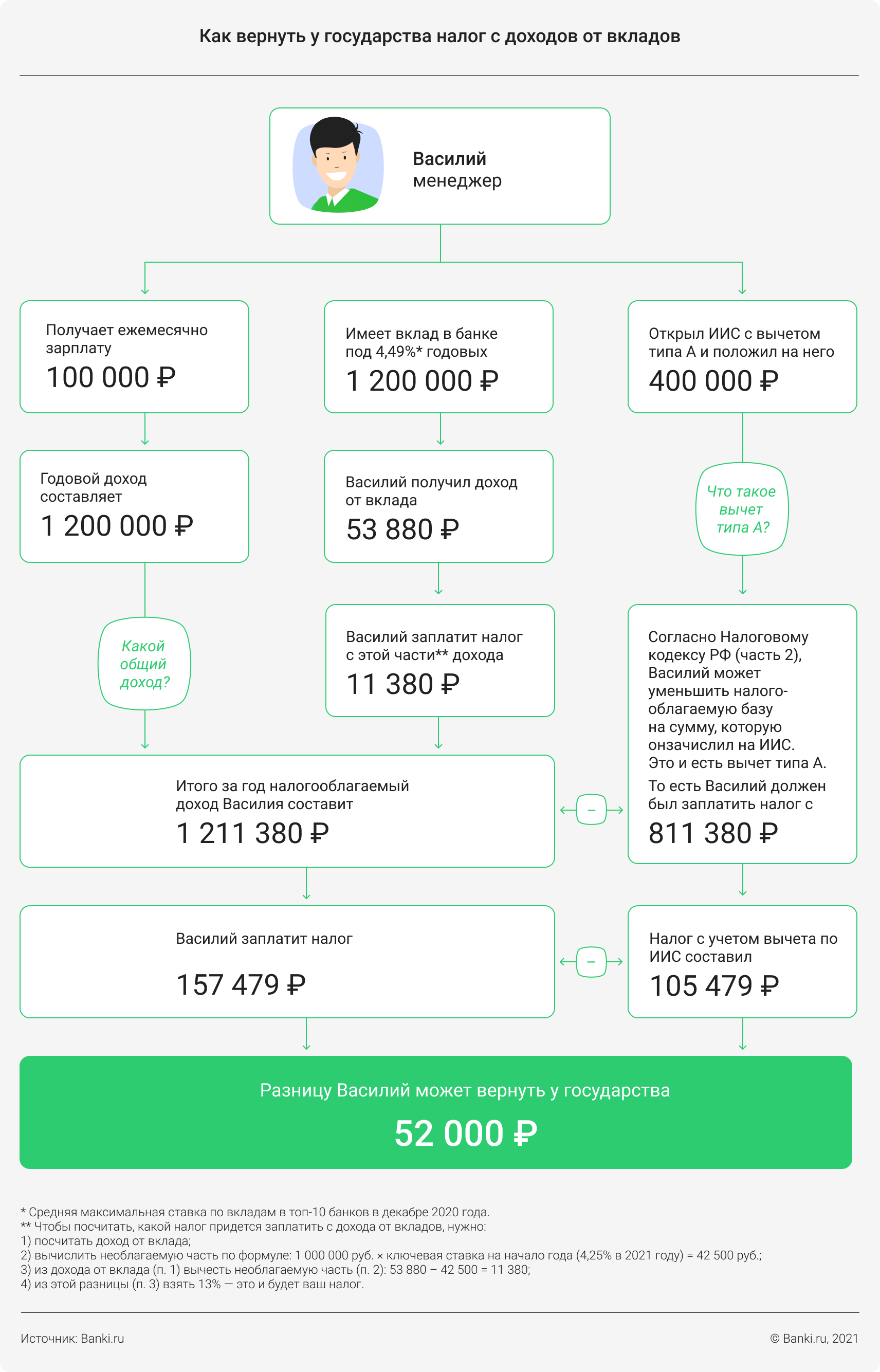

А что с доходами от вклада?

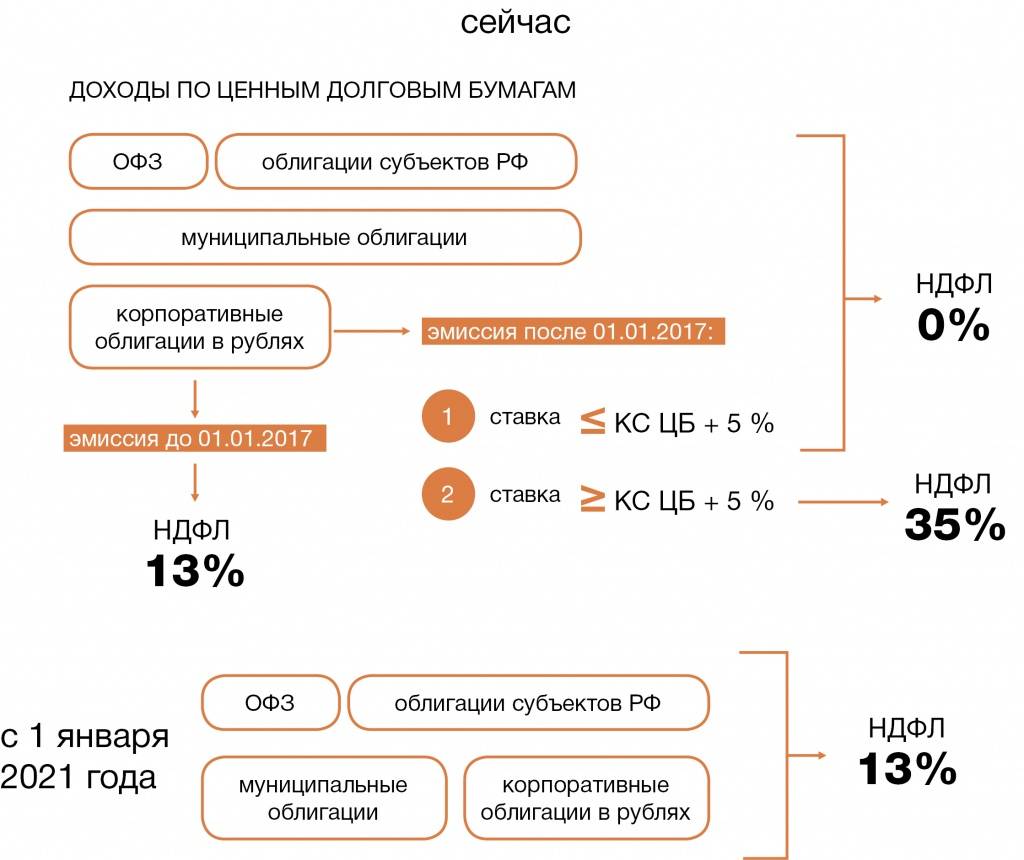

Линда Куркулите поясняет: «Доходы, полученные по валютным или рублевым вкладам в банках, на данный момент включены в состав «общей налоговой базы», что позволяет применять инвестиционный вычет по типу А».

Но налог на доход от депозитов еще надо умудриться заплатить. Условно говоря, если у вас на вкладе лежит 50 000 рублей и это ваш единственный вклад, для получения инвестиционного вычета он будет бесполезен. Ведь государство не облагает налогом проценты на маленькие суммы.

Какие вклады подходят для оформления вычетов? Доход вкладчиков налоговая служба начала учитывать с 2021 года. НДФЛ платят только те, у кого сумма процентов по всем вкладам превышает назначенный лимит. Он рассчитывается как произведение 1 000 000 рублей и ключевой ставки на 1 января того года, в котором получены проценты. Например, на эту дату в 2021 году она была 4,25%. Налог будет удержан с процентов, которые превышают 42 500 рублей. Скажем, по всем вашим вкладам вы заработали 60 000 рублей за год, тогда с 60 000 — 42 500 = 17 500 рублей вы уплатите государству НДФЛ 13%.

Госпошлина на лепты для юридических лиц

Согласно статьями 249, 250 Налогового законодательства РФ, юридические лики обязаны платить налог в государственный бюджет со всей полученной барыши (реализационной и внереализационной), включая процентные суммы от депозитов.

Доход, получаемый от банковского лепты относится к внереализационной прибыли. Так как организации не нужно ничего изготавливать и реализовывать. В связи с этим финансовые средства возвращенные банком не хватаются к учету для налогообложения, потому что они не являются доходом от реализации продукции или товара.

Начисление и уплата госпошлины осуществляется с того момента, когда предприятие получило на собственный банковский счет вложенные им финансы.

При досрочном прекращении поступки депозитного соглашения, установленная банком ставка уменьшается, однако юридическое лик при этом не пострадает, так как отмеченный доход признан в день реального поступления денежных оружий. Если средства поступают на депозитный счет юрлица от сторонних организаций, то устроившиеся финансы являются прибылью и берутся к учету при вычислении госпошлины.

Особенности начисления и оплаты НДФЛ по вкладам

Рассчитывая обязательный сбор, плательщик должен обратить внимание на следующее:

владелец депозита обязан платить налог с дохода, полученного сверх установленных границ

Так, если процентная ставка по вкладу составляет 17% годовых, то на сегодняшний день гражданину придется заплатить сбор на доход с «лишних» 1,5%, а не со всей суммы процентов;

при налогообложении во внимание берется лишь официальная ставка, указанна в договоре, даже если фактически доход рассчитывался по эффективному коэффициенту;

оплачивается НДФЛ по вкладам в момент получения процентного дохода на руки;

клиенту не придется самостоятельно рассчитывать и оплачивать сбор, — это за него сделает банк, являющийся налоговым агентом (ст. 24 НК РФ)

А вот отчитываться о полученных и заплаченных средствах перед Налоговой службой – придется. Данные вносятся в декларацию о доходах за прошлый год;

- депозиты, по которым происходит капитализация процентов (начисление процента на процент), облагаются налогом на общих основаниях;

- согласно п. 6 ст. 52 НК РФ, сбор исчисляется в полных рублях. Суммы до 50 коп. не учитываются, а свыше 50 коп. – округляються до рубля.

Действующие процентные ставки – будет ли доход государству

В таблице приведены среднестатистические данные 3-х крупнейших российских банков за 2016 по размерам возможных начислений для вкладчиков в разной валюте на 12 месяцев:

| Показатели Название банка | Валюта депозита | Процентная ставка |

|---|---|---|

| Сбербанк России | Рубль | 11,95% |

| Доллар США | 2% | |

| Евро | 1,77% | |

| Тинькофф | Рубль | 12% |

| Доллар США | 3,6% | |

| Евро | 2,5% | |

| Русский стандарт | Рубль | 12,2% |

| Доллар США | 4% | |

| Евро | 2.5% |

Очевидно, что ввиду небольшого размера процентных ставок по отчетности за 2016 год под налогообложение будут подпадать вклады, размещенные в текущий период только по специальным банковским программам, или же долгосрочные депозиты. Ситуация со снижением размера дополнительного дохода обусловлена стабилизацией курса рубля.

Расчет госпошлины

В случае, если налог предусмотрен, то банковские учреждения, принимающие денежные инвестиции от народонаселения под определенный процент, не только уплачивают положенную пошлину, но и рассчитывают ее.

Сумма подобный госпошлины вычисляется по следующей формуле:

ПС – (РС + 5%) = ЧС, где

- ПС – предлагаемый банком процент;

- РС – рефинансированная ставка, регламентируемая Центральным Банком;

- НВ – доля процентной суммы депозита, которая подлежит налогообложению;

- 5% — это законодательно введённая единица, которая предназначена для определения налога по вкладам.

Расчет налога на депозит

Ведая вышеперечисленные значения, любой вкладчик сможет без проблем установить сумму предполагаемой госпошлины с депозитной прибыли.

По каким вкладам и счетам рассчитывают облагаемый доход

Доход, облагаемый налогом, рассчитывают в отношении лишь тех вкладов и банковских счетов, ставка по которым больше 1 процента годовых. Это правило относится как к рублевым, так и к валютным вложениям. Если ставка меньше 1 процента, то такие вклады и счета в расчете дохода, облагаемого налогом, в принципе не участвуют. Также не учитывают доходы по счетам «эскроу». Напомним, что их используют при покупке новостроек по договорам долевого участия в строительстве (ДДУ).

По вкладам и банковским счетам со ставкой выше 1 процента годовых может возникнуть доход, облагаемый налогом. Причем вид вклада или счета и его название (до востребования, депозит, текущий, лицевой, специальный и т. д. и т. п.) никакого значения не имеют. Важна лишь процентная ставка. Не имеет значения и сумма каждого отдельного вклада. Доход нужно определять по всем вкладам и счетам, которые открыты на ваше имя во всех банках России.

Сами вклады не облагаются налогом. НДФЛ нужно платить лишь с процентов, которые по ним начислены. Суть налога на вклады в том и состоит, чтобы удерживать НДФЛ с полученного дохода. А сам вклад — это ваше имущество, которое доходом не является.