Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Понятие коммерческой недвижимости

В действующем законодательстве РФ отсутствует чёткое определение понятию «коммерческая недвижимость». Впрочем, в сложившейся юридической практике, под недвижимостью коммерческого плана понимают помещение, которое не относится к жилому фонду, и используется владельцем не в личных целях, а для получения денежной или иной прибыли.

Условно говоря, приобретение коммерческой недвижимости необходимо для инвестиций с целью получения стабильного денежного дохода в долгосрочной перспективе. Другими словами, любое здание, сооружение, которое сдается в аренду или служит производственным складом, цехом, считается коммерческой недвижимостью.

К подобным видам собственности можно отнести:

- Торговые центры и магазины;

- Гаражи, автомойки и автосалоны;

- Рестораны и кафе;

- Гостиницы и хостелы;

- Апартаменты;

- Бизнес-центры, офисы и так далее.

Стоит отметить, что к коммерческой недвижимости также относятся земельные участки, воздушные и морские суда, а также суда внутреннего плавания. Последние относятся к недвижимости на основании регистрации в том или ином аэропорту, или порту.

Любой вид коммерческой недвижимости подлежит налогообложению. До 2015 года, налог по всем типам недвижимости начислялся исходя из среднегодовой стоимости. Впрочем, на данный момент расчёты для определённых типов недвижимости производятся по кадастровой стоимости, которая приближена к рыночной. Это увеличивает налоговое бремя.

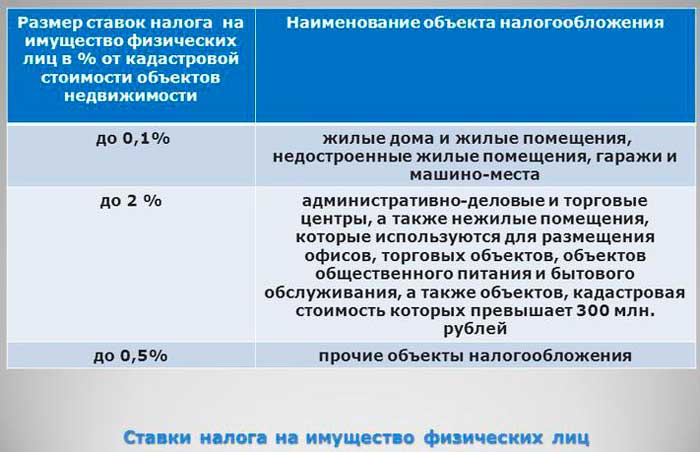

Среди объектов, для которых используется кадастровая оценка, выделяют:

- Торговые комплексы и помещения в его составе;

- Иностранная недвижимость, расположенная в пределах РФ;

- Административные здания и центры;

- Нежилые помещения, предназначенные для офисов, общепита, торговых точек и объектов обслуживания населения.

Для всех остальных объектов недвижимости размер и ставка налога вычисляются по балансовой стоимости.

Кто должен платить?

Владение помещениями неизбежно влечёт за собой обложение налогом. Таким образом, платить за свое имущество обязаны все юридические и физические лица, а также коммерсанты, владеющие коммерческой недвижимостью. Режим налогообложения значения не имеет.

Для юридических и физических лиц заметно различается как режим налогообложения, так и сам размер налогов.

Кто может не платить?

Налог на недвижимость является региональным платежом, поэтому местные власти сами могут решать какие льготы следует предоставить, а какие убрать. Если льготы предоставлены местными властями, их нужно все время подтверждать. Если же льготы предоставлены налоговиками, то подтверждение не нужно.

По общему правилу, от налогов полностью освобождены следующие организации:

- Религиозные и бюджетные учреждения;

- ТСЖ, ЖСК;

- Заведения транспорта;

- Оборонные предприятия;

- Метрополитен;

- Предприятия, в штате которых работают инвалиды;

- Автомобильные компании;

- Учреждения культуры.

Частично освобождаются от уплаты налогов объекты:

- Научного;

- Медицинского;

- Образовательного характера.

Таким образом, можно видеть, что от налогов освобождены организации некоммерческого толка, а право на частичные льготы имеют социальные и научные организации.

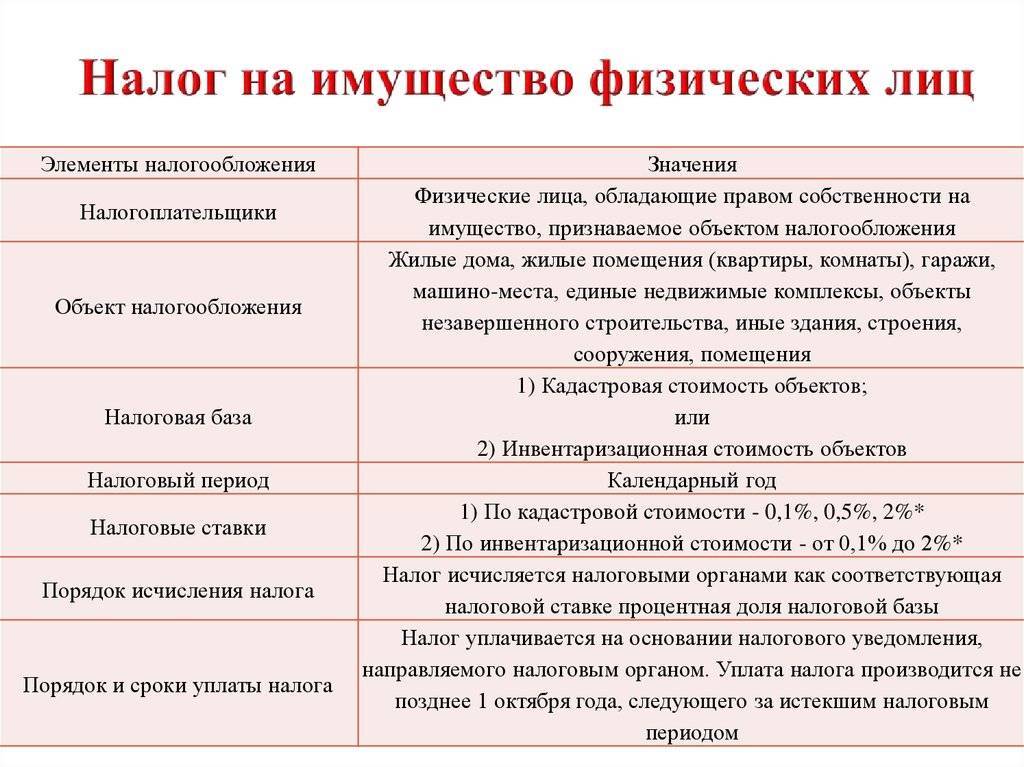

Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

в электронной форме через личный кабинет налогоплательщика (для физических лиц, получивших доступ к личному кабинету налогоплательщика). При этом налоговое уведомление не дублируется

почтовым сообщением, за исключением случаев получения от пользователя личного кабинета налогоплательщика уведомления о необходимости получения документов на бумажном носителе (

форма уведомления утверждена приказом ФНС России от 12.02.2018 № ММВ-7-17/87@)

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для

её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Для пользователей «Личного кабинета налогоплательщика» – через личный кабинет налогоплательщика

Для иных лиц: посредством личного обращения в любую налоговую инспекцию, либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС

России»

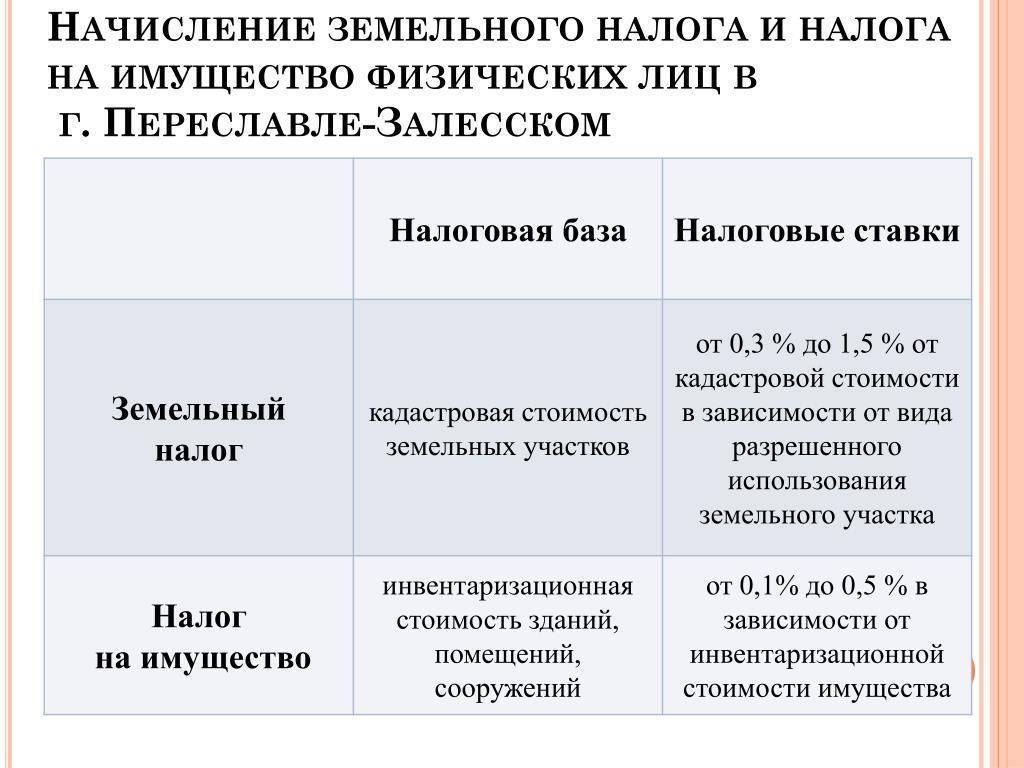

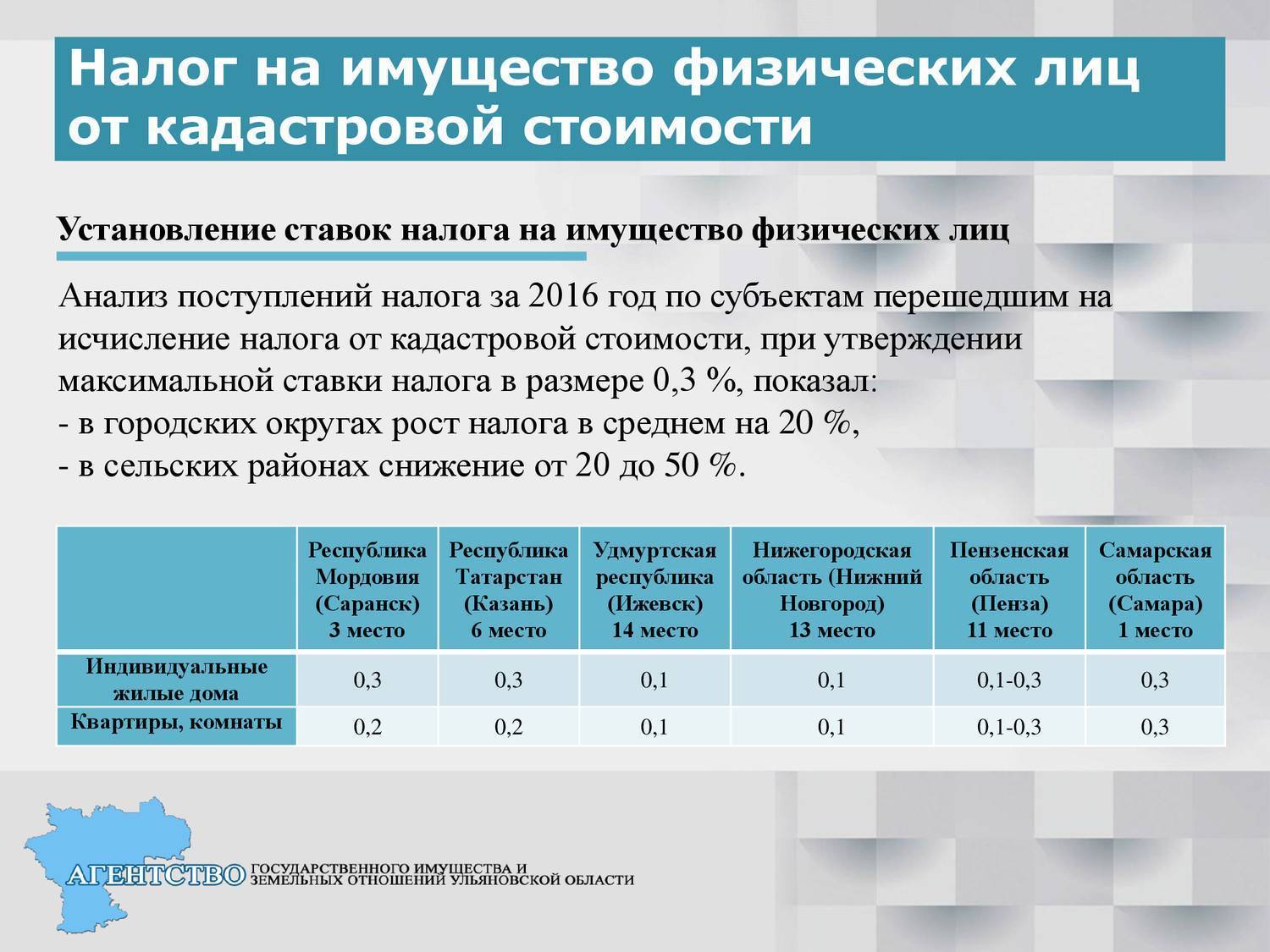

Налог на имущество в Московской области: порядок расчёта

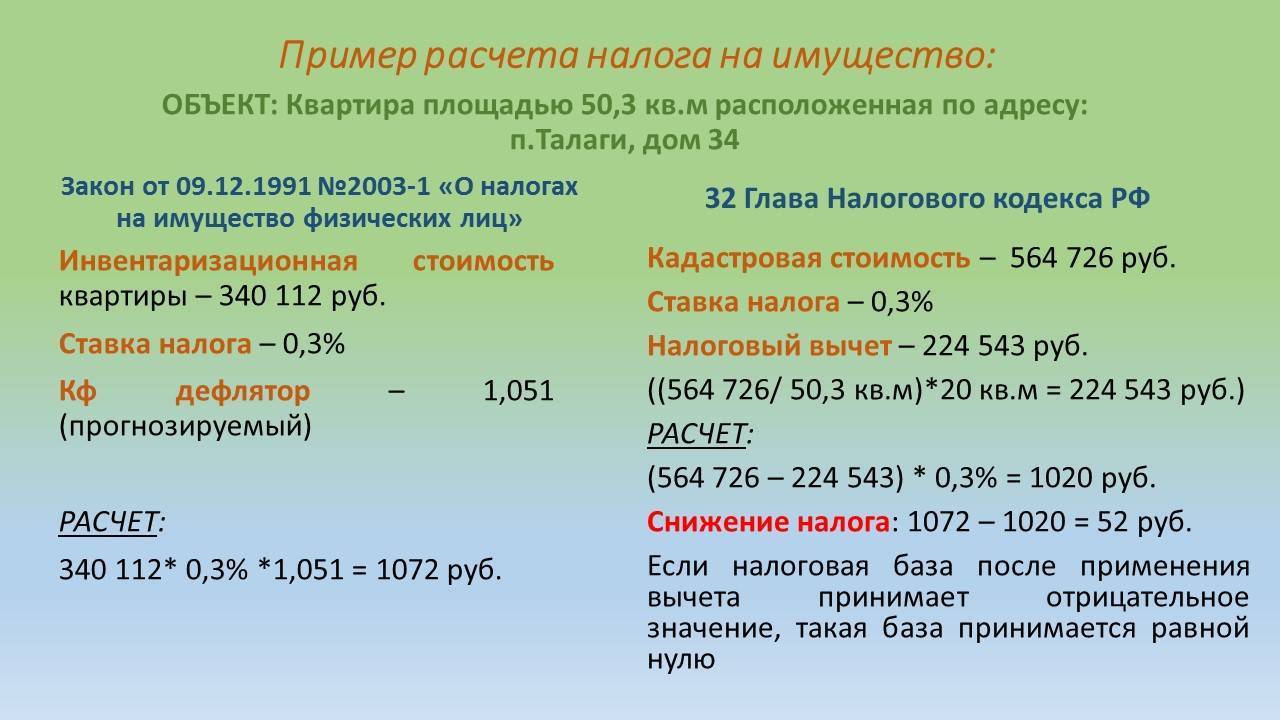

Для послабления налогового бремени предусмотрены налоговые вычеты на величину кадастровой стоимости:

- комната – 10 кв.м.

- квартира – 20 кв.м.

- жилой дом – 50 кв.м.

- комплекс недвижимости с жилым домом – 1 млн.рублей.

Например:

У Сорокина С.С. площадь двухкомнатной квартиры, расположенной в г. Химки, составляет 52 кв.м. Кадастровая стоимость квартиры 4,65 млн. рублей. Для того, чтобы определить налоговую базу для уплаты налога, необходимо применить налоговый вычет. В данном случае вычет на квартиру составит 20 кв.м. Таким образом, налогообложению подлежит 36 кв.м.

Теперь можно высчитать налогооблагаемую базу: (4650000 / 56) * 36 = 2989285,70 рублей.

Сорокин С.С. произведёт расчёт налога на имущество физических лиц с 2989285,70 рублей.

Законодательством предусмотрены поправочные коэффициенты, т.к. кадастровая стоимость значительно выше инвентаризационной стоимости:

- 0,2 – первый налоговый период

- 0,4 – второй налоговый период

- 0,6 – третий налоговый период

- 0,8 – четвёртый налоговый период.

Начиная с пятого налогового периода, поправочные коэффициенты не применяются.

Итак, с учётом поправочных коэффициентов, сумма налога будет исчисляться из следующей формулы:

| Ним | = | ( | Нк | – | Ни | ) | * | ПК | + | Ни |

Ним – налог на имущество физических лиц

Нк – налог, исчисленный из кадастровой стоимости

Ни – налог, исчисленный из инвентаризационной стоимости

ПК – поправочный коэффициент

Например:

У Сорокина С.С. двухкомнатная квартира площадью 56 кв.м., расположенная в г. Химки имеют следующую стоимость:

- инвентаризационная стоимость – 860 тыс. рублей

- кадастровая стоимость – 4,65 млн.рублей.

Налоговый вычет за квартиру составляет 20 кв.м.

Уплату Сорокин С.С. в соответствии с изменённым законодательством будет производить во второй раз, в связи с чем поправочный коэффициент составит 0,4.

Ставка налога – 0,1%

Расчет налоговой базы:

- исходя из инвентаризационной стоимости: (860000 / 56) * 36 = 552857,11 рублей

- исходя из кадастровой стоимости (4650000 / 56) * 36 = 2989285,70 рублей

Расчёт сумм налога:

- исходя из инвентаризационной стоимости: 552857,11 * 0,1% = 552,86 рубля

- исходя из кадастровой стоимости: 2989285,70 * 0,1% = 2989,29 рублей

Налог на имущество Сорокина С.С. составит: (2989,29 – 552,86) * 0,4 + 552,86 = 1527,43 рубля.

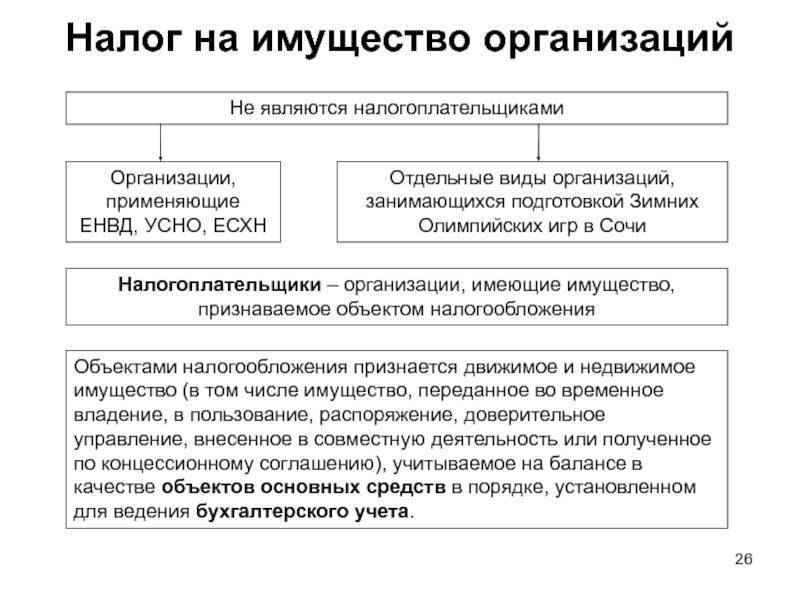

Расчёт налога на имущество юридических лиц несколько отличается от расчёта налога на имущество физических лиц. Для расчёта налога используется как среднегодовая стоимость объектов недвижимости, так и кадастровая.

Расчёт налога на имущество в соответствии со среднегодовой стоимостью:

В соответствии со ст. 476 НК РФ средняя стоимость объекта недвижимости рассчитывается по следующей формуле:

| СС | = | (С1 | + | С2 | + | С3) | (НП | + | 1) |

СС – средняя стоимость

С1 – стоимость имущества на 1 число каждого месяца налогового периода

С2 – стоимость имущества на последнее число каждого месяца налогового периода

С3 – стоимость имущества на 1 число месяца, следующего за отчётным периодом

НП – количество месяцев налогового периода

Юридические лица производят уплату налога на имущество авансовыми платежами. Исходя из средней стоимости, можно рассчитать сумму авансовых платежей:

| Ав | = | СС | * | СтН | 4 |

Ав – авансовый платёж

СС – средняя стоимость

СтН – ставка налога

Для определения суммы налога за налоговый период необходимо определить среднегодовую стоимость имущества:

| СГС | = | (С1 | + | С2 | + | … | + | … | С13) | 13 |

СГС – среднегодовая стоимость

С1 – стоимость имущества на 1 января отчётного периода

С2 и …– стоимость имущества на 1 число каждого месяца налогового периода

С13 – стоимость имущества на 31 декабря отчётного периода

Теперь можно рассчитать сумму налога:

| Налог | = | СГС | * | СтН |

СГС – среднегодовая стоимость

СтН – ставка налога

Юридические лица в обязательном порядке производят авансовые платежи, поэтому на конец года остаётся лишь доплата, которая рассчитывается по следующей формуле:

| Доплата | = | Налог | – | Ав |

Расчёт налога на имущество в соответствии с кадастровой стоимостью:

| Ав | = | КС | * | СтН | 4 |

КС – кадастровая стоимость на 1 число налогового периода

СтН – ставка налога

Годовая сумма налога:

| Налог | = | КС | * | СтН |

Доплата, оставшаяся на конец года:

| Доплата | = | Налог | – | Ав |

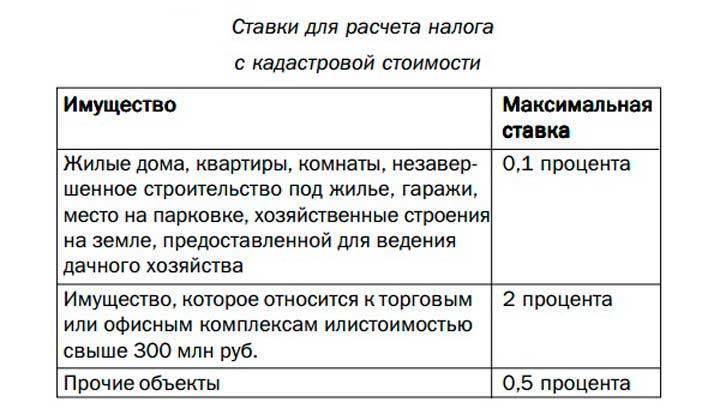

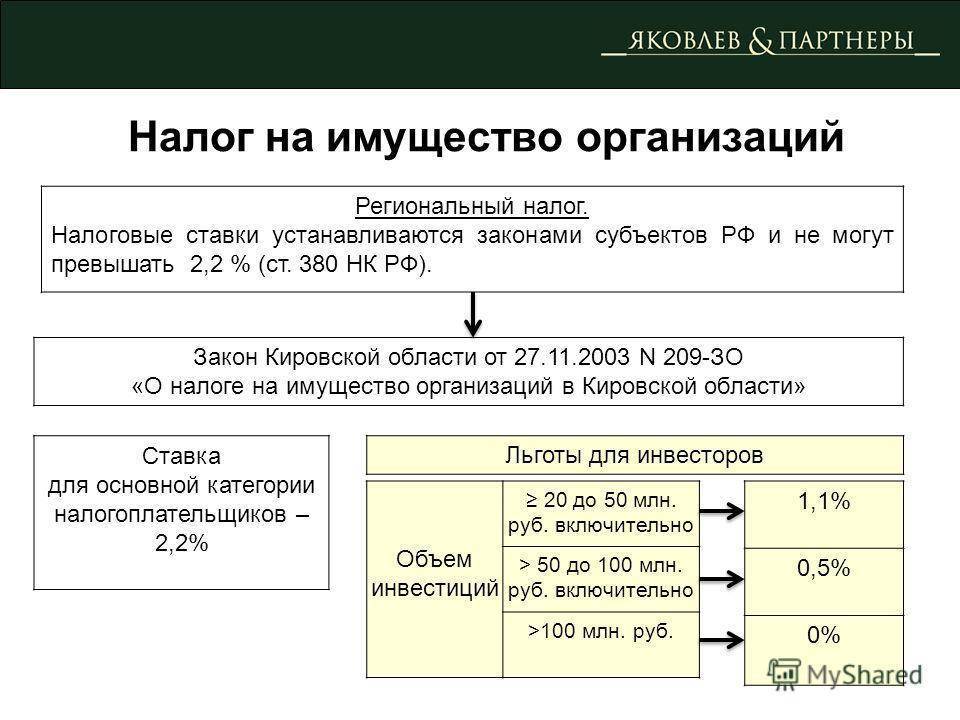

Налогообложение коммерческой недвижимости

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ

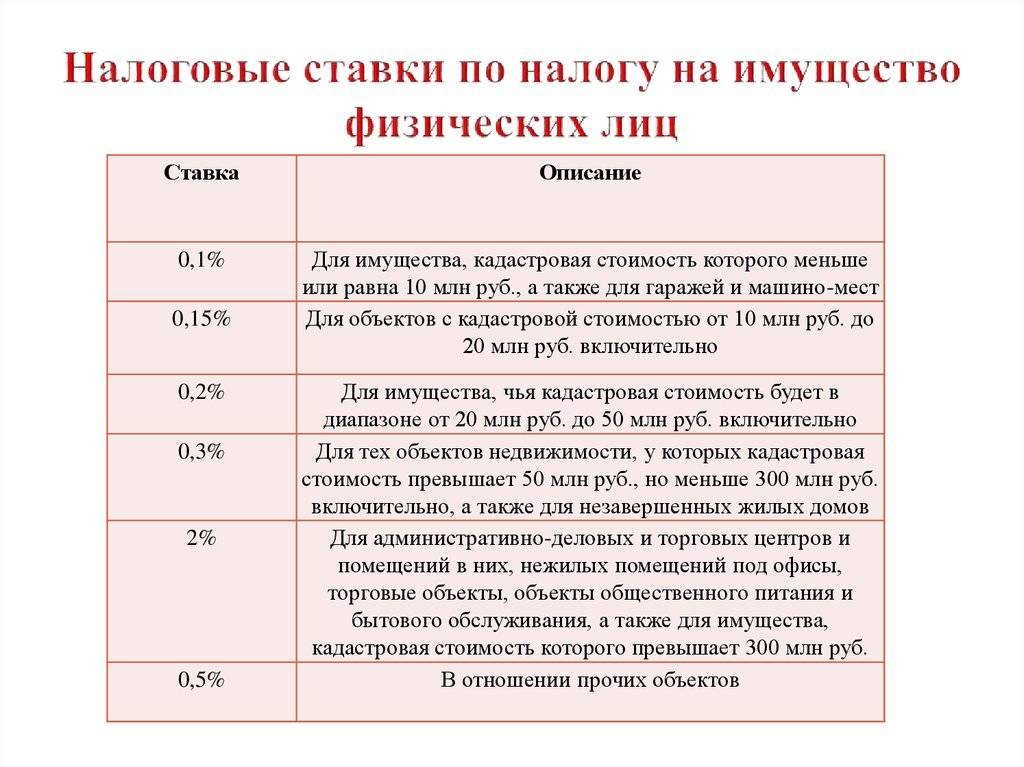

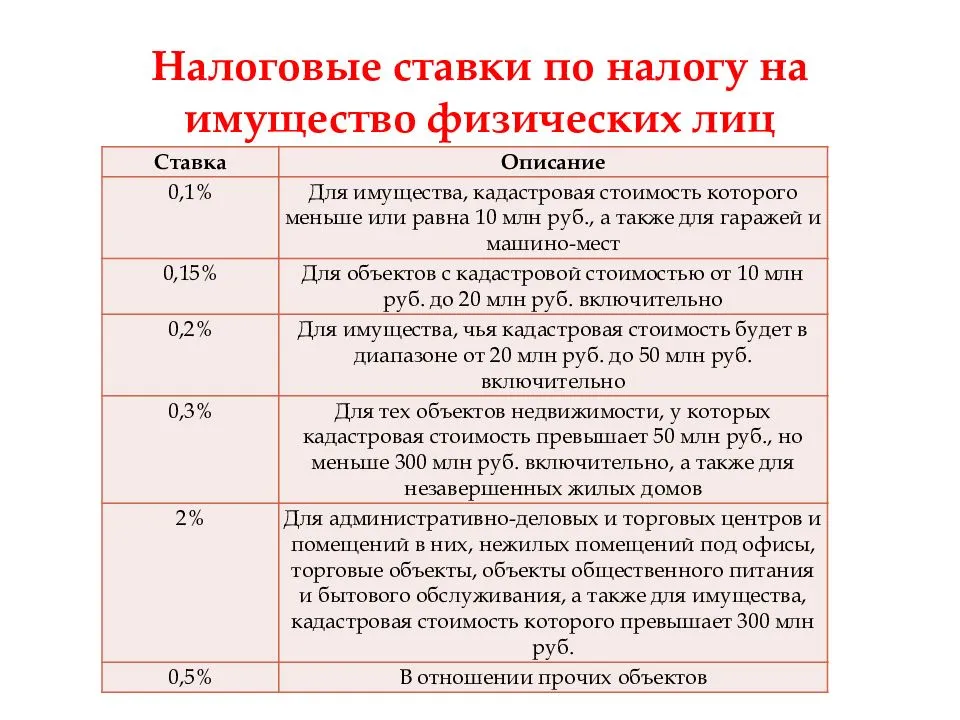

Важно отметить, что ставки для физических и юридических лиц заметно различаются

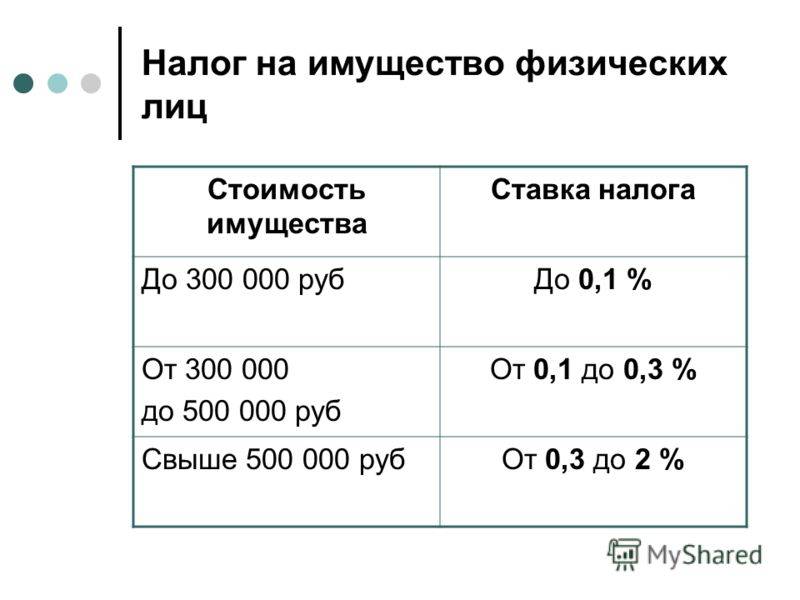

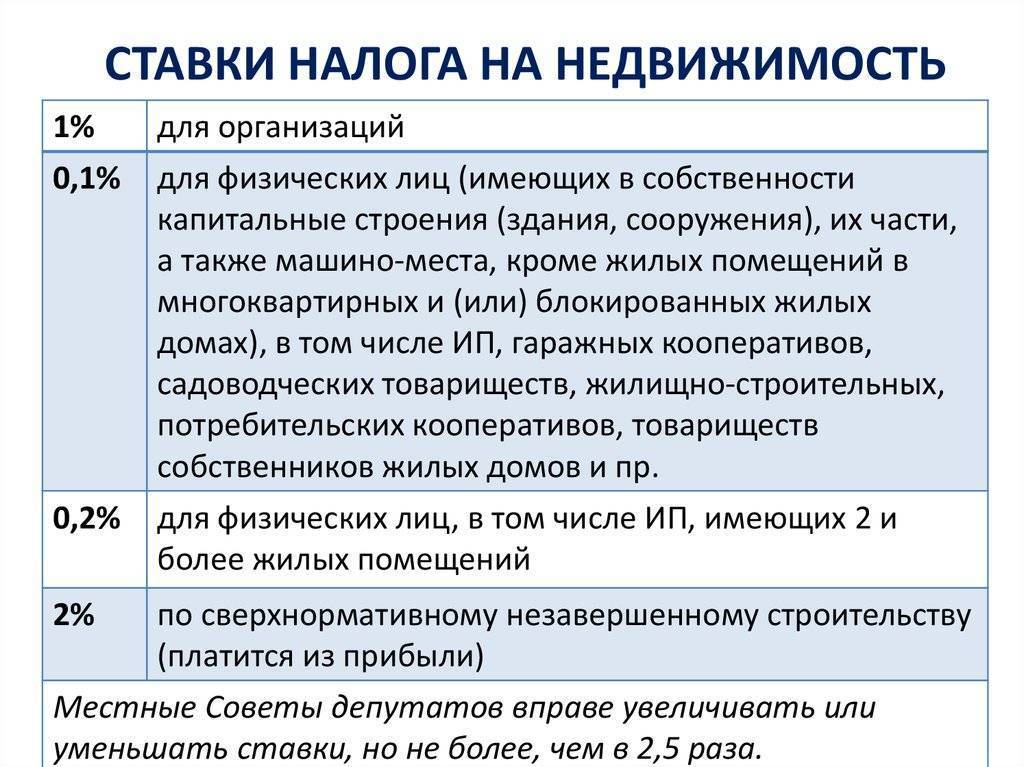

Для физических лиц

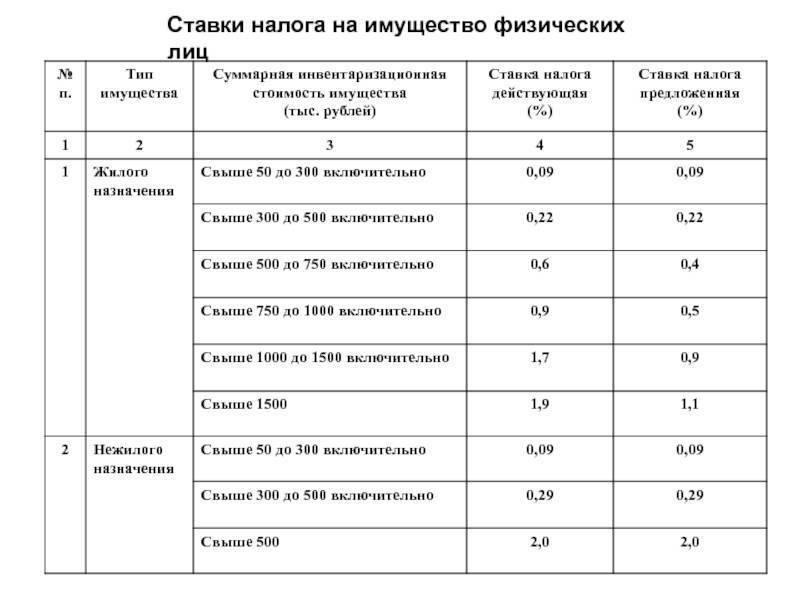

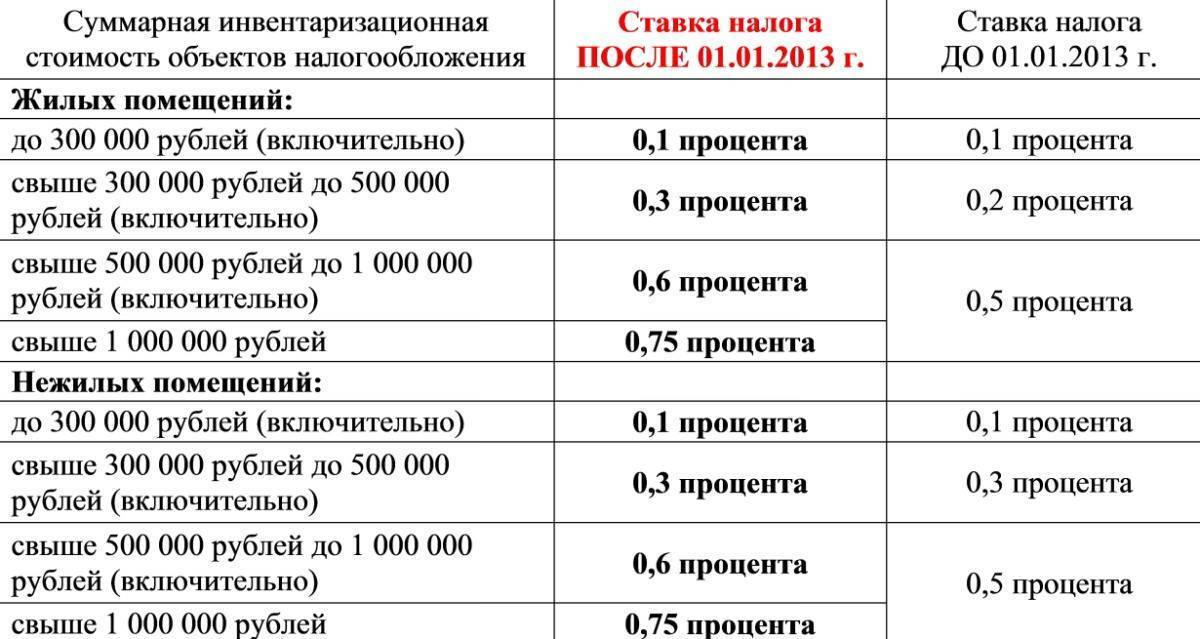

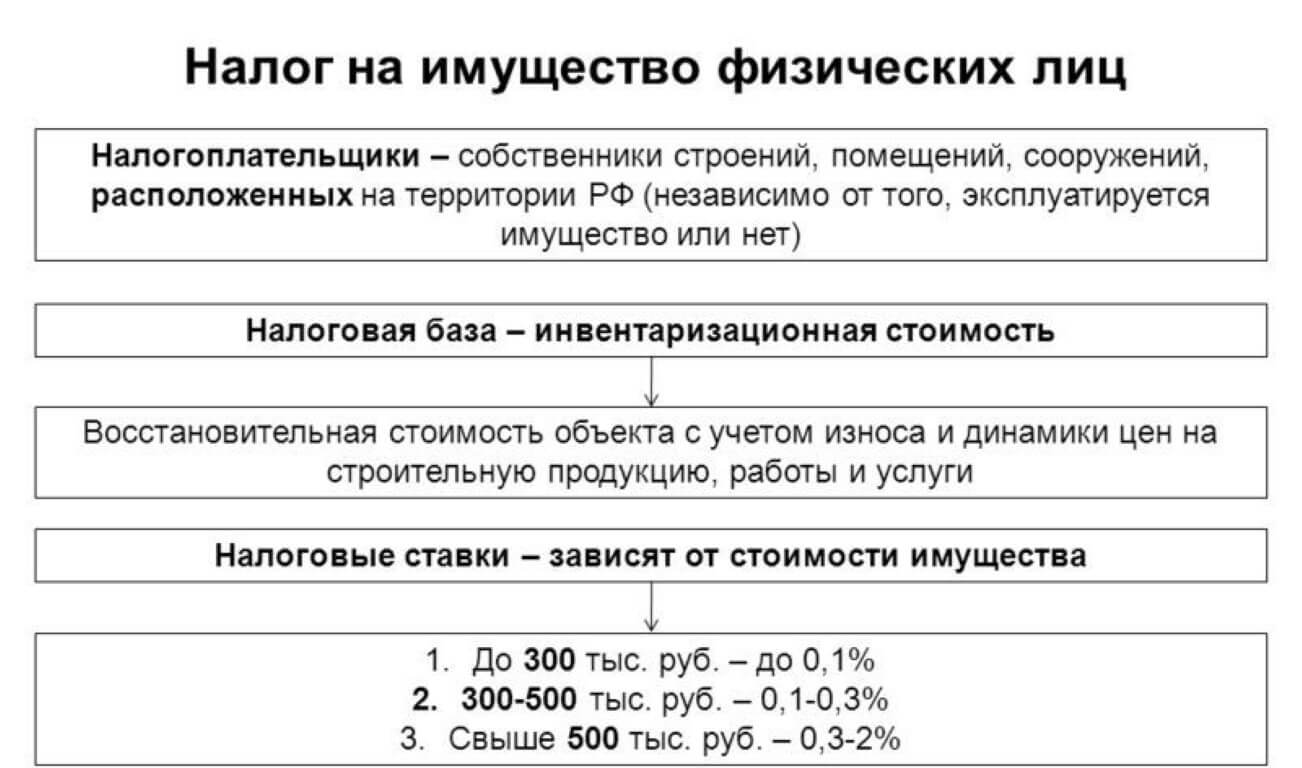

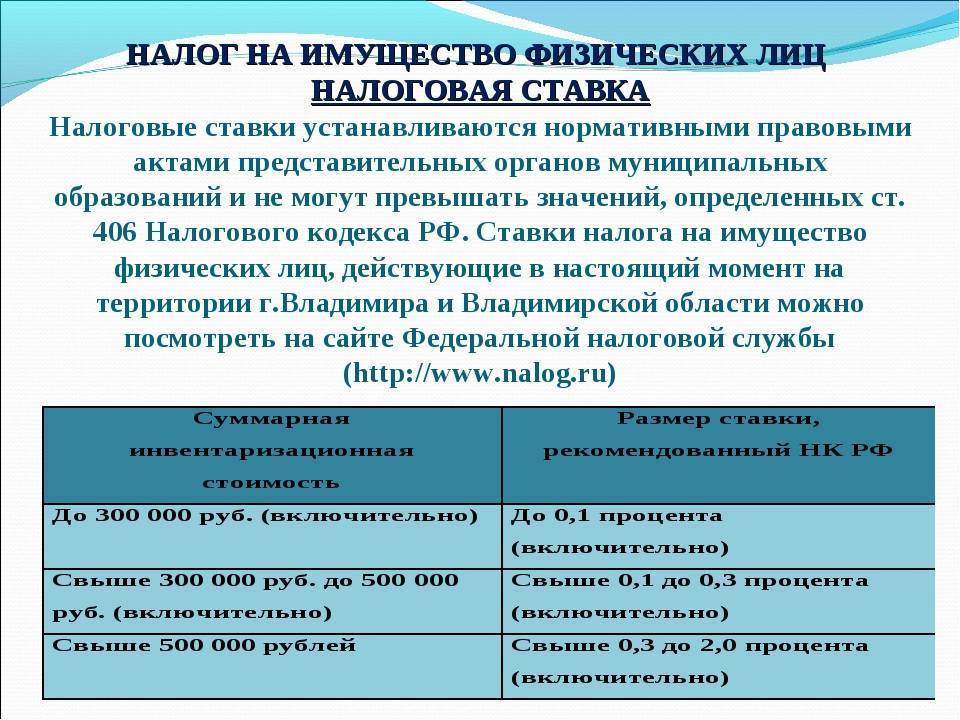

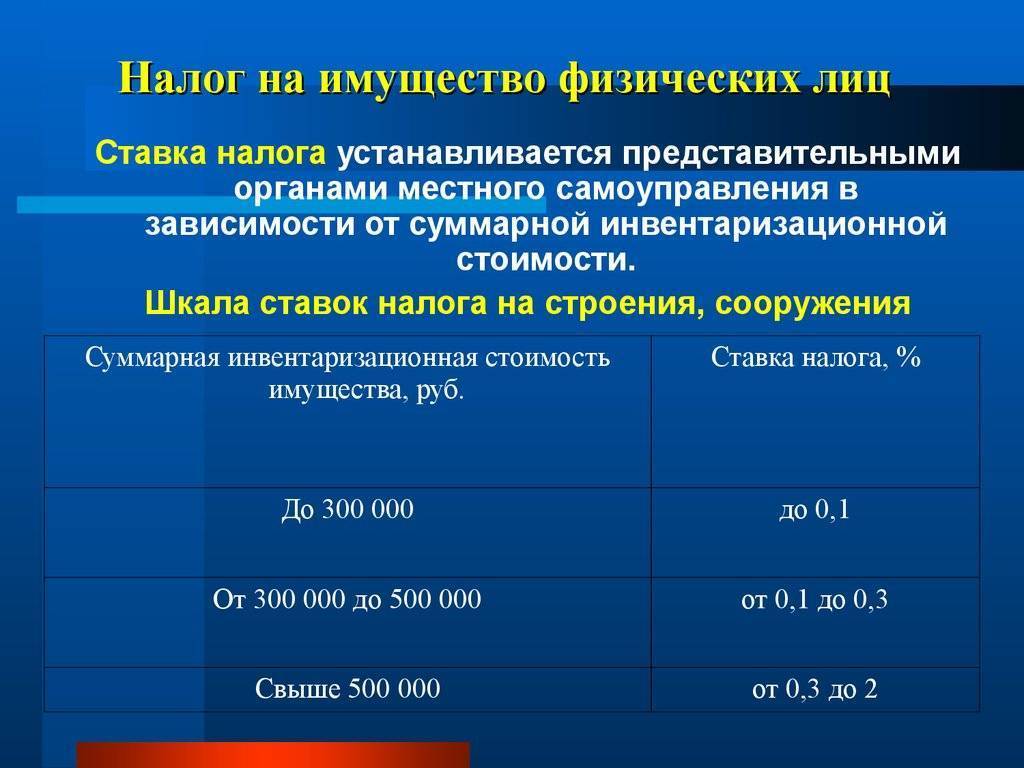

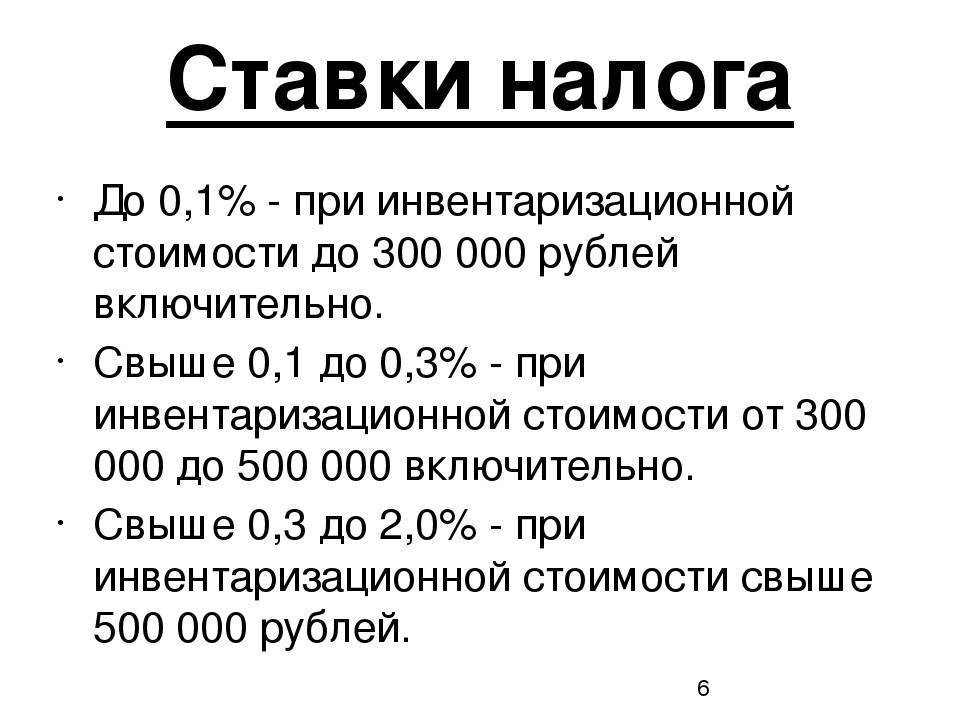

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

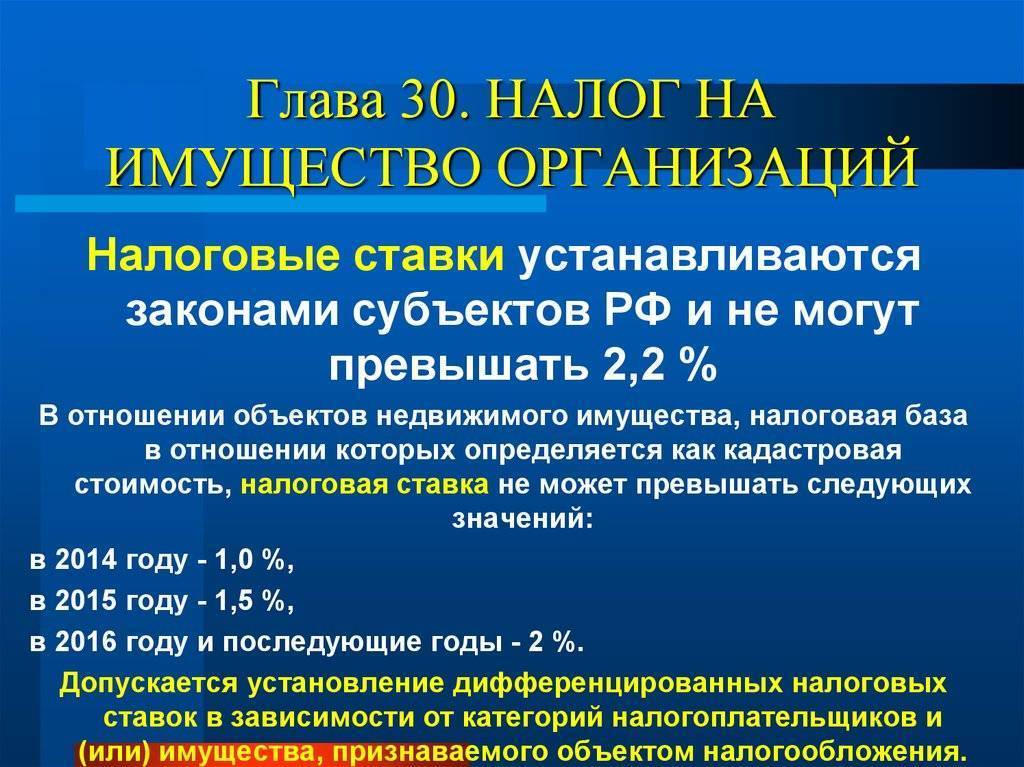

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%. Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц. Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.