Все статьи из рубрики

- Уплата налога при продаже земельного участка

- Продажа недвижимости: какая сумма не облагается налогом?

- Изменения налогов при продаже квартиры

- Продажа подаренной квартиры: менее 3 лет в собственности

- Налог с продажи машины: размер подоходного налога и его уменьшение

- Налог с продажи квартиры, полученной по наследству: когда и сколько нужно платить

- Налог на продажу недвижимости с 2017 года для физических лиц

- Налог с продажи квартиры для пенсионеров в 2017 году — новый закон

- Надо ли платить налог с продажи квартиры в собственности более 3 лет

- Налог с продажи квартиры в 2017 году: правила начисления и сроки для уплаты

- Через какое время можно продать квартиру без налога после ее покупки

- НДФЛ с продажи недвижимости в 2017 году для физических лиц

- Декларация при продаже квартиры — когда, кому и как следует её заполнять

- Как рассчитать налог с продажи квартиры в 2017 году

- Нужно ли платить налог с продажи квартиры менее и более 3 лет в собственности

- Когда платится налог с продажи квартиры и автомобиля: сроки, возможность экономии

- Декларация при продаже автомобиля и правила ее заполнения

- Подоходный налог с продажи недвижимости или авто в 2017 году

- Какой налог с продажи квартиры в собственности менее 3 лет в 2017 году

- Налог при продаже квартиры менее 3 лет в собственности в 2017 году

- Продажа квартиры в собственности менее 3 лет и покупка новой в одном налоговом периоде

- Налог при продаже квартиры в 2017 году для физических лиц – последние изменения в законах

- В каких случаях нужно ли подавать декларацию при продаже машины

- Что делать, если продал квартиру в собственности менее 3 лет и купил другую

- Нужно ли подавать декларацию при продаже квартиры

- Налог с продажи гаража в 2017 году: все о процедуре налогообложения

- НДФЛ с продажи квартиры в 2017 году для физических лиц

- Когда после вступления в наследство можно продать квартиру?

- Сумма, не облагаемая налогом при продаже автомобиля в 2017 году

- Какая сумма облагается сумма налогом при продаже автомобиля в 2017 году

- Когда можно продать квартиру после покупки, чтобы не платить налог

- Какой налог с продажи автомобиля, если она в собственности менее 3 лет

- Какой налог с продажи автомобиля следует платить

- Налог с продажи квартиры — новый закон в 2017 году

- Что лучше между родственникам: дарственная или купля-продажа

- Как отчитаться за продажу автомобиля в налоговой

- Уплата налогов с продажи квартиры — сроки и ставки

- Налог с продажи авто — правила исчисления и уплаты

- Нужно ли платить налог с продажи машины в собственности менее 3 лет

- Новый закон о налоге с продажи земельного участка и дома в 2017 году

- Продажа приватизированной квартиры менее 3 лет в собственности

- С какой суммы при продаже квартиры платится налог в 2017 году

- НДФЛ при продаже автомобиля — как избежать выплат

- Налог с продажи дома — последние изменения в законодательстве 2017 года

- Как продать квартиру менее 3 лет в собственности и не платить налог

- В каком случае при продаже квартиры платится налог 13 процентов

Имущественный вычет

А еще можно воспользоваться имущественным вычетом при покупке недвижимости. Он составляет 2 млн. рублей.

В этом случае, при грамотном оформлении взаимозачета, можно значительно уменьшить сумму налога к уплате. А в некоторых случаях — даже совсем его не платить.

Но тут важны детали

Важно, чтобы покупатель/продавец раньше не использовал свое право на применение имущественного вычета

Зато воспользоваться им могут даже неработающие (пенсионеры, мамы в декрете, студенты), а также индивидуальные предприниматели. То есть те, у кого нет налогооблагаемого дохода и кто поэтому ранее не смог оформить вычет НДФЛ при покупке квартиры.

Например, квартира куплена за 3.5 млн. руб., затем ее продают за 4 млн. руб. Считаем налоговую базу при продаже:

С этой суммы нужно заплатить НДФЛ 13%.

Допустим, что эту квартиру покупал и продает официально неработающий гражданин. У него нет официального дохода и он ранее не использовал имущественный вычет, поэтому право на вычет у него сохранилось.

Он не может вернуть НДФЛ, зато может оформить взаимозачет по налогам.

Льгота по имущественному вычету составляет 2 млн. руб.

Поэтому сокращаем рассчитанную ранее налоговую базу на 2 млн. руб.:

Кстати, не так давно мы рассказывали про 10 нюансов получения вычета на квартиру, о которых знают далеко не все.

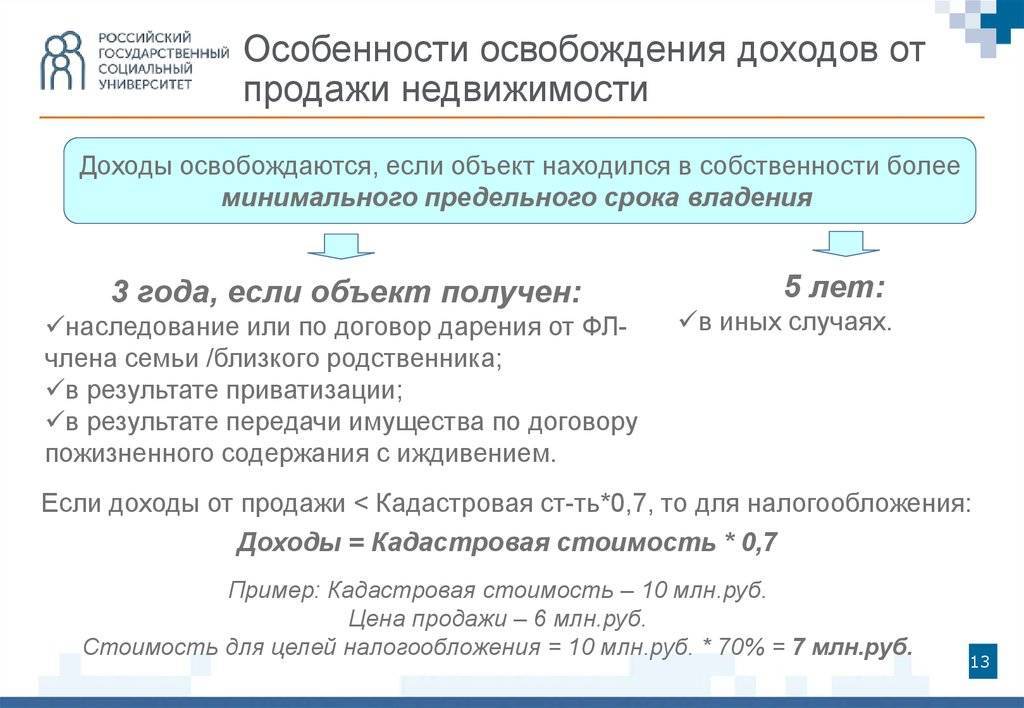

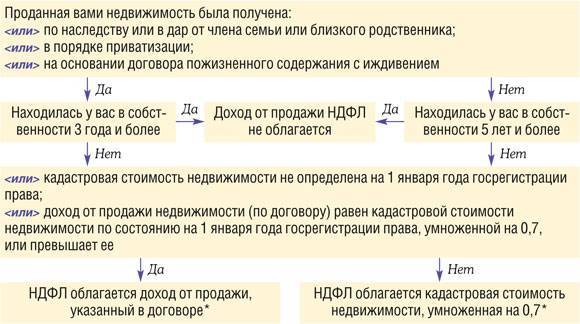

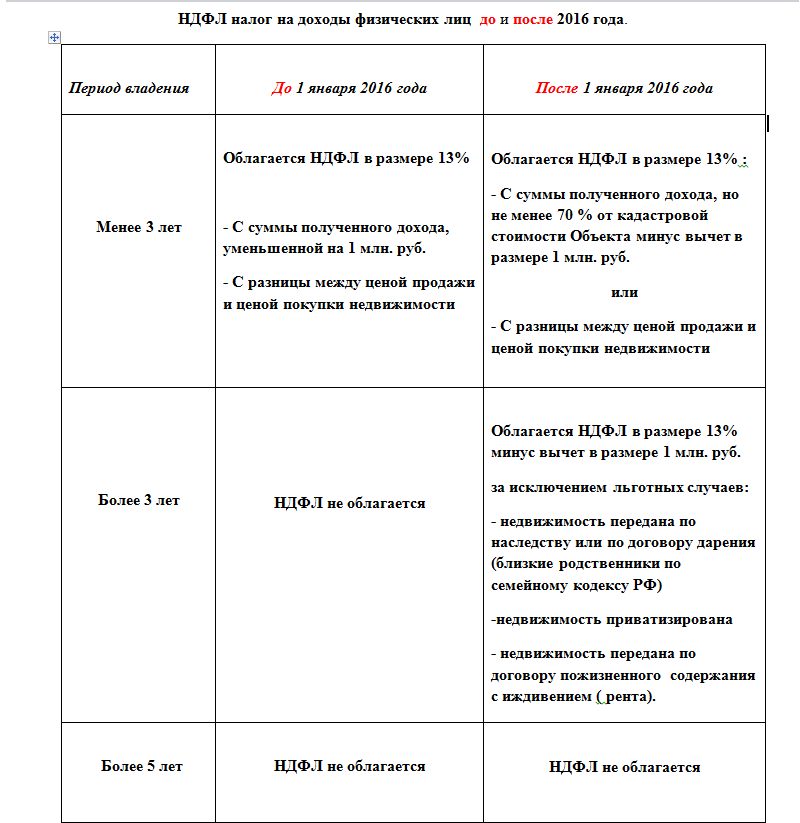

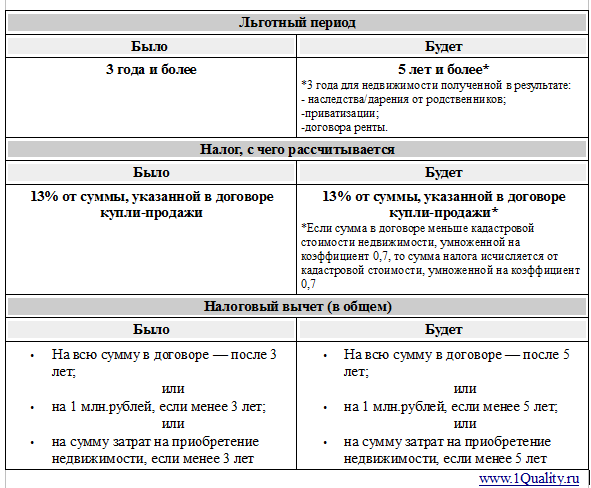

Как рассчитывается минимальный срок владения имуществом

При расчете минимального срока владения имуществом вполне закономерно встаёт вопрос – с какого момента ведется отсчет? С даты заключения предварительного или основного договора? После подачи документов на регистрацию? С момента регистрации? Какой документ признается отправной точкой? Все зависит от того, каким образом вам достался в собственность этот недвижимый объект.

- Покупка квартиры по договору долевого участия в строительстве, инвестирования или уступки права требования. В этом случае право собственности наступает в день регистрации такового в управлении Росреестра. При этом не имеет значения, когда вы подписали акт приемки квартиры с застройщиком.

- Покупка квартиры по договору купли-продажи. В этом случае также срок исчисления владения квартиры рассчитывается с момента регистрации договора, указанной в свидетельстве о государственной регистрации права или в выписке из реестра прав на недвижимое имущество.

- Покупка квартиры в жилищно-строительном кооперативе. Право собственности в этом случае считается возникшим после полной выплаты паевого взноса и факта передачи квартиры пайщику по акту приема-передачи.

- Передача квартиры в собственность в порядке приватизации. Приватизация жилья в собственность граждан проводится в нашей стране с 1992 года, поэтому право собственности на приватизированную квартиру фиксировалось по-разному по мере законодательных изменений и введения в действие законов о регистрации недвижимого имущества. Поэтому те квартиры, которые были приватизированы до 01.01.1998 года, считаются принятыми в собственность на основании актов предприятий технической инвентаризации муниципалитетов. А те, которые приватизировались уже после появления Росреестра – соответственно, после регистрации права в этой организации. Поэтому к приватизированным ранее квартирам не применяются минимальные сроки владения имуществом. А вот к тем, которые приватизированы после 2016 года, применяется трехлетний период.

- Жилье получено в собственности по наследству или по завещанию. Здесь могут быть различные варианты.

Например, если в наследство на долю в квартире после смерти одного из супругов вступает другой супруг, то датой регистрации права собственности будет считаться дата, когда супругами была куплена квартира в долевую (или совместную) собственность. То же самое при наследовании доли умершего другим собственником, также владеющим долей в данной квартире.

Если наследник ранее не владел долями в наследуемой квартире, то при смерти наследодателя, срок владения исчисляется со дня смерти (с даты открытия наследственного дела).

- Квартира подарена. Здесь все просто – срок владения исчисляется так же, как и при регистрации договора купли-продажи, а именно – с момента регистрации права собственности на квартиру в управлении Росреестра.

- Квартира предоставлена собственникам взамен жилья, признанного в установленном порядке ветхим, или аварийным и подлежащим сносу. В этом случае исчисление владения квартирой также наступает после регистрации права собственности в Росреестре, несмотря на то, что предыдущим жильем собственник мог владеть не один десяток лет. В этом случае для того, чтобы не платить НДФЛ, нужно соблюсти установленные 3 года.

- Право собственности на жилье установлено в судебном порядке. В этом случае, срок владения имуществом исчисляется с даты вступления в законную силу судебного решения. Обычно эта дата прописывается в самом решении. Обычно она составляет от десяти дней до месяца с момента вынесения решения в случае, если не была подана апелляционная жалоба. Печать о том, что решение уже вступило в законную силу, ставится на самом решении суда.

- Доли в квартире приобретались в разное время. Бывает такое, что собственниками одной квартиры являются совершенно посторонние друг другу люди. При этом доли могут выкупаться и переходить по наследству другим людям. И вот наступает долгожданный момент, когда один из собственников наконец выкупил все разрозненные доли и стал единоличным собственником целой квартиры. В этом случае, минимальный срок владения будет рассчитываться, исходя из того, когда была приобретена самая первая доля в данной квартире. Исключение составляет случай, когда доли разделены и оформлены как отдельные объекты недвижимого имущества. В этом случае для каждой приобретенной доли расчет будет вестись с момента регистрации права собственности в управлении Росреестра.

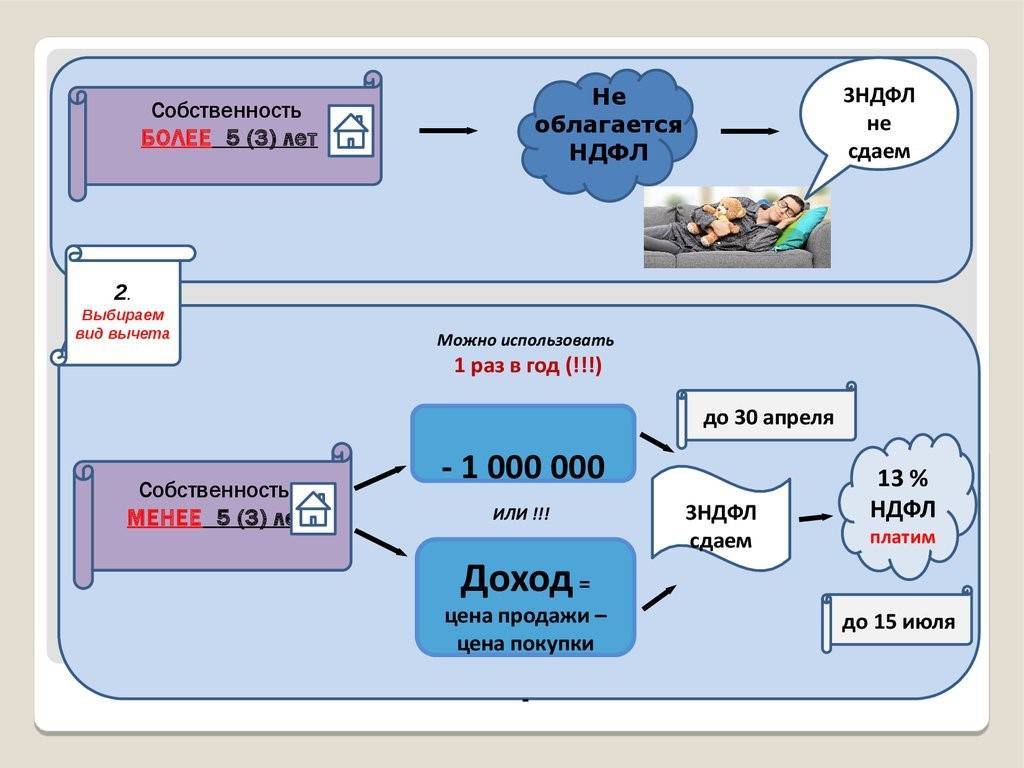

Расчет налогооблагаемой базы и налоговый вычет

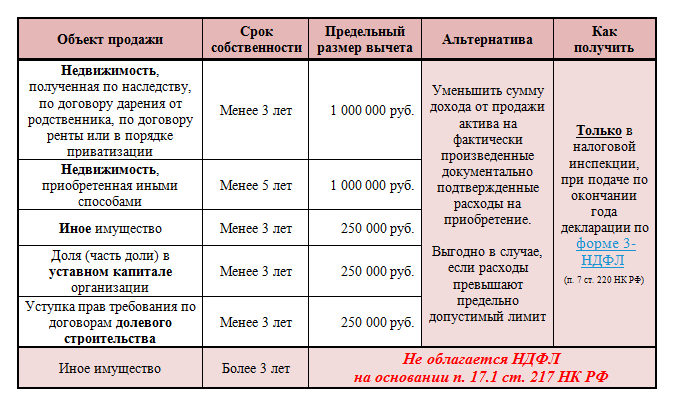

Граждане, продавшие квартиру, так же, как и те, кто ее купил, имеют право на налоговый вычет. Его величина зависит от типа недвижимости:

- 1 млн руб. – при продаже квартиры, дачи, комнаты, дома, земельного участка, садового домика;

- 250 000 руб. – при продаже гаража, нежилых помещений.

Именно на эту сумму уменьшается доход – так рассчитывается налогооблагаемая база.

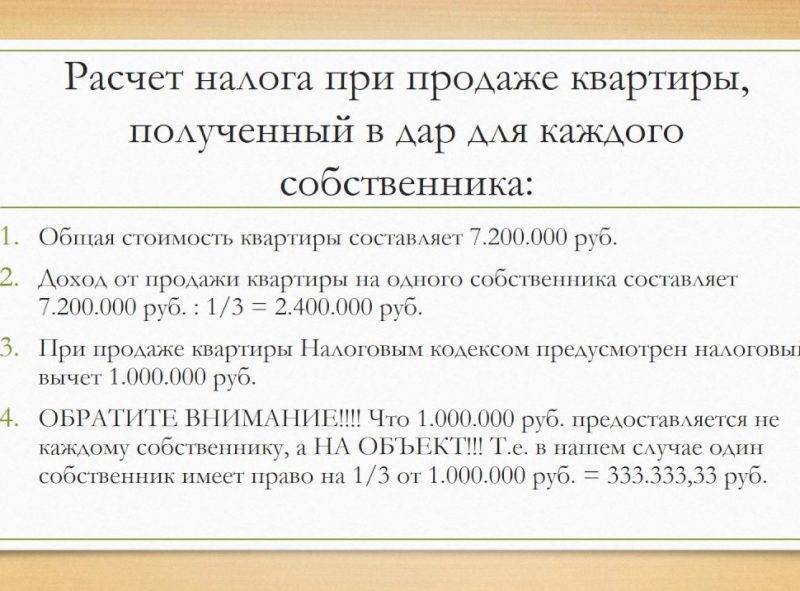

В случае долевой собственности, если недвижимость была продана по единому договору купли-продажи, налоговый вычет распределяется между собственниками, пропорционально их долям, либо по договоренности между ними. Если же каждая доля была продана по отдельному договору, то каждый владелец имеет право на вычет в 1 млн руб.

Рис. 2. Долевая собственность

Если доли были получены в разное время, то срок минимального владения вычисляется для каждого собственника индивидуально.

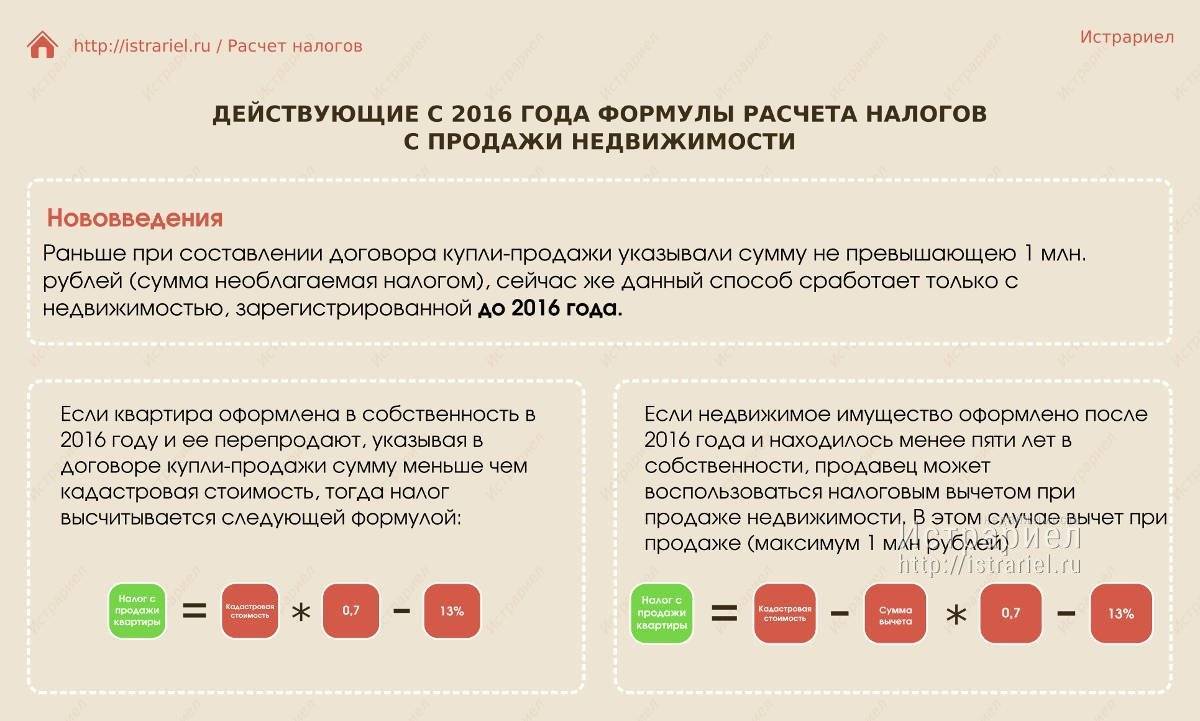

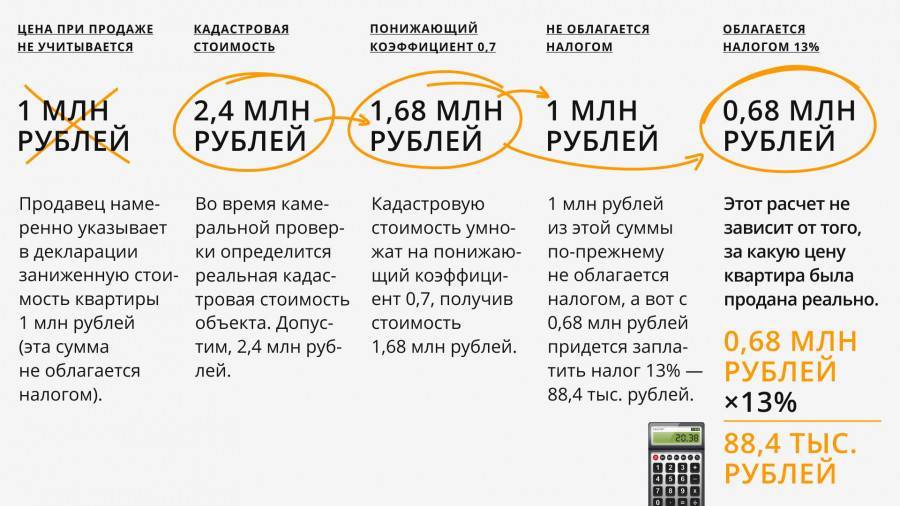

Если недвижимость продана по стоимости ниже кадастровой, а точнее, ниже чем 70%, для определения налогооблагаемой базы берется кадастровая стоимость, умноженная на коэффициент 0,7.

Частота применения вычета

Налоговый вычет при продаже, в отличие от вычета при покупке, применяется многократно, ко всем проданным объектам недвижимости. Единственное ограничение – 1 млн руб. в год. Так, например, если гражданин продал два дома в 2018 г., он получает вычет в размере 1 млн руб., которые равномерно распределяются на оба дома. Если он в 2019 г. решит продать еще один объект недвижимости, он вновь имеет право на вычет в 1 млн руб.

Если объект продан за 1 млн руб. или менее, гражданин обязан подать налоговую декларацию по форме 3-НДФЛ, но сам НДФЛ оплачивать не должен.

Никакого нового закона в 2019 году принимать не планируется, в отличие от новой формы декларации 3-НДФЛ, скачать бланк которой можно в удобном формате.

Это интересно! Возврат НДФЛ можно оформить за лечение зубов.

Суммирование вычетов

Суммирование необлагаемых налогом сумм не предполагается. Единственный вычет, который суммируется с другими, – вычет на ребенка или нескольких несовершеннолетних детей. Налоговые льготы, положенные пенсионерам и инвалидам, не суммируются.

Примеры расчета

Рассмотрим несколько примеров:

- Гражданин купил квартиру в 2014 г. по ипотеке за 3 700 000 руб. и продал ее в 2016 г. за 4 200 000 руб. В его обязанность входит предоставление декларации 3-НДФЛ, и, безусловно, нет сомнений в том, надо ли платить налог, т.к. собственность ‒ менее 3 лет. Сумма к оплате может быть рассчитана двумя способами:

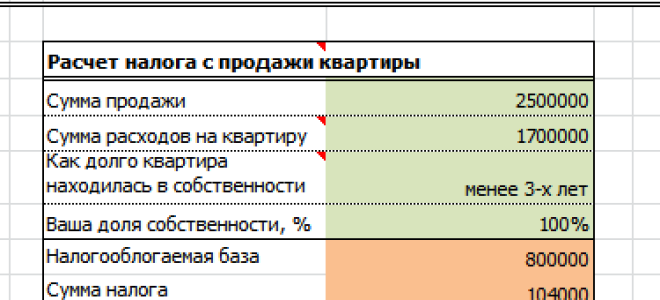

- если заявлен налоговый вычет: НДФЛ = (4 200 000 – 1 000 000) * 0,13 = 416 000 руб.;

- если расходы гражданина на квартиру документально подтверждены, то их можно заявить вместо вычета: НДФЛ = (4 200 000 – 3 700 000) * 0,13 = 65 000 руб.

- Загородный дом получен по наследству в 2018 г. и продан в 2019 г. за 6 500 000 руб. Кроме того, этот же гражданин продал в 2019 г. квартиру, купленную им в 2010 г. Налогообложению подлежит только доход от продажи дома, т.к. квартира в собственности более 5 лет. Налог 13% = (6 500 000 – 1 000 000) * 0,13 = 715 000 руб.

Это интересно! Оплата НДФЛ с унаследованной квартиры имеет свои особенности.

- Квартира, полученная по наследству в 2017 г., продана в 2018 г. за 2 500 000 руб., что дешевле кадастровой стоимости, которая равна на 01.01.2018 3 700 000 руб. Налогооблагаемая база равна: 3 700 000 * 0,7 = 2 590 000 руб. НДФЛ = 2 590 000 * 0,13 = 336 700 руб. Налоговый вычет в данном случае не применяется. Кроме того, при продаже обязательно нужно уплатить налог на имущество.

- Квартира куплена в 2017 г. за 3 500 000 руб. и продана в 2018 г. за 2 500 000 руб. Расходы подтверждены. Нужно ли платить налог в этом случае? Нет, не нужно, т.к. гражданин вообще не получил дохода.

- Муж и жена продали свои доли в доме по единому договору купли-продажи за 5 200 000 руб. Доля мужа – 60%, т.е. 3 120 000 руб., доля супруги ‒ 40%, т.е. 2 080 000 руб. Дом был получен ими по договору дарения год назад. Прежде всего, необходимо посчитать налоговый вычет: для мужа – 1 000 000 * 0,6 = 600 000 руб., для жены – 1 000 000 * 0,4 = 400 000 руб. НДФЛ для супруга = (3 120 000 – 600 000) * 0,13 = 327 600 руб. НДФЛ для жены = (2 080 000 – 400 000) * 0,13 = 218 400 руб.

Когда подавать декларацию и как оплатить налог

Декларация по форме 3-НДФЛ должна быть подана не позднее 30 апреля, следующего за отчетным года. Так, если недвижимость была реализована в 2018 году, декларацию необходимо подать до 30 апреля 2019 г. К ней необходимо приложить:

- документы, подтверждающие факт продажи недвижимости, например, договор купли-продажи;

- если заявлены расходы на покупку, то документы, подтверждающие этот факт (договор, расписки о получении денег, чеки, банковские выписки).

Подать декларацию можно по почте, лично в налоговой инспекции, онлайн на официальном сайте ФНС в личном кабинете налогоплательщика или на сайте Госуслуги.

Рис. 3. Прием деклараций на сайте «Госуслуги»

Оплатить НДФЛ необходимо до 15 июля, следующего за отчетным года, т.е. если декларация подана за 2018 год, то до 15 июля 2019 года.

Это интересно! При продаже машины также необходимо заполнять декларацию 3-НДФЛ.

Не думайте о том, как избежать налога. Сделать это не получится. Даже схемы, по которым стоимость жилья специально занижалась, сегодня не работают, т.к. в этом случае налог считается с кадастровой стоимости.

Все самое основное о налоге на продажу недвижимости смотрите в видео:

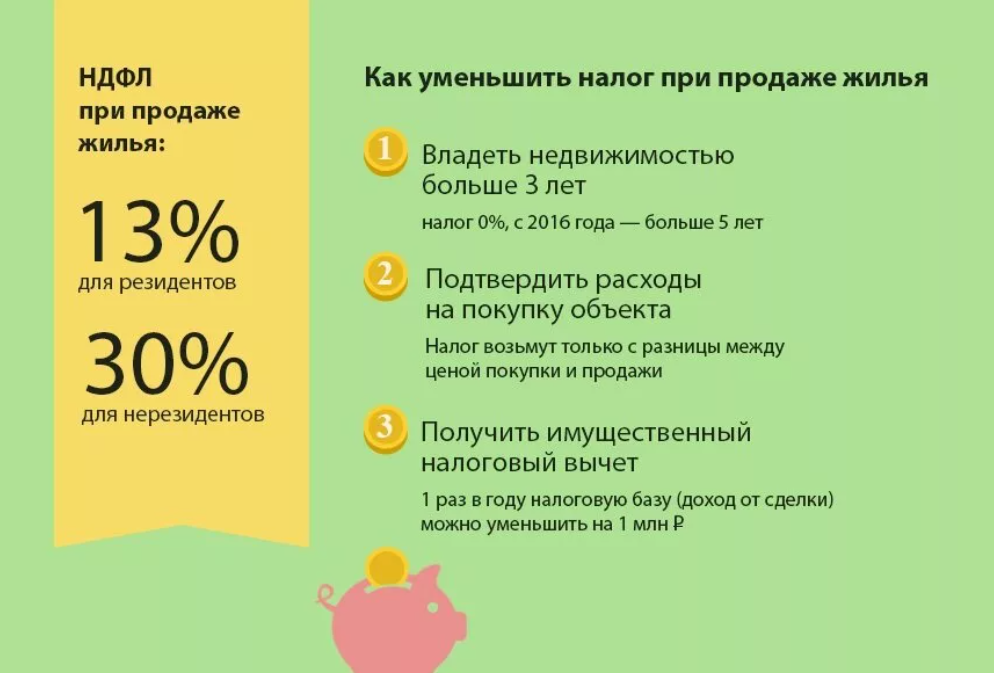

Как снизить размер выплат?

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

Способ 2 позволяет сократить размер налога, воспользовавшись имущественным вычетом, который составляет 1 000 000 рублей. Этот способ в большей степени подойдет тем, у кого нет документов, подтверждающих расходы на квартиру, например, если жилье было подарено или перешло по наследству, а минимальный срок владения еще не наступил.

Пример. Квартира была получена в наследство. Владелец продает ее за 4 180 000 рублей. Расчет производится следующим образом: (4 180 000 – 1 000 000 (имущественный вычет)) х 0,13 = 413 000 рублей.

Посчитаем размер налога с продажи квартиры, учитывая кадастровую стоимость – 5 300 000 рублей. 5 300 000 х 0,7 = 3 710 000 рублей. Цена на квартиру – 4 180 000 рублей – выше, поэтому из нее и рассчитывается налог: 4 180 000 х 0,13 = 543 000 рублей. Счет опять не в пользу расчетов по кадастровой стоимости.

Пользоваться правом на имущественный вычет при продаже можно каждый год. Если продавец реализует за год сразу несколько квартир, то 1 000 000 рублей будет распределен между ними. Те, кто воспользуется этим способом, также обязательно должны подать декларацию на налоговый вычет – сама налоговая без соответствующего документа его вычитать не будет.

️ При реализации квартиры за ту же цену, за которую она была приобретена, налог платить не надо, если прошло уже положенное количество времени. Но обязательно придется подать налоговую декларацию.

Произведя несложные расчеты, продавец сам определит, какой из вариантов поможет больше сократить размер налога.

Также налог платить не потребуется при продаже квартиры по договору цессии (уступке права требования). Например, жилье было приобретено в 2018 году на старте продаж. Через два года, к моменту завершения строительства, но до получения ключей, владелец решил эту квартиру продать. Поскольку недвижимость еще не находится в собственности, продавец передает права на нее покупателю. Формально цена такой квартиры остается той, что указана в договоре, однако рыночная цена может оказаться выше. Этим пользуются инвесторы, которые приобретают квартиры на этапе строительства котлована и потом перепродают на более высокой стадии готовности.

Таким образом, современное законодательство позволяет либо не платить налог от продажи квартиры, либо существенно сократить его.

Советы продавцам квартир:

- Перед продажей посчитать срок владения жильем, учитывая дату приобретения – до 2016 года или после. Если необходимые сроки уже прошли, не переживать о налоге.

- Если минимальный срок владения еще не наступил, узнать кадастровую стоимость квартиры.

- Посчитать размер налога, учитывая кадастровую стоимость и разные способы сокращения выплат, описанные выше.

- Не забыть предоставить в налоговую инспекцию декларацию и оплатить налог до 30 апреля следующего года. В 2020 году в связи с угрозой распространения коронавируса и введением режима самоизоляции срок подачи декларации был продлен до 30 июля, но заплатить налог необходимо до 15 июля.

Кто должен платить налог с продажи квартиры

Основной документ, который расписывает все нюансы налогообложения – это Налоговый Кодекс Российской Федерации. Однако далеко не все могут свободно ориентироваться в птичьем языке, на котором написаны эти нормы. Поэтому мы переведем с птичьего на человеческий. Итак, кто должен оплачивать налог в случае продажи своей квартиры или доли в ней?

Любые жители, которые получили паспорт нашей страны, а стало быть, являются ее гражданами. Они автоматически считаются резидентами страны, а резиденты должны платить налоги.

При этом гражданин может доказать обратное – факт, что он не является резидентом России. Кто такие эти загадочные резиденты? Это граждане страны (или не обязательно граждане), которые проводят на ее территории не менее 183 суток за последние 12 месяцев. То есть если вы находитесь в стране на один день больше, чем полгода – автоматически вы становитесь налоговым резидентом

Почему это так важно? Потому что резиденты платят подоходный налог в размере установленных 13%, а для нерезидентов сумма вырастает сразу до 30%.

Также иностранцы могут доказать, что проводят в России более полугода к ряду, и при соответствующей регистраций в налоговых органах могут платить, как и другие резиденты, не более 13% от полученного дохода.

Исключение составляют военнослужащие и дипломаты, которые по долгу работы вынуждены находиться длительное время за пределами территории страны.

Процедура оплаты

Процедуру уплаты налога с реализации квартиры продающая сторона должна пройти самостоятельно. Заключая сделку купли-продажи, продавец жилья должен соблюсти налогообложение и уплатить сбор, в противном случае в будущем незаконное умышленное избежание налога повлечет за собой ряд проблем.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Субъект налогообложения (физическое лицо) или налоговый резидент, пребывавший на территории государства на протяжении 6 месяцев и более, уплачивает пошлину при продаже квартиры.

При реализации квартиры у продающей стороны возникает доход, за который необходимо уплатить налог и подать налоговую декларацию. За исключение берутся случаи законного освобождения от налогообложения. Граждане пенсионного возраста также должны уплачивать пошлину с продажи жилища, льготы в данном случае отсутствуют.

Налоговый период

Продолжительность отчетного периода по НДФЛ составляет 12 месяцев, по окончании которых продавец обязан предоставить в фискальный орган письменное заявление налогоплательщика о полученных доходах с учетом возможных скидок. К декларации необходимо приложить пакет документов, а затем уплатить налог на финансовую прибыль в государственный бюджет.

Способы

Чтобы уплатить подоходный налог от реализации жилья, необходимо не только внести причитающуюся сумму в казну государства, но и собрать перечень бумаг для предоставления их в налоговый орган по месту жительства. Установленный законодательством срок проведения отчетности соблюдается в строгом порядке.

Декларация подается лично. В случае невозможности персональной явки, представить отчет о доходах может законный представитель налогоплательщика, имеющий право действовать от его лица на основании доверенности.

Отчетный документ можно отправить заказным письмом, при этом наличие списка вложенной в него документации, обязательно.

Список документов

После реализации квартиры необходимо в обязательном порядке сдать декларацию 3-НДФЛ, которая и является самым важным документом для уплаты налога. Заполнять документ можно не только от руки на бланке, но и в электронно-цифровой форме. Для этого необходимо зайти на официальный веб-ресурс налоговой службы и воспользоваться специальной программой.

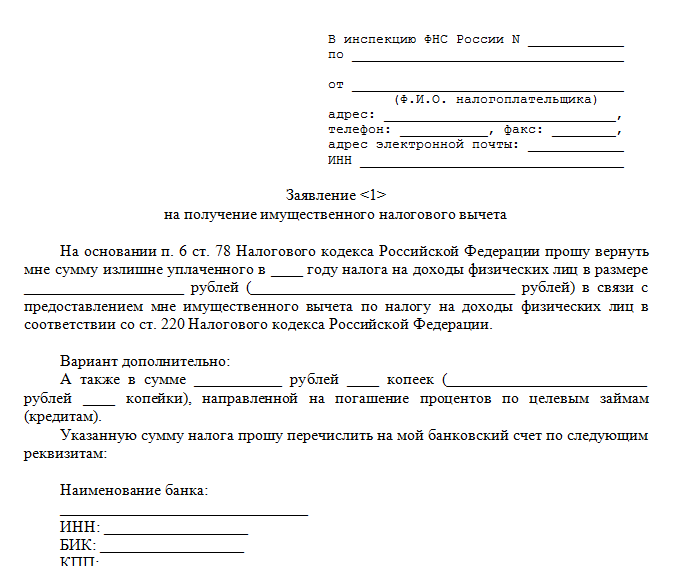

Помимо отчетного документа, продавец должен написать заявление на предоставление имущественного вычета.

Образец заявления на получение имущественного налогового вычета

Образец заявления на получение имущественного налогового вычета

Чтобы снизить доходы на расходы, связанные с приобретение жилья, к декларации необходимо приложить копии определенных документов, а именно:

- договор купли-продажи жилища, подтверждающий, что продавец является собственником продаваемой недвижимости;

- документация из банковской структуры, подтверждающая уплату процентов по кредиту, выписки об остатке долга и другие документы, свидетельствующие о расходах;

- документальное подтверждение затрат при покупке продаваемого жилья: письменное и нотариально заверенное подтверждение факта передачи средств за квартиру от покупателя продавцу, выписка из банка о перечислении определенной денежной суммы на счет продающей стороны и прочее;

- другая документация о затратах.

Куда обращаться?

Налоговая декларация по форме 3-НДФЛ подается в налоговый орган по месту жительства. Ее необходимо предоставить до конца апреля в году, который следует за годом реализации жилья.

Уплата налога в государственный бюджет осуществляется до середины июля.

Порядок действий

Процедура внесения налогового сбора в госбюджет состоит из нескольких шагов:

- предоставление отчета о доходах (подача декларации);

- обработка документа сотрудниками налогового органа;

- итоговые расчетные операции по определению налога к уплате (за основу берутся данные из декларации);

- внесение платежа в любом отделении банка, через платежный терминал или с помощью электронного сервиса оплаты.

Чтобы налоговики правильно рассчитали подоходный налог, а уплаченная сумма своевременно поступила в казну государства, важно уделить особое внимание сбору документов, список которых был представлен выше