Командировки

Отправление сотрудника в командировку – обычная практика госучреждений. По закону командировочный должен получить определенную сумму, которая берется из бюджета компании.

Работодатель обязан возместить сотруднику следующие расходы:

- Оплата проживания в квартире, отеле. Также командировочному может быть предоставлена комната в общежитие.

- Затраты на поездку. В зависимости от способа передвижения, речь может идти о покупке билетов на поезд, самолет, оплате бензина и т. д.

- Суточные. Включают в себя расходы на питание, отдых и т. д.

- Прочие расходы. К ним относится получение консульского пропуска, визы и т. д.

Вышеперечисленные расходы возмещаются сотруднику сразу же по возвращении из командировки. Чтобы получить полную компенсацию, он должен представить работодателю отчет, приложив к нему чеки, билеты и т. д. И нередко расходы командировочного покрываются в большем объеме.

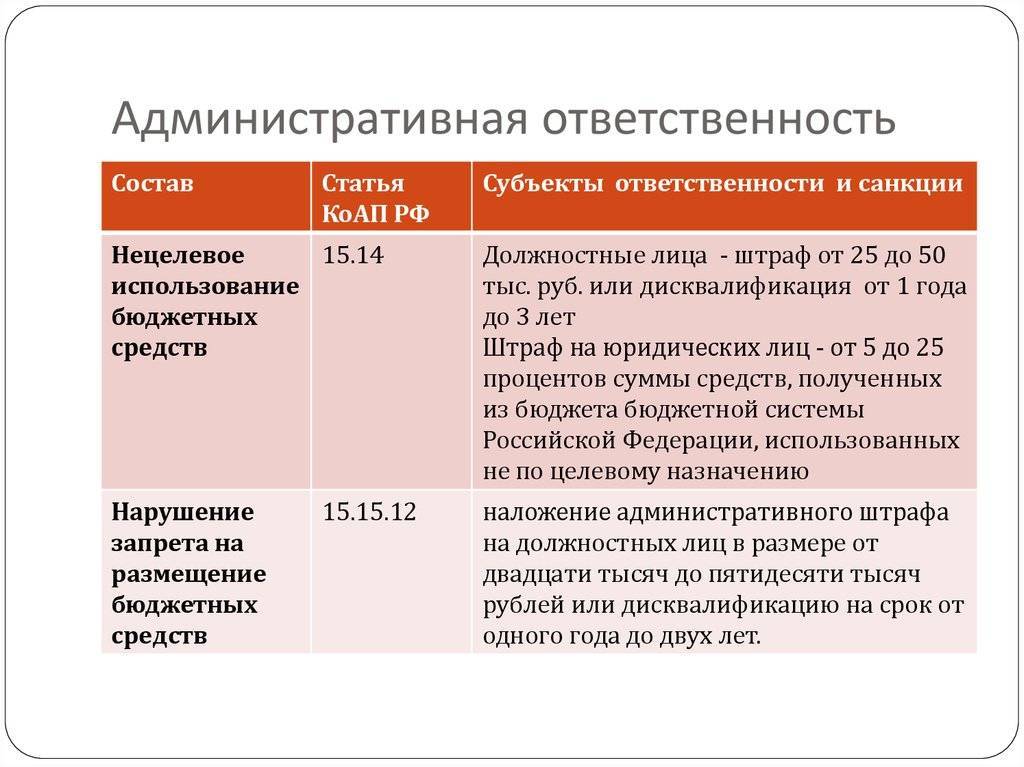

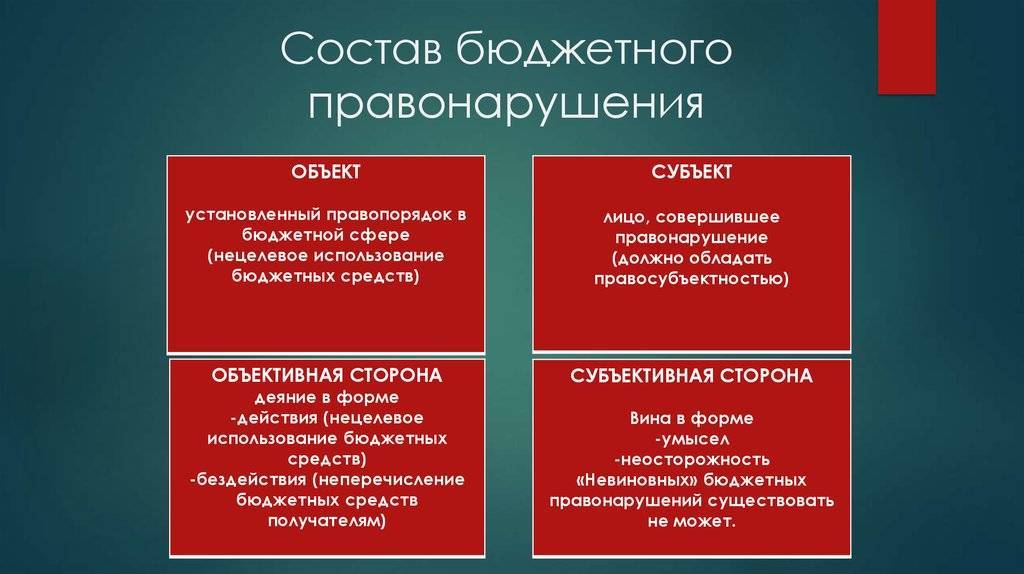

Оштрафовать могут любое должностное лицо, подписавшее документы, связанные с нецелевым использованием средств

Лицом, ответственным за ведение дел экономического субъекта, является руководитель экономического субъекта (ст. 3 Закона о бухгалтерском учете). Исходя из этого основным должностным лицом, которое несет ответственность за состояние финансово-хозяйственной деятельности учреждения, а также использование выделенных бюджетных и иных средств, является руководитель учреждения.

Кроме того, напомним, что без подписи руководителя учреждения (или уполномоченных им лиц) к бухгалтерскому учету не принимается ни один первичный документ (п. 8 Инструкции № 157н).

Таким образом, зачастую административная ответственность, предусмотренная ст. 15.14 КоАП РФ в отношении должностного лица, применяется именно к руководителю учреждения. Вместе с тем, как показывает судебная практика, штраф может быть вынесен в отношении любого должностного лица, подписывающего документы, связанные с нецелевым использованием средств.

К примеру, согласно материалам дела, рассматриваемого в Решении № 7-122/2017, к административной ответственности за нецелевое использование средств субсидии привлечено должностное лицо, подписавшее акт приемки ремонтных работ. Указанный сотрудник выполнял в учреждении организационно-распорядительные и административно-хозяйственные функции.

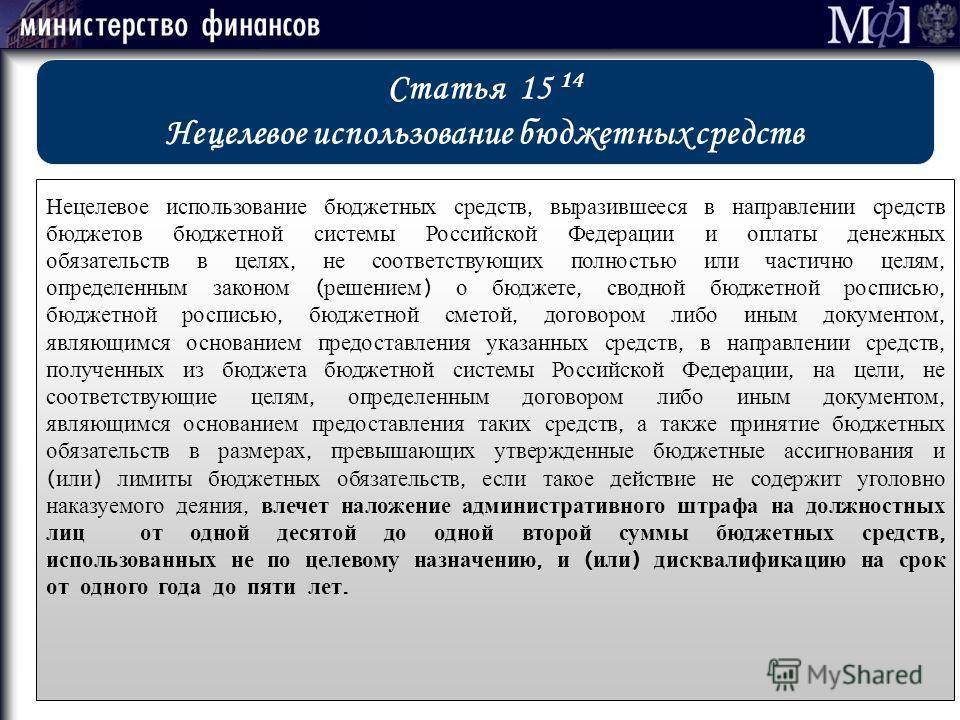

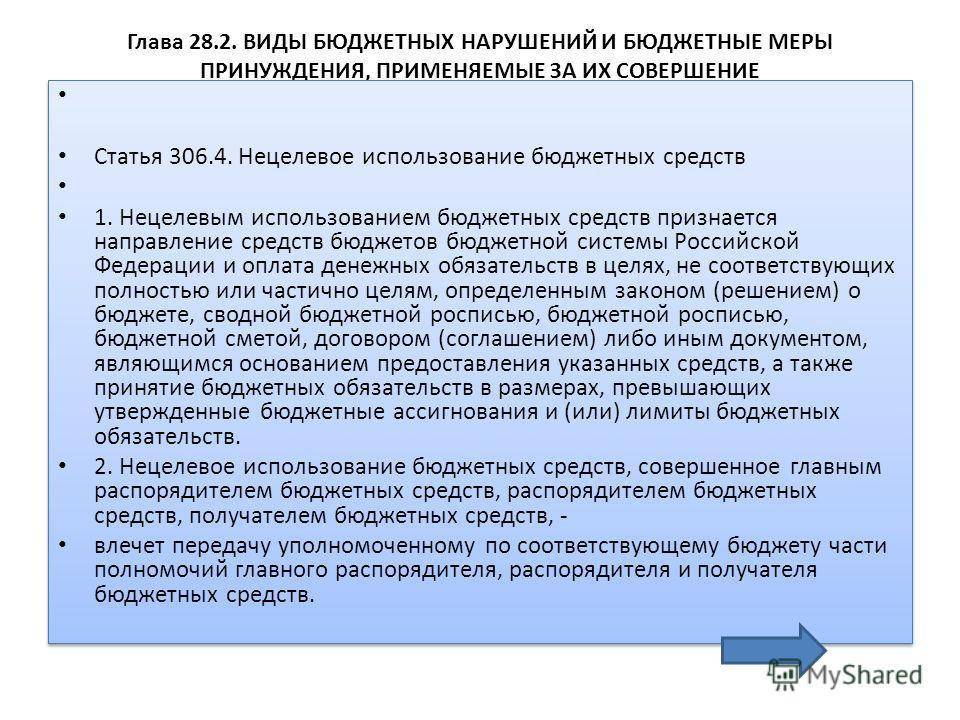

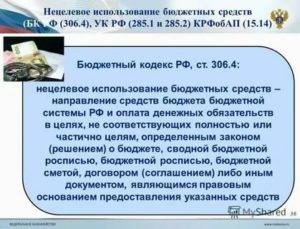

Нецелевое использование бюджетных средств: ответственность и наказание

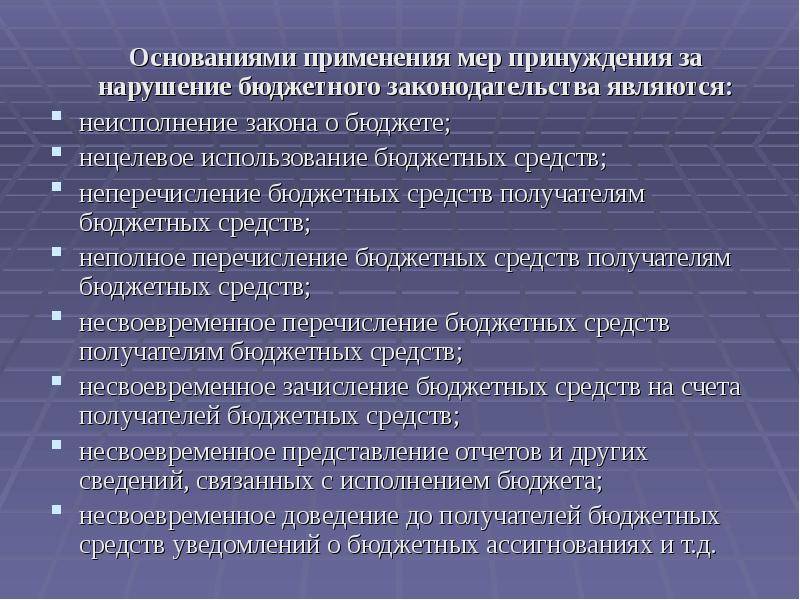

При нецелевом использовании бюджетных денежных средств, выявленном контролирующими органами, необходимо объективно, всесторонне и полно установить обстоятельства в их совокупности. Такое предписание присутствует в письме Минфина. Кроме этого, министерство настаивает на выяснении всех причин и условий, которые способствовали отнесению затрат на те или другие подстатьи/статьи в каждой отдельной ситуации.

Указанное выше соглашение является не единственным документом, которым можно подтвердить нецелевое использование бюджетных средств.

РФ, выступая как правовое государство, в нормативных актах, касающихся финансовой сферы, устанавливает достаточно жесткие требования и правила. В частности, работа организаций, находящихся на госфинансировании, осуществляется в соответствии с ПФХД (планом по финансово-хозяйственной деятельности). Требования к этому документу устанавливаются приказом Минфина.

В соответствии с ними ПФХД должен включать в себя такие разделы, как: Понятие этих субъектов разъясняется в ст. 6 БК. В качестве получателей выступают органы.

- Данные о деятельности муниципального/государственного учреждения, в том числе сведения о видах и целях, перечне услуг/работ, выполняемых платно.

- Показатели финансового положения организации. В этом разделе приводятся сведения об активах, обязательствах на последний отчетный день, предшествующий дате формирования плана.

- Показатели поступлений и выплат (плановые).

- Мероприятия по стратегическому развитию организации.

Злоупотребление служебным положением

Есть несколько составов уголовных проступков, которые граничат с понятием нецелевого использования бюджета. И правильная квалификация преступных действий гарантирует справедливое наложение санкции.

Таблица № 1 «Граничные составы преступлений и их главные различия»

| Преступление | Отличительные черты |

| Хищение бюджетных средств | Подразумевает использование денег на личные нужды, не связанные с работой предприятия. |

| Коррупция | Получение денег от физических и юридических лиц (не от государства) на предоставление взаимной выгоды. |

| Злоупотребление служебным положением | Смена порядка распределения бюджета из корыстных побуждений, а не из соображений практичности. |

Что характерно для таких проступков, их самостоятельная отмена должностным лицом не является основанием для освобождения лица от юридической ответственности.

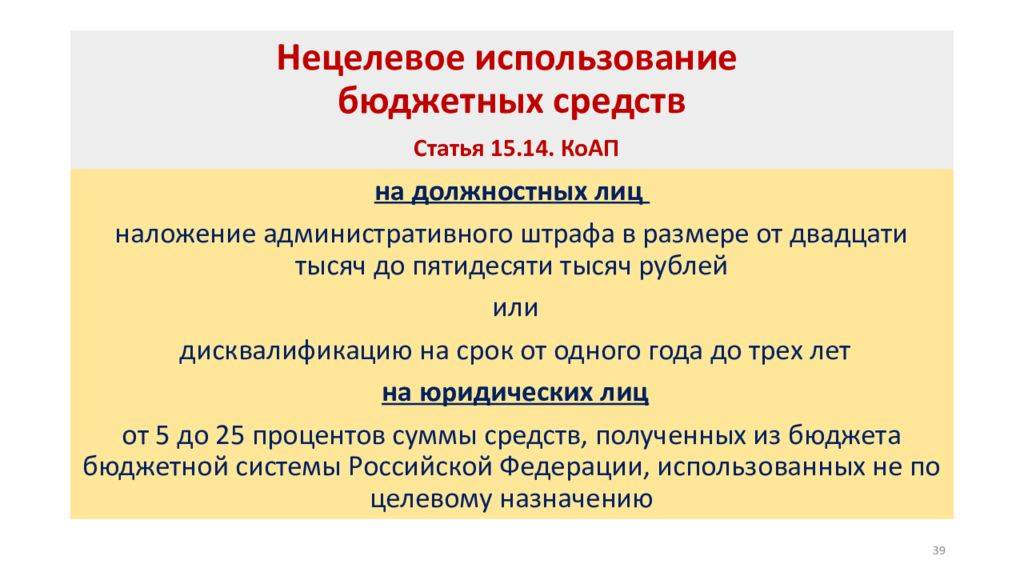

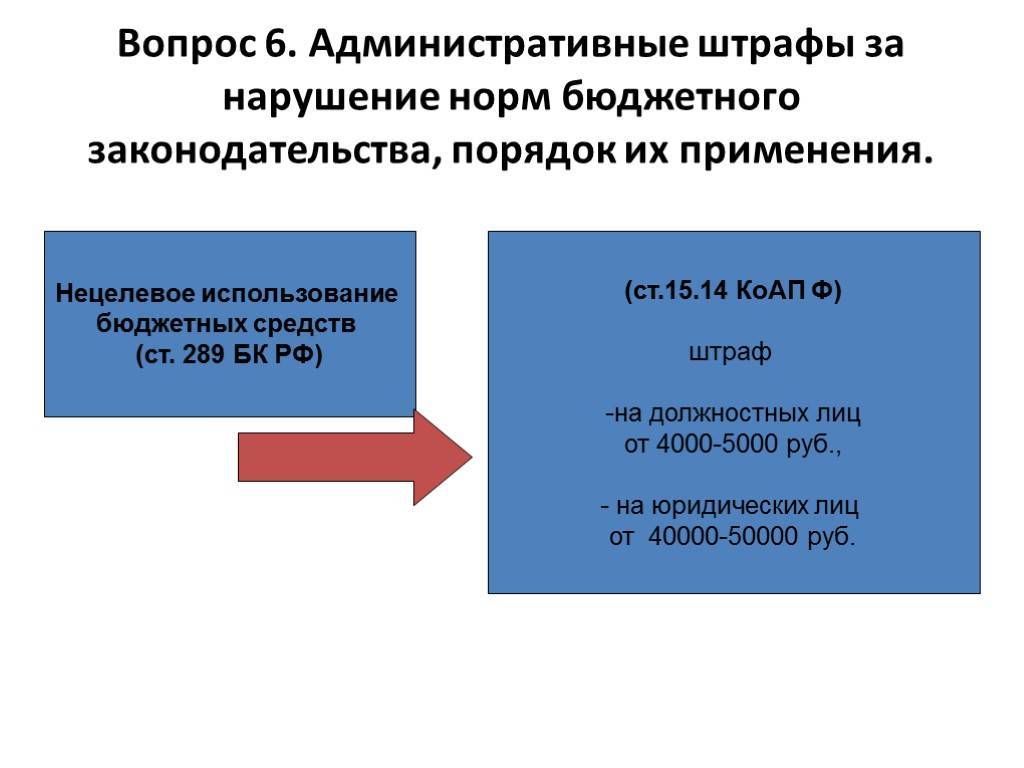

КоАП

Как уже было сказано выше, во время распределения бюджетных средств указывается не только сумма выделения, но и цель ее практического использования. При этом согласно ранее составленному плану от бюджетной организации, уровень обеспечения устанавливается в зависимости от поставленных финансовых и хозяйственных задач на будущий год. И возможность оперирования деньгами разрешается только в пределах статей и сумм.

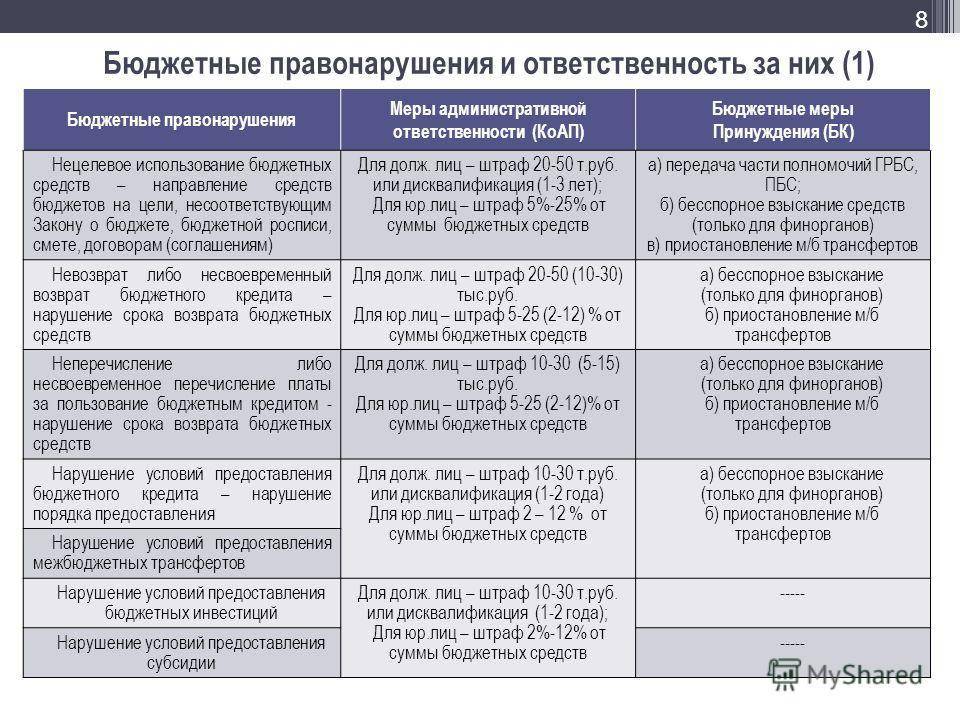

Если проверяющей службе удастся выявить, что деньги были использованы вне плана, но на нужды предприятия, то к виновным лицам применяются нормы административной ответственности.

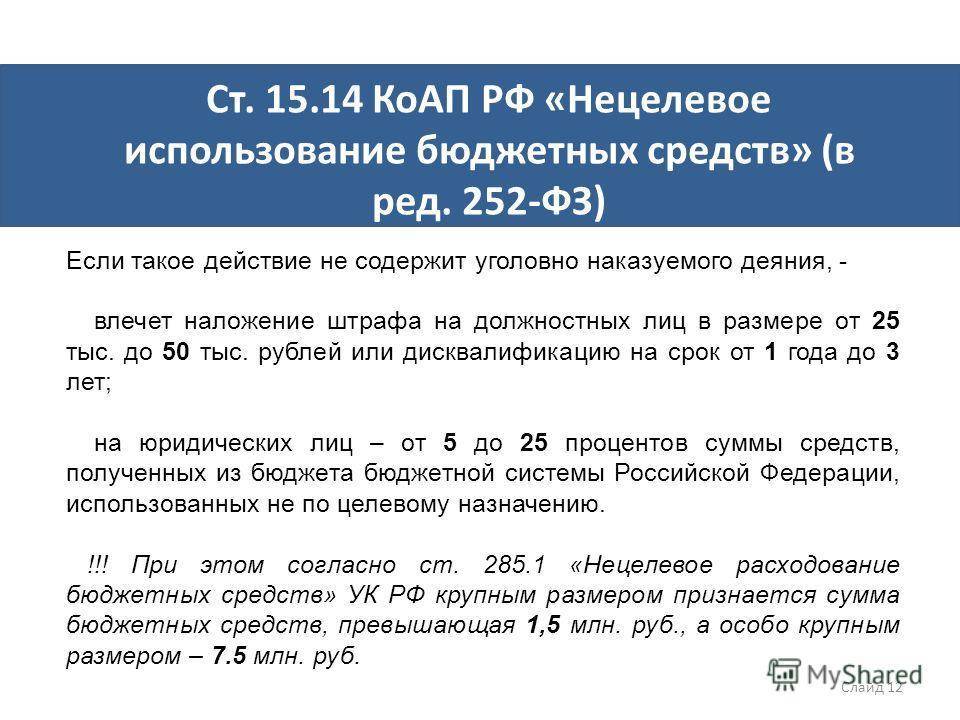

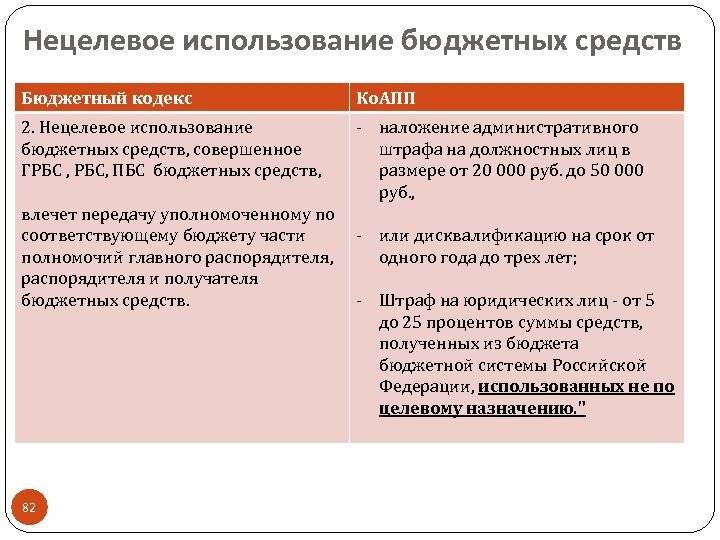

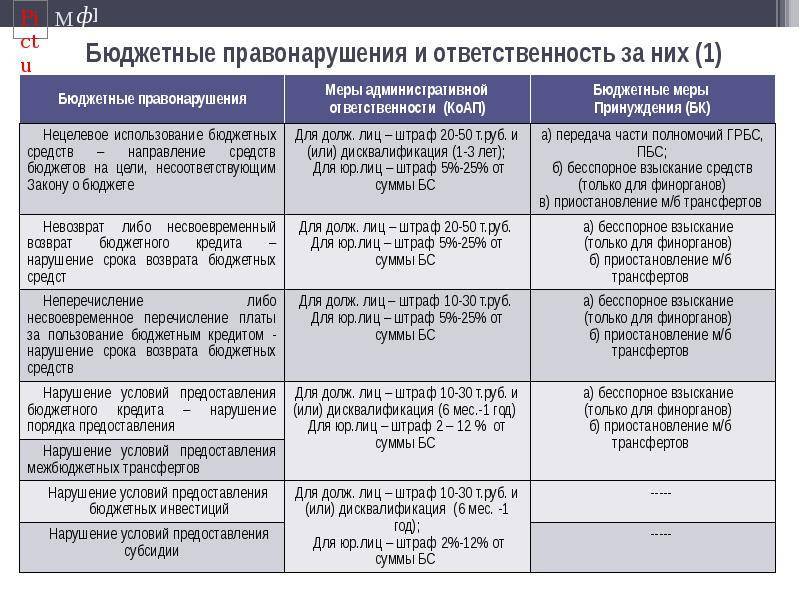

Так, наказание применяется, как к служащим, допустившим нарушение, так и к самой организации. Штрафовать должностных лиц можно в пределах 20 000 – 50 000 рублей. Штраф для предприятий рассчитывается в зависимости от объема израсходованных денег и может быть в пределах 5-20 процентов от общей суммы затрат.

Например, директор С предприятия А оформил реализацию денег на ремонт служебных помещений, что не было запланировано бюджетными средствами. После выявления нарушения и рассмотрения административного протокола директор был оштрафован на сумму в 40 тысяч рублей, а предприятие потеряло возможность использования 15% денег от незаконно реализованных.

https://youtube.com/watch?v=tOYUUJLKAdI

Последствия нецелевых расходов

Помимо того, что нецелевой расход средств считается нарушением закона, он имеет и иные правовые и фактические последствия. Данные последствия напрямую связаны с уровнем и формой совершённого действия:

- Субъект нарушения – финансовый орган или распорядитель (главный распорядитель, распорядитель, получатель бюджетных средств). Если будет выявлено нарушение такого рода, то часть полномочий нарушителя будет передана уполномоченному по бюджету.

- Нарушение возникло в случае ошибок межбюджетного финансирования. То есть, если на цели одного бюджета пошли деньги из другого, то из бюджета получателя взыщут данную сумму денег плюс плату за их использование.

Также в качестве дополнительной меры воздействия могут сократить программу финансирования.

Судебная практика по статье 15.14 КоАП РФ:

Решение Верховного суда: Постановление N 304-АД16-12502 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 7-АД16-2 от 21.10.2016 Судебная коллегия по административным делам, надзор

Решение Верховного суда: Постановление N 304-АД16-12506 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12507 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12486 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12484 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12510 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12512 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12514 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

Решение Верховного суда: Постановление N 304-АД16-12485 от 07.10.2016 Судебная коллегия по экономическим спорам, кассация

- Первая

- Последняя

Нецелевое использование бюджетных средств при организации мероприятий

Предмет спора. В Постановлении АС ВСО от 23.01.2019 № А74-2693/2018 рассмотрен спор между Хакасской таможней (далее – учреждение) и Управлением Федерального казначейства по Республике Хакасия (далее – контрольный орган). В ходе проверки контрольным органом установлено, что учреждением допущено нарушение , выразившееся в неправомерном расходовании средств федерального бюджета на оплату услуг по организации и проведению торжественных мероприятий (празднование Дня таможенника) в сумме 35 000 руб. Не согласившись с выводами контрольного органа, учреждение обратилось в суд.

Позиция суда. Рассматривая спорную ситуацию, суд исходил из следующего.

В соответствии со обеспечение выполнения функций казенных учреждений включает оплату труда работников казенных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами; закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд; уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ; возмещение вреда, причиненного казенным учреждением при осуществлении его деятельности.

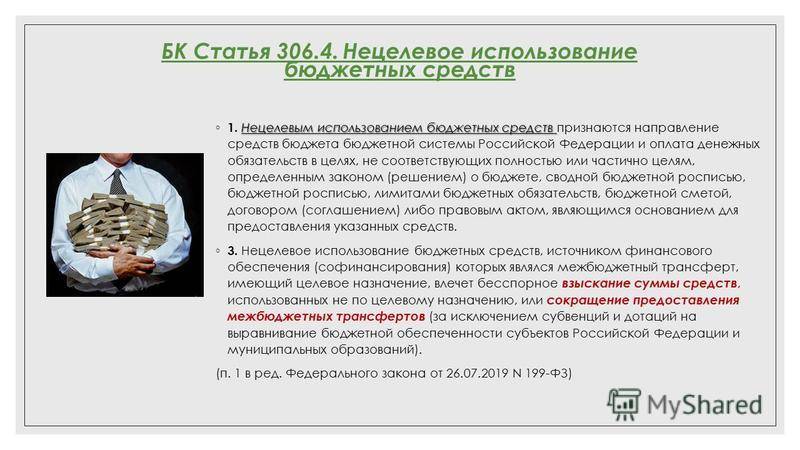

Понятие «неправомерное расходование бюджетных средств» Бюджетным кодексом не определено. Следовательно, при отнесении действий (бездействия) участников бюджетного процесса к неправомерному расходованию бюджетных средств следует исходить из общепринятого в юридической практике признания неправомерными действий (бездействия), если они противоречат требованиям правовых норм.

Согласно Постановлению Госдумы РФ от 11.11.1996 № 781-II ГД «Об обращении в Конституционный Суд Российской Федерации» под правовой нормой принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение. Позиция Минфина по данному вопросу высказана в Письме от 25.04.2017 № 02-09-08/24851.

Из указанных норм можно сделать вывод, что под неправомерным расходованием подразумевается расходование бюджетных средств с нарушением действующего законодательства, то есть термин «неправомерное расходование» – синоним термина «незаконное использование средств». К указанным нарушениям можно, в частности, отнести:

– осуществление авансовых платежей сверх установленного размера;– использование бюджетных средств без подтверждения оправдательными документами;– переплаты и неположенные выплаты заработной платы (денежного содержания, довольствия);– сверхнормативные расходы (кроме переплат и неположенных выплат заработной платы (денежного содержания, довольствия);– прочие нарушения.

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н (в редакции, действовавшей в спорный период), затраты по статье 226 «Прочие расходы, услуги» КОСГУ и коду вида расходов классификации расходов бюджетов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» не включали расходы на проведение культурно-массовых и иных торжественных мероприятий.

При этом примерный перечень приведенных в данной статье расходов указывает на необходимость их связи с теми функциями учреждения, для которых оно было создано. Вместе с тем, оценивая характер понесенных затрат на проведение мероприятий по празднованию Дня таможенника, суды такой связи не усмотрели.

К сведению: В рассматриваемом случае расходование средств федерального бюджета на проведение торжественных мероприятий не соответствует действующему законодательству.

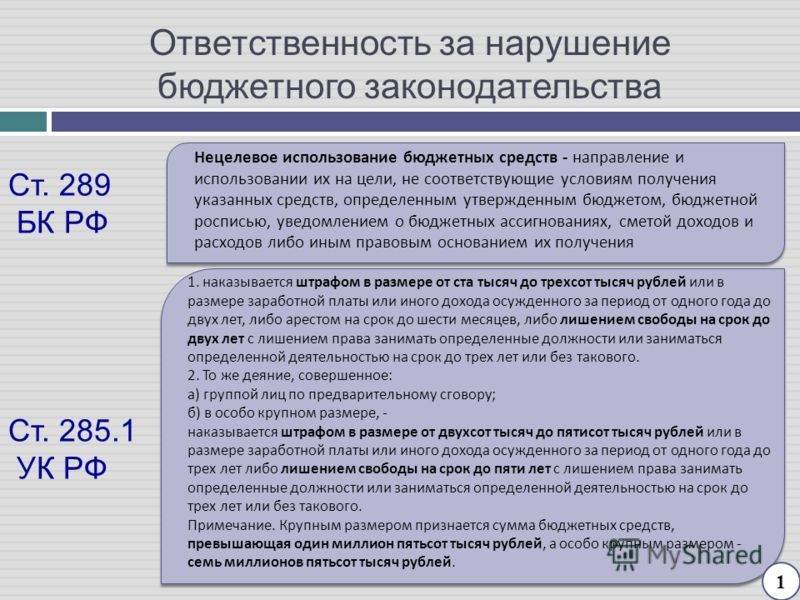

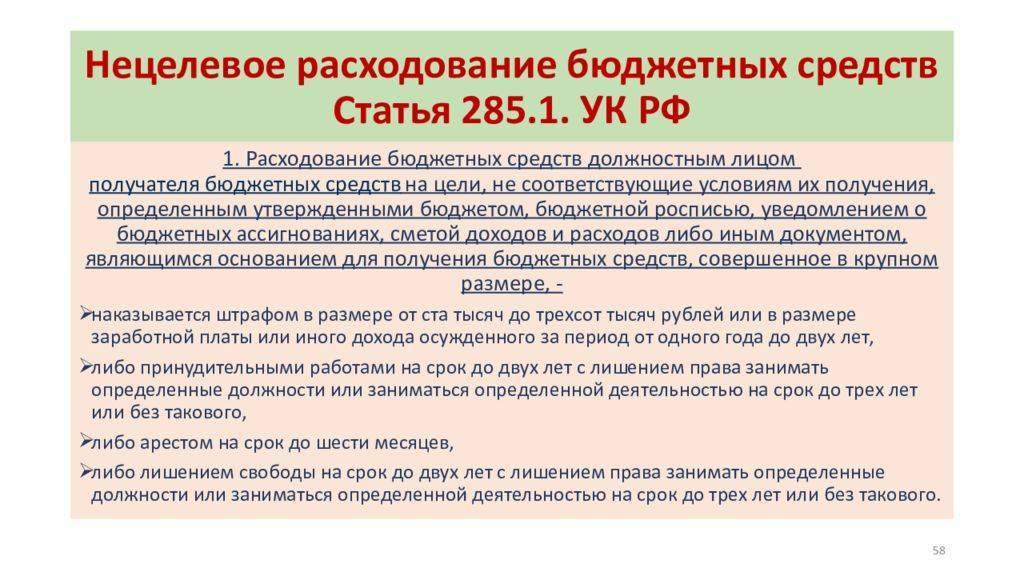

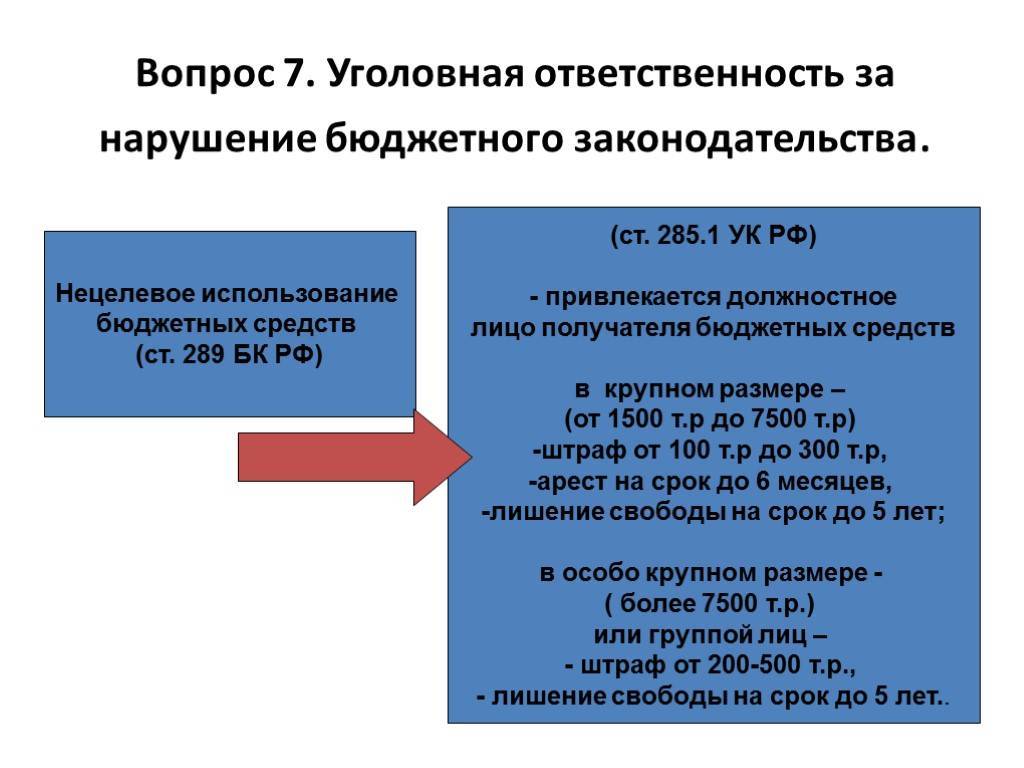

Комментарии к ст. 285.1 УК РФ

Нецелевое использование бюджетных средств УК РФ рассматривает как преступное действие. В качестве виновного привлекается должностное лицо, допустившее нецелевую растрату. Опасность такого действия заключается в подрыве функционирования государства, основ финансового обеспечения и создании благоприятной среды для совершения разного рода экономических преступлений.

Отечественная бюджетная система состоит из фонда разных уровней:

- федерального;

- регионального;

- муниципального;

- внебюджетного.

Средства выделяются из фондов на покрытие строго определенных расходов и исключительно определенному получателю. Если средства были переданы иному лицу или потрачены на неуказанную цель, то имеет место нецелевое расходование денег. При этом не имеет значения повод совершения подобных действий. Даже если какое-либо действие выполнено во благо, но противоречит БК РФ, то оно признается преступным.

Виды ответственности за неправомерный оборот средств платежей по УК РФ статья 187

Бюджетные деньги могут быть выделены в следующих формах:

- Дотация. Данная форма представляет собой выплату предприятию, у которого заложенные в плане расходы, превышают выручку.

- Субсидия. Она представляет собой поддержку меньшего уровня, предприятия или даже гражданина.

- Субвенция. Эта форма является помощью муниципальному самообразованию или юридическому лицу с целью обеспечения возможности реализовать какую-либо программу.

- Ассигнование. Бюджетное ассигнование – это средства, получаемые на основании документа о бюджетном исполнении.

- Кредит, то есть выдача средств на условии возврата с процентами или без. Стоит отметить, что за растрату этих денег ответственность статьей 285.1 не предусмотрена. Для получения информации по этому вопросу следует изучить вторую часть 176 статьи «Растрата государственного кредита».

Объектом преступного действия, рассмотренного в статье 285.1 УК РФ, считается процесс, состоящий из нескольких этапов:

- поступление средств для оплаты счетов на основании различных документов;

- разрешение выполнения оплаты;

- убытие денег.

КОСГУ

В соответствии со ст. 18, п. 1 БК, для составления и последующего исполнения доходно-расходных статей используется бюджетная классификация. Она представлена в виде группировки поступлений, затрат и источников покрытия дефицитов. В ее составе присутствует также классификация по операциям в секторе госуправления (КОСГУ). Порядок ее применения утверждается Минфином. В частности для финансовых ведомств устанавливаются перечни расходов, которые должны быть отнесены на определенные подстатьи и статьи КОСГУ.

Группировка операций в этой классификации осуществляется в зависимости от их содержания. При этом в каждой из статей и подстатей присутствует краткое описание процесса. Что касается затрат, то операции в них характеризуются перечнями направлений расходования финансов. Для эффективного планирования и надлежащего исполнения бюджета вопросы, касающиеся отражения издержек по статьям или подстатьям КОСГУ, могут регулироваться бюджетной сметой, госзаданием, методическими указаниями (рекомендациями) распорядителя и прочими документами, которые выступают в качестве основания для получения соответствующих поступлений.

Включение материальных ценностей в соответствующую группу нефинансовых активов (запасы или ОС) входит в компетенцию бюджетного учреждения. Оно принимает то или другое решение, руководствуясь инструкцией № 157н. При этом учитывается предназначение ценностей и порядок их эксплуатации.

Судебная практика

В настоящее время в судах рассматривается довольно много дел подобного типа. Суть многих из них сводится к неправильной КОСГУ. Некоторые касаются неверного применения КБК. Имеют место и случаи, когда бюджетным учреждением были получены деньги за какую-либо услугу и далее потрачены на свои нужды. По закону средства должны быть перенаправлены в бюджет, и только после выданы организации на расходы.

Ежегодно бюджетная организация составляет план расходов. Указанная сумма в нем не должна быть превышена ни при каких обстоятельствах. Если наблюдается перерасход, то это автоматически является поводом для рассмотрения ситуации в судебном порядке.

Срок давности за нецелевое расходование или хищение бюджетных средств равен 6 годам. Каждое нарушение из вышеперечисленных рассматривается в частном порядке, и даже опытные адвокаты не всегда способны предугадать исход суда.

Рассмотрение подобных дел производится по определенным правилам. Чтобы подсудимый был признан виновным, нужно чтобы основания для применения наказания сошлись на одном преступном действии.

Такими основаниями являются:

- подсудимый является должностным лицом, которое имеет право самостоятельно распоряжаться бюджетными поступлениями;

- подсудимый должен осознавать на момент совершения действия какие изменения они понесут за собой.

Очевидно, что субъектом преступного действия может выступать только высокопоставленное должностное лицо, ведь рядовой сотрудник не имеет право распоряжаться средствами на свое усмотрение. Что качается осознания последствий, то тут все гораздо проще. Факт осознания зачастую подтвержден должностью. Некомпетентный сотрудник занимать ее попросту не может.

Основной особенностью подобных дел является то, что обвиняемый имеет возможность оспорить выводы контролирующего органа до рассмотрения дела, так и в судебном порядке. Проштрафившейся организации и должностному лицу дается пять дней на оспаривание выводов контролирующей организации. Далее дело направляется в суд, решением которого может быть назначена уголовная ответственность.

Комментарий к Статье 285.2 УК РФ

1. Об общественной опасности посягательства см. п. 1 коммент. к ст. 285.1.

2. Государственный внебюджетный фонд — это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ (ст. 6 БК). Он предназначен для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь (ст. 13 БК).

2.1. Согласно ст. 144 БК в состав государственных внебюджетных фондов РФ входят: Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и Федеральный фонд обязательного медицинского страхования. Следует, однако, отметить, что 1 января 2001 г. Государственный фонд занятости населения был упразднен.

2.2. На основании ст. 147 БК расходование средств государственных внебюджетных фондов должно осуществляться исключительно на цели, определенные законодательством РФ, субъектов РФ, регулирующим их деятельность, в соответствии с бюджетами указанных Фондов, утвержденными федеральными законами, законами субъектов РФ.

3. Основным объектом преступного посягательства являются общественные отношения, обеспечивающие установленный законом порядок расходования должностными лицами средств государственных внебюджетных фондов. В качестве факультативного объекта могут выступать социальные права граждан.

4. Предмет посягательства — средства государственных внебюджетных фондов. К ним, в частности, относятся денежные средства, управляемые органами государственной власти РФ и предназначенные для реализации конституционных прав граждан на социальное обеспечение по возрасту, по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении.

5. Объективная сторона составов преступления состоит в действии, выражающемся в расходовании должностным лицом средств государственных внебюджетных фондов на цели, не предусмотренные законодательством РФ о соответствующих фондах.

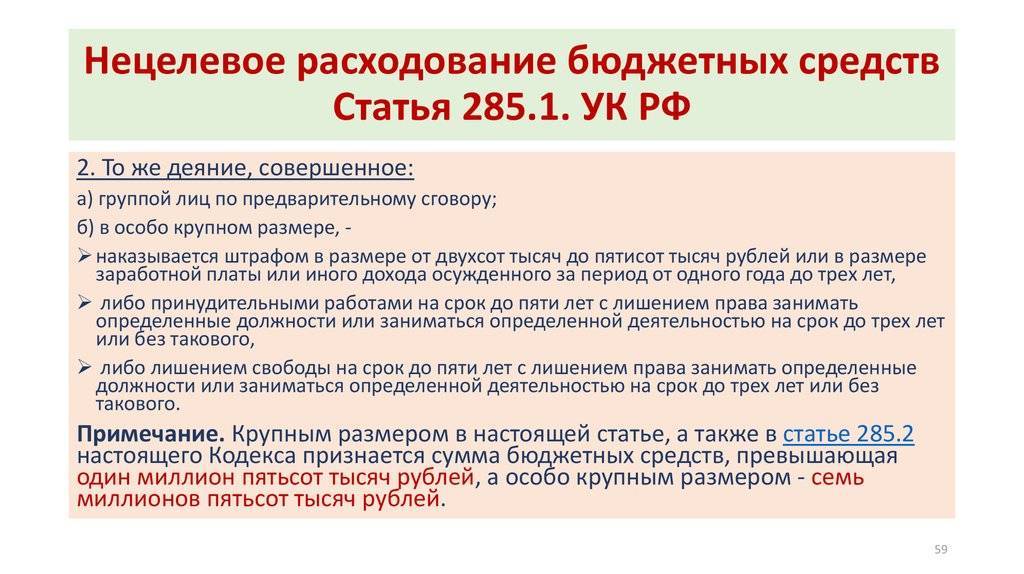

5.1. Обязательным признаком объективной стороны основного состава преступления является крупный размер государственных внебюджетных средств, израсходованных не по назначению. В соответствии с примеч. к ст. 285.1 он составляет сумму, превышающую 1 млн. 500 тыс. руб.

6. Субъективная сторона — прямой умысел. Виновный осознает, что незаконно расходует средства государственных внебюджетных фондов не по их целевому назначению, и желает совершить указанное деяние. Мотивы и цели преступления на квалификацию не влияют, однако учитываются при назначении наказания.

7. Субъект преступного посягательства специальный — должностное лицо, обладающий компетенцией по распоряжению соответствующими внебюджетными средствами.

8. Квалифицированный состав преступления содержит признаки, аналогичные указанным в ч. 2 ст. 285.1. Об их содержании см. п. 8 — 8.2 коммент. к ст. 285.1.

9. Деяния, предусмотренные ч. 1 коммент. статьи, относятся к преступлениям небольшой тяжести, а закрепленные в ч. 2 ст. 285.2 — к преступлениям средней тяжести.

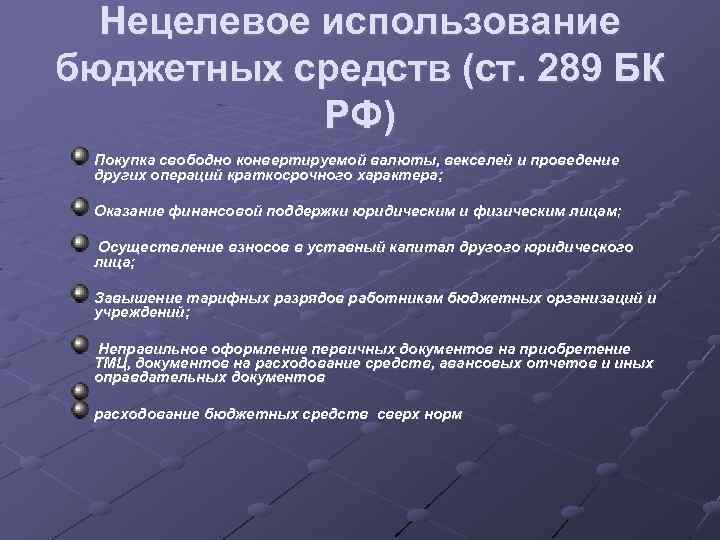

Виды нецелевого применения государственных финансов

Данное правонарушение можно классифицировать по типам участников:

- допущение нецелевого использования участниками бюджетного процесса;

- нарушение целей направления средств из бюджета автономными учреждениями.

ОБРАТИТЕ ВНИМАНИЕ! Несмотря на то что во 2 случае бюджетные деньги до использования становятся по факту средствами автономных учреждений (переходят на их расчетные счета), их применение по заявленным в соглашении (договоре) целям остается строго обязательным и подконтрольным. Это уже не «бюджетные средства», но по-прежнему «средства из бюджета», на которые распространяются требования административного законодательства в части бюджетных нарушений (ст

15.14 КоАП РФ).

Варианты средств из бюджета «не на те цели»

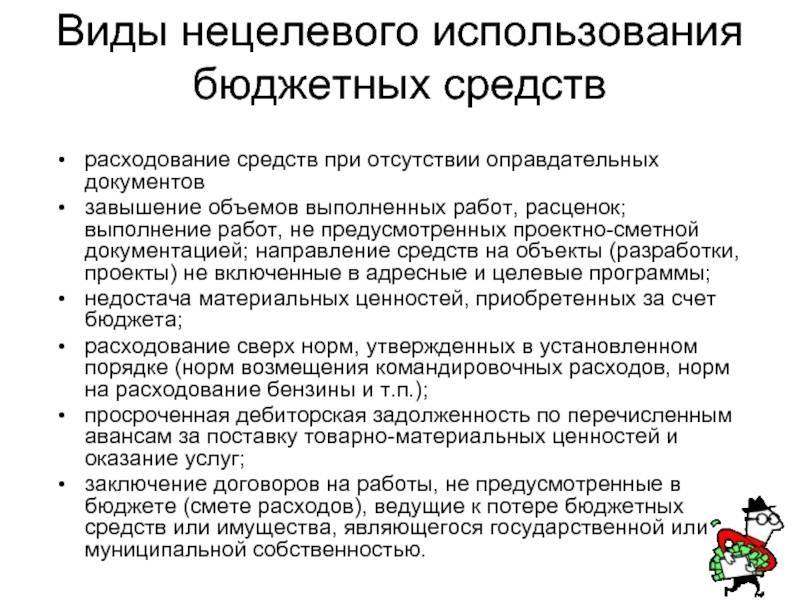

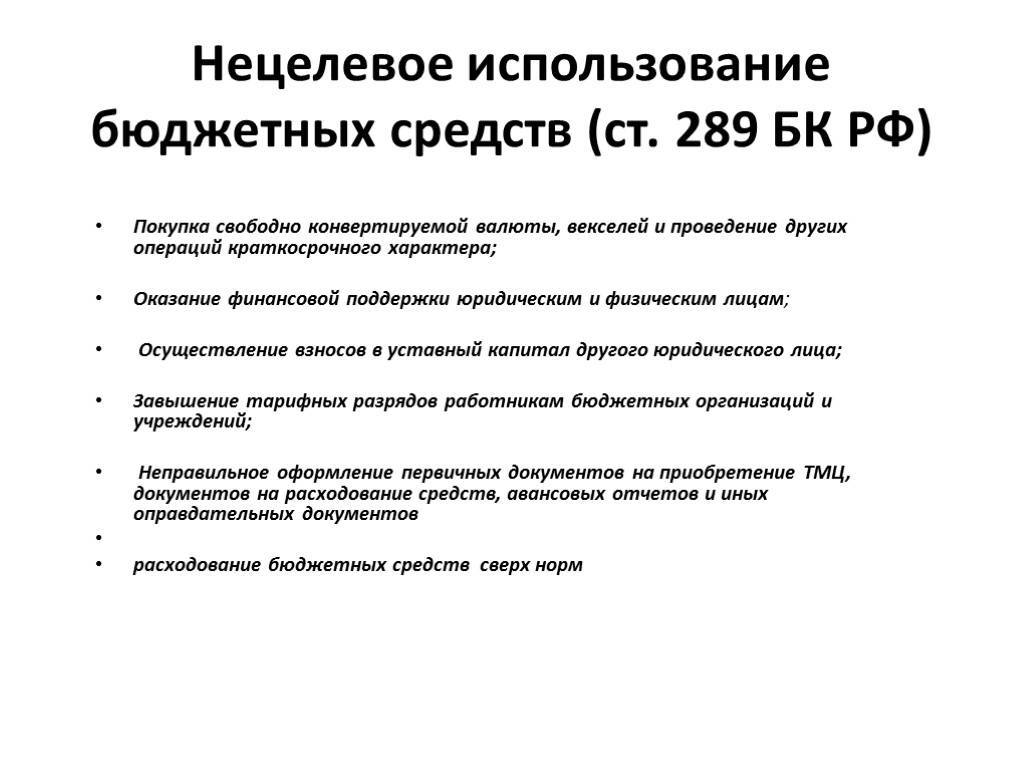

Группы примеров затрат «не по целям» родились из практики. Проверочными мероприятиями, контролирующими использование государственных финансов, установлены следующие виды самых распространенных нарушений, которые можно отнести к нецелевым расходам:

- по плану хозяйственной деятельности на тот или иной финансовый год затраты не предусматривались, но были совершены;

- перепутан уровень финансирующего бюджета, например, обязательства, являющиеся целями финансирования муниципальным бюджетом, погашены за счет средств из федерального;

- бюджетными деньгами оплачены цели, рассчитанные на внебюджетные источники;

- данными деньгами профинансированы затраты другой организации;

- деньги применены на оплату услуг, находящихся вне деятельности профинансированной организации;

- бюджетными деньгами воспользовались арендаторы и не возместили этих расходов;

- затраты на финансирование объектов без принятой проектной сметы;

- нарушение условий предоставления субсидий;

- смещено финансирование по разделам бюджета: на средства одних разделов профинансированы цели других разделов;

- прибыль от вложения бюджетных средств используется не по финансово-хозяйственному плану;

- неправильное движение финансов по статьям и подстатьям бюджетной классификации, которая распределяет операции по секторам государственного управления.

Субсидии, примененные нецелевым образом

Когда бюджетные деньги выделяются на основании договора (соглашения), говорят о субсидировании. Нарушение договора в позициях оговоренных целей финансирования случается не так уж редко. Судебная практика выделяет такие распространенные случаи нецелевого направления государственных дотаций:

Оплата не тех услуг. Условия субсидии или государственного задания оговаривали адресность оплачиваемых за счет субсидии услуг, а деньги были потрачены на то, что в соглашении не указано. Например, образовательное учреждение оплатило дотационными деньгами страховые полисы сотрудников: в госзадание входят только услуги по образованию, а не юридические, каковые надо было оплатить из внебюджетных средств.

Оплата за неоказанные услуги. Работа по документам выполнена, что подтверждается актом приемки, бюджетные деньги на ее оплату списаны. Проверка выясняет, что по факту подрядчик не оказал упомянутых услуг – полностью или частично. Налицо административное нарушение лица, подписавшего акт, из-за чего субсидия оказалась примененной не по целевому назначению

В данном случае не так уж важно, соответствовали ли эти услуги целям субсидии: ведь средства, бесспорно, в любом случае потрачены необоснованно, а значит, неправомерно.

Оплата содержания чужой собственности. Учреждение государственными деньгами оплачивает содержание имущества, ему не принадлежащего

Госзадание предусматривает затраты на содержание имущества, прикрепленного к организации, прямо связанного с целевой деятельностью. Но если в суде доказать, что затраты на неприкрепленное имущество регулярны и имеют отношение к госзаданию, можно добиться признания неправомерности нарушения.

Кто виноват

Любое нарушение предусматривает ответственность. На кого она возлагается в случае неправильных расходов бюджетных средств?

В первую очередь, на саму организацию. Юридические лица могут быть оштрафованы, а их деятельность приостановлена.

Во-вторых, на конкретное должностное лицо. Человек может получить штрафные санкции, направление на принудительные работы, лишиться права на занятие конкретных должностей либо даже лишиться свободы на определенный законом срок.

Таким должностным лицом чаще всего является руководитель как ответственный за экономические вопросы. Его подпись обязательна на всех важных финансовых документах – без нее они не повлекут за собой правовых действий. Но иногда вместо руководителя бумаги подписывает уполномоченное лицо, например, заместитель. Если право подписи ему передано официально, то и отвечать в случае нарушений придется ему.

ВАЖНО! Юридическая ответственность за нарушение цели применения бюджетных средств возлагается на то лицо, чья подпись на финансовых документах повлекла соответствующее действие

Расходование средств при ремонтно-строительных работах

Сфера строительства нуждается в особо точных подсчетах. Связано это с тем, что в ходе ремонтно-строительных работ привлекаются сразу несколько финансовых источников. При выполнении государственной программы строительства жилья в расчет берутся бюджетные деньги.

Строительные работы

Нарушения с неправомерным расходованием обычно связаны с фактической или частичной оплатой неисполненных строительных обязательств. Прежде чем расходовать бюджетные средства следует произвести контрольные ревизии и выполнить экспертные обмеры объема работ. Как правило, проблемы с монтажом имеют:

- Намеренное завышение строительной сметы.

- Завышение физического фронта ремонтно-строительных работ.

- Проведение покупки стройматериалов по нескольким финансовым статьям.

- Повторная оплата одних и тех же строительных работ.

- Осуществление выплат сторонним подрядчикам и т.д.

Избежать неправомерного расходования бюджета в рамках строительных работ можно путем составления документации. В ней отображаются следующие требования:

- сведения о техническом осмотре объектов капитального строительства и расчет проектно-сметных показателей

- прейскурант будущих работ формируется с учетом рыночных цен и инфляции (при невозможности – примерных показателей на момент составления плана)

- поставщики должны указывать ссылку на прейскурант, использованный в качестве основного определения затрат на материалы

- итоговая сумма капитального ремонта формируется за вычетом стоимости демонтируемых элементов, если последние остаются пригодными для дальнейшего использования в строительстве

Что означает аббревиатура «КОСГУ»?

Традиционно под ней принято понимать классификацию операций, относящихся к сектору государственного управления. Точное значение предполагает комплекс действий, которые выполняются в рамках управления на уровне государства. В данном случае речь идет об использовании кодов в порядке, установленном державой, в частности – Минфином. Он же регламентирован в БК РФ, ст. 23.

В каждой статье этого документа описывается возможное направление, в котором будут расходоваться финансы. Затраты традиционно сопровождаются оформлением договора в письменном виде. Если у проверяющих лиц имеются подозрения на нецелевое использование финансов, требуется изучение причин и обстоятельств, побудивших виновника сделать этот шаг. Если наблюдается нерациональное отнесение расходов на ст. КОСГУ, ни о каком правонарушении не может идти речи. Это связано со следующими ситуациями:

— расходование денег обусловлено бюджетной сметой или иным документом;

— отсутствие злого умысла в действиях лица, нарушившего законодательство.

На практике нередко встречаются ситуации, в которых для оформления расходов организации не предусмотрена статья. В связи с этим перечень рассматриваемого классификатора имеет открытый характер. В этой ситуации соотнесение затрат можно осуществить, если руководствоваться любым другим законодательным положением, ни в одной из ситуаций это деяние не будет совершено против закона. Учреждению удастся избежать ответственности, если оно сможет своевременно обнаружить и устранить допущенные ошибки, например, отправить письмо в казначейство.

Выплаты уборщикам служебных помещений за «некомфортный труд».

Суть спора.

Финансовым управлением администрации Володарского района Нижегородской области (далее – администрация) в результате проведенной проверки установлены факты осуществления автономным учреждением необоснованных выплат (расходование средств учреждений):

– в размере 4 % – за вредность при работах в безопасных условиях труда; – в размере 12 % – в составе заработной платы уборщицам служебных помещений; – выплаты по заработной плате (доплата до МРОТ).

Не согласившись с позицией контрольного органа, автономное учреждение обратилось в суд.

Позиция суда.

Исходя из ст. 144 ТК РФ системы оплаты труда (в том числе тарифные системы оплаты труда) работников устанавливаются в муниципальных учреждениях коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

При разработке Положений об оплате труда работников муниципальных бюджетных, автономных и казенных учреждений физической культуры и спорта Володарского муниципального района основаниями являлись постановления Администрации Володарского района от 18.09.2013 № 2036 «Об утверждении Положения об оплате труда работников бюджетных, автономных и казенных учреждений физической культуры и спорта Володарского муниципального района», от 01.06.2016 № 945 «О внесении изменений в постановление от 18.09.2013 № 2036 «Об утверждении Положения об оплате труда работников бюджетных, автономных и казенных учреждений физической культуры и спорта Володарского муниципального района».

Названные нормативные правовые акты муниципального образования не устанавливают такой вид компенсационных доплат, как компенсационные выплаты за использование чистящих, моющих и дезинфицирующих средств при выполнении трудовой функции и некомфортный труд (уборка санузлов). Понятие «некомфортный труд» также не предусмотрено действующим законодательством.

В силу ст. 212 ТК РФ на работодателя возложена обязанность по проведению специальной оценки условий труда в соответствии с законодательством о специальной оценке условий труда, а именно Федеральным законом от 28.12.2013 № 426 ФЗ «О специальной оценке условий труда» (далее – Закон о специальной оценке). По результатам проведения специальной оценки условий труда устанавливаются классы (подклассы) условий труда на рабочих местах.

Условия труда по степени вредности и (или) опасности делятся на четыре класса: оптимальные (1 й класс), допустимые (2 й класс), вредные (3 й класс) и опасные (4 й класс) условия труда.

На основании ч. 1 ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Исходя из ч. 4 ст. 219 ТК РФ в случае обеспечения на рабочих местах безопасных условий труда, подтвержденных результатами специальной оценки условий труда или заключением государственной экспертизы условий труда, гарантии и компенсации работникам не устанавливаются.

Таким образом, компенсационная доплата предоставляется лишь работникам, занятым на работах с вредными и (или) опасными условиями труда.

Согласно ст. 351.3 ТК РФ и ч. 2 ст. 10 Закона о специальной оценке идентификация потенциально вредных и (или) опасных производственных факторов на рабочих местах осуществляется экспертом организации, проводящим специальную оценку условий труда.

Администрация при проведении проверки установила, что специализированной организацией в учреждении проводилась специальная оценка по определению класса условий труда на рабочих местах дворника, уборщика, рабочего по комплексному обслуживанию и ремонту зданий.

Из заключения экспертизы условий труда следует, что условия труда на рабочих местах уборщика служебных помещений, водителя льдоуборочной машины отнесены к допустимым условиям труда, то есть 2 му классу.

Получается, положения ч. 1 ст. 147 ТК РФ не могут быть применены при установлении оплаты труда уборщикам служебных помещений учреждения в повышенном размере (Постановление АС ВВО от 22.01.2019 № Ф01-5799/2018).

Обжалование выводов контролирующих служб

Зачастую позиция проверяемого учреждения не совпадает с мнением уполномоченных надзорных органов по вопросу законности расходования средств. Оспаривание выводов контрольной службы допускается как в досудебном порядке, так и непосредственно в суде. Первый прописывается обычно в нормативных документах, регламентирующих деятельность органов финансового надзора.

В частности проверяемая организация может представить письменные возражения на решения контролирующих служб не позднее 5 дней (рабочих) с даты получения заключения. В своем заявлении учреждение должно указать конкретную страницу акта, с которым не согласно. Кроме этого, в возражении приводятся статьи законодательства, доказывающие правоту организации. Замечания можно также оформить таблицей. В одной колонке будут излагаться выводы контролеров, а в другой – позиция проверяемой организации. Если же это не даст эффекта, дело будет разбираться в судебном порядке.